Taille et parts du marché des charges polymères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 58.74 Milliards de dollars |

| Taille du Marché (2031) | 71.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

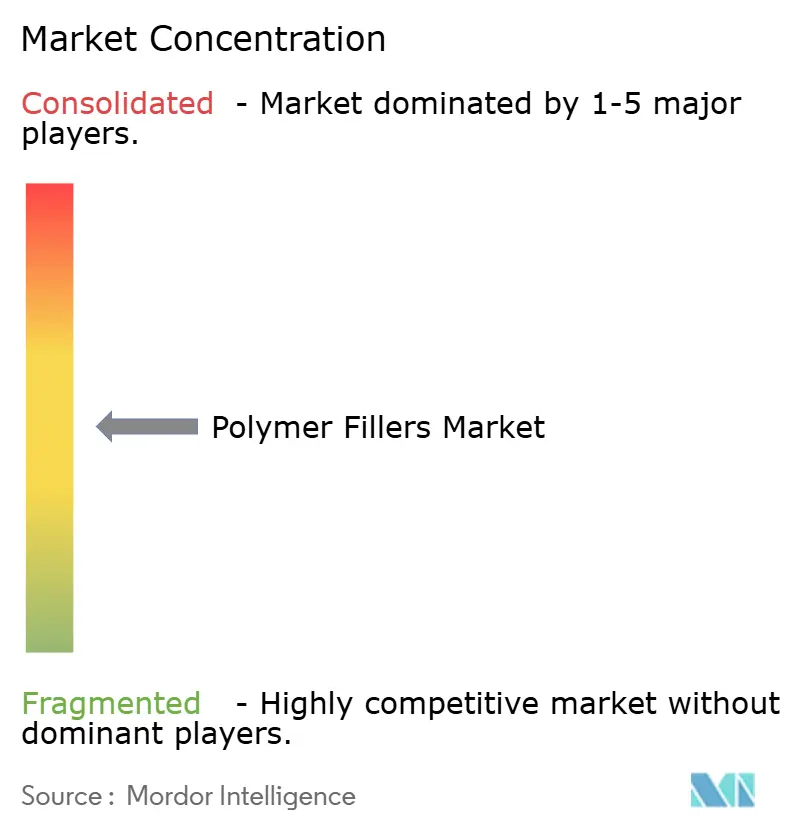

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des charges polymères par Mordor Intelligence

La taille du marché des charges polymères en 2026 est estimée à 58,74 milliards USD, en croissance par rapport à la valeur de 2025 de 56,44 milliards USD, avec des projections pour 2031 montrant 71,74 milliards USD, progressant à un TCAC de 4,08 % sur la période 2026-2031. La croissance de la demande reflète la double fonction des charges en tant qu'améliorants de performance et réducteurs de coûts, une transition qui guide désormais la sélection des matériaux dans la construction, la mobilité et l'électronique. Les grades inorganiques continuent de dominer car le carbonate de calcium, la silice et le talc peuvent réduire les coûts de formulation tout en améliorant simultanément la rigidité et la stabilité thermique. Les options organiques gagnent en dynamisme car les minéraux blancs d'origine biologique et les fibres naturelles répondent aux pressions réglementaires en faveur d'intrants durables et d'empreintes carbone réduites. Les thermoplastiques conservent la plus grande part de consommation, mais la demande en élastomères s'accroît rapidement, les plateformes de véhicules électriques (VE) ayant recours à des pièces légères et absorbantes de vibrations. Sur le plan régional, le marché des charges polymères se développe le plus rapidement en Asie-Pacifique, grâce aux ajouts de capacités en Chine, en Inde et dans le bloc ASEAN, tandis que la croissance nord-américaine reste stable, soutenue par les incitations aux VE et les programmes de renouvellement des infrastructures.

Principaux enseignements du rapport

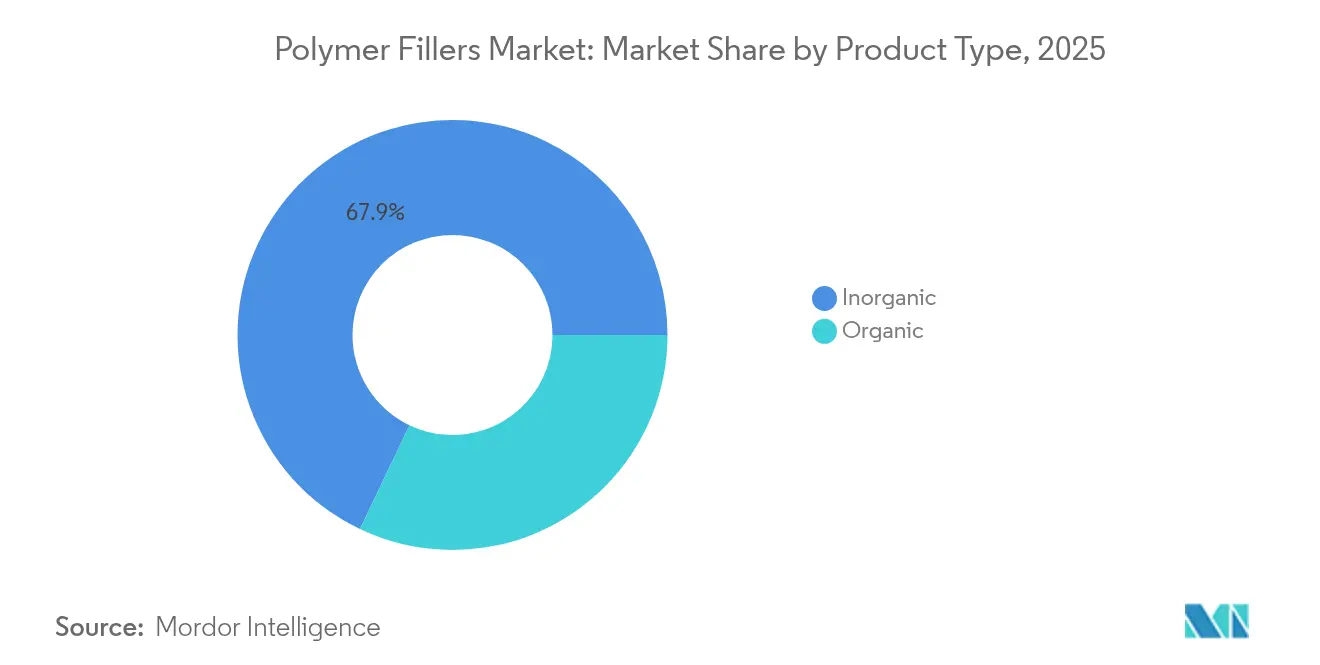

- Par type de produit, les charges inorganiques ont mené avec une part de revenus de 67,92 % en 2025, tandis que les grades organiques affichent la croissance prévisionnelle la plus élevée à un TCAC de 5,12 % jusqu'en 2031.

- Par matrice polymère, les thermoplastiques ont représenté une part de marché des charges polymères de 53,61 % en 2025, tandis que les élastomères sont en bonne voie pour la progression la plus rapide, avançant à un TCAC de 4,91 % jusqu'en 2031.

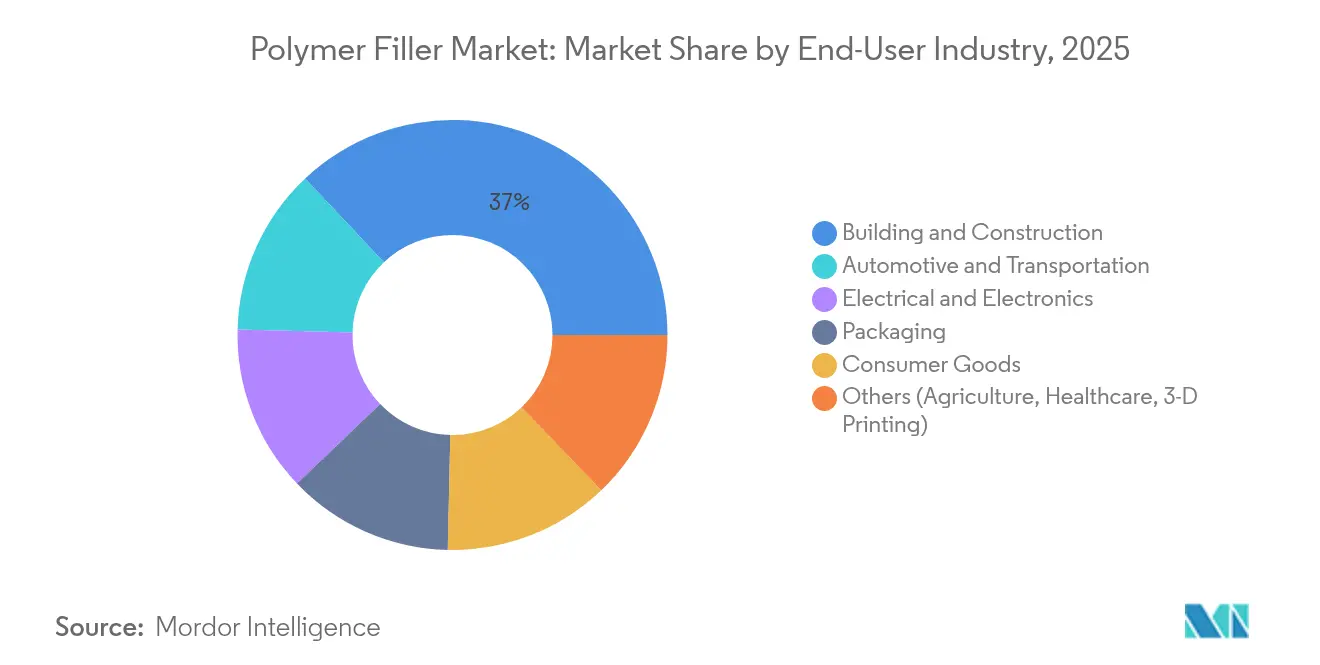

- Par industrie d'utilisation finale, les applications du bâtiment et de la construction détenaient 37,02 % de la taille du marché des charges polymères en 2025 ; les secteurs automobile et transport devraient se développer à un TCAC de 5,46 % sur la même période.

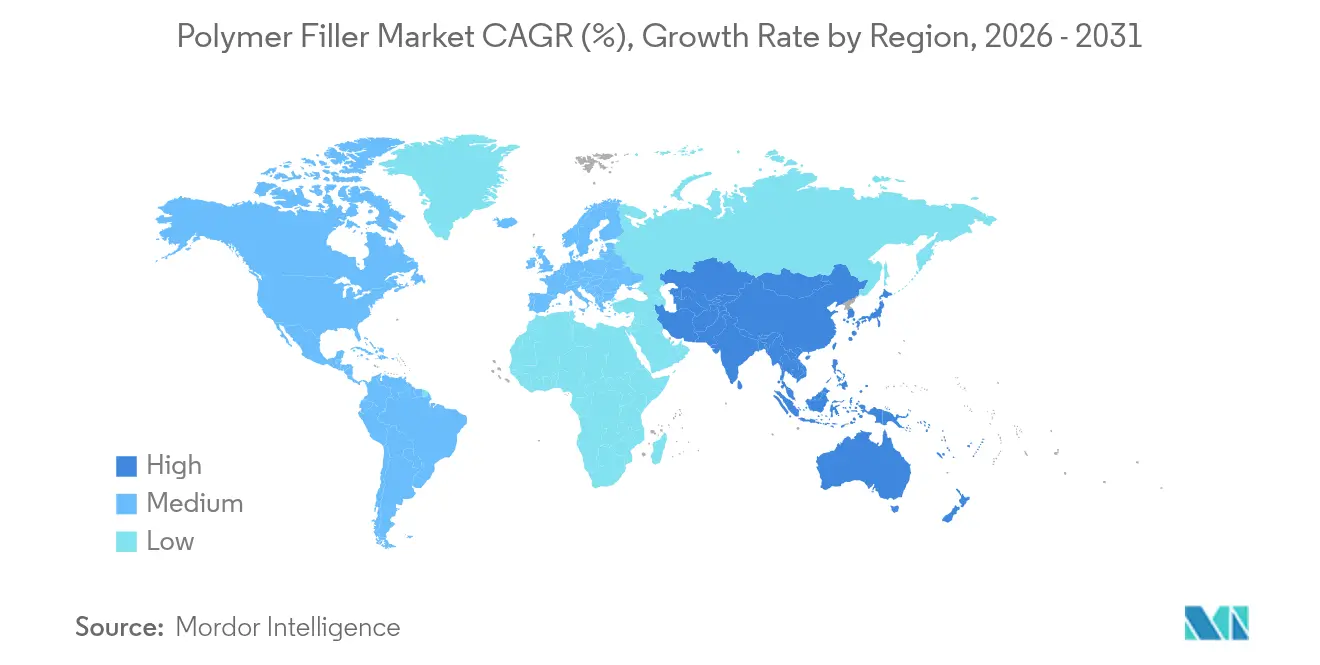

- Par géographie, l'Asie-Pacifique a capté 39,78 % de la demande de 2025 et devrait enregistrer un solide TCAC de 5,30 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des charges polymères

Analyse de l'impact des moteurs*

| Moteur | Impact (%) (~) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante dans le bâtiment et la construction | +1.2% | Mondial, avec une forte croissance en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Électrification de la mobilité et pression pour l'allègement | +0.9% | Amérique du Nord, Europe, Chine en tête de l'adoption des VE | Long terme (≥ 4 ans) |

| Essor de la production électrique et électronique | +0.8% | Asie-Pacifique en tête, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Croissance des composés polymères à contenu recyclé | +0.6% | Europe et Amérique du Nord sous l'impulsion réglementaire | Moyen terme (2-4 ans) |

| Adoption rapide des filaments d'impression 3D composites | +0.4% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante dans le bâtiment et la construction

La modernisation des infrastructures et les codes de construction verte stimulent l'utilisation des charges dans les mélanges de béton, de ciment et d'asphalte. Le carbonate de calcium broyé réduit les besoins en clinker dans les ciments portland-calcaires, diminuant les émissions de CO₂ tout en maintenant la résistance[1]J. Smith, "Le carbonate de calcium dans le ciment portland-calcaire," Association du ciment Portland, cement.org. Les bétons renforcés au caoutchouc améliorent la résistance à la compression jusqu'à 29 % et la résistance à la flexion jusqu'à 66 %, ce qui est attrayant pour les conceptions parasismiques. Les mélanges géopolymères avec des fibres minérales et végétales améliorent la résistance aux cycles de gel-dégel, une caractéristique importante pour les projets en climat froid. Le marché des charges polymères bénéficie lorsque les éthers de cellulose améliorent les adhésifs pour carrelage en augmentant la rétention d'eau et l'ouvrabilité, une caractéristique largement adoptée dans les économies émergentes. Dans les grands appels d'offres d'infrastructure en Asie et en Amérique du Nord, les entrepreneurs citent des économies sur les coûts des matériaux de 10 à 15 % lorsque les charges remplacent des liants plus coûteux.

Électrification de la mobilité et pression pour l'allègement

Les véhicules électriques à batterie nécessitent des composites qui réduisent le poids tout en offrant une résistance aux chocs, une résistance aux flammes et un blindage électromagnétique. Les nanocomposites renforcés à la fibre de carbone avec des nanotubes traités aux liquides ioniques offrent une résistance à la flexion proche de 803 MPa tout en satisfaisant aux exigences de classement de flamme UL 94 V-0. Les panneaux de porte en polypropylène riches en charges, formés avec des agents moussants chimiques, réduisent la masse de plus de 15 %, aidant les équipementiers à atteindre les objectifs américains de consommation moyenne de carburant des entreprises (Corporate Average Fuel Economy). Les mélanges de polypropylène renforcés aux fibres naturelles combinent 10 % en poids de lin et 20 % en poids de farine de bois pour offrir une stabilité thermique adaptée à une utilisation sous capot. Ces avancées alimentent une augmentation de 0,9 point de pourcentage du TCAC à long terme du marché des charges polymères, en particulier en Europe et en Chine où la pénétration des VE dépasse 50 % des ventes de voitures neuves.

Essor de la production électrique et électronique

Les pôles électroniques asiatiques consomment des charges spéciales pour la dissipation thermique et le contrôle diélectrique. Les nanocomposites chargés en céramique élèvent la conductivité thermique au-delà de 2 W/m·K tout en conservant une faible perte diélectrique, ce qui est essentiel pour les boîtiers d'antennes 5G et les substrats LED. Les élastomères graphène-silice augmentent les constantes diélectriques, permettant des films de condensateurs plus minces. Les stratifiés en fibre de verre renforcés par des charges améliorent le refroidissement des stators dans les moteurs à grande vitesse, une exigence pour les systèmes de traction compacts des VE. Les matériaux CNT multicouches prolongent la durée de vie des circuits imprimés en réduisant de moitié le désaccord du coefficient de dilatation thermique, réduisant les défaillances des joints de soudure dans les smartphones. La hausse à court terme de 0,8 point de pourcentage du TCAC en Asie-Pacifique maintient le marché des charges polymères sur une base solide.

Croissance des composés polymères à contenu recyclé

Les politiques d'économie circulaire en Europe et en Amérique du Nord accélèrent la demande de résines recyclées mécaniquement et chimiquement, mélangées à des charges de performance. Les trieurs optiques avancés et les principes de conception pour le recyclage réduisent le coût du recyclat de polypropylène de 30 %, rendant les recyclats chargés compétitifs en prix par rapport aux grades vierges. Les recyclats de pare-chocs modifiés à la nanocargile présentent un module de traction 25 % plus élevé que leurs homologues non chargés. Les fabricants de revêtements de terrasse en PVC déploient des flux de réintroduction riches en carbonate de calcium collectés dans le cadre de programmes de reprise en boucle fermée, réduisant l'utilisation de PVC vierge de 40 %. De nouveaux composites de polyhydroxyalcanoate avec des charges agricoles améliorent les taux de biodégradation, répondant aux normes de compostage municipal. Ces évolutions contribuent à une augmentation à moyen terme de 0,6 point de pourcentage du TCAC, tandis que l'industrie des charges polymères pivote vers des matières premières circulaires.

Analyse de l'impact des freins*

| Frein | Impact (%) (~) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de traitement et de dispersion des charges spéciales | -0.8% | Mondial, affectant particulièrement les petites et moyennes entreprises manufacturières | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -0.6% | Régions dépendantes des chaînes d'approvisionnement mondiales | Moyen terme (2-4 ans) |

| Nouvelles normes d'émission de poussières de microplastiques | -0.4% | Europe en tête, extension à l'Amérique du Nord et à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de traitement et de dispersion des charges spéciales

La dispersion uniforme du graphène, des CNT ou des silicates lamellaires nécessite des extrudeuses bi-vis équipées de blocs de malaxage intensif et de profils de fourreau optimisés. Les compoundeurs de petite et moyenne taille font face à des barrières d'investissement dépassant 2 millions USD par ligne, ce qui limite la gamme de produits. Les producteurs de mélanges-maîtres doivent équilibrer un chargement élevé en charges avec une fluidité à l'état fondu acceptable ; une mauvaise fluidité favorise l'accumulation aux lèvres de filière et les temps d'arrêt. Les nouveaux dispersants améliorent l'efficacité du broyage, mais ajoutent 8 à 12 % au coût de formulation, comprimant les marges. L'absorption d'huile dans les charges minérales complique davantage le contrôle de la viscosité, nécessitant des traitements de surface qui augmentent les dépenses en matières premières. Ces réalités réduisent la croissance à court terme de 0,8 point de pourcentage sur le marché des charges polymères.

Nouvelles normes d'émission de poussières de microplastiques

L'UE restreint les polymères synthétiques au-delà de 0,01 % en poids dans de nombreux articles, avec des mandats de prévention des pertes de granulés affectant les sites manipulant plus de cinq tonnes par an[2]Commission du Parlement européen, "Aperçu de la réglementation sur les microplastiques," europarl.europa.eu. La conformité exige une certification par des tiers, une infrastructure de confinement dédiée et des audits fréquents, ajoutant environ 0,02 EUR par kilogramme traité. Les révisions du règlement REACH imposent des instructions d'utilisation limitant le rejet de microplastiques, étendant les obligations de tenue de registres et d'étiquetage. Les emballages en contact alimentaire font désormais face à des limites de migration plus strictes, obligeant à un contrôle rigoureux de la pureté et de la granulométrie des charges pour éviter les tests de requalification. Bien que des exemptions existent pour les médicaments, une mise en œuvre plus large en Amérique du Nord et en Asie-Pacifique freine le TCAC à long terme de 0,4 point de pourcentage pour le marché des charges polymères.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la dominance des charges inorganiques stimule l'optimisation des coûts

Les charges inorganiques ont représenté 67,92 % du chiffre d'affaires de 2025 au sein de la part de marché des charges polymères, maintenant leur leadership grâce à leur économie favorable et leur large applicabilité. Les charges à base de carbonate de calcium peuvent réduire le coût des pièces en polypropylène jusqu'à 40 % tout en conférant une rigidité et une stabilité dimensionnelle améliorées. La silice et le talc technique fournissent des fonctions antibloquantes et nucléantes pour les films d'emballage alimentaire, les grands producteurs exploitant des mines adjacentes aux centres de compoundage, ce qui réduit les frais logistiques. Les oxydes métalliques tels que le dioxyde de titane restent essentiels pour l'opacité et la protection UV, bien que les contraintes d'approvisionnement aient entraîné des surcharges de prix.

Les charges organiques se développent à un TCAC de 5,12 % jusqu'en 2031, reflétant le soutien réglementaire au contenu d'origine biologique. Les flux durables comme la farine de bois, l'amidon et les coquilles d'œufs broyées offrent des réductions de poids de 5 à 10 % par rapport aux systèmes minéraux, ce qui soutient l'éco-étiquetage dans les biens de consommation. Les fibres lignocellulosiques augmentent en outre le module de traction dans les mélanges biopolymères, améliorant les performances des sacs compostables. Les charges à base de carbone s'étendent aux applications conductrices ; les nanoplaquettes de graphène dispersées à 1-3 % en poids abaissent la résistivité de surface de trois ordres de grandeur. À mesure que ces organiques avancés se développent commercialement, la taille du marché des charges polymères pour les grades organiques pourrait dépasser 13,25 milliards USD d'ici 2031.

Par matrice polymère : les thermoplastiques dominent des applications polyvalentes

Les thermoplastiques représentaient 53,61 % de la demande totale en 2025 et ancrent la croissance du marché des charges polymères. Le polypropylène, le polyéthylène et le polyamide absorbent plus de six millions de tonnes de charges annuellement car ils acceptent des chargements élevés sans sacrifier la recyclabilité. Des études récentes montrent que les feuilles de polyéthylène basse densité avec 36 % en volume de carbonate de calcium bénéficient d'une amélioration de 20 % de la résistance à la déchirure, idéale pour les films agricoles. Le polypropylène chargé en fibre de verre réalise un gain de module de 40 % pour les boîtiers de CVC, réduisant les coûts de remplacement de l'acier.

Les élastomères représentent la matrice à la croissance la plus rapide, progressant à un TCAC de 4,91 % car les plateformes de VE nécessitent des joints de batteries absorbant les vibrations et des charges thermiques intercalaires. Le caoutchouc nitrile hydrogéné mélangé à des alliages MnCoGe présente une contraction thermique quasi nulle de −20 °C à 40 °C, prévenant les fuites dans les joints d'exploration pétrolière. Les mousses de silicone renforcées aux nanotubes augmentent la conductivité thermique à 2,5 W/m·K tout en maintenant la déformation rémanente à la compression en dessous de 10 %. Les thermodurcissables occupent des niches où la résistance réticulée est importante ; les stratifiés époxy en fibre de basalte affichent des résistances à la traction supérieures à 390 MPa, offrant une voie recyclable pour les panneaux de pales d'éoliennes. Ensemble, ces développements assurent des perspectives résilientes pour la taille du marché des charges polymères dans toutes les familles de matrices.

Par industrie d'utilisation finale : la dominance de la construction face à l'accélération de l'automobile

Le bâtiment et la construction représentaient une part de 37,02 % de la taille du marché des charges polymères en 2025, grâce au béton, au ciment et à l'asphalte riches en charges qui réduisent les coûts et améliorent les profils environnementaux. Les panneaux de béton modifié au caoutchouc résistent à des charges de flexion 66 % plus élevées, ce qui réduit les besoins en acier d'armature dans les tabliers de pont. Le ciment chargé en calcaire réduit l'utilisation du clinker de 15 %, se traduisant par des économies de CO₂ de 43 kg par tonne de ciment.

L'automobile et le transport restent le marché d'utilisation finale en expansion la plus rapide, projeté à un TCAC de 5,46 % jusqu'en 2031. Les boîtiers de batteries composites à base de polypropylène enrichi en charges démontrent une réduction de masse de 40 % par rapport aux boîtiers en aluminium tout en satisfaisant aux essais de combustion FMVSS 302. Les panneaux de porte produits avec des agents moussants chimiques dépassent de 15 % les objectifs de réduction de masse des équipementiers et contribuent aux réductions d'émissions à l'échelle de la flotte. Les composites à fibres naturelles réduisent les émissions de gaz à effet de serre sur le cycle de vie de 20 % par rapport aux homologues en fibre de verre, soutenant les réglementations de l'Union européenne sur les émissions CO₂ des flottes. L'électronique, l'emballage et les biens de consommation complètent la demande en charges avec des applications spécialisées de gestion thermique, de barrière et d'esthétique, renforçant la traction multisectorielle sur le marché des charges polymères.

Analyse géographique

L'Asie-Pacifique contribue à 39,78 % de la demande mondiale et devrait afficher un TCAC de 5,30 % jusqu'en 2031. La Chine mène la consommation de charges grâce à des investissements à grande échelle dans les matériaux pour batteries lithium et les plastiques techniques, tandis que le programme de construction routière de l'Inde stimule les volumes de carbonate de calcium. Les transformateurs de minéraux régionaux exploitent des mines et des installations de revêtement intégrées, réduisant les coûts de livraison et répondant aux exigences en flux tendu pour les lignes électroniques. Les subventions gouvernementales pour les usines de nouveaux matériaux au Viêt Nam et en Indonésie élargissent encore l'offre locale.

L'Amérique du Nord enregistre une expansion régulière car la production de VE et les programmes fédéraux d'infrastructure dynamisent la demande en polypropylène et en talc. Les producteurs de noir de carbone obtiennent des subventions du Département de l'énergie soutenant les chaînes d'approvisionnement nationales en batteries, et les recycleurs développent des charges en PVC post-consommation pour les planches de terrasse. Les événements météorologiques extrêmes perturbant l'approvisionnement en quartz de haute pureté mettent en évidence une vulnérabilité, mais ont incité à la constitution d'inventaires d'atténuation des risques.

L'Europe connaît une croissance modérée en raison du resserrement des coûts de conformité lié aux restrictions sur les microplastiques. Pourtant, les objectifs de circularité stimulent les investissements dans les charges à base de calcin de verre et les additifs biosourcés qui s'alignent sur les exigences de la taxonomie européenne. Les fournisseurs établis sont pionniers dans l'extraction de talc à faible empreinte carbone grâce à l'énergie renouvelable, visant des réductions des émissions de portée 1 et 2. Collectivement, ces dynamiques géographiques façonnent des perspectives équilibrées pour le marché des charges polymères.

Paysage concurrentiel

Le marché des charges polymères présente une fragmentation modérée, les principaux transformateurs de minéraux s'appuyant sur des actifs verticalement intégrés. La différenciation des produits repose sur le contrôle de la granulométrie, la modification de surface et l'approvisionnement durable.

Cabot Corporation a dévoilé la plateforme EVOLVE pour commercialiser des noirs de carbone récupérés et a obtenu 50 millions USD de subventions fédérales pour les matériaux d'anode de batterie.

L'innovation dans les auxiliaires de traitement distingue davantage les leaders. De nouveaux dispersants permettent des temps de broyage 20 % plus courts pour les concentrés de noir de carbone, se traduisant par une consommation d'énergie réduite et une rotation de ligne plus rapide. Des usines pilotes testent des charges à base de fibres de chanvre traitées pour la résistance aux flammes en collaboration avec BASF, ciblant l'ameublement et les intérieurs automobiles. Ensemble, ces initiatives maintiennent l'intensité concurrentielle tout en faisant avancer les objectifs de durabilité au sein du marché des charges polymères.

Leaders de l'industrie des charges polymères

Huber Engineered Materials

Imerys

LKAB Minerals

Omya AG

Minerals Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2024 : Birla Carbon a annoncé des projets pour deux usines de noir de carbone de 120 kt/an en Inde et en Thaïlande pour soutenir les applications de renforcement des polymères et du caoutchouc.

- Octobre 2023 : Nouryon a lancé la production à pleine échelle de microsphères expansibles Expancel dans le Wisconsin pour répondre à la demande croissante de charges légères dans les secteurs de l'emballage, de la construction et de l'automobile.

Périmètre du rapport mondial sur le marché des charges polymères

Le rapport sur le marché des charges polymères inclut :

| Organique | Naturel (farine de bois, amidon) |

| À base de carbone (noir de carbone, graphène) | |

| Inorganique | Oxydes (CaCO₃, SiO₂, Al(OH)₃) |

| Hydroxydes | |

| Sels | |

| Silicates (talc, kaolin, mica) | |

| Métaux et oxydes métalliques (ZnO, Al₂O₃, Fe₂O₃) |

| Thermoplastiques |

| Thermodurcissables |

| Élastomères |

| Automobile et transport |

| Bâtiment et construction |

| Électrique et électronique |

| Emballage |

| Biens de consommation |

| Autres (agriculture, soins de santé, impression 3D) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Organique | Naturel (farine de bois, amidon) |

| À base de carbone (noir de carbone, graphène) | ||

| Inorganique | Oxydes (CaCO₃, SiO₂, Al(OH)₃) | |

| Hydroxydes | ||

| Sels | ||

| Silicates (talc, kaolin, mica) | ||

| Métaux et oxydes métalliques (ZnO, Al₂O₃, Fe₂O₃) | ||

| Par matrice polymère | Thermoplastiques | |

| Thermodurcissables | ||

| Élastomères | ||

| Par industrie d'utilisation finale | Automobile et transport | |

| Bâtiment et construction | ||

| Électrique et électronique | ||

| Emballage | ||

| Biens de consommation | ||

| Autres (agriculture, soins de santé, impression 3D) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des charges polymères ?

Le marché des charges polymères est évalué à 58,74 milliards USD en 2026 et devrait atteindre 71,74 milliards USD d'ici 2031.

Quel type de produit détient la plus grande part du marché des charges polymères ?

Les charges inorganiques telles que le carbonate de calcium, la silice et le talc représentent 67,92 % du chiffre d'affaires mondial en 2025.

Quelle industrie d'utilisation finale se développe le plus rapidement ?

Les applications automobiles et de transport progressent à un TCAC de 5,46 % jusqu'en 2031, portées par l'électrification des véhicules et les besoins en allègement.

Pourquoi l'Asie-Pacifique est-elle le principal marché régional ?

La part de 39,78 % de l'Asie-Pacifique est soutenue par de vastes bases de fabrication, une augmentation des dépenses en infrastructures et une production électronique élevée.

Dernière mise à jour de la page le: