Taille et part de marché des poudres polymères redispersables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

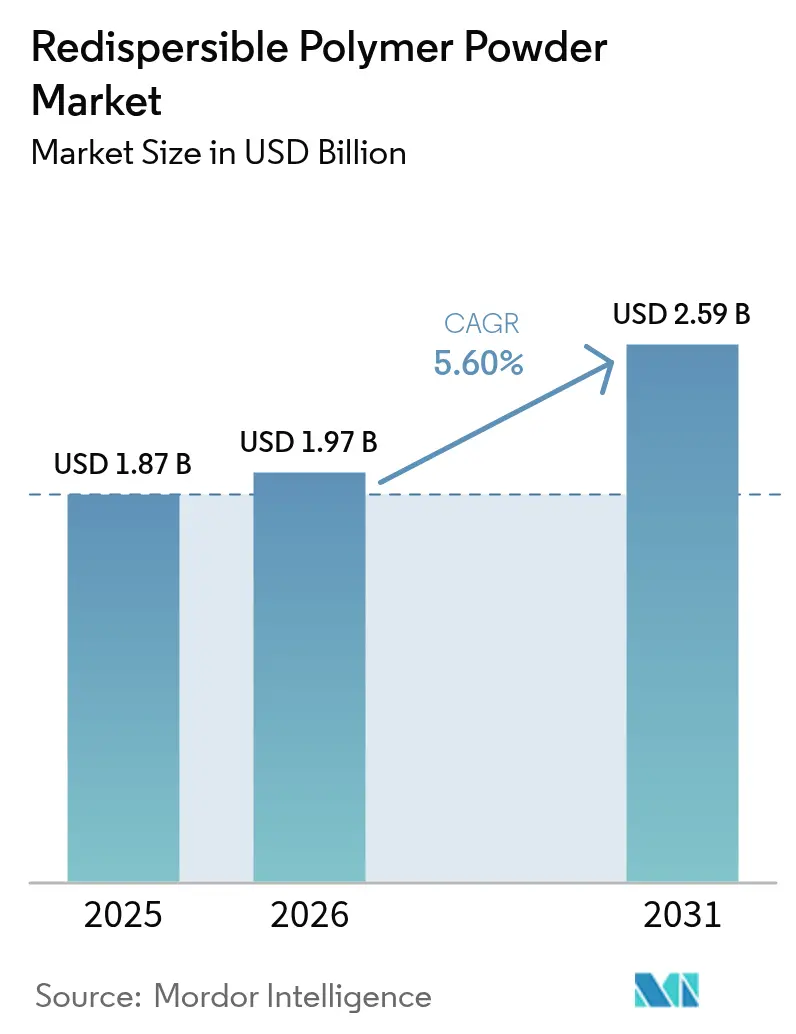

| Taille du Marché (2026) | 1.97 Milliards de dollars |

| Taille du Marché (2031) | 2.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des poudres polymères redispersables par Mordor Intelligence

La taille du marché des poudres polymères redispersables était évaluée à 1,87 milliard USD en 2025 et devrait croître de 1,97 milliard USD en 2026 pour atteindre 2,59 milliards USD d'ici 2031, à un TCAC de 5,60 % durant la période de prévision (2026-2031). Une préférence soutenue pour les additifs de mortier sec haute performance stimule la demande, alors que les décideurs politiques poussent en faveur de bâtiments durables et économes en énergie. L'expansion des dépenses d'infrastructure dans les économies émergentes constitue une solide base de volumes, tandis que les programmes de rénovation en Europe et en Amérique du Nord orientent l'innovation produit vers des grades à faible teneur en COV et d'origine biosourcée. La volatilité des prix du monomère d'acétate de vinyle après 2024 a comprimé les marges, mais l'intégration verticale des principaux producteurs a contribué à stabiliser l'approvisionnement. Les améliorations technologiques dans le séchage par atomisation, ainsi que les poudres polymères adaptées au béton imprimé en 3D, élargissent le champ d'application pratique du marché des poudres polymères redispersables.

Principaux enseignements du rapport

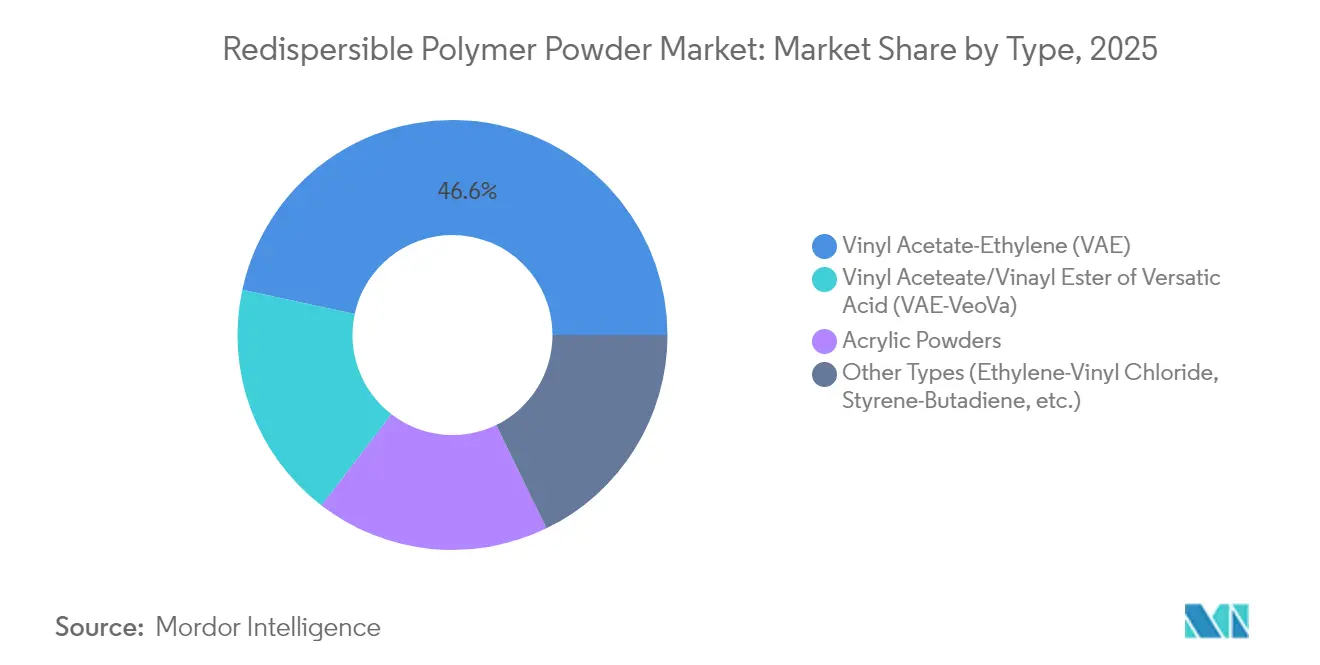

- Par type de produit, l'acétate de vinyle-éthylène a dominé avec 46,62 % de la part de marché des poudres polymères redispersables en 2025, tandis que l'acétate de vinyle/ester vinylique d'acide versatique devrait se développer à un TCAC de 6,08 % jusqu'en 2031.

- Par application, les adhésifs pour carrelage représentaient 37,74 % de la taille du marché des poudres polymères redispersables en 2025 ; les autres applications, notamment les systèmes d'isolation thermique par l'extérieur, progressent à un TCAC de 6,52 % jusqu'en 2031.

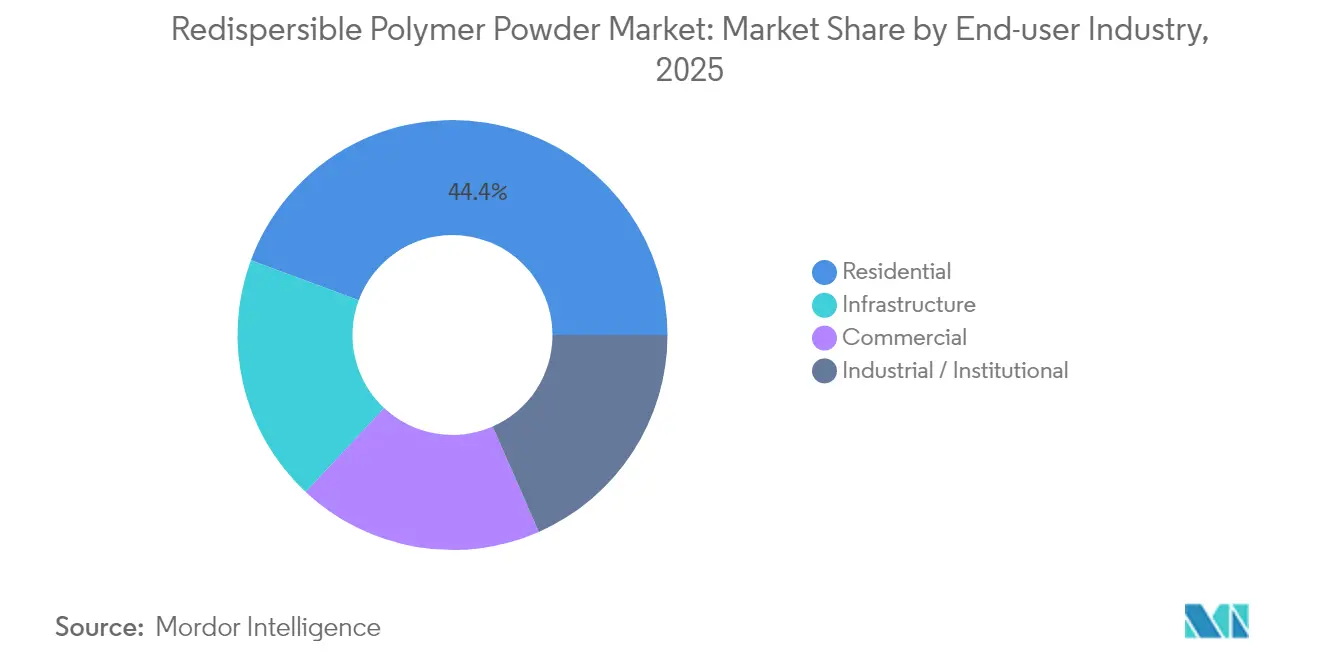

- Par secteur d'utilisation finale, la construction résidentielle représentait 44,35 % du chiffre d'affaires en 2025, tandis que les projets d'infrastructure enregistrent le TCAC prévisionnel le plus élevé à 5,98 % jusqu'en 2031.

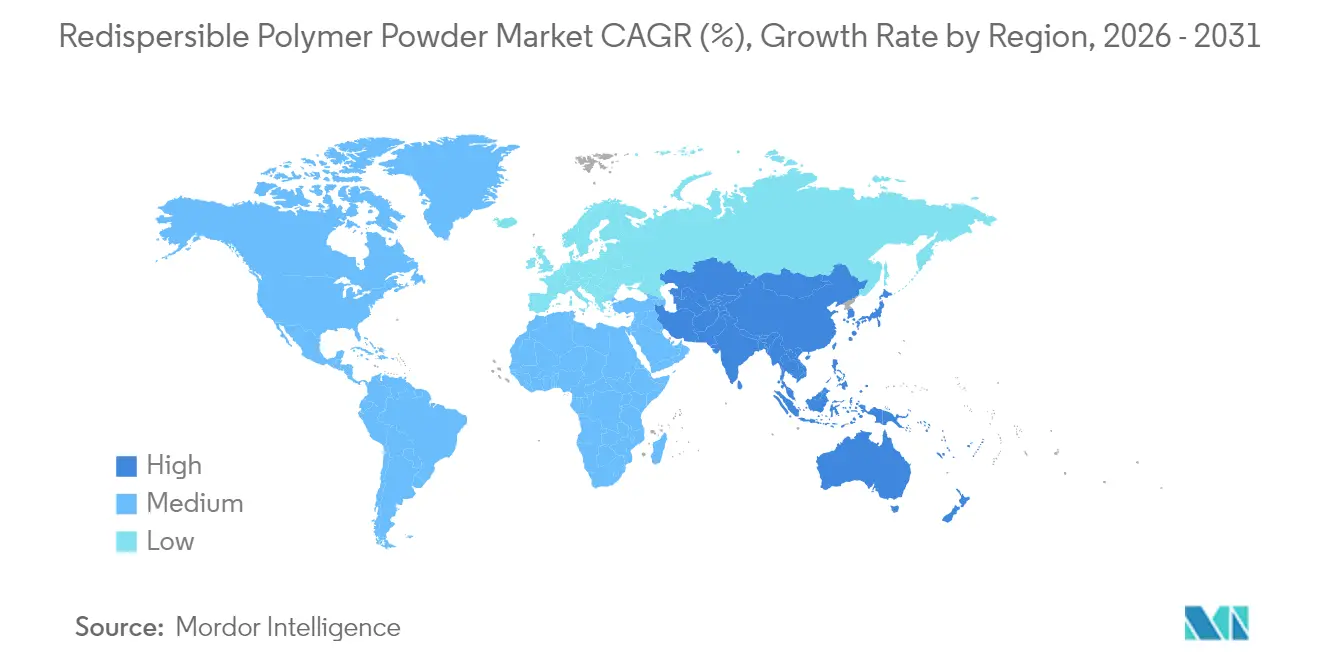

- Par géographie, l'Asie-Pacifique représentait 45,55 % de la demande mondiale en 2025 et progresse à un TCAC de 5,84 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des poudres polymères redispersables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boom de la construction dans les économies émergentes | +1.8% | Cœur Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition rapide vers les systèmes de mortier sec prêt à l'emploi | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Demande liée à la rénovation pour les adhésifs pour carrelage haute performance | +0.9% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Réglementations gouvernementales sur les bâtiments économes en énergie | +0.7% | Amérique du Nord et Union européenne | Long terme (≥ 4 ans) |

| Béton imprimé en 3D adoptant des liants polymères | +0.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Boom de la construction dans les économies émergentes

L'expansion des infrastructures en Asie-Pacifique soutient la croissance à long terme, la feuille de route de neutralité carbone de la Chine et le programme de logement de l'Inde représentant collectivement plus de 60 % de la consommation régionale. BASF a alloué 10 milliards USD à son site Verbund de Zhanjiang, garantissant une production de polymères de construction alimentée par des énergies renouvelables. Le chiffre d'affaires des produits chimiques de construction en Inde a atteint 20 000 crores INR en 2025, et Master Builders Solutions s'est fixé un objectif de chiffre d'affaires de 500 crores INR d'ici 2028. Le projet NEOM d'Arabie Saoudite a réservé 1,3 milliard SAR pour la construction assistée par robotique, ce qui souligne une préférence pour les liants spéciaux capables de soutenir l'assemblage automatisé. Ces programmes publics pluriannuels garantissent une visibilité pour le marché des poudres polymères redispersables bien au-delà des cycles de construction résidentielle ordinaires.

Transition rapide vers les systèmes de mortier sec prêt à l'emploi

Les mortiers produits en usine réduisent la main-d'œuvre sur chantier et minimisent les incohérences de mélange, accélérant la transition mondiale du dosage traditionnel vers des formulations standardisées. L'adoption précoce en Allemagne et en France a tracé la voie vers des normes de qualité universelles, et des évolutions politiques similaires émergent dans les grandes agglomérations américaines. Wacker a lancé sa gamme VINNAPAS eco pour fournir des poudres VAE bio-équilibrées conçues pour les silos et pompes automatisés. La croissance du prêt à l'emploi améliore la précision du dosage, permettant aux entrepreneurs de satisfaire aux exigences plus strictes de résistance au cisaillement des adhésifs pour carrelage. À mesure que les pénuries de main-d'œuvre qualifiée s'aggravent, le dosage automatisé devient une stratégie d'évitement des coûts qui élargit davantage le marché des poudres polymères redispersables.

Demande liée à la rénovation pour les adhésifs pour carrelage haute performance

Les programmes de rénovation énergétique à travers l'Europe stimulent les ventes d'adhésifs pour carrelage haut de gamme, les propriétaires remplaçant les petits carreaux par des formats larges en céramique ou en pierre. Des tests scientifiques ont confirmé une résistance à la liaison supérieure pour les finitions céramiques sur les façades exposées au nord, renforçant la nécessité d'adhésifs modifiés aux polymères personnalisés. Les rénovateurs nord-américains suivent cette tendance, et les fournisseurs d'éthers de cellulose signalent une augmentation des demandes de synergie pour améliorer le temps ouvert et la résistance au glissement. La volonté de payer pour une adhérence fiable encourage les fabricants à lancer des mélanges VAE-VeoVa à marges plus élevées. La rénovation élève donc le marché des poudres polymères redispersables au-delà de la seule demande liée aux nouvelles constructions.

Réglementations gouvernementales sur les bâtiments économes en énergie

Le Département américain de l'Énergie a réservé 240 millions USD de subventions pour aider les États à mettre à jour les codes réduisant la consommation d'énergie opérationnelle[1]Département américain de l'Énergie, "Le DOE annonce 240 millions USD pour l'adoption de codes de construction économes en énergie," iratracker.org. Les bâtiments fédéraux doivent éliminer progressivement les combustibles fossiles d'ici 2030, donnant aux responsables des achats le mandat de sélectionner des produits chimiques de construction à faible teneur en carbone incorporé. L'Administration des services généraux a ajouté des seuils minimaux de contenu recyclé qui créent une demande pour les poudres polymères d'origine biosourcée. Des mises à jour similaires des codes au Canada et dans certaines économies asiatiques indiquent que le choix des matériaux dicté par la conformité continuera de pousser le marché des poudres polymères redispersables vers des éco-formulations.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du monomère d'acétate de vinyle | -1.4% | Mondial | Court terme (≤ 2 ans) |

| Limites plus strictes sur les COV des colloïdes protecteurs | -0.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Complexité technique du séchage par atomisation | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du monomère d'acétate de vinyle et de l'éthylène

Les pics des prix des matières premières depuis 2024 ont contraint BASF et Celanese à augmenter les prix de plusieurs dérivés acétate. Celanese a répondu en mettant en service une unité d'acide acétique de 1,3 million de tonnes au Texas et un déboulonnage de 70 kt de VAE à Nanjing pour capturer des économies d'échelle. Les grands groupes disposant d'une intégration en amont couvrent les risques, mais les petites entreprises sans contrats à long terme font face à une compression des marges, amplifiant la consolidation au sein du secteur des poudres polymères redispersables.

Limites plus strictes sur les COV des colloïdes protecteurs

L'Agence américaine de protection de l'environnement a modifié les normes de revêtement en aérosol en janvier 2025, signalant un contrôle plus large des émissions des produits chimiques de construction[2]Agence de protection de l'environnement, "Normes d'émission de COV pour les revêtements en aérosol," federalregister.gov. Le Michigan et le Colorado ont renforcé les plafonds de COV pour les matériaux de construction, tandis que la règle 1113 du South Coast AQMD a abaissé la teneur en solvants autorisée dans les revêtements pour béton. Les fabricants se tournent désormais vers des colloïdes d'origine biosourcée ou des stabilisants en poudre, ce qui augmente les coûts de production et allonge les cycles de formulation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination du VAE face au défi des grades premium

Le VAE contrôlait 46,62 % de la part de marché des poudres polymères redispersables en 2025 grâce à son coût compétitif et à sa large utilité dans les adhésifs pour carrelage, les enduits et les composés auto-nivelants. La concentration de la demande permet des économies d'échelle qui soutiennent le leadership actuel en matière de prix. Cependant, une augmentation des chantiers de construction haut de gamme accélère l'adoption des grades VAE-VeoVa qui croissent à un TCAC de 6,08 %. Les formulateurs préfèrent le VAE-VeoVa pour les systèmes d'isolation par l'extérieur où la résistance alcaline et la flexibilité sont essentielles sous les contraintes climatiques. Les poudres acryliques maintiennent une niche dans les façades exposées aux UV, tandis que les mélanges chlorure d'éthylène-vinyle servent les revêtements industriels nécessitant une résistance chimique.

Les perspectives de croissance dépendent de la capacité des producteurs à maintenir une cohérence constante dans le séchage par atomisation. La gamme à base de ressources renouvelables de Wacker vise des réductions de l'empreinte carbone sans diminuer la résistance au cisaillement. Celanese a lancé Vinyl Acetate ECO-B avec une teneur biosourcée certifiée, répondant aux constructeurs en quête d'affirmations de durabilité vérifiables. Le marché des poudres polymères redispersables présente ainsi un double élan : sécurité des volumes dans le VAE et croissance des marges dans les sous-types spéciaux.

Par application : les adhésifs pour carrelage en tête de la vague infrastructurelle

Les adhésifs pour carrelage ont capté 37,74 % de la taille du marché des poudres polymères redispersables en 2025 en raison du boom des projets de rénovation dans l'Union européenne et de l'escalade des rénovations immobilières dans les mégapoles chinoises. Les carreaux de grand format nécessitent une adhérence à la traction plus élevée et un temps ouvert prolongé, faisant monter les charges en polymères jusqu'à 4 % du poids total du mortier. Les systèmes d'isolation thermique par l'extérieur progressent à un TCAC de 6,52 % alors que les régulateurs associent les performances d'isolation des façades aux émissions de chauffage. Les poudres polymères résistant aux cycles gel-dégel sont prioritaires dans les régions nordiques et alpines.

D'autres débouchés émergents tels que les sous-couches auto-nivelantes, les kits de réparation du béton et les enduits pompables élargissent la base adressable. Les résultats scientifiques sur l'adhérence comparative soulignent la préférence pour les mortiers modifiés aux polymères sur les façades vulnérables. Les segments des additifs pour joints et mortiers restent résilients, soutenus par la demande de finitions résistantes à la décoloration et aux fissures dans les rénovations hôtelières et commerciales.

Par secteur d'utilisation finale : stabilité résidentielle face à la croissance des infrastructures

La construction résidentielle a généré 44,35 % de la consommation mondiale en 2025, à la suite de programmes de logement soutenus en Inde et de refinancements à faible taux d'intérêt aux États-Unis. Les subventions à la rénovation énergétique en Allemagne ont encore intensifié la demande d'adhésifs améliorés aux polymères qui améliorent la qualité de l'air intérieur et l'isolation. L'infrastructure représente l'expansion la plus rapide à un TCAC de 5,98 % alors que les programmes nationaux financent des autoroutes, des systèmes hydrauliques et des corridors de transport en commun résistants au changement climatique. Les entrepreneurs optent pour des joints haute flexibilité et des mortiers de réparation censés résister aux vibrations mécaniques et aux chocs thermiques dans les ponts et tunnels.

Les utilisateurs commerciaux et industriels forment une base intermédiaire stable, commandant des poudres polymères sur mesure pour les systèmes de revêtement de sol, les finitions de salles blanches et les dalles de confinement chimique. Des opportunités intersegments apparaissent lorsque les produits de façade résidentielle rénovent des bâtiments gouvernementaux qui doivent également satisfaire aux mandats de neutralité carbone. Ainsi, la diversité des utilisateurs finaux renforce le marché des poudres polymères redispersables contre les ralentissements dans un seul secteur de la construction.

Analyse géographique

L'Asie-Pacifique domine le marché des poudres polymères redispersables, représentant 45,55 % du volume mondial en 2025 et maintenant le TCAC le plus rapide à 5,84 %. Les mesures de relance gouvernementales pour les projets ferroviaires, routiers et de logement abordable amplifient l'utilisation de base, tandis que les objectifs de neutralité carbone de la Chine encouragent les grades polymères éco-certifiés. Les producteurs qui localisent leurs capacités, comme Sika avec ses deux usines en Chine et en Indonésie, bénéficient d'avantages douaniers et de fret tout en garantissant la fiabilité de l'approvisionnement. Il en résulte une inclinaison structurelle de la demande mondiale vers la région.

L'Amérique du Nord et l'Europe maintiennent leur part grâce à des réglementations strictes sur la performance énergétique et un important parc de rénovation. Le fonds de subventions du Département américain de l'Énergie de 240 millions USD élève l'adoption par les États de codes avancés et oriente les constructeurs vers des solutions polymères réduisant les ponts thermiques. Les directives de l'Union européenne sur le reporting du carbone incorporé accélèrent l'adoption des poudres VAE-VeoVa d'origine biosourcée. Les réseaux de distribution matures dans les deux régions permettent une livraison en flux tendu de grades personnalisés, ce qui explique des marges robustes même si la croissance absolue est inférieure à celle de l'Asie-Pacifique.

L'Amérique du Sud et le Moyen-Orient et l'Afrique constituent un flanc de croissance alors que les mégapoles rénovent les corridors de transport et mettent à l'épreuve du climat les infrastructures côtières. Le programme NEOM d'Arabie Saoudite basé sur la robotique, doté de 1,3 milliard SAR, établit des protocoles d'approvisionnement favorisant les liants haute durabilité. Le Brésil canalise les mesures de relance infrastructurelle vers la réhabilitation des égouts et des routes, stimulant la demande de polymères dans les mortiers de réparation. Les lacunes de l'offre locale invitent à des coentreprises avec des acteurs mondiaux qui transfèrent la technologie tout en tirant parti des matières premières locales.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matières premières pétrochimiques et acétyliques (éthylène, acide acétique et monomère d'acétate de vinyle), qui sont polymérisées en latex (généralement VAE ou acrylique), puis converties en poudre de polymère redispersable par séchage par atomisation. Les colloïdes protecteurs (notamment l'alcool polyvinylique) et les additifs anti-agglomérants sont des intrants intermédiaires essentiels, car ils influent sur la redispersibilité, la stabilité au stockage et la conformité liée aux COV dans les systèmes de mélanges secs.

Les producteurs intégrés qui sécurisent les monomères en amont et exploitent des actifs de transformation d'émulsion en poudre gèrent mieux la volatilité que les opérateurs de séchage par atomisation à façon ou autonomes, en particulier après les fluctuations de prix du monomère d'acétate de vinyle survenues après 2024, mentionnées dans le contexte du marché. En aval, la chaîne passe par les formulateurs de produits chimiques pour la construction et les producteurs de mortiers de mélange sec, puis par la distribution via les canaux de matériaux de construction. En Chine, les achats évoluent vers des modèles directs usine-distributeur qui réduisent les intermédiaires, tout en durcissant les conditions commerciales pour les petits négociants. Les sites de fabrication se concentrent autour des principaux pôles de produits chimiques pour la construction (notamment la Chine et l'Allemagne), où la proximité des infrastructures pétrochimiques et de la logistique d'exportation soutient la maîtrise des coûts et des délais.

Paysage concurrentiel

Le marché des poudres polymères redispersables reste modérément concentré. BASF, Wacker Chemie et Dow s'appuient sur des matières premières intégrées et des centres techniques mondiaux pour conserver leur pouvoir de fixation des prix. Le Verbund de Zhanjiang de BASF, d'une valeur de 10 milliards USD, renforce la capacité en vrac associée aux énergies renouvelables, tandis que la mise à niveau de Nanjing par Wacker a ajouté un réacteur et un sécheur par atomisation axés sur l'expansion du VAE. Dow a canalisé des capitaux vers la ligne de propylène glycol en Thaïlande pour sécuriser la flexibilité en amont.

Celanese a élargi sa chaîne acétyle en augmentant la capacité d'acide acétique au Texas et à Nanjing pour neutraliser la volatilité de l'acétate de vinyle. Le leadership en matière de durabilité se manifeste à travers des certifications biosourcées et des chaînes d'approvisionnement à faible empreinte carbone — des différenciateurs essentiels alors que les acheteurs publics resserrent les spécifications de carbone incorporé. Les petites entreprises régionales font face à des coûts de conformité croissants et à des exigences technologiques — une dynamique qui suscite des fusions, comme le lancement en 2025 de JSC Pigment en Russie pour internaliser la demande nationale.

La concurrence sur les espaces blancs se déplace désormais vers l'impression 3D et la maçonnerie automatisée où des mélanges polymères sur mesure assurent la stabilité de forme. Les premiers adoptants collaborent avec des start-ups de fabrication additive, positionnant les acteurs établis sur des niches premium tout en renforçant la part globale sur le marché des poudres polymères redispersables.

Leaders du secteur des poudres polymères redispersables

Wacker Chemie AG

Celanese Corporation

BASF SE

Dow Inc.

Synthomer plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace vacant en matière de produits et de canaux s'ouvre autour des formulations à faibles émissions et liées à la durabilité pour les systèmes de mortier de mélange sec utilisés dans les adhésifs pour carrelage et les ETICS, alors que les codes de construction et les exigences de marchés publics font de plus en plus référence à la durabilité et à la performance environnementale. Wacker Chemie AG a poursuivi la commercialisation de sa gamme écologique VINNAPAS, et le lancement en février 2025 de la gamme de poudre de polymère redispersable Revacryl de Synthomer plc, destinée aux applications à faible teneur en COV, témoigne d'un investissement continu des fournisseurs dans des qualités différenciées, plutôt qu'un positionnement purement générique.

L'opportunité régionale repose sur la localisation des capacités et des services techniques, ce qui aide à réduire les délais et à soutenir la qualification des formulations selon les pratiques de construction locales. Wacker a achevé en avril 2025 une extension à Burghausen, en Allemagne, ajoutant 20 000 tonnes métriques par an de capacité de poudre de polymère redispersable pour des usages de construction tels que les adhésifs pour carrelage et les ETICS, renforçant la couverture d'approvisionnement pour une demande européenne fortement orientée vers la rénovation. Les collaborations entre fournisseurs et formulateurs visant à adapter les poudres aux besoins climatiques et applicatifs, notamment le partenariat de BASF conclu en décembre 2024 en Inde pour optimiser les formulations destinées aux EIFS tropicaux, indiquent également une voie de premiumisation fondée sur des performances testées sur le terrain plutôt que sur le seul choix du type de polymère.

Développements récents du secteur

- Juin 2026 : Wacker Chemie AG a mis en œuvre une hausse de prix allant jusqu'à 15 % pour plusieurs produits polymères, y compris les poudres de polymère redispersable, à partir de ses sites de fabrication européens et américains, avec effet au 1er juin 2026. Ce changement reflète la pression continue des coûts sur les principaux marchés finaux et renforce le rôle des grands fournisseurs dans la réinitialisation des prix de référence pour les chaînes de valeur des mortiers de mélange sec.

- Mai 2025 : Wacker Chemie AG a augmenté les prix jusqu'à 5 % pour ses produits d'émulsion et de poudre de polymère redispersable fabriqués en Europe et aux États-Unis, avec effet au 1er mai 2025. Cet ajustement, lié à la hausse des coûts des matières premières et de la logistique, affecte l'économie des formulations pour les producteurs d'adhésifs pour carrelage et d'ETICS travaillant sur des cycles contractuels courts.

- Septembre 2024 : BASF SE a vu publiée une demande de brevet (US20240301272A1) portant sur des compositions de poudre de polymère hydrodispersable destinées à la cimentation dans des formations souterraines à l'aide de polymères styrène-butadiène. Cette divulgation met en évidence la poursuite de la R&D sur des chimies de poudre spécialisées susceptibles d'élargir l'usage des poudres redispersables au-delà des mortiers de construction courants, vers des applications de cimentation à performance critique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les poudres de polymère redispersable sèches utilisées comme additifs de performance dans les mélanges à base cimentaire et gypseuse, où la poudre se redisperse dans l'eau lors du mélange et favorise l'adhérence, la flexibilité et la maniabilité dans les applications de construction et de rénovation.

Exclusions du périmètre : le dimensionnement exclut les dispersions polymères liquides vendues en vrac, et exclut également la valeur du mortier de mélange sec en aval au-delà de la poudre de polymère elle-même.

Aperçu de la segmentation

- Par type

- Acétate de vinyle-éthylène (VAE)

- Acétate de vinyle/ester vinylique d'acide versatique (VAE-VeoVa)

- Poudres acryliques

- Autres types (chlorure d'éthylène-vinyle, styrène-butadiène, etc.)

- Par application

- Plâtres et enduits

- Adhésifs pour carrelage

- Joints

- Additifs pour mortier

- Autres applications (systèmes d'isolation thermique par l'extérieur (ETICS), etc.)

- Par secteur d'utilisation finale

- Résidentiel

- Commercial

- Industriel / Institutionnel

- Infrastructure

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour cerner le bassin de demande et maintenir des hypothèses réalistes en suivant l'activité de construction et les signaux de coût des matières premières qui influencent la tarification des poudres. Des sources publiques ont été examinées, telles que les données de production et de permis de construire des offices statistiques nationaux, les statistiques commerciales et douanières pour les intermédiaires polymères et chimiques, les notes de politique relatives aux codes de construction et à la rénovation issues des portails gouvernementaux, ainsi que des articles techniques publiés dans des revues à comité de lecture sur les matériaux de construction.

Pour éviter de surestimer la demande, nous avons également vérifié les indices de pénétration des mortiers de mélange sec et les tendances d'application via les publications d'associations et la presse professionnelle réputée. Du côté de l'offre, nous avons utilisé les rapports d'entreprises et les présentations aux investisseurs pour recouper le contexte de production et d'expédition. Dans quelques cas, des abonnements payants ont été utilisés uniquement pour les données financières des entreprises, la cartographie des brevets et les vues détaillées des importations-exportations lorsque les séries publiques n'étaient pas suffisamment détaillées. Les sources listées ici sont illustratives, et d'autres documents publics ont également été utilisés pour les recoupements et clarifications.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la logique de tarification, le mix d'applications et le rythme de la demande régionale, car ce sont là les domaines où l'information publique est généralement limitée. Nous avons interrogé un éventail de producteurs, distributeurs, formulateurs de mélanges secs et acheteurs de matériaux de construction dans les principales régions consommatrices afin de pouvoir tester les hypothèses clés, puis les ajuster, avant de verrouiller les chiffres finaux.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Cadres dirigeants (CXO) : 12 % | APAC : 43 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 31 % |

| Acteurs plus petits : 16 % | Managers : 45 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une construction descendante où l'activité de construction et l'adoption des mortiers de mélange sec sont traduites en un bassin de demande adressable pour les systèmes modifiés par polymères, puis filtrées en taux d'utilisation de poudre redispersable par application. En pratique, le modèle s'appuie sur des indicateurs mesurables, notamment la production de construction régionale et l'intensité de rénovation, les tendances de consommation d'adhésifs pour carrelage et de plâtre, les plages de dosage de polymère typiques dans les recettes de mortier, et l'orientation des prix liée aux coûts des matières premières associées à l'acétate de vinyle et à l'éthylène.

Après avoir constitué le bassin de demande, nous le corroborons par des vérifications ascendantes sélectives, telles que des fourchettes de prix de vente moyens échantillonnées pour les qualités de poudre courantes, multipliées par des volumes estimés liés aux pôles de production de mélanges secs, suivies de vérifications auprès des distributeurs et des formulateurs. Lorsque les données manquent dans les petits pays, nous traitons les lacunes à l'aide d'indicateurs proxy tels que la croissance de la consommation de ciment, les mises en chantier de logements urbains et la dépendance aux importations, puis nous normalisons ces signaux par rapport aux totaux régionaux.

Pour les prévisions, nous utilisons une analyse de scénarios autour d'un cas de base, car les cycles de construction, les programmes de rénovation et la volatilité des matières premières peuvent modifier la tarification et le mix à court terme. Les trajectoires de croissance sont ajustées à l'aide d'un consensus d'experts sur la pénétration attendue des mélanges secs, les évolutions vers des formulations écologiques et à faible teneur en COV, ainsi que la vitesse d'expansion de la demande en systèmes d'isolation extérieure et en pose de carrelage dans chaque région.

Validation des données et cycle de mise à jour

Les résultats sont validés par de multiples vérifications afin que le chiffre final ne dépende pas d'une seule série de données ou d'un seul point de vue d'entretien. Nous comparons les totaux modélisés à des signaux indépendants tels que les tendances des dépenses de construction régionales, les flux commerciaux pour les intermédiaires polymères pertinents le cas échéant, et les fourchettes de prix observées évoquées par les acheteurs et les formulateurs. Les valeurs aberrantes sont examinées et corrigées par des appels de suivi si nécessaire.

Avant validation finale, le modèle est examiné étape par étape, avec des hypothèses vérifiées pour leur cohérence interne entre régions, applications et tarifications. Les rapports sont actualisés annuellement, et si un événement significatif survient, tel qu'une forte variation du prix des matières premières, un changement de capacité ou un ralentissement de la construction, des mises à jour intermédiaires sont déclenchées. Juste avant la livraison, nous effectuons une dernière vérification afin que les clients reçoivent la vision la plus récente et alignée.

Comparaison de l'estimation de Mordor Intelligence du marché des poudres de polymère redispersable avec d'autres estimations publiées

Les tailles de marché publiées pour les poudres de polymère redispersable peuvent sembler très éloignées, même lorsque le nom du sujet est identique, car la limite de comptage et les hypothèses de prix et de volume ne sont pas cohérentes entre les sources. Les différences apparaissent généralement dans ce qui est inclus comme produit, dans la façon dont les prix régionaux sont convertis en USD, et dans le fait que les ralentissements des cycles de construction soient traités comme temporaires ou structurels.

Les signaux d'importation-exportation pour les intermédiaires polymères, combinés aux vérifications de la demande au niveau des applications auprès des formulateurs de mélanges secs, constituent les éléments utilisés pour maintenir l'ancrage de Mordor Intelligence sur le bassin de consommation de poudre adressable, plutôt que sur les additifs de construction plus larges qui lui sont adjacents. L'écart des chiffres externes provient souvent de l'inclusion de dispersions liquides, du comptage de la valeur du mortier de mélange sec fini, ou de l'application d'un prix de vente moyen mondial unique qui ignore les grands écarts de prix régionaux et les évolutions du mix de qualités.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,97 milliard USD (2026) | |

| Cabinet de conseil international A | 2,26 milliards USD (2025) | Utilise une année de référence différente et applique généralement des hypothèses de tarification larges pour les produits chimiques de construction, ce qui peut faire gonfler les totaux si des liants adjacents ou la valeur du mortier sont partiellement inclus et si le calendrier de conversion en USD n'est pas aligné. |

| Éditeur de marché B | 0,11 milliard USD (2024) | Reflète probablement un périmètre plus étroit ou une couverture partielle des applications, où seules certaines qualités ou certains usages finaux sont comptabilisés, ce qui peut sous-estimer le total lorsque l'usage à fort volume des adhésifs pour carrelage et des enduits n'est pas pleinement pris en compte. |

En examinant le tableau dans son ensemble, le principal enseignement est que les limites de périmètre et la logique de tarification expliquent la majeure partie de l'écart, et non un désaccord sur l'existence de la demande. En limitant le produit comptabilisé aux ventes de poudre et en ancrant les volumes dans des indicateurs d'utilisation liés à la construction, le chiffre final reste traçable à des étapes claires qui peuvent être reproduites et revérifiées.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des poudres polymères redispersables ?

La taille du marché des poudres polymères redispersables s'élevait à 1,97 milliard USD en 2026 et devrait atteindre 2,59 milliards USD d'ici 2031.

Quel type de produit détient la plus grande part ?

L'acétate de vinyle-éthylène représente 46,62 % de la part de marché, ce qui en fait le grade le plus largement utilisé.

Pourquoi l'Asie-Pacifique croît-elle plus vite que les autres régions ?

L'Asie-Pacifique bénéficie de grands programmes d'infrastructure en Chine et en Inde, associés à des investissements de production localisés qui raccourcissent les chaînes d'approvisionnement et réduisent les coûts.

Comment les réglementations sur les bâtiments économes en énergie influencent-elles la demande ?

Des codes plus stricts obligent les constructeurs à utiliser des matériaux qui améliorent les performances thermiques et réduisent le carbone incorporé, augmentant ainsi l'adoption de poudres polymères haute performance formulées avec des composants biosourcés ou à faible teneur en COV.

Qu'est-ce qui stimule l'adoption des poudres polymères dans le béton imprimé en 3D ?

La fabrication additive repose sur une rhéologie précise et une formation rapide de film, propriétés assurées par des poudres polymères sur mesure qui garantissent la stabilité de forme et la durabilité à long terme.

Dernière mise à jour de la page le: