Tamanho e Participação do Mercado de Aglutinante Polimérico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 39.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aglutinante Polimérico por Mordor Intelligence

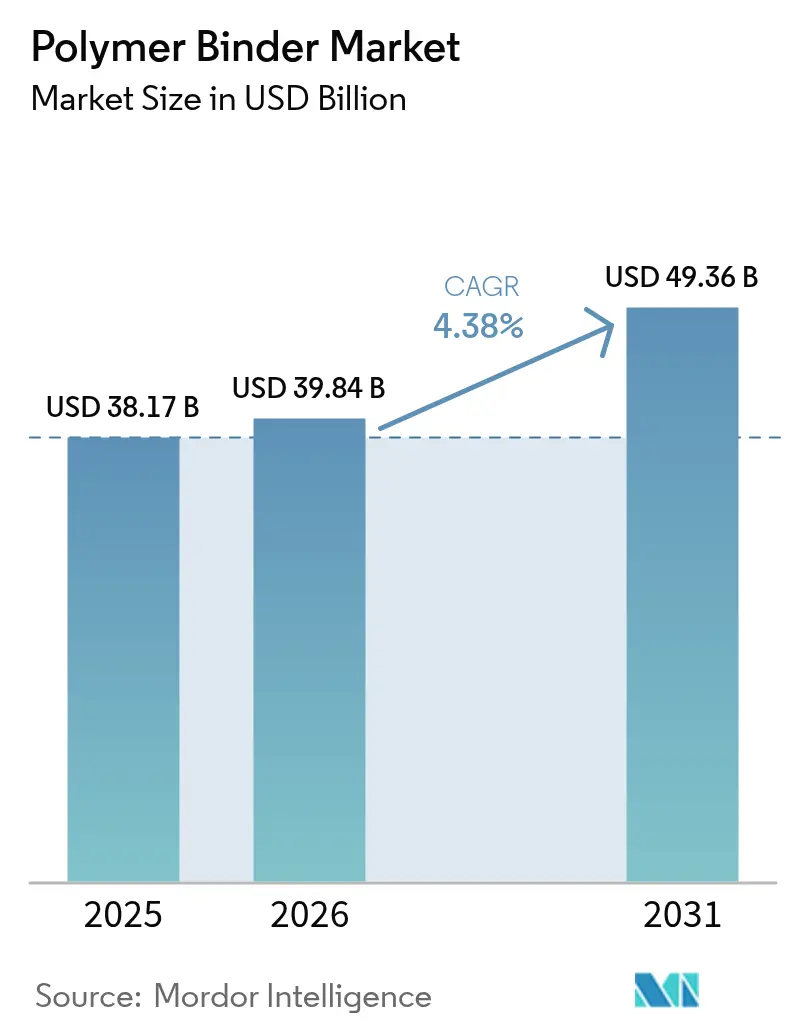

O tamanho do Mercado de Aglutinante Polimérico em 2026 é estimado em USD 39,84 bilhões, crescendo a partir do valor de 2025 de USD 38,17 bilhões, com projeções para 2031 indicando USD 49,36 bilhões, crescendo a um CAGR de 4,38% no período de 2026 a 2031. Os revestimentos arquitetônicos e industriais continuam a ancorar o consumo, mas eletrodos de baterias, manufatura aditiva em leito de pó e embalagens de economia circular estão conquistando novos volumes mensuráveis que compensam os declínios nos usos tradicionais de papel e carpetes. As formulações líquidas à base de água passaram a integrar o mercado convencional à medida que regulamentações na América do Norte, na Europa e em partes da Ásia restringem as emissões de solventes, impulsionando inovações químicas que preservam a adesão enquanto reduzem os COVs. O acetato de vinila continua superando as químicas concorrentes graças à sua ampla janela de formulação, competitividade de preço e compatibilidade com sistemas de baixo teor de COV, enquanto as categorias de origem biológica atualmente em escala piloto prometem menores pegadas de carbono. A pressão competitiva é crescentemente expressa por meio de compromissos de sustentabilidade, adições regionais de capacidade e alianças técnicas que salvaguardam a propriedade intelectual em aplicações emergentes de baterias e impressão 3D.

Principais Conclusões do Relatório

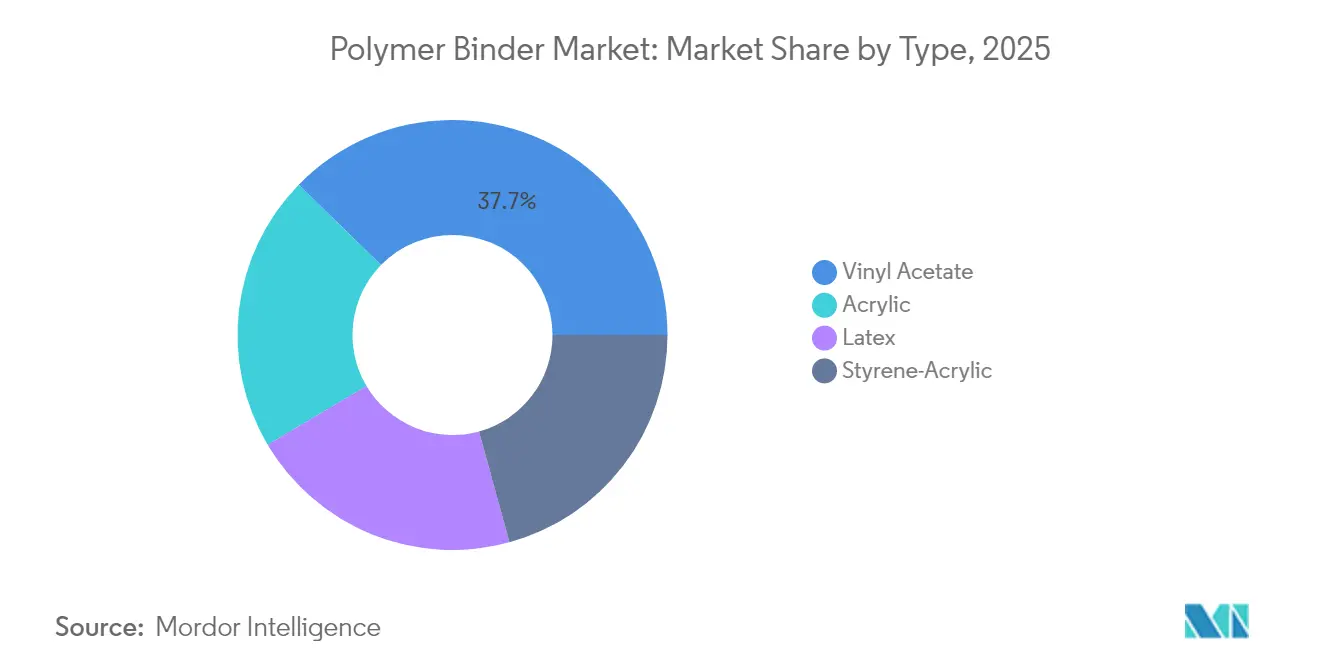

- Por tipo, o acetato de vinila liderou com 37,68% de participação no mercado de aglutinante polimérico em 2025 e deve se expandir a um CAGR de 5,83% até 2031.

- Por forma, as categorias líquidas detinham 64,10% da receita de 2025 e avançam a um CAGR de 5,14% à medida que os produtores migram ainda mais em direção aos sistemas à base de água.

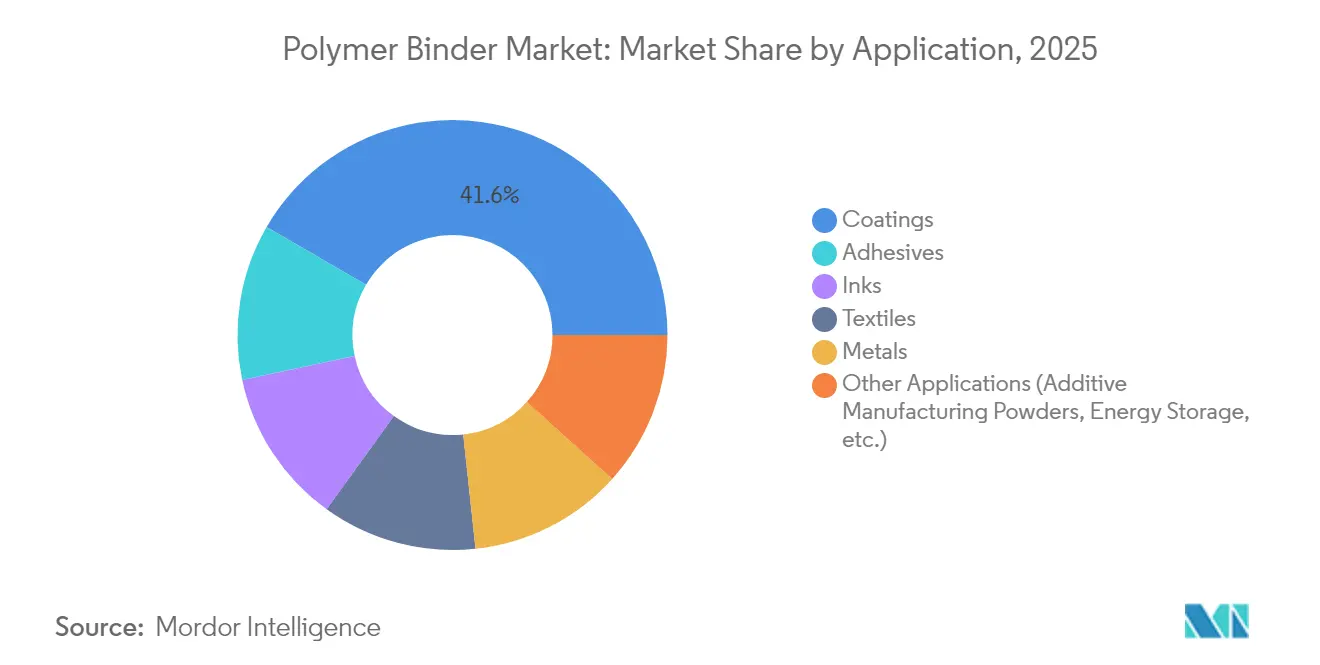

- Por aplicação, os revestimentos comandaram 41,62% de participação na receita do mercado de aglutinante polimérico em 2025, enquanto o conjunto de "Outras Aplicações" está projetado para acelerar a um CAGR de 5,98% até 2031.

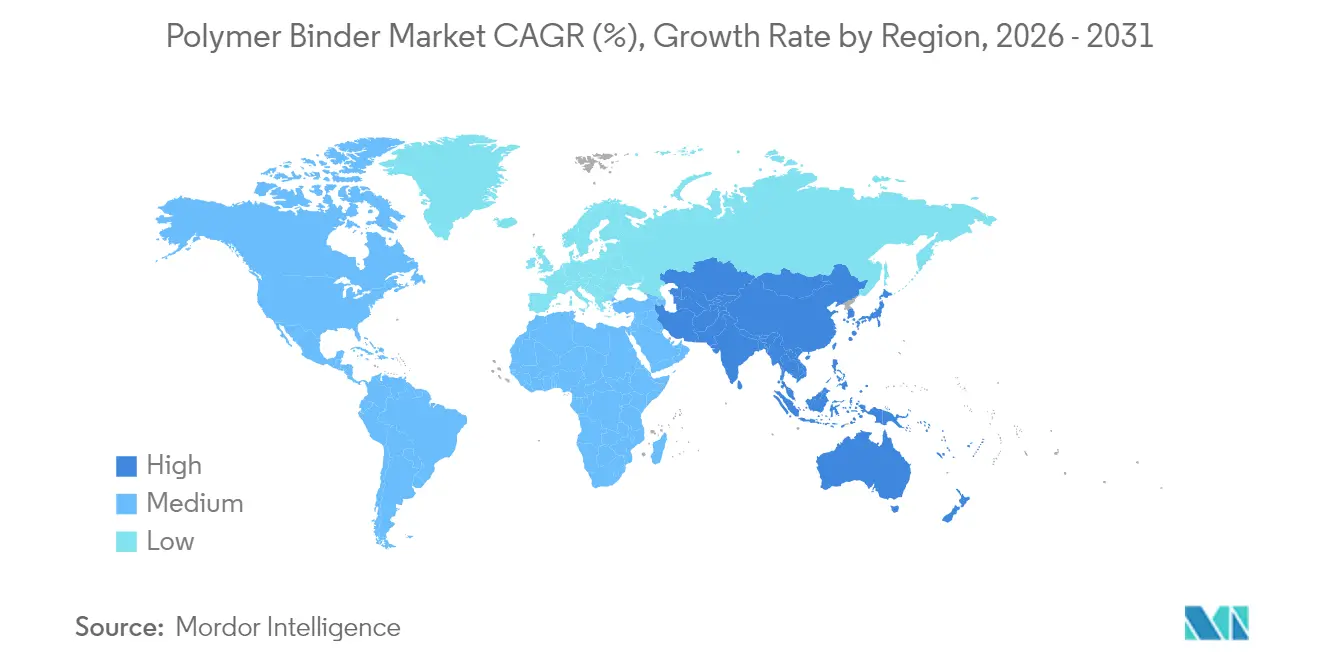

- Por geografia, a Ásia-Pacífico respondeu por 54,20% da demanda de 2025 e está prevista para crescer mais rapidamente a um CAGR de 5,19%, refletindo aumentos simultâneos na construção civil e na fabricação de baterias.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aglutinante Polimérico

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente de revestimentos arquitetônicos e industriais | +1.2% | Global com liderança da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Rápida migração para formulações à base de água com baixo teor de COV | +0.8% | América do Norte e UE como primeiros adotantes, Ásia-Pacífico seguindo | Curto prazo (≤ 2 anos) |

| Adoção crescente de aglutinantes poliméricos em eletrodos de baterias de íons de lítio | +0.6% | Ásia-Pacífico como núcleo com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Uso em expansão na manufatura aditiva em leito de pó | +0.4% | Centros de inovação da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Pesquisa e Desenvolvimento de aglutinantes de base biológica para conformidade com a economia circular | +0.3% | UE na liderança, América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente de Revestimentos Arquitetônicos e Industriais

A urbanização, a renovação de infraestruturas e as maiores expectativas de desempenho em climas adversos levam os formuladores de revestimentos a especificar aglutinantes poliméricos avançados que proporcionam durabilidade, resistência a manchas e retenção de cor sob alta umidade tropical ou severos ciclos de congelamento e descongelamento no inverno. Emulsões à base de água representaram quase dois terços das novas formulações de revestimentos arquitetônicos em 2025, um marco que reflete regras de emissões mais rígidas e preferências dos usuários finais por produtos de baixo odor. Instalações industriais estão adotando híbridos epóxi-acrílicos de alto teor de sólidos para prolongar os intervalos de manutenção em pontes, tubulações e material rodante, valendo-se de químicas de aglutinante que suportam imersão química e choque térmico. Tintas externas premium integram sistemas de acetato de vinila com autorrreticulação que reduzem a demanda por coalescentes, diminuindo as emissões de COV sem comprometer a integridade da película. A tendência de atualização é particularmente visível na China, na Índia e na Indonésia, onde programas habitacionais em massa se combinam com a renda disponível crescente para elevar as expectativas de longevidade de fachadas. Grupos multinacionais de revestimentos localizam as cadeias de suprimento, ancorando a demanda regional por matérias-primas de aglutinantes confiáveis.

Rápida Migração para Formulações à Base de Água com Baixo Teor de COV

Os reguladores agora impõem limites de COV bem abaixo de 50 g/L em revestimentos para edificações, transformando os sistemas tradicionais à base de solvente em produtos de nicho em dois anos na Califórnia e em vários estados da UE. Os produtores de aglutinantes responderam com emulsões acrílicas e vinil-acrílicas capazes de formar películas duras e resistentes a produtos químicos à temperatura ambiente, mantendo o COV bem abaixo de 5 g/L. Por exemplo, o aglutinante acrílico ML-520 da Dow atinge classificações de durabilidade exterior comparáveis às dos alquídicos à base de solvente de longa data[1]Dow, "Aglutinante Acrílico MULTILOBE ML-520," dow.com. Arquitetos e proprietários de imóveis preocupados com a saúde aceleraram a adoção ao especificar tintas sem odor para escolas e hospitais, criando um efeito de atração que se estende além das regiões regulamentadas. Os fornecedores de equipamentos também se adaptaram; os fabricantes de pistolas de pulverização lançaram bicos otimizados para tintas à base de água de baixa viscosidade, reduzindo a névoa excessiva e facilitando a transição para os aplicadores. Os mercados de construção asiáticos estão seguindo rapidamente, à medida que as empresas de revestimentos orientadas para exportação alinham as formulações para atender aos selos ecológicos da UE. O consequente aumento de demanda por aglutinantes compatíveis com água encurtou os ciclos de pedidos, forçando alguns fornecedores a operar suas plantas próximo à capacidade máxima.

Adoção Crescente de Aglutinantes Poliméricos em Eletrodos de Baterias de Íons de Lítio

A eletrificação da mobilidade reformulou a base de clientes dos produtores de aglutinantes ao introduzir gigafábricas que consomem categorias especiais em volumes não vistos há cinco anos. Os revestimentos de cátodo e ânodo requerem aglutinantes que tolerem altas tensões, suportem centenas de ciclos de carga e mantenham adesão em folhas de alumínio e cobre após exposição a solventes de eletrólitos. Fabricantes de células chineses e sul-coreanos emitiram contratos de aquisição plurianuais para garantir qualidade confiável, recompensando fornecedores capazes de documentar pureza de íons metálicos abaixo de 50 ppm e tamanho de partícula inferior a 500 nm. A Celanese ampliou seu portfólio com aglutinantes de poliamida flexíveis adequados a camadas de gerenciamento térmico no interior de conjuntos de baterias.

Uso em Expansão na Manufatura Aditiva em Leito de Pó

As impressoras de fusão em leito de pó para peças aeroespaciais, odontológicas e automotivas de alto desempenho necessitam de aglutinantes poliméricos que fluam suavemente à temperatura ambiente, mas se fundam rapidamente quando atingidos por feixes de laser ou elétrons. O perfil reológico, a curva de decomposição térmica e o perfil de emissão de gases devem estar alinhados com os parâmetros da máquina para evitar deformações ou vazios. Equipes de pesquisa em universidades norte-americanas publicaram estudos utilizando aglutinantes acrílico-uretânicos multifuncionais para atingir resistências à tração acima de 75 MPa em peças impressas reforçadas com fibra de carbono[2]MDPI, "Desempenho de Aglutinantes Acrílico-Uretânicos Multifuncionais na Manufatura Aditiva," mdpi.com . Empresas químicas responderam lançando aglutinantes em pó de distribuição estreita com revestimentos antiestáticos que minimizam a aglomeração durante o armazenamento em climas úmidos. Os primeiros adotantes relatam taxas de construção 15% mais rápidas após a otimização do aglutinante, validando a proposta de valor apesar do maior custo de matéria-prima. Projetos aeroespaciais financiados por governos nos Estados Unidos e na Alemanha estimulam ainda mais a demanda ao especificar manufatura aditiva para componentes de satélites, consolidando uma posição tecnológica avançada que os fornecedores de matérias-primas irão escalar ao longo da década.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio estrutural na fabricação de papel e carpetes | -0.7% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Volatilidade nos preços dos monômeros de matéria-prima | -0.5% | Global com exposição na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regulamentações crescentemente restritivas relacionadas a PFAS em aglutinantes de fluoropolímeros | -0.3% | América do Norte e UE na liderança | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Declínio Estrutural na Fabricação de Papel e Carpetes

A digitalização continua reduzindo a demanda por papéis de impressão gráfica, eliminando volumes antes constantes de aglutinantes de copolímero de amido e acetato de vinila utilizados no dimensionamento de superfícies. A demanda por carpetes em reformas residenciais também está diminuindo em favor de pisos vinílicos de luxo e pisos laminados que utilizam químicas adesivas diferentes, minando as vendas de aglutinantes de látex na América do Norte e na Europa Ocidental. Os segmentos de papel de embalagem e papel tissue ainda crescem, mas exigem aditivos de resistência úmida mais elevados e aglutinantes de base biológica com diferentes balanços de formulação, obrigando os produtores a redesenhar suas linhas. A International Paper anunciou sua fusão com a DS Smith, posicionando a embalagem à base de fibra para atender ao comércio eletrônico, criando bolsões de oportunidade para novos aglutinantes aquosos. O efeito líquido sobre o volume total de aglutinante polimérico é modestamente negativo porque as novas categorias têm maior valor unitário, mas menores taxas de absorção úmida, resultando em menor tonelagem. As unidades regionais paralisadas desde 2023 dificilmente serão reativadas, consolidando a mudança estrutural.

Volatilidade nos Preços dos Monômeros de Matéria-Prima

Os preços do ácido acético, do acrilato de butila e do estireno oscilaram 30% em intervalos de seis meses desde 2024, em razão de paralisações em refinarias, congestionamento no transporte marítimo e tensões geopolíticas que perturbaram o fornecimento. Produtores de aglutinantes menores, sem integração retroativa, absorvem picos de custo que corroem as margens e limitam o capital para inovação. Os formuladores asiáticos enfrentam riscos cambiais adicionais quando os carregamentos à vista são precificados em USD, obrigando-os a fazer hedge ou reduzir a validade das cotações. Algumas multinacionais diversificaram por meio de contratos de longo prazo com rotas biológicas, assegurando matéria-prima derivada de etanol de cana-de-açúcar ou frações de tall oil, suavizando assim as curvas de custo. A abordagem exige certificação pelo ISCC PLUS ou esquemas comparáveis de balanço de massa para satisfazer os auditores de selos ecológicos, acrescentando custos administrativos. Apesar desses esforços, a turbulência prolongada de preços ainda atrasa as tabelas de preços dos clientes e complica o orçamento para fabricantes de tintas e adesivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Acetato de Vinila Mantém a Liderança por Meio de Versatilidade e Adequação Regulatória

O acetato de vinila deteve 37,68% do mercado de aglutinante polimérico em 2025 e está previsto para registrar um CAGR de 5,83% até 2031, evidenciando sua adaptabilidade a tintas à base de água com baixo teor de COV e a pastas para baterias emergentes que exigem dispersões coloidais estáveis. Químicas complementares, como os acrílicos puros, dominam as formulações de camada de acabamento premium que exigem resistência à gização, enquanto os estireno-acrílicos atendem a tintas internas econômicas e determinadas saturações de papel. Lotes piloto de origem biológica recentes demonstram que o acetato de vinila pode incorporar ácido acético de fermentação sem alterar o desempenho do polímero, alinhando a matriz às metas de descarbonização do Escopo 3.

A pesquisa contínua em tecnologia de autorreticulação está aprimorando a vantagem competitiva do acetato de vinila ao aumentar a resistência ao bloqueio e a resistência precoce à água em tintas externas, características antes reservadas aos acrílicos puros. A incorporação de tensoativos reativos melhora a durabilidade à abrasão enquanto reduz a migração de tensoativos livres, um atributo que aumenta a resistência a manchas em paredes internas.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Forma: As Categorias Líquidas Preservam o Domínio à Medida que a Migração para Sistemas à Base de Água se Acelera

As dispersões líquidas responderam por 64,10% do tamanho do mercado de aglutinante polimérico em 2025 e estão projetadas para registrar um CAGR de 5,14% até 2031, à medida que formuladores em todo o mundo substituem sistemas à base de solvente por alternativas de baixa viscosidade à base de água. A facilidade de bombeamento, mistura e filtragem nas linhas de tinta existentes elimina alterações de processo custosas, permitindo que revestidores pequenos e médios cumpram os limites de COV dentro de orçamentos apertados. Os líquidos de alto teor de sólidos estão penetrando nos revestimentos de manutenção industrial, oferecendo baixos pontos de fulgor e tempos de cura acelerados em comparação com os epóxis bicomponentes tradicionais. Os aglutinantes em pó mantêm relevância na manufatura aditiva e em determinados acabamentos têxteis que exigem longa vida útil sem refrigeração, mas o fornecimento permanece restrito a plantas especializadas com rigorosos controles de morfologia de partículas.

Por Aplicação: Revestimentos Ancoram a Receita enquanto Usos Emergentes Impulsionam Crescimento Incremental

Os revestimentos mantiveram 41,62% da demanda de 2025 no mercado de aglutinante polimérico, à medida que residências, gestores de infraestrutura e acabadores OEM priorizaram estética e proteção. A escala de volume do segmento sustenta a economia das plantas fornecedoras, mas sua taxa de crescimento fica aquém do CAGR de 5,98% previsto para "Outras Aplicações", um grupo que abrange baterias, impressão 3D e filtração especializada. Os adesivos permanecem um nicho de crescimento médio estável, aproveitando copolímeros de acetato de vinila–etileno que oferecem alta resistência a verde em vedação de caixas de papelão e instalação de parquete. Os usos no acabamento têxtil continuam migrando para a Ásia, combinando-se com exportações de vestuário funcional para manter tonelagens respeitáveis apesar da concorrência dos não tecidos unidos mecanicamente.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A Ásia-Pacífico entregou 54,20% da receita de 2025 e está prevista para superar todas as regiões com um CAGR de 5,19%, consolidando seu duplo papel como líder em volume e motor de crescimento. As expansões de megacidades da China e a renovação de blocos residenciais mais antigos sustentam uma necessidade massiva de revestimentos para paredes externas que dependem de aglutinantes versáteis de acetato de vinila. Ao mesmo tempo, os fabricantes de baterias do país estão comissionando linhas de material ativo de cátodo em ritmo recorde, cada uma exigendo fluxos dedicados de aglutinantes com rigorosos limiares de impurezas.

A América do Norte exibe uma dinâmica de demanda madura, impulsionada pela substituição e moderada por mudanças de formulação lideradas por regulamentação. As agências estaduais nos Estados Unidos empurram os limites de COV para patamares inferiores às linhas de base federais, enquanto os códigos de construção canadenses agora fazem referência a metas de carbono incorporado. A Europa mantém seu papel de precursora regulatória, impondo a adoção precoce de aglutinantes acrílicos à base de água e híbridos de silicone sem flúor. As propostas sobre PFAS adicionam urgência, levando os formuladores a liquidar estoques e garantir químicas alternativas.

Cenário Competitivo

O mercado é altamente fragmentado. A concorrência no mercado de aglutinante polimérico centra-se em uma combinação de escala, profundidade regional e amplitude tecnológica. As expansões estratégicas de capacidade se alinham com os pontos de interesse regionais e de uso final. A sustentabilidade agora impulsiona a diferenciação tanto quanto o desempenho técnico. As empresas quantificam a intensidade de gases de efeito estufa do berço ao portão e divulgam as reduções alcançadas por meio de eletricidade renovável, captura de carbono e adoção de matérias-primas biológicas. Os clientes alinham as políticas de compra de acordo com isso, introduzindo matrizes de pontuação internas que favorecem fornecedores com avaliações de ciclo de vida verificadas por terceiros.

Líderes do Setor de Aglutinante Polimérico

Dow

Celanese Corporation

Arkema

Wacker Chemie AG

BASF

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Arkema obteve a certificação ISCC PLUS para a produção de resina acrílica à base de água de origem biológica em sua planta de Saint Charles, Louisiana, expandindo sua oferta de aglutinante polimérico com balanço de massa para revestimentos e adesivos.

- Abril de 2025: A BASF apresentou as soluções de ecotecnologia Acrodur na CHINAPLAS 2025, fornecendo aglutinantes poliméricos personalizados e mais sustentáveis para diversos usos industriais.

Escopo do Relatório Global do Mercado de Aglutinante Polimérico

O relatório do mercado de aglutinante polimérico inclui:

| Acetato de Vinila |

| Acrílico |

| Estireno-Acrílico |

| Látex |

| Pó |

| Líquidos |

| Alto Teor de Sólidos |

| Revestimentos |

| Adesivos |

| Têxteis |

| Tintas de Impressão |

| Metais |

| Outras Aplicações (Pós para Manufatura Aditiva, Armazenamento de Energia, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Acetato de Vinila | |

| Acrílico | ||

| Estireno-Acrílico | ||

| Látex | ||

| Por Forma | Pó | |

| Líquidos | ||

| Alto Teor de Sólidos | ||

| Por Aplicação | Revestimentos | |

| Adesivos | ||

| Têxteis | ||

| Tintas de Impressão | ||

| Metais | ||

| Outras Aplicações (Pós para Manufatura Aditiva, Armazenamento de Energia, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de aglutinante polimérico e sua projeção de crescimento?

O mercado é avaliado em USD 39,84 bilhões em 2026 e está projetado para atingir USD 49,36 bilhões até 2031, avançando a um CAGR de 4,38%

Qual aplicação lidera a demanda no mercado de aglutinante polimérico?

Os revestimentos arquitetônicos e industriais juntos asseguraram 41,62% da receita de 2025, mantendo a maior participação em razão da atividade contínua de construção e manutenção

Por que o acetato de vinila é importante para o setor de aglutinante polimérico?

O acetato de vinila combina forte adesão, compatibilidade com baixo teor de COV e eficiência de custo, permitindo cobrir revestimentos convencionais enquanto penetra em novas formulações de eletrodos de baterias, e alcança uma perspectiva de CAGR de 5,83%

Qual região está se expandindo mais rapidamente no mercado de aglutinante polimérico?

A Ásia-Pacífico lidera tanto em volume quanto em crescimento, registrando um CAGR de 5,19% até 2031, à medida que a China, a Índia e o Sudeste Asiático investem em construção civil, plantas de baterias e centros de manufatura

Página atualizada pela última vez em: