Tamaño y Participación del Mercado de Aglutinante Polimérico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

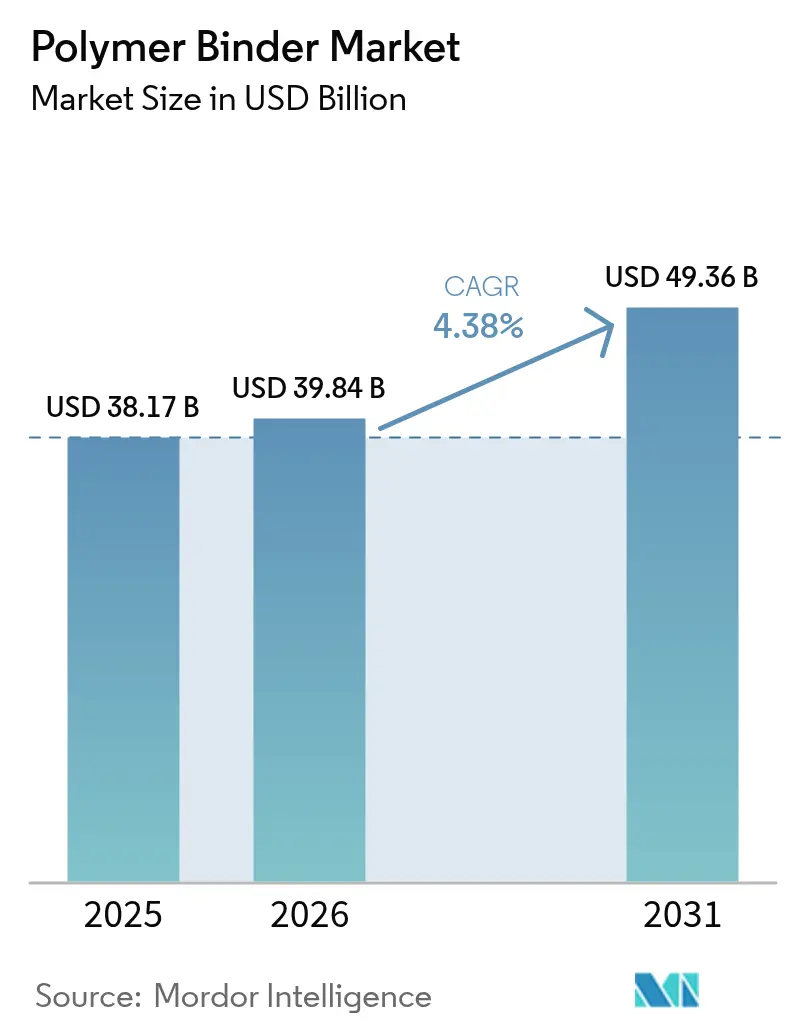

| Tamaño del Mercado (2026) | 39.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aglutinante Polimérico por Mordor Intelligence

El tamaño del Mercado de Aglutinante Polimérico en 2026 se estima en USD 39,84 mil millones, creciendo desde el valor de 2025 de USD 38,17 mil millones con proyecciones para 2031 que muestran USD 49,36 mil millones, creciendo a una CAGR del 4,38% durante 2026-2031. Los revestimientos arquitectónicos e industriales continúan siendo el pilar del consumo; sin embargo, los electrodos de baterías, la fabricación aditiva de lecho en polvo y el envasado de economía circular están generando nuevos volúmenes mensurables que compensan las caídas en los usos tradicionales de papel y alfombras. Las formulaciones líquidas en base acuosa han pasado a la corriente principal a medida que las regulaciones en América del Norte, Europa y partes de Asia restringen las emisiones de disolventes, impulsando innovaciones químicas que preservan la adhesión mientras reducen los COV. El acetato de vinilo continúa superando a las químicas competidoras gracias a su amplia ventana de formulación, competitividad en precios y compatibilidad con sistemas de bajo contenido en COV, mientras que los grados de origen biológico actualmente en fase piloto prometen menores huellas de carbono. La presión competitiva se expresa cada vez más a través de compromisos de sostenibilidad, ampliaciones de capacidad regional y alianzas técnicas que protegen la propiedad intelectual en las emergentes aplicaciones de baterías e impresión 3D.

Conclusiones Clave del Informe

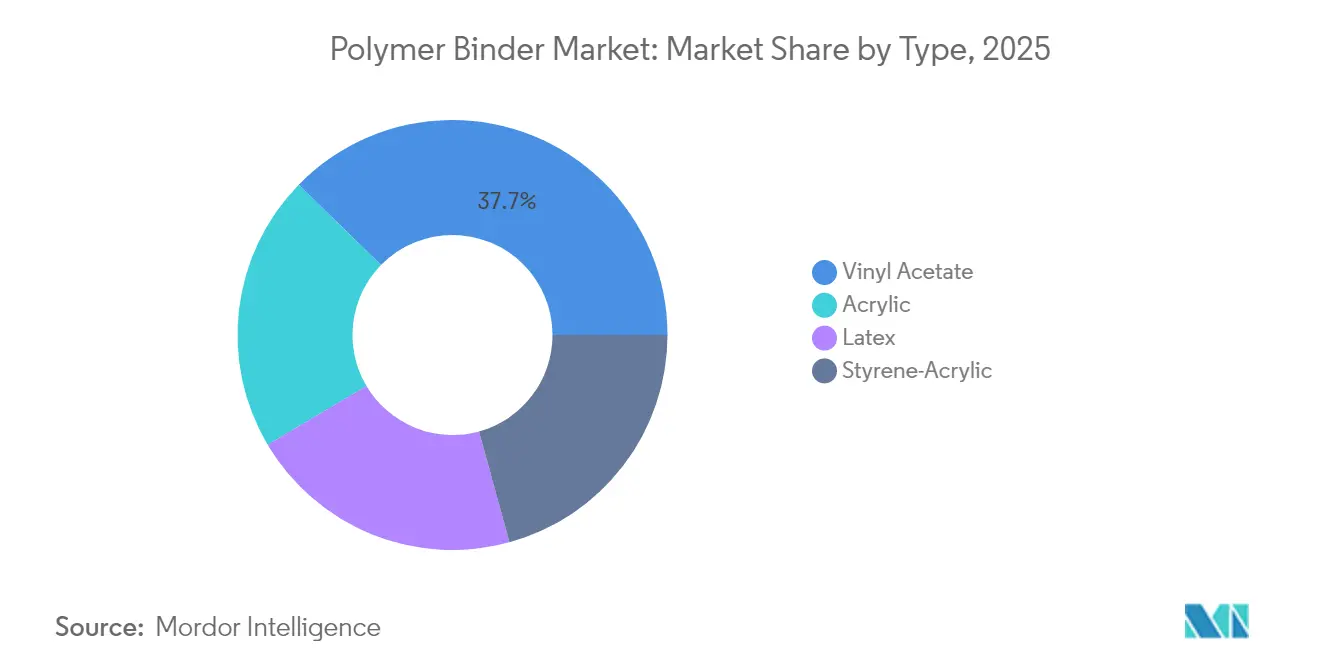

- Por tipo, el acetato de vinilo lideró con una participación del 37,68% del mercado de aglutinante polimérico en 2025 y se espera que se expanda a una CAGR del 5,83% hasta 2031.

- Por forma, los grados líquidos mantuvieron el 64,10% de los ingresos de 2025 y avanzan a una CAGR del 5,14% a medida que los productores continúan orientándose hacia los sistemas en base acuosa.

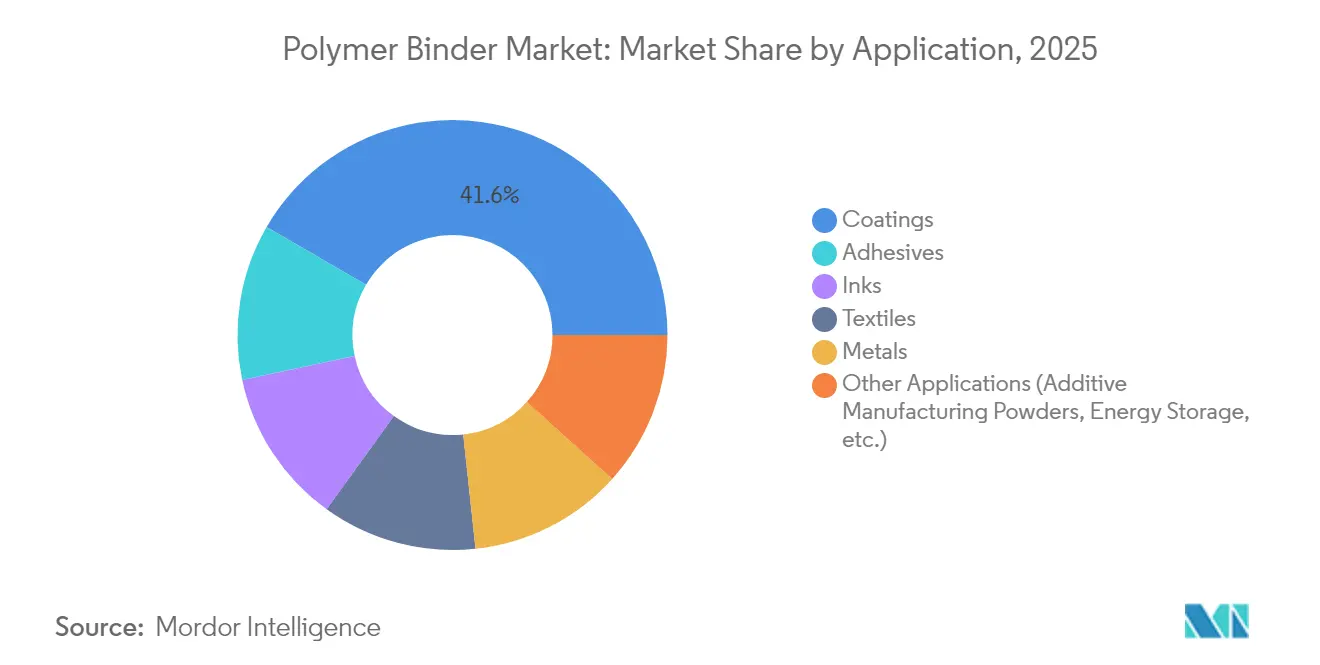

- Por aplicación, los revestimientos representaron el 41,62% de la participación en ingresos del mercado de aglutinante polimérico en 2025, mientras que el grupo de "Otras Aplicaciones" está proyectado para acelerarse a una CAGR del 5,98% hasta 2031.

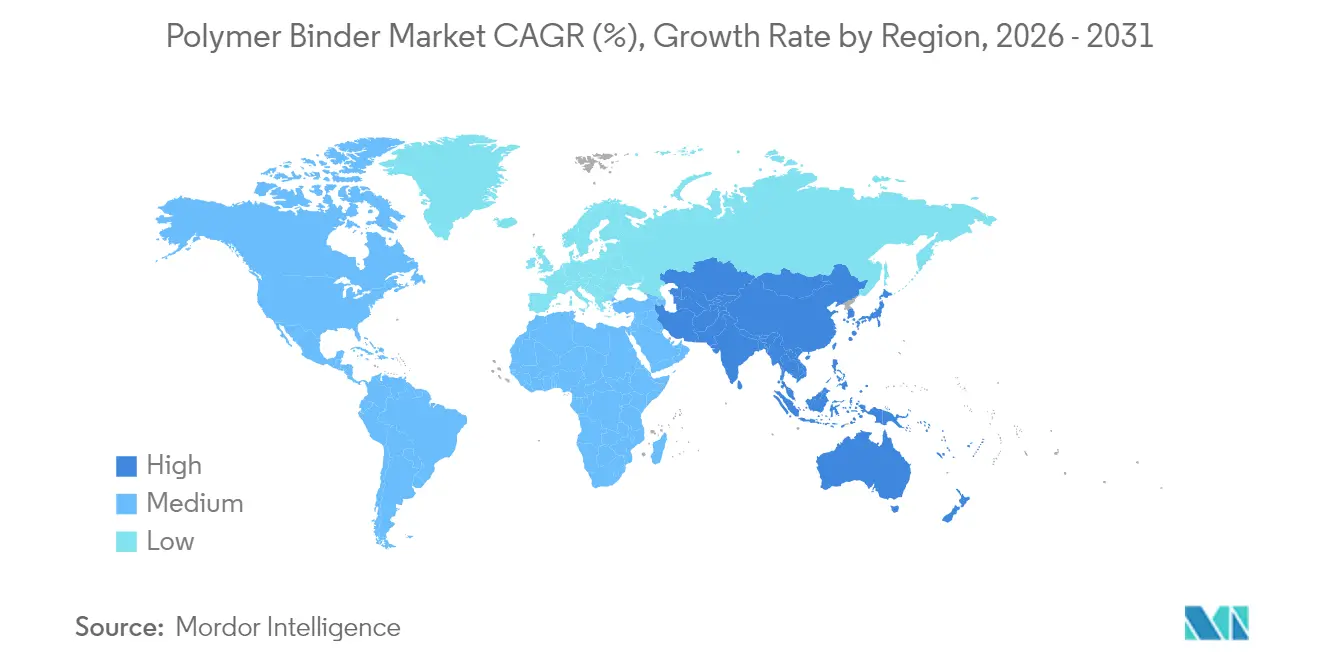

- Por geografía, Asia-Pacífico representó el 54,20% de la demanda de 2025 y se prevé que crezca más rápidamente a una CAGR del 5,19%, reflejando el auge simultáneo de la construcción y la fabricación de baterías.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aglutinante Polimérico

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de revestimientos arquitectónicos e industriales | +1.2% | Global con Asia-Pacífico a la cabeza | Mediano plazo (2-4 años) |

| Rápida transición hacia formulaciones en base acuosa de bajo contenido en COV | +0.8% | América del Norte y la UE como primeros adoptantes, Asia-Pacífico siguiendo | Corto plazo (≤ 2 años) |

| Adopción creciente de aglutinantes poliméricos en electrodos de baterías de iones de litio | +0.6% | Asia-Pacífico como núcleo con extensión a América del Norte | Largo plazo (≥ 4 años) |

| Uso en expansión en la fabricación aditiva de lecho en polvo | +0.4% | Centros de innovación de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Investigación y Desarrollo de aglutinantes de base biológica para el cumplimiento de la economía circular | +0.3% | La UE a la cabeza, América del Norte siguiendo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Revestimientos Arquitectónicos e Industriales

La urbanización, la renovación de infraestructuras y las mayores expectativas de rendimiento en climas adversos impulsan a los formuladores de revestimientos a especificar aglutinantes poliméricos avanzados que ofrezcan durabilidad, resistencia a las manchas y retención del color bajo la humedad tropical o los severos ciclos de hielo y deshielo en invierno. Las emulsiones en base acuosa representaron casi dos tercios de las nuevas formulaciones de revestimientos arquitectónicos en 2025, un hito que refleja normativas de emisiones más estrictas y las preferencias de los usuarios finales por productos de bajo olor. Las instalaciones industriales están adoptando híbridos epoxi-acrílicos de alto contenido en sólidos para ampliar los intervalos de mantenimiento en puentes, tuberías y material rodante, aprovechando químicas de aglutinante que resisten la inmersión química y el choque térmico. Las pinturas de exterior premium integran sistemas de acetato de vinilo autocreticulantes que reducen la demanda de coalescentes, recortando las emisiones de COV sin comprometer la integridad de la película. La tendencia de mejora es particularmente visible en China, India e Indonesia, donde los programas masivos de vivienda se combinan con el aumento de la renta disponible para elevar las expectativas de longevidad de las fachadas. Los grupos multinacionales de revestimientos localizan las cadenas de suministro, anclando la demanda regional de materias primas de aglutinante fiables.

Rápida Transición hacia Formulaciones en Base Acuosa de Bajo Contenido en COV

Los reguladores ahora imponen límites de COV muy por debajo de 50 g/L en revestimientos para edificios, convirtiendo los sistemas de base disolvente tradicionales en productos de nicho en un plazo de dos años en California y varios estados de la UE. Los productores de aglutinantes respondieron con emulsiones acrílicas y vinílico-acrílicas capaces de formar películas duras y resistentes a los productos químicos a temperatura ambiente manteniendo los COV muy por debajo de 5 g/L. Por ejemplo, el aglutinante acrílico ML-520 de Dow alcanza calificaciones de durabilidad en exteriores comparables a las de los alquídicos de base disolvente de larga trayectoria[1]Dow, "MULTILOBE ML-520 Aglutinante Acrílico," dow.com. Los arquitectos y los propietarios concienciados con la salud aceleraron la adopción al especificar pinturas de cero olor para escuelas y hospitales, creando un efecto de atracción que se extiende más allá de las regiones reguladas. Los proveedores de equipos también se adaptaron; los fabricantes de pistolas de pulverización lanzaron boquillas optimizadas para pinturas en base acuosa de baja viscosidad, reduciendo la niebla de pulverización y facilitando el cambio para los contratistas. Los mercados de construcción asiáticos siguen rápidamente a medida que las empresas de revestimientos orientadas a la exportación alinean sus formulaciones para cumplir con las ecoetiquetas de la UE. El consiguiente aumento de la demanda de aglutinantes compatibles con el agua ha acortado los ciclos de pedido, obligando a algunos proveedores a operar las plantas casi a plena capacidad.

Adopción Creciente de Aglutinantes Poliméricos en Electrodos de Baterías de Iones de Litio

La electrificación de la movilidad transformó la base de clientes de los productores de aglutinantes al introducir gigafábricas que consumen grados especiales en volúmenes nunca vistos hace cinco años. Los revestimientos de cátodo y ánodo requieren aglutinantes que toleren altos voltajes, soporten cientos de ciclos de carga y mantengan la adhesión sobre láminas de aluminio y cobre tras la exposición a disolventes de electrolito. Los fabricantes de celdas chinos y surcoreanos han emitido contratos de aprovisionamiento plurianuales para asegurar una calidad fiable, recompensando a los proveedores que pueden documentar una pureza de iones metálicos inferior a 50 ppm y un tamaño de partícula inferior a 500 nm. Celanese amplió su cartera con aglutinantes de poliamida flexibles adaptados a las capas de gestión térmica dentro de los paquetes de baterías.

Uso en Expansión en los Procesos de Fabricación Aditiva de Lecho en Polvo

Las impresoras de fusión de lecho en polvo para piezas aeroespaciales, dentales y de automoción de alto rendimiento necesitan aglutinantes poliméricos que fluyan suavemente a temperatura ambiente pero que se fusionen rápidamente cuando son alcanzados por láseres o haces de electrones. La reología, la curva de descomposición térmica y el perfil de gases emitidos deben alinearse con los parámetros de la máquina para evitar deformaciones o vacíos. Equipos de investigación de universidades norteamericanas publicaron estudios utilizando aglutinantes acrílico-uretano multifuncionales para alcanzar resistencias a la tracción superiores a 75 MPa en impresiones reforzadas con fibra de carbono[2]MDPI, "Rendimiento de los Aglutinantes Acrílico-Uretano Multifuncionales en la Fabricación Aditiva," mdpi.com. Las empresas químicas respondieron introduciendo aglutinantes en polvo de distribución estrecha con revestimientos antiestáticos que minimizan la aglomeración durante el almacenamiento en climas húmedos. Los primeros adoptantes informan de tasas de construcción un 15% más rápidas tras la optimización del aglutinante, validando la propuesta de valor a pesar del mayor coste de las materias primas. Los proyectos aeroespaciales financiados por el gobierno en los Estados Unidos y Alemania estimulan aún más la demanda al especificar la fabricación aditiva para componentes de satélites, consolidando una cabeza de playa tecnológica que los proveedores de materias primas ampliarán a lo largo de la década.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Declive estructural en la fabricación de papel y alfombras | -0.7% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Volatilidad en los precios de los monómeros clave como materias primas | -0.5% | Global con exposición en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones relacionadas con las PFAS sobre los aglutinantes de fluoropolímero | -0.3% | América del Norte y la UE a la cabeza | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Declive Estructural en la Fabricación de Papel y Alfombras

La digitalización sigue reduciendo la demanda de papeles de impresión gráfica, eliminando volúmenes que antes eran estables para los aglutinantes de copolímero de almidón y acetato de vinilo utilizados en el encolado superficial. La demanda de alfombras en la renovación residencial también está disminuyendo en favor de las losetas de vinilo de lujo y los suelos laminados que utilizan diferentes químicas adhesivas, reduciendo las ventas de aglutinante de látex en América del Norte y Europa Occidental. Los segmentos de papel de embalaje y papel tisú siguen creciendo, aunque requieren aditivos de mayor resistencia en húmedo y aglutinantes de base biológica que exigen diferentes equilibrios de formulación, obligando a los productores a rediseñar sus líneas. International Paper anunció su fusión con DS Smith, posicionando el envasado a base de fibra para servir al comercio electrónico, creando bolsas de oportunidad para nuevos aglutinantes acuosos. El efecto neto sobre el volumen total de aglutinante polimérico es modestamente negativo porque los grados emergentes tienen un mayor valor unitario pero menores tasas de absorción en húmedo, lo que resulta en un menor tonelaje. Es poco probable que las plantas regionales paralizadas desde 2023 se reactiven, consolidando el cambio estructural.

Volatilidad en los Precios de los Monómeros Clave como Materias Primas

Los precios del ácido acético, el acrilato de butilo y el estireno han oscilado un 30% en intervalos de seis meses desde 2024, a medida que las paradas en refinerías, la congestión del transporte marítimo y las tensiones geopolíticas perturbaron el suministro. Los productores de aglutinantes más pequeños que carecen de integración hacia atrás absorben los picos de coste que erosionan los márgenes y restringen el capital para la innovación. Los formuladores asiáticos enfrentan riesgos cambiarios adicionales cuando los cargamentos al contado se fijan en USD, lo que les obliga a cubrirse o a acortar la validez de las cotizaciones. Algunas multinacionales se diversificaron mediante contratos a largo plazo de rutas biológicas, asegurando materias primas derivadas del etanol de caña de azúcar o fracciones de tall oil, suavizando así las curvas de costes. El enfoque requiere certificación bajo ISCC PLUS u esquemas equivalentes de balance de masa para satisfacer a los auditores de ecoetiquetas, añadiendo una carga administrativa. A pesar de estos esfuerzos, la turbulencia sostenida de precios aún retrasa las listas de precios de los clientes y complica la elaboración de presupuestos para los fabricantes de pinturas y adhesivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Acetato de Vinilo Mantiene el Liderazgo gracias a su Versatilidad y Adecuación Regulatoria

El acetato de vinilo mantuvo el 37,68% del mercado de aglutinante polimérico en 2025 y se prevé que registre una CAGR del 5,83% hasta 2031, lo que subraya su adaptabilidad a las pinturas en base acuosa de bajo contenido en COV y a las pastas emergentes para baterías que exigen dispersiones coloidales estables. Las químicas complementarias, como los acrílicos puros, dominan las formulaciones de acabado premium que requieren resistencia al tizado, mientras que los estireno-acrílicos sirven para pinturas de interior económicas y determinadas saturaciones de papel. Los lotes piloto de origen biológico recientes demuestran que el acetato de vinilo puede incorporar ácido acético de fermentación sin alterar el rendimiento del polímero, alineando la matriz con los objetivos de descarbonización del Alcance 3.

La investigación continua en tecnología autocreticulante está agudizando la ventaja competitiva del acetato de vinilo al mejorar la resistencia al bloqueo y la resistencia temprana al agua en pinturas de exterior, características que antes estaban reservadas a los acrílicos puros. La incorporación de tensioactivos reactivos mejora la durabilidad al fregado al tiempo que reduce la migración de tensioactivos libres, un atributo que mejora la resistencia a las manchas en paredes interiores.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por Forma: Los Grados Líquidos Mantienen el Predominio a medida que se Acelera la Transición hacia los Sistemas en Base Acuosa

Las dispersiones líquidas representaron el 64,10% del tamaño del mercado de aglutinante polimérico en 2025 y se proyecta que registren una CAGR del 5,14% hasta 2031, a medida que los formuladores de todo el mundo sustituyen los sistemas de base disolvente por alternativas diluidas en agua. Su facilidad de bombeo, mezcla y filtración en las líneas de pintura existentes elimina costosos cambios de proceso, permitiendo a los recubridores pequeños y medianos cumplir con los límites de COV dentro de presupuestos ajustados. Los líquidos de alto contenido en sólidos están penetrando en los revestimientos de mantenimiento industrial, ofreciendo bajos puntos de inflamación y tiempos de curado acelerados en comparación con los epoxi tradicionales de dos componentes. Los aglutinantes en polvo conservan su relevancia en la fabricación aditiva y en determinados acabados textiles que exigen una vida útil prolongada sin refrigeración, aunque el suministro sigue estando limitado a plantas especializadas con estrictos controles de morfología de partículas.

Por Aplicación: Los Revestimientos Anclan los Ingresos mientras los Usos Emergentes Impulsan el Crecimiento Incremental

Los revestimientos mantuvieron el 41,62% de la demanda de 2025 en el mercado de aglutinante polimérico, ya que los hogares, los gestores de infraestructuras y los acabadores de fabricantes de equipos originales priorizaron la estética y la protección. La escala de volumen del segmento sustenta la economía de las plantas de suministro, aunque su tasa de crecimiento está por detrás de la CAGR del 5,98% prevista para "Otras Aplicaciones", un grupo que abarca baterías, impresión 3D y filtración especializada. Los adhesivos siguen siendo un nicho de crecimiento medio constante, aprovechando los copolímeros de acetato de vinilo-etileno que ofrecen una alta resistencia en verde en el sellado de cartones y la instalación de parqué. Los usos en acabado textil continúan migrando hacia Asia, combinándose con las exportaciones de ropa funcional para mantener un tonelaje respetable a pesar de la competencia de los no tejidos unidos mecánicamente.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Análisis Geográfico

Asia-Pacífico aportó el 54,20% de los ingresos de 2025 y se prevé que supere a todas las regiones con una CAGR del 5,19%, consolidando su doble papel como líder en volumen y motor de crecimiento. Las expansiones de megaciudades de China y la rehabilitación de bloques de apartamentos más antiguos sostienen una necesidad masiva de revestimientos para paredes exteriores que dependen de versátiles aglutinantes de acetato de vinilo. Al mismo tiempo, los fabricantes de baterías del país están poniendo en marcha líneas de material activo de cátodo a un ritmo récord, cada una de las cuales requiere flujos de suministro de aglutinante dedicados con rigurosos umbrales de impurezas.

América del Norte presenta una dinámica de demanda madura impulsada por la sustitución, moderada por los cambios de formulación inducidos por la regulación. Las agencias estatales de los Estados Unidos impulsan los umbrales de COV por debajo de las líneas de base federales, mientras que los códigos de construcción canadienses ahora hacen referencia a los objetivos de carbono incorporado. Europa mantiene su papel como vanguardia regulatoria, impulsando la adopción temprana de aglutinantes acrílicos en base acuosa y de silicona-híbrido libres de flúor. Las propuestas sobre las PFAS añaden urgencia, llevando a los formuladores a limpiar inventarios y asegurar químicas alternativas.

Panorama Competitivo

El mercado está muy fragmentado. La competencia en el mercado de aglutinante polimérico se centra en una combinación de escala, profundidad regional y amplitud tecnológica. Las ampliaciones de capacidad estratégica se alinean con los puntos calientes regionales y de uso final. La sostenibilidad impulsa ahora la diferenciación tanto como el rendimiento técnico. Las empresas cuantifican la intensidad de gases de efecto invernadero de la cuna a la puerta y difunden las reducciones logradas mediante electricidad renovable, captura de carbono y adopción de materias primas de origen biológico. Los clientes alinean sus políticas de compra en consecuencia, introduciendo matrices de puntuación internas que favorecen a los proveedores con evaluaciones del ciclo de vida verificadas por terceros.

Líderes de la Industria de Aglutinante Polimérico

Dow

Celanese Corporation

Arkema

Wacker Chemie AG

BASF

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Arkema obtuvo la certificación ISCC PLUS para la producción de resina acrílica en base acuosa de origen biológico en su planta de Saint Charles, Luisiana, ampliando su oferta de aglutinante polimérico de balance de masa para revestimientos y adhesivos.

- Abril de 2025: BASF presentó soluciones de ecotecnología Acrodur en CHINAPLAS 2025, ofreciendo aglutinantes poliméricos más sostenibles y a medida para diversos usos industriales.

Alcance del Informe del Mercado Global de Aglutinante Polimérico

El informe del mercado de aglutinante polimérico incluye:

| Acetato de Vinilo |

| Acrílico |

| Estireno-Acrílico |

| Látex |

| Polvo |

| Líquidos |

| Alto Contenido en Sólidos |

| Revestimientos |

| Adhesivos |

| Textiles |

| Tintas |

| Metales |

| Otras Aplicaciones (Polvos para Fabricación Aditiva, Almacenamiento de Energía, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Acetato de Vinilo | |

| Acrílico | ||

| Estireno-Acrílico | ||

| Látex | ||

| Por Forma | Polvo | |

| Líquidos | ||

| Alto Contenido en Sólidos | ||

| Por Aplicación | Revestimientos | |

| Adhesivos | ||

| Textiles | ||

| Tintas | ||

| Metales | ||

| Otras Aplicaciones (Polvos para Fabricación Aditiva, Almacenamiento de Energía, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de aglutinante polimérico y su crecimiento proyectado?

El mercado está valorado en USD 39,84 mil millones en 2026 y está llamado a alcanzar USD 49,36 mil millones en 2031, avanzando a una CAGR del 4,38%

¿Qué aplicación lidera la demanda en el mercado de aglutinante polimérico?

Los revestimientos arquitectónicos e industriales en conjunto aseguraron el 41,62% de los ingresos de 2025, manteniendo la mayor participación gracias a la continua actividad de construcción y mantenimiento

¿Por qué es importante el acetato de vinilo para la industria del aglutinante polimérico?

El acetato de vinilo combina una fuerte adhesión, compatibilidad con bajo contenido en COV y rentabilidad, lo que le permite cubrir los revestimientos convencionales al tiempo que penetra en las nuevas formulaciones de electrodos de batería, y logra una perspectiva de CAGR del 5,83%

¿Qué región se está expandiendo más rápidamente en el mercado de aglutinante polimérico?

Asia-Pacífico lidera tanto en volumen como en crecimiento, registrando una CAGR del 5,19% hasta 2031, ya que China, India y el Sudeste Asiático invierten en construcción, plantas de baterías y centros de fabricación

Última actualización de la página el: