Tamaño y Cuota del Mercado de Muebles para el Hogar en Polonia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 11.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.20% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Muebles para el Hogar en Polonia por Mordor Intelligence

El tamaño del mercado de muebles para el hogar en Polonia en 2026 se estima en USD 12,25 mil millones, creciendo desde el valor de 2025 de USD 11,64 mil millones con proyecciones para 2031 que muestran USD 15,78 mil millones, creciendo a una CAGR del 5,2% durante el período 2026-2031. El aumento de las primeras adquisiciones de vivienda bajo el plan Bezpieczny Kredyt 2%, los patrones persistentes de trabajo remoto y una clara inclinación del consumidor hacia piezas modulares que ahorran espacio sostienen el impulso de crecimiento[1]Ficha Informativa del Bezpieczny Kredyt 2%, gov.pl. Los fabricantes están ampliando sus carteras de materiales con polímeros reciclables para complementar el arraigado patrimonio de trabajo en madera de Polonia, mientras que la penetración del comercio electrónico impulsa las ventas directas al consumidor, reduciendo los márgenes minoristas. La relocalización por parte de productores orientados a la exportación está ampliando la oferta doméstica premium, y el peso económico de Mazovia garantiza una sólida base de demanda incluso ante presiones inflacionarias. La reconfiguración de la cadena de suministro —especialmente en madera— sigue siendo la principal variable de costos, aunque las altas tasas de certificación FSC ayudan a las empresas a obtener primas de precio entre los segmentos urbanos orientados hacia la sostenibilidad.

Principales Conclusiones del Informe

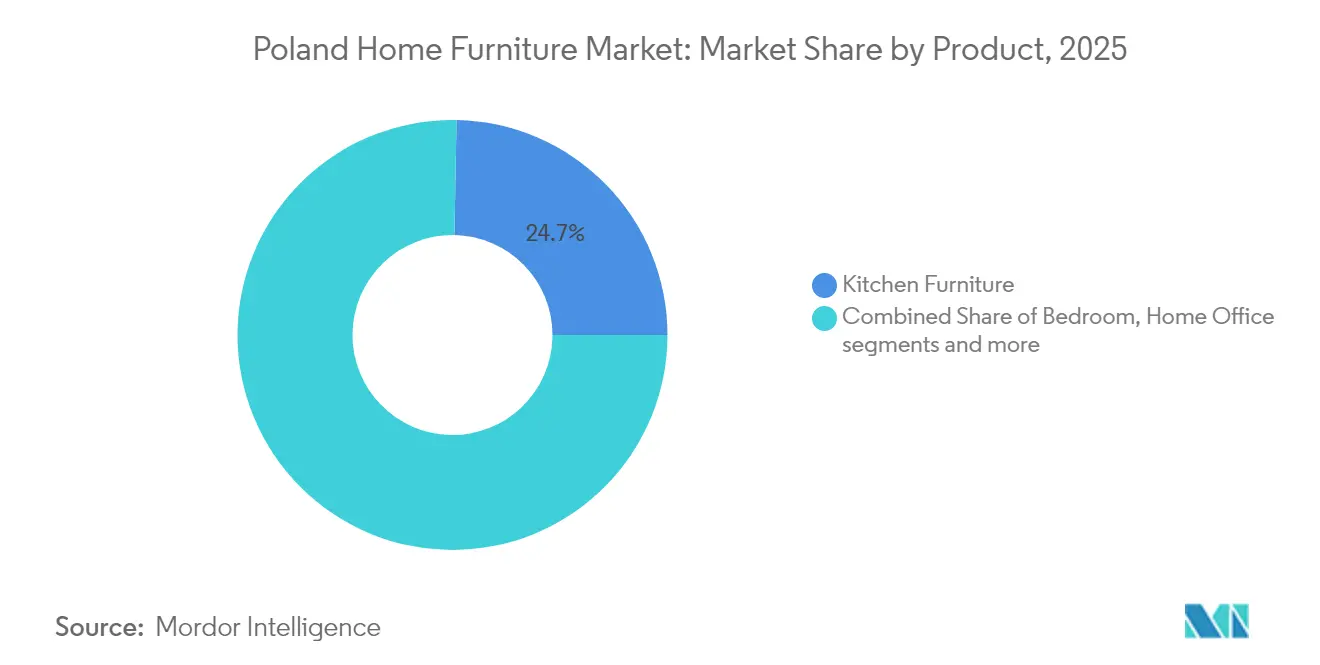

- Por producto, los muebles de cocina lideraron con una cuota de ingresos del 24,70% en 2025; se proyecta que los muebles de oficina en casa se expandan a una CAGR del 5,75% hasta 2031.

- Por material, la madera representó el 44,35% de la cuota del mercado de muebles para el hogar en Polonia en 2025, mientras que el plástico y el polímero avanzan a una CAGR del 5,15% hasta 2031.

- Por rango de precio, el segmento de rango medio capturó el 54,20% del tamaño del mercado de muebles para el hogar en Polonia en 2025; el segmento premium está preparado para crecer a una CAGR del 5,65% hasta 2031.

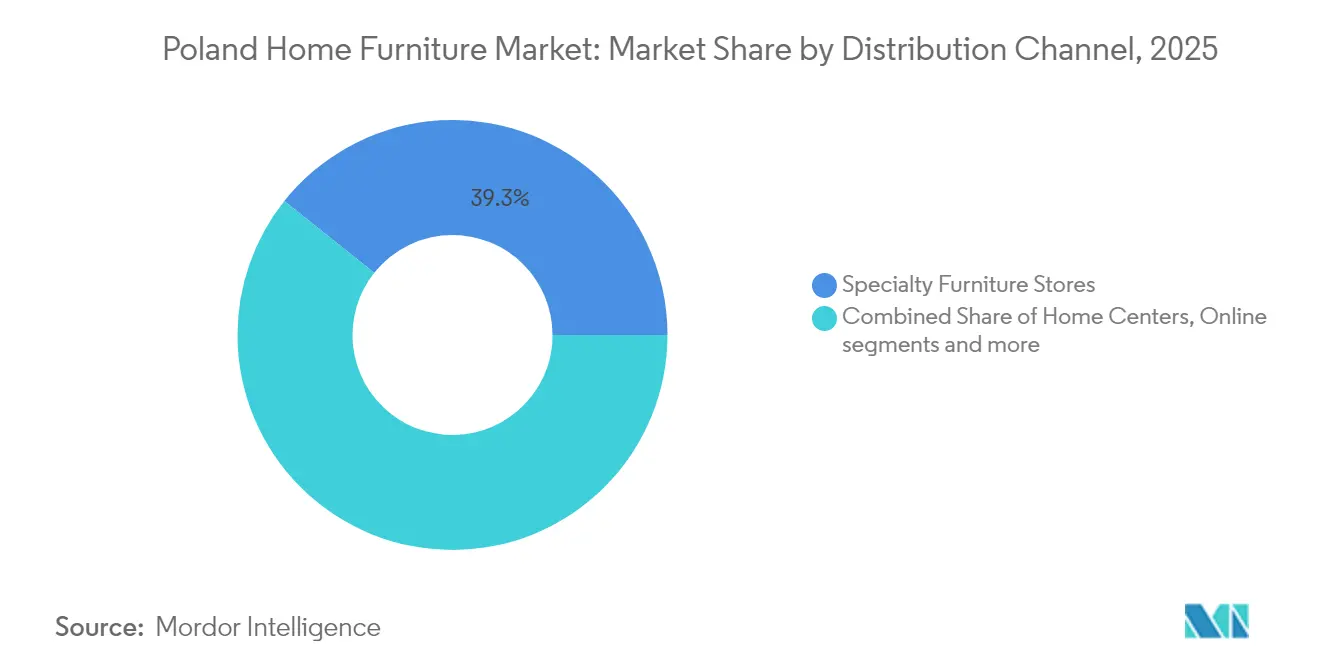

- Por canal de distribución, las tiendas especializadas controlaron el 39,30% de los ingresos en 2025; el comercio minorista en línea está creciendo a una CAGR del 6,35% hasta 2031.

- Por geografía, Mazovia (Mazowieckie) representó el 19,85% de la cuota del mercado de muebles para el hogar en Polonia en 2025, mientras que la Pequeña Polonia (Małopolskie) es la región de más rápido crecimiento con una CAGR del 5,85%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Muebles para el Hogar en Polonia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reurbanización que Impulsa la Demanda de Muebles para Espacios Reducidos | +1.2% | Nacional, concentrado en Varsovia, Cracovia, Breslavia | Mediano plazo (2–4 años) |

| Programa Gubernamental "Mieszkanie Plus" que Impulsa las Primeras Compras de Muebles | +0.8% | Nacional, mayor impacto en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Auge de las Plataformas Nacionales de Comercio Electrónico que Aumentan las Ventas Directas al Consumidor | +0.6% | Nacional, con concentración urbana | Mediano plazo (2–4 años) |

| Productores Polacos Orientados a la Exportación que Relocalizan Capacidad para Atender el Segmento Doméstico Premium | +0.4% | Regiones de Mazovia, Wielkopolskie, Śląskie | Largo plazo (≥ 4 años) |

| Creciente Popularidad de los Muebles de Madera con Certificación FSC Sostenible entre los Millennials | +0.3% | Nacional, con concentración de millennials urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reurbanización que Impulsa la Demanda de Muebles para Espacios Reducidos

La migración urbana se intensifica en Polonia incluso mientras la oferta de vivienda se contrae, con el 28% de los adultos que aún comparten hogares con sus familias y los ciclos de finalización de apartamentos que se alargan de 21 a 26,5 meses. El tamaño promedio de las unidades es de 90,8 m², lo que impulsa a los productores hacia sofás transformables, escritorios plegables y pufs con almacenamiento que permiten un uso multifuncional en plantas con superficie limitada[2]"Estadísticas de Finalizaciones de Vivienda y Permisos 2025," stat.gov.pl. Los inquilinos de Varsovia dedican actualmente el 43% de sus salarios al alquiler, lo que favorece opciones de amueblamiento compacto, mientras que las ciudades fronterizas que acogen a refugiados ucranianos prefieren líneas de montaje rápido y orientadas al presupuesto[3]"Asequibilidad del Alquiler Urbano en Polonia," infor.pl. Los fabricantes que combinan el diseño modular con la entrega rápida ganan cuota de mercado, ya que los clientes equiparan la adaptabilidad con el valor. El marketing que destaca la utilidad de doble propósito resuena con fuerza entre los millennials expertos en tecnología y los hogares de la Generación Z.

Programa Gubernamental "Mieszkanie Plus" que Impulsa las Primeras Compras de Muebles

Los subsidios hipotecarios gubernamentales en curso, una arraigada cultura de trabajo híbrido y una creciente oferta de colecciones domésticas premium mantienen el impulso de la demanda incluso mientras la inflación de materias primas incrementa los costos de producción. El plan Bezpieczny Kredyt 2% reduce los desembolsos hipotecarios iniciales de PLN 5.400 a PLN 2.800, canalizando los fondos liberados directamente hacia los presupuestos de amueblamiento. Los topes de préstamo de PLN 600.000 para familias generan acondicionamientos integrales de habitaciones, elevando los picos de demanda en zonas de cocina, dormitorio y sala de estar. Las finalizaciones de vivienda en enero de 2025 aumentaron un 3,8% hasta 15.500 unidades, dirigidas principalmente a los beneficiarios de subsidios. Los minoristas aprovechan la ventana de subsidio de 10 años para diseñar paquetes a plazos vinculados a los ciclos hipotecarios. Los minoristas agrupados cerca de nuevos complejos de edificios pueden esperar un flujo de ingresos predecible, ya que se proyecta que cada comprador subsidiado realice gastos significativos en compras iniciales de muebles.

Auge de las Plataformas Nacionales de Comercio Electrónico que Aumentan las Ventas Directas al Consumidor

Los configuradores basados en inteligencia artificial y la visualización en realidad aumentada elevan los valores de pedido promedio en línea en un 30%, al tiempo que reducen drásticamente las tasas de devolución por discordancias de color o tamaño[4]Furniture World, "Intiaro Visualization Boosts Sales," furnitureworld.com . El comercio en TikTok ayuda a las marcas a atraer a consumidores más jóvenes a través de videos cortos con posibilidad de compra, construyendo valor de marca sin grandes inversiones en tiendas. Las tiendas digitales transfronterizas permiten a los fabricantes polacos explorar la demanda escandinava antes de buscar distribución física. Los modelos omnicanal fusionan los puntos de contacto de los salones de exposición con la comodidad en línea, permitiendo a las cadenas especializadas proteger su cuota del 40% en tiendas físicas mientras amplían su alcance nacional.

Productores Polacos Orientados a la Exportación que Relocalizan Capacidad para Atender el Segmento Doméstico Premium

Una disminución en los ingresos por exportaciones impulsa a las fábricas a orientar su producción hacia los compradores polacos adinerados y evitar la volatilidad de los fletes. Las líneas premium obtienen márgenes más altos, compensando la caída de volumen y las fluctuaciones cambiarias. El denso clúster de altos ingresos de Mazovia proporciona una base de clientes inmediata, mientras que los talleres de Wielkopolskie aprovechan la proximidad a plantas automatizadas y sistemas justo a tiempo para pedidos personalizados. El giro estratégico comprime los plazos de entrega, respalda los acabados personalizados y mejora la calidad percibida. Las marcas domésticas desafían así a las casas de diseño importadas en términos de artesanía y sostenibilidad, consolidando la trayectoria a largo plazo del mercado de muebles para el hogar en Polonia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Precios de las Materias Primas Impulsado por las Interrupciones de Suministro de Bielorrusia/Rusia | –1.1% | Nacional, con mayor impacto en los fabricantes dependientes de la madera | Corto plazo (≤ 2 años) |

| Prolongados Ciclos de Permisos de Construcción que Retrasan la Demanda de Amueblamiento de Nuevas Viviendas | –0.7% | Nacional, con variaciones regionales en la eficiencia burocrática | Mediano plazo (2–4 años) |

| Logística Fragmentada de Última Milla que Eleva los Costos de Devolución para los Minoristas en Línea | –0.4% | Nacional, con las zonas rurales más afectadas | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Precios de las Materias Primas Impulsado por las Interrupciones de Suministro de Bielorrusia/Rusia

Las sanciones de la UE redujeron las importaciones de madera bielorrusa, y las importaciones sospechosas procedentes de Kazajistán se dispararon de EUR 14 millones a EUR 68 millones, desestabilizando los precios de referencia[5]"Las Rutas de Madera Kazaja Generan Alertas de Sanciones," occrp.org. Las fábricas más pequeñas se enfrentan a una elección entre absorber las pérdidas o ralentizar la producción, ambas opciones que frenan el impulso del mercado. El rechazo de los consumidores ya es visible en los ciclos de reemplazo retrasados, lo que suaviza la demanda doméstica a corto plazo. La sustitución de importaciones procedentes de proveedores bálticos, eslovacos y ucranianos está en curso, aunque la capacidad limitada y los fletes más elevados implican que el alivio será gradual. La volatilidad de las materias primas sigue siendo, por tanto, el principal viento en contra de costos para el mercado de muebles para el hogar en Polonia al menos hasta 2026.

Prolongados Ciclos de Permisos de Construcción que Retrasan la Demanda de Amueblamiento de Nuevas Viviendas

Los plazos de construcción ahora se extienden más allá de los 26 meses, dificultando la planificación de producción para la carpintería de encargo. Las concesiones de permisos se desplomaron un 23,6% interanual en abril de 2025, mientras que los inicios de obra cayeron un 5,5%, postergando aún más la demanda de muebles. Los consumidores suelen posponer los pedidos a medida que surge la claridad sobre los permisos, diluyendo la visibilidad de la cartera de pedidos para los proveedores. Aunque la facilitación de la digitalización puede acortar las aprobaciones a mediano plazo, el freno reducirá en aproximadamente 0,7 puntos porcentuales el crecimiento previsto hasta 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Primacía de la Cocina y Auge de la Oficina en Casa

Los muebles de cocina siguen siendo el ancla, con el 24,70% del mercado de muebles para el hogar en Polonia en 2025, gracias al papel central de las zonas de cocina en los hogares compactos. La alta frecuencia de remodelaciones garantiza volúmenes de referencia, mientras que las soluciones de almacenamiento inteligente reducen el desorden. En paralelo, los muebles de oficina en casa registran una CAGR del 5,75% hasta 2031 a medida que el trabajo híbrido se consolida. Los surtidos de sala de estar y comedor se amplían con sofás seccionales y mesas extensibles que se convierten en superficies de trabajo. Las mejoras en el baño ganan ritmo, impulsadas por cuartos de baño más amplios en los nuevos apartamentos. Las líneas de exterior, antes estacionales, ahora se benefician del mayor uso de los balcones, favoreciendo los compuestos resistentes a la intemperie. El motivo unificador es la modularidad, que permite a los hogares polacos extraer utilidad de cada metro cuadrado.

La cuota del 24,70% de la cocina debería moderarse gradualmente a medida que otras categorías se aceleran, aunque su valor absoluto aumenta en paralelo con las finalizaciones inmobiliarias. Los proveedores que triunfan en el mercado de muebles para el hogar en Polonia ahora impulsan los paquetes de envío rápido para adaptarse a los plazos de mudanza impulsados por las hipotecas. Los productores de segundo nivel aprovechan los configuradores digitales para combinar la carpintería con electrodomésticos, aumentando el tamaño de la cesta media. Los fabricantes de muebles de oficina en casa integran normas ergonómicas y funciones de gestión energética para justificar las etiquetas premium. Con una alta rotación en el mercado de alquiler en Varsovia, las piezas que se desmontan y remontan sin herramientas generan fidelidad e impulsan ciclos de ventas repetidas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Patrimonio de la Madera, Innovación en Polímeros

La madera captura el 44,35% de los ingresos y sustenta el liderazgo del tamaño del mercado de muebles para el hogar en Polonia, gracias a los ricos recursos forestales y a las 861 empresas certificadas FSC de fsc.org. Los consumidores consideran los acabados en roble y fresno como indicadores de calidad, especialmente en las viviendas premium de Mazovia. Sin embargo, las líneas de plástico y polímero se expanden a una CAGR del 5,15% gracias a los marcos ligeros y modulares ideales para los pisos con restricciones de ascensor. Los metales complementan ambas categorías, aportando una estética industrial delgada para los escritorios de oficina en casa. Las innovaciones en materiales compuestos permiten el desmontaje para el reciclaje, en consonancia con los mandatos de circularidad de la UE.

Los productores de madera invierten en fabricación eficiente para reducir los residuos, aumentando el rendimiento ante el alza de los precios de las materias primas. Los pioneros en polímeros enfatizan la reciclabilidad, contrarrestando las percepciones de menor durabilidad. A medida que los materiales híbridos difuminan los límites, los pasaportes de producto que enumeran las huellas de carbono se vuelven comunes. Los proveedores capaces de combinar chapas de madera con núcleos de polímero para ahorrar peso sin sacrificar la calidez táctil amplían su atractivo en la industria de muebles para el hogar en Polonia.

Por Rango de Precio: Base del Rango Medio, Ascenso del Premium

El rango medio retiene el 54,20% de la cuota, dando al mercado de muebles para el hogar en Polonia una base de ingresos estable que equilibra el valor y la longevidad. Los compradores en este segmento aceptan la personalización en masa, lo que conduce a tiradas de fabricación predecibles. Las ventas premium, en una trayectoria de CAGR del 5,65%, reflejan el aumento de los ingresos disponibles urbanos y un cambio hacia considerar los muebles como activos de varias décadas. Las marcas enfocadas en la exportación redirigen la capacidad doméstica, introduciendo diseñadores reconocidos a nivel mundial en los salones de exposición locales.

La resiliencia del rango medio amortigua los choques económicos; los fabricantes negocian economías de escala para absorber los incrementos en madera y energía. Los márgenes premium, aunque menores en volumen, proporcionan útiles amortiguadores contra la volatilidad de los insumos. Las líneas económicas siguen siendo relevantes para los alquileres estudiantiles y la demanda en las regiones fronterizas, pero enfrentan presión sobre la rentabilidad. La diferenciación ahora gira en torno a la duración de la garantía, la prueba de abastecimiento sostenible y el soporte de visualización digital que acorta los ciclos de compra.

Por Canal de Distribución: Autoridad de las Tiendas Especializadas, Auge Digital

Las cadenas de muebles especializadas mantienen una cuota del 39,30% al combinar salones de exposición táctiles con asesoramiento de diseño de interiores, reforzando la confianza en las compras de alta implicación. Los canales en línea crecen un 6,35% anualmente, ampliando el mercado de muebles para el hogar en Polonia a las zonas rurales mediante la entrega a domicilio. Las grandes superficies del hogar como IKEA y Agata explotan las economías de escala, mientras que los hipermercados capturan compras oportunistas. La preparación omnicanal es decisiva; los consumidores que navegan desde sus teléfonos esperan visibilidad del stock antes de la confirmación en persona.

Los minoristas especializados integran el servicio de recogida en tienda para preservar el tráfico presencial. Las asociaciones logísticas maduran a medida que los transportistas adoptan camiones con plataforma elevadora y entrega en la habitación de su elección para reducir las reclamaciones por daños. La gestión de devoluciones sigue siendo un punto de dolor, pero la predicción algorítmica de ajuste está mitigando el riesgo de discordancia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La voivodía de Mazovia controla el 19,85% del mercado de muebles para el hogar en Polonia, anclada por la base de clientes premium de Varsovia. La alta densidad de vivienda y los clústeres de sedes corporativas sostienen la demanda durante todo el año, mientras que las instituciones de I+D impulsan la innovación en diseño. La infraestructura regional otorga a los productores un acceso rápido a las autopistas nacionales, reduciendo los costos de última milla.

La Pequeña Polonia (Małopolskie) es la que avanza más rápido, con una previsión de CAGR del 5,85% hasta 2031, ya que el auge del turismo en Cracovia eleva los precios de los inmuebles y propicia renovaciones de muebles más frecuentes. Las empresas internacionales que abren centros regionales están atrayendo a jóvenes profesionales que prefieren líneas limpias y construcciones modulares. La Gran Polonia (Wielkopolskie) sigue siendo un bastión manufacturero; las plantas en torno a Poznań abastecen a Europa Occidental a través de autopistas bien desarrolladas y el nuevo centro de distribución paneuropeo de VOX.

La Baja Silesia (Dolnośląskie) se apoya en sus raíces industriales y sus vínculos transfronterizos con Alemania y la República Checa. Los consumidores fuera de los grandes centros urbanos tienden a preferir los acabados clásicos en madera, mientras que los compradores urbanos prefieren conjuntos minimalistas y que ahorran espacio, dando a los productores margen para adaptar los surtidos regionales. La extensión de la demanda más allá de Varsovia reduce el riesgo de mercado y apoya un crecimiento nacional más estable a medida que múltiples centros locales ganan escala.

Panorama Competitivo

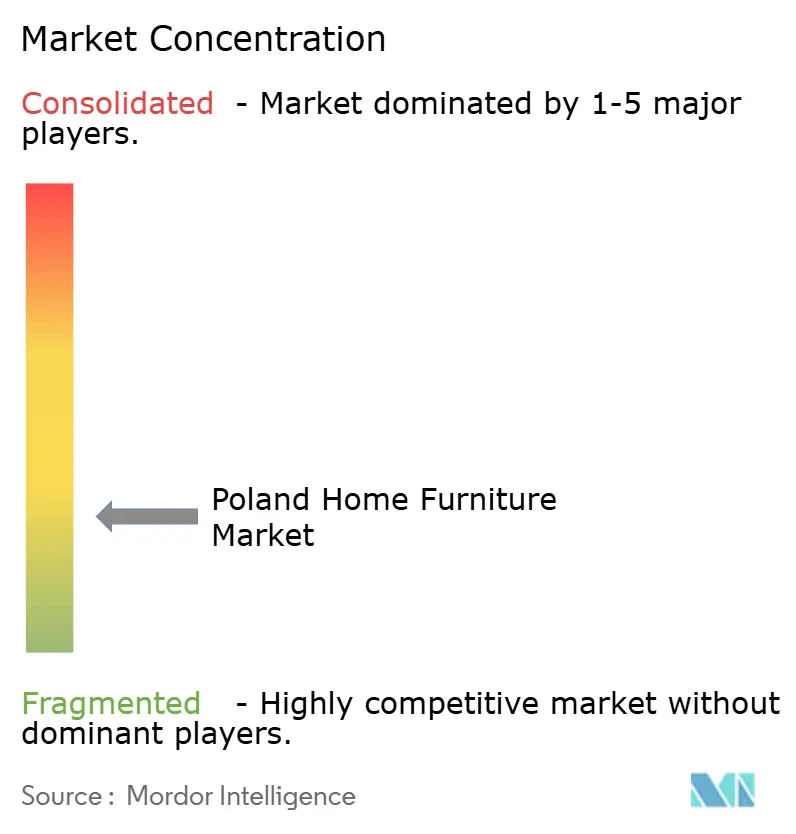

El mercado de muebles para el hogar en Polonia sigue estando fragmentado. Docenas de molinos regionales y tapiceros boutique compiten en nichos de diseño, lo que dificulta la consolidación. Las barreras de entrada al mercado se mantienen bajas en segmentos especializados como los muebles juveniles, fomentando la innovación pero limitando el poder de fijación de precios.

La inversión en tecnología define a los líderes emergentes. Los proveedores que adoptan fresadoras CNC y canteadoras automáticas acortan los plazos de entrega y respaldan la personalización en masa. Los minoristas que integran herramientas de visualización en 3D de socios como Intiaro reportan menores tasas de devolución y mayor satisfacción del cliente. La sostenibilidad sigue siendo un arma de marca; las empresas que exhiben etiquetas FSC justifican primas del 15–20%. Los clústeres geográficos cercanos a Poznań y Breslavia forjan redes de proveedores que comparten prototipos con rapidez y comercializan conjuntamente en el exterior.

Los nuevos participantes en el comercio electrónico aprovechan los canales de influenciadores para escalar a nivel nacional sin grandes superficies de tiendas. Las cadenas establecidas contrarrestan añadiendo servicios de suscripción de consultoría de diseño que generan ingresos recurrentes. Las asociaciones con empresas de tecnología financiera para la financiación mediante pagos fraccionados amplían aún más el alcance al consumidor. Se espera que la intensidad competitiva persista dado que ningún actor individual supera un umbral de cuota del 25%, alineando la industria de muebles para el hogar en Polonia con las normas de concentración de rango medio.

Líderes de la Industria de Muebles para el Hogar en Polonia

-

IKEA

-

Black Red White SA

-

VOX Furniture (Poland Sales Arm)

-

Fabryki Mebli "Forte" SA

-

Szynaka-Meble Sp. z o.o.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Krysiak Furniture aseguró nuevas cuentas en EE. UU. en el High Point Market, incluyendo Idea Furniture y un importante minorista de Florida, tras reuniones con 17 compradores potenciales que superaron los USD 20 millones de volumen anual.

- Abril de 2025: Más de una docena de fabricantes polacos expusieron en el Spring High Point Market en Carolina del Norte a través de un Pabellón Nacional Polaco organizado por la Agencia Polaca de Inversión y Comercio; BIM SP z.o.o. destacó mesas de café y muebles de televisión destinados a proyectos residenciales en EE. UU.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado polaco de muebles para el hogar como el valor anual al por menor (en el punto de venta, IVA incluido) de muebles nuevos diseñados para la vivienda, el comedor, el dormitorio, la cocina, el baño, la oficina en casa, el exterior y los espacios auxiliares. Los artículos construidos in situ, los armarios empotrados, los colchones, los accesorios de decoración y los electrodomésticos quedan fuera de este conjunto de valores, lo que garantiza la comparabilidad entre años.

Exclusión del ámbito de aplicación: Se omiten expresamente las suites de oficina de categoría contractual y el mobiliario de hostelería para mantener el foco en la demanda de los hogares.

Segmentación

-

Por Producto

- Muebles de Sala de Estar y Comedor

- Muebles de Dormitorio

- Muebles de Cocina

- Muebles de Oficina en Casa

- Muebles de Baño

- Muebles de Exterior

- Otros Muebles

-

Por Material

- Madera

- Metal

- Plástico y Polímero

- Otros

-

Por Rango de Precio

- Económico

- Rango Medio

- Premium

-

Por Canal de Distribución

- Grandes Superficies del Hogar (por ejemplo, IKEA, Black Red White, Agata, etc.)

- Tiendas Especializadas en Muebles (incluidos los puntos de venta exclusivos de marca)

- En Línea

- Otros Canales de Distribución (hipermercados, supermercados, televenta, clubes de almacén, grandes almacenes, etc.)

-

Por Geografía

- Mazovia (Mazowieckie)

- Silesia (Śląskie)

- Gran Polonia (Wielkopolskie)

- Baja Silesia (Dolnośląskie)

- Pequeña Polonia (Małopolskie)

- Resto de Polonia

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor llevaron a cabo entrevistas semiestructuradas con minoristas especializados polacos, gestores de comercio electrónico multicanal, fabricantes de ebanistería y grupos de compra regionales de las voivodías de Masovia, Pequeña Polonia y Pomerania. Las conversaciones clarificaron los ciclos de descuento, la penetración de la gama alta y los vientos de cola de la oficina doméstica, lo que nos permitió ajustar las escalas de precios y validar las hipótesis de elasticidad.

Investigación documental

Empezamos extrayendo macroseries de las estadísticas polacas sobre la renta disponible de los hogares, la construcción de viviendas y el comercio minorista para la cesta de muebles y productos electrónicos. Los flujos comerciales de UN Comtrade y PRODCOM de Eurostat mostraron cambios en la cuota importada que señalan la presión sobre los precios. A continuación, revisamos los documentos de análisis de la Cámara Polaca de Fabricantes de Muebles, las directrices de sostenibilidad del Ministerio del Clima y los indicadores de la confianza de los consumidores publicados por GfK. Los informes anuales y los informes para inversores de los fabricantes que cotizan en bolsa añadieron color a los costes y los canales. Entre las fuentes de pago seleccionadas figuran D&B Hoovers para los desgloses de ingresos de las empresas y Dow Jones Factiva para las lagunas de información puntual. Las fuentes citadas son ilustrativas; muchas referencias adicionales alimentaron nuestra pila de pruebas.

Estos datos, abiertos y de pago, nos proporcionaron puntos de referencia para las entregas unitarias, los precios medios de venta y las desviaciones de los costes de los materiales, que a continuación comparamos con los grupos de urbanización para crear curvas provisionales de la demanda provincial.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte el potencial de gasto de los hogares nacionales en desembolsos en mobiliario a través de ratios de penetración ligados a las compras de primera vivienda, la intensidad de la renovación y los ciclos de sustitución por habitaciones; los resultados se corroboran a continuación con roll-ups selectivos ascendentes de los tickets de venta de los minoristas muestreados y los envíos de los fabricantes para ajustar los canales informales. Entre las variables clave se incluyen las viviendas terminadas, los desembolsos hipotecarios, el tamaño medio del ticket de compra de mobiliario, los costes de los insumos de tableros de madera y las ganancias de cuota del comercio electrónico. Las previsiones se basan en una regresión multivariante, en la que el crecimiento de la renta disponible y la construcción de viviendas urbanas actúan como indicadores principales, y posteriormente se someten a pruebas de estrés en escenarios optimistas y conservadores. Las lagunas en la información facilitada por los minoristas se cubren mediante una interpolación ASP basada en la información facilitada por expertos.

Ciclo de validación y actualización de datos

Antes de dar el visto bueno, los resultados se someten a comprobaciones de desviaciones con respecto a las líneas de base históricas de comercio, producción y venta al por menor; las anomalías provocan un nuevo contacto con las fuentes sobre el terreno. Dos analistas revisan cada cálculo, y un revisor sénior realiza un último pase de sanidad. Los informes se renuevan cada año, con actualizaciones rápidas cuando las oscilaciones monetarias o los cambios de política modifican sustancialmente las matemáticas del mercado.

Por qué nuestra línea de base de muebles para el hogar de Polonia se gana la confianza

Las estimaciones publicadas rara vez coinciden porque las empresas difieren en cuanto al alcance, la amplitud de los insumos, el tratamiento de las divisas y el calendario de actualización. Al anclar los resultados a los gastos del mercado final y depurar los dobles recuentos, Mordor proporciona una cifra estable para la toma de decisiones que los clientes pueden rastrear hasta variables claras.

Algunos editores integran los armarios en los materiales de construcción, otros se basan en aproximaciones del valor de producción que duplican el IVA y otros congelan sus modelos durante dos años, por lo que no tienen en cuenta la volatilidad de las subvenciones hipotecarias en Polonia.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 11.640 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | |

| USD 8,29 B (2024) | Consultoría global A | Excluye los muebles de cocina y baño; se basa en una muestra limitada de tiendas para los ASP. |

| 11.600 MILLONES DE DÓLARES (2024) | Consultoría regional B | Mezcla la producción en fábrica con las ventas al por menor, lo que provoca un doble recuento; se actualiza cada dos años. |

En conjunto, la comparación subraya que el disciplinado alcance de Mordor, la actualización anual y la validación de doble lente ofrecen la línea de base más equilibrada y transparente para la oportunidad de muebles para el hogar en Polonia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de muebles para el hogar en Polonia?

El mercado de muebles para el hogar en Polonia está valorado en USD 12,25 mil millones en 2026.

¿A qué velocidad crecerá el mercado hasta 2031?

Se proyecta que los ingresos del mercado se expandan a una CAGR del 5,2%, alcanzando USD 15,78 mil millones en 2031.

¿Qué segmento de producto genera los mayores ingresos?

Los muebles de cocina lideran con una cuota de ingresos del 24,70%, impulsados por las frecuentes remodelaciones y su condición esencial en los nuevos hogares.

¿Por qué los muebles de oficina en casa están ganando tracción?

Los modelos de trabajo híbrido persistentes impulsan una CAGR del 5,75% para el segmento, ya que los consumidores buscan configuraciones de oficina ergonómicas y que ahorran espacio.

¿Qué región crece más rápido?

La Pequeña Polonia (Małopolskie) registra el mayor crecimiento con una CAGR del 5,85%, impulsada por la creciente urbanización, el desarrollo tecnológico y el aumento de los ingresos disponibles.

¿Cómo están afectando los canales en línea a las ventas?

El comercio minorista en línea está creciendo a una CAGR del 6,35%, apoyado por herramientas de visualización en realidad aumentada que reducen la incertidumbre en la compra y las devoluciones.

Última actualización de la página el: