Taille et Part du Marché des Cartons de Boissons Revêtus d'une Barrière PLA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

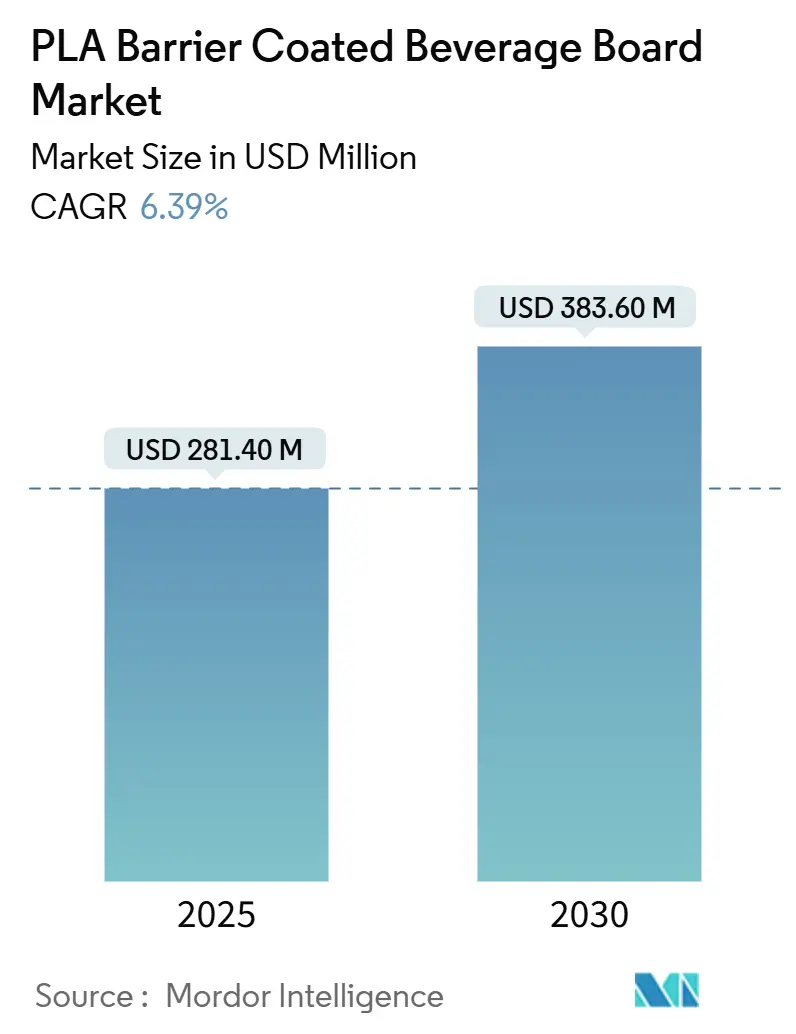

| Taille du Marché (2025) | 281.40 Millions de dollars américains |

| Taille du Marché (2030) | 383.60 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cartons de Boissons Revêtus d'une Barrière PLA par Mordor Intelligence

La taille du marché des cartons de boissons revêtus d'une barrière PLA est de 281,4 millions USD en 2025 et devrait atteindre 383,6 millions USD d'ici 2030, reflétant un CAGR de 6,39 % EUROPA.EU. La croissance robuste découle des restrictions réglementaires sur le bisphénol A et les doublures en polyéthylène, des engagements de durabilité des propriétaires de marques, et de la preuve que l'acide polylactique (PLA) se désintègre plus rapidement que les déchets organiques dans les composteurs industriels. La capacité de compostage industriel se développe parallèlement aux investissements dans l'approvisionnement en PLA, tandis que les avancées techniques dans les multicouches nanocellulose-PLA ont réduit la transmission d'oxygène de 98 %. L'Europe mène actuellement l'adoption, mais les ajouts de capacité en Thaïlande et en Chine modifieront l'économie de production au cours de la période de prévision. La concurrence se concentre sur les usines intégrées capables de mettre à l'échelle des lignes de revêtement rentables et de sécuriser les matières premières d'acide lactique.

Points Clés du Rapport

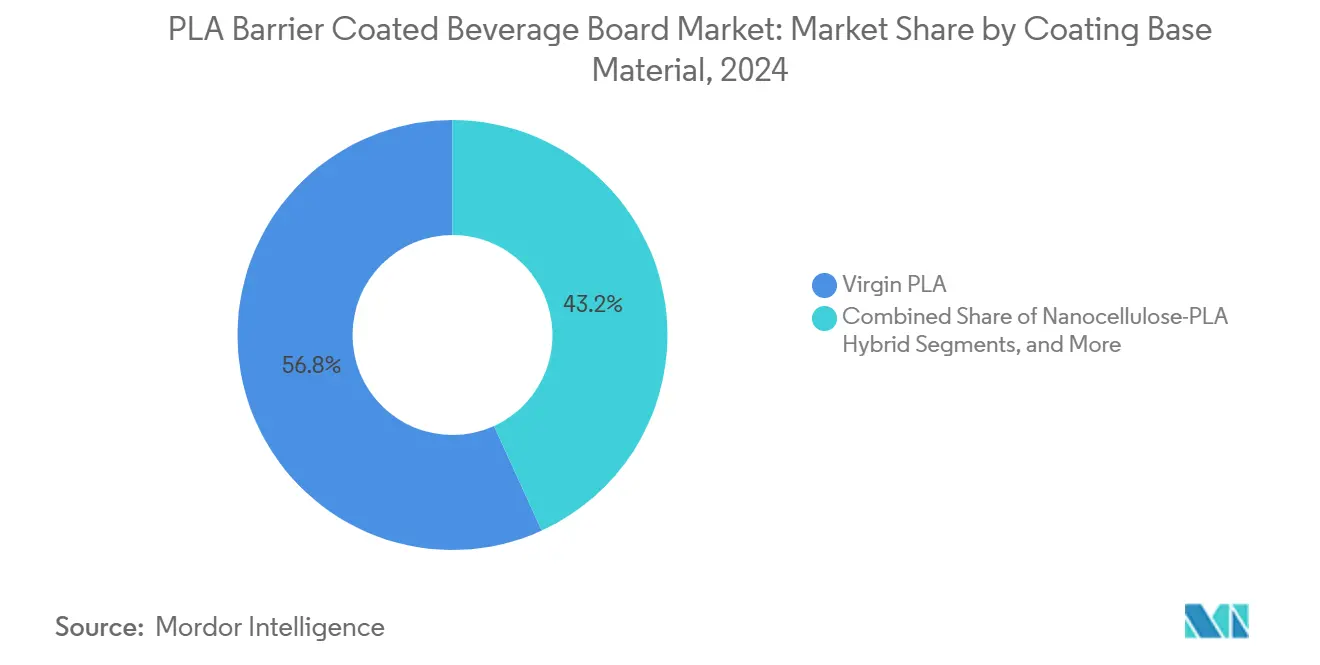

- Par matériau de base du revêtement, le PLA vierge a dominé avec 56,82 % de la part du marché des cartons de boissons revêtus d'une barrière PLA en 2024.

- Par format d'emballage, les gobelets en papier ont représenté 61,64 % de la taille du marché des cartons de boissons revêtus d'une barrière PLA en 2024.

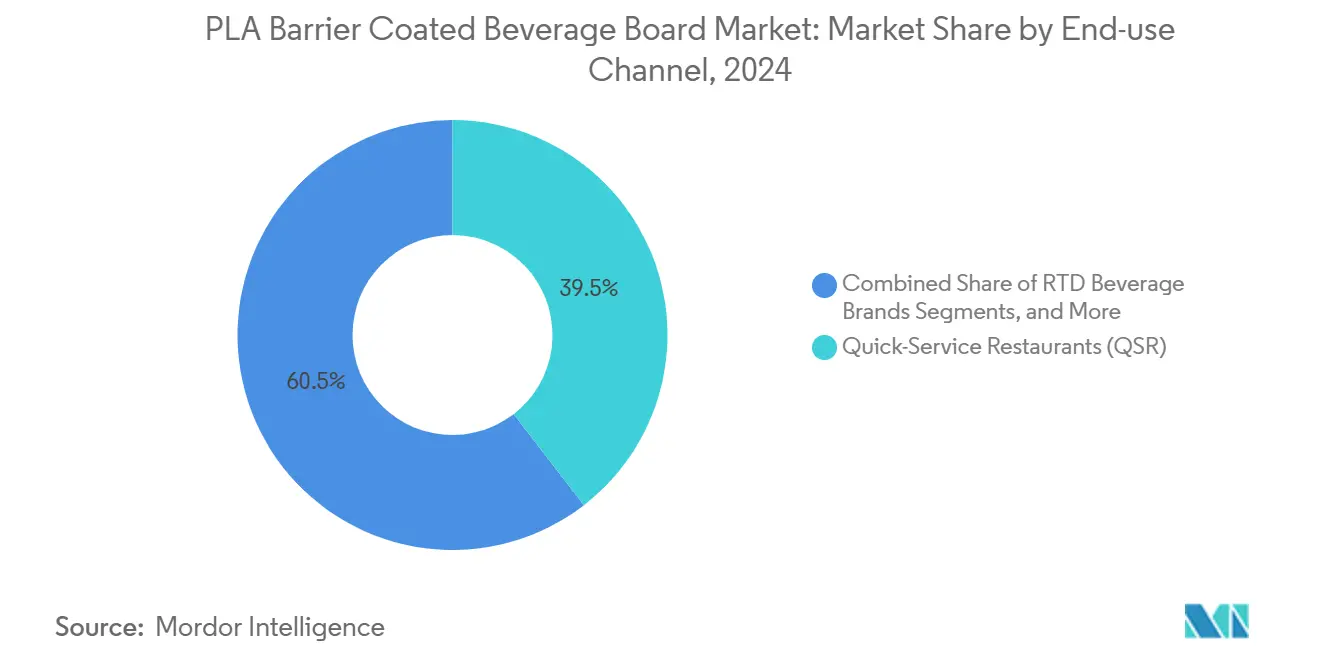

- Par canal d'utilisation finale, le marché des cartons de boissons revêtus d'une barrière PLA pour les marques de boissons prêtes à boire devrait croître à un CAGR de 5,93 % entre 2025 et 2030.

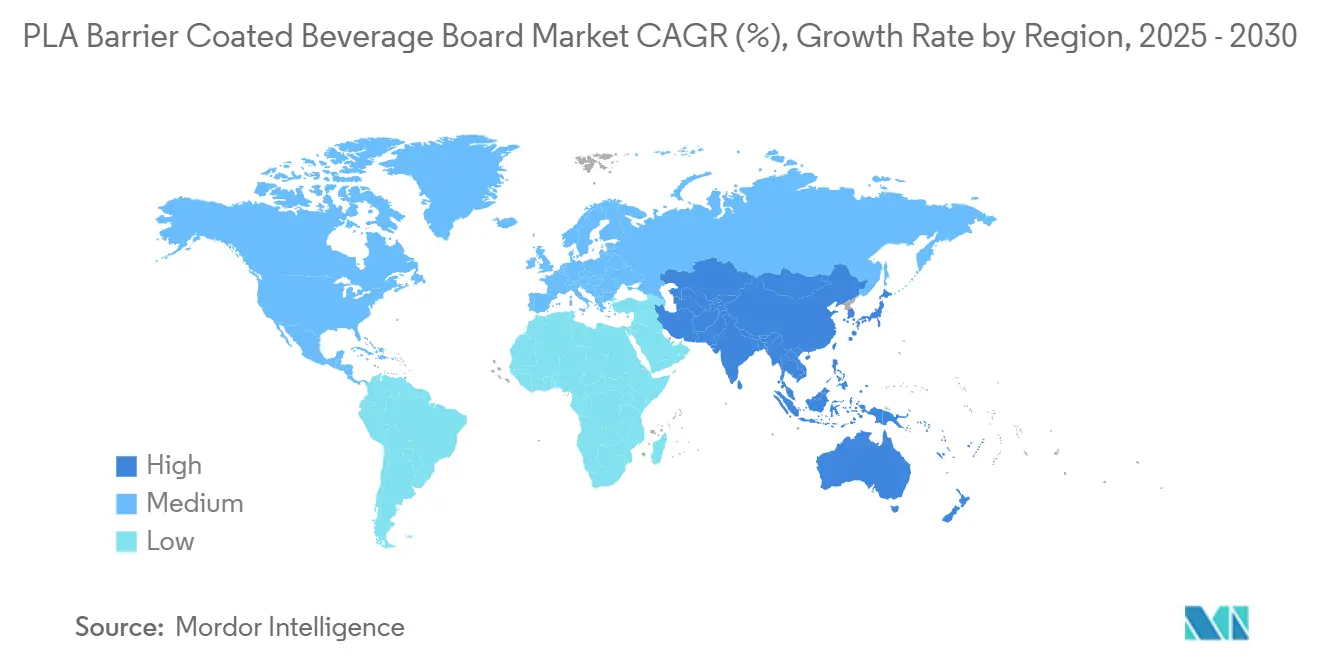

- Par géographie, le marché des cartons de boissons revêtus d'une barrière PLA pour la région Asie-Pacifique devrait croître à un CAGR de 7,64 % entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial des Cartons de Boissons Revêtus d'une Barrière PLA

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante des consommateurs pour des emballages de boissons à usage unique compostables | +1.2% | Mondial avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Interdictions réglementaires des gobelets à doublure en polyéthylène dans les régions clés | +1.8% | Europe et Amérique du Nord en cœur de cible, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Engagements de durabilité des propriétaires de marques et objectifs de transition vers les fibres | +1.1% | Mondial, porté par les marques multinationales de restauration rapide et de boissons | Moyen terme (2 à 4 ans) |

| Avancées techniques dans les lignes de revêtement par extrusion PLA à grande vitesse | +0.9% | Centres de fabrication en APAC, transfert de technologie vers l'UE et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Premiumisation des boissons fonctionnelles prêtes à boire nécessitant des barrières haute clarté | +0.7% | Amérique du Nord et Europe, émergence dans les zones urbaines d'APAC | Moyen terme (2 à 4 ans) |

| Transition des brasseries vers des gobelets en fibres à remplissage à chaud pour la réduction du CO₂ | +0.4% | Régions de brasserie artisanale en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante des Consommateurs pour des Emballages de Boissons à Usage Unique Compostables

La prise de conscience croissante des microplastiques a accéléré la préférence pour des emballages qui se biodégradent véritablement. Une méta-analyse de plus de 30 000 études confirme que le PLA s'hydrolyse sans laisser de fragments persistants, contrairement aux plastiques pétroliers. Les objectifs obligatoires de recyclage de l'UE de 65 % d'ici 2025 et de 70 % d'ici 2030 amplifient la pression municipale pour détourner les flux de déchets organiques. Les consommateurs urbains acceptent désormais des primes de prix pour des gobelets compostables certifiés, car les frais d'élimination alimentent directement les budgets locaux. Ce changement de comportement s'articule avec le développement de la collecte des déchets organiques en bordure de trottoir, soutenant la demande de solutions du marché des cartons de boissons revêtus d'une barrière PLA.

Interdictions Réglementaires des Gobelets à Doublure en Polyéthylène dans les Régions Clés

L'interdiction de l'UE sur le bisphénol A dans les articles en contact avec les aliments, effective en janvier 2025, supprime une technologie de barrière courante et accélère l'adoption du PLA. La Chine, le Japon et l'Australie ont adopté ou élaboré des règles sur le contact alimentaire et la recyclabilité qui imposent des restrictions sur les substances et des obligations de recyclabilité. Ces cadres transforment les programmes de conformité temporaires en changements structurels du marché. À mesure que les régulateurs régionaux s'alignent, le marché des cartons de boissons revêtus d'une barrière PLA gagne un élan durable face aux acteurs établis du polyéthylène.

Engagements de Durabilité des Propriétaires de Marques et Objectifs de Transition vers les Fibres

Les multinationales des boissons et de la restauration rapide lient désormais la rémunération des dirigeants aux indicateurs d'emballage. Carlsberg vise des emballages entièrement renouvelables ou recyclables et une réduction de 50 % du plastique fossile vierge. Ball Corporation prévoit 85 % de contenu recyclé d'ici 2030. Les spécifications d'approvisionnement favorisent donc les revêtements biosourcés. Le marché des cartons de boissons revêtus d'une barrière PLA en bénéficie car les fournisseurs qui atteignent les objectifs de transition vers les fibres accèdent à des contrats d'achat pluriannuels.

Avancées Techniques dans les Lignes de Revêtement par Extrusion PLA à Grande Vitesse

L'innovation de procédé a réduit l'écart de coût d'exploitation avec le polyéthylène. L'extrusion multicouche continue fournit des revêtements nanocellulose-PLA qui correspondent aux vitesses des lignes commerciales tout en réduisant presque complètement l'entrée d'oxygène. Le traitement thermique élève la cristallinité du PLA à 42 % en 15 minutes à 100 °C, rendant les gobelets en fibres à remplissage à chaud réalisables. L'usine thaïlandaise de NatureWorks d'une valeur de 350 millions USD fournira 75 000 tonnes annuellement à partir de 2025, atténuant les goulots d'étranglement des matières premières.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût de production plus élevé des revêtements PLA par rapport au PE | -1.4% | Fabrication mondiale, aigu dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Infrastructure de compostage industriel limitée | -0.8% | Amérique du Nord et régions APAC en développement | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en matière première d'acide lactique après la pandémie | -0.6% | Chaînes d'approvisionnement mondiales, concentrées dans les régions agricoles | Moyen terme (2 à 4 ans) |

| Limites de résistance à la chaleur restreignant les applications micro-ondables | -0.5% | Applications de commodité pour les consommateurs à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût de Production Plus Élevé des Revêtements PLA par Rapport au PE

Même après que les étapes d'évaporation à haute efficacité énergétique réduisent les coûts de 90 %, le PLA conserve une prime par rapport au polyéthylène. Les dépenses d'investissement pour les vis à haute température et les barils résistants à la corrosion augmentent les barrières à l'entrée pour les transformateurs. Corbion rapporte un taux d'utilisation des capacités à l'échelle de l'industrie proche de 55 %, de sorte que les coûts fixes répartis sur moins de tonnes maintiennent les différentiels de prix. À moins que les mandats ne retirent le PE du marché, la pression sur les marges à court terme persiste pour le marché des cartons de boissons revêtus d'une barrière PLA.

Infrastructure de Compostage Industriel Limitée

La certification seule ne garantit pas une élimination appropriée. Les sites de compostage industriel restent épars en dehors de l'Europe occidentale. Des études menées par des agences environnementales nord-américaines montrent que de nombreux gobelets à doublure PLA finissent encore en décharge car les collecteurs manquent d'installations adaptées au PLA. Les régulateurs australiens notent des lacunes similaires dans la collecte et l'éducation des consommateurs. Le désalignement des infrastructures compromet la proposition de valeur environnementale qui sous-tend la tarification premium dans le secteur des cartons de boissons revêtus d'une barrière PLA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau de Base du Revêtement : Le PLA Vierge Domine Tandis que les Hybrides Accélèrent

Le PLA vierge a contrôlé 56,82 % des revenus de 2024 sur le marché des cartons de boissons revêtus d'une barrière PLA, soutenu par des chaînes d'approvisionnement matures et des antécédents de conformité. Les hybrides nanocellulose-PLA croissent à un CAGR de 7,21 % à mesure que le traitement multicouche atteint l'échelle commerciale et offre une réduction de 98 % de l'entrée d'oxygène. Le PLA recyclé reste une niche car les flux post-consommation sont limités et les règles de contact alimentaire sont strictes.

Les revêtements hybrides comblent les lacunes de performance antérieures, permettant des applications à remplissage à chaud et à longue durée de conservation qui recouraient autrefois au polyéthylène. À mesure que les transformateurs acquièrent la technologie de filière à fente, les volumes hybrides augmenteront, réduisant les écarts de coûts et augmentant la taille globale du marché des cartons de boissons revêtus d'une barrière PLA au niveau des matériaux.

Par Format d'Emballage de Boissons : Les Gobelets en Papier en Tête Tandis que les Bouteilles Accélèrent

Les gobelets en papier conservent 61,64 % de part grâce à la demande ancrée de la restauration rapide et aux victoires réglementaires rapides sur les plastiques à usage unique. Les bouteilles en papier affichent le CAGR le plus élevé à 6,17 %, portées par les boissons fonctionnelles premium et les lancements de brasseries artisanales. Les cartons liquides croissent régulièrement dans le secteur laitier tandis que les doublures bag-in-box restent des cas techniques particuliers.

Les bouteilles en papier allient l'attrait tactile des fibres à un faible poids carbone. Les récentes améliorations de carton de Billerud montrent comment les fournisseurs adaptent la densité et la rigidité aux formes de bouteilles, facilitant les changements de ligne. À mesure que les exigences en matière de clarté et de barrière augmentent, le marché des cartons de boissons revêtus d'une barrière PLA capte une valeur incrémentale de ce changement de format.

Par Canal d'Utilisation Finale : L'Échelle de la Restauration Rapide Rencontre l'Adoption Directe par les Marques

Les restaurants à service rapide ont fourni 39,53 % de la demande de 2024, tirant parti de leur pouvoir d'achat mondial. Les marques de boissons prêtes à boire, cependant, devraient dépasser tous les canaux avec un CAGR de 5,93 %. Les chaînes de cafés restent stables tandis que les traiteurs institutionnels demeurent sensibles aux prix.

McDonald's a déjà converti 86,7 % de ses emballages en salle en intrants renouvelables ou recyclés. L'adoption directe par les marques dans les boissons prêtes à boire ajoute des commandes à haute marge au marché des cartons de boissons revêtus d'une barrière PLA car les étiquettes premium acceptent des primes de coût unitaire pour obtenir des certifications de durabilité.

Analyse Géographique

L'Europe a représenté 34,07 % des revenus mondiaux en 2024 pour le marché des cartons de boissons revêtus d'une barrière PLA, ancrée par une politique chimique stricte et de vastes réseaux de compostage. L'interdiction du bisphénol A par l'UE effective en janvier 2025 supprime un matériau de barrière concurrent clé, consolidant la demande à long terme en PLA. Les programmes municipaux de déchets organiques en Allemagne et en France soutiennent la confiance des consommateurs dans les gobelets compostables.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,64 % jusqu'en 2030. Les règles chinoises sur le contact alimentaire, la liste positive du Japon et l'usine PLA de 75 000 tonnes de la Thaïlande créent collectivement un terrain fertile pour la production locale et les exportations intra-régionales. Les avantages de coût de fabrication compensent les frais logistiques plus élevés vers l'Europe et l'Amérique du Nord, de sorte que les transformateurs régionaux poursuivent de plus en plus des comptes de boissons domestiques.

L'Amérique du Nord affiche une croissance régulière à mesure que les achats d'entreprise comblent les lacunes réglementaires. Les grandes chaînes de restauration rapide et les brasseurs artisanaux spécifient des emballages en fibres compostables même lorsque l'accès au compostage municipal est inégal. La Californie et plusieurs États du Nord-Est investissent dans le traitement des déchets organiques, atténuant progressivement les contraintes de fin de vie. À mesure que le financement public-privé développe les installations, le marché des cartons de boissons revêtus d'une barrière PLA gagne une empreinte nord-américaine plus large.

Paysage Concurrentiel

Le marché des cartons de boissons revêtus d'une barrière PLA présente une fragmentation modérée. Les cinq premiers fournisseurs contrôlent un peu moins de 40 % des ventes, laissant de la place pour l'entrée d'innovateurs. Smurfit Westrock, né de la fusion de Smurfit Kappa et WestRock, poursuit des synergies de coûts et une image de marque en fibres renouvelables avec un chiffre d'affaires combiné de 34 milliards USD.[1]WestRock, "Transaction visant à créer un leader mondial de l'emballage durable", WESTROCK.COM Graphic Packaging alloue 1 milliard USD à son usine de carton couché de Waco qui soutient les formats d'emballage de boissons durables.[3]Graphic Packaging, "Formulaire 10-K 2024", INVESTORS.GRAPHICPKG.COM

Les laminateurs asiatiques spécialisés ciblent les séries contractuelles pour les épiciers à marque propre européens, tirant parti de coûts de main-d'œuvre inférieurs. Les partenariats technologiques se multiplient ; le programme Blueloop de Huhtamaki aligne les transformateurs avec les compoundeurs pour rationaliser les tests de fin de vie.[2]Huhtamaki, "Présentation Roadshow", HUHTAMAKI.COM Des opportunités d'espace blanc persistent dans les grades PLA résistants à la chaleur et les lignes PLA recyclé certifiées.

La sécurité de l'approvisionnement reste un enjeu stratégique. L'analyse de Corbion montre un taux d'utilisation de 55 %, suggérant une marge tampon limitée lors des pics de demande. Le nouveau président de NatureWorks priorise la diversification des matières premières, tandis que les transformateurs de canne à sucre en amont en Thaïlande signent des accords pluriannuels qui stabilisent les flux d'acide lactique.

Leaders du Secteur des Cartons de Boissons Revêtus d'une Barrière PLA

Huhtamaki Oyj

Stora Enso Oyj

Graphic Packaging International, LLC

International Paper Company

Smurfit WestRock plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : L'interdiction de l'UE sur le bisphénol A dans les matériaux en contact avec les aliments est entrée en vigueur, créant une demande immédiate pour des alternatives de barrière PLA

- Octobre 2024 : L'Australie a publié une consultation sur la réforme des emballages proposant des seuils obligatoires de recyclabilité et de contenu recyclé

- Juillet 2024 : Smurfit Westrock a déclaré des ventes de 3 milliards USD au deuxième trimestre et a souligné son orientation vers les emballages à base de fibres

- Juin 2024 : La norme chinoise obligatoire sur les emballages express GB 43352-2023 est entrée en vigueur, limitant les métaux lourds et encourageant les systèmes de barrière PLA

Portée du Rapport sur le Marché Mondial des Cartons de Boissons Revêtus d'une Barrière PLA

Le rapport sur le marché des cartons de boissons revêtus d'une barrière PLA est segmenté par matériau de base du revêtement (PLA vierge, PLA recyclé, PLA mélangé et hybride nanocellulose-PLA), format d'emballage de boissons (gobelets en papier, cartons liquides, bouteilles en papier, canettes en aluminium gainées et doublures bag-in-box), canal d'utilisation finale (restaurants à service rapide, cafés et salons de café, commerce à emporter, restauration institutionnelle et marques de boissons prêtes à boire), et géographie (Amérique du Nord, Europe, Amérique du Sud, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| PLA vierge |

| PLA recyclé |

| PLA mélangé (PLA + additifs) |

| Hybride nanocellulose-PLA |

| Gobelets en papier |

| Cartons liquides |

| Bouteilles en papier |

| Canettes en aluminium gainées |

| Doublures bag-in-box |

| Restaurants à Service Rapide |

| Cafés et Salons de Café |

| Commerce à Emporter |

| Restauration Institutionnelle |

| Marques de Boissons Prêtes à Boire |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Matériau de Base du Revêtement | PLA vierge | ||

| PLA recyclé | |||

| PLA mélangé (PLA + additifs) | |||

| Hybride nanocellulose-PLA | |||

| Par Format d'Emballage de Boissons | Gobelets en papier | ||

| Cartons liquides | |||

| Bouteilles en papier | |||

| Canettes en aluminium gainées | |||

| Doublures bag-in-box | |||

| Par Canal d'Utilisation Finale | Restaurants à Service Rapide | ||

| Cafés et Salons de Café | |||

| Commerce à Emporter | |||

| Restauration Institutionnelle | |||

| Marques de Boissons Prêtes à Boire | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des cartons de boissons revêtus d'une barrière PLA ?

Il s'établit à 281,4 millions USD en 2025 et devrait atteindre 383,6 millions USD d'ici 2030.

Quelle région est en tête de l'adoption des cartons de boissons revêtus d'une barrière PLA ?

L'Europe représente 34,07 % des revenus mondiaux en raison de politiques chimiques strictes et de capacités de compostage.

Quel matériau de revêtement connaît la croissance la plus rapide dans ce segment ?

Les hybrides nanocellulose-PLA croissent à un CAGR de 7,21 % car ils réduisent l'entrée d'oxygène de 98 %.

Pourquoi les bouteilles en papier gagnent-elles en popularité pour les boissons ?

Elles combinent une image de marque premium avec un faible poids carbone et atteignent désormais la durée de conservation requise grâce à des barrières PLA améliorées.

Qu'est-ce qui limite une adoption plus rapide du PLA dans les marchés émergents ?

Des coûts de revêtement plus élevés et une infrastructure de compostage industriel limitée ralentissent la pénétration malgré l'intérêt réglementaire.

Dernière mise à jour de la page le: