Tamanho e Participação do Mercado de Cartão para Bebidas com Revestimento de Barreira de PLA

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

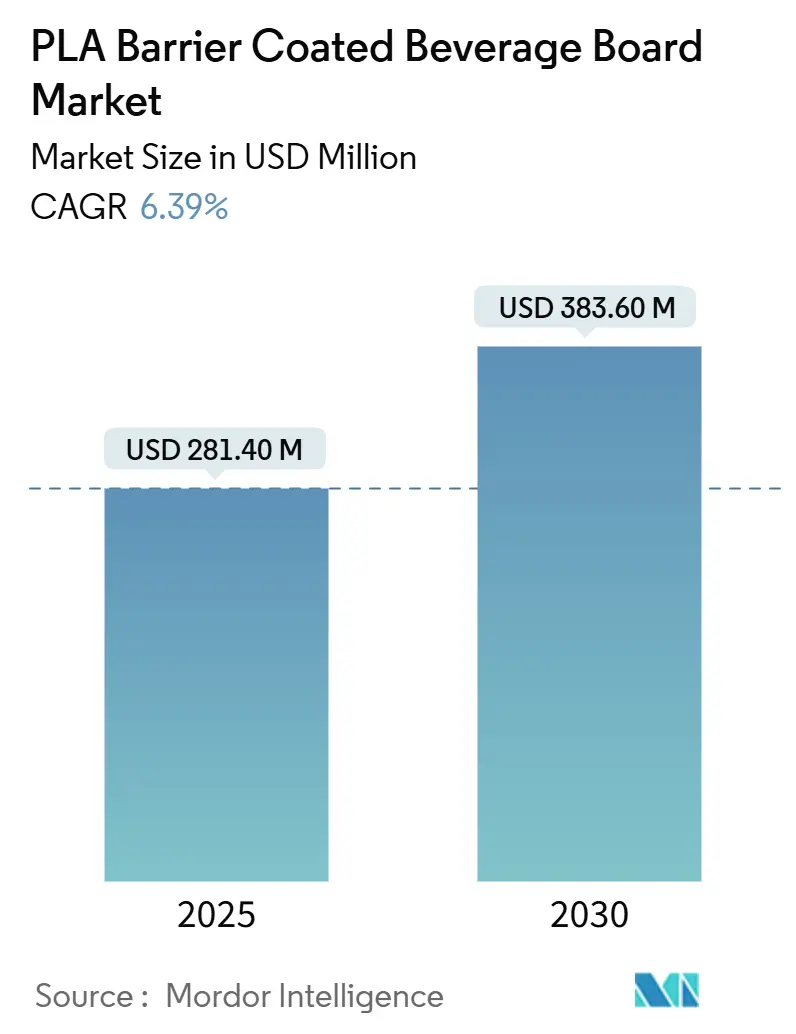

| Tamanho do Mercado (2025) | 281.40 Milhões de dólares |

| Tamanho do Mercado (2030) | 383.60 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cartão para Bebidas com Revestimento de Barreira de PLA por Mordor Intelligence

O tamanho do mercado de cartão para bebidas com revestimento de barreira de PLA é de USD 281,4 milhões em 2025 e está projetado para atingir USD 383,6 milhões até 2030, refletindo um CAGR de 6,39% EUROPA.EU. O crescimento robusto decorre de restrições regulatórias ao bisfenol A e aos revestimentos de polietileno, dos compromissos de sustentabilidade dos proprietários de marcas e de evidências de que o ácido polilático (PLA) se desintegra mais rapidamente do que resíduos orgânicos em compostadores industriais. A capacidade de compostagem industrial está se expandindo paralelamente aos investimentos no fornecimento de PLA, enquanto os avanços técnicos em multicamadas de nanocelulose-PLA reduziram a transmissão de oxigênio em 98%. A Europa lidera atualmente a adoção, mas as adições de capacidade na Tailândia e na China irão alterar a economia de produção durante o período de previsão. A concorrência se concentra em fábricas integradas capazes de escalar linhas de revestimento econômicas e garantir matérias-primas de ácido lático.

Principais Conclusões do Relatório

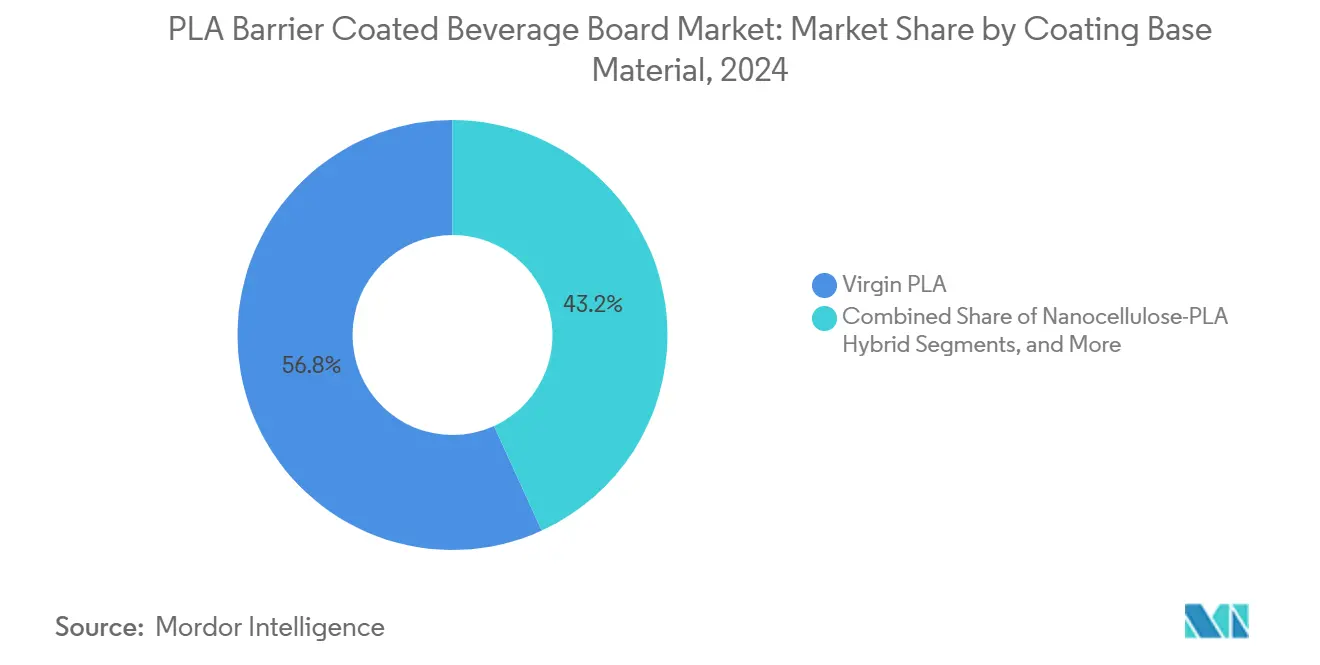

- Por material base de revestimento, o PLA virgem liderou com 56,82% da participação do mercado de cartão para bebidas com revestimento de barreira de PLA em 2024.

- Por formato de embalagem, os copos de papel representaram 61,64% do tamanho do mercado de cartão para bebidas com revestimento de barreira de PLA em 2024.

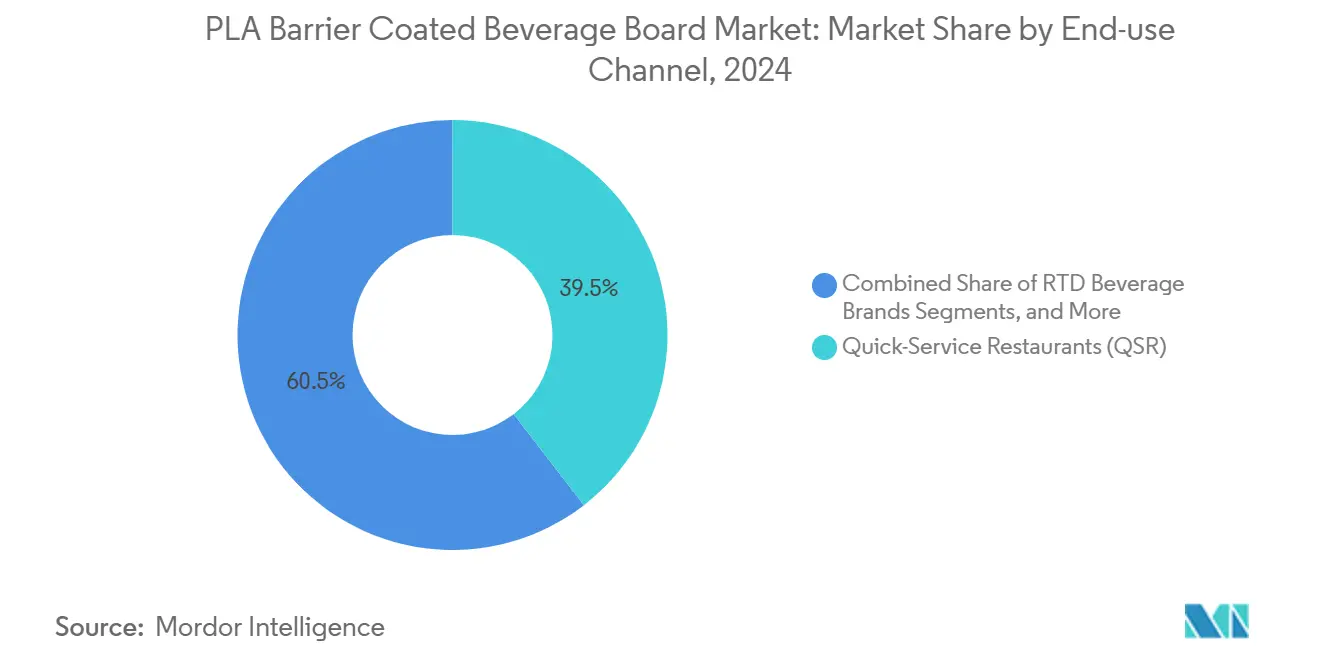

- Por canal de uso final, o cartão para bebidas com revestimento de barreira de PLA para marcas de bebidas prontas para consumo está projetado para crescer a um CAGR de 5,93% entre 2025-2030.

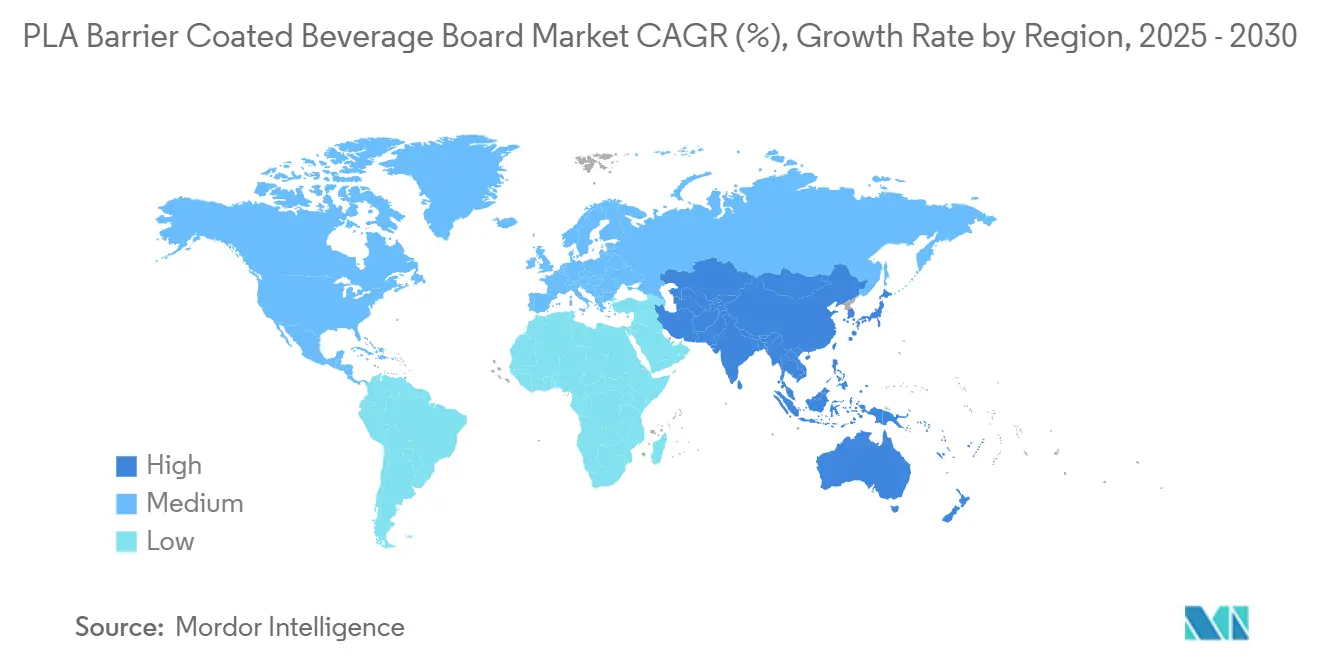

- Por geografia, o cartão para bebidas com revestimento de barreira de PLA para a região da Ásia-Pacífico está projetado para crescer a um CAGR de 7,64% entre 2025-2030.

Tendências e Perspectivas do Mercado Global de Cartão para Bebidas com Revestimento de Barreira de PLA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda do consumidor por embalagens de bebidas descartáveis compostáveis | +1.2% | Global com adoção antecipada na América do Norte e na União Europeia | Médio prazo (2-4 anos) |

| Proibições regulatórias de copos com revestimento de polietileno em regiões-chave | +1.8% | Europa e América do Norte como núcleo, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Compromissos de sustentabilidade dos proprietários de marcas e metas de substituição por fibra | +1.1% | Global liderado por marcas multinacionais de restaurantes de serviço rápido e bebidas | Médio prazo (2-4 anos) |

| Avanços técnicos em linhas de revestimento por extrusão de PLA de alta velocidade | +0.9% | Centros de manufatura na Ásia-Pacífico, transferência de tecnologia para a União Europeia e América do Norte | Longo prazo (≥ 4 anos) |

| Premiumização de bebidas funcionais prontas para consumo que exigem barreiras de alta transparência | +0.7% | América do Norte e Europa, emergindo em centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Migração de cervejarias para copos de fibra de enchimento a quente para redução de CO₂ | +0.4% | Regiões de cerveja artesanal na Europa e na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda do Consumidor por Embalagens de Bebidas Descartáveis Compostáveis

A crescente conscientização sobre microplásticos acelerou a preferência por embalagens que realmente se biodegradarem. A metanálise de mais de 30.000 estudos confirma que o PLA se hidrolisa sem deixar fragmentos persistentes, ao contrário dos plásticos de origem petrolífera. As metas obrigatórias de reciclagem da União Europeia de 65% até 2025 e 70% até 2030 ampliam a pressão municipal para desviar fluxos de resíduos orgânicos. Os consumidores urbanos agora aceitam prêmios de preço por copos compostáveis certificados, pois as taxas de descarte alimentam diretamente os orçamentos locais. Essa mudança comportamental se alinha com a expansão da coleta de orgânicos em calçadas, sustentando a demanda por soluções do mercado de cartão para bebidas com revestimento de barreira de PLA.

Proibições Regulatórias de Copos com Revestimento de Polietileno em Regiões-Chave

A proibição da União Europeia ao bisfenol A em artigos em contato com alimentos, em vigor desde janeiro de 2025, elimina uma tecnologia de barreira convencional e acelera a adoção do PLA. China, Japão e Austrália promulgaram ou elaboraram regras de contato com alimentos e reciclabilidade que impõem restrições a substâncias e obrigações de reciclabilidade. Esses marcos convertem programas de conformidade temporários em mudanças estruturais de mercado. À medida que os reguladores regionais se alinham, o mercado de cartão para bebidas com revestimento de barreira de PLA ganha impulso duradouro sobre os incumbentes de polietileno.

Compromissos de Sustentabilidade dos Proprietários de Marcas e Metas de Substituição por Fibra

As multinacionais de bebidas e restaurantes de serviço rápido agora vinculam a remuneração executiva a métricas de embalagem. A Carlsberg tem como meta embalagens totalmente renováveis ou recicláveis e uma redução de 50% no plástico fóssil virgem. A Ball Corporation planeja 85% de conteúdo reciclado até 2030. As especificações de compras, portanto, favorecem revestimentos de base biológica. O mercado de cartão para bebidas com revestimento de barreira de PLA se beneficia porque os fornecedores que atingem as metas de substituição por fibra obtêm acesso a contratos de compra de vários anos.

Avanços Técnicos em Linhas de Revestimento por Extrusão de PLA de Alta Velocidade

A inovação de processos reduziu a diferença de custo operacional em relação ao polietileno. A extrusão contínua de múltiplas camadas fornece revestimentos de nanocelulose-PLA que correspondem às velocidades das linhas comerciais, ao mesmo tempo em que reduzem quase completamente a entrada de oxigênio. O tratamento térmico eleva a cristalinidade do PLA para 42% em 15 minutos a 100 °C, tornando viáveis os copos de fibra de enchimento a quente. A nova planta tailandesa da NatureWorks, no valor de USD 350 milhões, fornecerá 75.000 toneladas anualmente a partir de 2025, aliviando os gargalos de matéria-prima.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo de produção mais elevado dos revestimentos de PLA em comparação ao polietileno | -1.4% | Manufatura global, agudo em mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Infraestrutura limitada de compostagem industrial | -0.8% | América do Norte e regiões em desenvolvimento da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Volatilidade do fornecimento de matéria-prima de ácido lático no pós-pandemia | -0.6% | Cadeias de suprimentos globais, concentradas em regiões agrícolas | Médio prazo (2-4 anos) |

| Limitações de resistência ao calor que restringem aplicações em micro-ondas | -0.5% | Aplicações de conveniência ao consumidor globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo de Produção Mais Elevado dos Revestimentos de PLA em Comparação ao Polietileno

Mesmo após as etapas de evaporação energeticamente eficientes reduzirem os custos em 90%, o PLA ainda carrega um prêmio sobre o polietileno. Os gastos de capital com parafusos de alta temperatura e barris resistentes à corrosão elevam as barreiras de entrada para os conversores. A Corbion relata uma utilização de capacidade em todo o setor próxima de 55%, de modo que os custos fixos distribuídos por menos toneladas mantêm os diferenciais de preço. A menos que os mandatos removam o polietileno do mercado, a pressão sobre as margens no curto prazo persiste para o mercado de cartão para bebidas com revestimento de barreira de PLA.

Infraestrutura Limitada de Compostagem Industrial

A certificação por si só não garante o descarte adequado. Os locais de compostagem industrial permanecem irregulares fora da Europa Ocidental. Estudos de agências ambientais norte-americanas mostram que muitos copos com revestimento de PLA ainda vão para aterros sanitários porque os transportadores não dispõem de instalações preparadas para PLA. Os reguladores da Austrália observam lacunas semelhantes na coleta e na educação do consumidor. O desalinhamento da infraestrutura compromete a proposta de valor ambiental que sustenta os preços premium no setor de cartão para bebidas com revestimento de barreira de PLA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material Base de Revestimento: PLA Virgem Domina Enquanto os Híbridos Aceleram

O PLA virgem controlou 56,82% da receita de 2024 no mercado de cartão para bebidas com revestimento de barreira de PLA, apoiado por cadeias de suprimentos maduras e históricos de conformidade. Os híbridos de nanocelulose-PLA crescem a um CAGR de 7,21% à medida que o processamento de múltiplas camadas atinge escala comercial e proporciona 98% menos entrada de oxigênio. O PLA reciclado permanece um nicho porque os fluxos pós-consumo são limitados e as regras de contato com alimentos são rigorosas.

Os revestimentos híbridos abordam lacunas de desempenho anteriores, permitindo aplicações de enchimento a quente e longa vida útil que antes recorriam ao polietileno. À medida que os conversores licenciam a tecnologia de matriz de fenda, os volumes híbridos aumentarão, reduzindo as diferenças de custo e elevando o tamanho geral do mercado de cartão para bebidas com revestimento de barreira de PLA no nível do material.

Por Formato de Embalagem para Bebidas: Copos de Papel Lideram Enquanto as Garrafas Aceleram

Os copos de papel retêm 61,64% de participação graças à demanda consolidada dos restaurantes de serviço rápido e às rápidas conquistas regulatórias sobre plásticos de uso único. As garrafas de papel registram o maior CAGR de 6,17%, impulsionadas por bebidas funcionais premium e lançamentos de cerveja artesanal. As caixas líquidas crescem de forma constante no segmento de laticínios, enquanto os revestimentos para bag-in-box permanecem casos técnicos isolados.

As garrafas de papel combinam o apelo tátil da fibra com baixo peso de carbono. As recentes melhorias de cartão da Billerud mostram como os fornecedores adaptam a densidade e a rigidez para formatos de garrafa, facilitando as trocas de linha. À medida que as demandas por transparência e barreira aumentam, o mercado de cartão para bebidas com revestimento de barreira de PLA captura valor incremental com essa mudança de formato.

Por Canal de Uso Final: Escala dos Restaurantes de Serviço Rápido Encontra Adoção Direta pelas Marcas

Os restaurantes de serviço rápido forneceram 39,53% da demanda de 2024, aproveitando o poder de compra global. As marcas de bebidas prontas para consumo, no entanto, estão prontas para superar todos os canais com um CAGR de 5,93%. As redes de café se mantêm estáveis, enquanto os fornecedores institucionais permanecem sensíveis ao preço.

O McDonald's já converteu 86,7% das embalagens de frente de loja para insumos renováveis ou reciclados. A adoção direta por marcas no segmento de bebidas prontas para consumo adiciona pedidos de alta margem ao mercado de cartão para bebidas com revestimento de barreira de PLA, pois os rótulos premium aceitam prêmios de custo unitário para garantir credenciais de sustentabilidade.

Análise Geográfica

A Europa representou 34,07% da receita global em 2024 para o mercado de cartão para bebidas com revestimento de barreira de PLA, ancorada por uma política química rigorosa e extensas redes de compostagem. A proibição do bisfenol A pela União Europeia, em vigor a partir de janeiro de 2025, elimina um material de barreira rival fundamental, consolidando a demanda de longo prazo por PLA. Os programas municipais de resíduos orgânicos na Alemanha e na França sustentam a confiança do consumidor em copos compostáveis.

A Ásia-Pacífico é a região de expansão mais rápida, com um CAGR de 7,64% até 2030. As regras de contato com alimentos da China, a Lista Positiva do Japão e a planta de PLA de 75.000 toneladas da Tailândia criam coletivamente um terreno fértil para a produção local e as exportações intrarregionais. As vantagens de custo de manufatura compensam as taxas de logística mais elevadas para a Europa e a América do Norte, de modo que os conversores regionais buscam cada vez mais contas domésticas de bebidas.

A América do Norte registra crescimento constante à medida que as compras corporativas preenchem as lacunas regulatórias. As grandes redes de restaurantes de serviço rápido e as cervejarias artesanais especificam embalagens de fibra compostável mesmo quando o acesso à compostagem municipal é irregular. A Califórnia e vários estados do Nordeste investem no processamento de orgânicos, aliviando gradualmente as restrições de fim de vida. À medida que o financiamento público-privado expande as instalações, o mercado de cartão para bebidas com revestimento de barreira de PLA ganha uma presença mais ampla na América do Norte.

Cenário Competitivo

O mercado de cartão para bebidas com revestimento de barreira de PLA apresenta fragmentação moderada. Os cinco principais fornecedores controlam pouco menos de 40% das vendas, deixando espaço para a entrada de inovadores. A Smurfit Westrock, nascida da fusão entre Smurfit Kappa e WestRock, busca sinergias de custo e posicionamento de marca em fibra renovável com receita combinada de USD 34 bilhões.[1]WestRock, "Transação para Criar um Líder Global em Embalagens Sustentáveis," WESTROCK.COM A Graphic Packaging aloca USD 1 bilhão à sua fábrica de cartão revestido em Waco, que apoia formatos sustentáveis de bebidas.[3]Graphic Packaging, "Formulário 10-K de 2024," INVESTORS.GRAPHICPKG.COM

Os laminadores asiáticos especializados visam execuções contratuais para varejistas europeus de marca própria, aproveitando os menores custos de mão de obra. As parcerias tecnológicas proliferam; o programa Blueloop da Huhtamaki alinha os conversores com os compostos para agilizar os testes de fim de vida.[2]Huhtamaki, "Apresentação de Roadshow," HUHTAMAKI.COM Oportunidades de espaço em branco persistem em graus de PLA resistentes ao calor e linhas de PLA reciclado certificado.

A segurança do fornecimento continua sendo uma questão estratégica. A análise da Corbion mostra 55% de utilização, sugerindo uma reserva limitada durante picos de demanda. O novo presidente da NatureWorks prioriza a diversificação de matérias-primas, enquanto os processadores de cana-de-açúcar upstream na Tailândia assinam acordos de vários anos que estabilizam os fluxos de ácido lático.

Líderes do Setor de Cartão para Bebidas com Revestimento de Barreira de PLA

Huhtamaki Oyj

Stora Enso Oyj

Graphic Packaging International, LLC

International Paper Company

Smurfit WestRock plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A proibição da União Europeia ao bisfenol A em materiais em contato com alimentos entrou em vigor, criando demanda imediata por alternativas de barreira de PLA

- Outubro de 2024: A Austrália emitiu uma consulta sobre reforma de embalagens que propõe limites obrigatórios de reciclabilidade e conteúdo reciclado

- Julho de 2024: A Smurfit Westrock reportou vendas de USD 3 bilhões no segundo trimestre e destacou o foco em embalagens à base de fibra

- Junho de 2024: O padrão obrigatório de embalagens para entrega expressa da China GB 43352-2023 entrou em vigor, limitando metais pesados e incentivando sistemas de barreira de PLA

Escopo do Relatório Global do Mercado de Cartão para Bebidas com Revestimento de Barreira de PLA

O Relatório do Mercado de Cartão para Bebidas com Revestimento de Barreira de PLA é Segmentado por Material Base de Revestimento (PLA Virgem, PLA Reciclado, PLA Misturado e Híbrido de Nanocelulose-PLA), Formato de Embalagem para Bebidas (Copos de Papel, Caixas Líquidas, Garrafas de Papel, Latas de Alumínio com Manga e Revestimentos para Bag-In-Box), Canal de Uso Final (Restaurantes de Serviço Rápido (RSR), Cafeterias e Cafés, Varejo para Consumo em Movimento, Catering Institucional e Marcas de Bebidas Prontas para Consumo) e Geografia (América do Norte, Europa, América do Sul, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| PLA Virgem |

| PLA Reciclado |

| PLA Misturado (PLA + aditivos) |

| Híbrido de Nanocelulose-PLA |

| Copos de Papel |

| Caixas Líquidas |

| Garrafas de Papel |

| Latas de Alumínio com Manga |

| Revestimentos para Bag-in-Box |

| Restaurantes de Serviço Rápido (RSR) |

| Cafeterias e Cafés |

| Varejo para Consumo em Movimento |

| Catering Institucional |

| Marcas de Bebidas Prontas para Consumo |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Material Base de Revestimento | PLA Virgem | ||

| PLA Reciclado | |||

| PLA Misturado (PLA + aditivos) | |||

| Híbrido de Nanocelulose-PLA | |||

| Por Formato de Embalagem para Bebidas | Copos de Papel | ||

| Caixas Líquidas | |||

| Garrafas de Papel | |||

| Latas de Alumínio com Manga | |||

| Revestimentos para Bag-in-Box | |||

| Por Canal de Uso Final | Restaurantes de Serviço Rápido (RSR) | ||

| Cafeterias e Cafés | |||

| Varejo para Consumo em Movimento | |||

| Catering Institucional | |||

| Marcas de Bebidas Prontas para Consumo | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de cartão para bebidas com revestimento de barreira de PLA?

Está em USD 281,4 milhões em 2025 e deve atingir USD 383,6 milhões até 2030.

Qual região lidera na adoção de cartões para bebidas com revestimento de barreira de PLA?

A Europa representa 34,07% da receita global devido a políticas químicas rigorosas e capacidade de compostagem.

Qual material de revestimento cresce mais rapidamente neste segmento?

Os híbridos de nanocelulose-PLA crescem a um CAGR de 7,21% porque reduzem a entrada de oxigênio em 98%.

Por que as garrafas de papel estão ganhando popularidade para bebidas?

Elas combinam posicionamento de marca premium com menor peso de carbono e agora alcançam a vida útil necessária por meio de barreiras de PLA aprimoradas.

O que limita uma adoção mais rápida do PLA em mercados emergentes?

Os custos mais elevados de revestimento e a infraestrutura limitada de compostagem industrial retardam a penetração apesar do interesse regulatório.

Página atualizada pela última vez em: