Taille et Part du Marché des Cartons Revêtus de Biofilm

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

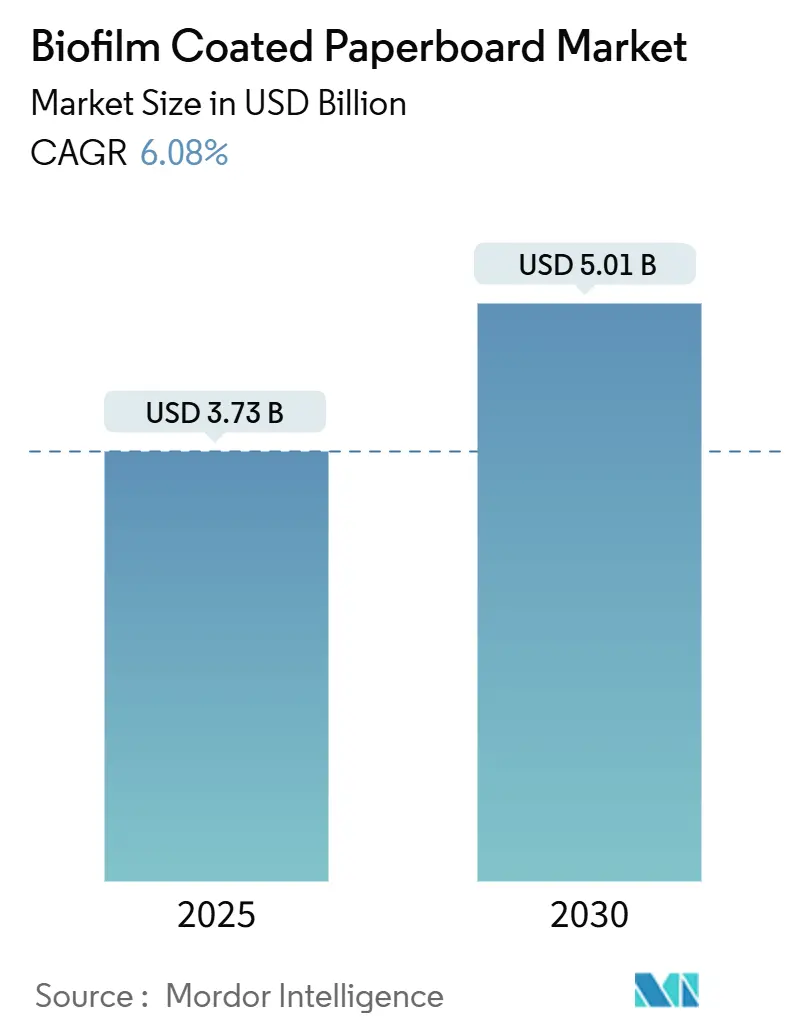

| Taille du Marché (2025) | 3.73 Milliards de dollars |

| Taille du Marché (2030) | 5.01 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.08% CAGR |

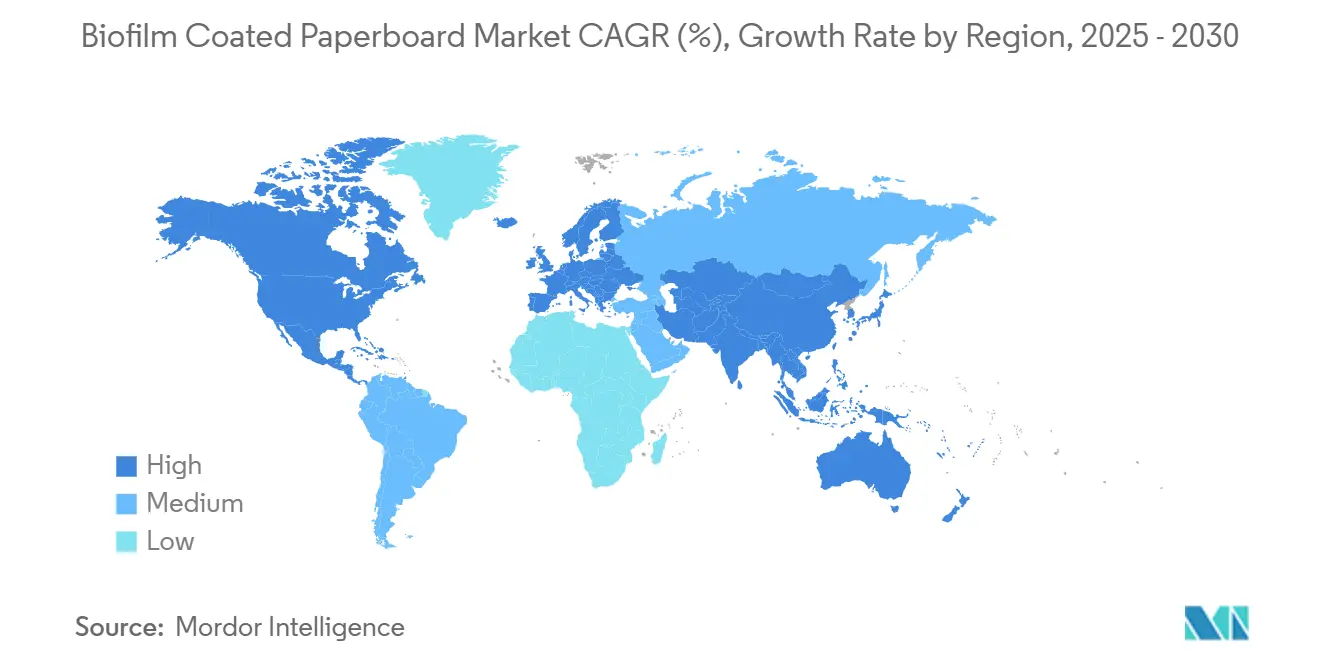

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cartons Revêtus de Biofilm par Mordor Intelligence

La taille du marché des cartons revêtus de biofilm a atteint 3,73 milliards USD en 2025 et devrait progresser jusqu'à 5,01 milliards USD d'ici 2030, reflétant un CAGR de 6,08 %. La demande est portée par l'élimination totale des substances d'imperméabilisation aux graisses à base de PFAS aux États-Unis, des restrictions parallèles dans l'Union européenne, et des engagements des entreprises en faveur d'emballages recyclables ou compostables. Les propriétaires de marques accélèrent la substitution des matériaux, les obligations de compostage municipal s'élargissent, et les volumes d'épicerie en ligne augmentent les exigences en matière de solutions fibreuses résistantes à l'humidité pouvant être recyclées ou compostées industriellement. Du côté de l'offre, la montée en puissance rapide du PLA et la capacité émergente en PHA réduisent l'écart de coût avec les revêtements en polyéthylène, tandis que les transformateurs expérimentent des techniques de dispersion qui réduisent la complexité par rapport à l'extrusion traditionnelle. Dans le même temps, les investisseurs canalisent des capitaux vers des actifs intégrés substrat-revêtement capables d'offrir des performances barrières sans fluorochimiques et de répondre à un examen croissant du cycle de vie.

Points Clés du Rapport

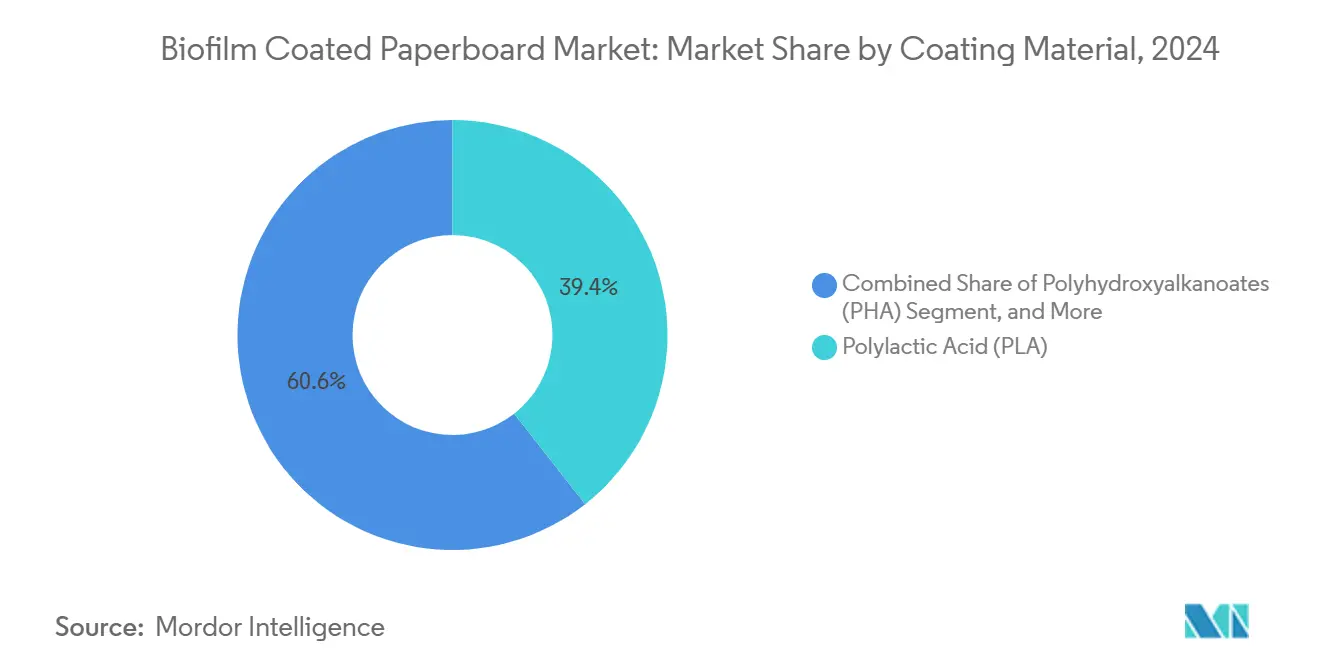

- Par matériau de revêtement, l'acide polylactique a capté 39,42 % de la part du marché des cartons revêtus de biofilm en 2024.

- Par qualité de carton, la taille du marché des cartons revêtus de biofilm pour le carton pliant est projetée à un CAGR de 6,43 % entre 2025 et 2030.

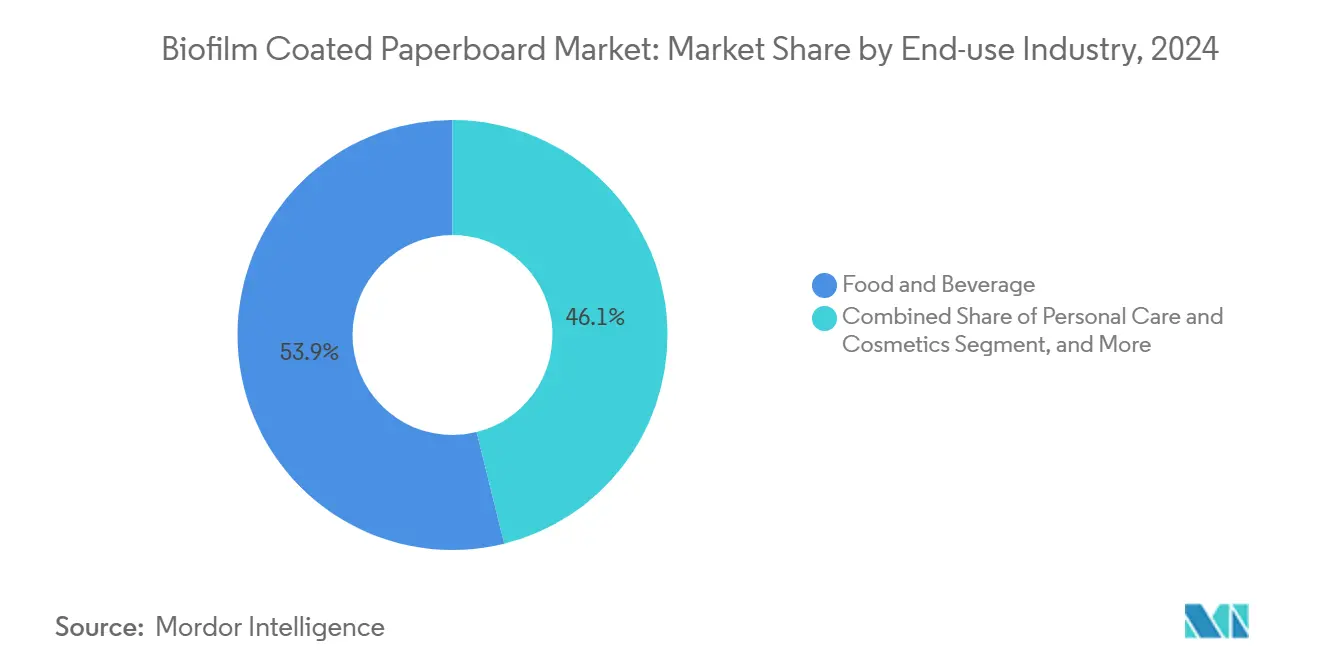

- Par utilisation finale, l'alimentation et les boissons ont capté 53,86 % de la part du marché des cartons revêtus de biofilm en 2024.

- Par méthode de revêtement, la taille du marché des cartons revêtus de biofilm pour le revêtement par dispersion/rideau est projetée à un CAGR de 6,17 % entre 2025 et 2030.

- Par région, l'Europe a capté 36,94 % de la part du marché des cartons revêtus de biofilm en 2024.

Tendances et Perspectives du Marché Mondial des Cartons Revêtus de Biofilm

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante d'emballages alimentaires compostables | +1.2% | Mondial, avec une concentration en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Engagements des propriétaires de marques pour des emballages 100 % recyclables d'ici 2030 | +1.0% | Mondial, porté par les multinationales de biens de consommation | Long terme (≥ 4 ans) |

| Interdictions réglementaires des cartons revêtus de PFAS | +1.5% | Amérique du Nord et UE en tête, extension vers l'APAC | Court terme (≤ 2 ans) |

| Amélioration de la parité des coûts des résines de revêtement biosourcées | +0.8% | Centres de fabrication mondiaux, notamment l'APAC | Moyen terme (2 à 4 ans) |

| Croissance de l'épicerie en ligne nécessitant des cartons résistants à l'humidité | +0.7% | Amérique du Nord et APAC, suivies par l'UE | Moyen terme (2 à 4 ans) |

| Brasseries se tournant vers des emballages multiples à base de fibres | +0.4% | Europe et Amérique du Nord, marchés APAC sélectifs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Emballages Alimentaires Compostables

Les obligations dans les grandes villes américaines exigent des articles de service certifiés compostables, faisant des restaurants à service rapide les premiers adoptants des formats à revêtement biosourcé. Les lois sur la responsabilité élargie des producteurs en Californie et dans l'État de Washington imposent des redevances liées aux résultats en fin de vie des emballages, renforçant le passage vers des substrats fibreux pouvant intégrer les programmes de collecte des matières organiques municipales. Les certifications du Biodegradable Products Institute sont devenues des exigences de facto dans les fiches techniques, offrant aux usines conformes une prime de prix qui compense les coûts des bioresines. Les municipalités européennes reflètent cette tendance grâce à la collecte séparée des matières organiques, tandis que les provinces canadiennes intègrent des critères de compostabilité dans leurs directives sur les emballages à usage unique. Ensemble, ces politiques soutiennent une croissance régulière des volumes pour les gobelets, barquettes et emballages compostables, tous dépendants de barrières aux graisses et à l'humidité assurées par des revêtements d'origine végétale.

Engagements des Propriétaires de Marques pour des Emballages 100 % Recyclables d'ici 2030

Les entreprises mondiales de biens de consommation intègrent des objectifs de recyclabilité dans leurs structures d'incitation annuelles et leurs tableaux de bord fournisseurs. Procter & Gamble lie la rémunération des dirigeants à des réductions absolues des émissions et à des réductions de l'empreinte des emballages. L'engagement de Coca-Cola pour des emballages 100 % recyclables d'ici 2025 se répercute sur les fabricants sous contrat, qui doivent désormais valider la circularité des matériaux dans chaque appel d'offres. Des détaillants tels que Walmart intègrent des seuils de recyclabilité dans les revues de gamme par catégorie, répercutant ainsi les exigences des propriétaires de marques sur les fournisseurs de marques distributeurs. Le pouvoir d'achat cumulé de ces multinationales garantit une échelle pour les offres du marché des cartons revêtus de biofilm, même avant l'entrée en vigueur complète de la réglementation.

Interdictions Réglementaires des Cartons Revêtus de PFAS

La FDA américaine a révoqué 35 notifications de contact alimentaire couvrant les agents d'imperméabilisation aux graisses fluorés, avec une date limite d'écoulement des stocks fixée à juin 2025.[1]Programme des aliments pour l'homme, "Retrait progressif du marché des substances d'imperméabilisation aux graisses contenant des PFAS," FDA, fda.gov Simultanément, les prochaines règles de l'UE plafonnent les PFAS individuels à 25 ppb dans les emballages alimentaires, mettant fin à la pratique de délocalisation de la production vers des régions moins strictes. Étant donné que le non-respect peut entraîner des blocages à l'importation, les marques alimentaires mondiales standardisent sur des solutions à matériau unique satisfaisant toutes les juridictions. Cette harmonisation accélère directement l'adoption de plateformes de revêtement biosourcé telles que le PLA et le PHA, qui bénéficient déjà du statut Généralement Reconnu comme Sûr (GRAS) pour le contact alimentaire.

Amélioration de la Parité des Coûts des Résines de Revêtement Biosourcées

Les économies d'échelle ont réduit les coûts de production industrielle du PLA de plus de 25 % depuis 2020, grâce à des efficacités de conversion sucre-PLA désormais à 1,6 kg pour 1 kg de production.[2]TotalEnergies Corbion, "Approvisionnement durable en matières premières pour les bioplastiques," totalenergies-corbion.com Les procédés PHA utilisant des matières premières microalgales promettent des gains supplémentaires grâce à leur haute teneur en lipides et à l'utilisation du CO₂ sur site, isolant les coûts des résines des fluctuations des matières premières agricoles. Les dépenses en capital pour les lignes de revêtement par dispersion diminuent à mesure que les équipementiers commercialisent des modules de modernisation compatibles avec les machines à carton existantes, érodant l'avantage de prix dont bénéficiait l'extrusion de polyéthylène.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Infrastructure de compostage industriel limitée | -0.9% | Mondial, avec des lacunes aiguës dans les marchés en développement | Long terme (≥ 4 ans) |

| Complexité de transformation plus élevée par rapport à l'extrusion PE | -0.6% | Centres de fabrication mondiaux | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en matières premières d'origine végétale | -0.5% | Mondial, concentré dans les régions agricoles | Court terme (≤ 2 ans) |

| Lacunes de performance barrière par rapport aux fluorochimiques | -0.7% | Mondial, critique dans les applications à haute performance | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Infrastructure de Compostage Industriel Limitée

L'Agence de protection de l'environnement américaine estime un déficit de financement de 36 à 43 milliards USD pour moderniser le réseau national de recyclage et de traitement des matières organiques. Les zones rurales manquent de composteurs commerciaux, de sorte que les gobelets compostables finissent souvent en décharge où les conditions anaérobies ralentissent la dégradation. L'Europe bénéficie d'une couverture de collecte plus dense mais fait toujours face à des problèmes de contamination qui augmentent les frais de traitement. Les régions en développement disposent d'une infrastructure encore plus limitée, freinant la demande à court terme pour les qualités biosourcées compostables. Sans voies de fin de vie prévisibles, les propriétaires de marques risquent des accusations d'écoblanchiment, compliquant les décisions de portefeuille.

Complexité de Transformation Plus Élevée par Rapport à l'Extrusion PE

Les produits à revêtement biosourcé nécessitent souvent des fenêtres de processus plus étroites. Le PHBV, par exemple, requiert un profilage précis de la température et un contrôle du plastifiant pour obtenir une couche de moins de 10 µm avec une résistance d'adhérence adéquate. Les transformateurs ne disposant pas de capitaux pour des séchoirs infrarouges ou des mises à niveau de traitement corona ne peuvent pas garantir l'efficacité de la vitesse de production. Le temps de mise en route supplémentaire augmente les coûts d'exploitation et décourage les petites et moyennes entreprises de se détourner du polyéthylène, freinant l'adoption parmi les bases de transformateurs fragmentées en Asie et en Amérique latine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau de Revêtement : La Dominance du PLA Face au Défi du PHA

Le PLA représentait 39,42 % du marché des cartons revêtus de biofilm en 2024 grâce à des chaînes d'approvisionnement en résines établies, des autorisations FDA existantes et la familiarité des transformateurs. Le segment est évalué à 1,47 milliard USD en 2025, et la taille du marché des cartons revêtus de biofilm pour les revêtements PLA devrait atteindre 1,85 milliard USD d'ici 2030. Cependant, la croissance se modère à un CAGR de 5,3 % à mesure que les propriétaires de marques se diversifient vers des solutions plus facilement biodégradables.

Le PHA reste une base plus petite mais devrait enregistrer un CAGR de 7,02 %, portant son chiffre d'affaires 2030 à 640 millions USD. La demande bénéficie des allégations de sécurité marine et de la capacité de fermentation asiatique en plein essor. Les mélanges d'amidon servent les applications sensibles aux coûts, tandis que les films de cellulose maintiennent un usage de niche où la fidélité d'impression est primordiale. D'autres revêtements oligomères, notamment le PBS et le PEF, répondent à des besoins spécialisés en barrière à l'oxygène, mais sont limités par une production de résines restreinte.

Par Qualité de Carton : Leadership du SBS Sous Pression du FBB

Le Sulfate Blanchi Solide détenait une part de 44,71 % de la taille du marché des cartons revêtus de biofilm en 2024, soit 1,67 milliard USD. La haute luminosité et la lisseur font du SBS le choix par défaut pour les emballages de vente au détail haut de gamme. Des ajouts de capacité tels que la conversion d'Oulu par Stora Enso renforceront l'offre. Pourtant, le Carton Pliant, évalué à 820 millions USD en 2025, progresse à un CAGR de 6,43 % car l'épicerie en ligne favorise son rapport rigidité/poids. Le Kraft Non Blanchi Couché conserve des utilisations industrielles, tandis que les qualités à dessus blanc et les qualités spéciales comblent des niches régionales ou fonctionnelles. Les producteurs continuent d'alléger toutes les qualités pour atténuer les coûts des fibres et atteindre les objectifs de réduction carbone.

Par Secteur d'Utilisation Finale : La Restauration Rapide en Plein Essor

L'alimentation et les boissons ont généré 2,01 milliards USD de chiffre d'affaires en 2025, tirant parti des relations étroites entre les usines intégrées et les multinationales de biens de consommation. Ses longues séries de production favorisent le revêtement par extrusion. Néanmoins, la restauration rapide affiche une dynamique plus forte, passant de 950 millions USD en 2025 à un chiffre projeté de 1,33 milliard USD d'ici 2030 sur un CAGR de 6,94 %. Les gobelets, plateaux et emballages des restaurants à service rapide font tous face à des délais d'élimination des PFAS, et la compostabilité certifiée apporte une marge de montée en gamme rarement disponible dans les circuits de vente au détail. Les soins personnels, les produits ménagers et industriels restent des espaces exploratoires, bien que les marques cosmétiques haut de gamme déploient des cartons à revêtement biosourcé pour s'aligner sur le positionnement beauté propre.

Par Méthode de Revêtement : L'Extrusion Conserve son Avantage d'Échelle

L'extrusion contrôlait 59,63 % du chiffre d'affaires 2024 en raison de l'omniprésence des installations de lignes et de décennies de savoir-faire des opérateurs. Le segment représente 2,22 milliards USD de la taille du marché des cartons revêtus de biofilm en 2025. Cependant, les systèmes de dispersion et à rideau devraient ramener la part de l'extrusion en dessous de 55 % d'ici 2030, les transformateurs privilégiant des températures de four plus basses et une meilleure repulpabilité. Le laminage conserve une place dans les structures barrières multicouches telles que les sachets de stérilisation, mais souffre de coûts unitaires plus élevés et de préoccupations en matière de recyclabilité.

Analyse Géographique

L'Europe a contribué à hauteur de 1,38 milliard USD en 2025, représentant 36,94 % du chiffre d'affaires mondial, soutenue par les limites PFAS fixées pour août 2026 et les taxes sur les décharges qui pénalisent les composites plastique-polyéthylène.[3]RRMA, "La loi européenne sur les emballages imposera des restrictions strictes sur les PFAS," rrma-global.org Des producteurs tels que Stora Enso et Smurfit WestRock investissent dans des actifs de revêtement biosourcé sur site pour sécuriser un approvisionnement intégré et réduire les émissions de fret. Les détaillants ajoutent des tableaux de bord fibre aux appels d'offres de marques distributeurs, accélérant la migration des matériaux même dans les chaînes de valeur sensibles aux prix. La région bénéficie également d'une collecte en bordure de trottoir mature et d'une capacité croissante de digestion anaérobie pouvant traiter les cartons compostables certifiés.

L'Asie-Pacifique est la région à la croissance la plus rapide, passant de 920 millions USD en 2025 à un chiffre projeté de 1,34 milliard USD d'ici 2030 sur un CAGR de 7,78 %. Les réseaux d'épicerie en ligne développent leurs capacités de chaîne du froid, et les brasseries au Japon, en Corée du Sud et en Australie adoptent des emballages multiples en fibres pour se conformer aux interdictions des anneaux plastiques. Le plan quinquennal de la Chine fait référence à l'atténuation de la « pollution blanche », encourageant des projets pilotes à l'échelle des villes qui restreignent les plastiques à usage unique dans la livraison de repas. Pendant ce temps, la Thaïlande et l'Indonésie incitent à l'implantation d'usines de résines biosourcées par des exonérations fiscales, offrant aux transformateurs régionaux un approvisionnement local en PLA et PHA à des prix compétitifs.

L'Amérique du Nord poursuit une croissance régulière, soutenue par le retrait des PFAS par la FDA et les obligations de compostage au niveau des États. L'expansion du marché se modère après le pic de conformité de 2025, mais les investissements continus dans le traitement des matières organiques débloqueront progressivement l'adoption rurale. L'Amérique latine et le Moyen-Orient & l'Afrique sont à la traîne, freinés par la volatilité des devises et une infrastructure de gestion des déchets insuffisante, bien que les essais de marques de boissons multinationales suggèrent un éventuel point de basculement une fois que la capacité de compostage locale se matérialisera.

Paysage Concurrentiel

Les cinq premiers fournisseurs, Stora Enso, Smurfit WestRock, Graphic Packaging International, Metsä Board et Mondi, contrôlaient près de 60 % de la capacité de revêtement installée en 2024, reflétant une structure modérément concentrée. Stora Enso investit 1 milliard EUR dans Oulu pour augmenter la production de SBS premium, signalant sa confiance dans la substitution des fibres à long terme même en période de volatilité à court terme des résines. Le programme de synergies de 400 millions USD de Smurfit WestRock se concentre sur l'harmonisation des normes de durabilité au sein de son empreinte fusionnée, permettant la vente de plateformes de cartons sans PFAS. Graphic Packaging a alloué 1 milliard USD pour une usine de carton recyclé à Waco capable de revêtement par dispersion en ligne pour répondre aux tableaux de bord de l'économie circulaire.

Les usines de taille intermédiaire poursuivent des accords de licence avec des développeurs de bioresines pour se différencier via des formules de barrière propriétaires. Des start-ups comme Melodea commercialisent des revêtements à nanocristaux de cellulose compatibles avec les procédés à rideau, visant à combler les lacunes en matière de barrière à l'oxygène et aux graisses par rapport aux fluorochimiques. Les équipementiers développent des lignes hybrides qui basculent entre les modes d'extrusion et à base d'eau, permettant aux transformateurs d'adapter la méthode de revêtement au profil de commande sans espace au sol supplémentaire. L'activité de fusions-acquisitions reste axée sur les opérations verticales ; aucune entreprise pure de revêtement biosourcé n'a encore atteint l'échelle d'une introduction en bourse.

Leaders du Secteur des Cartons Revêtus de Biofilm

Stora Enso Oyj

Smurfit WestRock plc

Metsa Group

Graphic Packaging International, LLC

Huhtamaki Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Stora Enso annonce que son investissement de 1 milliard EUR (1,08 milliard USD) dans le carton grand public à Oulu reste dans les délais pour une pleine capacité d'ici 2027.

- Février 2025 : Smurfit WestRock annonce ses résultats pour l'exercice 2024 et note un programme de synergies de 400 millions USD lié à l'expansion des emballages durables.

- Janvier 2025 : La FDA confirme que 35 autorisations de contact alimentaire PFAS ne sont plus en vigueur, fixant une date limite d'écoulement des stocks au 30 juin 2025 pour les stocks existants.

- Août 2024 : Sappi publie un EBITDA de 151 millions USD pour le troisième trimestre de l'exercice 2024, soulignant le rebond de la demande d'emballages en Amérique du Nord.

Portée du Rapport sur le Marché Mondial des Cartons Revêtus de Biofilm

| Acide Polylactique (PLA) |

| Polyhydroxyalcanoates (PHA) |

| Amidon et Mélanges d'Amidon |

| Films à Base de Cellulose |

| Autres Matériaux de Revêtement (PBS, PEF, etc.) |

| Sulfate Blanchi Solide (SBS) |

| Carton Pliant (FBB) |

| Kraft Non Blanchi Couché (CUK) |

| Qualités de Carton à Dessus Blanc et Autres |

| Alimentation et Boissons |

| Restauration Rapide |

| Soins Personnels et Cosmétiques |

| Produits Ménagers et Industriels |

| Autres Secteurs d'Utilisation Finale |

| Revêtement par Extrusion |

| Revêtement par Dispersion / Rideau |

| Laminage |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Matériau de Revêtement | Acide Polylactique (PLA) | ||

| Polyhydroxyalcanoates (PHA) | |||

| Amidon et Mélanges d'Amidon | |||

| Films à Base de Cellulose | |||

| Autres Matériaux de Revêtement (PBS, PEF, etc.) | |||

| Par Qualité de Carton | Sulfate Blanchi Solide (SBS) | ||

| Carton Pliant (FBB) | |||

| Kraft Non Blanchi Couché (CUK) | |||

| Qualités de Carton à Dessus Blanc et Autres | |||

| Par Secteur d'Utilisation Finale | Alimentation et Boissons | ||

| Restauration Rapide | |||

| Soins Personnels et Cosmétiques | |||

| Produits Ménagers et Industriels | |||

| Autres Secteurs d'Utilisation Finale | |||

| Par Méthode de Revêtement | Revêtement par Extrusion | ||

| Revêtement par Dispersion / Rideau | |||

| Laminage | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des cartons revêtus de biofilm en 2025 ?

Il est évalué à 3,73 milliards USD, avec un CAGR de 6,08 % prévu jusqu'en 2030.

Quel matériau de revêtement domine les ventes ?

Les revêtements PLA détiennent 39,42 % du chiffre d'affaires 2024 mais font face à une croissance plus rapide du PHA.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un CAGR de 7,78 % jusqu'en 2030 grâce à la demande du commerce en ligne et des brasseries.

Pourquoi les cartons à revêtement biosourcé remplacent-ils les revêtements PFAS ?

Les révocations de la FDA et les limites en ppb de l'UE éliminent les options fluorochimiques, forçant une substitution rapide.

Qui sont les principaux fournisseurs ?

Stora Enso, Smurfit WestRock, Graphic Packaging International, Metsä Board et Mondi contrôlent ensemble près de 60 % de la capacité.

Quel est le principal obstacle à une adoption plus large ?

L'infrastructure de compostage industriel limitée, notamment dans les régions en développement, ralentit la pénétration malgré le soutien réglementaire.

Dernière mise à jour de la page le: