Marktgröße und Marktanteil für PLA-Barrierebeschichtetes Getränkekarton

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

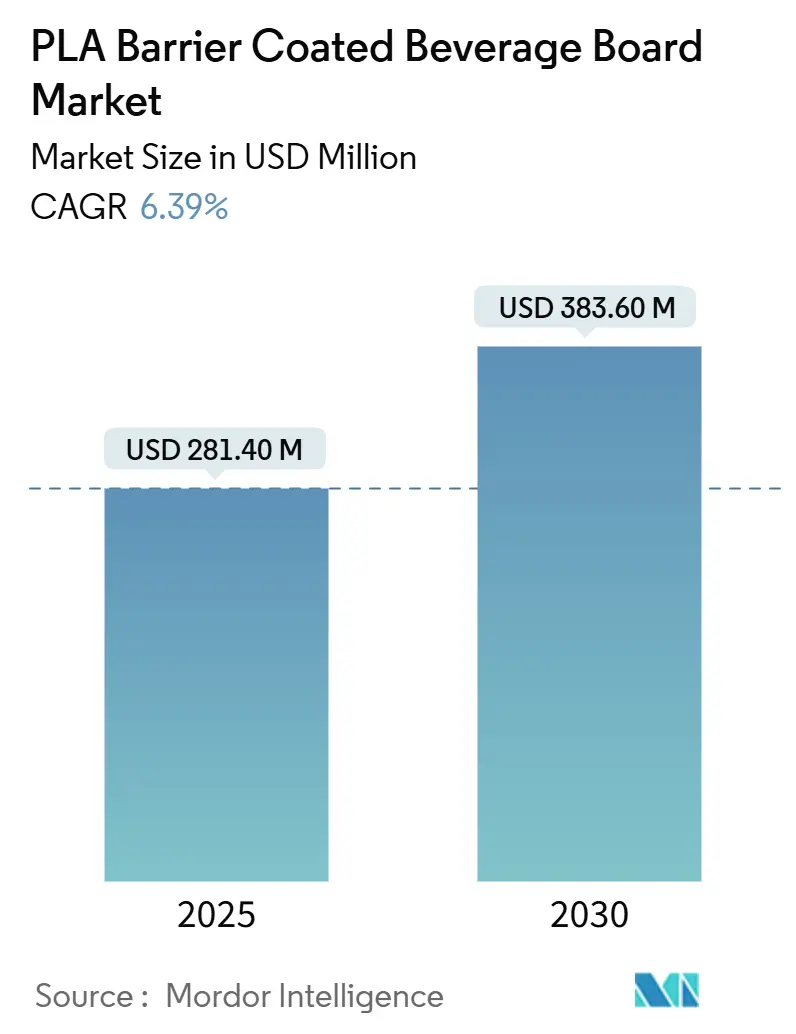

| Marktgröße (2025) | 281.40 Millionen US-Dollar |

| Marktgröße (2030) | 383.60 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für PLA-Barrierebeschichtetes Getränkekarton von Mordor Intelligence

Die Marktgröße für PLA-Barrierebeschichtetes Getränkekarton beträgt im Jahr 2025 281,4 Millionen USD und wird voraussichtlich bis 2030 383,6 Millionen USD erreichen, was einem CAGR von 6,39 % entspricht. Das robuste Wachstum ist auf regulatorische Beschränkungen für Bisphenol A und Polyethylen-Inliner, Nachhaltigkeitsverpflichtungen der Markeneigentümer sowie den Nachweis zurückzuführen, dass Polymilchsäure (PLA) in gewerblichen Kompostieranlagen schneller zersetzt wird als organische Abfälle. Die industrielle Kompostierkapazität wird parallel zu Investitionen in die PLA-Versorgung ausgebaut, während technische Fortschritte bei Nanozellullose-PLA-Mehrschichtsystemen die Sauerstoffdurchlässigkeit um 98 % reduziert haben. Europa führt derzeit bei der Einführung, jedoch werden Kapazitätserweiterungen in Thailand und China die Produktionsökonomie im Prognosezeitraum verschieben. Der Wettbewerb konzentriert sich auf integrierte Werke, die kostengünstige Beschichtungslinien skalieren und Milchsäure-Rohstoffe sichern können.

Wichtigste Erkenntnisse des Berichts

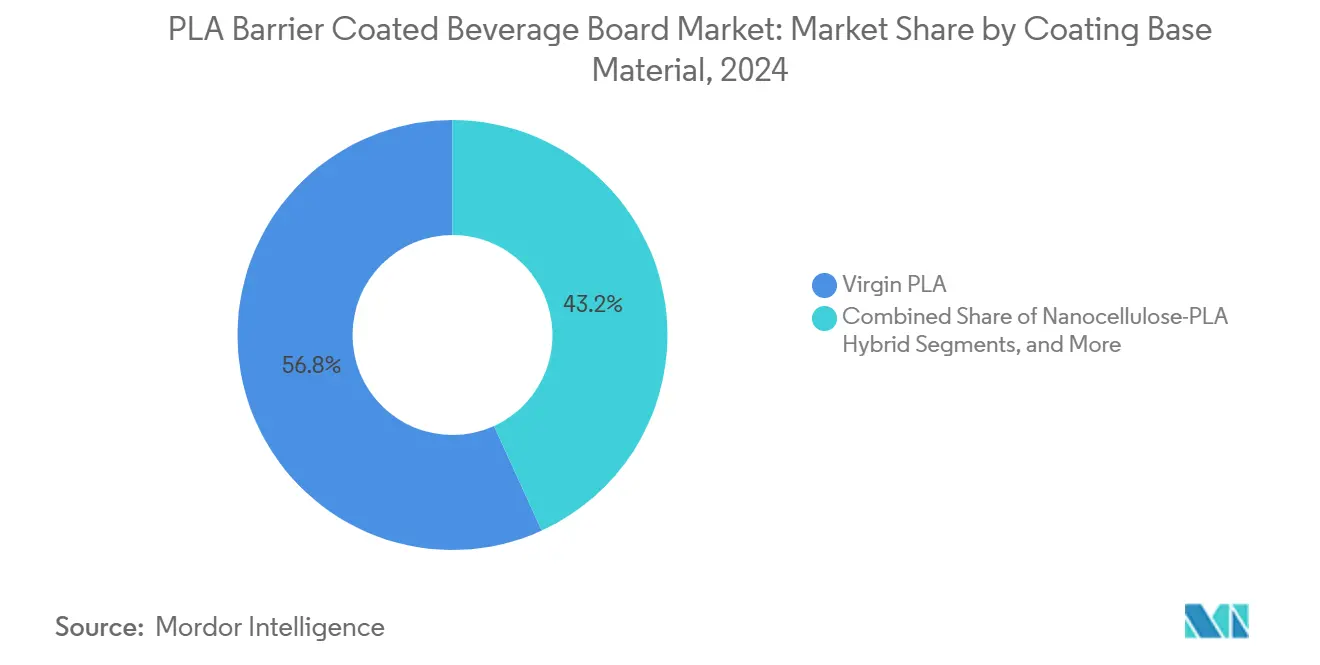

- Nach Beschichtungsbasismaterial führte jungfräuliches PLA mit einem Marktanteil von 56,82 % am Markt für PLA-Barrierebeschichtetes Getränkekarton im Jahr 2024.

- Nach Verpackungsformat entfielen 61,64 % der Marktgröße für PLA-Barrierebeschichtetes Getränkekarton im Jahr 2024 auf Papierbecher.

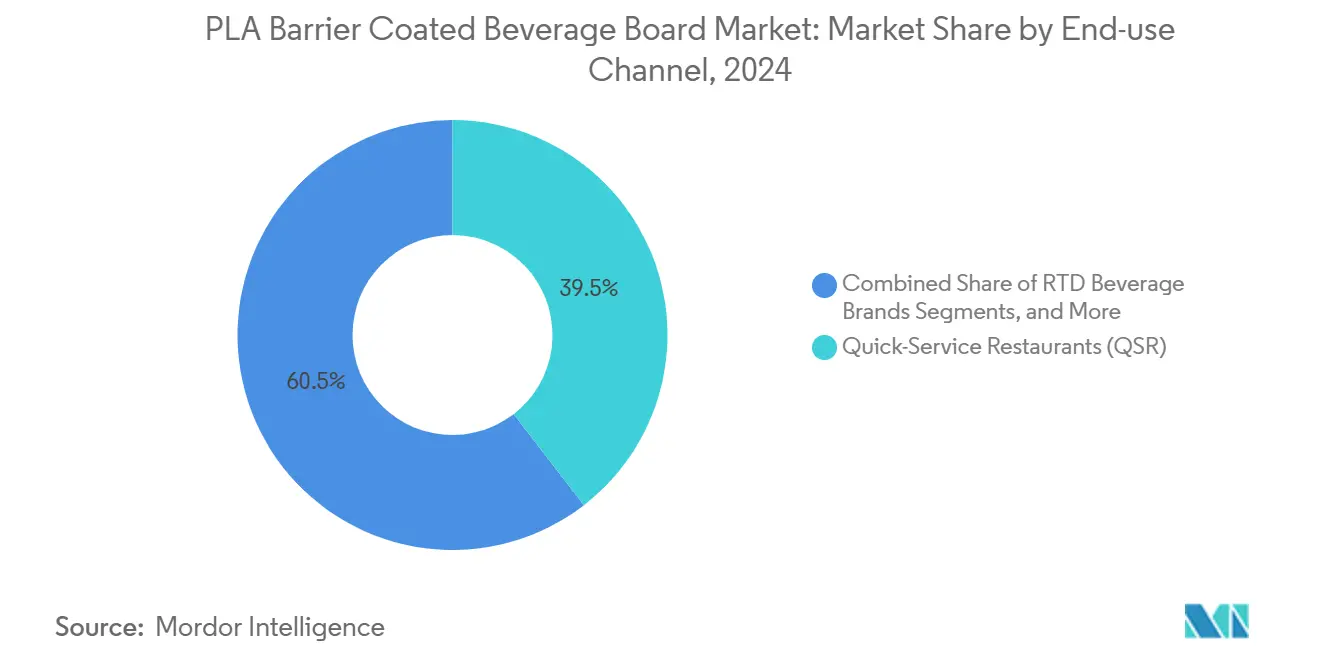

- Nach Endverwendungskanal wird der Markt für PLA-Barrierebeschichtetes Getränkekarton für trinkfertige Getränkemarken voraussichtlich mit einem CAGR von 5,93 % zwischen 2025 und 2030 wachsen.

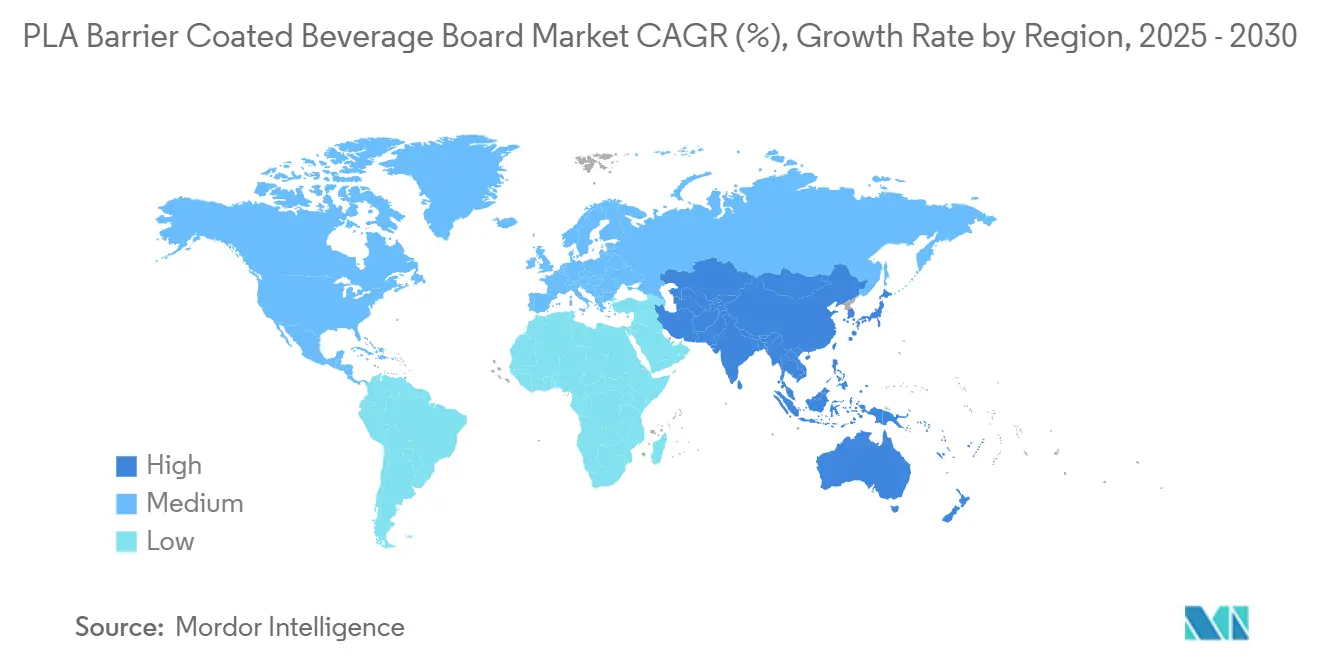

- Nach Geografie wird der Markt für PLA-Barrierebeschichtetes Getränkekarton in der Region Asien-Pazifik voraussichtlich mit einem CAGR von 7,64 % zwischen 2025 und 2030 wachsen.

Globale Markttrends und Erkenntnisse für PLA-Barrierebeschichtetes Getränkekarton

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbrauchernachfrage nach kompostierbaren Einweg-Getränkeverpackungen | +1.2% | Global mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Regulatorische Verbote für Polyethylen-ausgekleidete Becher in wichtigen Regionen | +1.8% | Europa und Nordamerika als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsverpflichtungen der Markeneigentümer und Ziele zur Umstellung auf Fasern | +1.1% | Global, angeführt von multinationalen Schnellrestaurant- und Getränkemarken | Mittelfristig (2–4 Jahre) |

| Technische Fortschritte bei Hochgeschwindigkeits-PLA-Extrusionsbeschichtungslinien | +0.9% | Produktionszentren im asiatisch-pazifischen Raum, Technologietransfer in die EU und nach Nordamerika | Langfristig (≥ 4 Jahre) |

| Premiumisierung von trinkfertigen Funktionsgetränken mit Anforderungen an hochklare Barrieren | +0.7% | Nordamerika und Europa, aufkommend in städtischen Gebieten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Umstellung der Brauereien auf heißabfüllbare Faserbierbecher zur CO₂-Reduzierung | +0.4% | Handwerksbrauregionen in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrauchernachfrage nach kompostierbaren Einweg-Getränkeverpackungen

Das wachsende Bewusstsein für Mikroplastik hat die Präferenz für Verpackungen beschleunigt, die sich tatsächlich biologisch abbauen. Eine Metaanalyse von mehr als 30.000 Studien bestätigt, dass PLA hydrolysiert, ohne persistente Fragmente zu hinterlassen, im Gegensatz zu Erdölkunststoffen. Verbindliche EU-Recyclingziele von 65 % bis 2025 und 70 % bis 2030 verstärken den kommunalen Druck zur Umleitung organischer Abfallströme. Städtische Verbraucher akzeptieren mittlerweile Preisaufschläge für zertifizierte kompostierbare Becher, da Entsorgungsgebühren direkt in lokale Haushalte einfließen. Diese Verhaltensänderung korrespondiert mit dem Ausbau der Bioabfallsammlung an der Bordsteinkante und stützt die Nachfrage nach Lösungen im Markt für PLA-Barrierebeschichtetes Getränkekarton.

Regulatorische Verbote für Polyethylen-ausgekleidete Becher in wichtigen Regionen

Das EU-Verbot von Bisphenol A in Lebensmittelkontaktartikeln, das im Januar 2025 in Kraft trat, beseitigt eine gängige Barrieretechnologie und beschleunigt die PLA-Einführung. China, Japan und Australien haben Lebensmittelkontakt- und Recyclingfähigkeitsvorschriften erlassen oder entworfen, die Stoffbeschränkungen und Recyclingfähigkeitspflichten auferlegen. Diese Rahmenbedingungen wandeln vorübergehende Compliance-Programme in strukturelle Marktveränderungen um. Da regionale Regulierungsbehörden sich angleichen, gewinnt der Markt für PLA-Barrierebeschichtetes Getränkekarton dauerhaften Schwung gegenüber Polyethylen-Incumbents.

Nachhaltigkeitsverpflichtungen der Markeneigentümer und Ziele zur Umstellung auf Fasern

Getränke- und Schnellrestaurant-Konzerne verknüpfen die Vergütung von Führungskräften nun mit Verpackungskennzahlen. Carlsberg strebt vollständig erneuerbare oder recycelbare Verpackungen und eine Reduzierung von Jungfossil-Kunststoff um 50 % an. Ball Corporation plant bis 2030 einen Recyclinganteil von 85 %. Beschaffungsspezifikationen bevorzugen daher biobasierte Beschichtungen. Der Markt für PLA-Barrierebeschichtetes Getränkekarton profitiert davon, weil Lieferanten, die Ziele zur Umstellung auf Fasern erfüllen, Zugang zu mehrjährigen Abnahmeverträgen erhalten.

Technische Fortschritte bei Hochgeschwindigkeits-PLA-Extrusionsbeschichtungslinien

Prozessinnovationen haben die Betriebskostenlücke gegenüber Polyethylen verringert. Kontinuierliche Mehrschichtextrusion liefert Nanozellullose-PLA-Beschichtungen, die kommerzielle Liniengeschwindigkeiten erreichen und den Sauerstoffeintrag nahezu vollständig reduzieren. Wärmebehandlung erhöht die PLA-Kristallinität innerhalb von 15 Minuten bei 100 °C auf 42 %, wodurch heißabfüllbare Faserbecher realisierbar werden. NatureWorks' 350-Millionen-USD-Werk in Thailand wird ab 2025 jährlich 75.000 Tonnen liefern und Rohstoffengpässe lindern.

Analyse der Hemmnisauswirkung

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Produktionskosten von PLA-Beschichtungen gegenüber PE | -1.4% | Globale Fertigung, besonders ausgeprägt in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte industrielle Kompostierinfrastruktur | -0.8% | Nordamerika und sich entwickelnde Regionen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Versorgungsvolatilität bei Milchsäure-Rohstoffen nach der Pandemie | -0.6% | Globale Lieferketten, konzentriert in landwirtschaftlichen Regionen | Mittelfristig (2–4 Jahre) |

| Einschränkungen der Hitzebeständigkeit bei mikrowellengeeigneten Anwendungen | -0.5% | Verbraucherkomfortanwendungen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Produktionskosten von PLA-Beschichtungen gegenüber PE

Selbst nachdem energieeffiziente Verdampfungsschritte die Kosten um 90 % senken, weist PLA gegenüber Polyethylen noch immer einen Aufpreis auf. Kapitalausgaben für Hochtemperaturschnecken und korrosionsbeständige Zylinder erhöhen die Eintrittsbarrieren für Verarbeiter. Corbion berichtet von einer branchenweiten Kapazitätsauslastung von rund 55 %, sodass Fixkosten auf weniger Tonnen verteilt werden und Preisdifferenziale aufrechterhalten bleiben. Solange Vorschriften PE nicht vom Markt verdrängen, bleibt der kurzfristige Margendruckfür den Markt für PLA-Barrierebeschichtetes Getränkekarton bestehen.

Begrenzte industrielle Kompostierinfrastruktur

Eine Zertifizierung allein garantiert keine ordnungsgemäße Entsorgung. Industrielle Kompostierstandorte sind außerhalb Westeuropas noch lückenhaft verteilt. Studien nordamerikanischer Umweltbehörden zeigen, dass viele PLA-ausgekleidete Becher immer noch auf Deponien landen, weil Entsorgungsunternehmen keine PLA-geeigneten Anlagen besitzen. Australische Regulierungsbehörden stellen ähnliche Lücken bei der Sammlung und Verbraucheraufklärung fest. Die Infrastrukturinkongruenz untergräbt das ökologische Wertversprechen, das der Premiumpreisgestaltung in der Branche für PLA-Barrierebeschichtetes Getränkekarton zugrunde liegt.

Segmentanalyse

Nach Beschichtungsbasismaterial: Jungfräuliches PLA dominiert, während Hybride an Fahrt gewinnen

Jungfräuliches PLA kontrollierte 56,82 % des Umsatzes im Jahr 2024 im Markt für PLA-Barrierebeschichtetes Getränkekarton, gestützt durch ausgereifte Lieferketten und bewährte Compliance-Nachweise. Nanozellullose-PLA-Hybride wachsen mit einem CAGR von 7,21 %, da die Mehrschichtverarbeitung kommerzielle Maßstäbe erreicht und einen um 98 % geringeren Sauerstoffeintrag liefert. Recyceltes PLA bleibt eine Nische, da nachverbraucherseitige Ströme begrenzt und Lebensmittelkontaktvorschriften streng sind.

Hybridbeschichtungen schließen frühere Leistungslücken und ermöglichen Heißabfüll- und Langzeitlageranwendungen, die früher auf Polyethylen zurückgriffen. Da Verarbeiter Schlitzdüsentechnologie lizenzieren, werden Hybridvolumina steigen, Kostenlücken verringern und die Gesamtmarktgröße für PLA-Barrierebeschichtetes Getränkekarton auf Materialebene erhöhen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Getränkeverpackungsformat: Papierbecher führen, während Flaschen an Fahrt gewinnen

Papierbecher halten einen Anteil von 61,64 % dank der fest verankerten Nachfrage aus dem Schnellrestaurantbereich und schneller regulatorischer Erfolge bei Einwegkunststoffen. Papierflaschen verzeichnen mit 6,17 % den höchsten CAGR, angetrieben durch Premium-Funktionsgetränke und Handwerksbrau-Einführungen. Flüssigkeitskartons wachsen stetig im Milchbereich, während Bag-in-Box-Inliner technische Ausreißer bleiben.

Papierflaschen verbinden haptischen Faserreiz mit geringem Kohlenstoffgewicht. Billeruds jüngste Kartonaufrüstungen zeigen, wie Lieferanten Dichte und Steifigkeit für Flaschenformen anpassen und Linienumrüstungen erleichtern. Da Klarheits- und Barriereanforderungen steigen, erschließt der Markt für PLA-Barrierebeschichtetes Getränkekarton inkrementellen Wert aus diesem Formatwechsel.

Nach Endverwendungskanal: Schnellrestaurant-Skalierung trifft auf direkte Markeneinführung

Schnellrestaurants deckten 39,53 % der Nachfrage im Jahr 2024 ab und nutzten ihre globale Einkaufsmacht. Trinkfertige Getränkemarken werden jedoch mit einem CAGR von 5,93 % alle Kanäle übertreffen. Kaffeeketten bleiben stabil, während institutionelle Caterer preissensibel bleiben.

McDonald's hat bereits 86,7 % der Verpackungen im Kassenbereich auf erneuerbare oder recycelte Materialien umgestellt. Die direkte Markeneinführung bei trinkfertigen Getränken fügt dem Markt für PLA-Barrierebeschichtetes Getränkekarton margenstarke Aufträge hinzu, da Premiummarken Stückkostenaufschläge akzeptieren, um Nachhaltigkeitsnachweise zu sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa erzielte 2024 einen Anteil von 34,07 % am globalen Umsatz im Markt für PLA-Barrierebeschichtetes Getränkekarton, gestützt durch eine strenge Chemikalienpolitik und umfangreiche Kompostiernetzwerke. Das EU-BPA-Verbot, das im Januar 2025 in Kraft trat, beseitigt ein wichtiges konkurrierendes Barrierematerial und sichert die langfristige PLA-Nachfrage. Kommunale Bioabfallprogramme in Deutschland und Frankreich stärken das Verbrauchervertrauen in kompostierbare Becher.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 7,64 % bis 2030. Chinas Lebensmittelkontaktvorschriften, Japans Positivliste und Thailands 75.000-Tonnen-PLA-Werk schaffen gemeinsam fruchtbaren Boden für die lokale Produktion und den innerregionalen Export. Produktionskostenvorteile gleichen höhere Logistikgebühren nach Europa und Nordamerika aus, sodass regionale Verarbeiter zunehmend inländische Getränkekonten anstreben.

Nordamerika verzeichnet ein stetiges Wachstum, da die Unternehmensbeschaffung regulatorische Lücken schließt. Große Schnellrestaurantketten und Handwerksbrauer spezifizieren kompostierbare Faserverpackungen, selbst wenn der kommunale Kompostierzugang uneinheitlich ist. Kalifornien und mehrere Bundesstaaten im Nordosten investieren in die Bioabfallverarbeitung und lindern schrittweise die Einschränkungen am Lebensende. Da öffentlich-private Finanzierungen Einrichtungen ausbauen, gewinnt der Markt für PLA-Barrierebeschichtetes Getränkekarton einen breiteren nordamerikanischen Fußabdruck.

Wettbewerbslandschaft

Der Markt für PLA-Barrierebeschichtetes Getränkekarton weist eine moderate Fragmentierung auf. Die fünf größten Lieferanten kontrollieren knapp unter 40 % des Umsatzes, was Raum für den Eintritt von Innovatoren lässt. Smurfit Westrock, entstanden aus der Fusion von Smurfit Kappa und WestRock, verfolgt Kostensynergien und Branding für erneuerbare Fasern mit einem kombinierten Umsatz von 34 Milliarden USD.[1]WestRock, "Transaktion zur Schaffung eines globalen Marktführers für nachhaltige Verpackungen," WESTROCK.COM Graphic Packaging investiert 1 Milliarde USD in sein beschichtetes Kartonwerk in Waco, das nachhaltige Getränkeformate unterstützt.[3]Graphic Packaging, "Formular 10-K 2024," INVESTORS.GRAPHICPKG.COM

Spezialisierte asiatische Kaschierungsunternehmen zielen auf Auftragsproduktionen für europäische Handelsmarken-Lebensmittelhändler ab und nutzen niedrigere Arbeitskosten. Technologiepartnerschaften nehmen zu; Huhtamakis Blueloop-Programm bringt Verarbeiter mit Compoundeuren zusammen, um Lebensende-Tests zu optimieren.[2]Huhtamaki, "Roadshow-Präsentation," HUHTAMAKI.COM Weißflecken-Chancen bestehen bei hitzebeständigen PLA-Qualitäten und zertifizierten Recycling-PLA-Linien.

Die Versorgungssicherheit bleibt ein strategisches Thema. Corbions Analyse zeigt eine Auslastung von 55 %, was auf begrenzte Puffer bei Nachfragespitzen hindeutet. NatureWorks' neuer Präsident priorisiert die Diversifizierung der Rohstoffbasis, während vorgelagerte Zuckerrohrverarbeiter in Thailand mehrjährige Vereinbarungen unterzeichnen, die Milchsäureflüsse stabilisieren.

Marktführer in der Branche für PLA-Barrierebeschichtetes Getränkekarton

Huhtamaki Oyj

Stora Enso Oyj

Graphic Packaging International, LLC

International Paper Company

Smurfit WestRock plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Das EU-Verbot von Bisphenol A in Lebensmittelkontaktmaterialien trat in Kraft und schuf sofortige Nachfrage nach PLA-Barrierealternativen

- Oktober 2024: Australien veröffentlichte eine Konsultation zur Verpackungsreform, die verbindliche Recyclingfähigkeits- und Recyclinganteilsschwellen vorschlägt

- Juli 2024: Smurfit Westrock meldete einen Umsatz von 3 Milliarden USD im zweiten Quartal und betonte den Fokus auf faserbasierte Verpackungen

- Juni 2024: Chinas verbindlicher Standard für Expressverpackungen GB 43352-2023 trat in Kraft, begrenzt Schwermetalle und fördert PLA-Barrieresysteme

Globaler Berichtsumfang für den Markt für PLA-Barrierebeschichtetes Getränkekarton

Der Bericht über den Markt für PLA-Barrierebeschichtetes Getränkekarton ist segmentiert nach Beschichtungsbasismaterial (Jungfräuliches PLA, Recyceltes PLA, Gemischtes PLA und Nanozellullose-PLA-Hybrid), Getränkeverpackungsformat (Papierbecher, Flüssigkeitskartons, Papierflaschen, Umhüllte Aluminiumdosen und Bag-in-Box-Inliner), Endverwendungskanal (Schnellrestaurants, Kaffeehäuser und Cafés, Unterwegs-Einzelhandel, Institutionelles Catering und Trinkfertige Getränkemarken) sowie Geografie (Nordamerika, Europa, Südamerika, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Jungfräuliches PLA |

| Recyceltes PLA |

| Gemischtes PLA (PLA + Zusatzstoffe) |

| Nanozellullose-PLA-Hybrid |

| Papierbecher |

| Flüssigkeitskartons |

| Papierflaschen |

| Umhüllte Aluminiumdosen |

| Bag-in-Box-Inliner |

| Schnellrestaurants |

| Kaffeehäuser und Cafés |

| Unterwegs-Einzelhandel |

| Institutionelles Catering |

| Trinkfertige Getränkemarken |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Beschichtungsbasismaterial | Jungfräuliches PLA | ||

| Recyceltes PLA | |||

| Gemischtes PLA (PLA + Zusatzstoffe) | |||

| Nanozellullose-PLA-Hybrid | |||

| Nach Getränkeverpackungsformat | Papierbecher | ||

| Flüssigkeitskartons | |||

| Papierflaschen | |||

| Umhüllte Aluminiumdosen | |||

| Bag-in-Box-Inliner | |||

| Nach Endverwendungskanal | Schnellrestaurants | ||

| Kaffeehäuser und Cafés | |||

| Unterwegs-Einzelhandel | |||

| Institutionelles Catering | |||

| Trinkfertige Getränkemarken | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für PLA-Barrierebeschichtetes Getränkekarton?

Er beläuft sich im Jahr 2025 auf 281,4 Millionen USD und soll bis 2030 383,6 Millionen USD erreichen.

Welche Region führt bei der Einführung von PLA-Barrierebeschichtetem Getränkekarton?

Europa entfällt auf 34,07 % des globalen Umsatzes aufgrund strenger Chemikalienpolitik und Kompostierkapazität.

Welches Beschichtungsmaterial wächst innerhalb dieses Segments am schnellsten?

Nanozellullose-PLA-Hybride wachsen mit einem CAGR von 7,21 %, da sie den Sauerstoffeintrag um 98 % reduzieren.

Warum gewinnen Papierflaschen für Getränke an Beliebtheit?

Sie verbinden Premium-Branding mit geringerem Kohlenstoffgewicht und erreichen nun die erforderliche Haltbarkeit durch verbesserte PLA-Barrieren.

Was begrenzt eine schnellere PLA-Einführung in Schwellenmärkten?

Höhere Beschichtungskosten und begrenzte industrielle Kompostierinfrastruktur verlangsamen die Durchdringung trotz regulatorischen Interesses.

Seite zuletzt aktualisiert am: