Tamaño y Participación del Mercado de Cartón para Bebidas con Recubrimiento de Barrera de PLA

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

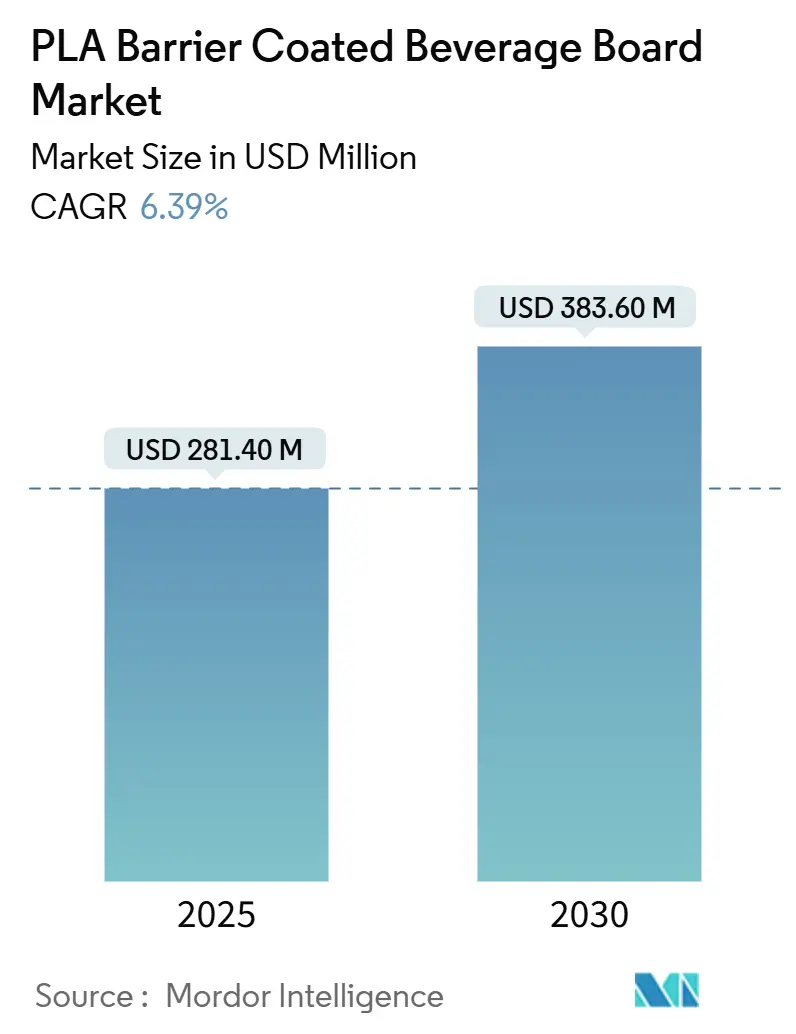

| Tamaño del Mercado (2025) | 281.40 Millones de dólares |

| Tamaño del Mercado (2030) | 383.60 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartón para Bebidas con Recubrimiento de Barrera de PLA por Mordor Intelligence

El tamaño del mercado de cartón para bebidas con recubrimiento de barrera de PLA es de 281,4 millones de USD en 2025 y se proyecta que alcance los 383,6 millones de USD en 2030, lo que refleja una CAGR del 6,39% EUROPA.EU. El sólido crecimiento se deriva de las restricciones regulatorias sobre el bisfenol A y los revestimientos de polietileno, los mandatos de sostenibilidad de los propietarios de marcas y la evidencia de que el ácido poliláctico (PLA) se desintegra más rápido que los residuos orgánicos en las compostas industriales. La capacidad de compostaje industrial se está expandiendo junto con las inversiones en suministro de PLA, mientras que los avances técnicos en multicapas de nanocelulosa-PLA han reducido la transmisión de oxígeno en un 98%. Europa lidera actualmente la adopción, pero las adiciones de capacidad en Tailandia y China desplazarán la economía de producción durante el período de pronóstico. La competencia se centra en los molinos integrados que pueden escalar líneas de recubrimiento rentables y asegurar materias primas de ácido láctico.

Conclusiones Clave del Informe

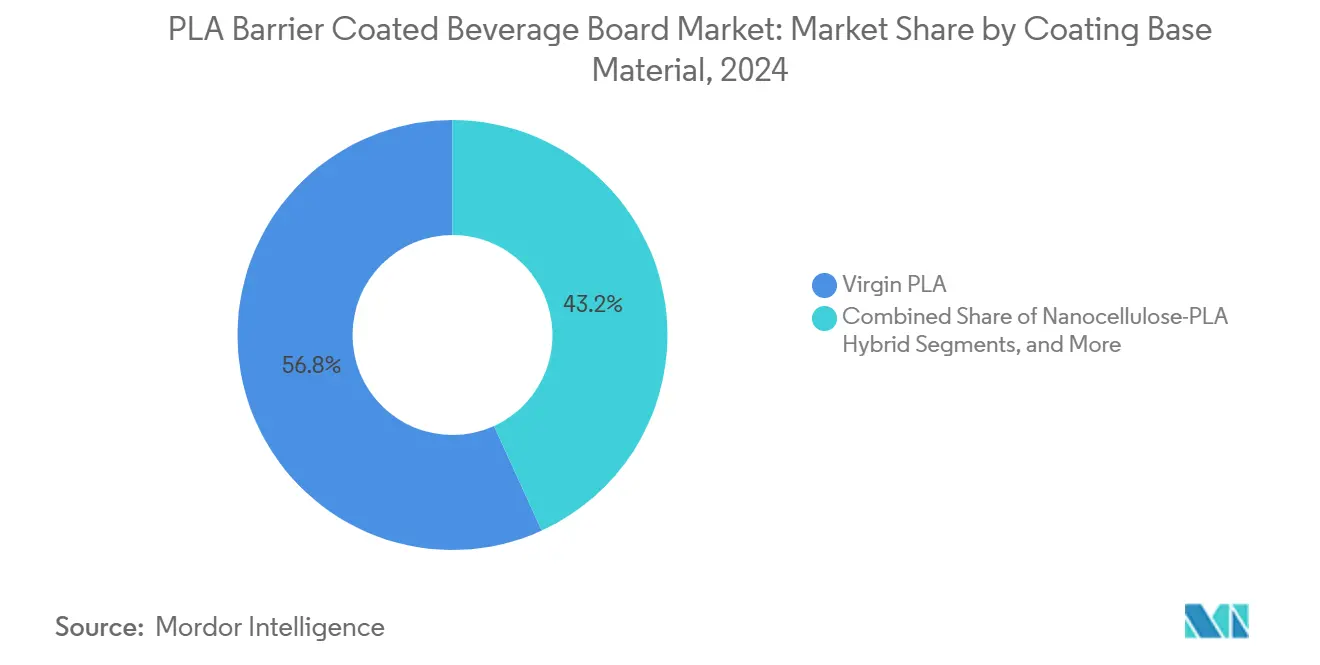

- Por material base de recubrimiento, el PLA virgen lideró con el 56,82% de la participación del mercado de cartón para bebidas con recubrimiento de barrera de PLA en 2024.

- Por formato de envase, los vasos de papel representaron el 61,64% del tamaño del mercado de cartón para bebidas con recubrimiento de barrera de PLA en 2024.

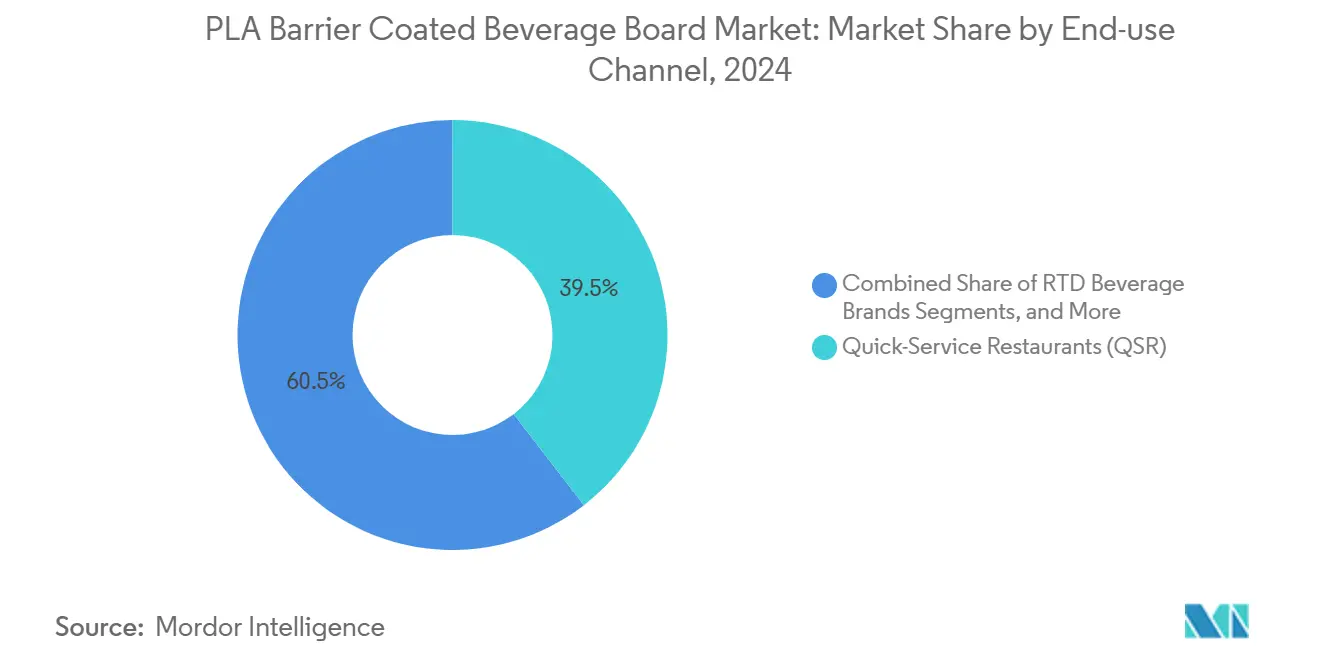

- Por canal de uso final, se proyecta que el cartón para bebidas con recubrimiento de barrera de PLA para marcas de bebidas listas para consumir crezca a una CAGR del 5,93% entre 2025 y 2030.

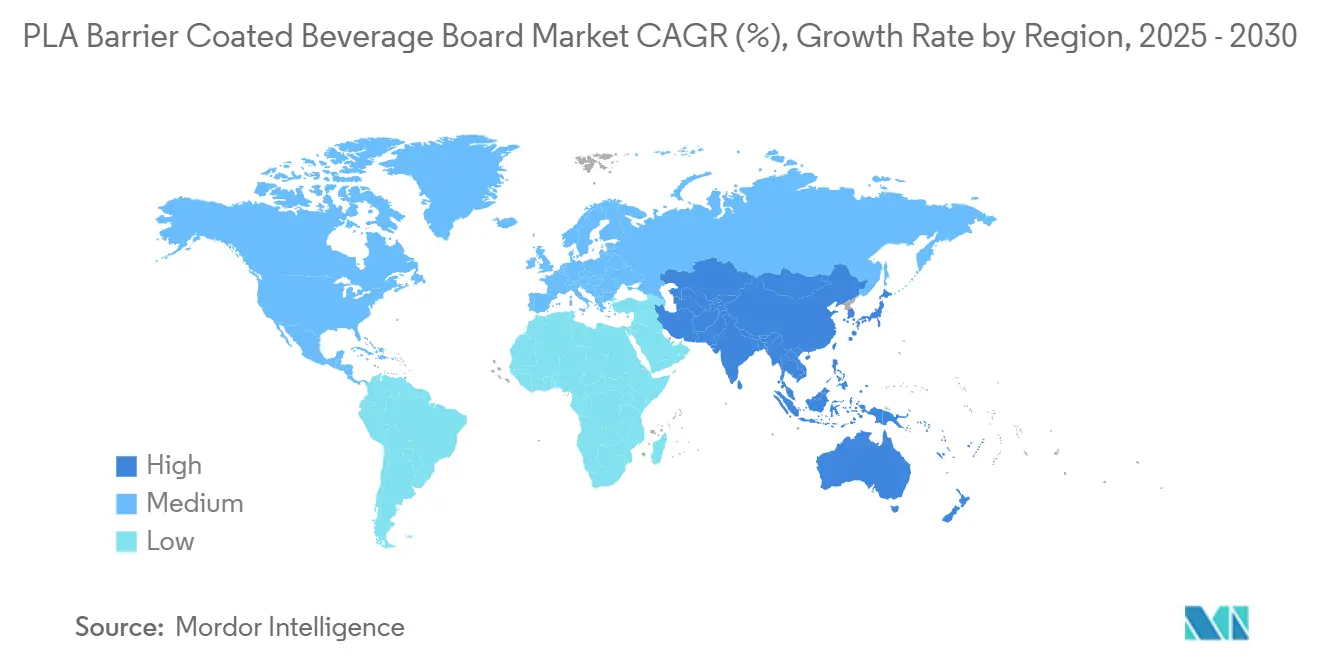

- Por geografía, se proyecta que el cartón para bebidas con recubrimiento de barrera de PLA para la región de Asia-Pacífico crezca a una CAGR del 7,64% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Cartón para Bebidas con Recubrimiento de Barrera de PLA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de los consumidores de envases de bebidas de un solo uso compostables | +1.2% | Global con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Prohibiciones regulatorias de vasos con revestimiento de polietileno en regiones clave | +1.8% | Europa y América del Norte como núcleo, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Compromisos de sostenibilidad de los propietarios de marcas y objetivos de transición a fibra | +1.1% | Global liderado por marcas multinacionales de QSR y bebidas | Mediano plazo (2-4 años) |

| Avances técnicos en líneas de recubrimiento por extrusión de PLA de alta velocidad | +0.9% | Centros de manufactura en APAC, transferencia de tecnología a UE/NA | Largo plazo (≥ 4 años) |

| Premiumización de bebidas funcionales listas para consumir que requieren barreras de alta claridad | +0.7% | América del Norte y Europa, emergente en APAC urbano | Mediano plazo (2-4 años) |

| Transición de cervecerías a vasos de fibra de llenado en caliente para la reducción de CO₂ | +0.4% | Regiones de elaboración artesanal de cerveza en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de los Consumidores de Envases de Bebidas de Un Solo Uso Compostables

La creciente conciencia sobre los microplásticos ha acelerado la preferencia por envases que se biodegradan verdaderamente. El metaanálisis de más de 30.000 estudios confirma que el PLA se hidroliza sin dejar fragmentos persistentes, a diferencia de los plásticos de origen petroquímico. Los objetivos obligatorios de reciclaje de la UE del 65% para 2025 y del 70% para 2030 amplifican la presión municipal para desviar las corrientes de residuos orgánicos. Los consumidores urbanos ahora aceptan sobreprecios por vasos compostables certificados, ya que las tarifas de eliminación se incorporan directamente a los presupuestos locales. Este cambio de comportamiento se alinea con la expansión de la recolección de orgánicos en la acera, sosteniendo la demanda de soluciones del mercado de cartón para bebidas con recubrimiento de barrera de PLA.

Prohibiciones Regulatorias de Vasos con Revestimiento de Polietileno en Regiones Clave

La prohibición de la UE sobre el bisfenol A en artículos en contacto con alimentos, vigente desde enero de 2025, elimina una tecnología de barrera convencional y acelera la adopción del PLA. China, Japón y Australia han promulgado o redactado normas de contacto con alimentos y reciclabilidad que imponen restricciones de sustancias y obligaciones de reciclabilidad. Estos marcos convierten los programas de cumplimiento temporal en cambios estructurales del mercado. A medida que los reguladores regionales se alinean, el mercado de cartón para bebidas con recubrimiento de barrera de PLA gana un impulso duradero frente a los incumbentes de polietileno.

Compromisos de Sostenibilidad de los Propietarios de Marcas y Objetivos de Transición a Fibra

Las multinacionales de bebidas y QSR ahora vinculan la compensación ejecutiva a las métricas de envases. Carlsberg apunta a envases totalmente renovables o reciclables y a una reducción del 50% en plástico fósil virgen. Ball Corporation planea un 85% de contenido reciclado para 2030. Las especificaciones de adquisición favorecen, por tanto, los recubrimientos de base biológica. El mercado de cartón para bebidas con recubrimiento de barrera de PLA se beneficia porque los proveedores que cumplen los objetivos de transición a fibra obtienen acceso a contratos de compra plurianuales.

Avances Técnicos en Líneas de Recubrimiento por Extrusión de PLA de Alta Velocidad

La innovación en procesos ha reducido la brecha de costos operativos con el polietileno. La extrusión multicapa continua ofrece recubrimientos de nanocelulosa-PLA que igualan las velocidades de línea comerciales y reducen casi por completo la entrada de oxígeno. El tratamiento térmico eleva la cristalinidad del PLA al 42% en 15 minutos a 100 °C, haciendo viables los vasos de fibra de llenado en caliente. La nueva planta tailandesa de NatureWorks, con una inversión de 350 millones de USD, suministrará 75.000 toneladas anuales a partir de 2025, aliviando los cuellos de botella en materias primas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor costo de producción de recubrimientos de PLA frente al PE | -1.4% | Manufactura global, agudo en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Infraestructura limitada de compostaje industrial | -0.8% | América del Norte y regiones de APAC en desarrollo | Mediano plazo (2-4 años) |

| Volatilidad del suministro de materia prima de ácido láctico tras la pandemia | -0.6% | Cadenas de suministro globales, concentradas en regiones agrícolas | Mediano plazo (2-4 años) |

| Limitaciones de resistencia al calor que restringen las aplicaciones para microondas | -0.5% | Aplicaciones de conveniencia para el consumidor a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo de Producción de Recubrimientos de PLA Frente al PE

Incluso después de que los pasos de evaporación energéticamente eficientes reduzcan los costos en un 90%, el PLA sigue teniendo un sobreprecio frente al polietileno. El gasto de capital en tornillos de alta temperatura y barriles resistentes a la corrosión eleva las barreras de entrada para los convertidores. Corbion informa una utilización de capacidad en toda la industria cercana al 55%, por lo que los costos fijos distribuidos en menos toneladas mantienen los diferenciales de precio. A menos que los mandatos eliminen el PE del mercado, la presión sobre los márgenes a corto plazo persiste para el mercado de cartón para bebidas con recubrimiento de barrera de PLA.

Infraestructura Limitada de Compostaje Industrial

La certificación por sí sola no garantiza una eliminación adecuada. Los sitios de compostaje industrial siguen siendo escasos fuera de Europa Occidental. Estudios de agencias ambientales de América del Norte muestran que muchos vasos con revestimiento de PLA aún terminan en vertederos porque los transportistas carecen de instalaciones preparadas para PLA. Los reguladores de Australia señalan brechas similares en la recolección y la educación del consumidor. La desalineación de la infraestructura socava la propuesta de valor ambiental que sustenta los precios premium en la industria de cartón para bebidas con recubrimiento de barrera de PLA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material Base de Recubrimiento: El PLA Virgen Domina Mientras los Híbridos se Aceleran

El PLA virgen controló el 56,82% de los ingresos de 2024 en el mercado de cartón para bebidas con recubrimiento de barrera de PLA, respaldado por cadenas de suministro maduras y trayectorias de cumplimiento normativo. Los híbridos de nanocelulosa-PLA crecen a una CAGR del 7,21% a medida que el procesamiento multicapa alcanza escala comercial y ofrece un 98% menos de entrada de oxígeno. El PLA reciclado sigue siendo un nicho porque las corrientes posconsumo son limitadas y las normas de contacto con alimentos son estrictas.

Los recubrimientos híbridos abordan las brechas de rendimiento anteriores, habilitando aplicaciones de llenado en caliente y larga vida útil que antes recurrían al polietileno. A medida que los convertidores licencian la tecnología de ranura de troquel, los volúmenes híbridos aumentarán, reduciendo las brechas de costos y elevando el tamaño general del mercado de cartón para bebidas con recubrimiento de barrera de PLA a nivel de material.

Por Formato de Envase para Bebidas: Los Vasos de Papel Lideran Mientras las Botellas se Aceleran

Los vasos de papel retienen el 61,64% de participación gracias a la demanda arraigada de QSR y los rápidos avances regulatorios en plásticos de un solo uso. Las botellas de papel registran la CAGR más alta del 6,17%, impulsadas por bebidas funcionales premium y lanzamientos de cerveza artesanal. Los cartones líquidos crecen de manera constante en el sector lácteo, mientras que los revestimientos para bag-in-box siguen siendo casos técnicos atípicos.

Las botellas de papel combinan el atractivo táctil de la fibra con un bajo peso en carbono. Las recientes mejoras de cartón de Billerud muestran cómo los proveedores adaptan la densidad y la rigidez para las formas de botella, facilitando los cambios de línea. A medida que aumentan las demandas de claridad y barrera, el mercado de cartón para bebidas con recubrimiento de barrera de PLA captura valor incremental de este cambio de formato.

Por Canal de Uso Final: La Escala de QSR se Encuentra con la Adopción Directa de Marcas

Los restaurantes de servicio rápido representaron el 39,53% de la demanda de 2024, aprovechando el poder de compra global. Sin embargo, las marcas de bebidas listas para consumir están proyectadas para superar a todos los canales con una CAGR del 5,93%. Las cadenas de café se mantienen estables mientras que los servicios de catering institucional siguen siendo sensibles al precio.

McDonald's ya ha convertido el 86,7% de los envases de cara al público a insumos renovables o reciclados. La adopción directa de marcas en bebidas listas para consumir añade pedidos de alto margen al mercado de cartón para bebidas con recubrimiento de barrera de PLA, porque las etiquetas premium aceptan sobreprecios unitarios para asegurar credenciales de sostenibilidad.

Análisis Geográfico

Europa representó el 34,07% de los ingresos globales en 2024 para el mercado de cartón para bebidas con recubrimiento de barrera de PLA, anclada por una estricta política química y extensas redes de compostaje. La prohibición de la UE sobre el BPA vigente desde enero de 2025 elimina un material de barrera rival clave, consolidando la demanda de PLA a largo plazo. Los programas municipales de residuos orgánicos en Alemania y Francia sustentan la confianza del consumidor en los vasos compostables.

Asia-Pacífico es la región de expansión más rápida con una CAGR del 7,64% hasta 2030. Las normas de contacto con alimentos de China, la Lista Positiva de Japón y la planta de PLA de 75.000 toneladas de Tailandia crean colectivamente un terreno fértil para la producción local y las exportaciones intrarregionales. Las ventajas de costos de manufactura compensan las mayores tarifas logísticas hacia Europa y América del Norte, por lo que los convertidores regionales buscan cada vez más cuentas de bebidas domésticas.

América del Norte registra un crecimiento constante a medida que las adquisiciones corporativas llenan los vacíos regulatorios. Las grandes cadenas de QSR y los cerveceros artesanales especifican envases de fibra compostable incluso cuando el acceso al compostaje municipal es desigual. California y varios estados del noreste invierten en el procesamiento de orgánicos, aliviando gradualmente las restricciones al final de la vida útil. A medida que el financiamiento público-privado amplía las instalaciones, el mercado de cartón para bebidas con recubrimiento de barrera de PLA gana una mayor presencia en América del Norte.

Panorama Competitivo

El mercado de cartón para bebidas con recubrimiento de barrera de PLA muestra una fragmentación moderada. Los cinco principales proveedores controlan poco menos del 40% de las ventas, dejando espacio para la entrada de innovadores. Smurfit Westrock, surgida de la fusión de Smurfit Kappa y WestRock, persigue sinergias de costos y posicionamiento de fibra renovable con ingresos combinados de 34.000 millones de USD.[1]WestRock, "Transacción para Crear un Líder Global en Envases Sostenibles," WESTROCK.COM Graphic Packaging destina 1.000 millones de USD a su planta de cartón recubierto en Waco que respalda formatos de bebidas sostenibles.[3]Graphic Packaging, "Formulario 10-K 2024," INVESTORS.GRAPHICPKG.COM

Los laminadores asiáticos especializados apuntan a tiradas por contrato para minoristas europeos de marca propia, aprovechando los menores costos laborales. Las asociaciones tecnológicas proliferan; el programa Blueloop de Huhtamaki alinea a los convertidores con los compuestos para agilizar las pruebas de fin de vida útil.[2]Huhtamaki, "Presentación para Inversores," HUHTAMAKI.COM Las oportunidades de espacio en blanco persisten en los grados de PLA resistentes al calor y en las líneas de PLA reciclado certificado.

La seguridad del suministro sigue siendo un tema estratégico. El análisis de Corbion muestra una utilización del 55%, lo que sugiere un margen limitado durante los picos de demanda. El nuevo presidente de NatureWorks prioriza la diversificación de materias primas, mientras que los procesadores de caña de azúcar en Tailandia firman acuerdos plurianuales que estabilizan los flujos de ácido láctico.

Líderes de la Industria de Cartón para Bebidas con Recubrimiento de Barrera de PLA

Huhtamaki Oyj

Stora Enso Oyj

Graphic Packaging International, LLC

International Paper Company

Smurfit WestRock plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La prohibición de la UE sobre el bisfenol A en materiales en contacto con alimentos entró en vigor, creando demanda inmediata de alternativas de barrera de PLA

- Octubre de 2024: Australia emitió una consulta de reforma de envases que propone umbrales obligatorios de reciclabilidad y contenido reciclado

- Julio de 2024: Smurfit Westrock reportó ventas del segundo trimestre de 3.000 millones de USD y subrayó el enfoque en envases a base de fibra

- Junio de 2024: La norma obligatoria de envases de mensajería exprés de China GB 43352-2023 entró en vigor, limitando los metales pesados y fomentando los sistemas de barrera de PLA

Alcance del Informe Global del Mercado de Cartón para Bebidas con Recubrimiento de Barrera de PLA

El Informe del Mercado de Cartón para Bebidas con Recubrimiento de Barrera de PLA está Segmentado por Material Base de Recubrimiento (PLA Virgen, PLA Reciclado, PLA Mezclado y Híbrido de Nanocelulosa-PLA), Formato de Envase para Bebidas (Vasos de Papel, Cartones Líquidos, Botellas de Papel, Latas de Aluminio con Funda y Revestimientos para Bag-In-Box), Canal de Uso Final (Restaurantes de Servicio Rápido (QSR), Cafeterías y Cafés, Venta Minorista para Llevar, Catering Institucional y Marcas de Bebidas Listas para Consumir) y Geografía (América del Norte, Europa, América del Sur, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| PLA Virgen |

| PLA Reciclado |

| PLA Mezclado (PLA + aditivos) |

| Híbrido de Nanocelulosa-PLA |

| Vasos de Papel |

| Cartones Líquidos |

| Botellas de Papel |

| Latas de Aluminio con Funda |

| Revestimientos para Bag-in-Box |

| Restaurantes de Servicio Rápido (QSR) |

| Cafeterías y Cafés |

| Venta Minorista para Llevar |

| Catering Institucional |

| Marcas de Bebidas Listas para Consumir |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Material Base de Recubrimiento | PLA Virgen | ||

| PLA Reciclado | |||

| PLA Mezclado (PLA + aditivos) | |||

| Híbrido de Nanocelulosa-PLA | |||

| Por Formato de Envase para Bebidas | Vasos de Papel | ||

| Cartones Líquidos | |||

| Botellas de Papel | |||

| Latas de Aluminio con Funda | |||

| Revestimientos para Bag-in-Box | |||

| Por Canal de Uso Final | Restaurantes de Servicio Rápido (QSR) | ||

| Cafeterías y Cafés | |||

| Venta Minorista para Llevar | |||

| Catering Institucional | |||

| Marcas de Bebidas Listas para Consumir | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cartón para bebidas con recubrimiento de barrera de PLA?

Se sitúa en 281,4 millones de USD en 2025 y está proyectado para alcanzar los 383,6 millones de USD en 2030.

¿Qué región lidera en la adopción de cartón para bebidas con recubrimiento de barrera de PLA?

Europa representa el 34,07% de los ingresos globales debido a las estrictas políticas químicas y la capacidad de compostaje.

¿Qué material de recubrimiento crece más rápido dentro de este segmento?

Los híbridos de nanocelulosa-PLA crecen a una CAGR del 7,21% porque reducen la entrada de oxígeno en un 98%.

¿Por qué las botellas de papel están ganando popularidad para las bebidas?

Combinan el posicionamiento de marca premium con un menor peso en carbono y ahora logran la vida útil requerida gracias a las barreras de PLA mejoradas.

¿Qué limita una adopción más rápida del PLA en los mercados emergentes?

Los mayores costos de recubrimiento y la infraestructura limitada de compostaje industrial ralentizan la penetración a pesar del interés regulatorio.

Última actualización de la página el: