PLA バリアコーティング飲料ボード市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

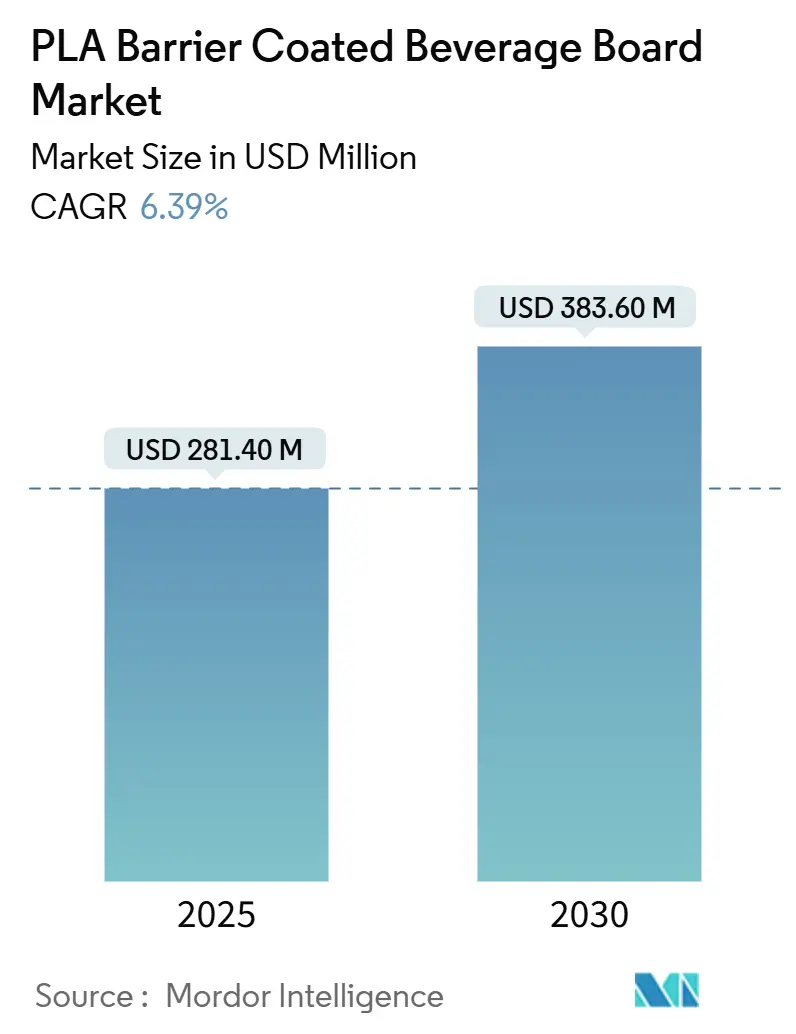

| 市場規模 (2025) | 281.40 百万米ドル |

| 市場規模 (2030) | 383.60 百万米ドル |

| 成長率 (2025 - 2030) | 6.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による PLA バリアコーティング飲料ボード市場分析

PLA バリアコーティング飲料ボード市場規模は2025年に2億8,140万 USD であり、2030年までに3億8,360万 USD に達する見込みで、CAGR 6.39% を反映しています。堅調な成長は、ビスフェノール A およびポリエチレンライナーに対する規制上の制限、ブランドオーナーのサステナビリティ義務、ならびにポリ乳酸(PLA)が商業用コンポスターにおいて有機廃棄物よりも速く分解されるという証拠に起因しています。産業用コンポスティング能力は PLA 供給への投資と並行して拡大しており、ナノセルロース-PLA 多層技術の進歩により酸素透過率が98% 削減されました。欧州が現在採用をリードしていますが、タイおよび中国における能力増強が予測期間中に生産経済を変化させるでしょう。競争は、コスト効率の高いコーティングラインを拡張し乳酸原料を確保できる統合製紙メーカーを中心に展開されています。

主要レポートのポイント

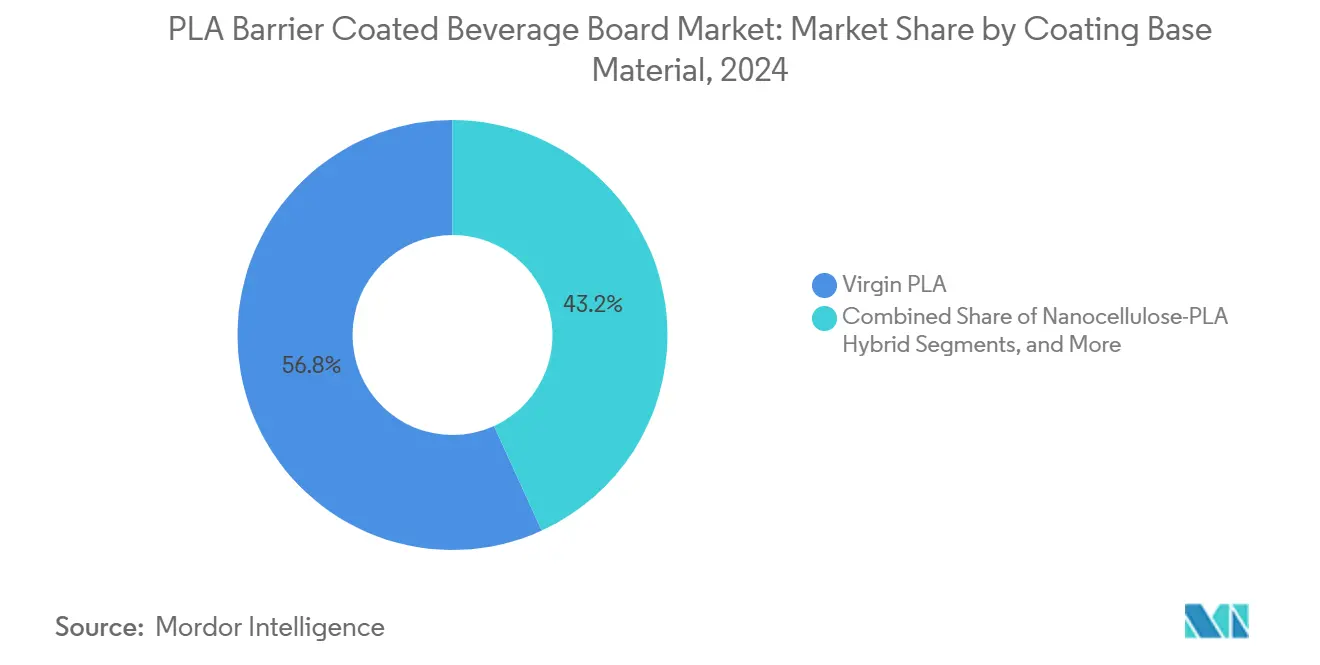

- コーティング基材別では、バージン PLA が2024年の PLA バリアコーティング飲料ボード市場シェアの56.82% をリードしました。

- 包装フォーマット別では、紙カップが2024年の PLA バリアコーティング飲料ボード市場規模の61.64% を占めました。

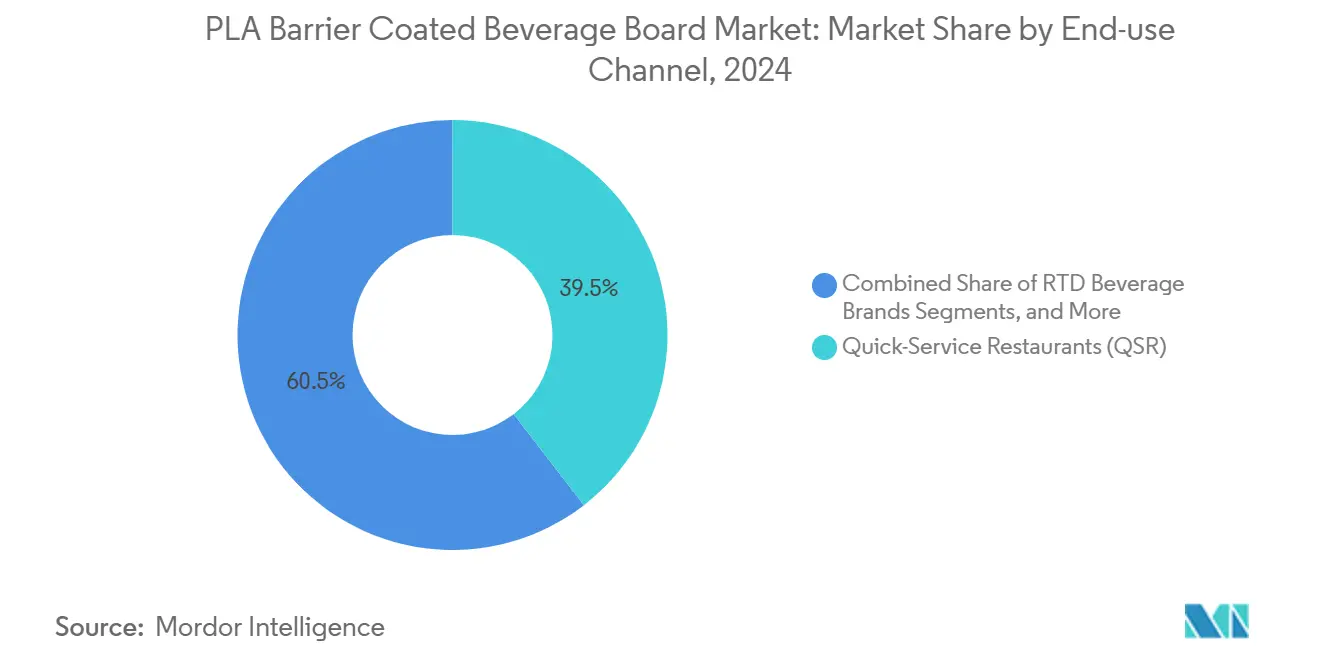

- エンドユーズチャネル別では、即飲み飲料ブランド向け PLA バリアコーティング飲料ボードが2025年~2030年の間に CAGR 5.93% で成長する見込みです。

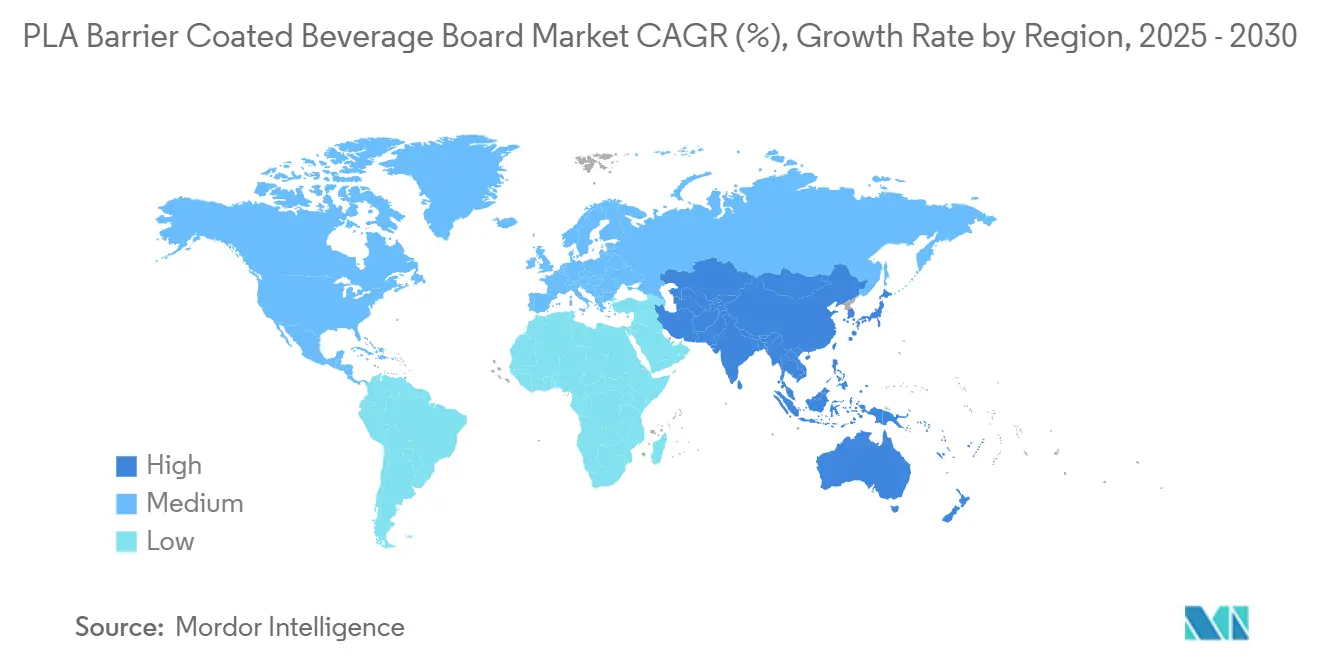

- 地域別では、アジア太平洋地域向け PLA バリアコーティング飲料ボードが2025年~2030年の間に CAGR 7.64% で成長する見込みです。

グローバル PLA バリアコーティング飲料ボード市場のトレンドとインサイト

促進要因の影響分析

| 促進要因 | CAGR 予測への影響(概算 %) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 堆肥化可能な使い捨て飲料包装に対する消費者需要の増大 | +1.2% | 北米および EU での早期採用を伴うグローバル | 中期(2~4年) |

| 主要地域におけるポリエチレンライニングカップの規制禁止 | +1.8% | 欧州および北米が中核、APAC へ拡大 | 短期(2年以内) |

| ブランドオーナーのサステナビリティコミットメントとファイバー切り替え目標 | +1.1% | 多国籍 QSR および飲料ブランドが主導するグローバル | 中期(2~4年) |

| 高速 PLA 押出コーティングラインの技術的進歩 | +0.9% | APAC の製造拠点、EU・北米への技術移転 | 長期(4年以上) |

| 高透明バリアを必要とする RTD 機能性飲料のプレミアム化 | +0.7% | 北米および欧州、都市部 APAC で新興 | 中期(2~4年) |

| CO₂ 削減に向けたホットフィル繊維ビールカップへの醸造所の移行 | +0.4% | 欧州および北米のクラフトブルーイング地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

堆肥化可能な使い捨て飲料包装に対する消費者需要の増大

マイクロプラスチックへの意識の高まりにより、真に生分解される包装への選好が加速しています。30,000件以上の研究のメタ分析により、PLA は石油系プラスチックとは異なり、持続性のある断片を残さずに加水分解することが確認されています。2025年までに65%、2030年までに70% という EU の義務的リサイクル目標は、有機廃棄物流を転換する自治体の圧力を高めています。都市部の消費者は、廃棄費用が地方予算に直接影響するため、認定堆肥化可能カップに対する価格プレミアムを受け入れるようになっています。この行動変容は、路肩有機物収集の拡大と相まって、PLA バリアコーティング飲料ボード市場ソリューションへの需要を持続させています。

主要地域におけるポリエチレンライニングカップの規制禁止

2025年1月に発効した食品接触物品におけるビスフェノール A の EU 禁止は、主流のバリア技術を排除し、PLA 採用を加速させます。中国、日本、オーストラリアは、物質制限および再利用可能性義務を課す食品接触および再利用可能性規則を制定または草案化しています。これらの枠組みは、一時的なコンプライアンスプログラムを構造的な市場変化へと転換します。地域の規制当局が整合するにつれ、PLA バリアコーティング飲料ボード市場はポリエチレン既存製品に対して持続的な勢いを獲得します。

ブランドオーナーのサステナビリティコミットメントとファイバー切り替え目標

飲料および QSR の多国籍企業は、現在、包装指標に役員報酬を連動させています。Carlsberg は完全再生可能または再利用可能なパックと、バージン化石プラスチックの50% 削減を目標としています。Ball Corporation は2030年までに85% のリサイクルコンテンツを計画しています。したがって、調達仕様はバイオベースコーティングを優先します。ファイバー切り替え目標を達成するサプライヤーが複数年の引き取り契約へのアクセスを獲得するため、PLA バリアコーティング飲料ボード市場は恩恵を受けます。

高速 PLA 押出コーティングラインの技術的進歩

プロセスイノベーションにより、ポリエチレンとの運営コスト差が縮小しています。連続多層押出により、商業ラインスピードに匹敵しながら酸素侵入をほぼ完全に削減するナノセルロース-PLA コーティングが実現します。熱処理により、100°C で15分以内に PLA 結晶化度が42% まで向上し、ホットフィル繊維カップが実現可能になります。NatureWorks の3億5,000万 USD のタイ工場は2025年から年間75,000トンを供給し、原材料のボトルネックを緩和します。

抑制要因の影響分析

| 抑制要因 | CAGR 予測への影響(概算 %) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| PE に対する PLA コーティングの高い生産コスト | -1.4% | グローバル製造、価格感応度の高い市場で顕著 | 短期(2年以内) |

| 産業用コンポスティングインフラの不足 | -0.8% | 北米および発展途上の APAC 地域 | 中期(2~4年) |

| パンデミック後の乳酸原料の供給変動 | -0.6% | グローバルサプライチェーン、農業地域に集中 | 中期(2~4年) |

| 電子レンジ対応用途を制限する耐熱性の限界 | -0.5% | グローバルな消費者利便性用途 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PE に対する PLA コーティングの高い生産コスト

エネルギー効率の高い蒸発工程でコストを90% 削減した後でも、PLA はポリエチレンに対してプレミアムを維持しています。高温スクリューおよび耐腐食性バレルへの設備投資は、コンバーターの参入障壁を高めます。Corbion は業界全体の設備稼働率が約55% と報告しており、より少ないトン数に固定費が分散されることで価格差が維持されます。規制によって PE が市場から排除されない限り、PLA バリアコーティング飲料ボード市場の近期的な利益率圧力は継続します。

産業用コンポスティングインフラの不足

認証だけでは適切な廃棄が保証されるわけではありません。産業用コンポスティング施設は西欧以外では依然として散在しています。北米の環境機関による研究では、PLA ライニングカップの多くが、運搬業者が PLA 対応施設を持たないために依然として埋め立て地に向かっていることが示されています。オーストラリアの規制当局も、収集および消費者教育における同様のギャップを指摘しています。インフラの不整合は、PLA バリアコーティング飲料ボード産業におけるプレミアム価格を支える環境的価値提案を損ないます。

セグメント分析

コーティング基材別:バージン PLA が支配しながらハイブリッドが加速

バージン PLA は、成熟したサプライチェーンとコンプライアンス実績に支えられ、PLA バリアコーティング飲料ボード市場の2024年収益の56.82% を占めました。ナノセルロース-PLA ハイブリッドは、多層加工が商業規模に達し酸素侵入を98% 削減するにつれ、CAGR 7.21% で成長しています。リサイクル PLA は、消費後ストリームが限られており食品接触規則が厳格なため、ニッチにとどまっています。

ハイブリッドコーティングは以前のパフォーマンスギャップに対処し、かつてポリエチレンがデフォルトであったホットフィルおよび長期保存用途を可能にします。コンバーターがスロットダイ技術をライセンス供与するにつれ、ハイブリッドの量が増加し、コスト差が縮小して材料レベルでの PLA バリアコーティング飲料ボード市場規模全体が拡大するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

飲料包装フォーマット別:紙カップがリードしながらボトルが加速

紙カップは、定着した QSR 需要と使い捨てプラスチックに関する迅速な規制上の成果により、61.64% のシェアを維持しています。紙ボトルは、プレミアム機能性飲料およびクラフトブリューのローンチに牽引され、最高の CAGR 6.17% を記録しています。液体カートンは乳製品で着実に成長し、バッグインボックスライナーは技術的な例外にとどまっています。

紙ボトルは触感的な繊維の魅力と低炭素重量を兼ね備えています。Billerud の最近のボード改良は、サプライヤーがボトル形状に合わせて密度と剛性を調整し、ライン切り替えを容易にする方法を示しています。透明性とバリア需要が高まるにつれ、PLA バリアコーティング飲料ボード市場はこのフォーマット転換から増分的な価値を獲得します。

エンドユーズチャネル別:QSR の規模とブランド直接採用の融合

クイックサービスレストランは2024年需要の39.53% を供給し、グローバルな購買力を活用しています。しかし、RTD 飲料ブランドは CAGR 5.93% で全チャネルを上回るペースで成長する見込みです。コーヒーチェーンは安定を維持し、施設給食業者は価格感応度が高いままです。

マクドナルドはすでにフロントオブハウスパックの86.7% を再生可能または再利用可能な原材料に転換しています。RTD 飲料におけるブランド直接採用は、プレミアムラベルがサステナビリティ認証を確保するために単位コストプレミアムを受け入れるため、PLA バリアコーティング飲料ボード市場に高マージンの注文を追加します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は2024年の PLA バリアコーティング飲料ボード市場のグローバル収益の34.07% を占め、厳格な化学物質政策と広範なコンポスティングネットワークに支えられています。2025年1月に発効した EU の BPA 禁止は、主要な競合バリア材料を排除し、長期的な PLA 需要を固定します。ドイツおよびフランスの自治体有機廃棄物プログラムは、堆肥化可能カップに対する消費者の信頼を支えています。

アジア太平洋地域は2030年まで CAGR 7.64% で最も急速に拡大する地域です。中国の食品接触規則、日本のポジティブリスト、タイの75,000トン PLA 工場が相まって、地域生産と域内輸出に肥沃な土壌を生み出しています。製造コストの優位性が欧州および北米への高い物流費を相殺するため、地域コンバーターはますます国内飲料アカウントを追求しています。

北米は、企業調達が規制上のギャップを埋めるにつれ、着実な成長を示しています。大手 QSR チェーンおよびクラフトブルワーは、自治体のコンポスティングアクセスが不均一であっても堆肥化可能な繊維パックを指定しています。カリフォルニア州および複数の北東部州が有機物処理に投資し、ライフエンドの制約を徐々に緩和しています。官民資金が施設を拡大するにつれ、PLA バリアコーティング飲料ボード市場は北米でより広いフットプリントを獲得します。

競合環境

PLA バリアコーティング飲料ボード市場は中程度の断片化を示しています。上位5社のサプライヤーが売上の40% 弱を占め、革新者の参入余地が残っています。Smurfit Kappa と WestRock の合併から生まれた Smurfit Westrock は、合算収益340億 USD でコスト相乗効果と再生可能繊維ブランディングを追求しています。[1]WestRock、「持続可能な包装のグローバルリーダーを創出する取引」、WESTROCK.COM Graphic Packaging は、持続可能な飲料フォーマットを支援するウェーコのコーティングボードミルに10億 USD を配分しています。[3]Graphic Packaging、「2024年フォーム10-K」、INVESTORS.GRAPHICPKG.COM

アジアの専門ラミネーターは、低い労働コストを活用して欧州のプライベートラベル食料品業者向けの契約生産を狙っています。技術パートナーシップが増殖しており、Huhtamaki の Blueloop プログラムはコンバーターとコンパウンダーを連携させてライフエンドテストを合理化しています。[2]Huhtamaki、「ロードショープレゼンテーション」、HUHTAMAKI.COM 耐熱 PLA グレードおよび認定リサイクル PLA ラインにホワイトスペースの機会が残っています。

供給セキュリティは戦略的な課題であり続けています。Corbion の分析では稼働率55% が示されており、需要急増時のバッファーが限られていることを示唆しています。NatureWorks の新社長は原料多様化を優先し、タイのアップストリームサトウキビ加工業者が乳酸フローを安定させる複数年契約に署名しています。

PLA バリアコーティング飲料ボード産業リーダー

Huhtamaki Oyj

Stora Enso Oyj

Graphic Packaging International, LLC

International Paper Company

Smurfit WestRock plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:食品接触材料におけるビスフェノール A の EU 禁止が発効し、PLA バリア代替品への即時需要が生まれました

- 2024年10月:オーストラリアが包装改革に関する協議を発表し、義務的な再利用可能性および再利用可能コンテンツの閾値を提案しました

- 2024年7月:Smurfit Westrock が第2四半期売上30億 USD を報告し、繊維ベース包装への注力を強調しました

- 2024年6月:中国の強制的な宅配包装標準 GB 43352-2023 が発効し、重金属を制限して PLA バリアシステムを奨励しました

グローバル PLA バリアコーティング飲料ボード市場レポートの範囲

PLA バリアコーティング飲料ボード市場レポートは、コーティング基材(バージン PLA、リサイクル PLA、ブレンド PLA、ナノセルロース-PLA ハイブリッド)、飲料包装フォーマット(紙カップ、液体カートン、紙ボトル、スリーブ付きアルミ缶、バッグインボックスライナー)、エンドユーズチャネル(クイックサービスレストラン(QSR)、コーヒーショップおよびカフェ、オンザゴーリテール、施設給食、RTD 飲料ブランド)、および地域(北米、欧州、南米、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| バージン PLA |

| リサイクル PLA |

| ブレンド PLA(PLA+添加剤) |

| ナノセルロース-PLA ハイブリッド |

| 紙カップ |

| 液体カートン |

| 紙ボトル |

| スリーブ付きアルミ缶 |

| バッグインボックスライナー |

| クイックサービスレストラン(QSR) |

| コーヒーショップおよびカフェ |

| オンザゴーリテール |

| 施設給食 |

| RTD 飲料ブランド |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コーティング基材別 | バージン PLA | ||

| リサイクル PLA | |||

| ブレンド PLA(PLA+添加剤) | |||

| ナノセルロース-PLA ハイブリッド | |||

| 飲料包装フォーマット別 | 紙カップ | ||

| 液体カートン | |||

| 紙ボトル | |||

| スリーブ付きアルミ缶 | |||

| バッグインボックスライナー | |||

| エンドユーズチャネル別 | クイックサービスレストラン(QSR) | ||

| コーヒーショップおよびカフェ | |||

| オンザゴーリテール | |||

| 施設給食 | |||

| RTD 飲料ブランド | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

PLA バリアコーティング飲料ボード市場の現在の価値はいくらですか?

2025年に2億8,140万 USD であり、2030年までに3億8,360万 USD に達する見込みです。

PLA バリアコーティング飲料ボードの採用をリードしている地域はどこですか?

欧州は厳格な化学物質政策とコンポスティング能力により、グローバル収益の34.07% を占めています。

このセグメント内で最も速く成長しているコーティング材料はどれですか?

ナノセルロース-PLA ハイブリッドは、酸素侵入を98% 削減するため、CAGR 7.21% で成長しています。

紙ボトルが飲料で人気を集めているのはなぜですか?

プレミアムブランディングと低炭素重量を兼ね備え、改良された PLA バリアにより必要な保存期間を達成できるようになりました。

新興市場での PLA 採用を遅らせているものは何ですか?

規制上の関心にもかかわらず、高いコーティングコストと産業用コンポスティングインフラの不足が普及を遅らせています。

最終更新日: