Taille et part du marché de la pistache

Analyse du marché de la pistache par Mordor Intelligence

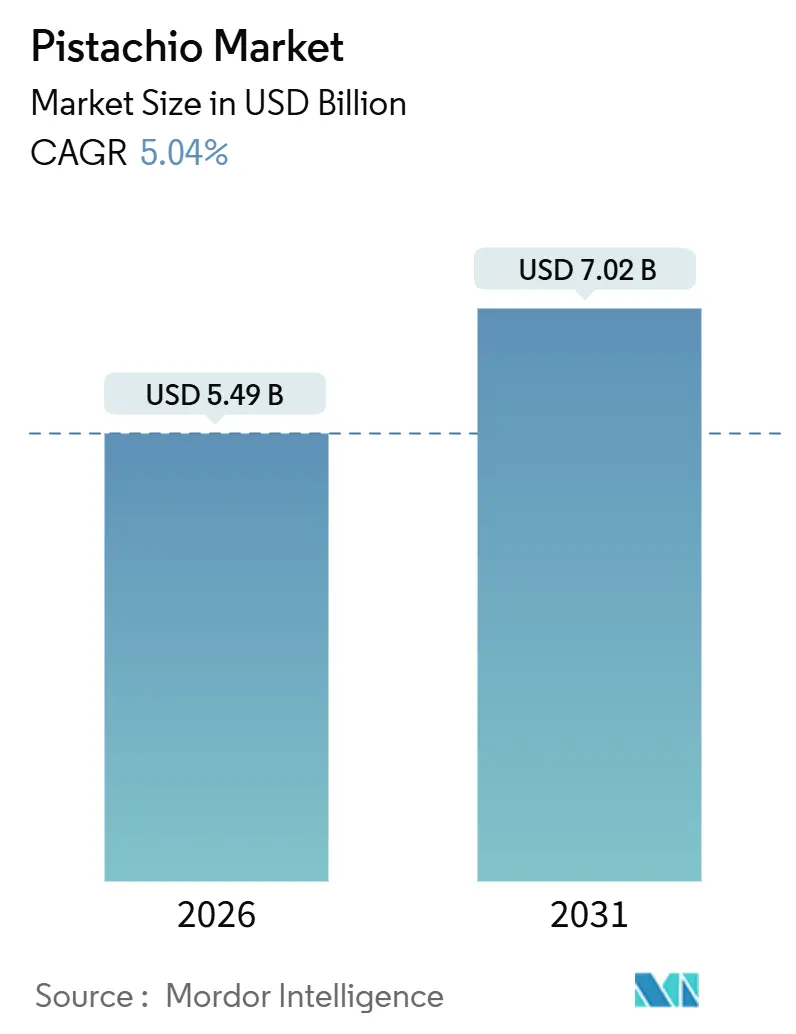

La taille du marché de la pistache est estimée à 5,49 milliards USD en 2026 et devrait atteindre 7,02 milliards USD d'ici 2031, reflétant un TCAC de 5,04 % durant la période de prévision. La demande robuste des consommateurs pour les protéines d'origine végétale, la premiumisation des noix de collation et la croissance soutenue des superficies dans les régions résistantes à la sécheresse soutiennent cette expansion. Les transformateurs intégrés verticalement accroissent leur capacité pour fidéliser les producteurs et capter de la valeur via les circuits de vente au détail de marque, tandis que les plateformes de traçabilité par blockchain facilitent la conformité des détaillants en Amérique du Nord et en Europe[1]Source : Service agricole étranger du Département de l'agriculture des États-Unis, « Tree Nuts Annual_Beijing_China », fas.usda.gov. L'irrigation de précision et la cartographie des intrants par drone réduisent la consommation d'eau et d'engrais, protégeant les producteurs de l'impact du durcissement des réglementations sur les eaux souterraines et de la pénurie de main-d'œuvre. L'offre contrasaisonnière en provenance d'Argentine et d'Australie constitue une couverture contre le risque climatique en Californie et en Iran, bien que les cycles d'alternance et les allocations d'eau volatiles continuent d'injecter de la variabilité sur le marché de la pistache.

Principaux enseignements du rapport

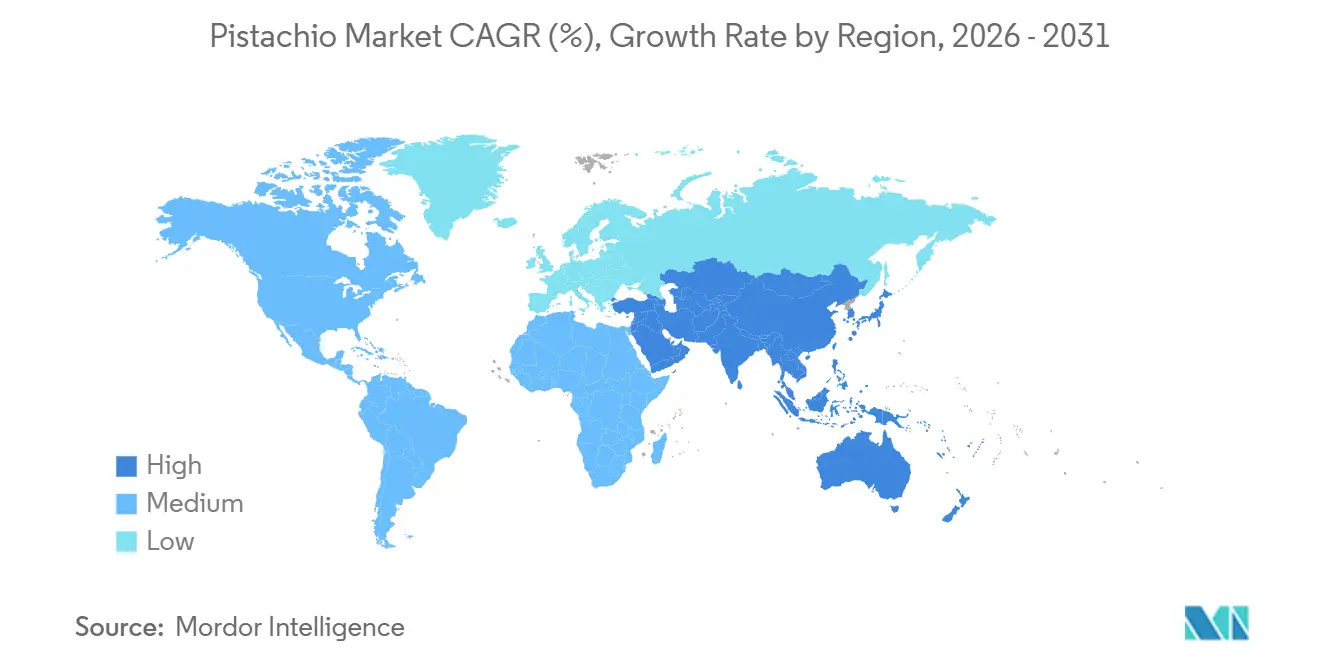

- Par géographie, l'Amérique du Nord a dominé la part du marché de la pistache avec 42 % en 2025, tandis que la région Asie-Pacifique devrait afficher le TCAC le plus élevé, soit 5,1 %, de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la pistache

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des superficies avec des porte-greffes résistants à la sécheresse | +0.8% | Amérique du Nord, Moyen-Orient et Amérique du Sud | Moyen terme (2-4 ans) |

| Cultivars à cycle court permettant des régimes de double récolte | +0.7% | Amérique du Nord, Australie | Long terme (≥ 4 ans) |

| Demande croissante de protéines d'origine végétale | +0.9% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Premiumisation des noix de collation dans les circuits en vrac et comme ingrédients | +0.6% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence de la traçabilité par blockchain du producteur au torréfacteur | +0.3% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Cartographie des rendements par drone pour optimiser les intrants | +0.4% | Amérique du Nord, Australie et Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des superficies avec des porte-greffes résistants à la sécheresse

Les porte-greffes résistants à la sécheresse sont de plus en plus adoptés pour étendre la culture de la pistache dans des zones semi-arides auparavant considérées comme inadaptées. Les essais indiquent que ces porte-greffes maintiennent de bonnes performances de rendement même en conditions d'irrigation déficitaire, ce qui les rend précieux dans les régions confrontées à la pénurie d'eau. Des programmes de financement publics soutiennent des initiatives de sélection variétale visant à améliorer la tolérance à la salinité, en particulier dans les zones où la qualité des eaux souterraines est médiocre[2]Source : Institut national de l'alimentation et de l'agriculture, « Specialty Crop Research Initiative », nifa.usda.gov. Des pays d'Amérique du Sud, du Moyen-Orient et d'Océanie adoptent également ces porte-greffes, diversifiant ainsi les bases de production mondiales. Les producteurs signalent que les porte-greffes résistants à la sécheresse permettent la mécanisation de la récolte, réduisent les coûts des intrants et favorisent la croissance des superficies tout en stabilisant l'offre dans les principales régions productrices.

Cultivars à cycle court permettant des régimes de double récolte

Les cultivars à maturation précoce transforment la production de pistaches en réduisant le temps nécessaire pour atteindre les récoltes commerciales. Ces variétés contribuent à atténuer les cycles d'alternance, permettant aux producteurs de planifier des plantations séquentielles qui stabilisent la production. Les installations de transformation s'adaptent avec des systèmes de décorticage flexibles capables de traiter plusieurs cultivars sans interruption, soutenant une tarification premium pour des lots différenciés. Dans les régions sujettes aux pluies de début d'automne, des fenêtres de récolte plus courtes réduisent les risques de contamination et améliorent la qualité des produits. Les cultivars à cycle court offrent des poids de cerneaux plus élevés et des rendements plus fiables durant les années de forte production, jouant un rôle croissant dans l'équilibre entre l'offre et la demande tout en améliorant la rentabilité.

Demande croissante de protéines d'origine végétale

Les pistaches sont de plus en plus reconnues comme une source complète de protéines d'origine végétale, fournissant tous les acides aminés essentiels dont le corps a besoin. Les acheteurs d'ingrédients dans les secteurs des substituts de viande, des substituts laitiers et de la nutrition sportive intègrent de plus en plus les protéines de pistache dans leurs formulations. L'intérêt croissant des consommateurs pour la santé et la durabilité a élevé les pistaches au rang de choix premium parmi les protéines végétales. Les importations vers les grands marchés asiatiques et latino-américains continuent d'augmenter, reflétant une forte croissance de la demande. La recherche nationale explore des opportunités de culture locale pour réduire la dépendance aux importations, tandis que la protéine de pistache est de plus en plus reconnue comme un moteur de la demande, positionnant cette culture comme un ingrédient central dans la nutrition d'origine végétale.

Premiumisation des noix de collation dans les circuits en vrac et comme ingrédients

Les segments premium de la pistache, notamment les variétés biologiques, aromatisées et d'origine unique, commandent des primes de prix significatives par rapport aux grades courants. Les superficies dédiées à la production biologique sont en expansion, tandis que les pistaches aromatisées gagnent en popularité sur les marchés nord-américains et européens[3]Source : Service national de statistiques agricoles, « California Pistachio Reports », nass.usda.gov. Les grands transformateurs investissent dans des installations de torréfaction et d'aromatisation pour capter de la valeur via les circuits de vente au détail de marque. Les pistaches d'origine unique provenant des régions productrices traditionnelles sont commercialisées pour leur provenance et la qualité de leurs cerneaux, séduisant des segments de consommateurs de niche. La premiumisation améliore les revenus des producteurs et renforce la fidélité des consommateurs à des marques spécifiques, les pistaches biologiques, aromatisées et d'origine unique étant appelées à rester des domaines de croissance clés à mesure que les préférences évoluent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des noix du désert émergentes | -0.5% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Allocations d'eau volatiles dans les principales régions d'origine | -0.6% | Amérique du Nord (Californie) et Moyen-Orient (Iran) | Court terme (≤ 2 ans) |

| Variations d'offre liées à l'alternance gonflant les coûts de stocks | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre face au durcissement des politiques migratoires | -0.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des noix du désert émergentes

Des cultures du désert alternatives telles que la sacha inchi, le souchet et la mongongo pénètrent le marché avec des profils nutritionnels comparables. Ces noix sont souvent commercialisées à des prix inférieurs, exerçant une pression concurrentielle sur les marges des ingrédients à base de pistaches. La sacha inchi est promue pour sa haute teneur en protéines, tandis que les souchets sont positionnés comme des options sans allergènes contournant les contraintes d'étiquetage. Les origines émergentes en Amérique latine explorent la culture de la pistache parallèlement à ces alternatives, diversifiant les sources de protéines. Les cultures du désert alternatives séduisent fortement les consommateurs soucieux de leur santé en quête de diversité dans les régimes végétaux, et cette concurrence devrait façonner les stratégies de prix tout en encourageant l'innovation dans les produits à base de pistaches.

Allocations d'eau volatiles dans les principales régions d'origine

La disponibilité de l'eau demeure un défi critique pour les producteurs de pistaches dans les principales régions productrices. En Californie, les allocations d'eau de l'État fluctuent de manière significative, entraînant une dépendance accrue aux eaux souterraines, soumises à une réglementation croissante. En Iran, le déclin des aquifères a réduit les superficies productives, créant une incertitude pour les producteurs dans les provinces clés. Si l'Australie offre un certain soulagement contrasaisonnier, ses volumes restent limités par rapport aux fournisseurs traditionnels. L'incertitude des approvisionnements en eau fait augmenter les coûts de production et complique la planification à long terme, la volatilité des allocations étant susceptible de rester un défi déterminant qui influence les décisions d'investissement et façonne la stabilité de l'offre de pistaches.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

L'Amérique du Nord représentait 42 % de la part du marché de la pistache en 2025, soulignant sa position de principal fournisseur régional. La Californie reste au cœur de la production, soutenue par des transformateurs intégrés verticalement qui améliorent la capacité et les rendements grâce à des stratégies de premiumisation. L'adoption de l'irrigation de précision et de la traçabilité par blockchain améliore la stabilité de l'offre et renforce la confiance des détaillants. Le Mexique et le Canada contribuent de manière significative aux flux commerciaux régionaux, avec des structures tarifaires favorables qui facilitent l'importation de marchandises. L'Amérique du Nord devrait maintenir son leadership dans l'approvisionnement mondial en pistaches, bien que les restrictions sur les eaux souterraines soulignent la nécessité de pratiques durables. L'envergure, les infrastructures et la base de consommateurs établie de la région garantissent sa domination continue tant sur les marchés intérieurs qu'à l'exportation.

La région Asie-Pacifique devrait atteindre un TCAC de 5,1 % d'ici 2031, ce qui en fait la zone à la croissance la plus rapide du marché de la pistache. La demande croissante en Chine et en Inde stimule les importations, soutenues par des ajustements tarifaires et des réformes fiscales qui améliorent l'accessibilité de ces produits. L'expansion de la pénétration du commerce électronique et les campagnes de sensibilisation à la santé stimulent davantage la consommation, positionnant les pistaches comme une protéine végétale privilégiée. L'Australie contribue à l'offre contrasaisonnière, tandis que la production émergente d'Afrique du Sud apporte une diversification supplémentaire. La région Asie-Pacifique devrait accroître régulièrement sa taille de marché, portée par une croissance structurelle de la demande et une consommation croissante des classes moyennes. Cette dynamique souligne le rôle central de la région comme moteur clé de la croissance du commerce mondial de la pistache.

L'Europe continue de croître régulièrement, avec des pays tels que la Grèce, l'Espagne et l'Italie qui augmentent leurs plantations pour réduire leur dépendance aux importations. L'industrie confiserie turque consomme la majorité de sa production intérieure, nécessitant parfois des importations des régions voisines pour maintenir un approvisionnement stable. Les limites aflatoxines de l'Union européenne favorisent les exportateurs des régions dotées de systèmes avancés de manutention post-récolte et de traçabilité. L'Europe devrait maintenir une croissance modérée, portée par une demande croissante de noix de collation premium et d'applications comme ingrédients. Sans être la région la plus grande ni la plus dynamique, l'accent mis par l'Europe sur les normes de qualité et la durabilité en fait un marché essentiel pour les exportateurs recherchant différenciation et conformité.

Paysage concurrentiel

Des entreprises telles que Wonderful Pistachios et Setton Pistachio jouent un rôle significatif dans la structuration du secteur de la pistache. Ces entreprises gèrent de vastes vergers, des installations de transformation avancées et des réseaux logistiques intégrés pour rationaliser la livraison de la ferme au marché. Leurs stratégies s'articulent autour de la premiumisation, de l'efficacité opérationnelle et de la durabilité, renforçant leur leadership sur les marchés intérieurs comme à l'exportation. Les investissements dans les infrastructures et l'image de marque renforcent la fidélité des producteurs tout en captant de la valeur grâce à des offres de vente au détail différenciées. En fixant des références en matière de prix, de qualité et d'innovation, ces entreprises influencent le marché dans son ensemble et établissent des normes que les acteurs plus petits suivent souvent. Leur envergure et leur adoption de technologies avancées les positionnent comme des moteurs clés de la croissance du secteur à long terme.

Les petits producteurs restent essentiels à la chaîne d'approvisionnement en pistaches et à la part du marché de la pistache, collaborant souvent au sein de coopératives et d'associations pour gérer les exportations et maintenir des normes de qualité. Malgré les défis tels que la pénurie d'eau et des structures de production fragmentées, leurs efforts collectifs garantissent une participation continue au commerce mondial. Les producteurs contrasaisonniers, tels que SolFrut, tirent parti d'avantages temporels en approvisionnant les marchés durant les années creuses, sécurisant des primes et stabilisant leur offre. La certification biologique offre des opportunités de différenciation, bien que la période de transition puisse être financièrement difficile pour les producteurs plus petits. Ces parties prenantes illustrent la diversité des modèles de production, où la collaboration et les stratégies de timing sont essentielles pour maintenir la présence sur le marché et la compétitivité.

Les avancées technologiques transforment le marché de la pistache. Des innovations telles que la traçabilité par blockchain, l'agronomie guidée par drone et la récolte mécanisée sont de plus en plus adoptées par les parties prenantes disposant des ressources nécessaires pour investir dans des infrastructures modernes. Ces technologies réduisent la dépendance à la main-d'œuvre, améliorent le débit et garantissent la conformité aux exigences des détaillants. Les transformateurs familiaux font souvent face à des difficultés pour adopter ces technologies, tandis que les vergers nouvellement établis par des entreprises telles que Setton Pistachio et SolFrut intègrent des systèmes avancés dès le départ. Cela les positionne à parité de coûts avec les fournisseurs établis à mesure qu'ils se développent. Les parties prenantes qui adoptent l'innovation renforcent leur résilience et sécurisent une croissance à long terme, tandis que celles qui prennent du retard risquent la marginalisation dans un marché de plus en plus porté par l'efficacité, la durabilité et le progrès technologique.

Développements récents du secteur

- Décembre 2025 : Le Canada connaît une épidémie croissante de salmonelle associée à des pistaches importées et à des produits à base de pistaches, avec plus de 150 cas confirmés en laboratoire signalés dans plusieurs provinces. En réponse, l'Agence canadienne d'inspection des aliments (ACIA) a initié plusieurs rappels de produits et imposé des restrictions à l'importation, ainsi que des tests obligatoires pour les pistaches originaires d'Iran, afin de réduire le risque de contamination supplémentaire. Cette épidémie, ainsi que les rappels de produits qui s'ensuivent, affecte la confiance du marché et influence la dynamique de l'offre des importations de pistaches et des ventes au détail au Canada.

- Mai 2025 : Wonderful Pistachios a lancé sa campagne de marketing intégrée « The Don't Hold Back Snack » aux États-Unis en prévision d'une récolte record de pistaches en Californie. Cette initiative globale comprend des publicités télévisées, des promotions hors domicile sur neuf grands marchés et des apparitions de célébrités dans des podcasts, visant à accroître la demande des consommateurs et à renforcer la visibilité de la marque. La campagne met en avant la préférence croissante des consommateurs pour les pistaches en tant que collation savoureuse et riche en protéines, et s'inscrit dans la croissance globale du marché portée par la hausse de la demande mondiale de produits à base de pistaches.

- Janvier 2025 : California Pistachios a lancé l'initiative Better Nut en Inde pour positionner les pistaches comme un choix de collation plus sain. Cette expansion met en avant les bienfaits des protéines d'origine végétale et vise à renforcer la notoriété auprès des consommateurs dans un segment de marché en forte croissance.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de la pistache comme les ventes commerciales de pistaches en coque et décortiquées, crues ou grillées, dans les circuits de la vente au détail, de la restauration, des ingrédients et de l'exportation en vrac. Selon Mordor Intelligence, nous suivons les volumes conventionnels et certifiés biologiques provenant de vergers aux États-Unis, en Turquie, en Iran et d'autres producteurs mineurs, puis nous suivons les fruits à travers la transformation, l'emballage et la distribution jusqu'à leur premier point de vente final.

Exclusion du champ d'application : Les huiles à base de pistache, les dérivés cosmétiques et les mélanges de produits à base de plusieurs fruits à coque ne sont pas concernés par cette évaluation.

Aperçu de la segmentation

- Par géographie

- Amérique du Nord

- États-Unis

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructures

- Analyse de la saisonnalité

- Canada

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructures

- Analyse de la saisonnalité

- Mexique

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructures

- Analyse de la saisonnalité

- États-Unis

- Europe

- Grèce

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructures

- Analyse de la saisonnalité

- Espagne

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructures

- Analyse de la saisonnalité

- Italie

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructures

- Analyse de la saisonnalité

- Allemagne

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructures

- Analyse de la saisonnalité

- France

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructures

- Analyse de la saisonnalité

- Allemagne

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructures

- Analyse de la saisonnalité

- Grèce

- Asie-Pacifique

- Chine

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructures

- Analyse de la saisonnalité

- Inde

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructures

- Analyse de la saisonnalité

- Australie

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructures

- Analyse de la saisonnalité

- Chine

- Amérique du Sud

- Brésil

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructures

- Analyse de la saisonnalité

- Argentine

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructures

- Analyse de la saisonnalité

- Brésil

- Moyen-Orient

- Turquie

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructures

- Analyse de la saisonnalité

- Iran

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructures

- Analyse de la saisonnalité

- Syrie

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructures

- Analyse de la saisonnalité

- Turquie

- Afrique

- Égypte

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructures

- Analyse de la saisonnalité

- Afrique du Sud

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructures

- Analyse de la saisonnalité

- Égypte

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des propriétaires de vergers, des transformateurs, des négociants en vrac, des acheteurs d'ingrédients et des responsables de catégories en Amérique du Nord, en Europe, au Moyen-Orient et en Asie-Pacifique nous aident à valider les hypothèses de rendement, les prix de vente moyens, les écarts de qualité et les poches de demande émergentes. Les enseignements tirés de ces conversations permettent de combler les lacunes que les statistiques publiées ne permettent pas de combler.

Recherche documentaire

Nos analystes commencent par utiliser des ensembles de données publiques faisant autorité, tels que les rapports sur les surfaces cultivées de l'USDA NASS, les statistiques sur les cultures de FAOSTAT, les valeurs d'expédition d'ITC Trade Map, les flux d'importation d'Eurostat COMEXT et les bilans d'approvisionnement de l'International Nut & Dried Fruit Council. Les documents déposés par les entreprises, les présentations aux investisseurs et les données douanières gouvernementales enrichissent la base de référence, tandis que les ressources payantes telles que D&B Hoovers et Questel complètent les données financières et les tendances en matière de brevets lorsque cela s'avère pertinent. Ces sources établissent des corridors de production, de commerce et de prix moyen qui sous-tendent le modèle. La liste des recherches documentaires citée ici est illustrative plutôt qu'exhaustive, et de nombreuses références supplémentaires ont contribué à la construction finale.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la superficie récoltée × rendement est d'abord réalisée pays par pays. Les exportations et les disparitions sur le marché intérieur sont ensuite alignées sur les coefficients de consommation dérivés des données des enquêtes nutritionnelles et des taux de pénétration des snacks. Des vérifications croisées ascendantes, un échantillonnage du débit des transformateurs, des audits de circuits et des écarts de prix moyens entre la coquille et l'amande permettent d'ajuster les totaux en cas de divergence. Les variables clés introduites dans le modèle comprennent les cycles de production alternatifs, l'expansion des surfaces cultivées, la récupération moyenne des cerneaux, la consommation de snacks par habitant et les tendances des prix de gros. Les prévisions font appel à une régression multivariée qui relie ces facteurs à des indicateurs macroéconomiques tels que le revenu disponible et l'urbanisation, une technique dont nos experts confirment qu'elle reflète la dynamique des achats dans le monde réel.

Cycle de validation et de mise à jour des données

Les résultats des modèles sont soumis à des contrôles de variance par rapport à des données commerciales indépendantes et à des références de production Statista avant d'être examinés par les responsables. Les rapports sont actualisés chaque année, avec des mises à jour en milieu de cycle déclenchées par des événements importants tels que les sécheresses ou les changements tarifaires. Un dernier passage des analystes a lieu juste avant la livraison afin de s'assurer que les clients reçoivent la vue la plus récente.

Pourquoi la ligne de base de la pistache de Mordor gagne la confiance des acheteurs

Les estimations publiées divergent souvent parce que les entreprises choisissent des produits différents, des points d'ancrage pour les prix et des rythmes de mise à jour différents. Nous reconnaissons d'emblée ces écarts.

Les principaux facteurs d'écart sont les suivants : certaines études regroupent les produits aromatisés à valeur ajoutée ou des catégories plus larges de noix dans les totaux ; d'autres appliquent des prix à la production uniformes dans toutes les régions ou reprennent des années de référence plus anciennes sans tenir compte de l'augmentation de la superficie aux États-Unis en 2024. Mordor Intelligence ne prend en compte que les formes de noix comestibles, actualise ses données chaque année et tient compte des variations de rendement régionales, ce qui permet à notre chiffre de base de 2025 d'être équilibré et traçable.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 5,67 milliards de dollars | Renseignements sur le Mordor | Mordor Intelligence ne rapporte que les formes de noix comestibles, procède à des mises à jour annuelles et tient compte des variations de rendement régionales, ce qui permet à notre chiffre de base de 2025 d'être équilibré et traçable. |

| 4,58 milliards de dollars | Conseil mondial A | Couverture plus étroite des produits et cartographie minimale du commerce informel |

| 5,79 milliards de dollars | Journal professionnel B | Agrégation des noix avec des hypothèses de prix uniformes |

Ces comparaisons montrent que la sélection rigoureuse du champ d'application de Mordor et l'actualisation régulière des données créent une base fiable sur laquelle les clients peuvent s'appuyer pour prendre des décisions stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la pistache et ses perspectives de croissance ?

La taille du marché de la pistache s'élève à 5,49 milliards USD en 2026, avec une prévision d'atteindre 7,02 milliards USD d'ici 2031.

À quel rythme le marché de la pistache croît-il ?

Le marché se développe à un TCAC de 5,04 % jusqu'en 2031.

Quelle région détient la plus grande part du marché de la pistache ?

L'Amérique du Nord détient 42 % de part de marché en 2025.

Quelle région affiche la croissance de consommation la plus rapide ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 5,1 % jusqu'en 2031, portée par les importations en Chine et en Inde.

Quelles technologies améliorent l'efficacité de la production de pistaches ?

La cartographie des intrants par drone, la traçabilité par blockchain et les porte-greffes résistants à la sécheresse réduisent les coûts et améliorent les niveaux de conformité.

Dernière mise à jour de la page le: