Taille et parts du marché des amandes

Analyse du marché des amandes par Mordor Intelligence

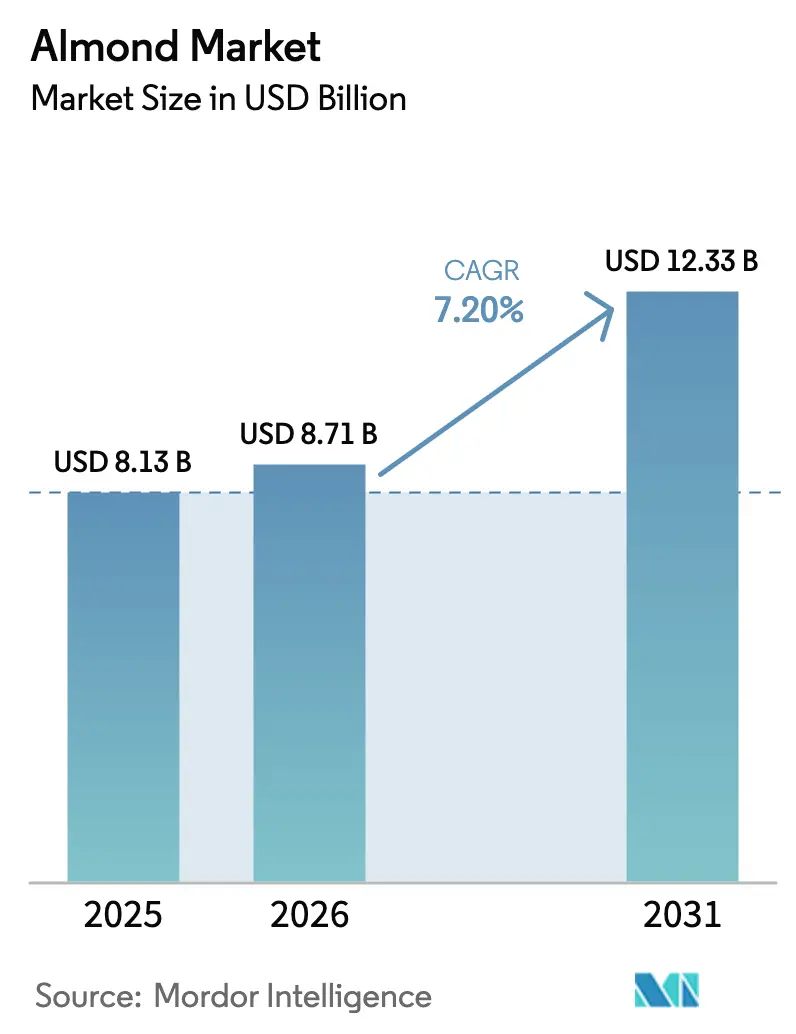

La taille du marché des amandes devrait s'étendre de 8,13 milliards USD en 2025 et 8,71 milliards USD en 2026 à 12,33 milliards USD d'ici 2031, enregistrant un TCAC de 7,20 % entre 2026 et 2031. La forte adoption des produits laitiers d'origine végétale, la mécanisation des vergers et les programmes de sélection résilients font évoluer les amandes d'une simple collation vers une source stratégique de protéines qui sous-tend une grande partie de la chaîne alimentaire mondiale à base de plantes. La croissance de la demande de la classe moyenne en Asie, le positionnement en tant qu'ingrédient premium en Europe et la transformation verticalement intégrée en Californie créent des opportunités de valorisation des prix, malgré une pression persistante sur les prix à la ferme. L'irrigation de précision, les porte-greffes édités génomiquement et les programmes de crédits carbone réduisent l'exposition au risque hydrique tout en renforçant la confiance des investisseurs dans les actifs vergers à long terme. La consolidation parmi les transformateurs permet des mises à niveau à forte intensité de capital, telles que la stérilisation à la vapeur, qui soutiennent des règles plus strictes en matière d'aflatoxines dans les pays importateurs. Ces développements positionnent le marché des amandes pour une création de valeur durable, même si les producteurs font face à des quotas d'eaux souterraines et à des pics de coûts de pollinisation.

Principaux enseignements du rapport

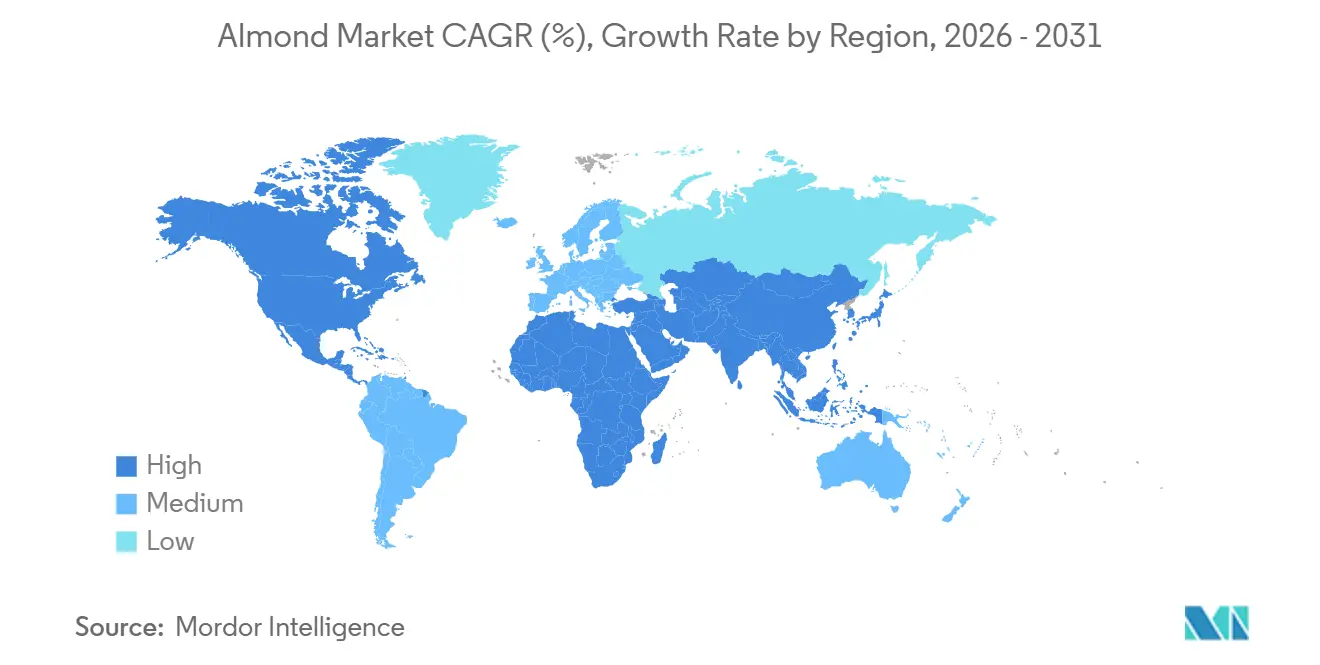

- Par géographie, l'Amérique du Nord a dominé la part du marché des amandes en 2025, avec 38,2 %, tandis que la région Asie-Pacifique devrait se développer à un TCAC de 7,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des amandes

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante des industries des produits laitiers d'origine végétale et de la confiserie | +1.8% | Mondial, avec une concentration en Amérique du Nord et dans les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des vergers mécanisés | +1.2% | Amérique du Nord (Californie), Australie et Espagne (zones irriguées) | Long terme (≥ 4 ans) |

| Subventions gouvernementales pour la culture des noix | +0.8% | Amérique du Nord (USDA MAP), Espagne (PAC), Australie (MASC) et Chili | Court terme (≤ 2 ans) |

| Les porte-greffes édités génomiquement améliorent la tolérance à la salinité | +0.6% | Amérique du Nord (Vallée centrale de Californie), Australie (Bassin Murray-Darling) et Espagne (Andalousie) | Long terme (≥ 4 ans) |

| Primes de crédits carbone pour les amandes à faible consommation d'eau « blue-footer » | +0.4% | Amérique du Nord (Californie) et Australie, avec des programmes pilotes en Espagne | Moyen terme (2 à 4 ans) |

| Les variétés d'amandes à haute teneur en acide oléique prolongent la durée de conservation des collations | +0.9% | Mondial, avec adoption précoce dans les centres de transformation en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des industries des produits laitiers d'origine végétale et de la confiserie

Le lait d'amande, les alternatives au yaourt et les fourrages au chocolat captent des volumes supplémentaires auprès des consommateurs qui recherchent des options sans lactose et véganes. L'Union européenne a importé 261 534 tonnes métriques lors de la saison 2023-2024, allouant la majeure partie de ce volume à la transformation alimentaire et à la confiserie. Les importations de l'Inde ont augmenté la même année, portées par l'accélération de la demande de collations urbaines. Les ventes de produits alimentaires emballés en Arabie saoudite ont atteint 22,9 milliards USD en 2023, créant des opportunités pour l'inclusion d'amandes dans des barres premium et des fourrages de boulangerie [1]Source : Département de l'agriculture des États-Unis, « Production et commercialisation des amandes », USDA.gov. Les fabricants de boissons en Asie-Pacifique substituent de plus en plus les ingrédients laitiers par des alternatives à base d'amandes en raison de la forte prévalence de l'intolérance au lactose. Les transformateurs qui investissent dans la stérilisation à la vapeur et les capacités de tranchage peuvent ainsi sécuriser des contrats premium avec des marques alimentaires multinationales qui exigent des intrants d'amandes prêts à l'emploi et à longue durée de conservation.

Expansion des vergers mécanisés

Les secoueurs mécaniques, les égreneuses à flux continu et les contrôleurs d'irrigation pilotés par l'IA réduisent les coûts de main-d'œuvre à la récolte tout en améliorant la productivité de l'eau. L'Espagne avait planté 765 541 hectares en 2023, dont 15,5 % encore en phase de pré-production mais déjà équipés pour des systèmes de récolte mécanisée. Olam Food Ingredients s'est engagée à porter l'uniformité de distribution de l'irrigation à 90 % dans tous ses vergers d'ici 2030, contre une base de référence de 80 %, en utilisant des capteurs intelligents et l'IA pour surveiller la santé des arbres [2]Source : Olam Food Ingredients, « Nouveaux objectifs de durabilité pour les amandes », OFI.com. Les systèmes en haie d'Australie produisent 0,463 kilogramme par mètre cube d'eau, contre 0,331 kilogramme dans les configurations en vase ouvert, soulignant le gain d'efficacité des agencements mécanisés. Wonderful Pistachios and Almonds a investi 500 millions USD dans la transformation de la Vallée centrale et dans des programmes pour les employés qui soutiennent la modernisation des vergers à grande échelle. Ces mises à niveau à forte intensité de capital favorisent les producteurs coopératifs et corporatifs par rapport aux petits exploitants, accélérant la consolidation au sein du marché des amandes.

Subventions gouvernementales pour la culture des noix

Les incitations publiques abaissent les barrières à l'entrée et accélèrent le déploiement des vergers dans les principales régions productrices. Le Programme d'accès aux marchés du Département de l'agriculture des États-Unis finance la promotion à l'étranger, aidant les producteurs californiens à développer la notoriété des consommateurs en Chine, en Allemagne et au Japon. L'Espagne utilise les paiements de la Politique agricole commune de l'Union européenne pour étendre les superficies d'amandes biologiques, permettant à un tiers de la superficie nationale en arbres fruitiers à coque d'obtenir une certification biologique, dont 82 % de cette superficie est dédiée aux amandes [3]Source : Ministerio de Agricultura Pesca y Alimentación, « Avances superficies y producciones de cultivos », MAPA.gob.es. Les lois de report d'impôt du Chili soutiennent l'établissement de vergers ciblant les acheteurs asiatiques. Les dispositifs d'atténuation des risques en Australie réduisent les coûts de financement, mais excluent certains blocs d'amandiers, créant une adoption inégale. L'asymétrie des subventions confère aux producteurs espagnols et américains un avantage en termes de coûts par rapport aux producteurs iraniens et marocains, façonnant les flux commerciaux au sein du marché des amandes.

Les porte-greffes édités génomiquement améliorent la tolérance à la salinité

Des chercheurs de l'Université de Californie à Davis et de l'Organisation de recherche scientifique et industrielle du Commonwealth (CSIRO) utilisent la technologie CRISPR-Cas9 pour créer des porte-greffes qui contrôlent l'absorption du sodium, stabilisant ainsi les rendements dans les sols salins courants de la Vallée centrale et du Bassin Murray-Darling. Des essais sur le terrain sont en cours sous la supervision du Service d'inspection sanitaire des animaux et des plantes du Département de l'agriculture des États-Unis (USDA APHIS), avec des mises sur le marché commerciales prévues vers la fin de la décennie. L'institut agricole espagnol mène des programmes parallèles pour l'Andalousie sujette à la sécheresse. L'adoption en Europe pourrait être retardée en raison des obstacles posés par la Directive 2001/18/CE, donnant à la Californie et à l'Australie une longueur d'avance. Les arbres tolérants à la salinité peuvent prolonger la durée de vie des vergers et ouvrir de nouvelles zones de culture, élargissant la frontière de production du marché des amandes.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie d'eau et plafonds d'irrigation | -1.3% | Californie (SGMA), Australie (Bassin Murray-Darling), Espagne (sud-est) et Chili | Long terme (≥ 4 ans) |

| Volatilité des prix à la ferme due aux cycles de surproduction | -0.9% | Mondial, avec une pression aiguë en Californie et en Espagne | Court terme (≤ 2 ans) |

| Hausse des coûts de location des abeilles suite aux flambées d'acariens varroa | -0.7% | Amérique du Nord (Californie et Pacifique Nord-Ouest) et Australie | Moyen terme (2 à 4 ans) |

| Limites d'action plus strictes en matière d'aflatoxines sur les marchés émergents | -0.5% | Asie-Pacifique (Chine, Inde et Vietnam), Moyen-Orient (Égypte et Arabie saoudite) et Afrique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'eau et plafonds d'irrigation

La loi californienne sur la gestion durable des eaux souterraines impose la durabilité au niveau des bassins d'ici 2040, réduisant les droits de pompage et augmentant les frais de conformité qui érodent les marges des producteurs. Selon le Ministerio de Agricultura, Pesca y Alimentación (MAPA), les déficits pluviométriques en 2024/25 ont entraîné une baisse de production de plus de 35 % en Murcie et à Valence, tandis qu'Aragon et Castille-La Manche ont signalé des augmentations. La production chilienne reste contrainte par la disponibilité limitée des eaux de surface dans les zones nord. Les producteurs investissent dans des micro-asperseurs et l'irrigation déficitaire, mais font face à des défis de récupération du capital, en particulier les petits exploitants actifs sur le marché des amandes.

Volatilité des prix à la ferme due aux cycles de surproduction

La volatilité des prix à la ferme, due à la surproduction cyclique et aux réductions des stocks, érode la rentabilité des producteurs et décourage l'expansion des vergers. Le défi est que les vergers d'amandiers ont une durée de vie productive de 25 à 30 ans, créant une rigidité de l'offre et des réponses de prix retardées aux signaux de la demande. Les producteurs explorent la transformation à valeur ajoutée, notamment la farine d'amande, le beurre et l'huile, pour capter les marges en aval, mais ces investissements nécessitent une échelle et un accès au marché qui favorisent les coopératives et les grands transformateurs par rapport aux opérateurs indépendants. Les stocks continuent de diminuer, mais la croissance de l'offre dépasse encore la demande lors de certaines saisons, amplifiant la volatilité des bénéfices au sein du marché des amandes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

En 2025, l'Amérique du Nord représentait 38,2 % de la part du marché des amandes, soutenue par les prévisions de récolte de la Californie pour 2026-2031, basées sur les hectares en production. Les coopératives verticalement intégrées exportent la production nationale vers plus de 100 pays, tirant parti des avantages logistiques grâce à des programmes d'expédition dédiés. Le Canada dépend des importations pour ses circuits de collations et de restauration collective en raison de l'absence de vergers nationaux, due à des contraintes climatiques. Les changements réglementaires, tels que les redevances sur les eaux souterraines dans le cadre des règles de contrôle préventif de la Loi sur la modernisation de la sécurité alimentaire, ont augmenté les coûts de conformité tout en améliorant la transparence de la chaîne d'approvisionnement. Les investissements dans l'irrigation déficitaire et la modernisation des micro-asperseurs illustrent les stratégies d'adaptation régionale visant à maintenir la base de production d'amandes.

La région Asie-Pacifique est la plus dynamique, avec une croissance projetée à un TCAC de 7,8 % jusqu'en 2031. La réduction des droits de douane de l'Inde sur les amandes américaines a stimulé les importations pour la période 2023-2024. La reprise de la Chine après la contraction économique de 2023 a conduit à une augmentation des achats en 2024 et a revitalisé la demande de restauration collective. Le Vietnam a connu une forte hausse des importations, portée par une croissance soutenue des exportations de boulangerie. L'Australie a réalisé une récolte record d'amandes en 2024, avec la majorité des expéditions dirigées vers des acheteurs asiatiques à la recherche d'une offre contra-saisonnière. L'Iran a étendu ses expéditions vers l'Europe, tandis que les unités locales de tranchage et de torréfaction en Inde et en Chine ont réduit les délais et permis la personnalisation des saveurs, renforçant la pénétration du marché des amandes. L'Europe maintient un équilibre entre une production nationale significative et une demande continue d'importations. Les vergers vieillissants d'Italie produisent des volumes en baisse, tandis que le Portugal et la Grèce se concentrent sur les variétés patrimoniales valorisées pour leur saveur. La position concurrentielle de l'Espagne est soutenue par l'étiquetage d'origine et la proximité géographique, qui contribuent à un marché européen des amandes solide et stable.

Le Moyen-Orient et l'Afrique offrent une consommation en hausse, ancrée dans les traditions de confiserie et portée par la modernisation des collations. Les exportations tunisiennes vers les États-Unis ont reculé en 2024, illustrant les défis de compétitivité. La consommation en coque connaît des pics pendant le Ramadan, tandis que la demande en amandes décortiquées des usines de boulangerie nécessite des formats en dés et en lamelles. Les fournisseurs qui adaptent leur emballage et leur gamme de produits captent des parts supplémentaires du marché des amandes. L'Amérique du Sud se développe en tant que fournisseur de niche. La capacité de transformation limitée et les contraintes hydriques freinent les perspectives à court terme, mais la fenêtre de récolte contra-saisonnière de janvier à mars permet au Chili d'obtenir des prix attractifs lorsque les stocks de l'hémisphère Nord sont bas.

Paysage concurrentiel

L'intensité concurrentielle est modérée à élevée, les coopératives verticalement intégrées s'associant à de grands transformateurs pour maîtriser les capacités de transformation et d'exportation. Wonderful Pistachios and Almonds supervise 250 000 acres et produit 650 millions de livres annuellement, s'imposant comme un leader mondial en termes d'échelle. Blue Diamond Growers exploite des lignes de transformation coopératives qui fournissent des formats à valeur ajoutée de farine et de beurre aux entreprises alimentaires internationales. Olam Food Ingredients a obtenu la première certification Rainforest Alliance pour les amandes de Californie en juin 2024, démontrant une transparence de la chaîne d'approvisionnement qui résonne auprès des acheteurs institutionnels soumis à des obligations de reporting environnemental.

Les acteurs de taille intermédiaire se différencient par la durabilité et la proximité régionale. Select Harvests, le plus grand producteur australien, atténue l'exposition climatique en équilibrant les vergers en propriété, en location et de tiers. La coopérative espagnole Almendras Llopis tire parti de l'étiquetage d'origine obligatoire pour promouvoir des amandes biologiques d'origine locale auprès des détaillants européens. Sahyadri Farms en Inde développe ses programmes d'approvisionnement pour répondre à la demande croissante de confiserie et réduire les délais. L'investissement technologique s'accélère dans l'ensemble du secteur, avec des contrôleurs d'irrigation pilotés par l'IA, la surveillance de la canopée par drone et la traçabilité par chaîne de blocs améliorant l'efficacité des intrants et la confiance des acheteurs sur le marché des amandes.

Les espaces blancs comprennent l'adoption de cultivars à haute teneur en acide oléique, la monétisation des crédits carbone liée aux pratiques économes en eau, et les centres de transformation régionaux en Asie qui torréfient, tranchent et conditionnent les amandes à proximité des centres de consommation. Les transformateurs dotés de lignes de stérilisation à la vapeur, de pasteurisation et de micro-tranchage commandent des primes en satisfaisant des seuils stricts d'aflatoxines et des exigences de longue durée de conservation. Les producteurs indépendants manquant d'échelle signent de plus en plus des accords d'enlèvement pluriannuels avec des coopératives ou des torréfacteurs en aval pour sécuriser des flux de trésorerie stables dans un contexte de prix au comptant volatils.

Développements récents du secteur

- Janvier 2025 : Le Ministère de l'agriculture espagnol a mis en œuvre des réglementations obligatoires d'étiquetage du pays d'origine entrant en vigueur le 1er janvier 2025, exigeant la divulgation sur les emballages d'amandes vendus dans l'Union européenne, créant une opportunité de différenciation et de valorisation des produits.

- Juin 2024 : Olam Food Ingredients (Olam Group) a obtenu la première certification Rainforest Alliance pour les amandes de Californie aux États-Unis, soulignant son engagement en faveur d'un approvisionnement responsable. En partenariat avec le Conseil des amandes de Californie, le Collaborative californien pour l'action sur l'eau et d'autres entités, cette certification renforce non seulement les objectifs de durabilité des entreprises, mais distingue également ses ingrédients à base d'amandes dans les chaînes d'approvisionnement mondiales.

- Janvier 2024 : The Wonderful Company a publié des informations d'entreprise mises à jour indiquant que Wonderful Pistachios and Almonds exploite 250 000 acres en partenariat avec des réseaux de producteurs, produit plus de 650 millions de livres de noix annuellement, et a investi plus de 500 millions USD dans la Vallée centrale de Californie pour soutenir le bien-être des employés et des communautés, positionnant l'entreprise comme le plus grand transformateur verticalement intégré de pistaches et d'amandes au monde.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de l'amande comme la valeur commerciale des amandes brutes et douces, qu'elles soient en coque ou décortiquées, vendues lors du premier transfert en gros des producteurs ou des transformateurs aux acheteurs du secteur alimentaire, des snacks ou des ingrédients.

Exclusion du périmètre : Nous excluons les dérivés en aval tels que le lait d'amande, le beurre, la farine, l'huile, les variétés amères cultivées pour l'extraction d'arômes, ainsi que tout mélange de fruits à coque.

Aperçu de la segmentation

- Par géographie

- Amérique du Nord

- États-Unis

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Canada

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- États-Unis

- Europe

- Espagne

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Italie

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Portugal

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Grèce

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Espagne

- Asie-Pacifique

- Iran

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Australie

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Chine

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Inde

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Vietnam

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Iran

- Amérique du Sud

- Chili

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Argentine

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Chili

- Moyen-Orient

- Arabie saoudite

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Égypte

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Arabie saoudite

- Afrique

- Maroc

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Tunisie

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Maroc

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des propriétaires de vergers en Californie et en Espagne, des importateurs asiatiques et des acheteurs européens d'ingrédients. Ces entretiens ont permis de clarifier les prix de vente moyens contractuels, les plans de replantation et les évolutions de la consommation vers les packs de snacks, nous permettant d'ajuster les hypothèses de bureau et de recouper les volumes d'expédition.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques qui encadrent l'offre : les rapports de récolte USDA-NASS, l'Almanach de l'Almond Board of California, les séries chronologiques de récoltes et de rendements FAOSTAT, les codes douaniers UN Comtrade 0802, et les tableaux de bord d'expédition du Conseil international des noix et fruits secs. Notre équipe a également extrait des micro-données sur les flux commerciaux depuis Volza, des dépôts d'entreprises via D&B Hoovers, et des flux de presse sur Dow Jones Factiva pour repérer les changements de capacité et les fluctuations de prix.

Ces sources ancrent les tendances des superficies, les marges des producteurs, les primes à l'exportation et les écarts de prix au détail ; cependant, de nombreuses autres sources ont été examinées pour compléter les données sur les prix, les politiques et les impacts climatiques.

Dimensionnement du marché et prévisions

Une construction descendante de la récolte à la valeur relie la superficie mondiale, le rendement pondéré, le taux de décorticage et le prix moyen à la ferme, qui sont ensuite indexés sur les parts du commerce et de l'utilisation intérieure. Les consolidations fournisseurs et les vérifications des canaux servent de contrôle ascendant sélectif. Des variables telles que la superficie en production, la prime non-pareil, la part des exportations vers l'Asie, la consommation de fruits à coque par habitant et les réglementations sur l'utilisation de l'eau alimentent une régression multivariée avec une superposition ARIMA pour projeter la demande jusqu'en 2030. Les lacunes dans les données au niveau des pays sont comblées par des analogies avec des pays pairs, validées par des experts primaires avant la validation finale.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des analyses de variance par rapport aux chocs historiques, aux fourchettes d'élasticité des prix et aux références indépendantes d'expédition. Un autre analyste examine les anomalies, et les rapports sont actualisés annuellement, avec des mises à jour en cours de cycle en cas de sécheresses, de modifications tarifaires ou de défaillances majeures des récoltes.

Pourquoi les chiffres de référence de Mordor sur les amandes offrent aux acheteurs une confiance fiable

Les valeurs publiées sur les amandes diffèrent souvent.

Les divergences sont généralement liées à la façon dont les entreprises regroupent les dérivés, convertissent les devises ou figent les années de prix.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,10 Md USD (2025) | Mordor Intelligence | - |

| 9,92 Md USD (2024) | Consultance régionale A | Inclut les ingrédients à base d'amande et les aliments dérivés, élargissant ainsi le périmètre |

| 8,61 Md USD (2025) | Journal professionnel B | Utilise uniquement la valeur de production, omet la demande au détail en Asie |

| 8,23 Md USD (2024) | Consultance mondiale C | Applique des données descendantes avec des prix constants de 2020 et sans vérification auprès des fournisseurs |

La comparaison montre qu'une fois les dérives de périmètre et les prix obsolètes éliminés, la référence équilibrée et liée aux variables de Mordor s'impose comme l'étalon le plus transparent et le plus reproductible pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché mondial des amandes ?

La taille du marché des amandes est de 8,71 milliards USD en 2026 et devrait atteindre 12,33 milliards USD d'ici 2031.

Quelle région domine la production et les exportations mondiales d'amandes en 2025 ?

En 2025, l'Amérique du Nord, ancrée par la Californie, représentait 38,20 % de la part du marché des amandes et exporte environ 70 % de sa production.

Pourquoi les fabricants de produits laitiers d'origine végétale stimulent-ils la demande d'amandes ?

Les formulations sans lactose et véganes s'appuient sur les amandes pour leur saveur propre et leur teneur en protéines, augmentant les volumes de lait d'amande et de yaourt en Europe et en Asie.

Comment les producteurs font-ils face à la pénurie d'eau ?

Les producteurs adoptent l'irrigation déficitaire, les micro-asperseurs et investissent dans des porte-greffes tolérants à la salinité pour se conformer aux plafonds d'eaux souterraines et maintenir les rendements.

Quelles opportunités premium existent pour les producteurs d'amandes ?

Les paiements de crédits carbone pour les amandes à faible consommation d'eau « blue-footer », les variétés à haute teneur en acide oléique qui prolongent la durée de conservation des collations, et les certifications de durabilité offrent des sources de revenus supplémentaires.

Dernière mise à jour de la page le: