Taille et part du marché des tubes et tuyaux en cuivre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 5.22 Millions de tonnes |

| Volume du Marché (2031) | 6.26 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.72% CAGR |

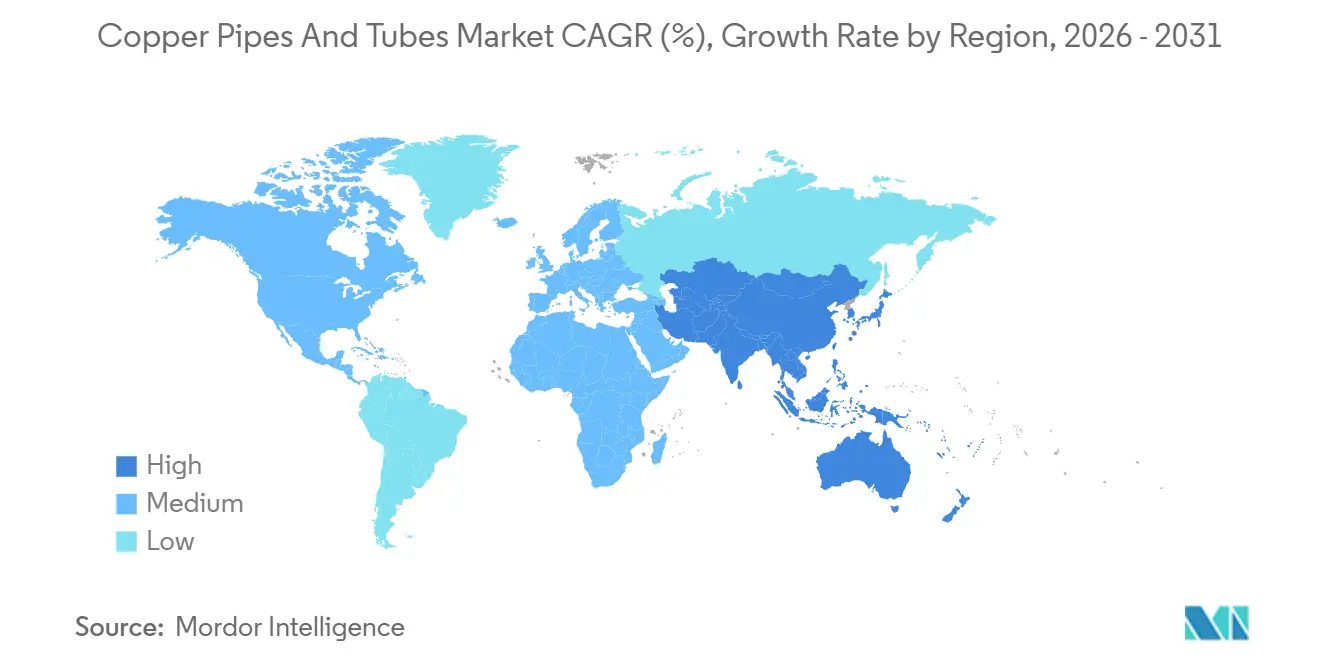

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

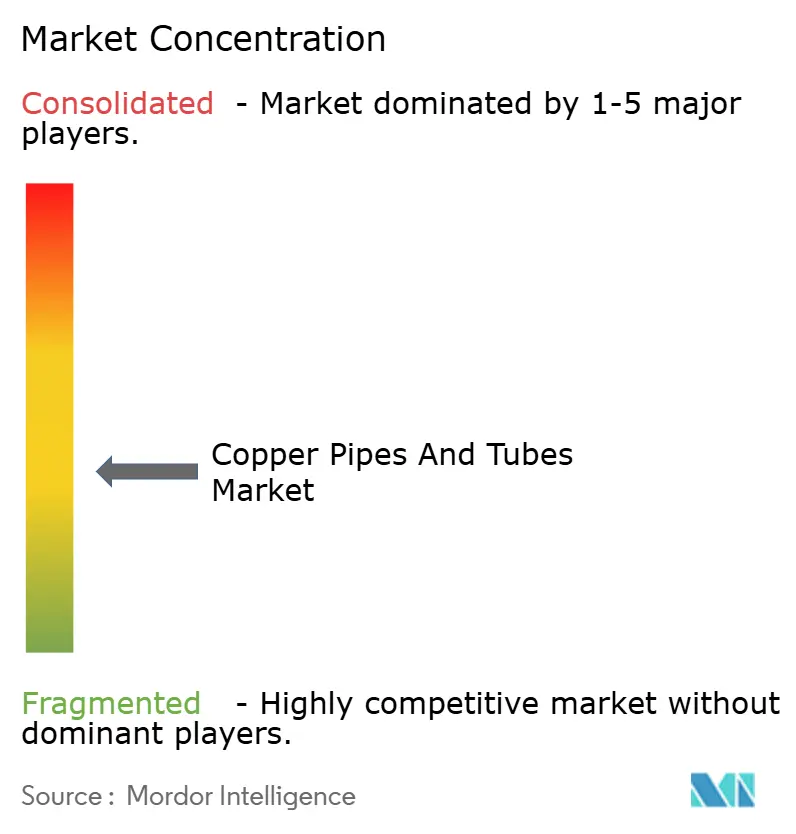

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tubes et tuyaux en cuivre par Mordor Intelligence

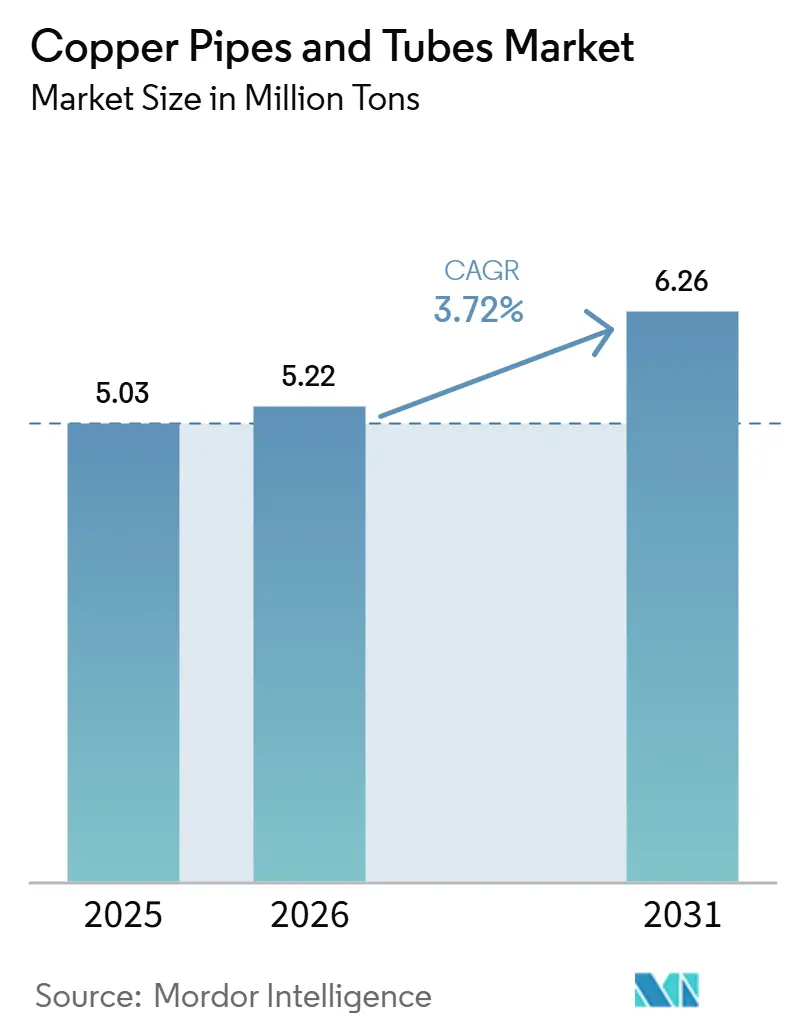

La taille du marché des tubes et tuyaux en cuivre était évaluée à 5,03 millions de tonnes en 2025 et devrait croître de 5,22 millions de tonnes en 2026 pour atteindre 6,26 millions de tonnes d'ici 2031, à un CAGR de 3,72 % durant la période de prévision (2026-2031). Les ajustements réglementaires en faveur des réfrigérants à faible potentiel de réchauffement climatique (PRC) dans les systèmes d'échange thermique augmentent les spécifications d'épaisseur de paroi. Ce changement stimule la demande en tonnes de matériau, même si les condenseurs à micro-canaux en aluminium gagnent des parts de marché dans les gammes de climatisation, ventilation et chauffage (CVC) d'entrée de gamme. Les tubes sans soudure, dépourvus de soudures longitudinales, dominent les applications critiques en termes de pression en répondant aux normes de l'American Society of Mechanical Engineers (ASME) B31.5 et de l'American Society for Testing and Materials (ASTM) B280. Les investissements dans le refroidissement urbain dans les États du Golfe, ainsi que les subventions à la reprise d'appareils électroménagers en Chine, soutiennent la croissance régionale. En Amérique du Nord, le rapatriement de l'assemblage CVC réduit les délais de livraison mais augmente les coûts énergétiques et de main-d'œuvre. La dynamique de l'offre reste contrainte, les prix au comptant du cuivre sur le London Metal Exchange (LME) devant s'établir en moyenne entre 12 000 et 14 500 USD par tonne en 2025-2026. Cette tendance réduit les frais de traitement des fonderies et indique des contraintes potentielles sur les matières premières au-delà de 2027.

Principaux enseignements du rapport

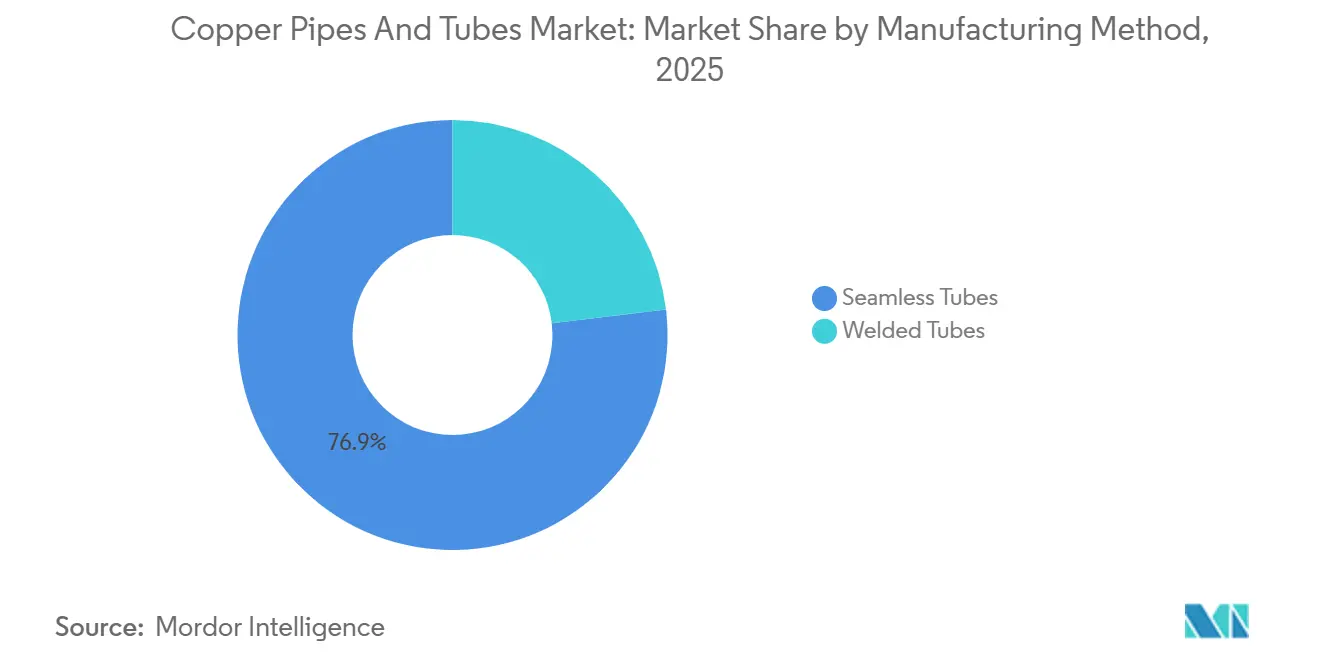

- Par méthode de fabrication, les tubes sans soudure ont dominé avec 76,89 % de la part du marché des tubes et tuyaux en cuivre en 2025 et progresseront à un CAGR de 4,03 % jusqu'en 2031.

- Par type, les tuyaux et tubes en longueurs droites ont dominé avec 59,92 % de la part du marché des tubes et tuyaux en cuivre en 2025, tandis que les tubes capillaires ont affiché le CAGR le plus élevé de 4,08 % jusqu'en 2031.

- Par application, la climatisation et la réfrigération ont représenté 53,55 % de la taille du marché des tubes et tuyaux en cuivre en 2025, et les réseaux de refroidissement urbain devraient croître à 4,45 % jusqu'en 2031.

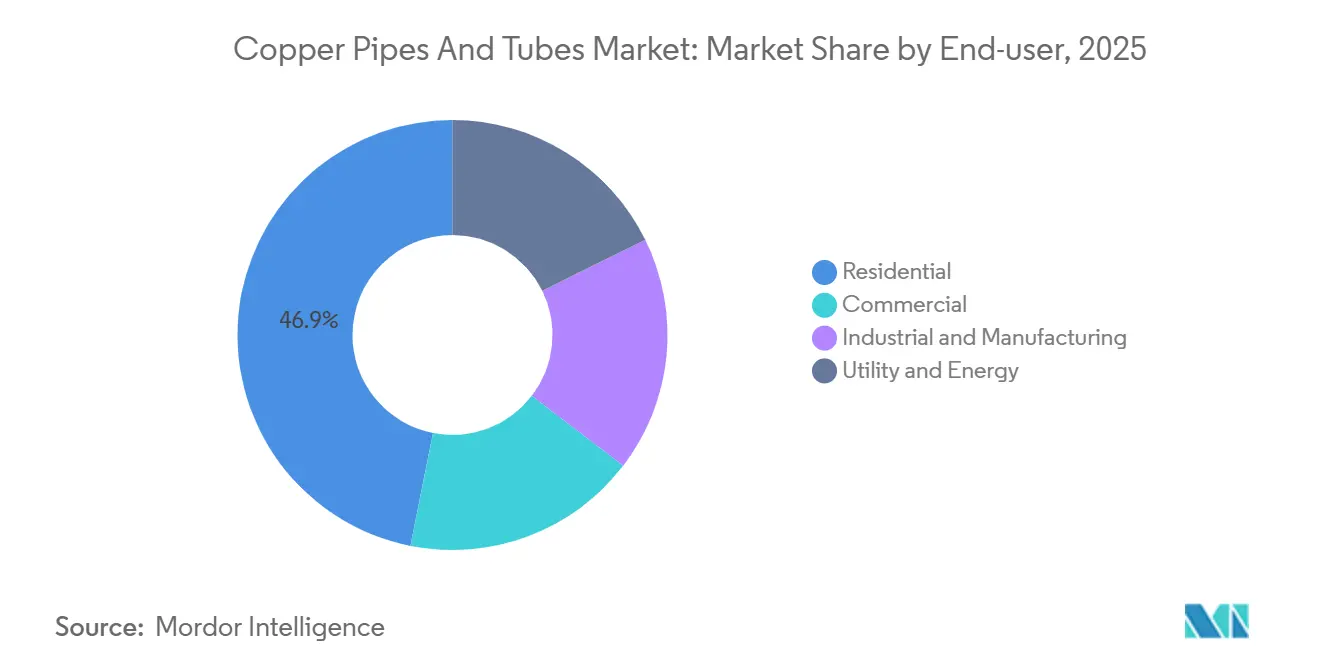

- Par utilisateur final, le secteur résidentiel a représenté 46,88 % de la part du marché des tubes et tuyaux en cuivre en 2025 ; le secteur des services publics et de l'énergie devrait croître à un CAGR de 4,83 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté exactement 50,11 % du volume de 2025, et devrait progresser au CAGR le plus rapide de 4,72 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des tubes et tuyaux en cuivre

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des applications CVC et de réfrigération | +1.2% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion des investissements dans la construction et les infrastructures | +0.9% | Asie-Pacifique (Chine, Inde, ASEAN), Moyen-Orient (CCG), Amérique du Nord | Long terme (≥ 4 ans) |

| Utilisation croissante dans les systèmes d'énergie renouvelable et de pompes à chaleur | +0.7% | Europe, Amérique du Nord, Japon | Moyen terme (2-4 ans) |

| Réglementations sur les réfrigérants à faible PRC entraînant une reconception du cuivre | +0.8% | Mondial, sous l'impulsion des zones réglementaires de l'UE et de l'Amérique du Nord | Court terme (≤ 2 ans) |

| Rapatriement de la fabrication de CVC et d'échangeurs de chaleur | +0.5% | Amérique du Nord, avec des retombées au Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des applications CVC et de réfrigération

En 2025, la climatisation et la réfrigération représentaient 53,55 % du volume total, soutenues par les cycles de remplacement et les nouvelles constructions dans les régions tropicales. L'initiative chinoise « double-nouveau » pour les appareils électroménagers de mars 2024, qui subventionne les climatiseurs à haute efficacité, a entraîné une augmentation d'environ 20 % en glissement annuel des commandes de tubes en cuivre[1]Huaon Research, "Demande de tubes en cuivre en Chine dans le cadre du programme 'Double-Nouveau'," huaon.com. Au Japon et en Corée du Sud, les systèmes à débit de réfrigérant variable (VRF) dominent le paysage commercial de la climatisation, ventilation et chauffage (CVC), nécessitant des tubes à micro-rainures qui augmentent la surface d'échange thermique d'environ 18 %. En respectant les normes de l'American Society of Heating, Refrigerating and Air-Conditioning Engineers (ASHRAE) 15 et de l'Organisation internationale de normalisation (ISO) 5149, les fabricants d'équipements d'origine (OEM) maintiennent les tolérances des joints évasés dans ±0,05 mm, minimisant ainsi efficacement les risques de fuite. La transition vers le R-32 dans les unités résidentielles élève la pression de refoulement à près de 2,6 mégapascals (MPa), nécessitant l'utilisation de tubes sans soudure ASTM B280 avec des parois de 0,8 mm pour des diamètres extérieurs de 9,52 mm.

Expansion des investissements dans la construction et les infrastructures

À mesure que l'urbanisation s'accélère dans les régions Asie-Pacifique et du Golfe, la demande en plomberie et en refroidissement urbain augmente. La mission Villes intelligentes de l'Inde a stimulé l'adoption des systèmes à volume de réfrigérant variable (VRV), les centres commerciaux et les parcs informatiques optant pour des systèmes utilisant environ 28 % de cuivre supplémentaire par tonne de refroidissement par rapport aux unités split standard. En 2025, Empower a étendu le réseau de refroidissement urbain de Dubaï de 19 kilomètres, gérant 90 centrales desservant plus de 1 500 bâtiments[2]District Energy Association, "Contrat de la cinquième centrale de Business Bay," districtenergy.org. Qatar Cool exploite cinq centrales desservant plus de 140 bâtiments, tandis que la Porte de Diriyah en Arabie Saoudite comprend une centrale de 72 500 tonnes, utilisant des canalisations en cuivre de grand diamètre pour minimiser les pertes thermiques sur sa vaste superficie de 7 kilomètres carrés.

Utilisation croissante dans les systèmes d'énergie renouvelable et de pompes à chaleur

En 2025, les installations de pompes à chaleur européennes ont augmenté de 11 %, portées par les interdictions de chaudières et les subventions à la rénovation allant de 30 à 50 % en Allemagne et en France. Les boucles géothermiques de surface préfèrent les serpentins sans soudure, car les joints brasés peuvent entraîner une corrosion galvanique. Le marché japonais des pompes à chaleur devrait croître à un taux de croissance annuel composé (CAGR) de plus de 3,6 % jusqu'en 2030, le cuivre à ailettes étant le choix privilégié pour les condenseurs en toiture dans les zones urbaines densément peuplées. Les capteurs solaires thermiques utilisent des tubes de type L, capables de résister à une stagnation de 200 degrés Celsius, et les projets géothermiques scandinaves bénéficient de serpentins pré-isolés, qui peuvent réduire la main-d'œuvre sur site jusqu'à 25 %.

Réglementations sur les réfrigérants à faible PRC entraînant une reconception du cuivre

À partir de 2025, le règlement F-Gaz 2024/573 de l'Union européenne (UE) et la loi américaine American Innovation and Manufacturing (AIM) élimineront progressivement le R-410A, poussant les fabricants d'équipements d'origine (OEM) vers des mélanges A2L, légèrement inflammables et fonctionnant à des pressions 10 à 15 % plus élevées que leurs prédécesseurs. Les nouvelles mesures de conformité imposent des capteurs de fuite et des limites de charge, incitant les fabricants à réduire leur inventaire de réfrigérant de 15 à 25 %. Cela est réalisé grâce à l'utilisation de tubes à micro-rainures, qui améliorent les coefficients de transfert de chaleur d'un facteur 1,4. Les investissements dans les lignes de tréfilage à recuit brillant et à purge d'azote garantissent des intérieurs exempts d'oxyde, essentiels pour prévenir la décomposition des mélanges A2L à des températures dépassant 120 degrés Celsius.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé par rapport aux alternatives plastiques et composites | -0.6% | Mondial, avec une pression aiguë dans les segments résidentiels sensibles aux coûts | Moyen terme (2-4 ans) |

| Volatilité du prix du cuivre et risque de chaîne d'approvisionnement | -0.8% | Mondial, amplifié dans les régions dépendantes des importations (Europe, Amérique du Nord) | Court terme (≤ 2 ans) |

| Passage aux échangeurs de chaleur à micro-canaux en aluminium | -0.9% | Amérique du Nord, Europe, émergent dans les gammes de produits OEM en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé par rapport aux alternatives plastiques et composites

En réduisant les heures de brasage et en simplifiant la manutention, les tuyaux en polyéthylène réticulé (PEX) et en polypropylène à emboîtement à pression ont réduit les coûts d'installation d'environ 45 % par rapport au cuivre. Le PEX-A, reconnu pour sa durabilité face aux cycles de gel-dégel et bénéficiant de garanties de 50 ans, est de plus en plus utilisé dans les rénovations en Amérique du Nord. En 2025, les taux horaires des braseurs qualifiés dépassaient 45 USD, contribuant à des coûts de main-d'œuvre plus élevés. Bien que les propriétés antimicrobiennes du cuivre maintiennent sa pertinence dans les secteurs de la santé et de l'hôtellerie, la plupart des codes autorisent désormais l'utilisation du PEX, à condition que les résidus de chlore restent inférieurs à 2 ppm. En 2025, avec le cuivre LME (London Metal Exchange) à environ 14 500 USD par tonne et la résine HDPE (polyéthylène haute densité) à environ 1 200 USD, le ratio de coût des matériaux s'est élargi à 12:1, favorisant l'adoption des alternatives plastiques.

Volatilité du prix du cuivre et risque de chaîne d'approvisionnement

En 2025, les prix du cuivre à trois mois sur le LME ont atteint 4,49 USD par livre, influencés par des perturbations minières ayant supprimé 400 000 tonnes d'approvisionnement. Alors que les frais de traitement des concentrés tombaient à près de zéro, les fonderies n'étaient pas en mesure de répercuter les coûts du minerai sur les laminoirs à tubes, comprimant les marges tout au long de la chaîne de valeur. Les entrepreneurs américains en CVC (climatisation, ventilation et chauffage) ont signalé un coût annuel de friction de la chaîne d'approvisionnement de 67 000 USD, incluant les frais de couverture et les achats d'urgence au comptant. Pour atténuer la volatilité, les recycleurs intégrés verticalement, tels que l'installation de Wieland à Shelbyville, dans le Kentucky, ont approvisionné 35 % de leurs matières premières à partir de déchets post-consommation, entraînant une augmentation de l'écart d'EBITDA (bénéfice avant intérêts, impôts, dépréciation et amortissement) d'environ 250 points de base.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par méthode de fabrication : les tubes sans soudure dominent les applications critiques en termes de pression

Les tubes sans soudure, représentant 76,89 % du volume de 2025, devraient croître à un taux de 4,03 % jusqu'en 2031. Cette croissance est portée par la hausse des pressions de refoulement, conséquence de l'utilisation des pompes à chaleur et des réfrigérants à faible potentiel de réchauffement climatique (PRC). Ces tubes sans soudure dominent le marché des tubes et tuyaux en cuivre, notamment dans les circuits CVC, marins et de gaz médicaux, où les résistances à l'éclatement doivent dépasser 4 MPa. Bien que les tubes soudés offrent un avantage en termes de coût dans les boucles d'eau de refroidissement urbain et les colonnes montantes de plomberie, leur soudure longitudinale les disqualifie pour une utilisation dans les lignes de réfrigérant ASME B31.5. Wieland a investi 500 millions USD dans la modernisation de son installation d'East Alton, ajoutant des capacités de laminage à chaud spécifiquement pour les tubes sans soudure utilisés dans le refroidissement des batteries de véhicules électriques.

Les produits sans soudure ont des marges supérieures de 15 à 20 % à celles de leurs homologues soudés, en raison des coûts associés aux processus de tréfilage multi-passes et de laminoir à mandrin. Cependant, cette prime diminue pour les diamètres supérieurs à 54 mm, où les presses d'extrusion deviennent moins réalisables. Les lignes de soudage à bande continue fonctionnent à 7 000 tonnes par mois, principalement pour les contrats OEM de réfrigérateurs de grande consommation. À mesure que le marché évolue, les tubes sans soudure devraient représenter près des quatre cinquièmes de la part du marché des tubes et tuyaux en cuivre d'ici 2031.

Par type : les longueurs droites dominent, les tubes capillaires s'accélèrent

Les tuyaux en longueurs droites représentaient 59,92 % du tonnage de 2025. Les installateurs commerciaux préfèrent ces sections rigides de 6 m, car elles réduisent le nombre de joints d'un tiers. Les bobines enroulées à plat, appréciées pour leur facilité de rénovation dans les combles et les vides sanitaires, peuvent réduire les heures de main-d'œuvre d'environ 25 %. Bien que les variantes à ailettes puissent avoir un volume plus faible, elles améliorent considérablement les condenseurs en toiture en multipliant la surface par huit. Les tubes capillaires connaissent la croissance la plus rapide avec un taux de croissance annuel composé (CAGR) de 4,08 %, portés par l'adoption de systèmes à débit de réfrigérant variable à entraînement par onduleur. Ces systèmes nécessitent un dosage précis du réfrigérant à travers des alésages de 0,6 à 1,2 mm. Le maintien d'un étalonnage de précision dans ±5 mm est crucial, notamment pour les surchauffes d'évaporateur dans la plage de 3 à 5 °C, une norme pour 65 % des expéditions mondiales de climatiseurs résidentiels en 2025 équipés de compresseurs à onduleur.

Les profils personnalisés, tels que les ovales aplatis adaptés aux évaporateurs automobiles, commandent une prime de marge de 40 à 50 % en raison de la nécessité d'outillages spécialisés. L'acquisition d'Elkhart Products par Mueller en 2024 a apporté des raccords à souder, qui se combinent commodément avec les tubes en longueurs droites. Cette décision stratégique rationalise non seulement les achats des grossistes, mais renforce également la fidélité des clients. Entre 2026 et 2031, le marché des formats capillaires devrait dépasser tous les autres types, bien qu'en partant d'une base plus petite.

Par application : le refroidissement urbain émerge comme frontière de croissance

Alors que la climatisation et la réfrigération représentaient 53,55 % du volume de 2025, les réseaux de refroidissement urbain devraient croître à un CAGR de 4,45 % jusqu'en 2031. Cette progression est attribuée aux services publics du Golfe qui déploient des réseaux centralisés d'eau glacée, atteignant jusqu'à 30 % de réduction de la demande en électricité de pointe. La nouvelle centrale Business Bay d'Empower de 44 000 tonnes de réfrigération (TR), avec une capacité connectée dépassant 320 000 TR, dessert 1 500 bâtiments. Chacun de ces bâtiments s'appuie sur des conduites principales en cuivre-nickel (CuNi) 90/10 pour ses condenseurs refroidis à l'eau de mer. La plomberie reste un secteur important, les tubes de type L et de type K répondant non seulement aux normes de la National Sanitation Foundation (NSF) 61 pour l'eau potable, mais offrant également des avantages antimicrobiens, une nécessité dans les établissements de santé. Dans les secteurs industriels, notamment la pétrochimie et la transformation alimentaire, le cuivre à ailettes est le choix privilégié pour les échangeurs de chaleur, garantissant une conductivité thermique supérieure dans les circuits utilisant du glycol, de la saumure et des condensats.

Les secteurs des transports, de l'automobile à la marine, utilisent des tubes à micro-rainures et aplatis. Ceux-ci sont essentiels pour maximiser le flux de chaleur dans des espaces confinés. Dans le domaine médical, les réseaux de gaz s'appuient sur des tuyaux sans soudure de type K, qui font l'objet d'inspections radiographiques pour garantir un service d'oxygène sans fuite. À mesure que le marché des tubes et tuyaux en cuivre se diversifie, il est évident que des secteurs au-delà du CVC, notamment les nouvelles énergies et les procédés industriels spécialisés, sont appelés à contribuer de manière significative.

Par utilisateur final : le secteur des services publics s'accélère sous l'effet des réglementations sur les pompes à chaleur

En 2025, les utilisateurs finaux résidentiels représentaient 46,88 % de la consommation de cuivre. Cependant, le segment des services publics et de l'énergie est sur une trajectoire ascendante, avec une croissance attendue de 4,83 %. Cette croissance est largement portée par les subventions en Europe et en Amérique du Nord pour les pompes à chaleur connectées au réseau, favorisant le chauffage à faible émission de carbone. Les entités commerciales, des bureaux aux hôtels, adoptent de plus en plus les systèmes à volume de réfrigérant variable (VRV). Ces systèmes, bien qu'ils consomment 28 % de cuivre supplémentaire par tonne de refroidissement, offrent une économie d'énergie de 18 %, un compromis rendu viable par la hausse des prix du carbone. Les installations industrielles exploitent la conductivité thermique du cuivre pour le refroidissement des procédés, gérant les températures des fluides entre -40 °C et 150 °C. En Scandinavie, les systèmes de chauffage urbain à pompe à chaleur à l'échelle des services publics nécessitent de nombreux kilomètres de cuivre pré-isolé, assurant un transport efficace de la chaleur résiduelle de basse qualité.

En Asie-Pacifique, l'urbanisation rapide stimule la demande résidentielle. Pendant ce temps, en Amérique du Nord, les propriétaires remplacent les anciennes unités de climatisation, notamment celles antérieures aux normes du Seasonal Energy Efficiency Ratio 2 (SEER2) introduites en janvier 2023. Soulignant la vitalité du marché, Zhejiang Hailiang a signalé une hausse d'environ 20 % en glissement annuel des commandes du secteur de la réfrigération au premier trimestre 2025, propulsant sa part de marché en Chine à plus de 40 %.

Analyse géographique

En 2025, la région Asie-Pacifique représentait 50,11 % du volume mondial et devrait croître à un taux de 4,72 % jusqu'en 2031. En 2024, la Chine a produit 236 000 tonnes de tubes, marquant une augmentation de 5,4 %, soutenue par des incitations à la reprise de réfrigérateurs se prolongeant jusqu'en 2025. Les lignes d'inspection assistées par intelligence artificielle (IA) de Ningbo Jintian témoignent des avancées de la région en matière de productivité et de qualité. La consommation par habitant de tubes en cuivre en Inde est dix fois inférieure à celle des marchés développés, indiquant un potentiel de croissance significatif à mesure que la pénétration de la climatisation, ventilation et chauffage (CVC) augmente avec l'initiative Villes intelligentes. Le Japon et la Corée du Sud diversifient les applications du cuivre vers la gestion thermique des batteries et les salles blanches pour semi-conducteurs, réduisant leur dépendance à la climatisation traditionnelle.

En Amérique du Nord, alors que le volume est resté stable, les échangeurs de chaleur à micro-canaux en aluminium ont gagné des parts de marché. Les efforts de rapatriement améliorent la coordination entre les fabricants d'équipements d'origine (OEM) et les laminoirs. L'usine de Mitsubishi dans le Kentucky et l'expansion de Mueller en Oklahoma optimisent la logistique, bien que les deux fassent face à des tarifs d'électricité domestiques qui augmentent les bases de coûts de 12 à 18 %. L'Europe a enregistré une croissance de 11 % des installations de pompes à chaleur en 2025. Cependant, l'adoption de la tuyauterie plastique dans le chauffage radiant a modéré la demande de cuivre. L'expansion de 27 millions USD de Wieland à Montpelier, dans l'Ohio, reflète la demande des secteurs de la défense et des énergies renouvelables.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud représentent des marchés plus petits mais en croissance. Empower à Dubaï exploite 90 centrales, Qatar Cool gère un réseau couvrant 140 bâtiments, et les grands projets d'Arabie Saoudite, tels que la Porte de Diriyah, intègrent des conduites principales en alliage de cuivre dans les systèmes de refroidissement urbain. En Amérique du Sud, malgré des défis tels que la dévaluation monétaire, les rénovations commerciales progressent, encourageant les laminoirs locaux alimentés en ferraille à augmenter leur production. Le marché des tubes et tuyaux en cuivre reste concentré dans la région Asie-Pacifique tout en connaissant une croissance plus rapide dans les projets d'infrastructure du Golfe.

Paysage concurrentiel

Le marché des tubes et tuyaux en cuivre est modérément fragmenté. Mueller Industries, Wieland Group, Zhejiang Hailiang Co., Ltd., Aurubis AG et FURUKAWA ELECTRIC CO., LTD., les cinq plus grands fournisseurs, représentent environ 35 à 40 % du volume de production mondial. Ces fournisseurs se sont intégrés verticalement dans la collecte de ferraille et la coulée de tiges pour atténuer les fluctuations des matières premières. Le complexe de recyclage de Richmond d'Aurubis, d'une valeur de 800 millions USD, opérationnel depuis janvier 2026, traite 180 000 tonnes d'alimentation multi-métaux et vise un EBITDA (bénéfice avant intérêts, impôts, dépréciation et amortissement) de 170 millions EUR (195,78 millions USD) d'ici l'exercice 2028. Les mises à niveau technologiques visent à obtenir des intérieurs exempts d'oxyde grâce à des tréfilages sous purge d'azote et à la détection de défauts assistée par intelligence artificielle (IA). Cet engagement envers l'innovation est illustré par Ningbo Jintian qui a reçu un prix de référence IA au niveau provincial en février 2025.

Les nouveaux entrants sur le marché en provenance d'Inde et d'Asie du Sud-Est, notamment Uniflow et Mehta Tubes, tirent parti de tarifs d'électricité plus bas pour concurrencer les acteurs établis sur les prix. Cependant, ils font face à des défis pour obtenir les certifications ASTM (American Society for Testing and Materials) B280 et EN (Norme européenne) 12735. L'activité en matière de brevets est en augmentation, notamment autour des géométries à micro-rainures et des tubes à amélioration interne. La gamme « CuProLife » de Wieland, lancée en 2023, démontre la durabilité en étant entièrement produite à partir de cuivre recyclé et en répondant aux normes LEED (Leadership in Energy and Environmental Design) et BREEAM (Building Research Establishment Environmental Assessment Method). Dans les systèmes CVC (climatisation, ventilation et chauffage) aérospatiaux, les assemblages brasés hybrides cuivre-aluminium gagnent en adoption, car leurs économies de poids justifient le coût plus élevé du cuivre. Les stratégies concurrentielles du secteur sont de plus en plus axées sur les initiatives de recyclage, les alliages spéciaux et les raccords aval groupés, favorisant la fidélité des grossistes.

Leaders du secteur des tubes et tuyaux en cuivre

Mueller Industries

Wieland Group

Zhejiang Hailiang Co., Ltd.

Aurubis AG

FURUKAWA ELECTRIC CO., LTD.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Mueller Industries a finalisé l'acquisition de Bison Metals Technologies à Shawnee, dans l'Oklahoma, afin d'accroître sa capacité de production de tubes sans soudure et de sécuriser un approvisionnement domestique fiable en matières premières. Cette décision devrait renforcer sa position sur le marché des tubes et tuyaux en cuivre.

- Février 2026 : Emirates Central Cooling Systems Corporation a attribué la conception de sa cinquième centrale de refroidissement urbain à Business Bay, avec une pose de première pierre prévue au quatrième trimestre 2026. Le projet devrait stimuler la demande de tubes et tuyaux en cuivre, qui sont des composants essentiels dans les systèmes de refroidissement urbain en raison de leur durabilité et de leur conductivité thermique.

Périmètre du rapport mondial sur le marché des tubes et tuyaux en cuivre

Les tubes et tuyaux en cuivre, fabriqués à partir de cuivre durable et résistant à la corrosion, sont des conduits cylindriques utilisés pour le transport de fluides tels que l'eau et le gaz, et sont intégrés aux systèmes de climatisation, ventilation et chauffage (CVC). Bien que les termes soient souvent utilisés de manière interchangeable, les tubes sont dimensionnés par leur diamètre extérieur (DE) et conviennent aux applications flexibles ou spécifiques. Les tuyaux, en revanche, sont rigides, dimensionnés par leur diamètre intérieur nominal (DI) et principalement utilisés en plomberie.

Le marché des tubes et tuyaux en cuivre est segmenté par méthode de fabrication, type, application, utilisateur final et géographie. Par méthode de fabrication, le marché est segmenté en tubes sans soudure et tubes soudés. Par type, le marché est segmenté en tuyaux et tubes en longueurs droites, bobines enroulées à plat (LWC), tubes à ailettes, tubes capillaires et formes/profils personnalisés. Par application, le marché est segmenté en climatisation et réfrigération, plomberie et eau potable, systèmes de gaz médicaux et de vide, échangeurs de chaleur industriels, transport (automobile, ferroviaire, maritime) et réseaux de refroidissement et de chauffage urbains. Par utilisateur final, le marché est segmenté en résidentiel, commercial, industriel, fabrication et services publics et énergie. Le rapport couvre également la taille du marché et les prévisions pour les tubes et tuyaux en cuivre dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de volume (tonne).

| Tubes sans soudure |

| Tubes soudés |

| Tuyaux et tubes en longueurs droites |

| Bobines enroulées à plat (LWC) |

| Tubes à ailettes |

| Tubes capillaires |

| Formes/profils personnalisés |

| Climatisation et réfrigération |

| Plomberie et eau potable |

| Systèmes de gaz médicaux et de vide |

| Échangeurs de chaleur industriels |

| Transport (automobile, ferroviaire, maritime) |

| Réseaux de refroidissement et de chauffage urbains |

| Résidentiel |

| Commercial |

| Industrie et fabrication |

| Services publics et énergie |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par méthode de fabrication | Tubes sans soudure | |

| Tubes soudés | ||

| Par type | Tuyaux et tubes en longueurs droites | |

| Bobines enroulées à plat (LWC) | ||

| Tubes à ailettes | ||

| Tubes capillaires | ||

| Formes/profils personnalisés | ||

| Par application | Climatisation et réfrigération | |

| Plomberie et eau potable | ||

| Systèmes de gaz médicaux et de vide | ||

| Échangeurs de chaleur industriels | ||

| Transport (automobile, ferroviaire, maritime) | ||

| Réseaux de refroidissement et de chauffage urbains | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Industrie et fabrication | ||

| Services publics et énergie | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille de la demande mondiale de tubes et tuyaux en cuivre d'ici 2031 ?

La taille du marché des tubes et tuyaux en cuivre était évaluée à 5,03 millions de tonnes en 2025 et devrait croître de 5,22 millions de tonnes en 2026 pour atteindre 6,26 millions de tonnes d'ici 2031, à un CAGR de 3,72 % durant la période de prévision (2026-2031).

Quelle région ajoutera le plus de tonnage incrémental tout au long de la période de prévision ?

L'Asie-Pacifique, dont la croissance devrait s'établir à un CAGR de 4,72 % grâce aux incitations chinoises pour les appareils électroménagers et au boom de la construction en Inde.

Pourquoi les tubes sans soudure sont-ils préférés dans les circuits de réfrigérant CVC ?

Ils sont dépourvus de soudure longitudinale, offrant une résistance à l'éclatement plus élevée qui répond aux normes ASME B31.5 et ASTM B280 lorsque les pressions de service augmentent avec les réfrigérants à faible PRC.

Quel est le principal facteur freinant la croissance des tubes en cuivre dans la plomberie résidentielle d'entrée de gamme ?

L'écart de coût d'installation par rapport aux systèmes en PEX et en polypropylène, qui peuvent être environ 45 % moins chers une fois la main-d'œuvre incluse.

Dernière mise à jour de la page le: