Taille et part du marché des services de pipelines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

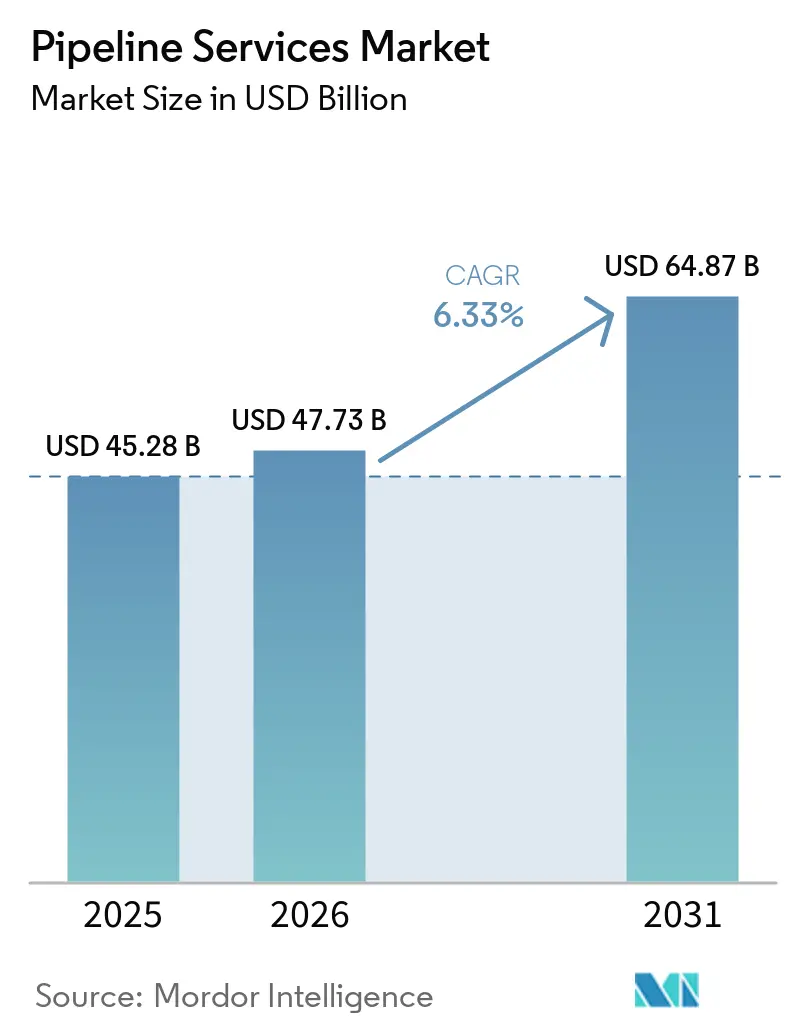

| Taille du Marché (2026) | 47.73 Milliards de dollars |

| Taille du Marché (2031) | 64.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

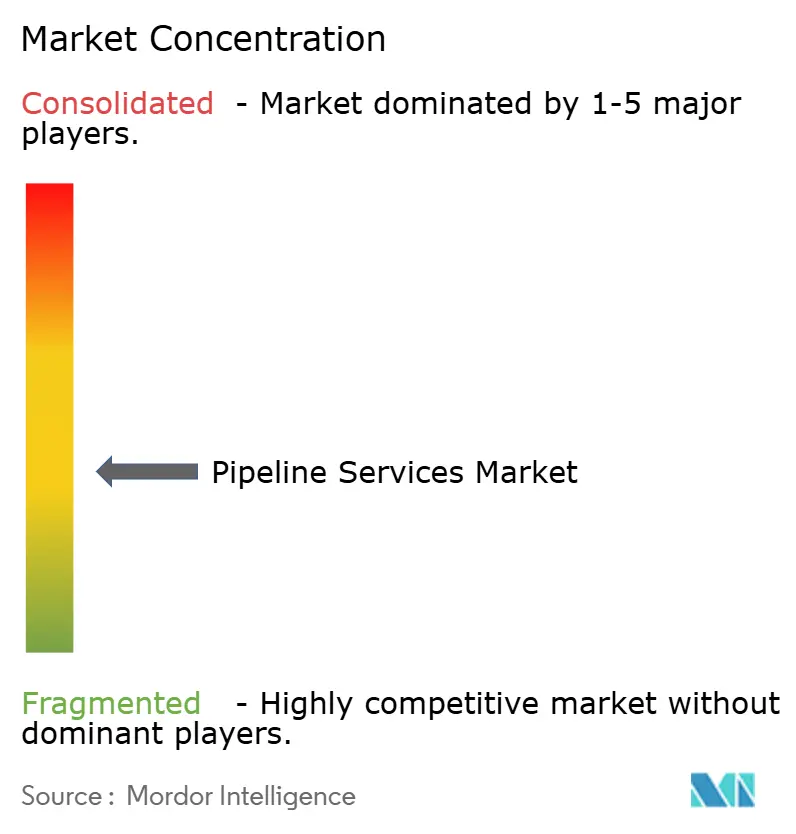

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de pipelines par Mordor Intelligence

La taille du marché des services de pipelines devrait s'étendre de 45,28 milliards USD en 2025 et 47,73 milliards USD en 2026 à 64,87 milliards USD d'ici 2031, enregistrant un TCAC de 6,33 % entre 2026 et 2031. Les dépenses soutenues consacrées aux programmes de prolongation de durée de vie des canalisations pétrolières et gazières vieillissantes, conjuguées à une vague de projets de pipelines d'hydrogène et de dioxyde de carbone, alimentent une demande régulière en matière de pré-mise en service, d'inspection et de maintenance. Les opérateurs délaissent les réparations réactives au profit de programmes d'intégrité riches en données, qui déploient des capteurs embarqués, des analyses en nuage et de la robotique pour identifier les points problématiques avant l'apparition de fuites. Les services publics municipaux d'eau amplifient également leurs investissements pour remplacer les conduites en fonte posées il y a un siècle, tandis que les complexes pétrochimiques installent des pipelines en alliages résistants à la corrosion pour traiter des fluides agressifs. L'intensité concurrentielle s'accroît à mesure que les prestataires de services pétroliers intégrés s'appuient sur des jumeaux numériques pour décrocher des contrats d'intégrité pluriannuels, et que les entreprises d'inspection de niche se différencient grâce à des outils de flux de fuite magnétique améliorés par l'IA, capables d'une détection inférieure au millimètre [1]ROSEN Group, "Lancement du RoCorr MFL-A Ultra," rosen-group.com. Dans le même temps, la volatilité des prix du brut et la pénurie chronique d'inspecteurs certifiés pèsent sur les budgets, incitant à explorer des contrats de service basés sur les résultats qui partagent le risque entre opérateurs et prestataires [2]Vibha Rani, "Aramco attribue un contrat de système gazier de 8,8 milliards USD," Reuters, reuters.com.

Principaux Points à Retenir du Rapport

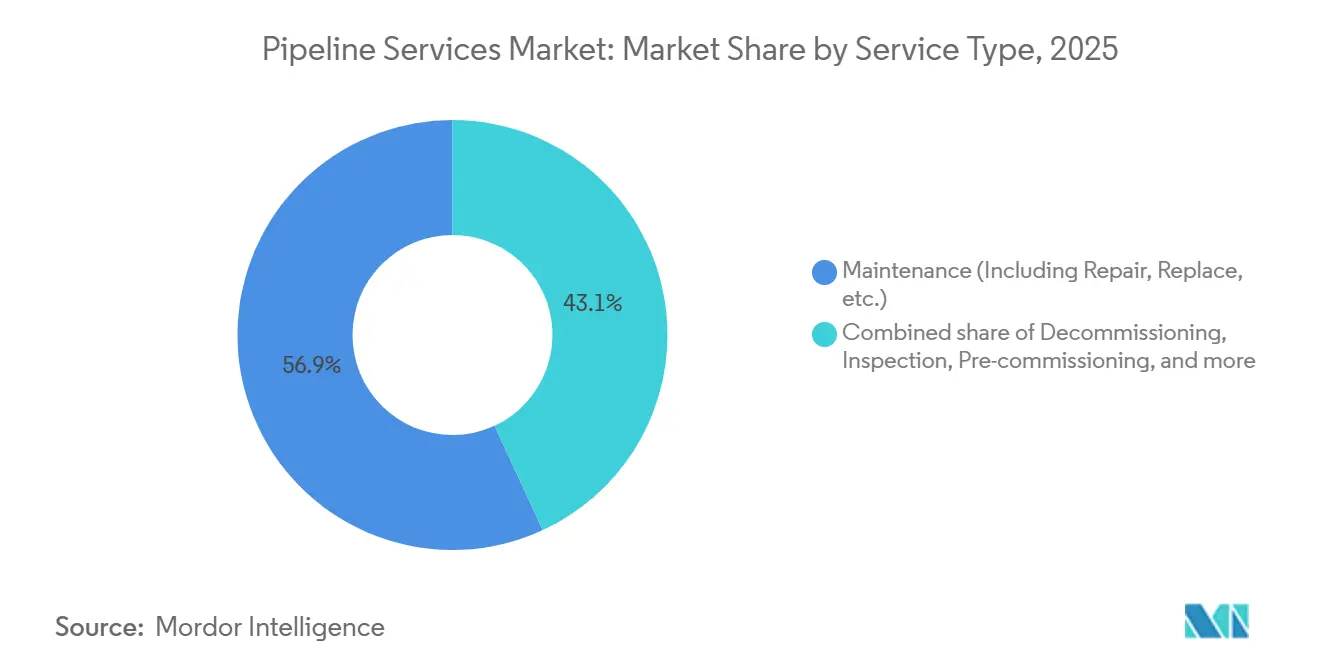

- Par type de service, les services de maintenance ont représenté 56,90% de la part du marché du traitement de pipeline et des services de pipeline en 2025, tandis que les services de pré-mise en service devraient enregistrer la croissance la plus rapide jusqu'en 2031.

- Par type de pipeline, les pipelines pétroliers détenaient 40,10% de la taille du marché du traitement de pipeline et des services de pipeline en 2025, tandis que les pipelines d'eau et industriels devraient se développer à un CAGR de 7,90% jusqu'en 2031.

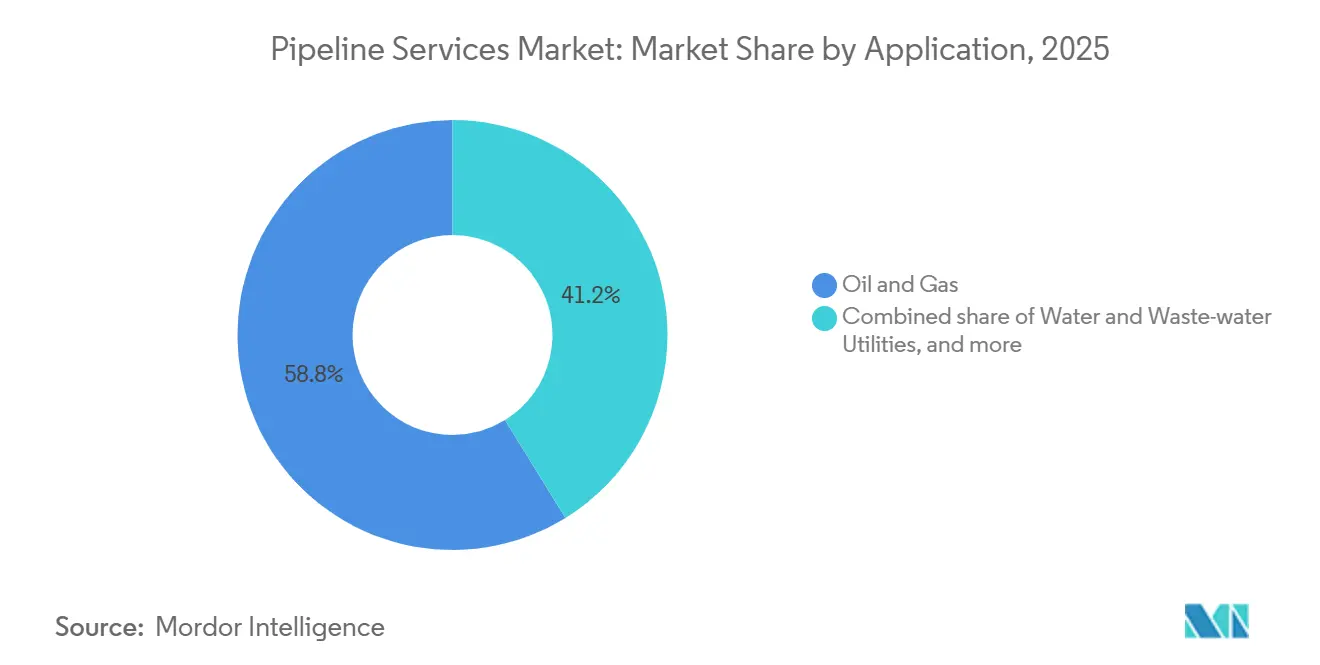

- Par application, le pétrole et le gaz représentaient 58,80% du chiffre d'affaires du marché du traitement de pipeline et des services de pipeline en 2025, tandis que les services publics d'eau et d'assainissement devraient croître au CAGR le plus élevé de 8,50% jusqu'en 2031.

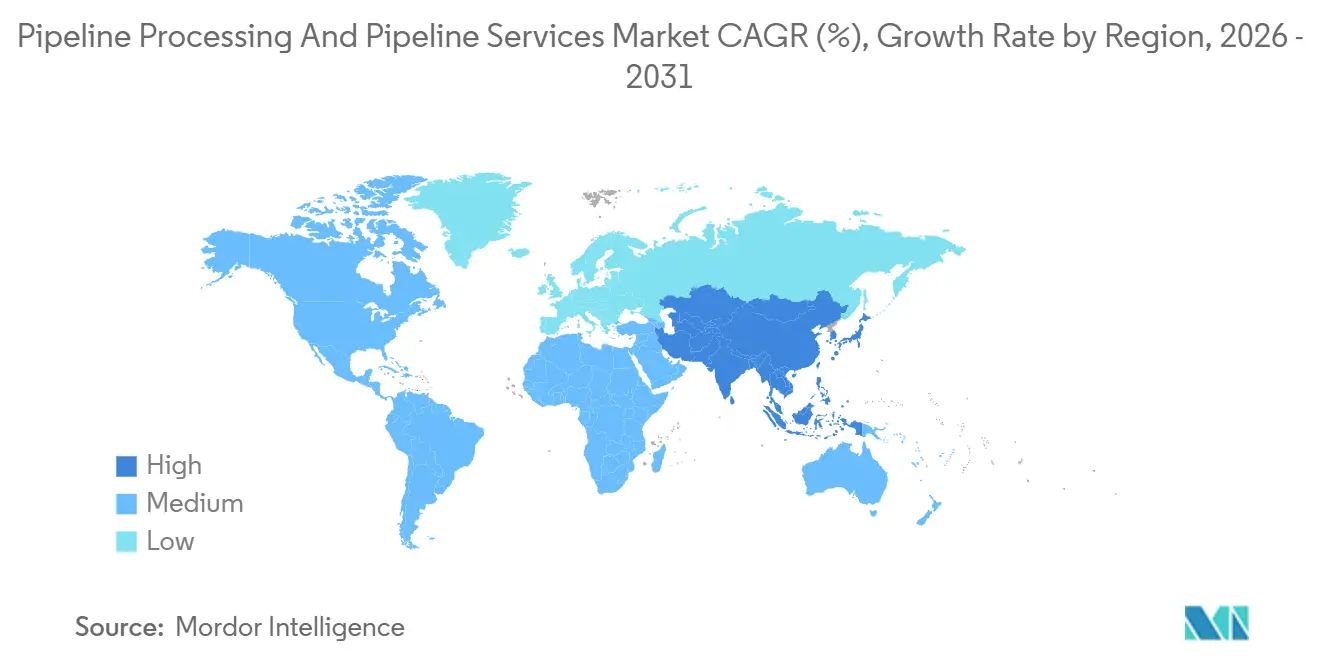

- Par géographie, l'Amérique du Nord dominait avec 36,30% de la part du marché mondial du traitement de pipeline et des services de pipeline en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 7,80% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des services de pipelines

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la demande mondiale en pétrole et gaz ; expansion des réseaux de pipelines | + 1.8% | Mondial, avec une concentration au Moyen-Orient, en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Hausse des dépenses d'investissement transfrontalières en pipelines et des contrats EPC | + 1.3% | Moyen-Orient et Afrique en tête, avec des retombées en Asie-Pacifique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Actifs de pipelines vieillissants nécessitant des services de prolongation de durée de vie | + 1.5% | Amérique du Nord et Europe en tête, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Impulsion vers l'efficacité opérationnelle : inspection en ligne, analyse de raclage | + 1.2% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Émergence de pipelines d'hydrogène et de CO₂ nécessitant de nouveaux procédés de nettoyage et de mise en service | + 0.9% | Europe et Moyen-Orient en tête, avec des retombées en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la demande mondiale en pétrole et gaz stimulant l'expansion des réseaux de pipelines

Des méga-projets tels que le Système gazier principal Phase 3 de Saudi Aramco d'une valeur de 8,8 milliards USD et l'ajout de 2,1 milliards USD d'Energy Transfer dans le Permien ajoutent des milliers de kilomètres de lignes de collecte et de transport, consolidant des contrats de service pluridécennaux pour les essais hydrostatiques et le raclage intelligent [3]Vibha Rani, "Aramco attribue un contrat de système gazier de 8,8 milliards USD," Reuters, reuters.com. En Asie du Sud-Est, le cadre Trans-ASEAN vise 4 500 kilomètres de pipelines interconnectés d'ici 2030, ce qui nécessitera des spécialistes en pré-mise en service capables d'atteindre des taux de fausses alarmes inférieurs à 1 % lors des contrôles d'étanchéité [4]Rédaction, "Les nations de l'ASEAN signent un accord sur le corridor gazier," Financial Times, ft.com. Le pipeline gazier Nigeria–Maroc prévu en Afrique de l'Ouest s'étend sur 5 660 kilomètres à travers 13 pays, soulignant la portée mondiale des nouvelles constructions. Chacun de ces corridors exige une sélection de matériaux sur mesure, une conception basée sur les contraintes et une surveillance continue de l'intégrité pour traverser déserts, climats tropicaux et passages côtiers. Les prestataires capables de regrouper ingénierie, déploiement de capteurs et soutien réglementaire sont les mieux positionnés pour tirer parti de la vague de capacités émergentes.

Actifs de pipelines vieillissants nécessitant des services de prolongation de durée de vie

Environ 65 % des lignes de transport de gaz naturel aux États-Unis ont été installées avant 1970, un profil similaire à celui du réseau de la mer du Nord en Europe, où l'âge moyen des actifs dépasse 40 ans. Les données d'inspection en ligne révèlent des fissures de corrosion sous contrainte et des défauts de soudure de couture qui, s'ils ne sont pas traités, peuvent provoquer des ruptures. Le remplacement du réseau principal d'Enbridge pour 5,3 milliards USD et le programme d'intégrité offshore de l'Inde pour 1,2 milliard USD illustrent les capitaux en jeu. Les enroulements composites, la détection acoustique par fibre optique et l'analyse prédictive prolongent la durée de vie des actifs de 15 à 20 ans, reportant des milliards de dépenses de remplacement. La pression réglementaire s'intensifie : la PHMSA impose désormais des inspections dans les zones à hautes conséquences tous les 5 ans, accélérant l'adoption de la maintenance basée sur les données. Les primes d'assurance liées aux indicateurs d'historique des sinistres renforcent davantage les cycles d'inspection proactifs.

Impulsion vers l'efficacité opérationnelle grâce à l'inspection en ligne et à l'analyse de raclage

De nouveaux outils tels que le RoCorr MFL-A Ultra de ROSEN détectent une perte d'épaisseur de paroi de 0,3 millimètre à 3 mètres par seconde, réduisant de moitié les durées d'intervention par rapport aux flottes traditionnelles. Le SmartPlug de T.D. Williamson isole les pipelines en service sans dépressurisation, réduisant les temps d'arrêt de 72 à 18 heures et économisant 4,2 millions USD par événement. Les tableaux de bord en nuage agrègent les données de raclage, de protection cathodique et de détection de fuites afin que les opérateurs puissent cibler en priorité les joints les plus risqués, réduisant le temps moyen de réparation de 35 %. Des contrats de service basés sur les résultats émergent, dans lesquels les prestataires garantissent la précision de l'inspection ou partagent les pénalités. Des économies de 12 à 18 % sur les budgets d'exploitation sont réinvesties dans des robots capables de naviguer dans des conduites latérales non raclables.

Émergence de pipelines d'hydrogène et de CO₂ nécessitant de nouveaux procédés de nettoyage et de mise en service

Des projets tels que HyNet North West au Royaume-Uni et la mise à niveau pour la compatibilité hydrogène d'OGE en Allemagne nécessitent une purge à l'azote, un séchage sous vide et des tests d'étanchéité à l'hélium pour éviter la fragilisation et la contamination par l'oxygène. La conduite de CO₂ Habshan–Fujairah d'ADNOC utilise de l'acier inoxydable duplex et des contrôles ultrasoniques trimestriels pour surveiller la fissuration sous contrainte. Les prestataires de services spécialisés dans la compatibilité des matériaux non métalliques, la fatigue par cycles de pression et la surveillance ISO 14064 bénéficient d'avantages de premier entrant. À mesure que les corridors d'hydrogène se multiplient, les parcs de location d'équipements pour les unités de séchage, les bancs d'essai d'étanchéité et les racleurs résistants à la corrosion s'élargissent. Les opérateurs privilégient les prestataires capables de certifier les conduites selon les normes API 1171 et ISO 16708 en une seule mobilisation, comprimant ainsi les calendriers de mise en service.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des services et impact des temps d'arrêt | -0.7% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Contraintes strictes en matière de HSE et de conformité environnementale | -0.5% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Volatilité des prix du brut et du gaz reportant les budgets d'exploitation et de maintenance | -0.6% | Mondial, plus sévère en Amérique du Nord et en Amérique du Sud | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour le raclage avancé et la robotique | -0.4% | Aigu en Amérique du Nord et en Europe, émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des services et impact des temps d'arrêt

Les inspections en ligne de grand diamètre coûtent en moyenne 18 000 à 25 000 USD par mile, la mobilisation et l'analyse des données ajoutant 30 à 40 %, ce qui représente une charge pour les entreprises intermédiaires dépourvues d'économies d'échelle. Un arrêt de 72 heures sur une conduite de brut de 500 000 barils par jour équivaut à 36 millions USD de pertes de débit à 72 USD le baril, incitant les opérateurs à reporter les interventions non critiques pendant les périodes à forte marge. Les inspecteurs certifiés API 1169 exigent des salaires de 120 000 à 160 000 USD, et les taux de vacance dépassent 18 %, faisant grimper les tarifs des sous-traitants. La volatilité des prix du pétrole a reporté 12 milliards USD de dépenses d'investissement intermédiaires en Amérique du Nord en 2024, réduisant les budgets consacrés aux projets d'optimisation. Les accords basés sur les résultats, dans lesquels les prestataires absorbent une partie du risque de performance, gagnent du terrain mais n'ont pas encore été généralisés auprès des opérateurs de plus petite taille.

Contraintes strictes en matière de HSE et de conformité environnementale

La règle de décembre 2024 de la PHMSA impose des relevés de fuites de méthane tous les six mois et des inspections en ligne tous les cinq ans dans les zones à hautes conséquences, ajoutant 8 000 à 12 000 USD par mile aux coûts d'exploitation annuels. La directive révisée sur les émissions industrielles de l'Europe plafonne les émissions fugitives à 0,05 % du débit, obligeant à l'installation de systèmes de surveillance continue et à des audits trimestriels par des tiers. La réglementation imminente sur les carburants propres du Canada pénalisera les pipelines dépassant 12 g de CO₂e par mégajoule transporté, accélérant le passage aux compresseurs à entraînement électrique et aux contrats d'énergie renouvelable. L'obtention de permis pour les conduites transfrontalières peut impliquer des dossiers de 40 000 pages et des délais de 18 à 24 mois, faisant grimper les dépenses de pré-construction jusqu'à 30 millions USD. Les opérateurs intègrent désormais des spécialistes HSE au sein des équipes de projet et déploient des pistes d'audit sur chaîne de blocs pour rationaliser la paperasserie, mais la conformité reste un frein aux marges à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la dominance de la maintenance reflète une base d'actifs vieillissants

Le segment de la maintenance représentait 56,9 % du marché du traitement et des services de pipelines en 2025, les opérateurs ayant privilégié la prolongation de durée de vie par rapport aux nouvelles constructions. Les enroulements composites, l'isolation par prise en charge à chaud et les analyses en nuage compriment les cycles de réparation tout en évitant des arrêts coûteux. Les algorithmes prédictifs qui combinent les données de raclage avec les cartes de corrosion des sols permettent aux opérateurs de reporter les excavations non critiques jusqu'à ce que les seuils de risque soient atteints. La pré-mise en service, centrée sur la purge à l'azote et le séchage sous vide, gagne des parts de marché à mesure que les conduites d'hydrogène et de CO₂ se multiplient, bien qu'à partir d'une base plus réduite. Les services de gestion de l'intégrité bénéficient des règles de la PHMSA imposant des intervalles d'inspection de cinq ans dans les zones à hautes conséquences.

Les services d'inspection continuent d'évoluer, avec une détection inférieure au millimètre réduisant les taux de faux positifs et permettant de reporter en toute confiance les travaux de remédiation. Le déclassement émerge en mer du Nord, où des conduites vieilles de 40 ans sont retirées par découpe robotisée et enlèvement de débris sous-marins. Les prestataires capables d'intégrer la robotique, les capteurs améliorés par l'IA et la visualisation en nuage réduisent le temps moyen de réparation de 35 % et se voient récompensés par des accords de service cadre pluriannuels. En conséquence, la taille du marché du traitement et des services de pipelines liée à la maintenance devrait augmenter en parallèle avec les budgets mondiaux de rénovation.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de pipeline : les infrastructures hydrauliques dépassent les hydrocarbures traditionnels

Les pipelines pétroliers ont conservé une part de revenus de 40,1 % en 2025, mais les pipelines d'eau et industriels s'étendent à un TCAC de 7,9 % à mesure que les émissions d'obligations municipales dépassent 18 milliards USD pour la détection de fuites et le remplacement de conduites. Les corridors de gaz naturel en Chine et en Inde soutiennent une croissance régulière des services d'inspection et de compression. Les conduites de produits raffinés intègrent le suivi par lots et des agents réducteurs de traînée qui réduisent les pertes d'énergie et de contamination. L'Association américaine des travaux hydrauliques estime qu'il faudra 1 000 milliards USD d'ici 2035 pour rénover les réseaux de canalisations municipales américaines, garantissant une taille durable du marché du traitement et des services de pipelines pour les prestataires de réhabilitation sans tranchée et de détection acoustique de fuites.

Les complexes pétrochimiques le long de la côte du Golfe des États-Unis et au Moyen-Orient installent des alliages résistants à la corrosion pour traiter des charges d'alimentation agressives, exigeant des inspections ultrasoniques trimestrielles et une modélisation avancée de la corrosion. Le pivot vers la résilience hydraulique et la diversification industrielle signale un rééquilibrage par rapport aux corridors traditionnels de pétrole brut. Les prestataires proposant des flottes d'inspection multi-matériaux et des analyses spécifiques à l'eau sont en mesure de capter des parts disproportionnées à mesure que les municipalités accordent la priorité à la gestion environnementale.

Par application : forte progression des services publics d'eau dans le cadre du renouvellement des infrastructures

Le pétrole et le gaz sont restés l'application dominante avec 58,8 % en 2025, portés par la phase d'expansion gazière de 8,8 milliards USD de Saudi Aramco et les nouvelles capacités d'évacuation du Permien. Pourtant, les services publics d'eau et d'assainissement ont enregistré un TCAC de 8,5 %, le plus rapide de la période étudiée, propulsés par des mandats stricts de remplacement des conduites de service en plomb dans le cadre de la règle révisée sur le plomb et le cuivre de l'EPA. Les municipalités déploient des compteurs intelligents et des zones de gestion de la pression pour réduire l'eau non facturée de 20 à 30 %, amplifiant la demande en matière de relevés de fuites et de compétences analytiques.

Les opérateurs chimiques et pétrochimiques investissent dans des conduites en alliage et une surveillance de la corrosion en temps réel pour traiter l'oxyde d'éthylène, l'acide sulfurique et d'autres fluides agressifs similaires. Les boues minières et les réseaux de chauffage urbain offrent des opportunités de niche pour la détection des vibrations et l'optimisation des flux à l'aide de jumeaux numériques. Le transfert de technologie entre applications, comme les analyseurs d'humidité initialement conçus pour les usines de GNL désormais utilisés dans les pipelines d'eau, élargit le marché adressable du traitement et des services de pipelines.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 36,3 % des revenus mondiaux en 2025, soutenue par l'expansion Trans Mountain de 30,9 milliards USD et le remplacement du réseau principal d'Enbridge. La région exploite 2,7 millions de miles de pipelines, dont 65 % ont été posés avant 1970, plaçant la lutte contre la corrosion au cœur des plans de dépenses. Les nouvelles règles de la PHMSA imposent des relevés de méthane tous les six mois dans les zones à hautes conséquences, accélérant l'adoption de drones d'imagerie optique des gaz et de détection par fibre optique. Les prestataires intégrés s'appuient sur des jumeaux numériques pour remporter des contrats d'intégrité pluriannuels, tandis que les entreprises de niche captent des périmètres de déclassement pour les conduites offshore redondantes.

L'Asie-Pacifique affiche la croissance la plus rapide à 7,8 % jusqu'en 2031, la Chine ajoutant 15 000 kilomètres de conduites principales et l'Inde achevant le tronçon Mehsana-Bhatinda de 450 kilomètres. Le corridor gazier Trans-ASEAN et la rénovation des réseaux d'eau urbains en Indonésie stimulent la demande en matière de détection de fuites et de réhabilitation sans tranchée. Les opérateurs offshore en Australie expérimentent des véhicules d'inspection autonomes pour les raccordements en eaux profondes, réduisant le temps de cycle de 40 %. Les régulateurs régionaux renforcent les normes d'émissions fugitives, incitant les opérateurs à adopter des plateformes de surveillance continue.

L'Europe équilibre les actifs d'hydrocarbures vieillissants avec les projets de transition énergétique. Les enroulements composites et la protection électrochimique prolongent les pipelines de la mer du Nord jusqu'à 20 ans, tandis que les corridors d'hydrogène HyNet North West et MosaHYc nécessitent de nouveaux procédés de nettoyage et de vérification de la compatibilité des matériaux. La modernisation d'OGE en Allemagne démontre comment un investissement ciblé peut rendre les conduites existantes compatibles avec l'hydrogène en deux ans. Par ailleurs, le gazoduc de 5 660 kilomètres reliant le Nigeria au Maroc souligne l'appétit du Moyen-Orient et de l'Afrique pour les méga-projets exigeant des programmes d'intégrité robustes. L'Amérique du Sud reste plus modeste, mais les développements pré-salifères du Brésil et le schiste de Vaca Muerta en Argentine stimulent l'intégrité sous-marine et les installations de systèmes de collecte.

Paysage concurrentiel

Le marché des services de pipelines est semi-fragmenté. Baker Hughes, Halliburton et Schlumberger jouent un rôle majeur sur le marché grâce à de larges portefeuilles de services, des plateformes de jumeaux numériques et des accords à l'échelle de l'entreprise. Des entreprises spécialisées telles que ROSEN Group et T.D. Williamson détiennent 15 à 20 % en se concentrant sur l'inspection en ligne haute résolution et l'isolation par prise en charge à chaud. Les grands groupes intégrés associent l'inspection aux analyses en nuage pour fidéliser leurs clients, tandis que les acteurs de niche exploitent les espaces blancs dans le déclassement et la pré-mise en service de l'hydrogène, où les risques de fragilisation nécessitent de nouveaux protocoles.

L'adoption technologique crée des avantages concurrentiels. Le brevet de transducteur électromagnétique-acoustique hybride de ROSEN permet la cartographie de la corrosion et le dimensionnement des fissures en une seule passe de raclage, réduisant de moitié les coûts d'inspection. L'acquisition d'Eddyfi par Schlumberger en 2025 renforce les capacités de courant de Foucault pulsé pour les relevés de corrosion sous isolation. Les organismes de certification SGS et Intertek étendent les audits API 1163 et ISO 16708, offrant un avantage de conformité difficile à franchir pour les entreprises de plus petite taille.

Des startups de robotique déploient des robots rampants autonomes capables de naviguer dans des conduites latérales non raclables grâce à la navigation par vision artificielle. Les éditeurs de logiciels intègrent les rapports d'inspection en ligne, les relevés de protection cathodique et les alertes de fuites dans des tableaux de bord en nuage, réduisant le temps moyen de réparation de plusieurs points de pourcentage. Les opérateurs privilégient de plus en plus les offres de bout en bout qui associent matériel d'inspection, analyses et certification réglementaire dans un seul contrat, poussant les prestataires de services uniques vers des partenariats ou une consolidation.

Leaders du secteur des services de pipelines

Baker Hughes Co

Schlumberger Limited (SLB)

Halliburton Company

ROSEN Group

T.D. Williamson Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Applus+ à Singapour a décroché un contrat pour fournir des services d'inspection en ligne pour six nouveaux pipelines offshore de 8 pouces à l'aide de son outil ultrasonique à nage libre DTI Trekscan. Cet outil est spécifiquement conçu pour les pipelines offshore complexes non raclables avec des coudes serrés et sans installations de lancement ou de réception.

- Juin 2025 : L'article intitulé « Techniques d'apprentissage automatique pour la détection de défauts et la caractérisation des matériaux par ultrasons : une revue complète » examine l'application de l'apprentissage automatique (AA) pour améliorer l'évaluation non destructive par ultrasons et la surveillance de la santé structurelle.

- Mars 2025 : L'article intitulé « Techniques d'apprentissage automatique pour la détection de défauts et la caractérisation des matériaux par ultrasons : une revue complète » examine l'application de l'apprentissage automatique (AA) pour améliorer l'évaluation non destructive par ultrasons et la surveillance de la santé structurelle.

Périmètre du rapport mondial sur le marché des services de pipelines

Le marché des services de pipelines englobe les entreprises, technologies et services dédiés au transport, au traitement, à la surveillance, à la maintenance et à l'optimisation des fluides, notamment le pétrole brut, le gaz naturel, les produits pétroliers raffinés, l'eau et les produits chimiques, à travers les réseaux de pipelines.

Le marché mondial des services de pipelines est segmenté par type de service, type de pipeline, application et géographie. Par type de service, le marché est segmenté en pré-mise en service, gestion et surveillance de l'intégrité, inspection, maintenance et déclassement. Par type de pipeline, le marché est divisé en pétrole, gaz naturel, produits raffinés, eau et industrie. Par application, le marché est réparti entre pétrole et gaz, produits chimiques et pétrochimiques, services publics d'eau et d'assainissement, et autres. Le dimensionnement et les prévisions du marché pour chaque segment sont basés sur les revenus générés (en USD).

| Pré-mise en service |

| Gestion et surveillance de l'intégrité |

| Inspection (raclage, rinçage et nettoyage chimique, essais hydrostatiques, séchage, et autres) |

| Maintenance (y compris réparation, remplacement, etc.) |

| Déclassement |

| Pipelines pétroliers |

| Pipelines de gaz naturel |

| Pipelines de produits raffinés |

| Pipelines d'eau et industriels |

| Pétrole et gaz |

| Produits chimiques et pétrochimiques |

| Services publics d'eau et d'assainissement |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Nigéria | |

| Algérie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Pré-mise en service | |

| Gestion et surveillance de l'intégrité | ||

| Inspection (raclage, rinçage et nettoyage chimique, essais hydrostatiques, séchage, et autres) | ||

| Maintenance (y compris réparation, remplacement, etc.) | ||

| Déclassement | ||

| Par type de pipeline | Pipelines pétroliers | |

| Pipelines de gaz naturel | ||

| Pipelines de produits raffinés | ||

| Pipelines d'eau et industriels | ||

| Par application | Pétrole et gaz | |

| Produits chimiques et pétrochimiques | ||

| Services publics d'eau et d'assainissement | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Nigéria | ||

| Algérie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du traitement et des services de pipelines d'ici 2031 ?

La taille du marché du traitement et des services de pipelines est prévue pour atteindre 64,87 milliards USD d'ici 2031, sur la base d'un TCAC de 6,33 % pour la période 2026-2031.

Quel segment de service domine actuellement les dépenses ?

Les services de maintenance dominent avec une part de 56,9 % en 2025, reflétant l'impulsion visant à prolonger la durée de vie des pipelines vieillissants.

Pourquoi les services publics d'eau investissent-ils massivement dans les services de pipelines ?

Les règles révisées de l'EPA et la hausse du financement par obligations municipales ont accéléré la détection des fuites et le remplacement des conduites de service en plomb, faisant progresser les dépenses des services publics d'eau à un TCAC de 8,5 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à 7,8 % jusqu'en 2031, la Chine et l'Inde ajoutant d'importantes capacités de pipelines de gaz et de conduites d'eau municipales.

Comment les pipelines d'hydrogène émergents influencent-ils la demande de services ?

Les projets d'hydrogène nécessitent de nouveaux procédés de nettoyage, de séchage et de vérification de la compatibilité des matériaux, créant une nouvelle demande pour les spécialistes en pré-mise en service et les technologies d'inspection.

Dernière mise à jour de la page le: