Taille et part du marché des systèmes de pipeline virtuel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.79 Milliards de dollars |

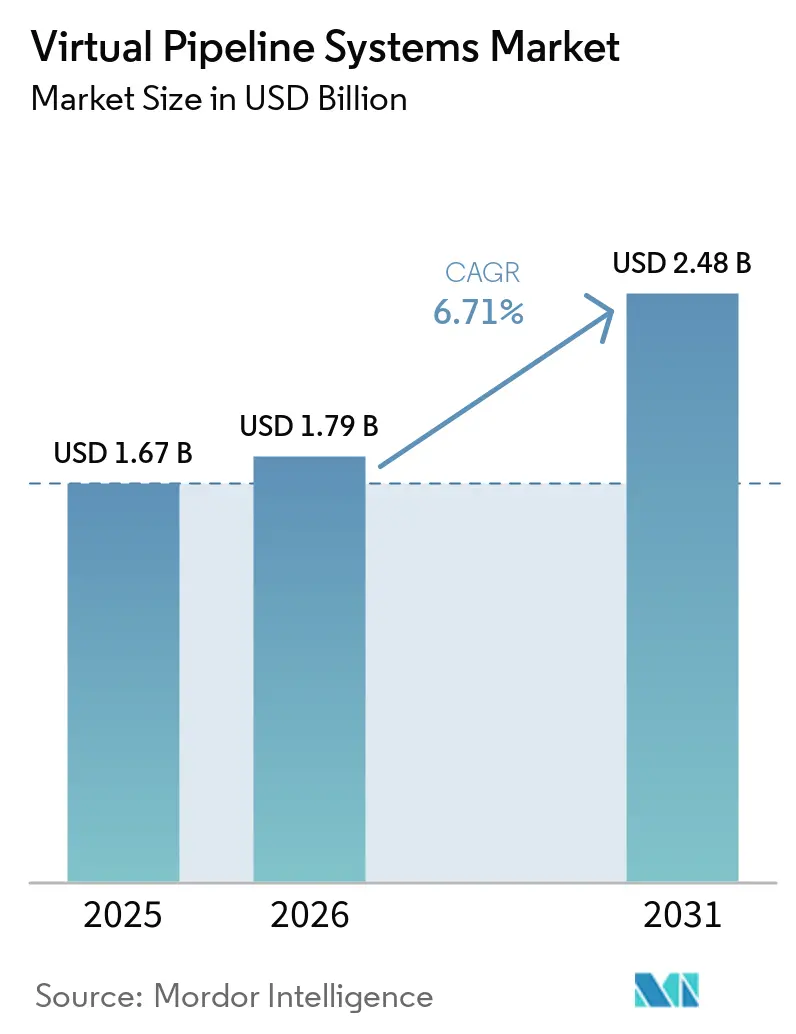

| Taille du Marché (2031) | 2.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.71% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de pipeline virtuel par Mordor Intelligence

La taille du marché des systèmes de pipeline virtuel était évaluée à 1,67 milliard USD en 2025 et devrait croître de 1,79 milliard USD en 2026 pour atteindre 2,48 milliards USD d'ici 2031, à un TCAC de 6,71 % au cours de la période de prévision (2026-2031). La forte demande industrielle hors réseau, le déploiement de remorques prêtes pour l'hydrogène et les réglementations favorables en Amérique du Nord et en Europe reconfigurent la logistique du gaz naturel du dernier kilomètre. Le gaz naturel comprimé a conservé la plus grande contribution aux revenus, mais les mélanges de gaz naturel renouvelable et d'hydrogène gagnent du terrain car ils génèrent des crédits carbone premium dans le cadre de la loi américaine sur les incitations au GNR et du règlement européen sur le méthane. L'innovation en matière de remorques réduit les coûts de livraison, les cylindres en fibre de carbone réduisant le poids à vide de 40 %, tandis que les plateformes de jumeaux numériques réduisent les temps d'arrêt non planifiés de 20 %. L'Amérique du Nord est en tête de l'adoption grâce aux incitations de la loi sur la réduction de l'inflation et à un réseau dense de centres de données nécessitant du GNL d'écrêtement de pointe. Cependant, la volatilité des prix au comptant du GNL et la fragmentation des réglementations sur les matières dangereuses introduisent une incertitude sur les marges, en particulier pour les opérateurs des marchés émergents.

Principaux enseignements du rapport

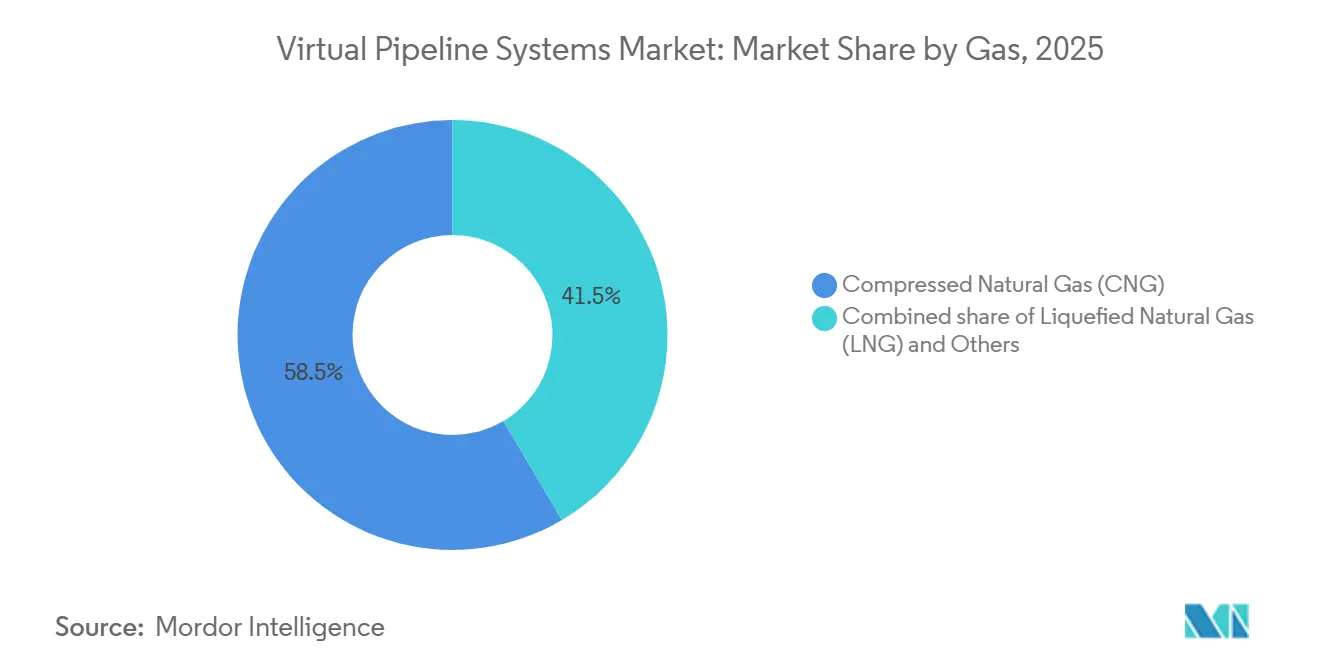

- Par gaz, le gaz naturel comprimé était en tête avec 58,5 % de la part de marché des systèmes de pipeline virtuel en 2025, tandis que le segment Autres (biogaz, GNR et hydrogène) devrait enregistrer un TCAC de 15,5 % jusqu'en 2031.

- Par type, les remorques standard détenaient 75,8 % de la part des revenus en 2025 ; les remorques tractables affichent la croissance la plus rapide avec un TCAC de 9,1 % jusqu'en 2031.

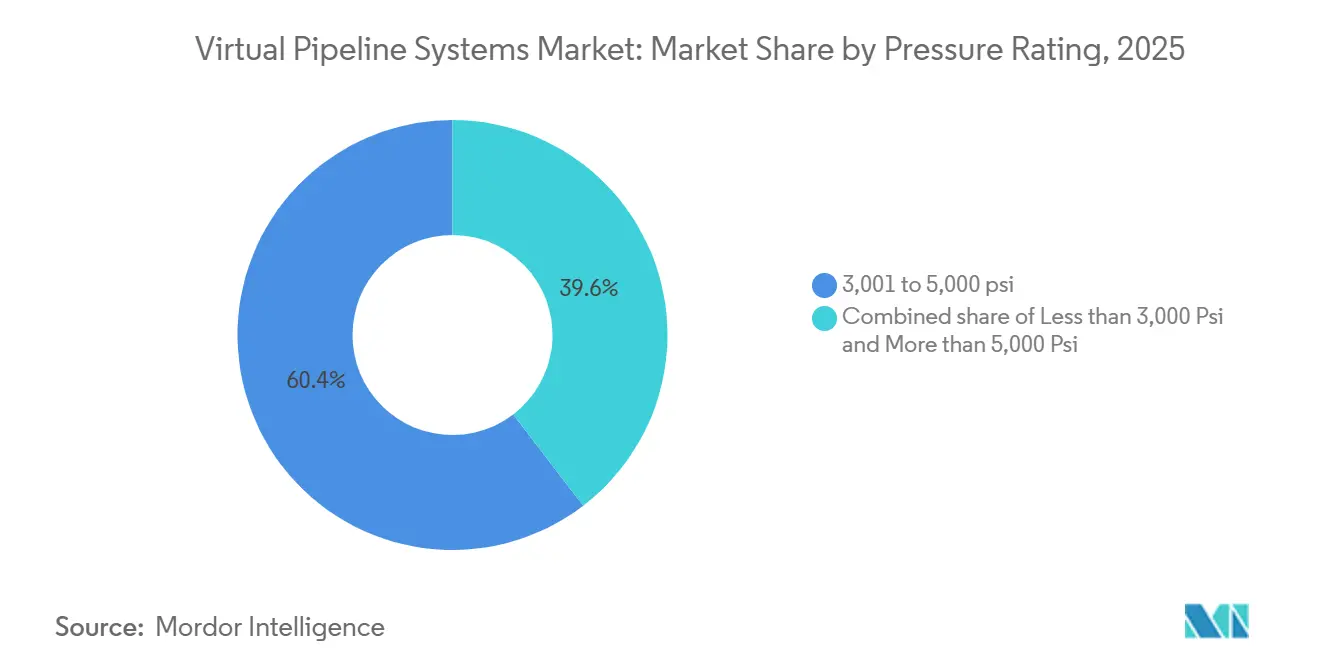

- Par pression nominale, les modules de 3 001 à 5 000 psi représentaient 60,4 % de la taille du marché des systèmes de pipeline virtuel en 2025, mais les systèmes supérieurs à 5 000 psi devraient se développer à un TCAC de 8,4 %.

- Par application, les utilisateurs industriels ont capté 50,2 % de la taille du marché des systèmes de pipeline virtuel en 2025, tandis que le transport progresse à un TCAC de 7,8 % grâce aux conversions de camions GNL lourds.

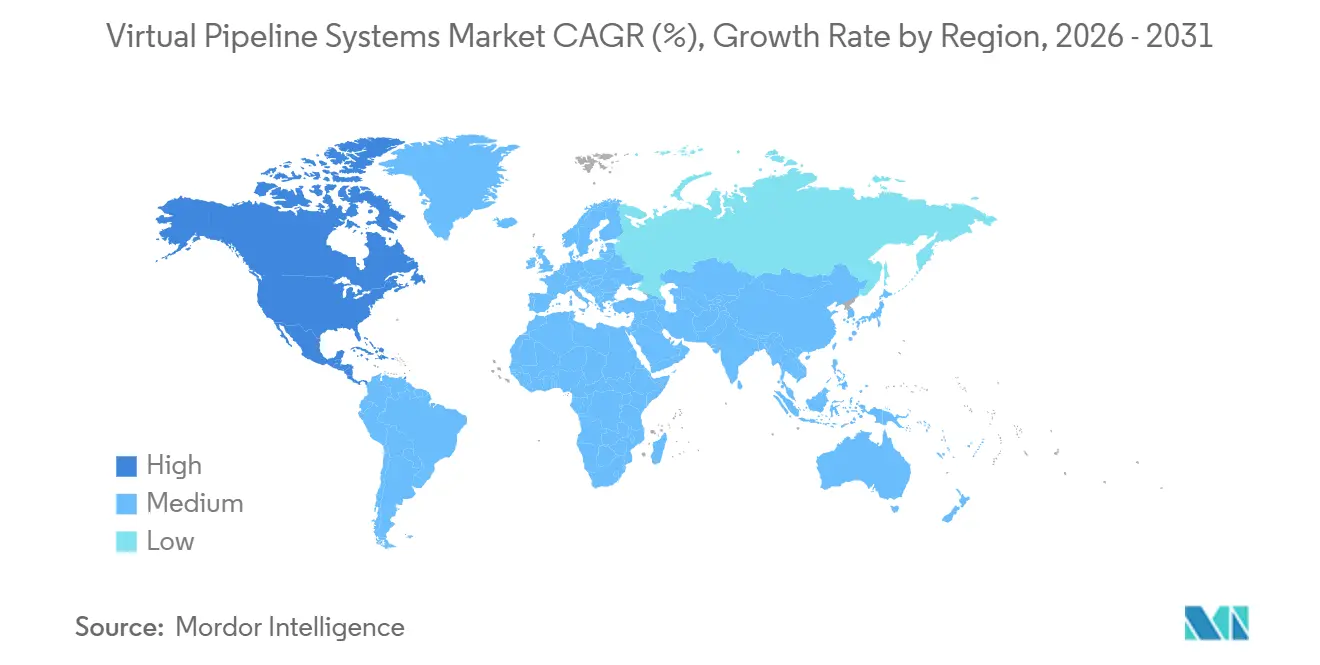

- Par géographie, l'Amérique du Nord détenait 40,6 % de la part de marché des systèmes de pipeline virtuel en 2025 et devrait afficher un TCAC de 7,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes de pipeline virtuel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande de gaz naturel hors réseau dans les mines et la production d'énergie à distance | +1.2% | Mondial, concentré en Amérique du Nord, en Australie et dans les corridors miniers de l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Innovations modulaires en matière de remorques réduisant les coûts de livraison du dernier kilomètre | +1.0% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Primes de crédits carbone pour les mélanges de GNC et de GNL renouvelables | +1.3% | Amérique du Nord, UE, parties de l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Mandats de décarbonation industrielle dans l'UE et en Amérique du Nord | +1.1% | UE, Amérique du Nord, répercussions sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Cylindres composites prêts pour l'hydrogène élargissant le marché adressable | +0.9% | UE, Amérique du Nord, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Adoption de hubs gaziers mobiles par les agences de défense et de secours en cas de catastrophe | +0.6% | Amérique du Nord, Moyen-Orient, ASEAN | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte demande de gaz naturel hors réseau dans les mines et la production d'énergie à distance

Les mines éloignées, les centres de données et les installations militaires contournent les longues constructions de pipelines au profit de systèmes de pipeline virtuel pouvant être déployés en quelques semaines. Altaaqa Global a érigé une centrale mobile à turbine à gaz de 40 MW pour un centre de données kazakh en seulement 27 jours, soulignant l'avantage en termes de rapidité par rapport aux infrastructures fixes [1]Altaaqa Global, "Kazakhstan 40 MW Mobile Gas Plant," powerengineeringint.com. Les sites miniers australiens utilisant des systèmes hybrides solaires-batteries s'appuient toujours sur du GNC ou du GNL mobile pour la puissance de base, réduisant la consommation de diesel de 77,9 %. Au Texas, MPLX approvisionne un campus de minage de cryptomonnaies de 400 MW dans le bassin du Delaware en gaz, avec un projet de montée en puissance à 1,5 GW dans le cadre d'un contrat de pipeline virtuel à long terme. L'armée de l'air américaine a validé le modèle avec un générateur multi-carburant de 250 kW à la base aérienne de Travis, prouvant son adéquation pour la résilience de la défense. La croissance des charges de travail à forte intensité énergétique et les préoccupations en matière de sécurité énergétique maintiennent cette tendance de la demande fermement positive à moyen terme.

Innovations modulaires en matière de remorques réduisant les coûts de livraison du dernier kilomètre

Les avancées dans les cylindres en fibre de carbone et la meilleure isolation cryogénique réduisent le poids à vide d'environ 40 %, augmentant les charges utiles et réduisant les coûts de livraison unitaires. Le module GNC TITAN 53 d'Hexagon Agility transporte 492 000 scf, soit 40 % de plus que les conceptions en acier traditionnelles, ce qui réduit la fréquence des trajets pour les clients à fort volume [2]Hexagon Agility, "TITAN 53 Launch," hexagonagility.com. CIMC ENRIC a doublé sa capacité de production de cylindres GNL après une commande de 1 000 unités permettant des autonomies de conduite de 3 500 km pour les camions lourds. Les réservoirs GNL de deuxième génération de Cryoshelter ajoutent 30 % de capacité de carburant dans le même encombrement, élargissant l'adoption commerciale. Le routage par jumeau numérique d'Intangles réduit les temps d'arrêt non planifiés de 20 %, réduisant encore davantage le coût total de possession. Collectivement, ces innovations exercent une pression à la baisse continue sur les prix du gaz livré.

Primes de crédits carbone pour les mélanges de GNC et de GNL renouvelables

Les régulateurs monétisent les carburants à faible teneur en carbone, créant une amélioration directe des marges pour les opérateurs qui livrent du gaz renouvelable via des pipelines virtuels. La loi américaine sur les incitations au GNR prévoit un crédit de 1 USD par gallon pour le gaz naturel renouvelable utilisé dans les transports, amortissant les coûts d'exploitation des flottes [3]U.S. Congress, "RNG Incentive Act," congress.gov. La section 45Z de l'IRS récompense en outre les carburants dont les émissions sur le cycle de vie sont inférieures à 50 kg de CO₂e par MMBtu, plaçant le GNR dans le niveau supérieur de l'IRS.GOV. L'usine South Fork Dairy de Clean Energy Fuels convertit le fumier de 16 000 vaches en 2,6 millions de gallons de GNR par an dans le cadre de contrats de transport à long terme. L'approvisionnement américain en GNR a atteint 225 TBtu en 2025 et alimente déjà 94 % des véhicules au gaz naturel. Ces crédits premium accélèrent le retour sur investissement des projets et intensifient le passage vers les matières premières d'origine biologique.

Mandats de décarbonation industrielle dans l'UE et en Amérique du Nord

Les tarifs douaniers aux frontières carbone et les règles sur les fuites de méthane poussent les fabricants à remplacer le charbon et le pétrole par des gaz plus propres pouvant atteindre les installations hors réseau. Le mécanisme d'ajustement carbone aux frontières de l'UE commence à imposer des tarifs sur les importations à forte intensité carbone en 2026, augmentant le coût des biens à fortes émissions et incitant à l'utilisation d'intrants à plus faible teneur en carbone. Le règlement européen sur le méthane renforce la détection des fuites à partir de 2024, encourageant l'utilisation de flottes de pipelines virtuels équipées d'une surveillance en temps réel [4]European Parliament, "EU Methane Regulation," europarl.europa.eu. Les réglementations canadiennes sur l'électricité propre visent un réseau à zéro émission nette d'ici 2035, stimulant les projets de cogénération qui dépendent du GNL mobile pour la fiabilité. Aux États-Unis, l'EPA a introduit une taxe sur le méthane de 900 à 1 500 USD par tonne effective en 2024, incitant les industries à adopter des chaînes d'approvisionnement à moindres fuites. Ces mandats élargissent collectivement le marché adressable pour les services de pipeline virtuel conformes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX initial élevé pour les modules ISO cryogéniques et de type IV | -0.8% | Mondial, aigu dans les marchés émergents avec un financement limité | Court terme (≤ 2 ans) |

| Patchwork de réglementations sur le transport de matières dangereuses selon les régions | -0.5% | ASEAN, Amérique du Sud, Afrique | Moyen terme (2 à 4 ans) |

| Pénurie de conducteurs et de techniciens qualifiés pour la manipulation du GNL | -0.4% | Asie-Pacifique, Moyen-Orient, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Volatilité des prix au comptant du GNL/GNC impactant les TRI des projets | -0.6% | Mondial, plus aigu en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé pour les modules ISO cryogéniques et de type IV

Les réservoirs ISO cryogéniques et les remorques à hydrogène de type IV coûtent 50 à 100 % de plus que les unités GNC en acier conventionnelles, dissuadant les petits opérateurs de moderniser leurs flottes. Un seul conteneur de type IV transportant 1,1 t d'hydrogène se vend à plus de 500 000 USD, tandis que les remorques GNC en acier coûtent en moyenne 200 000 à 300 000 USD. Les réservoirs cryogéniques géants de 1 700 m³ de Chart Industries nécessitent une fabrication spécialisée en Louisiane, maintenant les prix mondiaux à un niveau élevé. Les acheteurs des marchés émergents s'appuient souvent sur du matériel d'occasion dépourvu de fonctions de sécurité avancées, creusant un fossé technologique. Les facilités de crédit-bail limitées et les taux d'intérêt locaux élevés prolongent les cycles de retour sur investissement. Cette barrière financière ralentit la diffusion technologique même là où la demande de carburant est robuste.

Patchwork de réglementations sur le transport de matières dangereuses selon les régions

Les opérateurs sont confrontés à des réglementations disparates telles que le 49 CFR américain, l'ADR européen et le Code IMDG maritime, chacun imposant des tests et une documentation distincts. Les nations de l'ASEAN exigent des permis spécifiques à chaque pays, ajoutant de la paperasserie et des temps d'immobilisation pour les flottes transfrontalières. Les marchés sud-américains comme le Brésil, l'Argentine et le Chili appliquent des intervalles d'inspection des cylindres différents, réduisant l'utilisation des actifs. Les coûts de conformité augmentent avec la taille de la flotte, favorisant les opérateurs établis disposant d'équipes juridiques plus importantes. Ces règles fragmentées retardent l'entrée sur le marché et gonflent les primes d'assurance, réduisant la rentabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par gaz : l'hydrogène et le GNR accélèrent la diversification

Le GNC a représenté 58,5 % des revenus du marché des systèmes de pipeline virtuel en 2025, en raison de son rôle bien établi dans le chauffage industriel et le transport lourd. La catégorie Autres (biogaz, GNR et hydrogène) devrait croître à un TCAC de 15,5 % jusqu'en 2031, portée par les crédits carbone premium et les nouveaux hubs hydrogène. La production nord-américaine de GNR a atteint 225 TBtu en 2025, validant l'évolutivité des matières premières. Hexagon Purus a expédié les premières unités à hydrogène de type IV d'Europe en mars 2026, ouvrant de nouvelles voies de décarbonation.

L'adoption du GNR est en hausse dans les régions à forte production laitière, l'installation South Fork de Clean Energy Fuels, d'une valeur de 85 millions USD, générant 2,6 millions de gallons par an dans le cadre de contrats de transport à long terme. L'usine micro-GNL Cryobox de 40 t/j en Indonésie montre comment le GNL à petite échelle peut remplacer le diesel sur les îles dépourvues de pipelines. La demande d'hydrogène reste naissante mais se développe en Allemagne, au Japon et en Corée du Sud à mesure que les projets pilotes d'acier vert progressent.

Par type : les remorques tractables s'imposent dans les niches de déploiement rapide

Les remorques standard occupaient 75,8 % du marché des systèmes de pipeline virtuel en 2025 en raison de leurs charges utiles élevées et de leurs cycles de livraison prévisibles. Les plateformes tractables devraient cependant se développer à un TCAC de 9,1 % car les camps miniers et les agences de secours en cas de catastrophe privilégient le déploiement rapide. Altaaqa Global a repositionné des modules GNL tractables pour alimenter un site kazakh de 40 MW en 27 jours.

Les unités standard dominent encore les grands contrats industriels ; le TITAN 53 d'Hexagon Agility réduit les trajets de livraison de 30 % grâce à une capacité de 492 000 scf. En milieu urbain, les réservoirs tractables découplés soulagent la congestion en permettant aux tracteurs d'échanger des charges sans ralenti sur site, améliorant la productivité de la flotte.

Par pression nominale : les modules haute pression permettent la logistique de l'hydrogène

Les systèmes classés 3 001 à 5 000 psi ont maintenu une part de 60,4 % de la taille du marché des systèmes de pipeline virtuel en 2025 car ils équilibrent le coût et l'efficacité de la charge utile en GNC. Les modules supérieurs à 5 000 psi sont sur la bonne voie pour un TCAC de 8,4 % jusqu'en 2031 car le transport d'hydrogène jusqu'à 70 MPa exige des pressions plus élevées. CIMC-Hexagon a livré des remorques à hydrogène de 30 MPa à des clients chinois en 2025, tirant parti de cylindres composites 40 % plus légers que les réservoirs à revêtement métallique.

Les modules à basse pression restent pertinents pour le biogaz, qui nécessite souvent un nettoyage supplémentaire avant la haute compression. Les coûts de conformité augmentent avec la pression nominale car les normes ISO 11120 et ISO 16924 imposent des intervalles de test plus stricts, incitant les petits opérateurs à opter pour des équipements à pression moyenne.

Par application : le transport dépasse la demande industrielle

Les utilisateurs industriels ont capté 50,2 % des revenus du marché des systèmes de pipeline virtuel en 2025, s'appuyant sur le GNL et le GNC pour la cogénération et la chaleur de process dans les zones peu desservies par les pipelines. Le segment transport croît à un TCAC de 7,8 % à mesure que les flottes se convertissent aux camions GNL ; la Chine en a vendu 152 000 unités en 2023, atteignant un taux de pénétration de 16,7 %.

Clean Energy Fuels a signé en mars 2026 des accords de GNR couvrant plus de 8 000 véhicules de collecte des ordures et de transport en commun, soulignant l'élan des flottes. Les microréseaux commerciaux contribuent également : le microréseau GNL de Crowley à Porto Rico est entré en service en 2026 pour sécuriser les opérations portuaires lors des pannes.

Analyse géographique

L'Amérique du Nord détenait 40,6 % de la part de marché des systèmes de pipeline virtuel en 2025 et devrait atteindre un TCAC de 7,2 % jusqu'en 2031, soutenue par les crédits d'impôt de la loi sur la réduction de l'inflation et les objectifs du DOE en matière de coût de l'hydrogène à 4 USD par kg d'ici 2031. L'opérateur NG Advantage a déjà livré plus de 25 Gpc³ de GNC à des clients industriels hors réseau, un volume record pour la région. La politique canadienne de réseau à zéro émission nette pousse les mineurs éloignés vers le GNL mobile pour la production sur site. Le projet d'exportation de GNL mexicain Amigo de 7,8 Mtpa approvisionnera les corridors industriels du nord via des pipelines virtuels à partir de 2028.

L'Europe se développe à un rythme régulier grâce aux règles sur les fuites de méthane et aux projets pilotes sur l'hydrogène. Hexagon Purus a obtenu une commande de 6,2 millions EUR (~ 7,21 millions USD) pour des unités de distribution d'hydrogène en mars 2026, marquant le premier déploiement commercial en Europe de conteneurs de type IV. L'Europe du Sud adopte le GNL à petite échelle pour l'alimentation des îles ; INOXCVA a mis en service des terminaux aux Bahamas et en Écosse pouvant recharger des réservoirs ISO pour une livraison ultérieure par camion.

La région Asie-Pacifique affiche la plus forte croissance en volume absolu. L'essor des camions GNL en Chine et le développement du réseau de gaz de ville en Inde ancrent la demande, bien que la fragmentation des règles sur les matières dangereuses freine l'utilisation des flottes. Le déploiement du micro-GNL Cryobox en Indonésie prouve la viabilité pour les petites îles. Le Japon et la Corée du Sud canalisent des subventions vers la logistique de l'hydrogène, alimentant les importations de cylindres composites.

L'Amérique du Sud et le Moyen-Orient constituent des poches émergentes. Le Brésil envisage le micro-GNL pour desservir les plateformes pré-sel, tandis que le schiste de Vaca Muerta en Argentine produit un surplus de gaz adapté au transport par camion vers les centres de demande côtiers. Les producteurs du Golfe ajoutent des remorques GNL pour diversifier leurs revenus au-delà du brut, tandis que les mines sud-africaines du Cap-Nord déploient des remorques GNC pour compenser la volatilité du diesel.

Paysage concurrentiel

Le marché des systèmes de pipeline virtuel est semi-fragmenté. Chart Industries a affiché un carnet de commandes de 5,89 milliards USD au quatrième trimestre 2025 sur des commandes en forte hausse pour des équipements micro-GNL. Hexagon Purus a expédié les premiers conteneurs à hydrogène de type IV d'Europe en 2026 et a enregistré la 6 000e livraison de cylindres en fibre de carbone à Processkontroll la même année. NG Advantage s'appuie sur des stations d'échange automatisées de remorques pour livrer plus de 25 Gpc³ de GNC avec une fiabilité de 99 %, illustrant comment l'innovation de service peut compenser les lacunes d'échelle.

La différenciation est centrée sur la modularité évolutive, l'optimisation numérique des flottes et la capacité bi-carburant. Le logiciel de maintenance prédictive d'Intangles a réduit les temps d'arrêt de 20 %, tandis que la détection de fuites par intelligence artificielle de PipeSense a amélioré la précision à 15 m, offrant aux flottes conformes une couverture réglementaire. Les frais de certification ISO 11120 et ISO 16924 créent une barrière qui favorise les fournisseurs intégrés verticalement disposant de capacités de test internes.

Les opportunités inexploitées se trouvent en Asie centrale, en Afrique subsaharienne et dans certains États de l'ASEAN où la couverture par pipeline est clairsemée. Cependant, le financement limité des équipements, la pénurie de conducteurs et les codes de matières dangereuses non harmonisés favorisent les fabricants mondiaux capables de combiner le crédit-bail avec la formation.

Leaders du secteur des systèmes de pipeline virtuel

Xpress Natural Gas (XNG)

Hexagon Composites ASA

Chart Industries Inc.

NG Advantage LLC

Clean Energy Fuels Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Baker Hughes a conclu un accord définitif pour acquérir toutes les actions en circulation de Chart Industries, valorisant l'opération à une valeur d'entreprise totale de 13,6 milliards USD.

- Décembre 2024 : Chart Industries a obtenu un contrat pour 16 boîtes froides et la technologie IPSMR pour le projet GNL de Louisiane de Woodside Energy, d'une valeur de 200 à 300 millions USD.

- Octobre 2024 : Hexagon Agility a reçu des commandes de 4,3 millions USD pour des systèmes de carburant GNR/GNC pour des camions de classe 8 utilisant le moteur X15N de Cummins, élargissant sa base de flotte adressable.

- Juin 2024 : Peru LNG a ouvert sa deuxième baie de chargement de camions GNL, doublant la capacité de distribution aux clients hors réseau nationaux.

Portée du rapport mondial sur le marché des systèmes de pipeline virtuel

Les systèmes de pipeline virtuel offrent une solution flexible et rentable aux pipelines de gaz traditionnels en transportant des carburants tels que le gaz naturel comprimé (GNC) et le gaz naturel liquéfié (GNL) via des transporteurs mobiles, notamment des camions, des trains ou des navires. Ces systèmes permettent l'accès à l'énergie dans les régions éloignées ou à infrastructure limitée. Bien qu'ils offrent des avantages tels qu'un déploiement rapide, une évolutivité et un investissement initial plus faible, ils sont généralement plus adaptés aux petits volumes et aux courtes distances en raison de coûts opérationnels plus élevés et de défis logistiques par rapport aux réseaux de pipelines permanents.

Le marché des systèmes de pipeline virtuel est segmenté par type de gaz, type de système, pression nominale, application et géographie. Par gaz, le marché est catégorisé en GNC, GNL et autres. Par type, le marché est segmenté en remorques standard et remorques tractables. Sur la base de la pression nominale, le marché est divisé en moins de 3 000 psi, 3 001 à 5 000 psi et plus de 5 000 psi. Par application, le marché est segmenté en secteurs industriel, transport, commercial et résidentiel. Géographiquement, le rapport couvre les principales régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions sont fournies sur la base de la valeur (USD).

| Gaz naturel comprimé (GNC) |

| Gaz naturel liquéfié (GNL) |

| Autres (biogaz, hydrogène, etc.) |

| Remorque standard |

| Remorque tractable |

| Moins de 3 000 psi |

| 3 001 à 5 000 psi |

| Plus de 5 000 psi |

| Industriel |

| Transport |

| Commercial et résidentiel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par gaz | Gaz naturel comprimé (GNC) | |

| Gaz naturel liquéfié (GNL) | ||

| Autres (biogaz, hydrogène, etc.) | ||

| Par type | Remorque standard | |

| Remorque tractable | ||

| Par pression nominale | Moins de 3 000 psi | |

| 3 001 à 5 000 psi | ||

| Plus de 5 000 psi | ||

| Par application | Industriel | |

| Transport | ||

| Commercial et résidentiel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande de solutions de livraison de gaz mobile croît-elle ?

Le marché des systèmes de pipeline virtuel devrait atteindre 2,48 milliards USD d'ici 2031, à un TCAC de 6,71 %

Quel mélange de carburant se développe le plus rapidement ?

Le biogaz, le gaz naturel renouvelable et l'hydrogène devraient collectivement afficher un TCAC de 15,5 % jusqu'en 2031, les incitations aux crédits carbone approfondissant l'adoption.

Pourquoi l'Amérique du Nord est-elle le plus grand adoptant régional ?

Les crédits d'impôt de la loi sur la réduction de l'inflation, les constructions denses de centres de données et les objectifs fédéraux de coût de l'hydrogène aident la région à détenir 40,6 % de part de marché et à mener la croissance à un TCAC de 7,2 %.

Qu'est-ce qui freine le déploiement plus rapide des remorques haute pression ?

Les coûts en capital initiaux dépassant 500 000 USD par conteneur à hydrogène de type IV et la fragmentation des réglementations sur les matières dangereuses ralentissent l'expansion des flottes dans les marchés émergents.

Quelles entreprises dominent les nouvelles commandes d'équipements ?

Chart Industries et Hexagon Purus ont les carnets de commandes actuels les plus importants, tandis que CIMC-Hexagon et Clean Energy Fuels obtiennent des contrats régionaux importants.

Dernière mise à jour de la page le: