Marktgröße und Marktanteil für Fotoausrüstung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

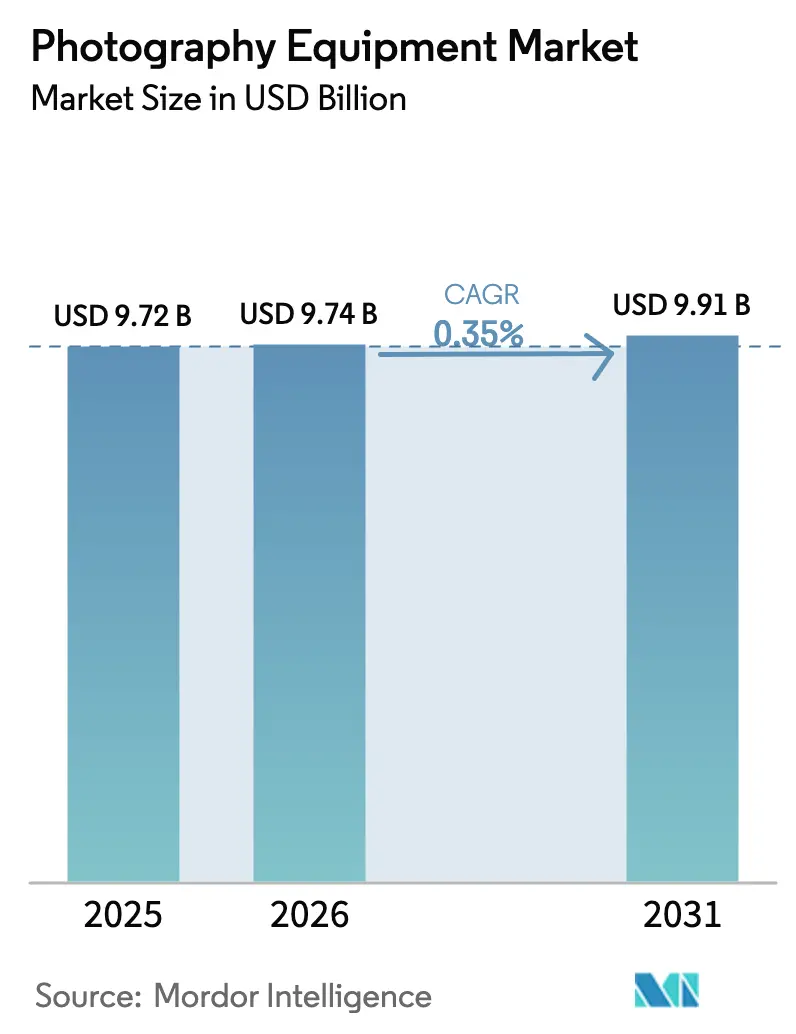

| Marktgröße (2026) | 9.74 Milliarden US-Dollar |

| Marktgröße (2031) | 9.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 0.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

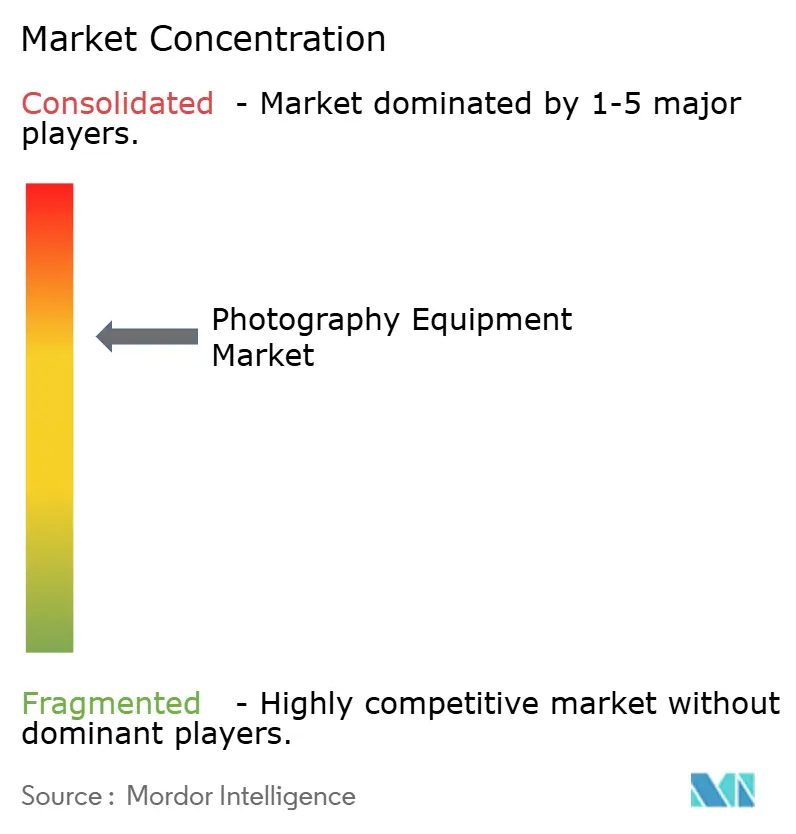

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fotoausrüstung von Mordor Intelligence

Die Marktgröße für Fotoausrüstung wird voraussichtlich von 9,72 Milliarden USD im Jahr 2025 auf 9,74 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 0,35 % über den Zeitraum 2026–2031 einen Wert von 9,91 Milliarden USD erreichen. Obwohl das Gesamtwachstum verhalten erscheint, vollzieht sich eine spürbare Verschiebung in der Anbieterstruktur. Die Nachfrage nach Einsteigergeräten verlagert sich zunehmend in Richtung Smartphones. Gleichzeitig ist ein deutlicher Anstieg der Nachfrage nach spiegellosen Kameras zu verzeichnen, insbesondere bei solchen, die auf Vlogging und fortgeschrittene 8K-Workflows ausgerichtet sind, was dazu beiträgt, robuste durchschnittliche Verkaufspreise aufrechtzuerhalten. Der heutige Wettbewerbsvorteil hängt von Funktionen wie KI-gesteuertem Autofokus, kamerainternem Bildstabilisator und integrierten rechnergestützten Workflows ab, die die Nachbearbeitungszeit erheblich reduzieren. Die Lieferkette steht jedoch vor Herausforderungen, da Sony einen dominanten Anteil von 53 % an der weltweiten Produktion von CMOS-Sensoren (Complementary Metal-Oxide-Semiconductor) hält, während chinesische Wettbewerber den Abstand stetig verringern. In den Vereinigten Staaten und Europa erhöhen Zollbelastungen den Druck auf die Margen, insbesondere im unteren Marktsegment. Dennoch erschließen Hersteller und Fachhändler neue Umsatzquellen durch Miet- und Abonnementmodelle sowie durch direkte E-Commerce-Kanäle für Content-Ersteller.

Wichtigste Erkenntnisse des Berichts

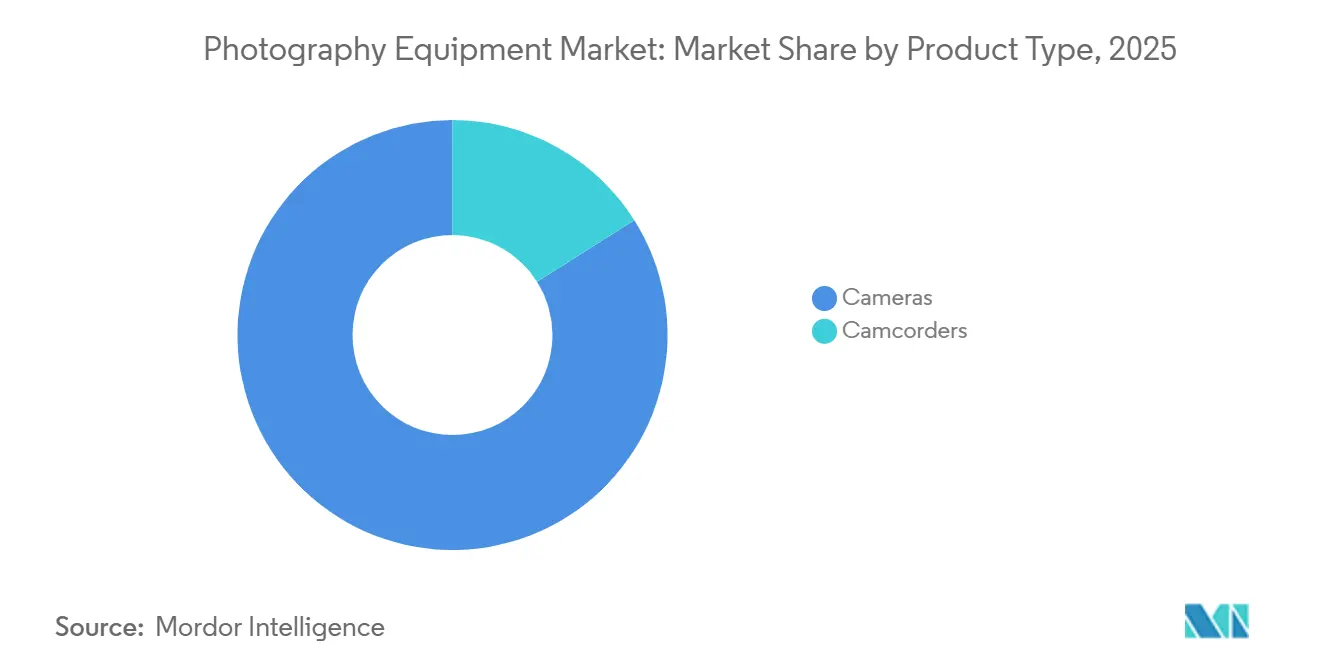

- Nach Produkttyp führten Kameras im Jahr 2025 mit einem Umsatzanteil von 83,96 %; Camcorder werden bis 2031 voraussichtlich mit einer CAGR von 0,80 % wachsen.

- Nach Kategorie entfiel auf das Premiumsegment im Jahr 2025 ein Marktanteil von 42,82 % am Markt für Fotoausrüstung, während Massenmarktmodelle bis 2031 eine CAGR von 0,93 % verzeichnen.

- Nach Endnutzer entfielen auf professionelle Workflows im Jahr 2025 59,74 % des Umsatzes; das Privatsegment wächst auf Basis der Vlogging-Nutzung mit einer CAGR von 0,93 %.

- Nach Vertriebskanal entfielen auf Online-Kanäle im Jahr 2025 55,82 % des Umsatzes; Offline-Kanäle werden bis 2031 voraussichtlich mit einer CAGR von 1,10 % wachsen.

- Nach Geografie dominierte Nordamerika mit 38,43 % der Verkäufe im Jahr 2025; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 1,12 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Fotoausrüstung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung spiegelloser Kameras und technologische Fortschritte | +0.8% | Global, mit der stärksten Verbreitung in Nordamerika, Europa und Asien-Pazifik (Japan, China, Südkorea) | Mittelfristig (2–4 Jahre) |

| Durch soziale Medien getriebener Boom bei der Content-Erstellung | +0.6% | Global, mit frühen Gewinnen in Nordamerika, Europa und Asien-Pazifik (Indien, Südostasien) | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach hochauflösenden und videozentrierten Sensoren | +0.5% | Global, mit Konzentration des professionellen Segments in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau von E-Commerce-Vertriebskanälen | +0.3% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Miet- und Abonnementmodelle für Premiumausrüstung | +0.2% | Nordamerika und Europa, aufkommend in städtischen Zentren des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| KI-gestützte kamerainterne rechnergestützte Workflows | +0.4% | Global, mit früher Einführung in Nordamerika, Europa und Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung spiegelloser Kameras und technologische Fortschritte

Da die Kamerabranche von DSLR- auf spiegellose Systeme umstellt, verschieben sich die Umsatzdynamiken. Daten der CIPA zeigen, dass von Januar bis Oktober 2024 die Lieferungen spiegelloser Kameras um 14,5 % gestiegen sind, während die DSLR-Lieferungen um 19,8 % eingebrochen sind[1]Quelle: Camera & Imaging Products Association, "Lieferungen nach Produkttyp Januar–Oktober 2024," cipa.jp. Canons EOS R5 Mark II, im Juli 2024 vorgestellt, verfügt über einen 45-Megapixel-Vollformatsensor, einen 8,5-stufigen kamerainternen Bildstabilisator und 8K-60p-Videoaufnahme und richtet sich an hybride Fotografen, die sowohl hochwertige Standbilder als auch kinematisches Filmmaterial anstreben. Sonys Alpha 7R V, Ende 2024 eingeführt, ist mit einer speziellen KI-Verarbeitungseinheit ausgestattet, die Menschen, Tiere, Vögel, Insekten und Fahrzeuge in Echtzeit erkennt, was zu einer geschätzten Reduzierung von Fokusfehlern bei schnellen Actionaufnahmen um 30 % führt. Nikons Z8, eine kompakte Version der Z9 und 1.000 USD günstiger, machte professionellen Autofokus und 8K-Video für Enthusiasten zugänglich und spielte eine entscheidende Rolle bei Nikons Umsatzsteigerung im Imaging-Bereich um 10,2 % im Geschäftsjahr 2024. Fujifilms X-S20, auf Vlogger zugeschnitten mit ausklappbarem Bildschirm und verbesserter Akkulaufzeit, fand bei YouTube-Erstellern Anklang, die Kompaktheit ohne Abstriche bei der Bildqualität priorisieren. Über die reine Autofokusgeschwindigkeit hinaus ist der Vorteil spiegelloser Kameras offensichtlich: Elektronische Sucher verfügen nun über 9,44-Millionen-Punkt-OLED-Panels mit 240-Hz-Bildwiederholraten, die die Verzögerung beseitigen, die Sportfotografen früher behinderte. Dieser Fortschritt hat Hersteller in die Lage versetzt, leichtere, wetterfeste Gehäuse zu entwickeln, die das Interesse der Reise- und Abenteuermärkte wecken.

Durch soziale Medien getriebener Boom bei der Content-Erstellung

Mit TikTok, das 1,5 Milliarden monatlich aktive Nutzer verzeichnet, und YouTube, das 2,7 Milliarden erreicht, hat sich eine lebendige Creator-Wirtschaft herausgebildet, die die Ausrüstungsqualität direkt mit dem Monetarisierungspotenzial verknüpft. B&H Photo Video hob hervor, dass im vierten Quartal 2024 die Sony ZV-E10 II, eine auf Vlogging ausgerichtete spiegellose APS-C-Kamera mit Richtmikrofon und Produktpräsentationsmodus, in die Top-Fünf der Bestseller aufstieg, da Ersteller von Smartphone-Gimbals wechselten. Canons EOS R50, die für den Gehäusepreis von 679 USD erhältlich ist, liefert 4K-30p-Video und verfügt über einen variablen Touchscreen. Dies positioniert sie als idealen Einstiegspunkt für Instagram-Reels- und TikTok-Ersteller, die die Unschärfeeffekte anstreben, die Smartphone-Kameras nicht bieten können. Nikons Z30, Teil eines „Vlogger-Kits” zum Preis von 1.099 USD, gebündelt mit dem Nikkor Z DX 16–50 mm f/3,5–6,3 VR-Objektiv, wird mit einem Stereomikrofon geliefert und bietet eine Hochformat-Videoaufnahme, die dem 9:16-Seitenverhältnis entspricht, das auf Kurzformplattformen beliebt ist. Das Ende 2024 eingeführte Fujifilm X-M5 enthält Filmsimulationsmodi wie Velvia, Provia und Acros, die analoge Farbwissenschaft nachahmen. Dies ermöglicht es Erstellern, einzigartige kamerainterne Looks zu erzielen und den Bedarf an umfangreicher Nachbearbeitung zu minimieren. Während die Importe von Fotoausrüstung im Jahr 2024 einen Anstieg von 22 % gegenüber dem Vorjahr verzeichneten, was den Boom bei der Content-Erstellung unterstreicht, verzeichnet Chinas Douyin (das inländische Pendant zu TikTok) beeindruckende 750 Millionen täglich aktive Nutzer. Viele dieser Nutzer wenden sich spiegellosen Kameras zu, um einen höheren Produktionswert zu erzielen, wie die Camera and Imaging Products Association berichtet.

Nachfrage nach hochauflösenden und videozentrierten Sensoren

Da die Branche auf ein hybrides Modell umstellt, das Standbilder und Video verbindet, priorisieren Sensorentwickler Auslesegeschwindigkeit und Wärmemanagement. Im Geschäftsjahr 2024 meldete Sonys Segment Imaging and Sensing Solutions einen Umsatz von 1.602,7 Milliarden JPY, ein Anstieg von 14 %, und ein Betriebsergebnis von 193,5 Milliarden JPY, angetrieben durch die Nachfrage nach gestapelten CMOS-Sensoren, die 8K-60p-Aufnahmen ohne Überhitzung ermöglichen. Canons Dual-Gain-Output-Sensorarchitektur, eingeführt in der EOS R3 und verfeinert in der R5 Mark II, bietet 13 Blendenstufen Dynamikumfang bei ISO 3200, was Hochzeits- und Eventfotografen ermöglicht, gemischte Lichtverhältnisse ohne Belichtungsreihen zu bewältigen. Nikons Übernahme von RED Digital Cinema im April 2024, mit nicht offengelegten finanziellen Details, unterstreicht das Ziel, REDCODE-RAW-Komprimierung und Farbwissenschaft in zukünftige Z-Serienmodelle zu integrieren und die Grenzen zwischen Kinokameras und Premium-Spiegellossystemen weiter zu verwischen. Blackmagic Designs Pocket Cinema Camera 6K Pro, zum Preis von 2.495 USD, liefert 13 Blendenstufen Dynamikumfang und lässt sich nahtlos in DaVinci Resolve integrieren, was sie zu einem Favoriten unter unabhängigen Filmemachern macht, die zuvor RED- oder ARRI-Systeme für 500–1.000 USD täglich gemietet haben. Die Nachfrage des professionellen Videosektors nach höheren Auflösungen treibt die Pixelzahlen der Sensoren in die Höhe. Beispielsweise erzeugt Phase Ones IQ4 150MP Medium-Format-Rückteil, ein Standardgerät in der kommerziellen Fotografie, 900-Megapixel-Rohdateien, die CFexpress-Typ-B-Karten und 64 GB RAM erfordern, was die Nachfrage nach Speicher- und Computerzubehör ankurbelt.

KI-gestützte kamerainterne rechnergestützte Workflows

Canons Deep-Learning-AF, eingeführt in der EOS R3 und R6 Mark III, verwendet ein neuronales Netz, das mit 1 Million Bildern trainiert wurde, um menschliche Motive von Hintergrundablenkungen zu unterscheiden, und reduziert falsch-positive Fokustreffer bei überfüllten Veranstaltungen um 40 %. Sonys KI-gesteuerter Echtzeit-Erkennungs-AF, der in der Alpha 7R V und ZV-E10 II zu finden ist, verfolgt Insekten und kleine Vögel mit 60 AF-Berechnungen pro Sekunde und ermöglicht Makro- und Wildtierfotografie, die zuvor manuellen Fokus erforderte. Nikons Z8 und Z9 verwenden einen 3D-Tracking-Algorithmus mit Daten von 493 Phasendetektionspunkten, um Bewegungstrajektorien vorherzusagen und den Fokus auf unberechenbare Motive wie Fußballspieler oder Vögel im Flug aufrechtzuerhalten. Fujifilms X-Processor 5, der die X-H2S und X-T5 antreibt, enthält einen Motiverkennungsalgorithmus, der für Automobil- und Luftfahrtfotografie optimiert ist und das Cockpit oder den Helm des Fahrers gegenüber dem Fahrzeugkörper priorisiert. Fortschritte in der rechnergestützten Fotografie erstrecken sich auf die Nachbearbeitungsverarbeitung; KI-Tools wie Adobe Lightroooms KI-Rauschunterdrückung und Topaz Photo AIs Motivauswahl sind nun in die Kamera-Firmware integriert, was kamerainterne Rauschunterdrückung und Schärfung ermöglicht und die Nachbearbeitungszeit um 30–50 % verkürzt. DJIs Osmo Action 5 Pro, im September 2024 eingeführt, verfügt über einen Sensor mit variabler Blende (f/2,8–f/4,0) und KI-gesteuerte Horizontausrichtung, was die Ausweitung der rechnergestützten Bildgebung über Wechselobjektivsysteme hinaus verdeutlicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitutionseffekt durch Smartphones | -1.2% | Global, mit der stärksten Auswirkung auf Einsteiger- und Kompaktkamerasegmente | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungskosten für professionelle Ausrüstung | -0.5% | Global, mit ausgeprägten Auswirkungen in Schwellenmärkten (Indien, Südostasien, Lateinamerika) | Mittelfristig (2–4 Jahre) |

| Zollbedingte Preisinflation in wichtigen Märkten | -0.4% | Nordamerika, Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Schwachstellen in der Lieferkette bei Bildsensoren | -0.3% | Global, mit Konzentrationsrisiko in Japan (Sony) und Südkorea (Samsung) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitutionseffekt durch Smartphones

Apples iPhone 16 Pro und Samsungs Galaxy S25 Ultra haben rechnergestützte Fotografie eingesetzt, um die Bildqualitätslücke zu spiegellosen Einstiegskameras durch Echtzeit-Mehrfachbelichtungsstapelung zu schließen. CNETs Vergleich zeigte, dass die Nachtmodus-Astrofotografie des iPhone 16 Pro die Rauschleistung einer spiegellosen Kamera im Wert von 1.200 USD mit einem 400-USD-Objektiv bei ISO 6400 erreichte, was seinen Reiz für Gelegenheitsnutzer verringert. TechRadar stellte fest, dass der 200-Megapixel-Sensor des Galaxy S25 Ultra und die KI-gesteuerte Motivisolierung schärfere Porträts lieferten als ein spiegelloses APS-C-Gehäuse im Wert von 800 USD mit einem Kitobjektiv, insbesondere bei gemischten Lichtverhältnissen. CIPA-Daten unterstreichen den Trend: Die Lieferungen von Kompaktkameras gingen von Januar bis Oktober 2024 um 8,2 % zurück, obwohl der Gesamtkameramarkt wuchs, da Smartphones Point-and-Shoot-Modelle ersetzten. Dieser Effekt ist am deutlichsten im Segment unter 500 USD, wo Smartphones überlegenen Komfort bieten (ständige Konnektivität, sofortiges Teilen, rechnergestütztes HDR) ohne die Komplexität von Wechselobjektiven. Canon und Nikon haben das Kompaktsegment weitgehend verlassen; keiner der beiden brachte 2024–2025 eine neue Kompaktkamera auf den Markt und konzentriert sich stattdessen auf Vollformat-Spiegellosgehäuse mit Preisen über 1.500 USD, wo Sensorgröße und Objektivoptionen entscheidende Vorteile bleiben. Das Risiko besteht darin, dass die rechnergestützte Smartphone-Fotografie bald die Unschärfeeffekte und Schwachlichtleistung von APS-C-Sensoren replizieren könnte, was den Markt auf Profis und Enthusiasten schrumpfen lässt, die in Vollformat- oder Mittelformatsysteme investieren.

Hohe Anschaffungskosten für professionelle Ausrüstung

Professionelle spiegellose Kits, die oft 3.000 USD für Gehäuse, zwei Objektive, Speicherkarten und Zubehör übersteigen, stellen eine erhebliche Hürde für Ersteller und Hobbyisten in Schwellenmärkten dar. Lensrentals, ein in den USA ansässiger Verleihservice mit einem geschätzten Jahresumsatz zwischen 25 und 100 Millionen USD, hob im vierten Quartal 2024 hervor, dass Canons EOS R5 Mark II und Sonys Alpha 7R V die Spitze seiner Verleihcharts anführten. Dieser Trend unterstreicht eine wachsende Präferenz für Miete gegenüber Eigentum, die es Nutzern ermöglicht, ihre Kapitalausgaben besser zu steuern. Im Jahr 2024 erweiterte Adoramas Verleihsparte ARC ihren Bestand um 15 % und führte Nikon-Z8- und Fujifilm-GFX100S-II-Gehäuse ein. Dieser Schritt richtet sich an Hochzeitsfotografen und kommerzielle Studios, die zwar hochwertige Ausrüstung für bestimmte Projekte benötigen, aber den vollen Kaufpreis schwer rechtfertigen können. Während das Mietmodell in den USA und Europa floriert, steckt es im Asien-Pazifik-Raum noch in den Kinderschuhen. In Indien zwingt das Fehlen einer robusten Mietinfrastruktur trotz einer schnell wachsenden Content-Creator-Wirtschaft Ersteller dazu, entweder in Einsteigerausrüstung zu investieren oder auf Smartphone-Kameras zurückzugreifen. Abonnementdienste wie Canons „RF-Objektiv-Abonnement” (ein Pilotprojekt in Japan) und Sonys „Alpha-Ausrüstungs-Abonnement” (in Europa) bieten monatlichen Zugang zu Premiumobjektiven für 50–150 USD. Bedenken hinsichtlich des Gerätezustands und der Verfügbarkeit in der Hochsaison haben jedoch ihre Verbreitung eingeschränkt. Darüber hinaus verschärfen zollbedingte Preiserhöhungen die Kostenbarriere zusätzlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kameras sichern Umsatz trotz Wiederaufleben der Camcorder

Im Jahr 2025 entfielen auf Kameras 83,96 % des Marktumsatzes. Camcorder werden jedoch bis 2031 voraussichtlich mit einer CAGR von 0,80 % wachsen und damit das insgesamt gedämpfte Marktwachstum übertreffen. Dieses Wiederaufleben der Camcorder, die einst als veraltet galten, wird durch die steigende Nachfrage nach Live-Streaming und hybriden Veranstaltungen angetrieben. Canon brachte im zweiten Quartal 2024 seine professionellen Camcorder XA75 und XA70 auf den Markt, die 4K-60p-Aufnahmen und doppelte SD-Kartensteckplätze bieten. Diese richten sich an Gotteshäuser, Unternehmensveranstaltungen und Bildungseinrichtungen, die Langzeitaufnahmen und eingebaute ND-Filter gegenüber der modularen Flexibilität spiegelloser Kameras bevorzugen. Sonys FX6 und FX9, Teil seiner Cinema Line, verzeichneten im Geschäftsjahr 2024 starke Verkäufe, angetrieben durch die Einführung durch Netflix und Amazon Studios für Dokumentar- und Reality-TV-Produktionen. Ihre Attraktivität wird durch Sonys E-Mount-Objektivökosystem und native S-Log3-Farbprofile verstärkt. Panasonics AG-CX350, zum Preis von 3.495 USD, bietet einen 20-fachen optischen Zoom und Dual-Codec-Aufnahme (H.264 und H.265), was es zu einer zuverlässigen Wahl für Rundfunkjournalisten und Veranstaltungsvideografen macht. Die Dominanz des Kamerasegments wird durch spiegellose Innovationen aufrechterhalten. Canons EOS R1, im Juli 2024 als Flaggschiff-Nachfolger der 1D X Mark III DSLR vorgestellt, führt einen Global-Shutter-Sensor ein, der Rolling-Shutter-Verzerrungen eliminiert und Sport- und Wildtierfotografen zugute kommt. Nikons Z9, Ende 2021 eingeführt, bleibt 2024–2025 ein Topseller mit 8K-60p-Video und 120-fps-Serienaufnahmen, was es zu einem Hybridwerkzeug für Fotojournalisten macht, die Veranstaltungen wie die Olympischen Spiele und die Weltmeisterschaft abdecken. Fujifilms GFX100S II, zum Preis von 4.999 USD, spricht kommerzielle und Modefotografen mit seiner 102-Megapixel-Auflösung für Großformatdrucke und umfangreichem Beschneidungsspielraum an.

Actionkameras und 360-Grad-Kameras sind Nischen-, aber schnell wachsende Segmente. DJIs Osmo Action 5 Pro, mit einem 1/1,3-Zoll-Sensor und 13,5 Blendenstufen Dynamikumfang, konkurriert mit GoPros HERO12 Black, das in 8K-Modus mit Überhitzungsproblemen konfrontiert war. GoPros Umsatz im dritten Quartal 2024 von 255,6 Millionen USD, ein Rückgang von 19 % gegenüber dem Vorjahr, spiegelt Marktanteilsverluste an DJI wider. DJIs Osmo Pocket 3 Gimbal-Kamera, zum Preis von 519 USD, wird für überlegene Stabilisierung und Schwachlichtleistung gelobt. Outdoor- und Abenteuerpublikationen stufen DJIs Action 5 Pro beim Unterwasservideografieren durchgehend vor GoPros HERO12 ein und verweisen auf bessere Farbgenauigkeit unter 10 Metern und längere Akkulaufzeit. Insta360s X4 360-Grad-Kamera, im März 2024 eingeführt, bietet 8K-30fps-Aufnahmen und KI-gesteuerte Horizontausrichtung und erschließt neue Anwendungsfälle für Immobilientouren und immersive Reise-Vlogs, wodurch Marktanteile von traditionellen Actionkameras gewonnen werden.

Nach Kategorie: Premiumsegment übertrifft Massenmarkt

Im Jahr 2025 wachsen die Premiumkategorie, die 42,82 % der Verkäufe ausmacht, und das Massensegment beide mit einer CAGR von 0,93 %. Dieses Wachstum wird durch Prosumer- und Profikäufer angetrieben, die in Funktionen wie fortgeschrittenen Autofokus, kamerainternen Bildstabilisator und Wetterschutz investieren. Die Ergebnisse von Canon Marketing Japan für das Geschäftsjahr 2024 zeigten einen Rückgang der Stückverkäufe digitaler Wechselobjektivkameras, aber einen Anstieg der durchschnittlichen Verkaufspreise aufgrund einer Verlagerung von Einsteiger-DSLRs zu höhermargigen spiegellosen Modellen mit Preisen über 2.000 USD. Beispielsweise unterstreichen Sonys Alpha 7R V, zum Preis von 3.899 USD nur für das Gehäuse, und Nikons Z8, bei 3.999 USD, den Wert des Premiumsegments mit 60-Megapixel-Sensoren, 8K-Video und KI-gesteuertem Autofokus, was ihren Preisunterschied gegenüber Mittelklassemodellen über 1.500 USD rechtfertigt. Fujifilms X100VI, eine Premium-Kompaktkamera zum Preis von 1.599 USD, war nach ihrer Einführung im Februar 2024 weltweit innerhalb von Wochen ausverkauft, angetrieben durch ihr Retro-Design und Filmsimulationsmodi, die Straßenfotografen und Instagram-Influencer ansprechen. Leicas Q3, zum Preis von 5.995 USD, bietet einen 60-Megapixel-Vollformatsensor und ein Summilux-28-mm-f/1,7-Objektiv in einem kompakten Gehäuse und richtet sich an wohlhabende Enthusiasten, die Verarbeitungsqualität und Markenerbe priorisieren.

Das Massensegment, einschließlich spiegelloser Einstiegs- und DSLR-Gehäuse mit Preisen unter 1.000 USD, steht vor Herausforderungen durch Smartphone-Konkurrenz und zollbedingte Preiserhöhungen. Canons EOS R50 und Nikons Z30, beide zum Preis von rund 679 USD nur für das Gehäuse, zielen darauf ab, Smartphone-Nutzer auf Wechselobjektivsysteme umzustellen. Ihr Wachstum wird jedoch durch die rechnergestützte Fotografie des iPhone 16 Pro eingeschränkt, die professionelle Effekte ohne die Komplexität manueller Einstellungen nachahmt. Sonys ZV-E10 II, zum Preis von 999 USD, überbrückt die Massen- und Premiumkategorien mit Funktionen wie 4K-60p-Video und einem Produktpräsentationsmodus und spricht YouTube-Ersteller an, die professionelle Funktionen ohne Flaggschiffpreise suchen. Damit das Massensegment wettbewerbsfähig bleibt, müssen Hersteller KI-gesteuerte Funktionen wie automatisches Motivtracking und kamerainterne Rauschunterdrückung integrieren, um Einstiegskameras von Smartphones zu differenzieren, während die Preise unter 800 USD gehalten werden, um Hobbyisten und Studenten anzuziehen.

Nach Endnutzer: Professionelle Nachfrage verankert Wachstum

Im Jahr 2025 entfielen auf professionelle Endnutzer 59,74 % des Umsatzes, angetrieben durch Hochzeits-, Event- und kommerzielle Fotografen, die Funktionen wie doppelte Kartensteckplätze, Wetterschutz und Hochgeschwindigkeits-Serienaufnahmen suchen. Nikons Z8, 1.000 USD günstiger als das Flaggschiff Z9, gewann bei Hochzeitsfotografen an Bedeutung, die die Z9 zuvor für 300–500 USD pro Wochenende gemietet hatten. Canons EOS R5 Mark II, mit 8,5-stufigem kamerainternem Bildstabilisator und 8K-60p-Video, wurde zur bevorzugten Wahl für hybride Fotografen, die Unternehmensveranstaltungen und Immobilientouren abdecken. Sonys Alpha 1, zum Preis von 6.499 USD, blieb die erste Wahl für Sport- und Wildtierfotografen und bietet 30-fps-Serienaufnahmen und 50-Megapixel-Auflösung für Beschneidungen ohne Qualitätsverlust. Fujifilms GFX100S II, bei 4.999 USD, bedient kommerzielle und Modefotografen, die eine 102-Megapixel-Auflösung für großformatige Werbungsdrucke benötigen.

Das Privatsegment wird voraussichtlich mit einer CAGR von 0,93 % wachsen, da Content-Ersteller und Hobbyisten von Smartphones aufrüsten. Canons EOS R50, Nikons Z30 und Sonys ZV-E10 II richten sich an dieses Segment mit Vlogging-Funktionen wie ausklappbaren Bildschirmen, Richtmikrofonen und Hochformat-Videoaufnahmen. Fujifilms X-M5, Ende 2024 eingeführt, enthält Filmsimulationsmodi, die analoge Farbwissenschaft replizieren und Instagram- und TikTok-Erstellern ermöglichen, einzigartige kamerainterne Looks zu erzielen. Das Wachstum in diesem Segment variiert geografisch; Indiens Content-Creator-Wirtschaft, die bis 2027 voraussichtlich 100 Millionen Produzenten erreichen wird, treibt die Nachfrage nach spiegellosen Einstiegskameras an, während Chinas Douyin-Plattform (das inländische Pendant zu TikTok) 750 Millionen täglich aktive Nutzer hat, von denen viele in Kameras für höheren Produktionswert investieren. Das langfristige Wachstum hängt davon ab, dass Hersteller Benutzeroberflächen vereinfachen und KI-gestützte Funktionen integrieren, um die Lernkurve für Erstkäufer von Wechselobjektivkameras zu erleichtern.

Nach Vertriebskanal: Online gewinnt Marktanteile

Im Jahr 2025 entfielen auf Online-Kanäle 55,82 % des Gesamtumsatzes. Während Offline-Kanäle bis 2031 voraussichtlich mit einer moderaten CAGR von 1,10 % wachsen werden, übertreffen E-Commerce-Plattformen sie. Diese Plattformen locken Verbraucher mit wettbewerbsfähigen Preisen, Kundenbewertungen und Lieferung am nächsten Tag – Vorteile, die stationäre Geschäfte nur schwer replizieren können. Im vierten Quartal 2024 meldete Amazon Nettoproduktverkäufe von 82,2 Milliarden USD. Davon trugen Online-Shops 75,6 Milliarden USD bei, was einem Anstieg von 7 % gegenüber dem Vorjahr entspricht, angetrieben durch einen Anstieg der weltweit bezahlten Einheiten um 11 %. Eine Preisstudie von Profitero hob hervor, dass Amazons Elektronik, einschließlich Kameras und Objektive, 14 % günstiger war als bei anderen großen US-Einzelhändlern. Dieser Preisvorteil hat viele preissensible Verbraucher zu Amazons Online-Plattform gelockt. Darüber hinaus steigerte Amazon Prime seine Same-Day- und Overnight-Lieferdienste im Jahr 2024 im Vergleich zu 2023 um 65 %, was die Liefergeschwindigkeitslücke, die zuvor lokalen Kamerageschäften zugute kam, effektiv verringerte. Adorama, ein Fachhändler mit Sitz in New York mit einem geschätzten Umsatz zwischen 500 Millionen und 1,0 Milliarden USD, steigerte seine E-Commerce-Plattform und seine Verleihsparte ARC im Jahr 2024 um 15 %. Sie führten die Nikon Z8 und Fujifilm GFX100S II ein und bedienen die steigende Nachfrage von Hochzeitsfotografen und kommerziellen Studios. B&H Photo Video, ein weiterer prominenter US-Fachhändler, stellte fest, dass die Sony ZV-E10 II und Canon EOS R50 im vierten Quartal 2024 zu seinen fünf meistverkauften Produkten gehörten, hauptsächlich aufgrund von Vloggern und Content-Erstellern, die von Smartphones aufrüsten.

Trotz des Wachstums des Offline-Einzelhandels, der bis 2031 mit einer CAGR von 1,10 % prognostiziert wird, glänzt er weiterhin in hochwertigen Segmenten. Hier priorisieren Kunden praktische Produktbewertungen und fachkundige Beratung. Große Marken wie Canon, Nikon und Sony haben Flaggschiffgeschäfte in Städten wie Tokio, New York und London eröffnet. Diese Geschäfte verkaufen nicht nur Produkte, sondern veranstalten auch Workshops, bieten Objektivvermietungen an und führen Inzahlungnahmeprogramme durch, die alle die Markentreue unter professionellen Fotografen stärken. Fachhändler, darunter Adorama und

Geografische Analyse

Im Jahr 2025 hielt Nordamerika einen bedeutenden Anteil von 38,43 % am Umsatz, gestützt durch sein gut etabliertes professionelles Ökosystem und eine robuste Mietinfrastruktur. Daten der CIPA hoben einen Anstieg der Lieferungen um 21,3 % im Februar 2025 hervor, der kurz vor der Einführung von Zöllen stattfand[2]Quelle: Camera & Imaging Products Association, "Lieferungen nach Produkttyp Januar–Oktober 2024," cipa.jp. Als Hersteller jedoch die Listenpreise um bis zu 12 % erhöhten, ließ der Wachstumsschwung später im Jahr nach. Da Kanada und Mexiko günstigere Einfuhrzölle genießen, entwickeln sie sich zu alternativen Importquellen für US-Käufer, was das Kanalmanagement erschwert. Mit Blick auf die Zukunft wird die Verbreitung von Abonnementmodellen, die Vorabkostenbarrieren senken, voraussichtlich das langfristige Wachstum vorantreiben, insbesondere für Ersteller im mittleren Preissegment.

Asien-Pazifik wird voraussichtlich andere Regionen übertreffen und eine prognostizierte CAGR von 1,12 % bis 2031 aufweisen. Im Februar 2025 verzeichnete China einen beeindruckenden Anstieg der spiegellosen Lieferungen um 78,8 %, ein Schub, der größtenteils auf Douyins Monetarisierungsstrategien zurückzuführen ist, die hochwertige Inhalte bevorzugen. Mit einer prognostizierten Creator-Wirtschaft von 100 Millionen bis 2027 positioniert sich Indien als wichtiger Wachstumsknotenpunkt, insbesondere für Vlogging-Kits mit Preisen unter 800 USD. Unterdessen ermöglichen Zollsenkungen im Rahmen der Regionalen Umfassenden Wirtschaftspartnerschaft (RCEP) in Kombination mit der inländischen Fertigung in Japan und Thailand den Anbietern, wettbewerbsfähige Preise anzubieten[3]Quelle: Sekretariat der Regionalen Umfassenden Wirtschaftspartnerschaft, "RCEP-Wirtschaftlicher Auswirkungsbericht 2025," asean.org. Australien und Neuseeland sind nicht nur Märkte, sondern strategische Startrampen, die englischsprachige Marketingkampagnen und Beta-Firmware-Tests erleichtern und so globale Veröffentlichungs-Feedback-Schleifen beschleunigen.

Europa, Südamerika sowie Naher Osten und Afrika trugen gemeinsam 23,45 % der Verkäufe im Jahr 2025 bei. Westeuropa, mit seiner Neigung zum Premiummarkt, verzeichnete, dass Deutschland, das Vereinigte Königreich und Frankreich zusammen 60 % des Vollformat-Spiegellosvolumens ausmachten. Wirtschaftliche Schwankungen und hohe Einfuhrzölle haben den Markt in Südamerika gedämpft, wobei Brasiliens hoher Elektronikzoll von 60 % die Nachfrage in Richtung aufgearbeiteter Produkte lenkt. In den Vereinigten Arabischen Emiraten und Südafrika wird das Wachstum durch Tourismus und gehobene kommerzielle Fotografie-Dienstleistungen gestützt, was einen gewissen Schutz vor dem Vordringen von Smartphone-Alternativen bietet.

Regulatorisches Umfeld

Fotografieausrüstung, die in wichtige Verbrauchermärkte verkauft wird, wird durch Produktsicherheitsvorschriften, Exportkontrollen sowie Zoll- und Tarifverwaltung geprägt. In der Europäischen Union schafft die Verordnung (EU) 2023/988 über allgemeine Produktsicherheit umfassende Sicherheitspflichten für auf dem Markt bereitgestellte Verbraucherprodukte, unterstützt durch die Aktualisierung harmonisierter Normen durch die Europäische Kommission über den Durchführungsbeschluss (EU) 2026/901 (angenommen am 17. April 2026). Für Zubehörkategorien, die sich mit fotografischen Arbeitsabläufen überschneiden, sind auch photobiologische Sicherheitsanforderungen für LED-Beleuchtung relevant; EN IEC 62471:2026 wird in den Durchsetzungsaktualisierungen 2026 für gewerbliche LED-Beleuchtung referenziert, die in Aufbauten wie Ringlichtern und Hintergrundbeleuchtung verwendet wird, was die Compliance-Aufmerksamkeit hinsichtlich Blaulicht- und Expositionsgrenzwerten erhöht.

Handels- und Technologiekontrollen bringen weitere Einschränkungen für hochwertige und spezialisierte Kamerasysteme mit sich. In den Vereinigten Staaten hat das Bureau of Industry and Security des Department of Commerce die Lizenzanforderungen der Export Administration Regulations für bestimmte Kameras, Systeme oder verwandte Komponenten überarbeitet (Federal-Register-Maßnahme vom Februar 2024), was die grenzüberschreitende Verfügbarkeit fortschrittlicher Bildgebungshardware beeinträchtigen kann. Die Importbehandlung und Zollrisikoexposition hängen weiterhin von der Produktklassifizierung und der Durchsetzung über den Harmonized Tariff Schedule (USITC) und die Verfahren des U.S. Customs and Border Protection ab, was für Anbieter und Einzelhändler, die Preispunkte in zollempfindlichen Segmenten steuern, zu einem materiellen Thema wird.

Wettbewerbslandschaft

Der Markt für Fotoausrüstung ist mäßig konzentriert, wobei Akteure wie Canon, Sony und Nikon gemeinsam einen bedeutenden Marktanteil bei Wechselobjektivkameras halten. Trotz dieser Dominanz bleibt der Wettbewerb intensiv, da jede Marke ihre technologischen Stärken nutzt. Canon führt das professionelle Segment mit seinem Flaggschiff EOS R1 und einem Ökosystem von über 40 RF-Objektiven an. Seine Dual-Gain-Output-Sensorarchitektur bietet 13 Blendenstufen Dynamikumfang bei ISO 3200 und ermöglicht Hochzeits- und Eventfotografen, gemischte Lichtverhältnisse ohne Belichtungsreihen zu bewältigen. Sony, ein Pionier in der spiegellosen Technologie mit seinen Modellen Alpha 1 und Alpha 7R V, profitiert von vertikaler Integration. Mit einem Anteil von 53 % am globalen CMOS-Sensormarkt durch Sony Semiconductor reserviert das Unternehmen seine fortschrittlichsten gestapelten Sensoren für seine eigenen Kameras und schafft so einen erheblichen Leistungsvorteil. Nikon übernahm im April 2024 RED Digital Cinema, was seinen Einstieg in den professionellen Kinokameramarkt signalisiert. Durch die Kombination seiner Z-Mount-Optik mit REDs REDCODE-RAW-Komprimierung und Farbwissenschaft zielt Nikon darauf ab, mit Sonys FX6 und Canons Cinema-EOS-Serie zu konkurrieren. Fujifilm hingegen besetzt eine Nische mit seinen X-Serien-APS-C- und GFX-Mittelformatkameras und spricht Straßen- und Werbefotografen durch Filmsimulationsmodi wie Velvia, Provia und Acros an, die analoge Farbwissenschaft für kamerainterne Ästhetik replizieren.

Chancen in weißen Flecken bestehen bei Miet- und Abonnementmodellen, die außerhalb Nordamerikas und Europas noch unterentwickelt sind, sowie im Actionkamerasegment. DJIs Osmo Action 5 Pro hat GoPro Marktanteile abgenommen, indem es überlegene Schwachlichtleistung und Sensoren mit variabler Blende bietet. Unterdessen stören chinesische Sensorhersteller wie OmniVision und Will Semiconductor den Markt, indem sie Sonys 53 % CMOS-Marktanteil erodieren. Diese Unternehmen bieten kostengünstigere Alternativen an, die Kamerahersteller ansprechen, die ihre Materialkosten senken möchten. KI-gestützte rechnergestützte Workflows haben sich als entscheidendes Schlachtfeld für Marktanteilsgewinne herausgestellt. Canons Deep-Learning-AF, Sonys KI-basierter Echtzeit-Erkennungs-AF und Nikons 3D-Tracking-Algorithmus unterstreichen die wachsende Bedeutung von Autofokusgeschwindigkeit und -genauigkeit gegenüber der Megapixelzahl bei der Beeinflussung von Kaufentscheidungen unter professionellen und Prosumer-Käufern.

Die langfristige Wettbewerbslandschaft wird Unternehmen begünstigen, die KI-Verarbeitungseinheiten direkt in Kameragehäuse integrieren. Diese Integration ermöglicht Echtzeitfunktionen wie Motiverkennung, Rauschunterdrückung und Horizontausrichtung und verringert die Abhängigkeit von Nachbearbeitungssoftware. Diese Fortschritte sind besonders vorteilhaft für Eventfotografen und Fotojournalisten, die unter engen Fristen arbeiten, da sie die Zeit von der Aufnahme bis zur Lieferung verkürzen. Da sich der Markt weiterentwickelt, werden Akteure, die diese KI-gesteuerten Fähigkeiten liefern können, einen erheblichen Vorteil erlangen und die wachsende Nachfrage nach schnelleren und effizienteren Workflows in der professionellen Fotografie erfüllen.

Marktführer in der Fotoausrüstungsbranche

Canon Inc.

Nikon Corporation

Fujifilm Holdings Corp.

Panasonic Holdings Corp.

Sony Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance besteht darin, den Marktwandel vom Einstiegsbesitz hin zu höherwertigen Creator- und Profi-Workflows zu monetarisieren, indem Funktionsverbesserungen in Kamerabodies und Objektive verpackt werden, die die Produktionszeit verkürzen. Die Richtung zeigt sich in den jüngsten Markteinführungen 2026, bei denen Canon die EOS R6 V zusammen mit dem RF20-50mm F4 L IS USM PZ Power-Zoom-Objektiv (Mai 2026) vorstellte und Sony die Alpha 7R VI mit einem hochauflösenden Sensor und aktualisierter Verarbeitung (Mai 2026) einführte. Diese Veröffentlichungen folgen dem Berichtskontext, dass sich die Nachfrage auf spiegellose Systeme konzentriert, die für Vlogging und fortschrittliches Video optimiert sind, wobei KI-Autofokus, Stabilisierung und integrierte computergestützte Workflows Premium-ASPs unterstützen.

Ein weiterer Freiraum liegt in der Erweiterung von Zugangsmodellen und Kanalstrategien rund um Fachhandels- und Online-Nachfragesignale. Online entfiel im Berichtskontext auf 55,82 % des Umsatzes 2025, und Vermietungen und Abonnements werden bereits von Fachhändlern und Marken genutzt, um Vorabbarrieren für Premium-Kits zu senken. Der Versandmix unterstützt auch eine gezielte Portfolioplanung, wobei die von CIPA gemeldeten Digitalkamera-Auslieferungen 2025 9.438.876 Einheiten (+11,2 % gegenüber Vorjahr) erreichten, Wechselobjektivkameras 74,18 % der Auslieferungen ausmachten und spiegellose Kameras 90,13 % des Wechselobjektivkamera-Volumens. Parallel dazu wuchsen die Auslieferungen von Kameras mit festem Objektiv (Kompaktkameras) 2025 um 29,6 %, was den Raum für Premium-Kompaktkameras und kompakte Creator-Kits stärkt, bei denen Verfügbarkeit und Sortiment für bestimmte Modelle eingeschränkt waren.

Aktuelle Branchenentwicklungen

- Juli 2026: Sony kündigte die RX10 V an, die fünfte Generation seiner All-in-One-Superzoom-Kameralinie, die die Positionierung der 24-600-mm-Klasse für Reisen, Wildtiere und Sport fortsetzt. Das Update erhält eine differenzierte Bridge-Kamera-Option in einem Markt, in dem Smartphones dedizierte Einstiegskameras unter Druck setzen und Anbieter ihre Margen durch spezialisierte Bauformen verteidigen.

- Dezember 2025: Sony brachte die Alpha 7 V und das Objektiv FE 28-70mm f/3.5-5.6 OSS II auf den Markt. Die Veröffentlichung erweiterte Sonys spiegellose Vollformat-Reihe und unterstützte die Systemanbindungsrate, indem ein neuer Body mit einem aktualisierten Standardzoom für Mainstream-Vollformatkäufer gepaart wurde.

- Juli 2024: Canon brachte die spiegellose Vollformatkamera EOS R5 Mark II auf den Markt, positioniert um hochauflösende Hybridaufnahmen mit interner Stabilisierung und 8K-Videofähigkeiten. Sie unterstrich Canons Fokus auf professionelle und Creator-Workloads, bei denen fortschrittliche Autofokus- und Videofunktionen eine anhaltende Premium-Preisgestaltung und den Sog auf das Objektiv-Ökosystem unterstützen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der Umsatz, der aus dem Verkauf von Fotografieausrüstung zur Erfassung von Still- und Videobildern generiert wird, gezählt zum Zeitpunkt des Ausrüstungsverkaufs. In diesem Rahmen bleibt der Fokus auf dedizierten Geräten, die für Fotografie und Videoerstellung in den wichtigsten globalen Regionen verwendet werden.

Geltungsbereichsausschlüsse: Wir schließen Smartphone-Endgeräte, eigenständige Bearbeitungssoftware, Druckdienstleistungen und allgemeine Unterhaltungselektronik aus, die nicht primär als Fotografieausrüstung verkauft wird.

Übersicht der Segmentierung

- Produkttyp

- Kameras

- Camcorder

- Kategorie

- Massenmarkt

- Premium

- Endnutzer

- Professionell

- Privat

- Vertriebskanal

- Online-Kanal

- Offline-Kanal

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Schweden

- Belgien

- Polen

- Niederlande

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Thailand

- Singapur

- Indonesien

- Südkorea

- Australien

- Neuseeland

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Peru

- Kolumbien

- Chile

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau einer klaren Faktenbasis zur Nachfrage nach Kameras und verwandten Geräten, zur Preisrichtung und zu Kanalverschiebungen, bevor Berechnungen festgelegt werden. Wir stützen uns auf öffentliche Quellen wie nationale Statistikämter für Elektronikproduktion und -handel, UN Comtrade für Import- und Exporttrends, makroökonomische Indikatoren der Weltbank sowie USITC-artige Zolltarife, um Preisdruck und Angebotsbewegungen zu verstehen.

Um die Größenbestimmung praxisnah zu halten, prüfen wir auch Quellen wie Geschäftsberichte und Investorenpräsentationen von Unternehmen, Produktankündigungen und Websites von Verbänden, die für Bildgebung und Unterhaltungselektronik relevant sind. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -informationen wird selektiv genutzt, um gemeldete Umsatzzeilen über Regionen hinweg zu normalisieren und bildgebungsbezogene Umsätze von benachbarter Elektronik zu trennen. Patentdatenbanken werden ebenfalls genutzt, um das Timing der Funktionszyklen zu prüfen, das die Ersatznachfrage beeinflusst. Diese Beispiele sind veranschaulichend, und weitere öffentliche Quellen wurden während der Recherche ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit dient dazu, die Schreibtischannahmen zu Ersatzzyklen, Bewegungen des durchschnittlichen Verkaufspreises und Kanalmix einem Stresstest zu unterziehen und dann verbleibende Lücken öffentlicher Daten zu schließen. Wir sprechen mit Herstellern, Distributoren, Einzelhändlern und Fotografie-Fachleuten in APAC, EMEA und Amerika, damit das Modell sowohl das Angebotsverhalten als auch die Adoptionsmuster der Käufer erfasst.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 14 % | APAC: 40 % |

| Mid-Tier: 43 % | Funktions-/Bereichsleiter: 36 % | EMEA: 34 % |

| Kleinere Akteure: 22 % | Manager: 50 % | Amerika: 26 % |

Marktgrößenbestimmung & Prognose

Die Kerngrößenbestimmung erfolgt mit einem Top-down-Ansatz, bei dem globale und regionale Nachfragepools aus der Richtung der Auslieferungen auf Kategorieebene, Handelsströmen und Preisrealisierungsmustern rekonstruiert und dann auf den Ausrüstungsumsatz zurückgeführt werden. Die Gesamtsummen werden dann durch selektive Bottom-up-Prüfungen bestätigt, etwa durch beispielhafte Preispunkte für Kameras und Camcorder, multipliziert mit der beobachteten Einheitsbewegung über wichtige Kanäle, gefolgt von Anpassungen, wenn die Prüfungen eine Über- oder Unterzählung anzeigen.

Zu den relevanten Inputs in diesem Markt gehören Trends bei Kamera- und Camcorder-Auslieferungen, die Verschiebung hin zu spiegellosen Kameras gegenüber dem DSLR-Rückgang, das Timing der Ersatzzyklen für Profis und Enthusiasten, der Online- versus Offline-Mix und die Bewegung des durchschnittlichen Verkaufspreises im Zusammenhang mit Funktionsupgrades wie Autofokus und Stabilisierung. Wo die Einheitensichtbarkeit für kleinere geografische Regionen schwächer ist, erfolgt die Lückenbehandlung anhand von Proxy-Indikatoren wie Importintensität, Einkommensklassen und Sortimentstiefe im Einzelhandel, die dann wieder auf die regionale Gesamtsumme abgestimmt werden, damit die Aggregation konsistent bleibt.

Für die Prognose verwenden wir Szenarioanalysen mit einer leichten multivariaten Regressionsebene auf den stabilen Treibern, einschließlich verfügbarem Einkommen und Ausgabenindikatoren für Unterhaltungselektronik, und wenden dann expertengeleitete Anpassungen für kategorienspezifische Ereignisse wie das Timing von Produktauffrischungen und Schwankungen der Nachfrage aus der Creator-Economy an. Die endgültige Prognose wird überprüft, um sicherzustellen, dass sie mit der langsamen Wachstumsnatur dedizierter Ausrüstung und dem Tempo der Substitution durch Smartphones im Einstiegssegment übereinstimmt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Vergleich der Modellausgabe mit unabhängigen Signalen wie Handelswerten, öffentlich diskutierter Auslieferungsrichtung und der impliziten Preisbewegung pro Einheit, was hilft, plötzliche Sprünge zu erkennen, die nicht zum tatsächlichen Kaufverhalten passen. Wenn Abweichungen festgestellt werden, überprüfen wir die Annahmen erneut, kontrollieren die Berechnungen und nehmen in einigen Fällen erneut Kontakt zu Interviewpartnern auf, um zu bestätigen, was sich bei Kanalrabatten, Mix oder Produktverfügbarkeit geändert hat.

Vor der Freigabe durchläuft die Arbeit mehrstufige Analystenprüfungen, bei denen zentrale Inputs, Umrechnungslogik und Regionsaufteilungen erneut geprüft werden, und alle Ausreißer werden mit einer klaren Begründung dokumentiert. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie Zolländerungen, große Angebotsstörungen oder größere Kategorieverschiebungen. Unmittelbar vor der Auslieferung wird eine erneute Durchsicht vorgenommen, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Fotografieausrüstung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Fotografieausrüstung können inkonsistent erscheinen, da jede Quelle ihre eigene Produktabgrenzung, ihr eigenes Basisjahr und ihre eigene Preislogik wählt. Unterschiede ergeben sich auch daraus, wie schnell Annahmen aktualisiert werden, wenn sich die Nachfrage zwischen dedizierten Kameras und benachbarten Bildgebungsprodukten verschiebt.

Die Lücke lässt sich meist darauf zurückführen, was als Fotografieausrüstung gezählt wird, wie Objektive und Zubehör behandelt werden und ob die Schätzung auf Auslieferungen, Einzelhandelsabsatz oder Unternehmensumsatzabbildung basiert. Auch das Timing der Währung und die Art, wie durchschnittliche Verkaufspreise fortgeschrieben werden, spielen eine Rolle, da Premium-Spiegellosmodelle den Wert steigern können, selbst wenn die Stückzahlen flach bleiben.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,74 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 9,90 Mrd. USD (2026) | Verwendet einen breiteren Produktkorb, der explizit Objektive, Beleuchtung und Stative einschließt, was den Wert erhöhen kann, selbst wenn der Kamerakörpermarkt stabil ist. |

| Branchenverlag B | 9,52 Mrd. USD (2025) | Basiert auf einem anderen Basisjahr und einer anderen Produktgruppierung und behandelt Kategorieübergangseffekte (wie den Mix hin zu spiegellosen Kameras) möglicherweise mit einer langsameren ASP-Aktualisierung, was den Wert niedriger halten kann. |

Die Tabelle zeigt eine enge Spanne im mittleren bis oberen einstelligen Milliardenbereich, und die Haupttrennung liegt darin, was als Ausrüstung im Vergleich zu benachbarten Zusatzprodukten gezählt wird. Im Modell von Mordor Intelligence konzentriert sich der Wert auf Kameras und Camcorder, wodurch eine Vermischung mit zubehörintensiven Kategorien vermieden wird, die sich je nach Kanal und Werbeaktion unterschiedlich entwickeln können. Da diese Geltungsbereichsentscheidungen klar gehalten und dann gegen Handels- und Preissignale geprüft werden, bleibt die endgültige Zahl leichter reproduzierbar und erklärbar, wenn Käufer sie über Regionen und Jahre hinweg vergleichen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Fotoausrüstung?

Die Marktgröße für Fotoausrüstung wird voraussichtlich von 9,72 Milliarden USD im Jahr 2025 auf 9,74 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 0,35 % über den Zeitraum 2026–2031 einen Wert von 9,91 Milliarden USD erreichen.

Welche Region wächst am schnellsten beim Verkauf von Fotoausrüstung?

Asien-Pazifik zeigt die stärkste Dynamik und wird bis 2031 voraussichtlich mit einer CAGR von 1,12 % wachsen, gestützt durch die steigende Creator-Nachfrage in China und Indien.

Welche Produktkategorie hat den größten Umsatzanteil?

Kameras dominieren mit 83,96 % der Verkäufe im Jahr 2025, unterstützt durch anhaltende spiegellose Innovationen.

Warum gewinnen Premiumgehäuse an Bedeutung?

Profis und fortgeschrittene Amateure suchen KI-Autofokus, kamerainternen Bildstabilisator und robusten Wetterschutz, was das Premiumsegment auf 42,82 % des Umsatzes im Jahr 2025 hebt.

Welche Unternehmen führen die Wettbewerbslandschaft an?

Canon, Sony und Nikon kontrollieren gemeinsam rund 70 % des globalen Umsatzes mit Wechselobjektivkameras, während Fujifilm, Panasonic und DJI Nischensegmente anführen.

Seite zuletzt aktualisiert am: