Globale Marktgröße und Marktanteil für Photodynamische Therapie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

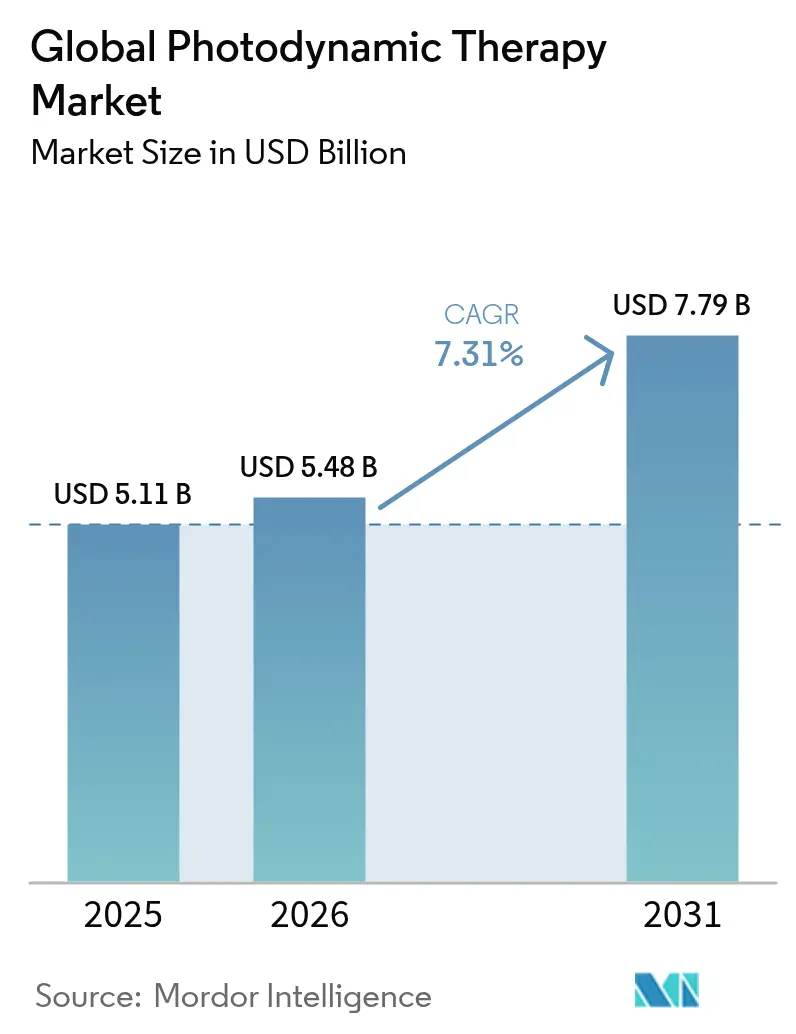

| Marktgröße (2026) | 5.48 Milliarden US-Dollar |

| Marktgröße (2031) | 7.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.31% CAGR |

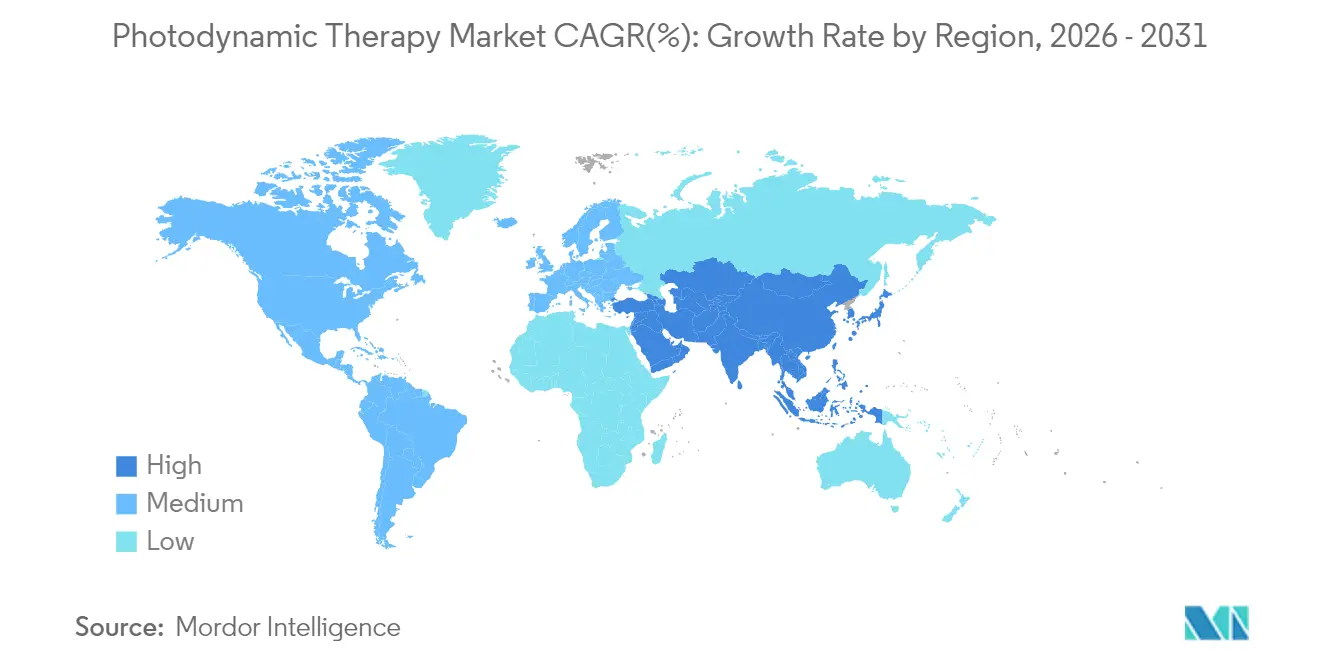

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für Photodynamische Therapie von Mordor Intelligence

Die Marktgröße für Photodynamische Therapie wird im Jahr 2026 auf 5,48 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 5,11 Milliarden USD, mit Projektionen für 2031 von 7,79 Milliarden USD, was einem Wachstum von 7,31 % CAGR über den Zeitraum 2026–2031 entspricht. Eine breitere klinische Akzeptanz in der Dermatologie, Ophthalmologie und antimikrobiellen Versorgung untermauert diese Entwicklung. Die FDA-Zulassung des Valeda-Systems von LumiThera für die trockene altersbedingte Makuladegeneration im November 2024 signalisierte die Ausweitung der Therapie über ihre onkologischen Ursprünge hinaus, während die RhodoLED XL-Lampe von Biofrontera parallele Geräteinnovationen veranschaulicht fda.gov. Wachsende Erstattungsleistungen für aktinische Keratose, sinkende LED-Array-Preise und eine steigende Nachfrage nach fertilitätserhaltenden Optionen bei Gebärmutterhalskrebs treiben den Markt für Photodynamische Therapie weiter an. Gleichzeitig dämpfen Kapitalbeschränkungen für kleine Praxen und Bedenken der Patienten hinsichtlich Photosensibilität das Adoptionsniveau.

Wichtigste Erkenntnisse des Berichts

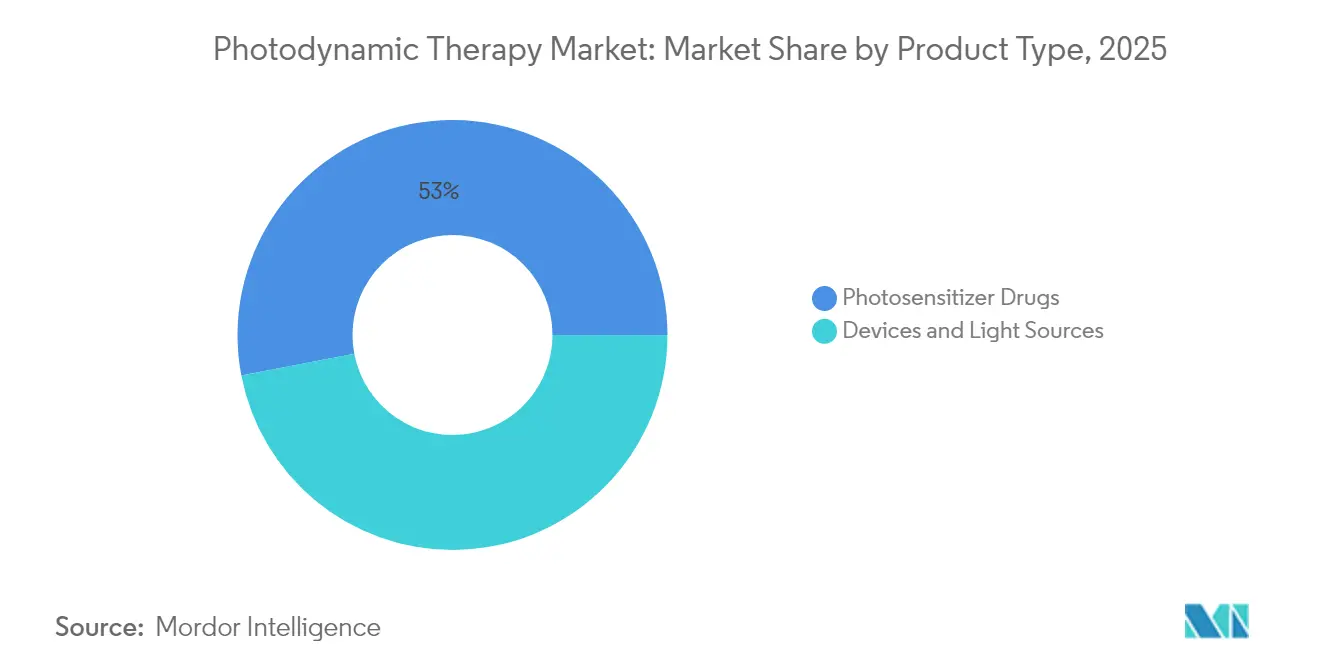

- Nach Produkttyp: Photosensibilisatoren hielten im Jahr 2025 einen Marktanteil von 53,02 % am Markt für Photodynamische Therapie; LED-basierte Lichtquellen werden bis 2031 voraussichtlich mit einer CAGR von 8,02 % wachsen.

- Nach Anwendung: Die Onkologie erzielte im Jahr 2025 einen Marktanteil von 48,12 % am Markt für Photodynamische Therapie, während nicht-onkologische dermatologische Anwendungen bis 2031 mit einer CAGR von 9,08 % expandieren sollen.

- Nach Endnutzer: Krankenhäuser machten im Jahr 2025 59,72 % der Marktgröße für Photodynamische Therapie aus; ambulante chirurgische Zentren werden bis 2031 voraussichtlich mit einer CAGR von 8,39 % wachsen.

- Nach Geografie: Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 41,88 %; Asien-Pazifik wird voraussichtlich die schnellste CAGR von 8,74 % zwischen 2026 und 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für Photodynamische Therapie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Inzidenz von Nicht-Melanom-Hautkrebs | +1.8% | Global, mit Schwerpunkt in Nordamerika und Australien | Langfristig (≥ 4 Jahre) |

| Regulatorische Zulassungen von Photosensibilisatoren der nächsten Generation | +1.2% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für die Behandlung aktinischer Keratose | +0.9% | Nordamerika und ausgewählte EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| Kostensenkung bei Diodenlasern und LED-Lichtquellen | +0.7% | Global, mit Fertigungsschwerpunkt in Asien | Mittelfristig (2–4 Jahre) |

| Einsatz von Tageslicht-PDT in der Primärversorgung | +0.5% | EU und Nordamerika, Pilotprogramme in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gestützte Echtzeit-Dosimetrieoptimierung | +0.4% | Nordamerika und ausgewählte EU-Zentren | Langfristig |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz von Nicht-Melanom-Hautkrebs

Die Prävalenz von Basalzell- und Plattenepithelkarzinomen drängt Kliniker zu weniger invasiven Behandlungsoptionen mit überlegenen kosmetischen Ergebnissen. Die Photodynamische Therapie kann bei oberflächlichem Basalzellkarzinom eine vollständige Remissionsrate von 90 % erzielen und dabei Gewebeverlust vermeiden, was Patienten mit Läsionen in kosmetisch sensiblen Bereichen anspricht. Organtransplantationsempfänger und Patienten mit Gorlin-Syndrom profitieren von wiederholbaren, narbenfreien Behandlungen, was in spezialisierten Zentren eine stetige Nachfrage erzeugt. Da die Prävention der Feldkanzerisierung an Bedeutung gewinnt, steigern proaktive Protokolle das Verfahrensvolumen in dermatologischen Netzwerken.

Regulatorische Zulassungen von Photosensibilisatoren der nächsten Generation

Die flexiblen Prüfstandards der FDA haben die Zulassungszyklen für fortschrittliche Nanoformulierungen verkürzt, die die Dauer der Photosensibilität reduzieren, ohne die Wirktiefe zu beeinträchtigen. Die Genehmigung einer höheren Ameluz-Dosierung durch Biofrontera zeigt die Bereitschaft der Regulierungsbehörden, eine breitere Läsionsabdeckung zu unterstützen. Natürliche Wirkstoffe[1]Quelle: David Aebisher et al., "Natürliche Photosensibilisatoren in klinischen Studien", Applied Sciences, mdpi.com wie Hypericin und Curcumin befinden sich in späten Studienphasen und versprechen niedrigere Herstellungskosten, die preissensible Märkte im Asien-Pazifik-Raum erschließen könnten.

Ausweitung der Erstattung für die Behandlung aktinischer Keratose

Dedizierte CPT-Codes und positive Deckungsentscheidungen ermöglichen es dermatologischen Kliniken, die PDT in die Routineversorgung zu integrieren. Blue Cross Blue Shield-Policen stufen die Therapie nun unter definierten Kriterien als medizinisch notwendig ein, was die Nutzungsraten im ambulanten Bereich erhöht. Die CMS-Deckung für Verteporfin bei der okulären PDT schafft einen Präzedenzfall für künftige nicht-onkologische Erstattungen und stärkt die Umsatzstabilität des Marktes für Photodynamische Therapie.

Kostensenkung bei Diodenlasern und LED-Lichtquellen

LED-Arrays liefern nun vergleichbare Ergebnisse wie Laser und senken dabei die Gerätepreise um etwa 60 %, was die Erschwinglichkeit für kleine Praxen verbessert. Portable Plattformen, die derzeit untersucht werden, legen nahe, dass heimüberwachte Protokolle realisierbar sind und die Versorgungserbringung potenziell transformieren könnten. Die Fertigungsskalierung in Ostasien senkt die Stückkosten weiter und erweitert den globalen Zugang zum Markt für Photodynamische Therapie.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für PDT-Lasergeräte | -1.1% | Global, mit besonderer Auswirkung auf kleinere Praxen | Mittelfristig (2–4 Jahre) |

| Mangelnde Patientencompliance aufgrund verlängerter Photosensibilität | -0.8% | Global, mit stärkerer Auswirkung in sonnigen Klimazonen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erstattung für nicht-onkologische Indikationen | -0.6% | Nordamerika und EU, wachsende Deckungslücken | Mittelfristig (2–4 Jahre) |

| Lücken in der Kühlkette für liposomale Photosensibilisatoren | -0.4% | Global, mit akuter Auswirkung in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für PDT-Lasergeräte

Anfangsinvestitionen von 50.000–150.000 USD begrenzen die Adoption bei niedergelassenen Dermatologen, die den Großteil der potenziellen Standorte ausmachen. Leasingprogramme erleichtern die Liquiditätsbelastung, komprimieren jedoch die Margen und schüren Obsoleszenzängste angesichts schneller Geräteerneuerungszyklen. Solange günstigere LED-Systeme nicht bei allen Indikationen gleichwertig sind, könnte der Markt für Photodynamische Therapie Schwierigkeiten haben, in kommunale Praxen im großen Maßstab vorzudringen.

Mangelnde Patientencompliance aufgrund verlängerter Photosensibilität

Herkömmliche Wirkstoffe können bis zu 48 Stunden striktes Lichtmeiden erfordern, was den Abschluss von Mehrfachsitzungsregimen erschwert, insbesondere in äquatorialen Regionen mit intensiver Sonneneinstrahlung. Tageslichtbasierte Protokolle verringern das Unbehagen, sind jedoch von den Wetterbedingungen abhängig, was die Terminplanung erschwert. Der Schulungsaufwand erhöht die Arbeitsbelastung des Personals und veranlasst einige Anbieter, auf konkurrierende Behandlungsmodalitäten auszuweichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Photosensibilisatoren treiben Innovationen voran

Photosensibilisatoren dominierten den Umsatz mit einem Anteil von 53,02 % im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 7,85 % wachsen. Formulierungen der dritten Generation, die Nanopartikelträger einsetzen, verbessern die Tumorselektivität und verkürzen die Photosensibilitätsfenster, was die Führungsposition dieses Segments innerhalb der Marktgröße für Photodynamische Therapie stärkt. Natürliche Wirkstoffe in späten Studienphasen könnten die Produktionskosten senken und eine breitere Kostenträgerakzeptanz sowie den regionalen Markteintritt im Asien-Pazifik-Raum unterstützen.

Im Gegensatz dazu entwickeln sich Lichtquellen hin zu leistungsstarken LEDs, die die Verfahrensdauer verkürzen und den Patientenkomfort verbessern. Die FDA-Zulassung der RhodoLED XL-Lampe, die größere Behandlungsfelder abdeckt, verdeutlicht das Tempo der Geräteinnovation. KI-gestützte Dosimetriemodule verfeinern nun die Fluenzabgabe in Echtzeit, sodass Kliniker Sitzungen individuell anpassen, Nachbehandlungen reduzieren und die Ergebnisse im gesamten Markt für Photodynamische Therapie verbessern können.

Nach Anwendung: Führungsposition der Onkologie mit aufkommender Diversifizierung

Die Krebsversorgung behielt im Jahr 2025 einen Anteil von 48,12 %, und die therapeutische Ausweitung auf Gebärmutterhals-, Kopf-Hals- und Blasenkrebs untermauert eine Segment-CAGR von 7,77 % bis 2031. Das oberflächliche Basalzellkarzinom bleibt ein hochvolumiger Anker, doch fertilitätserhaltende Gebärmutterhalsprotokoll mit einer Regressionsrate von 94,79 % erweitern die behandelte Population und verleihen dem Markt für Photodynamische Therapie mehr Resilienz.

Nicht-onkologische dermatologische Indikationen wie Akne profitieren von standardisierten chinesischen Leitlinien, während die Ophthalmologie nach der FDA-Zulassung von Valeda in den kommerziellen Einsatz eingetreten ist. Studien zu chronischen Wunden und antimikrobiellen Anwendungen positionieren die PDT für eine langfristige Diversifizierung und verankern multidisziplinäre Relevanz in der gesamten Photodynamischen Therapie-Branche.

Nach Endnutzer: Dominanz der Krankenhäuser mit Wachstum ambulanter chirurgischer Zentren

Krankenhäuser kontrollierten im Jahr 2025 59,72 % des Umsatzes aufgrund ihrer Fähigkeiten im komplexen Fallmanagement und ihrer Kapitalbudgets, die anspruchsvolle Geräte ermöglichen, und festigten damit ihre Rolle als grundlegende Käufer im Markt für Photodynamische Therapie. Multimodale Onkologiepfade in tertiären Zentren integrieren die PDT neben Chirurgie oder Strahlentherapie und sichern Patientenströme sowie Gerätenutzung.

Ambulante chirurgische Zentren werden jedoch voraussichtlich die schnellste CAGR von 8,39 % erzielen, indem sie ambulante Effizienz und niedrigere Gemeinkosten nutzen. Die Entwicklung hin zur tagesklinischen Entlassung entspricht dem Kostendämpfungsdruck der Kostenträger und signalisiert eine anhaltende Dezentralisierung der Marktgröße für Photodynamische Therapie bis zum Ende des Jahrzehnts.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 41,88 % des globalen Umsatzes, da günstige Erstattungsbedingungen und die weltweit höchste Hautkrebsinzidenz stetige Verfahrensvolumina aufrechterhalten. Mehrere FDA-Zulassungen im Jahr 2024, darunter Valeda für trockene altersbedingte Makuladegeneration, stärkten das klinische Vertrauen, während die Medicare-Deckung Kostenbarrieren beseitigte modernretina.com. Provinzielle Gesundheitsbehörden wie das Technologiebewertungsbüro von Alberta bestätigen die Kosteneffizienz der PDT und deuten auf künftige Finanzierungsausweitungen in Kanada hin open.alberta.ca. Grenzüberschreitender Medizintourismus aus Mexiko schafft inkrementelle Nachfrage in spezialisierten US-amerikanischen Zentren und festigt die regionale Basis des Marktes für Photodynamische Therapie.

Asien-Pazifik wird voraussichtlich zwischen 2026 und 2031 eine schnelle CAGR von 8,74 % verzeichnen. Der chinesische Expertenkonsens vom Dezember 2024 zu Aminolävulinsäure etablierte einheitliche Protokolle, die die klinische Adoptionshürde senken. Japans alternde Bevölkerung treibt Makuladegenerationsverfahren an, und seine strengen Gerätestandards stärken das Vertrauen in lokal zugelassene Systeme. Südkoreas exportorientierter Medizingerätesektor bietet kostengünstige LED-Einheiten und verbessert die Erschwinglichkeit für regionale Anbieter. Indiens großer ungedeckter onkologischer Bedarf bietet eine langfristige Chance, sobald Infrastruktur und Erstattungsrahmen ausgereift sind, und verleiht dem Markt für Photodynamische Therapie mehr Tiefe.

Europa verzeichnet moderates Wachstum unter harmonisierten Geräteregelungen, die Markteinführungen in mehreren Ländern vereinfachen. Die in nordischen Kliniken entwickelte Tageslicht-PDT adressiert die Photosensibilitätscompliance und verbreitet sich nun in mediterranen Ländern. Deutschland und das Vereinigte Königreich betreiben führende akademische Programme, die Nanoformulierungen und KI-Dosimetrie testen und die Evidenz für eine breitere Erstattung stärken. Kosmetische Ergebnisprioritäten harmonieren mit dem gewebeschonenden Profil der PDT und treiben stetige Überweisungen für das Management von Gesichtsläsionen an, was die Resilienz des Marktes für Photodynamische Therapie auf dem gesamten Kontinent stärkt.

Regulatorisches Umfeld

Die photodynamische Therapie fällt oft unter die Aufsicht für Arzneimittel-Medizinprodukt-Kombinationsprodukte, wenn ein Photosensibilisator mit einer speziellen Lichtquelle kombiniert wird. In den Vereinigten Staaten hängen die FDA-Zuständigkeit und der Prüfweg vom primären Wirkmechanismus des Produkts ab. Gerätegeführte Konfigurationen werden üblicherweise über das CDRH geleitet und über Verfahren wie PMA und PMA-Ergänzungen freigegeben oder zugelassen, während arzneimittelgeführte Änderungen über NDA/sNDA-Prozesse laufen, einschließlich PDUFA-Zieldaten für Etikettenerweiterungen. Ein konkretes aktuelles Beispiel ist die Zulassung der FDA-PMA-Ergänzung für Sun Pharmaceutical Industries (P990019/S009) im Mai 2025 für den BLU-U Model 4170E Illuminator, die einen Übergang von Fluoreszenzröhren zu LED-Panels innerhalb eines zugelassenen PDT-Illuminators ermöglicht.

Die Sicherheits- und Leistungsanforderungen für PDT- und photodynamische Diagnosegeräte sind in IEC 60601-2-75:2017 und deren Änderung 1:2023 verankert. Die europäische Übernahme spiegelt sich in EN IEC 60601-2-75:2019/A1:2024 unter CENELEC wider. Diese Aktualisierungen stärken die Ausrichtung des Risikomanagements (einschließlich der Erwartungen nach ISO 14971) und verschärfen die Kontrollen hinsichtlich der Kalibrierungsintegrität und der wesentlichen Leistung, was Designkontrollen, Post-Market-Wartung und Servicedokumentation für Hersteller prägt, die Lichtquellen in mehreren Ländermärkten verkaufen.

Wertschöpfungskettenanalyse

Die PDT-Wertschöpfungskette basiert auf der integrierten Nutzung von Arzneimittel und Medizinprodukt. Die Beschaffung und Formulierung des Photosensibilisator-Wirkstoffs erfordert typischerweise Lichtempfindlichkeits- und Photosicherheitstests, während die Herstellung spezieller Lichtquellen (LED-Arrays, Diodenlaser, Lampen) den geltenden Sicherheitsstandards für medizinische elektrische Geräte entsprechen muss. Der Vertrieb folgt anschließend entweder gebündelten, direkt an Kliniken gerichteten Modellen oder konventionellen pharmazeutischen Kanälen (einschließlich Kühlkette, sofern zutreffend).

Die nachgelagerte Versorgung hängt von geschulten klinischen Einrichtungen ab, die Patientenauswahl, Inkubationsprotokolle, Beleuchtung und Nachsorge steuern, einschließlich Krankenhäuser, dermatologische und Hautkrebskliniken sowie ambulante Operationszentren (ASCs). Die NICE-Leitlinien im Vereinigten Königreich prägen dort die Einführung von Behandlungspfaden und die Dokumentationsanforderungen. Die Versorgungszuverlässigkeit ist ein wiederkehrender Hebelpunkt, da konzentrierte oder single-source Fertigung bestimmter Photosensibilisatoren (zum Beispiel die Verteporfin-Produktion, die als konzentriert bei Alcami Carolinas Corporation in Charleston, South Carolina, verzeichnet ist) die Anfälligkeit für Engpässe erhöht und während Störungen Allokationspraktiken auf nationaler Ebene vorantreiben kann. Engpässe entstehen zudem durch validierte sterile Abfüll- und Verpackungsbeschränkungen, grenzüberschreitende Logistik sowie Abhängigkeiten vom Geräteservice wie Ersatzteile, Kalibrierung und Upgrades, was die Nutzung an OEM-Support bindet und die Attraktivität vertikal integrierter Anbieter erhöht, die sowohl den Photosensibilisator als auch die passende Lichtquelle plus Schulung kontrollieren.

Wettbewerbslandschaft

Der Markt für Photodynamische Therapie zeigt eine moderate Fragmentierung, da etablierte Pharmaunternehmen Nischeninnovatoren übernehmen, um Vermögenswerte der nächsten Generation zu sichern. Sun Pharmaceuticals Erwerb von Checkpoint Therapeutics für 355 Millionen USD im März 2025 erweitert seine onko-dermatologische Pipeline und fügt einen FDA-zugelassenen Wirkstoff für metastatisches kutanes Plattenepithelkarzinom hinzu. Vertikale Integrationsmodelle, die proprietäre Photosensibilisatoren mit dedizierten Lichtsystemen kombinieren, sichern wiederkehrende Verbrauchsmaterialumsätze und erhöhen die Wechselbarrieren für Krankenhäuser.

Die Produktdifferenzierung konzentriert sich auf zielgerichtete Nanoformulierungen und KI-gestützte Dosimetrie. Biofronteras Umsatz im Jahr 2024 erreichte 37,3 Millionen USD, unterstützt durch proprietäre Geräte-Wirkstoff-Kombinationen, obwohl ein Nettoverlust von 17,8 Millionen USD die hohen Forschungs- und Entwicklungs- sowie Kommerzialisierungskosten unterstreicht. Theralase verfolgt Blasenkrebs mit Ruvidar und berichtet von mehrjährigen Ansprechraten, die bei Zulassung Premiumpreise erzielen könnten. Unterdessen liefern ostasiatische LED-Hersteller kostengünstige Hardware, was den Preiswettbewerb intensiviert, aber die globale Basis des Marktes für Photodynamische Therapie erweitert.

Patentabläufe für Porphyrinwirkstoffe der ersten Generation erhöhen den Druck, differenzierte Medikamente vor der Generikaerosion zu lancieren, die die Margen komprimiert. Strategische Allianzen mit KI-Unternehmen zielen darauf ab, die Behandlungsplanung zu automatisieren und Durchsatzgewinne für ambulante Zentren zu versprechen. In allen Regionen investieren Marktführer in die Aufklärung von Kostenträgern, um Erstattungswege zu festigen und die Adoption neuer Indikationen zu entrisikieren, was die Cashflows stabilisiert, während die Photodynamische Therapie-Branche in weniger vertraute therapeutische Gebiete vordringt.

Globale Marktführer für Photodynamische Therapie

BIOFRONTERA AG

Lumibird (Quantel Medical)

Sun Pharmaceutical Industries Limited

Galderma S.A.

Bausch Health Companies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Chancen wachsen dort, wo Regulierungsbehörden und Hersteller die PDT über etablierte Workflows für aktinische Keratose und Hauttumore hinaus in zusätzliche onkologische und organerhaltende Bereiche ausdehnen. Im Bereich Dermatologie berichtete Biofrontera über die Annahme eines ergänzenden NDA durch die FDA im März 2026 für Ameluz-PDT mit der RhodoLED-Lampenserie beim oberflächlichen Basalzellkarzinom, mit einem PDUFA-Datum, das auf den 28. September 2026 festgelegt wurde. Dies schafft einen kurzfristigen Weg für die Etikettenerweiterung innerhalb eines bestehenden Arzneimittel-Medizinprodukt-Ökosystems und folgt der anhaltenden Verschiebung des Markts von Fluoreszenz- zu LED-Illuminatoren, was die betriebliche Reproduzierbarkeit verbessert und eine breitere klinische Einführung unterstützt.

Die klinische Entwicklungstätigkeit schafft zudem Freiraum in krankenhausbasierten onkologischen Programmen, in denen minimalinvasive, lokalisierte Behandlungsoptionen geschätzt werden. ImPact Biotech gab 2026 klinische Updates zu Phase 1 und Phase 3 für die padeliporfin-basierte gefäßgezielte photodynamische Therapie bekannt, einschließlich Präsentationen im Zusammenhang mit lokal fortgeschrittenem duktalem Pankreasadenokarzinom und niedriggradigem Urothelkarzinom der oberen Harnwege, was fortgesetzte Bemühungen zeigt, Evidenz über heterogene Fallserien hinaus zu standardisieren. Parallel dazu bieten Technologieinitiativen rund um KI-gestützte Dosimetrie und bildgeführte Planung (die bereits in der Marktdarstellung auftauchen) einen praktischen Weg, um Nachbehandlungen zu reduzieren und den Durchsatz in Hochvolumenzentren zu verbessern, was das Übernahmepotenzial in ambulanten Operationszentren und ambulanten Fachkliniken mit zunehmender Verfahrensstandardisierung stärkt.

Aktuelle Branchenentwicklungen

- März 2026: Biofrontera berichtete über die Annahme eines ergänzenden NDA durch die FDA für die photodynamische Therapie Ameluz in Kombination mit der RhodoLED-Lampenserie zur Behandlung des oberflächlichen Basalzellkarzinoms, mit einem PDUFA-Datum, das auf den 28. September 2026 festgelegt wurde. Der Antrag erweitert ein etabliertes dermatologisches PDT-Franchise um eine Hautkrebsindikation mit höherer Akuität und stärkt die Argumentation für die gebündelte Einführung von Arzneimittel und Lampe in Kliniken, die bereits PDT einsetzen.

- November 2025: Sun Pharmaceutical Industries erwarb die kommerziellen Vertriebsrechte für LEVULAN KERASTICK in Kanada von Clarion Medical Technologies. Dieser Schritt erweitert die regionale Kontrolle von Sun Pharma über ein wichtiges ALA-Photosensibilisator-Franchise und unterstützt eine engere Kopplung mit zugelassenen oder Illuminationsplattformen der nächsten Generation in einem benachbarten nordamerikanischen Markt.

- Juni 2024: Biofrontera brachte die von der FDA zugelassene RhodoLED XL rote Licht-LED-Lampe zur Anwendung in der photodynamischen Therapie in Kombination mit Ameluz (Aminolävulinsäure-Hydrochlorid) 10% Gel auf den Markt. Die Einführung einer breiter angelegten, speziellen LED-Lichtquelle verstärkte die Verschiebung hin zu proprietären Gerät-Arzneimittel-Kombinationen, die die Behandlungsdurchführung standardisieren und wiederkehrende Verbrauchsmaterial-Umsätze schützen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für photodynamische Therapie als der Wert definiert, der aus klinisch eingesetzten Photosensibilisator-Arzneimitteln und den zur Aktivierung verwendeten Lichtabgabesystemen erzielt wird, über anerkannte medizinische Indikationen hinweg, bei denen PDT ein Behandlungsweg ist.

Ausschlüsse des Geltungsbereichs: Wir schließen eigenständige Fluoreszenzbildgebungswerkzeuge und nicht-medizinische kosmetische Lichtpanels aus, die keine PDT als Behandlung liefern.

Übersicht der Segmentierung

- Nach Produkttyp

- Photosensibilisatoren

- Erste Generation

- Zweite Generation

- Dritte Generation / Zielgerichtete Nano-Generation

- Geräte und Lichtquellen

- Diodenlaser

- LED-Array

- Lampen und weitere

- Photosensibilisatoren

- Nach Anwendung

- Onkologie

- Nicht-Melanom-Hautkrebs

- Aktinische Keratose

- Kopf-Hals- und Mundhöhlenkrebs

- Lungen- und Speiseröhrenkrebs

- Dermatologie

- Ophthalmologie

- Antimikrobiell / Ästhetik

- Onkologie

- Nach Endnutzer (Wert)

- Krankenhäuser

- Dermatologie- und Hautkrebskliniken

- Ambulante chirurgische Zentren

- Forschungs- und akademische Einrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau einer klaren klinischen und regulatorischen Übersicht darüber, wo PDT eingesetzt wird und welche Produkte tatsächlich kommerzialisiert werden. Wir stützen uns auf öffentliche Quellen wie die FDA-Datenbanken und Kennzeichnungsinformationen, NIH- und NLM-Ressourcen (einschließlich PubMed) für klinische Evidenz, die Weltgesundheitsorganisation für den Krankheitskontext sowie Seiten wie die American Cancer Society und die American Academy of Dermatology für Indikations- und Patientenflusssignale.

Anschließend wird die kommerzielle Ebene unter Verwendung von Quellen wie Geschäftsberichten von Unternehmen, Investorenpräsentationen, Pressemitteilungen sowie Erstattungs- und Kodierungsreferenzen, soweit verfügbar, etabliert, sodass die Preislogik für die US-Abrechnungs- und Kostenträgerpraxis realistisch bleibt. Parallel dazu werden Patentdatenbanken sowie ein Abonnement für Nachrichten und Finanzdaten verwendet, um Einführungen, Zulassungen und größere Vertriebsänderungen zu verfolgen, die den Jahresumsatz beeinflussen können. Diese Liste ist nicht erschöpfend, und viele andere öffentliche Quellen wurden ebenfalls geprüft, um Lücken zu schließen, Annahmen zu validieren und unklare Punkte zu klären.

Primärinterviews und Umfragen

Primärarbeit wird verwendet, um die Schreibtischannahmen einer Belastungsprüfung zu unterziehen, insbesondere hinsichtlich der Häufigkeit, mit der PDT gegenüber Alternativen gewählt wird, typischer Behandlungspfade und der Aufteilung der Ausgaben für Geräte und Arzneimittel in realen Umgebungen. Wir sprechen mit einer Mischung aus Klinikern, Krankenhausbeschaffungsteams, Vertriebshändlern und Produktspezialisten in wichtigen Regionen, und die Eingaben werden dann erneut überprüft, wenn das Modell ungewöhnliche Sprünge bei der Akzeptanz oder Preisgestaltung für die betroffene Indikation zeigt.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 12% | APAC: 43% |

| Mittleres Segment: 58% | Funktions-/Bereichsleiter: 43% | EMEA: 34% |

| Kleinere Akteure: 16% | Manager: 45% | Amerika: 23% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung basiert auf Top-down- und Bottom-up-Logik, wobei die Top-down-Betrachtung die Nachfrage aus behandelten Patientenpools und der Verfahrensintensität nach zentralen PDT-Indikationen rekonstruiert und dann realistische Ausgaben pro Behandlung und pro Jahr für Arzneimittel- und Lichtabgabekomponenten anwendet. Um das Modell fundiert zu halten, orientieren sich die Eingaben an praktischen Kennzeichen wie Prävalenz- und Diagnoseraten für Hautläsionen und bestimmte Krebsarten, dem Anteil geeigneter Patienten, die tatsächlich mit PDT behandelt werden, der typischen Anzahl von Sitzungen pro Patient, der durchschnittlichen Verkaufspreisentwicklung für Photosensibilisatoren sowie dem installierten Bestand und der Nutzung klinischer Lichtquellen.

Sobald die Gesamtwerte gebildet sind, gleichen wir sie mit selektiven Bottom-up-Näherungen ab, wie Aggregationen aus einer Stichprobe von Lieferanten und Kanalprüfungen zu Stückvolumina und Preisbändern, sodass jede Überschätzung, die auf hohen Nutzungsannahmen basiert, korrigiert werden kann. Für Prognosen wird eine Szenarioanalyse verwendet, da die Akzeptanz sensibel auf Erstattungsänderungen, neue Indikationen und Geräte-Upgrade-Zyklen reagiert, und diese Variablen werden dann an die Erwartungen der Befragten nach Region angepasst. Wo direkte Daten dünn sind, werden Lücken durch konservative Näherungswerte behandelt, etwa durch die Verwendung von Behandlungsraten benachbarter Länder, angepasst an den Zugang zur Gesundheitsversorgung und die Fachärztedichte, bevor das Ergebnis erneut überprüft wird.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation über den Nachfragepool, die Produktverfügbarkeit und Preisrealitätsprüfungen, und dann werden dieselben Zahlen von der Angebotsseite aus hinterfragt, um zu sehen, ob sie weiterhin sinnvoll sind. Wenn große Abweichungen nach Region oder Indikation auftreten, werden die Annahmen erneut geöffnet, und Folgegespräche werden ausgelöst, um zu bestätigen, ob es sich um eine echte Verschiebung oder ein Modellartefakt handelt.

Vor der Freigabe durchläuft das Modell mehrstufige Analystenprüfungen, die nach Anomalien wie abrupten Anteilsänderungen, unrealistischer ASP-Inflation oder Wachstum, das die Ausweitung des Patientenpools übersteigt, suchen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse wie große Zulassungen, Erstattungsänderungen oder bemerkenswerte Produktrückzüge auftreten. Unmittelbar vor der Lieferung führt ein Analyst einen neuen Durchgang durch, um sicherzustellen, dass die neuesten öffentlichen Signale und Interviewnotizen in den endgültigen Zahlen berücksichtigt werden.

Vergleich der Marktgröße für photodynamische Therapie von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für photodynamische Therapie können weit voneinander abweichen, selbst wenn sie sich auf dasselbe Behandlungskonzept beziehen, da das, was gezählt wird, sich zwischen den Studien unterscheidet. Die größten Unterschiede ergeben sich meist aus den Geltungsbereichsgrenzen (Arzneimittel plus Lichtsystem versus nur eine Komponente), der Art, wie Behandlungsvolumina abgeleitet werden, und ob das Basisjahr die neueste Preis- und Erstattungssituation widerspiegelt.

Durch die Verfolgung der Nutzung des installierten Bestands und die Aktualisierung der Annahmen zu behandelten Patienten auf Indikationsebene hält Mordor Intelligence das Modell an klinische Anwendungsfälle gebunden und vermeidet die Vermischung mit angrenzenden reinen Lichtästhetik-Umsätzen, die eine häufige Quelle für Inflation in umfassenderen Zählungen der Gesundheitsoptik darstellen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,48 Mrd. USD (2026) | |

| Branchenverlag A | 1,63 Mrd. USD (2024) | Verwendet in der Praxis ein früheres Basisjahr und eine engere Monetarisierungsperspektive, wobei modellierte Umsätze den kombinierten Wert, der sowohl bei Photosensibilisatoren als auch bei klinischen Lichtabgabesystemen in Routinekrankenhäusern und Kliniken erfasst wird, unterschätzen können. |

| Branchenverlag B | 4,88 Mrd. USD (2025) | Anderes Prognosefenster und Basisjahr, mit Annahmen, die Gesamtwerte durch das Timing von Währungen und die angenommene Geschwindigkeit, mit der sich ASPs normalisieren, während LEDs und verwandte Systeme im Laufe der Zeit günstiger werden, verändern können. |

Die Spanne in der Tabelle erklärt sich hauptsächlich dadurch, was im abrechenbaren PDT-Stack enthalten ist und wie schnell sich Nutzung und Preisgestaltung von Jahr zu Jahr ändern dürfen. Wenn Geltungsbereich und Jahr auf denselben klinischen Workflow abgestimmt und mit Kanal- und Anbieterprüfungen validiert werden, wird die resultierende Marktgröße leichter auf wiederholbare Variablen zurückführbar und lässt sich auf vorhersehbare Weise aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Photodynamische Therapie im Jahr 2026?

Die Marktgröße für Photodynamische Therapie beträgt im Jahr 2026 5,48 Milliarden USD und ist auf dem Weg, bis 2031 bei einer CAGR von 7,31 % einen Wert von 7,79 Milliarden USD zu erreichen.

Welches Segment führt den Markt für Photodynamische Therapie an?

Photosensibilisatoren führen mit einem Umsatzanteil von 53,02 % im Jahr 2025, unterstützt durch Nanoformulierungen der nächsten Generation, die Photosensibilitätszeiträume verkürzen.

Was ist der am schnellsten wachsende Anwendungsbereich?

Nicht-onkologische dermatologische Indikationen, einschließlich Aknemanagement, werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,08 % expandieren.

Warum gilt Asien-Pazifik als Region mit hohem Wachstumspotenzial?

Verbesserungen der Gesundheitsinfrastruktur, regulatorische Standardisierung in China und kostengünstige LED-Fertigung untermauern eine prognostizierte CAGR von 8,74 % für Asien-Pazifik bis 2031.

Wie beeinflussen Erstattungsänderungen die Adoption?

Dedizierte CPT-Codes und günstige Versicherungsrichtlinien für aktinische Keratose machen die PDT für Anbieter wirtschaftlich rentabel, erweitern den Patientenzugang und unterstützen die Marktexpansion.

Seite zuletzt aktualisiert am: