Taille et parts du marché de l'énergie aux Philippines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

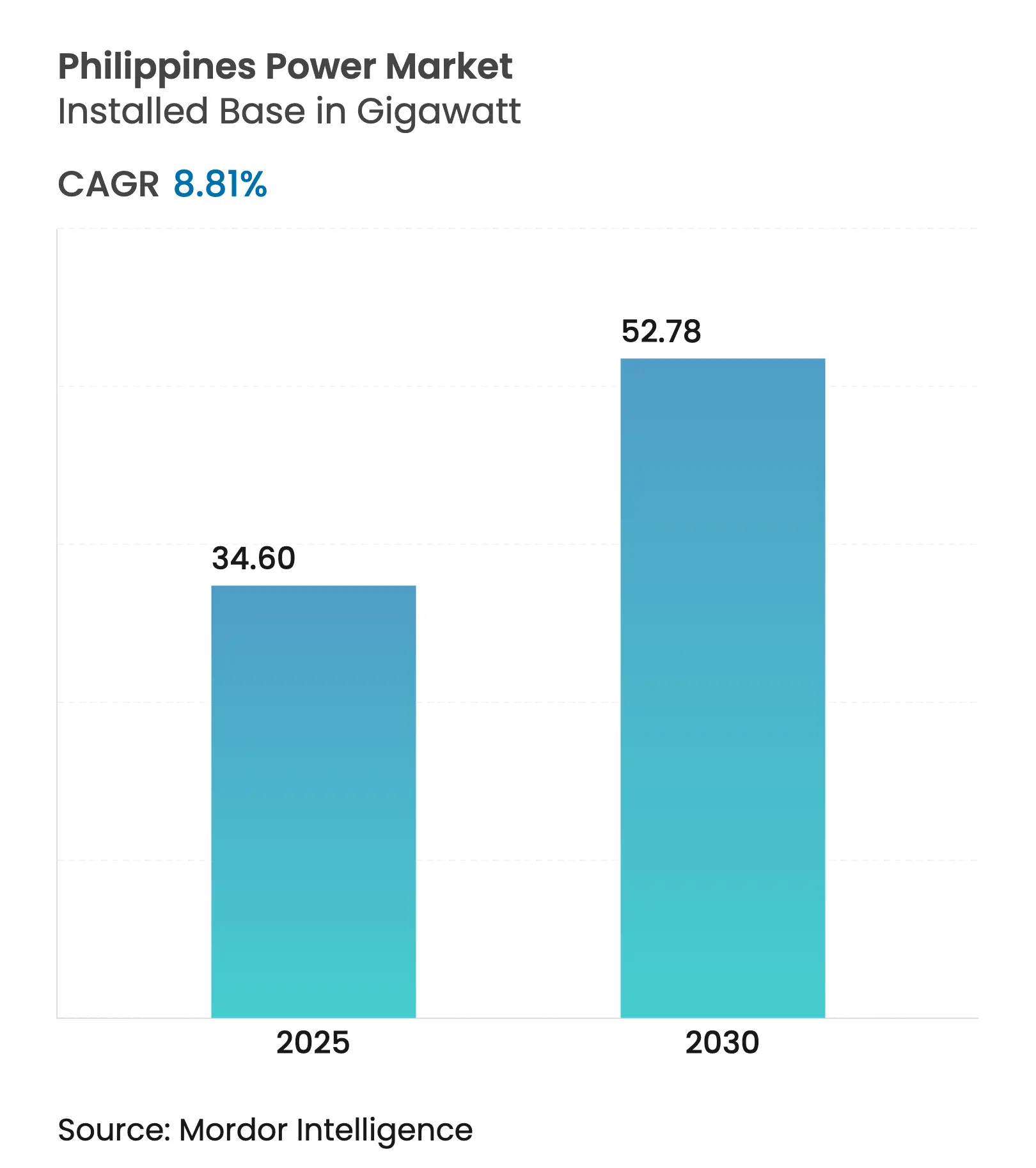

| Volume du Marché (2025) | 34.60 gigawatt |

| Volume du Marché (2030) | 52.78 gigawatt |

| Taux de croissance (2025 - 2030) | 8.81% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie aux Philippines par Mordor Intelligence

La taille du marché de l'énergie aux Philippines en termes de base installée devrait passer de 34,60 gigawatts en 2025 à 52,78 gigawatts d'ici 2030, à un TCAC de 8,81 % durant la période de prévision (2025-2030).

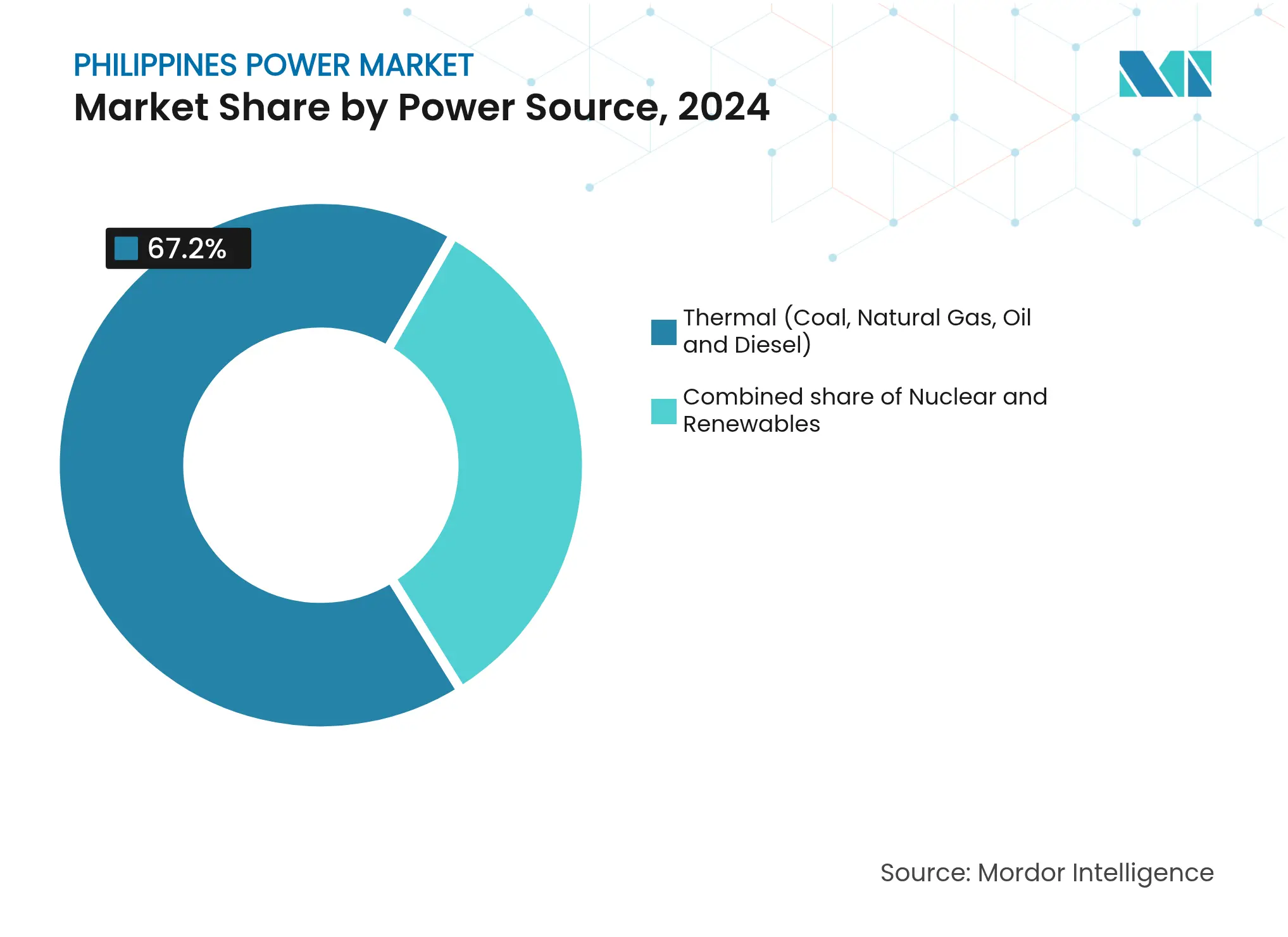

La reprise industrielle rapide, un programme de centres de données hyperscale et des mandats agressifs en matière d'énergies renouvelables accélèrent les ajouts de capacité plus vite que la plupart des pays pairs d'Asie du Sud-Est. Les sources thermiques ont encore dominé avec 67,2 % de la production en 2024, mais les énergies renouvelables affichent la croissance la plus rapide et pousseront les opérateurs de réseau à étendre les couloirs de transport et à renforcer les services de régulation de fréquence. La demande d'électricité croissante, en hausse de 5,8 % en 2024, conjuguée à un cadre révisé de comptage net qui a relevé le plafond du solaire en toiture à 500 kW, élargit les opportunités de production distribuée. Parallèlement, les tarifs de détail élevés et la volatilité post-Malampaya du GNL incitent les utilisateurs commerciaux à se tourner vers des accords d'achat direct d'énergie, intensifiant la concurrence entre les producteurs pour des contrats d'enlèvement bancables. Les conglomérats répondent par des objectifs multi-gigawatts en matière d'énergies renouvelables et des projets pilotes de stockage par batteries en phase initiale, signalant que les services de flexibilité deviendront un flux de revenus précieux au cours des cinq prochaines années.

Principaux enseignements du rapport

- Par source d'énergie, la production thermique a dominé avec 67,2 % des parts du marché de l'énergie aux Philippines en 2024, tandis que les énergies renouvelables devraient progresser à un TCAC de 19,2 % jusqu'en 2030.

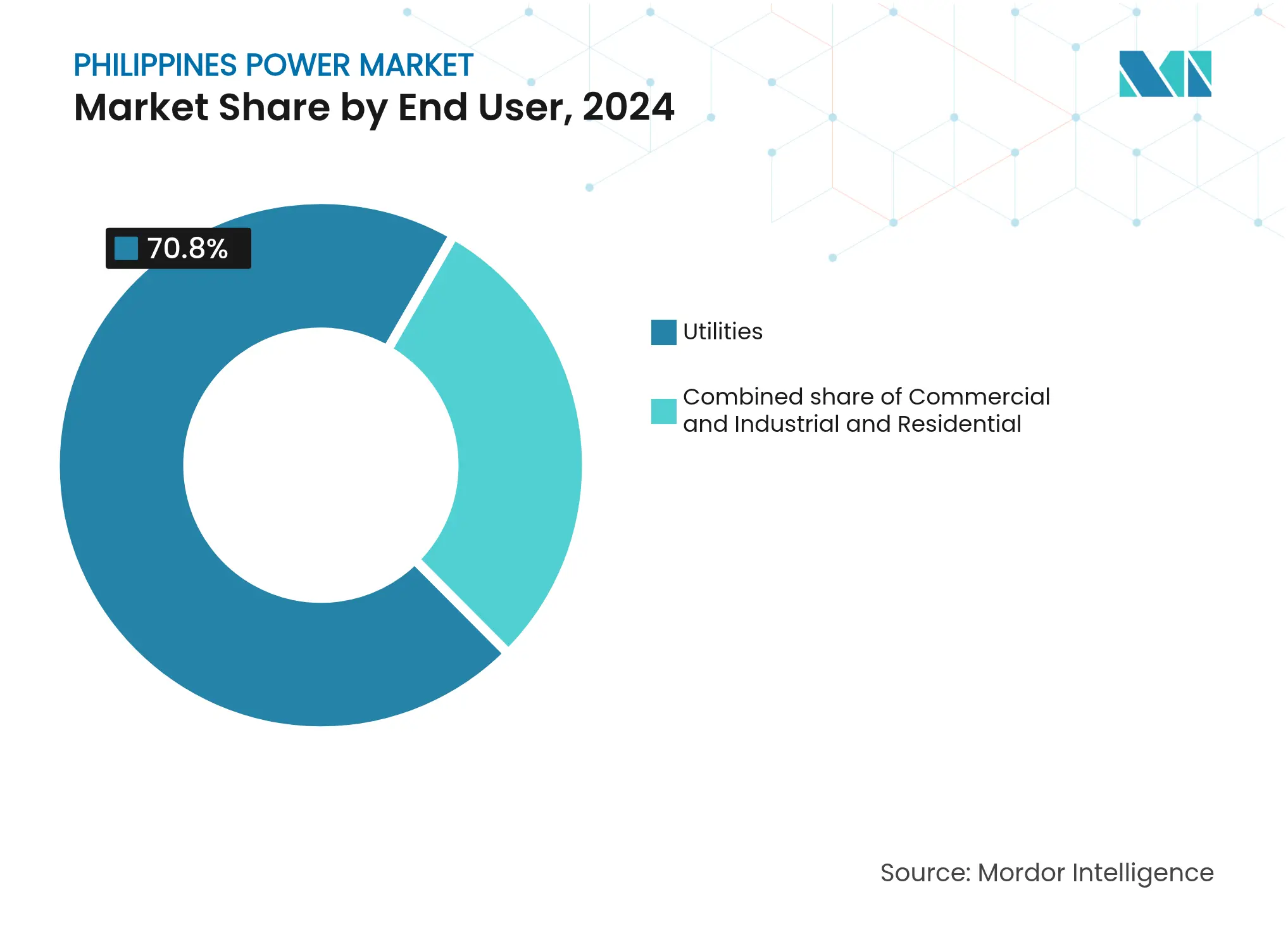

- Par utilisateur final, les services publics ont absorbé 70,8 % de la capacité en 2024 ; le segment commercial et industriel progresse à un TCAC de 13,1 % jusqu'en 2030.

- Luzon accueillait les deux tiers de la capacité en 2024 ; le programme d'énergies renouvelables de Mindanao la positionne pour l'expansion la plus rapide, les modernisations du réseau débloquant 2 GW de capacité de transfert supplémentaire d'ici 2028.

Tendances et perspectives du marché de l'énergie aux Philippines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte hausse de la demande d'électricité | +1.8% | National, notamment Metro Manila et CALABARZON | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales aux énergies renouvelables | +2.1% | National, gains précoces à Luzon et dans les Visayas | Long terme (≥ 4 ans) |

| Dynamique de conformité aux tarifs de rachat et aux normes de portefeuille renouvelable | +1.5% | National | Moyen terme (2 à 4 ans) |

| Développement du transport et de la distribution (NGCP) | +1.3% | Interconnexions Luzon, Visayas, Mindanao | Long terme (≥ 4 ans) |

| Le programme de centres de données hyperscale stimule la charge | +1.0% | Metro Manila, Cavite, Laguna | Court terme (≤ 2 ans) |

| La révision du comptage net stimule le solaire en toiture | +1.2% | Metro Manila, Cebu, Davao | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte hausse de la demande d'électricité

La consommation nationale d'électricité a progressé de 5,8 % en 2024, portée par l'expansion des établissements d'assemblage de semi-conducteurs, de transformation alimentaire et d'externalisation des processus métier.[1]Autorité philippine des statistiques, "Comptes énergétiques des Philippines," psa.gov.ph La charge de pointe à Luzon a dépassé 16 GW durant les mois d'été, excédant la capacité dispatchable et incitant le Département de l'énergie à prioriser l'approvisionnement en 2 GW de stockage par batteries d'ici 2028. La demande résidentielle a augmenté de 3,1 % en raison d'une adoption plus large de la climatisation dans les villes de deuxième rang. La charge de Mindanao a bondi de 6,7 % après le début des opérations d'essai du projet d'interconnexion Mindanao-Visayas. Le déséquilibre entre les nouvelles charges industrielles et les actifs thermiques vieillissants souligne pourquoi le marché de l'énergie aux Philippines doit accélérer les ressources flexibles, notamment les turbines à gaz à démarrage rapide et les batteries à l'échelle du réseau. Les promoteurs intègrent désormais le risque de congestion du réseau et les pénalités de délestage dans l'économie des projets, redéfinissant le choix des sites vers des régions disposant d'une marge disponible en sous-station.

Incitations gouvernementales aux énergies renouvelables

Le Plan énergétique philippin 2024 impose une part de 35 % d'énergies renouvelables d'ici 2030 et de 50 % d'ici 2040, soutenu par des exonérations fiscales sur le revenu de sept ans pour les projets solaires et éoliens de plus de 50 MW. Le troisième cycle d'enchères pour l'énergie verte a adjugé 2,5 GW de solaire à PHP 2,45 par kWh (USD 0,044), soit 30 % en dessous du coût du nouveau charbon, prouvant que les énergies renouvelables ont atteint la parité des coûts. Les services publics de distribution doivent s'approvisionner à hauteur de 2,5 % de leur fourniture en énergies renouvelables en 2025 et de 5 % d'ici 2027, sous peine de pénalités versées dans un fonds d'électrification hors réseau.[2]Commission de régulation de l'énergie, "Règles de comptage net 2024," erc.gov.ph Ces mandats catalysent les accords d'achat d'énergie à long terme ; quinze contrats totalisant 800 MW ont été signés au cours du premier semestre 2024 seulement. La clarté politique débloque également des financements climatiques internationaux qui réduisent les coûts de la dette pour le solaire à grande échelle, améliorant la bancabilité des projets dans un contexte de hausse des taux d'intérêt intérieurs.

Dynamique de conformité aux tarifs de rachat et aux normes de portefeuille renouvelable

Les tarifs de rachat ont sous-tendu 1,2 GW d'ajouts de biomasse, de petite hydraulique et d'énergie océanique depuis 2012, mais les quotas de capacité ont été entièrement souscrits d'ici 2024. La transition vers des enchères concurrentielles déplace le pouvoir de négociation vers les grands promoteurs capables de financer des projets à des objectifs de rendement à un chiffre. Parallèlement, les normes de portefeuille renouvelable ont engendré un marché secondaire robuste pour les certificats d'énergie renouvelable, avec PHP 1,2 milliard d'échanges en 2024, soit le triple de l'année précédente.[3]Département de l'énergie, "Plan énergétique philippin 2024," doe.gov.ph Les services publics de distribution incapables d'atteindre leurs objectifs font face à des pénalités de PHP 0,50 par kWh, les incitant à conclure des contrats solaires et éoliens multi-gigawatts en dessous du taux de pénalité. La progression résultante des énergies renouvelables accélère le remplacement des centrales diesel et fioul à charge intermédiaire, réduisant les importations de carburant et l'exposition en devises associée.

Développement du transport et de la distribution

NGCP a lancé un programme de PHP 600 milliards en 2024 pour ajouter 3 200 kilomètres de circuit de transport et 15 nouvelles sous-stations d'ici 2030. Les projets phares comprennent la liaison HVDC Luzon-Visayas à 440 kV et la modernisation de l'épine dorsale de Mindanao à 500 kV. Les litiges relatifs aux droits de passage et les négociations de servitudes avec les gouvernements locaux, d'une durée moyenne de 18 mois en 2024, demeurent un risque d'exécution matériel. Pour aligner les incitations, la Commission de régulation de l'énergie lie désormais les rendements autorisés de NGCP à des indicateurs de disponibilité des lignes, récompensant une réalisation plus rapide. Au niveau de la distribution, le plan de réseau intelligent de PHP 120 milliards de Meralco installera des compteurs avancés pour 7 millions de clients et automatisera les départs qui isolent les pannes en 90 secondes, réduisant de moitié la durée des coupures.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Congestion du réseau et actifs vieillissants | -1.4% | Corridors de Luzon, sous-transport des Visayas | Moyen terme (2 à 4 ans) |

| Tarifs d'électricité de détail élevés | -0.9% | National, plus aigu à Luzon | Court terme (≤ 2 ans) |

| Les litiges fonciers autochtones retardent l'hydraulique et le géothermique | -0.7% | Mindanao, nord de Luzon | Long terme (≥ 4 ans) |

| Volatilité post-Malampaya du prix du GNL | -1.1% | Centrales à gaz de Luzon | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau et actifs vieillissants

Les goulets d'étranglement du transport ont entraîné le délestage de 1,2 GW de production solaire en 2024, principalement dans la région CALABARZON, où la capacité des sous-stations était saturée.[4]Société nationale de réseau de transport des Philippines, "Plan de développement du transport 2024," ngcp.ph Quarante pour cent des lignes à 230 kV dépassent leur durée de conception de 30 ans, augmentant les taux de défaillance. Les retraits de charbon réduisent également l'inertie synchrone, accroissant les risques d'excursion de fréquence. Les modernisations de NGCP n'atténueront pas pleinement la congestion avant 2027, de sorte que les promoteurs se tournent vers le solaire distribué et le stockage derrière le compteur qui contournent les contraintes du réseau. Les Visayas, dont le sous-transport est principalement construit à 69 kV, ont subi 18 pannes non planifiées en 2024 qui ont perturbé 450 MW de charge industrielle.

Les litiges fonciers autochtones retardent l'hydraulique et le géothermique

Les exigences de consentement libre, préalable et éclairé ont bloqué 300 MW de géothermique et d'hydraulique au fil de l'eau à Mindanao et dans le nord de Luzon, alors que les promoteurs négocient avec 47 communautés autochtones.[5]Commission nationale sur les peuples autochtones, "Lignes directrices sur le consentement libre, préalable et éclairé," ncip.gov.ph L'expansion de 40 MW d'Energy Development Corporation reste en suspens tandis que les conditions de partage des droits sur l'eau et des bénéfices sont finalisées. De nouvelles lignes directrices standardisent un modèle de partage des revenus de 1 % à 2 %, mais la mise en œuvre varie et les nouvelles consultations peuvent prolonger les délais jusqu'à trois ans.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'énergie : les énergies renouvelables gagnent du terrain sur la domination thermique

La taille du marché de l'énergie aux Philippines pour la production par source d'énergie s'élevait à 32,31 GW en 2024, les centrales thermiques détenant 67,2 % des parts du marché de l'énergie aux Philippines. La capacité renouvelable progresse à un TCAC de 19,2 %, portée par des tarifs d'enchères solaires bas et la hausse des quotas de normes de portefeuille renouvelable. Les ajouts de charbon sont plafonnés à 500 MW jusqu'en 2030 dans le cadre du moratoire conditionnel qui exige le retrait équivalent d'unités subcritiques, tandis que 2,1 GW de solaire ont été adjugés lors d'enchères en 2024 à des tarifs record. La progression éolienne est plus lente à 300 MW en raison des contraintes du réseau, mais le potentiel éolien offshore est évalué à 25 GW une fois les règles de location des fonds marins finalisées. La part du gaz naturel diminue au fur et à mesure du déclin de Malampaya ; les importations de GNL repositionneront le gaz comme ressource de pointe plutôt que comme charge de base. Le géothermique reste stable près de 1,9 GW en raison des délais liés au consentement, et la marge de progression de l'hydraulique est tempérée par de longs cycles d'autorisation.

La thèse d'investissement s'oriente vers des portefeuilles hybrides qui combinent du solaire à grande échelle avec des systèmes lithium-ion de quatre heures, capturant à la fois les revenus énergétiques et les revenus auxiliaires. Les promoteurs surveillent attentivement le risque de délestage ; les projets co-implantent désormais des batteries ou choisissent des sites à Mindanao disposant d'une marge de transport excédentaire. Pendant ce temps, la croissance de la biomasse et de l'énergie issue des déchets est limitée par les contraintes d'approvisionnement en matières premières, et les études de faisabilité nucléaire n'influenceront pas la capacité avant 2035.

Par utilisateur final : la demande commerciale et industrielle monte en flèche

Les services publics représentaient 70,8 % de la capacité installée en 2024, mais le segment commercial et industriel progresse à un TCAC de 13,1 %, le plus rapide parmi tous les utilisateurs finals. Environ 400 MW de solaire derrière le compteur ont été mis en service en 2024, les fabricants et les campus d'externalisation des processus métier cherchant à se couvrir contre des tarifs de réseau de PHP 11,50 par kWh. La concurrence au détail et l'accès ouvert ont enrôlé 1 200 clients contestables représentant 1,8 GW de charge, un total qui devrait doubler lorsque le seuil tombera à 100 kW d'ici 2027.

Les objectifs de durabilité des entreprises alimentent également la demande d'accords d'achat d'énergie renouvelable assortis de certificats. Quinze contrats totalisant 800 MW ont été signés en 2024, verrouillant des tarifs inférieurs aux taux inclusifs de la charge universelle proposés par les services publics de distribution. Les services publics font face à une compression des revenus et ont proposé des frais d'accès au réseau pour les clients en comptage net afin de récupérer les coûts fixes. L'adoption résidentielle du solaire en toiture progresse à un TCAC plus lent de 4,2 %, mais bénéficie de la baisse des coûts des modules et de crédits d'exportation aux heures de pointe de 90 %.

Analyse géographique

Luzon abritait les deux tiers de la capacité nationale en 2024, mais les goulets d'étranglement du transport dans la région CALABARZON ont entraîné le délestage de 1,2 GW de production solaire, soulignant l'urgence de la liaison HVDC Luzon-Visayas. Le charbon et le gaz naturel assurent encore 75 % de la production à Luzon, mais 2,5 GW de solaire adjugés fin 2024 feront évoluer le mix vers les énergies renouvelables. Le terminal GNL de Batangas de First Gen est opérationnel, et l'installation de San Miguel à Bataan ajoutera de la capacité en 2026, amortissant le déclin de Malampaya.

Les Visayas dépendent des importations de Mindanao via la nouvelle interconnexion, qui a permis 300 MW de transferts hydrauliques lors des opérations d'essai en 2024. La fragilité du sous-transport a causé 18 pannes qui ont perturbé les utilisateurs industriels, faisant du plan de transport de PHP 600 milliards un élément central de la résilience économique. Les perspectives éoliennes offshore à Guimaras et Negros Occidental totalisent 500 MW dans l'attente des approbations de location des fonds marins, tandis que l'hydraulique au fil de l'eau à Leyte fait face à des délais liés au consentement.

Mindanao émerge comme fournisseur d'appoint en énergies renouvelables, avec 4 GW d'hydraulique et de géothermique opérationnels ou en construction. La demande d'électricité a augmenté de 6,7 % en 2024 sous l'effet de la croissance minière et agro-industrielle, et les tarifs de détail restent inférieurs à ceux de Luzon grâce à l'abondance de l'hydraulique. La modernisation de l'épine dorsale à 500 kV prévue pour 2028 débloquera 2 GW de capacité supplémentaire et facilitera des exportations plus importantes vers le nord.

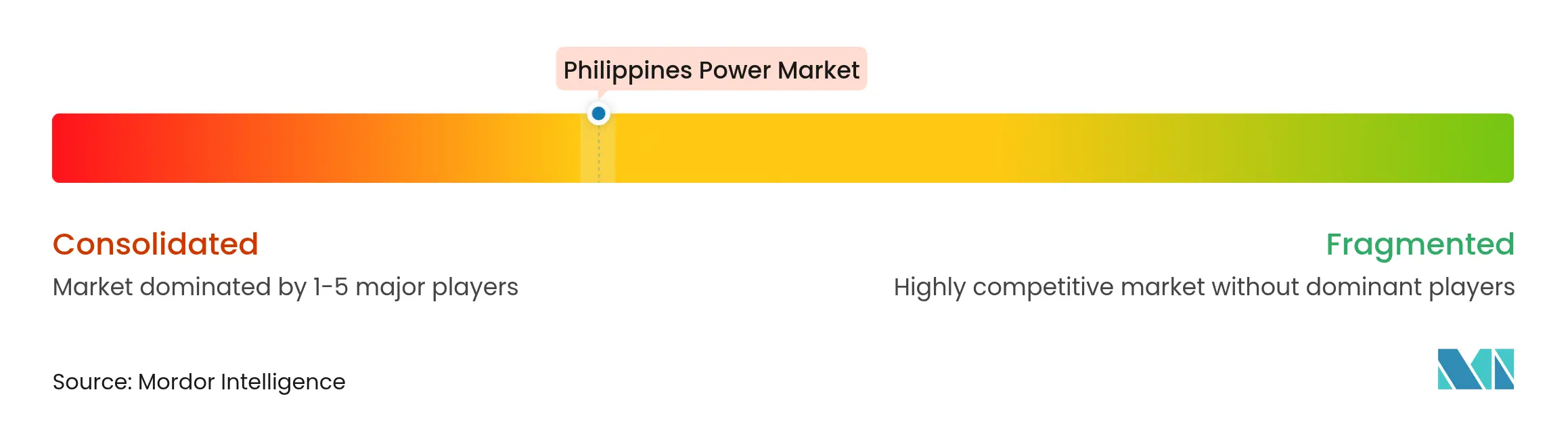

Paysage concurrentiel

Les cinq premiers acteurs contrôlent environ 60 % de la capacité installée, conférant au marché de l'énergie aux Philippines un profil de concentration modéré. AboitizPower et ACEN visent chacun 10 GW d'énergies renouvelables d'ici 2030, nécessitant un déploiement de capital de USD 8 à 10 milliards. San Miguel Global Power expérimente une batterie de 10 MW / 40 MWh dans sa centrale à charbon de Sual et construit un terminal GNL pour couvrir son héritage charbonnier. La batterie de 150 MW / 600 MWh de First Gen co-implantée avec sa centrale à gaz San Gabriel illustre les actifs hybrides capables de capter des revenus de capacité et des revenus auxiliaires.

Solar Philippines et Citicore Renewable Energy dominent le segment en toiture, livrant des systèmes clé en main à PHP 50 000 par kW et proposant une maintenance de 10 ans, leur conférant une part de 40 % des nouvelles installations en 2024. Les promoteurs internationaux tels qu'Equinor et Ørsted évaluent des sites éoliens offshore, dans l'attente des lignes directrices sur la location des fonds marins. Le déploiement de compteurs avancés de Meralco pour 7 millions de clients permettra une tarification en fonction des heures d'utilisation et une réponse à la demande, renforçant sa base de rendement réglementé malgré une marge volumétrique en contraction.

Leaders du secteur de l'énergie aux Philippines

San Miguel Corporation

AboitizPower Company

ACEN CORPORATION (ACEN)

First Gen Corporation

Manila Electric Co. (filiales sous la direction de Meralco)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : AboitizPower a signé un accord d'achat d'énergie de 20 ans avec Meralco pour 300 MW de solaire à PHP 2,80 par kWh, soit 15 % en dessous du coût moyen de production du service public.

- Novembre 2024 : San Miguel Global Power a annoncé une batterie lithium-ion de 10 MW / 40 MWh à la centrale à charbon de Sual pour fournir une réserve tournante et une régulation de fréquence à partir du début 2025.

- Octobre 2024 : Le troisième cycle d'enchères pour l'énergie verte du Département de l'énergie a attribué 2,5 GW de solaire à un prix record de PHP 2,45 par kWh, avec des projets devant être mis en service d'ici 2027.

- Mai 2024 : SN Aboitiz Power (SNAP) a posé la première pierre de la deuxième phase de son projet de système de stockage d'énergie par batteries (BESS) de Magat à Ramon, Isabela, Philippines. Cette expansion ajoutera 16 MW de capacité au BESS existant de 24 MW, portant le total à 40 MW.

Périmètre du rapport sur le marché de l'énergie aux Philippines

L'énergie est produite à partir de diverses sources primaires telles que le charbon, l'hydraulique, le solaire, le thermique, etc. Dans les services publics, c'est une étape avant sa livraison aux utilisateurs finals. Le processus est ensuite suivi par le transport et la distribution. Dans ce cadre, l'énergie produite est distribuée via des lignes à haute tension (lignes de transport) et des lignes à basse tension (lignes de distribution) selon les besoins de l'utilisateur final.

Le marché de l'énergie aux Philippines est segmenté par source d'énergie (thermique (charbon, gaz naturel, pétrole et diesel), nucléaire, énergies renouvelables (solaire, éolien, hydraulique, géothermique, biomasse et déchets, marémotrice)), par utilisateur final (services publics, commercial et industriel, résidentiel), par niveau de tension de transport et distribution (analyse qualitative uniquement) (transport à haute tension (au-dessus de 230 kV), sous-transport (69 à 161 kV), distribution à moyenne tension (13,2 à 34,5 kV), distribution à basse tension (jusqu'à 1 kV)). Pour chaque segment, le dimensionnement du marché et les prévisions sont basés sur la capacité installée, à l'exception du transport et de la distribution, pour lesquels seule une analyse qualitative sera fournie.

| Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire |

| Énergies renouvelables (solaire, éolien, hydraulique, géothermique, biomasse et déchets, marémotrice) |

| Services publics |

| Commercial et industriel |

| Résidentiel |

| Transport à haute tension (au-dessus de 230 kV) |

| Sous-transport (69 à 161 kV) |

| Distribution à moyenne tension (13,2 à 34,5 kV) |

| Distribution à basse tension (jusqu'à 1 kV) |

| Par source d'énergie | Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire | |

| Énergies renouvelables (solaire, éolien, hydraulique, géothermique, biomasse et déchets, marémotrice) | |

| Par utilisateur final | Services publics |

| Commercial et industriel | |

| Résidentiel | |

| Par niveau de tension de transport et distribution (analyse qualitative uniquement) | Transport à haute tension (au-dessus de 230 kV) |

| Sous-transport (69 à 161 kV) | |

| Distribution à moyenne tension (13,2 à 34,5 kV) | |

| Distribution à basse tension (jusqu'à 1 kV) |

Questions clés auxquelles le rapport répond

Quelle est la capacité installée projetée du marché de l'énergie aux Philippines d'ici 2030 ?

La taille du marché de l'énergie aux Philippines est prévue pour atteindre 52,78 GW de capacité installée d'ici 2030.

Quelle source d'énergie devrait connaître la croissance la plus rapide aux Philippines ?

Le solaire à grande échelle et les autres énergies renouvelables devraient progresser à un TCAC de 19,2 % jusqu'en 2030 dans le cadre des engagements d'enchères actuels.

Comment le déclin de Malampaya affectera-t-il les prix de l'électricité ?

À mesure que la production de Malampaya diminue, les producteurs devront recourir au GNL importé à un prix d'environ USD 12 à 14 par MMBtu, ce qui pourrait maintenir les coûts de production près de PHP 5,50 par kWh à moins d'être compensé par des énergies renouvelables moins chères.

Pourquoi les utilisateurs commerciaux et industriels installent-ils leurs propres systèmes solaires ?

Des tarifs de réseau élevés s'établissant en moyenne à PHP 11,50 par kWh et des règles de comptage net simplifiées rendent le solaire en toiture économiquement attractif, permettant aux entreprises de verrouiller des coûts énergétiques à long terme plus bas.

Quelles modernisations du transport sont prévues pour soutenir la croissance des énergies renouvelables ?

NGCP investira PHP 600 milliards jusqu'en 2030 pour construire 3 200 kilomètres de circuit de lignes, notamment la liaison HVDC Luzon-Visayas et une épine dorsale Mindanao à 500 kV, réduisant la congestion et permettant 2 GW de transferts supplémentaires.

Quelle est l'ampleur de l'opportunité pour le stockage par batteries aux Philippines ?

Des projets de batteries tels que le système de 150 MW / 600 MWh de First Gen et le projet pilote de 10 MW de San Miguel illustrent un besoin croissant de stockage de quatre heures pour gérer les pointes du soir et intégrer les énergies renouvelables intermittentes.

Dernière mise à jour de la page le: