Taille et part du marché de l'énergie solaire aux Philippines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

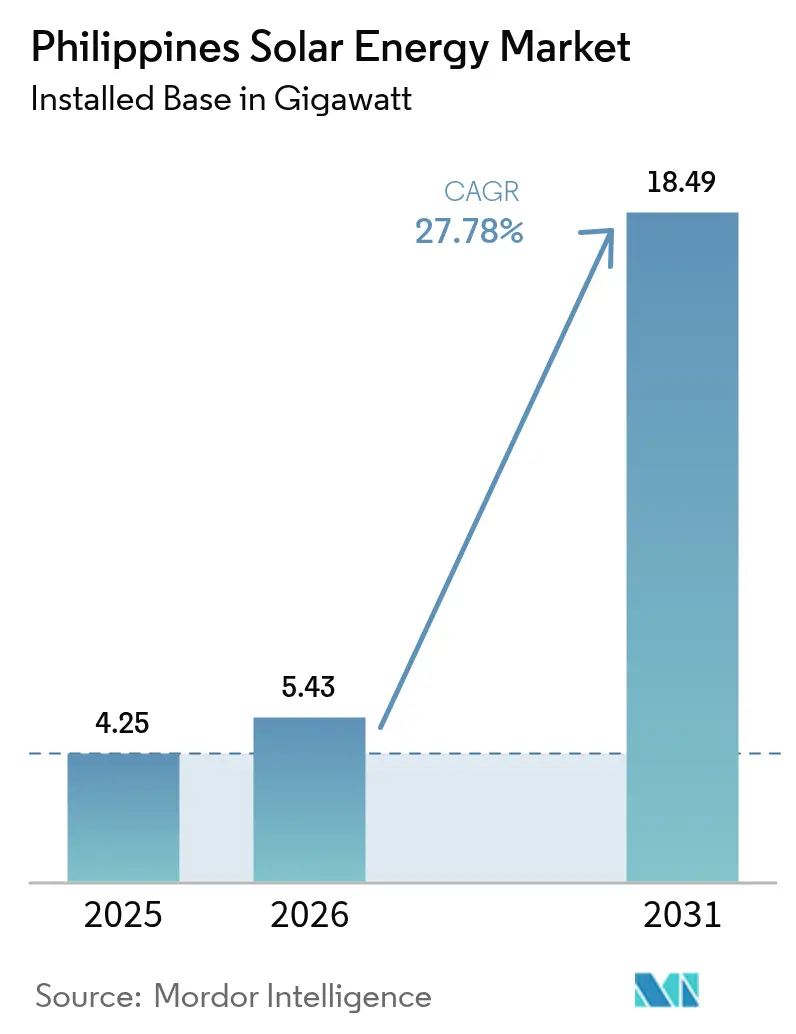

| Taille du marché de l'année de base (2025) | 4.25 gigawatt |

| Volume du Marché (2026) | 5.43 gigawatt |

| Volume du Marché (2031) | 18.49 gigawatt |

| Taux de croissance (2026 - 2031) | 27.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire aux Philippines par Mordor Intelligence

La taille du marché de l'énergie solaire aux Philippines devrait passer de 4,25 gigawatts en 2025 à 5,43 gigawatts en 2026, avec une prévision d'atteindre 18,49 gigawatts d'ici 2031, à un TCAC de 27,78 % sur la période 2026-2031. La baisse des coûts des modules et des équipements d'équilibrage de système a ramené le coût nivelé de l'énergie solaire à grande échelle à 0,044 USD par kWh, faisant de la nouvelle capacité photovoltaïque le choix le moins coûteux pour répondre à la demande de base. La forte demande des centres de données hyperscale et des entreprises d'externalisation des processus métier accélère les projets hybrides solaire plus stockage garantissant une énergie propre 24h/24 et 7j/7. Par ailleurs, le Programme d'enchères pour l'énergie verte (GEAP) du Département de l'énergie a attribué 10,2 GW de capacité lors de son quatrième tour, portant le pipeline de développement national au-delà de 36 GW. Le solaire flottant sur le lac Laguna et les réservoirs d'irrigation émerge comme une alternative neutre en termes d'occupation des terres, et les réformes ayant relevé le plafond du comptage net de 100 kW à 1 MW devraient débloquer les toitures commerciales et industrielles.

Points clés du rapport

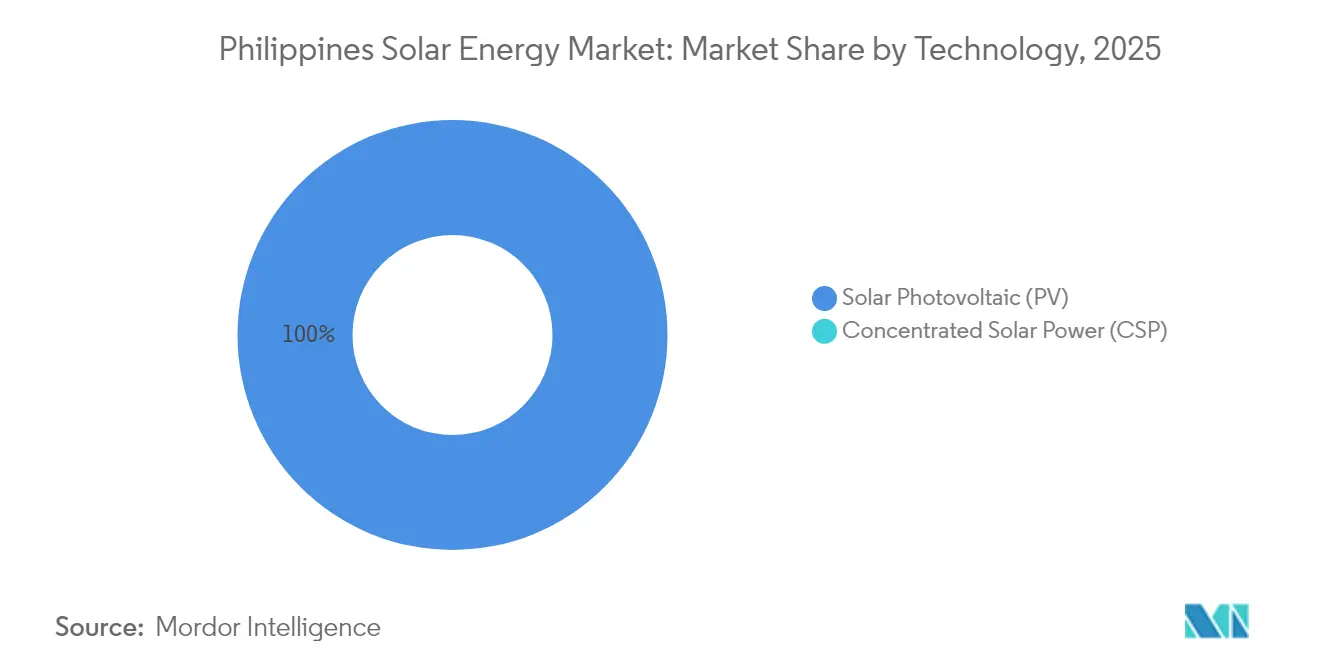

- Par technologie, le photovoltaïque solaire a représenté 100,00 % de la capacité installée en 2025, tandis que l'énergie solaire concentrée est restée absente en raison des contraintes foncières et climatiques.

- Par type de réseau, les installations connectées au réseau ont représenté 97,15 % de la capacité en 2025 ; les systèmes hors réseau enregistreront le TCAC le plus rapide, à 31,15 %, jusqu'en 2031.

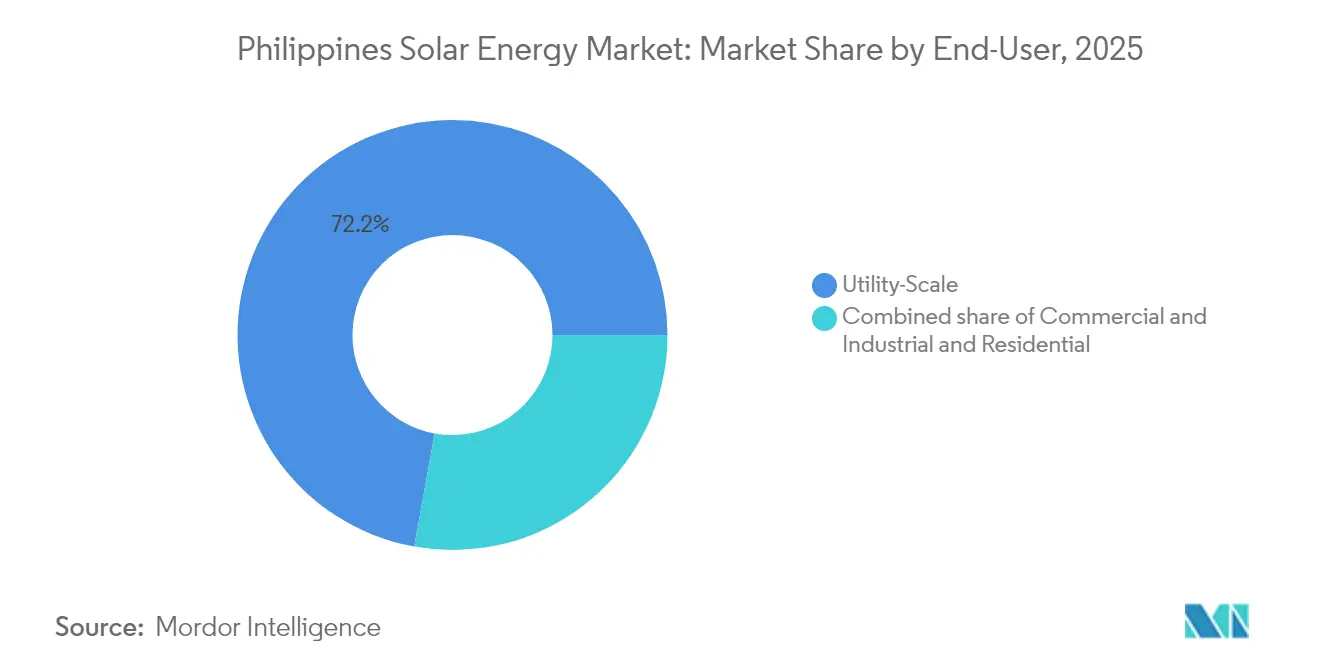

- Par utilisateur final, les projets à l'échelle des services publics ont représenté 72,15 % de la capacité en 2025, tandis que les toitures résidentielles devraient se développer à un TCAC de 31,60 % jusqu'en 2031.

- Citicore, ACEN et Aboitiz Power ont décroché la majeure partie des attributions GEAP-4, et le partenariat de Trina Solar portant sur 3 GW de modules avec Citicore met en évidence la consolidation de l'approvisionnement en équipements.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie solaire aux Philippines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisse rapide des coûts des modules photovoltaïques et des équipements d'équilibrage de système | 6.20% | À l'échelle nationale, dirigée par les couloirs de Luzon | Court terme (≤ 2 ans) |

| Enchères pour l'énergie verte débloquant ≥ 1 GW par an | 8.50% | Luzon et Visayas | Moyen terme (2 à 4 ans) |

| Contrats d'achat d'électricité d'entreprise des hyperscalers et des entreprises d'externalisation des processus métier | 5.10% | Région métropolitaine de Manille, Cavite, Laguna, Cebu | Moyen terme (2 à 4 ans) |

| Réforme du comptage net relevant le plafond à 1 MW | 3.80% | Zones résidentielles urbaines et groupes commerciaux et industriels | Long terme (≥ 4 ans) |

| Développement du solaire flottant sur les réservoirs | 2.70% | Lac Laguna, retenues de Mindanao | Long terme (≥ 4 ans) |

| Pression liée à l'ajustement carbone aux frontières de l'ASEAN | 2.40% | Zones d'exportation à Cavite, Laguna, Bataan, Cebu | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Baisse rapide des coûts des modules photovoltaïques et des équipements d'équilibrage de système

Les coûts nivelés de l'énergie solaire à grande échelle ont chuté à 0,044 USD/kWh en 2023, soit une baisse de 90 % depuis 2010, réduisant considérablement les dépenses en capital pour chaque projet aux Philippines.[1]Agence internationale pour les énergies renouvelables, "Renewable Power Generation Costs in 2023", irena.org Les entreprises locales reçoivent désormais des devis inférieurs à 0,19 USD/W pour les modules de premier rang, élargissant les marges des projets et incitant Sol-Go à implanter des lignes d'assemblage dans le pays. Les dépenses liées aux équipements d'équilibrage de système, qui représentaient historiquement 75 % des budgets solaires asiatiques, deviennent un nouveau vecteur de valeur ajoutée nationale, les fabricants de cadres métalliques, d'onduleurs et de câbles se repositionnant pour l'exportation.[2]Institute for Energy Economics and Financial Analysis, "Asia's Solar BOS Cost Trends," ieefa.org Cette trajectoire de coûts renforce la position concurrentielle du marché de l'énergie solaire aux Philippines face au GNL importé et au charbon traditionnel, accélérant les achats des services publics et les contrats d'achat d'électricité d'entreprise. À moyen terme, elle soutient également une base manufacturière locale naissante qui pourrait approvisionner 3 à 5 GW de modules annuellement d'ici 2030, ancrant davantage la chaîne d'approvisionnement.

Enchères pour l'énergie verte (GEAP) débloquant un pipeline solaire de ≥ 1 GW à partir de 2025

Le modèle d'appel d'offres concurrentiel du Département de l'énergie remplace les tarifs de rachat statiques par une découverte des prix, attribuant 1 GW de solaire lors de son premier tour et fixant un objectif de 9 378 MW pour le quatrième appel d'offres incluant les hybrides solaire-stockage. L'appétit des développeurs reste robuste, le GEA-3 ayant attiré 7 500 MW d'offres solaires pour un plafond de 4 650 MW, comprimant les tarifs et assurant une certitude d'achat sur 20 ans. Les contrats d'achat d'électricité liés aux enchères réduisent le risque de financement, permettant aux prêteurs de réduire les marges et aux développeurs d'augmenter les facteurs de capacité grâce à des compléments de stockage. L'intégration de systèmes de batteries obligatoires à partir du GEA-4 signale la maturité de la politique en faveur d'énergies renouvelables adaptées au réseau, capables de remédier au délestage de mi-journée. Dans l'ensemble, les enchères orientent le marché de l'énergie solaire aux Philippines vers des cycles de construction prévisibles et des références de coûts transparentes.

Contrats d'achat d'électricité d'entreprise des hyperscalers et des entreprises d'externalisation des processus métier exigeant une énergie propre 24h/24 et 7j/7

L'expansion des empreintes des centres de données et des campus d'externalisation des processus métier fait évoluer la demande vers un approvisionnement en énergie renouvelable adapté à chaque heure. Digital Edge a sécurisé de l'énergie hydroélectrique pour son installation NARRA 1, tandis que le parc technologique Narra, d'une valeur de 2,7 milliards USD, s'engage à fournir 100 % d'électricité propre dans un délai de cinq ans. First Gen a conclu 180 MW de contrats d'achat d'électricité avec des centres de données, illustrant l'ampleur de l'achat privé hors des services publics. Les contrats intègrent désormais une comptabilisation carbone en temps réel et exigent des portefeuilles de stockage ou hybrides pour garantir une couverture verte continue. Cela a catalysé des intégrateurs de niche capables de combiner solaire, éolien, hydraulique et batteries pour des profils de charge sur mesure, ajoutant de la profondeur au marché de l'énergie solaire aux Philippines.

Réforme du comptage net du Département de l'énergie relevant le plafond de 100 kW à 1 MW (2024)

L'élargissement du comptage net débloque les toitures commerciales auparavant limitées par un plafond dimensionné pour le résidentiel. Aboitiz Power évalue le potentiel du solaire en toiture à 13 GW, tandis qu'une étude portant sur 139 usines a révélé que 132 devenaient bankables une fois le plafond porté à 1 MW, représentant une capacité totale de 1 035 MWc. Le Sénat envisage la suppression totale des limites de taille, soulignant le soutien bipartisan. Combinées à la hausse des tarifs du réseau et à la baisse des prix des panneaux, les périodes de remboursement pour les installations dans les entrepôts ou les centres commerciaux tombent en dessous de cinq ans, insufflant un nouvel élan au marché de l'énergie solaire aux Philippines.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Faible capacité du réseau dans le couloir Visayas-Mindanao | -4.30% | Visayas et Mindanao | Moyen terme (2 à 4 ans) |

| Coûts de financement élevés par rapport au Vietnam et à la Malaisie (CMPC ≥ 9 %) | -3.60% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Litiges d'acquisition foncière dans le cadre du CARP | -2.10% | Luzon rural et Visayas | Long terme (≥ 4 ans) |

| Perturbations de l'exploitation et de la maintenance liées aux typhons | -1.80% | Sites côtiers et insulaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Faible capacité du réseau dans le couloir Visayas-Mindanao

Seuls 6 des 16 projets de transmission prioritaires avaient été achevés d'ici 2023, retardant de trois ans l'épine dorsale Mindanao-Visayas d'une valeur de 52 milliards PHP.[3]ScienceDirect, "Transmission Delays in Visayas-Mindanao," sciencedirect.com Les goulots d'étranglement limitent les ajouts solaires au sud de Luzon, contraignant les développeurs à se regrouper là où l'interconnexion est disponible et laissant un ensoleillement considérable inexploité. Le Plan de développement de la transmission 2022-2040 planifie des extensions, mais l'exécution est en retard sur la demande du réseau. Tant que les lignes haute tension n'auront pas rattrapé leur retard, les pipelines de projets resteront concentrés sur Luzon.

Coûts de financement élevés par rapport au Vietnam et à la Malaisie (CMPC ≥ 9 %)

Le coût moyen pondéré du capital pour les projets d'énergie aux Philippines dépasse 9 %, contre moins de 8 % en Malaisie et en Thaïlande. L'opérateur de transmission NGCP bénéficie d'un taux de rendement approuvé de 15,04 %, gonflant les taux de rendement minimal des développeurs et limitant les projets solaire plus stockage. Les primes de risque souverain, la volatilité des devises et la faible profondeur des marchés obligataires verts maintiennent les écarts à un niveau élevé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : dominance du photovoltaïque, absence de l'énergie solaire concentrée

Le photovoltaïque solaire a représenté l'intégralité de la base d'installation de 2025, consolidant une part de marché de l'énergie solaire aux Philippines de 100,00 %. Les modules n-type i-TOPCon haute efficacité et bifaciaux augmentent la production et réduisent les besoins fonciers, aidant la taille du marché de l'énergie solaire aux Philippines pour le photovoltaïque à progresser à un TCAC de 27,78 %. L'énergie solaire concentrée reste commercialement non viable en raison de la rareté des terres et des typhons, et le plan directeur du Département de l'énergie n'alloue aucun objectif à cette technologie.

L'évolution du marché vers les onduleurs de chaîne et les architectures hybrides photovoltaïque plus stockage améliore la disponibilité et répond aux clauses d'approvisionnement 24h/24 et 7j/7 des contrats d'achat d'électricité d'entreprise. Les 3,5 GW photovoltaïques et 4,5 GWh de stockage de Terra Solar confirment cette tendance hybride, sécurisant des contrats d'approvisionnement longue durée avec les hyperscalers.

Par type de réseau : le réseau connecté en tête, le hors réseau s'accélère

Les projets connectés au réseau représentaient 97,15 % des installations de 2025, reflétant les attributions du GEAP et la croissance des toitures d'entreprise près des centres de charge de Luzon. Les systèmes hors réseau, toutefois, afficheront un TCAC de 31,15 %, soutenus par 5 milliards PHP de subventions pour l'électrification rurale qui réduisent les coûts pour les mini-réseaux desservant les barangays éloignés. L'échelle du réseau connecté maintient les coûts installés près de 0,80 USD par watt, tandis que les hybrides hors réseau restent supérieurs à 1,20 USD par watt mais demeurent moins chers que la production diesel.

La politique permet la péréquation tarifaire : le GEAP garantit l'achat pour les centrales connectées au réseau, et les tarifs au coût de revient majoré dérisquent les fournisseurs de services hors réseau. Bien que le secteur de l'énergie solaire aux Philippines considère les ajouts hors réseau comme faibles en valeur absolue, ils sont essentiels pour l'électrification universelle.

Par utilisateur final : l'échelle des services publics domine, le résidentiel progresse fortement

Les actifs à l'échelle des services publics ont représenté 72,15 % de la capacité de 2025, bénéficiant d'économies d'échelle et d'un financement moins coûteux. Les toitures résidentielles, soutenues par le plafond élargi de comptage net à 1 MW, devraient dépasser toutes les catégories avec un TCAC de 31,60 %. Les toitures commerciales et industrielles occupent un niveau intermédiaire, motivées par la couverture tarifaire et les engagements en matière d'environnement, de responsabilité sociale et de gouvernance. Le coût initial et l'accès au financement restent les principaux obstacles freinant la croissance résidentielle malgré une période de remboursement inférieure à cinq ans.

Analyse géographique

Luzon concentre environ 78,40 % du potentiel technique national et la majeure partie de la capacité mise en service, grâce à une transmission plus dense, à la demande industrielle et à la priorité accordée aux enchères. Des constructions phares telles que les 3,5 GW de Terra Solar, définissant la taille du marché de l'énergie solaire aux Philippines, et le programme de solaire flottant de 1 120 MW d'ACEN soulignent la domination de cette région. Le renforcement de la transmission, bien qu'en cours, est mieux financé ici qu'ailleurs.

Visayas, avec environ 14,60 % du potentiel, continue de souffrir d'un risque de délestage en raison des retards de la NGCP qui freinent les mises à niveau des sous-stations et des lignes. La centrale de 173 MWc d'Aboitiz Power à Calatrava illustre que des sponsors bien capitalisés peuvent co-investir dans des mises à niveau du réseau, bien que de nombreux développeurs plus petits ne puissent pas absorber les coûts supplémentaires. L'économie d'exportation de Cebu stimule la demande de contrats d'achat d'électricité, mais les projets font face à des délais d'attente qui gonflent les modèles financiers.

Mindanao ne capture qu'environ 7,00 % du potentiel et dispose du réseau le plus faible. Les fonds d'électrification sont orientés vers les mini-réseaux solaires pour Sulu, Tawi-Tawi et Palawan, déplaçant l'attention du marché de l'échelle des services publics vers les hybrides distribués. Les projets à l'échelle du réseau attendent la mise à niveau de l'interconnexion Visayas-Mindanao, désormais prévue pour après 2027, ce qui tempère les ajouts à court terme.

Paysage concurrentiel

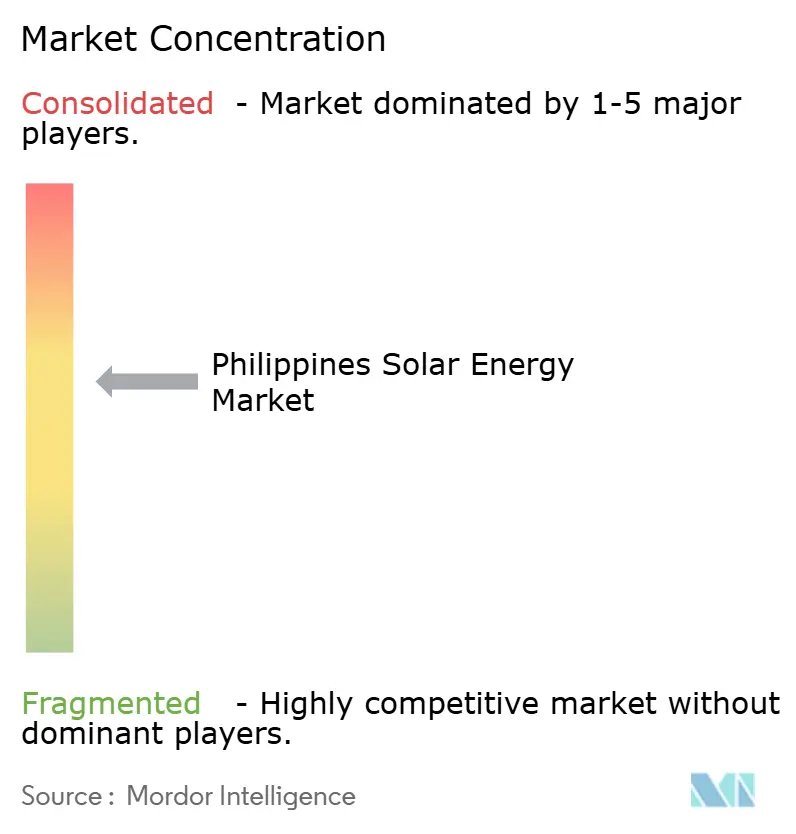

Le secteur de l'énergie solaire aux Philippines présente une fragmentation modérée, les cinq premiers acteurs contrôlant ensemble un peu moins de 40 % de la capacité installée en 2024. ACEN Corp est en tête avec 7 GW en service ou en développement avancé, visant 20 GW d'ici 2030, et a récemment consolidé Islasol pour renforcer sa présence à Visayas. Solar Philippines, via SP New Energy Corp, se concentre sur des fermes ultra-grandes, notamment Terra Solar, soutenue par un investissement de 600 millions USD d'Actis pour une participation de 40 %, soulignant l'appétit étranger pour les actifs bankables. Vena Energy a accéléré son expansion grâce à un engagement en terrain vierge de 550 MW, renforçant sa stratégie régionale.

Sur le plan stratégique, les services publics nationaux exploitent l'intégration verticale pour combiner production, distribution et offres de détail. Terra Solar 2 de Meralco PowerGen propose une deuxième centrale gigaéchelle à Batangas, associant le solaire à un stockage de plusieurs heures pour différer les mises à niveau du réseau. Les coentreprises telles que la ferme de 153,5 MW de Citicore-San Miguel à Bataan illustrent le partage des risques : les conglomérats locaux fournissent les terrains et les permis, tandis que les spécialistes des énergies renouvelables apportent l'ingénierie, les achats et la construction ainsi que l'expertise en exploitation et maintenance. Les nouveaux entrants visent le solaire flottant, la location de toitures et la localisation de la fabrication comme opportunités inexploitées, élargissant davantage le tissu concurrentiel du marché de l'énergie solaire aux Philippines.

Les fusions-acquisitions restent actives : l'entrée d'Acciona via le partenariat public-privé de Daanbantayan, la mise en place d'un fonds de 100 millions USD par PATRIZIA, et de multiples inaugurations de systèmes de stockage d'énergie par batterie par Aboitiz Power reflètent la diversité des transactions dans les segments de la production et du stockage. Avec les enchères offrant une visibilité et les contrats d'achat d'électricité d'entreprise approfondissant le marché, les portefeuilles des développeurs regroupent de plus en plus le solaire, l'éolien, l'hydraulique et les batteries dans des propositions intégrées.

Leaders du secteur de l'énergie solaire aux Philippines

Solar Philippines Power Project Holdings

ACEN Corp.

Vena Energy

Citicore Power Inc.

Aboitiz Power Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Actis a finalisé un investissement de 600 millions USD pour une participation de 40 % dans Terra Solar Philippines, marquant le plus grand investissement direct étranger en terrain vierge du pays.

- Mars 2025 : Acciona Energia a débuté la construction de la centrale solaire de Daanbantayan de 176 MW à Cebu dans le cadre du régime de partenariat public-privé à voie verte.

- Janvier 2025 : Citicore et San Miguel ont lancé un projet solaire de 153,5 MW à Bataan avec un investissement de 6 milliards PHP, visant une mise en service en 2026.

Périmètre du rapport sur le marché de l'énergie solaire aux Philippines

L'énergie solaire désigne la chaleur et la lumière rayonnante du Soleil qui peuvent être exploitées grâce à des technologies telles que l'énergie solaire (utilisée pour produire de l'électricité) et l'énergie thermique solaire (utilisée pour des applications telles que le chauffage de l'eau). Les dimensionnements et prévisions du marché pour chaque segment ont été réalisés sur la base de la capacité installée (GW). Le rapport sur le marché de l'énergie solaire aux Philippines comprend :

| Photovoltaïque solaire (PV) |

| Énergie solaire concentrée (ESC) |

| Connecté au réseau |

| Hors réseau |

| À l'échelle des services publics |

| Commercial et industriel (C&I) |

| Résidentiel |

| Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) |

| Systèmes de montage et de suivi |

| Équipements d'équilibrage de système et installations électriques |

| Stockage d'énergie et intégration hybride |

| Par technologie | Photovoltaïque solaire (PV) |

| Énergie solaire concentrée (ESC) | |

| Par type de réseau | Connecté au réseau |

| Hors réseau | |

| Par utilisateur final | À l'échelle des services publics |

| Commercial et industriel (C&I) | |

| Résidentiel | |

| Par composant (analyse qualitative) | Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) | |

| Systèmes de montage et de suivi | |

| Équipements d'équilibrage de système et installations électriques | |

| Stockage d'énergie et intégration hybride |

Questions clés auxquelles le rapport répond

À quel rythme la capacité devrait-elle croître sur le marché de l'énergie solaire aux Philippines ?

La capacité installée devrait passer de 5,43 GW en 2026 à 18,49 GW d'ici 2031, progressant à un TCAC de 27,78 %.

Quelle technologie domine les nouvelles constructions ?

Les systèmes photovoltaïques représentent 100,00 % des installations actuelles, et aucun projet d'énergie solaire concentrée n'est dans le pipeline.

Quelle part les projets à l'échelle des services publics représentent-ils aujourd'hui ?

Les centrales à l'échelle des services publics représentent 72,15 % de la capacité de 2025, reflétant la croissance tirée par les enchères et les grands contrats d'achat d'électricité d'entreprise.

Pourquoi le solaire flottant gagne-t-il en traction ?

Les installations sur réservoirs évitent les délais d'acquisition foncière, offrent des rendements jusqu'à 10 % plus élevés et disposent de 2,6 GW de capacité annoncée, portée par ACEN et Blueleaf Energy.

Quels défis freinent l'adoption rurale ?

Les coûts initiaux élevés, le financement limité aux consommateurs et les délais d'interconnexion limitent l'adoption des toitures résidentielles malgré une période de remboursement de quatre ans.

Comment les conditions de financement se comparent-elles à celles des pays voisins ?

Le coût moyen pondéré du capital est en moyenne de ≥ 9 % aux Philippines, contre 6 à 7 % au Vietnam et ≤ 6 % en Malaisie, augmentant les taux de rendement minimal pour les développeurs.

Dernière mise à jour de la page le: