Taille et part du marché de la sécurité physique des centres de données aux Philippines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

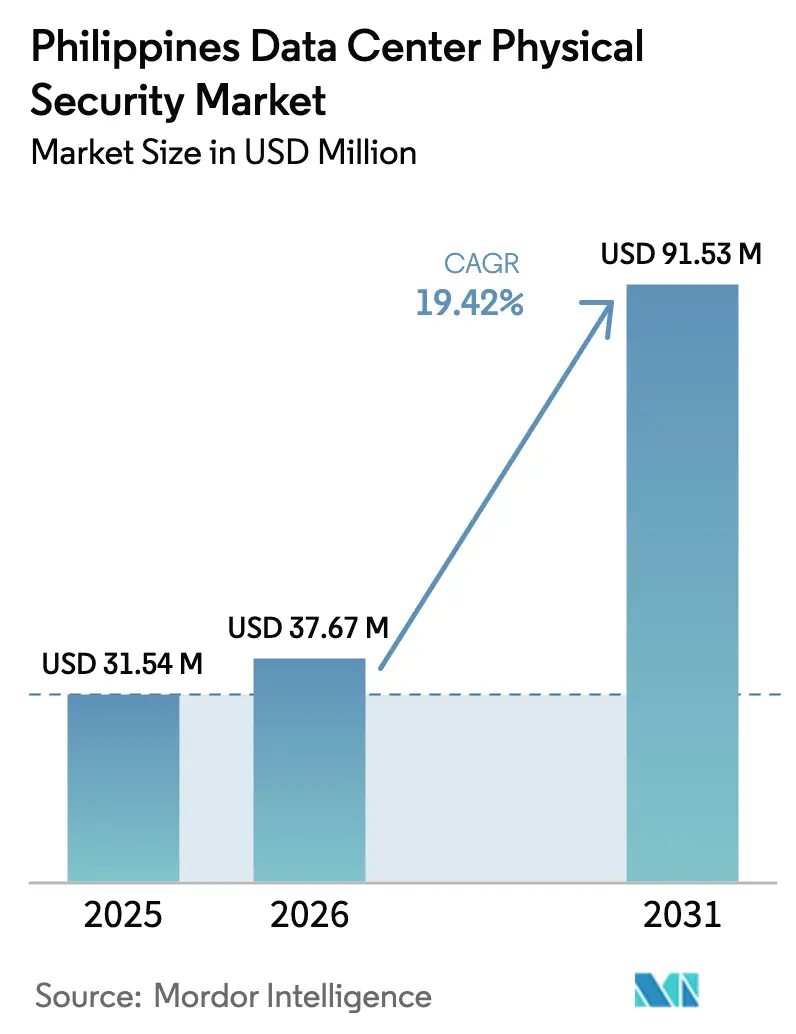

| Taille du marché de l'année de base (2025) | 31.54 Millions de dollars américains |

| Taille du Marché (2026) | 37.67 Millions de dollars américains |

| Taille du Marché (2031) | 91.53 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 19.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité physique des centres de données aux Philippines par Mordor Intelligence

La taille du marché de la sécurité physique des centres de données aux Philippines devrait croître de 31,54 millions USD en 2025 à 37,67 millions USD en 2026 et devrait atteindre 91,53 millions USD d'ici 2031, à un TCAC de 19,42 % sur la période 2026-2031. La construction rapide d'infrastructures hyperscaleurs, les mandats nationaux plus stricts en matière de cybersécurité et la montée en puissance des charges de travail liées à l'IA amplifient collectivement la demande de périmètres multicouches, de contrôles d'accès et de dispositifs de protection environnementale. Les importants afflux de capitaux — plus de 18 milliards USD alloués à 1 gigawatt de capacité d'ici 2029 — se traduisent directement par des dépenses accrues en caméras, systèmes biométriques et technologies de détection d'intrusion. Les opérateurs considèrent la sécurité physique avancée comme un levier de performance commerciale qui réduit les primes d'assurance cyber, soutient les audits de conformité internationaux et renforce le positionnement concurrentiel lors de la prospection de locataires dans les secteurs du cloud et de la fintech. Des fournisseurs mondiaux tels que Honeywell, Johnson Controls et Schneider Electric développent leurs équipes de projet locales, tandis que des intégrateurs spécialisés proposent des solutions d'analyse modulaires et pilotées par l'IA pour pallier le déficit national de compétences.

Principaux enseignements du rapport

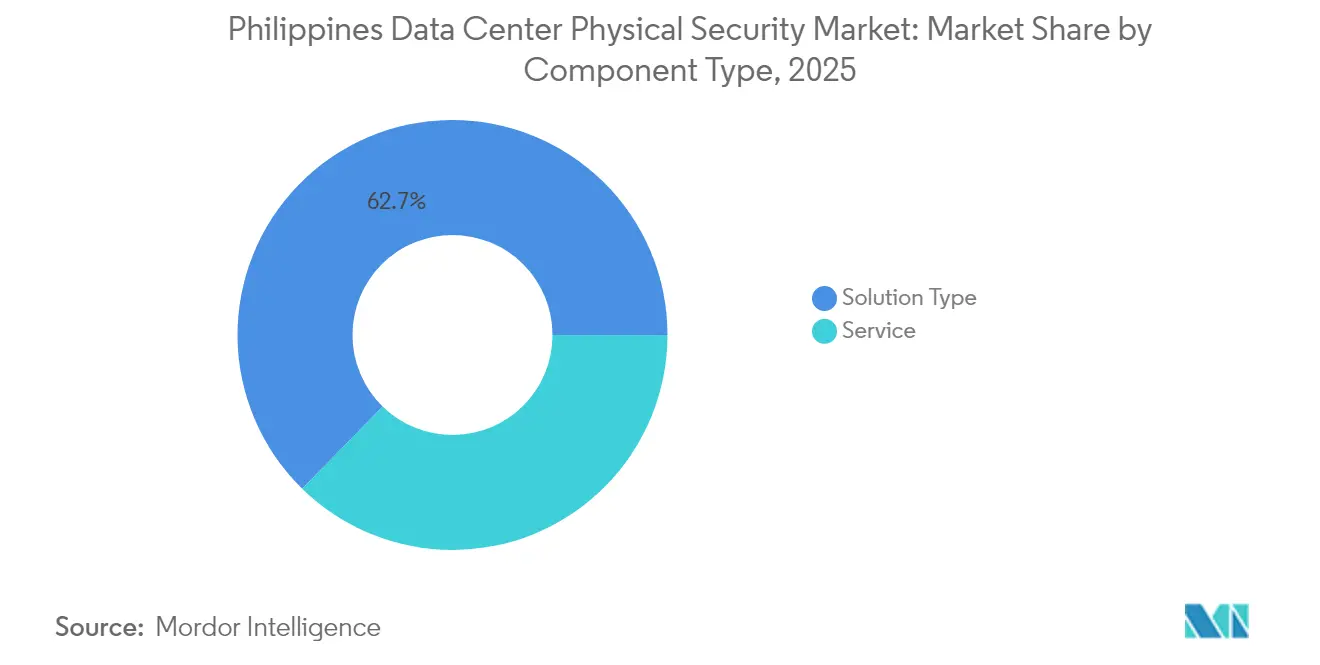

- Par composant, le type de solution détenait 62,68 % de la part du marché de la sécurité physique des centres de données aux Philippines en 2025, tandis que les revenus des services devraient progresser à un TCAC de 21,63 % jusqu'en 2031 STT GDC.

- Par classification de niveau, les installations de niveau III représentaient 56,74 % de la taille du marché de la sécurité physique des centres de données aux Philippines en 2025 ; le niveau IV est positionné pour le TCAC le plus rapide, à 20,96 %, jusqu'en 2031 EPI Certification.

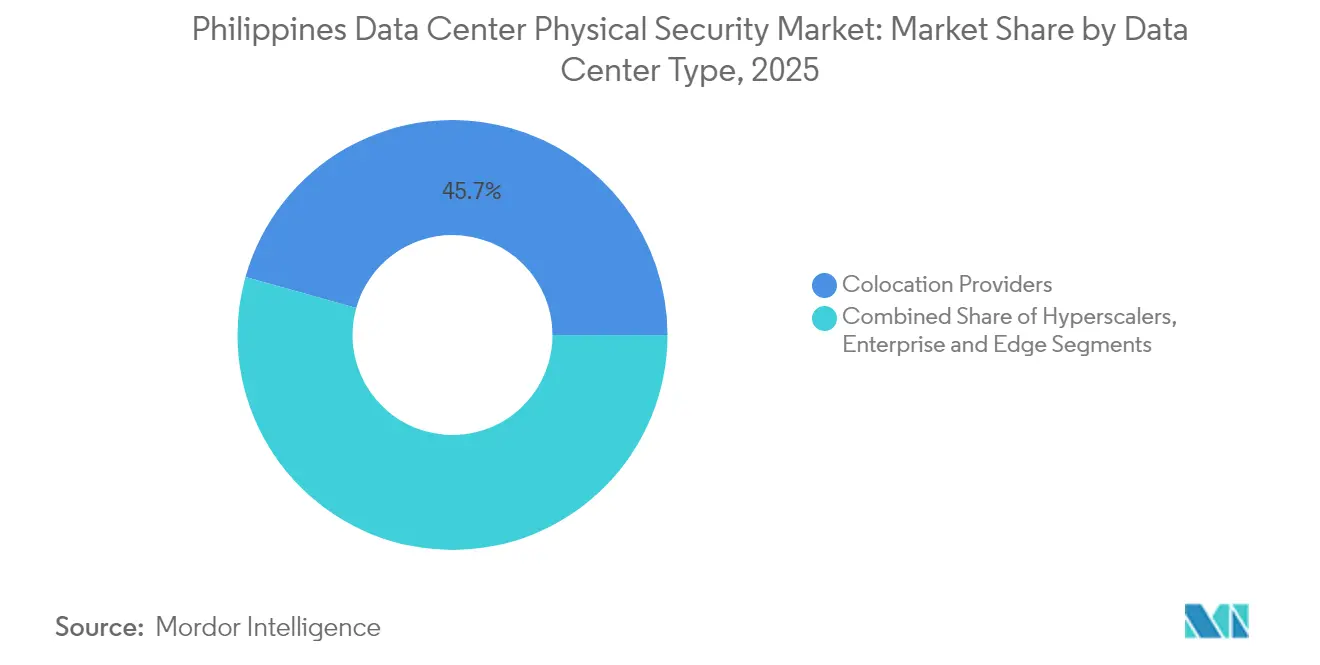

- Par type de centre de données, les fournisseurs de colocation étaient en tête avec une part de revenus de 45,65 % en 2025, tandis que le segment hyperscaleur/cloud devrait progresser à un TCAC de 22,58 %

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la sécurité physique des centres de données aux Philippines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des constructions hyperscaleurs et de colocation à travers Luzon | 6.2% | Région de Luzon, avec des retombées vers les Visayas et Mindanao | Moyen terme (2 à 4 ans) |

| Montée de la cybercriminalité entraînant des mandats de sécurité multicouches | 4.8% | National, avec une concentration dans la région métropolitaine de Manille | Court terme (≤ 2 ans) |

| Conformité plus stricte (Loi sur la protection des données personnelles de 2012, Plan national de cybersécurité 2023-28) | 3.9% | National, avec une application anticipée dans les secteurs financier et des télécommunications | Moyen terme (2 à 4 ans) |

| Les installations prêtes pour l'IA nécessitent une densité de vidéosurveillance et des capacités d'analyse plus élevées | 2.7% | Région métropolitaine de Manille, Clark et zones hyperscaleurs émergentes | Long terme (≥ 4 ans) |

| Réductions de primes d'assurance pour les conceptions de sécurité certifiées | 1.8% | National, avec une adoption plus élevée dans les installations de niveaux III et IV | Moyen terme (2 à 4 ans) |

| Financement lié aux critères ESG favorisant le matériel de sécurité à faible consommation d'énergie | 1.4% | National, porté par les exigences de financement international | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des constructions hyperscaleurs et de colocation à travers Luzon

Un ensemble de grands projets à Luzon redéfinit les bases de conception. Le campus Fairview de 124 MW de STT GDC est entré en service au deuxième trimestre 2025 avec une clôture à 8 couches, des sas de sécurité, des analyses vidéo pilotées par l'IA et des postes de garde redondants qui dépassent les normes TIA-942 Rated-3.[1]STT GDC, "Annonce du lancement du campus STT GDC Fairview," sttelemedia-globaldata.com Le domaine hyperscaleur de 300 MW d'ENDECGROUP, d'une valeur de 2,7 milliards USD à Tarlac, alloue plus de 15 % de son budget d'investissement à l'infrastructure de protection physique, illustrant comment l'échelle amplifie les postes de dépenses en matière de sécurité. La densité des constructions autour de la région métropolitaine de Manille et de Clark permet aux opérateurs de partager des flux de renseignements sur les menaces, de s'appuyer sur des équipes d'intervention communes et de négocier de meilleures conditions d'assurance, réduisant les dépenses unitaires de sécurité de 8 à 10 % sans diluer les dispositifs de protection. La construction de PLDT à Clark pour 29 millions USD et la plateforme régionale de Digital Halo pour 400 millions USD confirment davantage la confiance des investisseurs dans l'écosystème de sécurité du corridor.

Montée de la cybercriminalité entraînant des mandats de sécurité multicouches

Les Philippines se sont classées quatrièmes au niveau mondial pour les menaces web en 2024, incitant les régulateurs à imposer des cadres physico-cybernétiques de bout en bout dans le cadre du Plan national de cybersécurité 2023-2028 de l'Agence de presse philippine.[2]Agence de presse philippine, "Plan national de cybersécurité 2023-2028 signé," pna.gov.phQuatre-vingt-cinq pour cent des entreprises reconnaissent désormais les perturbations opérationnelles potentielles liées aux cyberattaques, stimulant l'adoption de portails biométriques, d'alarmes vidéo pilotées par l'IA et d'un zonage compartimenté qui isole les activités suspectes en quelques secondes. L'installation HIVE de 3 600 baies de Beeinfotech PH, lancée en mars 2025, intègre des scanners d'iris et une surveillance prédictive qui automatisent le triage des incidents, répondant à la pénurie de talents de 71 % dans les rôles de cybersécurité. Les assureurs ont réagi en liant les remises sur les primes à la certification par des tiers, générant une hausse annuelle de 23 % des tarifs des polices pour les installations dépourvues de contrôles multicouches documentés.

Exigences de conformité plus strictes en vertu de la Loi sur la protection des données personnelles et du Plan national de cybersécurité 2023-28

Le renforcement de l'application depuis janvier 2023 oblige chaque responsable du traitement des informations personnelles enregistré à installer des « mesures de sécurité organisationnelles, physiques et techniques raisonnables », faisant des audits TIA-942 ou ISO 27001 des prérequis pour de nombreux contrats d'entreprise. Digital Edge's NARRA1 et ePLDT's VITRO Sta. Rosa ont toutes deux obtenu des attestations ANSI/TIA-942-C Rated-3 en 2024, présentant des coffres biométriques, des couloirs segmentés et des analyses environnementales en temps réel qui satisfont aux listes de contrôle des audits nationaux. Le Département des technologies de l'information et des communications coordonne des auto-évaluations annuelles, réduisant les écarts entre les installations métropolitaines et celles des villes secondaires tout en relevant le plancher global des dispositifs de protection acceptables.

Les installations prêtes pour l'IA nécessitent une densité de vidéosurveillance et des capacités d'analyse plus élevées

Les baies dédiées à l'IA augmentent les charges en énergie et en chaleur, créant de nouveaux modes de défaillance que les équipes de sécurité physique doivent surveiller. Le nombre de points de vidéosurveillance dans les salles équipées pour l'IA a augmenté de 40 à 60 % par rapport aux salles traditionnelles, combinant souvent des flux visuels, thermiques et LiDAR. STT GDC déploie des analyses comportementales en temps réel qui réduisent les fausses alertes de 90 % et déclenchent des verrouillages automatiques en cas de situations anormales. Les prochains sites de Converge ICT à la région métropolitaine de Manille et à Pampanga utilisent le refroidissement liquide, nécessitant des capteurs supplémentaires de détection de fuites qui s'intègrent aux tableaux de bord vidéo pour une alerte unifiée.[3]InsiderPH, "Converge ICT dévoile des centres de données à refroidissement liquide," insiderph.com L'architecture Hypershield de Cisco, adoptée par les premiers hyperscaleurs philippins en 2025, intègre une logique d'atténuation des exploits dans le tissu réseau, permettant aux contrôles physiques de se synchroniser avec les politiques de micro-segmentation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Budgets informatiques limités dans les sites d'entreprise traditionnels | -3.2% | National, concentré dans les segments des PME et des entreprises traditionnelles | Court terme (≤ 2 ans) |

| Disponibilité de substituts non certifiés à faible coût | -2.8% | National, avec une pénétration plus élevée dans les segments sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Dépenses d'investissement élevées pour la conformité à la sécurité physique des niveaux III et IV | -2.1% | Région métropolitaine de Manille et principaux centres urbains | Moyen terme (2 à 4 ans) |

| Pénurie d'intégrateurs de systèmes de sécurité qualifiés | -1.9% | National, avec des pénuries aiguës dans les systèmes spécialisés d'IA et de biométrie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Budgets informatiques limités dans les sites d'entreprise traditionnels

De nombreuses salles de données exploitées par des PME fonctionnent avec des serrures basiques et des enregistreurs vidéo numériques autonomes, malgré le profil de risque cyber élevé des Philippines. La mise à niveau vers la conformité de niveau III coûte entre 7 et 12 millions USD par mégawatt, soit 15 à 20 % des budgets de construction, plaçant la vidéosurveillance moderne, la biométrie et la suppression d'incendie hors de portée des opérateurs à court de liquidités. Les fournisseurs de services de sécurité gérés comblent le vide avec une surveillance par abonnement, mais la complexité de l'intégration et les frais récurrents ont ralenti la conversion en dehors de la région métropolitaine de Manille.

Pénurie d'intégrateurs de systèmes de sécurité qualifiés

Un déficit de compétences en cybersécurité de 2,1 millions de personnes en Asie du Sud-Est est le plus aigu dans les domaines de l'enrôlement biométrique, de l'analyse vidéo par IA et de la surveillance convergée des technologies opérationnelles et des technologies de l'information. Soixante et onze pour cent des entreprises philippines signalent des difficultés de recrutement, faisant monter les salaires et allongeant les délais de déploiement Business Inquirer. Les fournisseurs mondiaux organisent désormais des académies locales, mais les équipes de projet font encore appel à des expertises de niche pour la reconnaissance de l'iris ou l'alignement des caméras de refroidissement liquide, ajoutant des surcoûts qui freinent les déploiements agressifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions constituent le fondement du marché

Les solutions ont capté 62,68 % des dépenses de 2025, les opérateurs s'étant empressés d'installer des caméras, des portiques biométriques et des réseaux périmètriques riches en capteurs. La vidéosurveillance domine, portée par des constructions prêtes pour l'IA qui nécessitent des caméras périphériques capables d'analyse permettant la détection d'objets en temps réel et la détection d'anomalies. Le contrôle d'accès est le sous-segment à la croissance la plus rapide, avec la biométrie par iris et multifactorielle se standardisant dans les domaines de niveaux III et IV. Les barrières périmètriques, les clôtures à fibre optique et les grilles infrarouges actives protègent les vastes terrains hyperscaleurs, tandis que les systèmes de protection contre l'incendie et les systèmes environnementaux de nouvelle génération protègent contre les emballements thermiques dans les allées chaudes liés aux baies d'IA à haute densité. La taille du marché de la sécurité physique des centres de données aux Philippines pour les offres basées sur les services devrait s'étendre à un TCAC de 21,63 %, les intégrateurs, les unités de services gérés et les consultants en audit monétisant des compétences qui compensent les pénuries de talents locaux, réduisent les temps d'arrêt et alignent les installations sur les contrôles de conformité à la Loi sur la protection des données personnelles.

La croissance des services est la plus forte dans l'intégration et le déploiement, qui représentent des constructions de plusieurs mois combinant l'orchestration de la vidéosurveillance, la segmentation du réseau et le centre des opérations de sécurité en tant que service. Les services gérés séduisent les clients de colocation qui ne peuvent pas justifier un personnel de sécurité sur site. Le conseil reste une niche mais à forte marge, guidant les clients dans la collecte de preuves ANSI/TIA-942 et ISO 27001. À mesure que les expansions hyperscaleurs s'accélèrent, l'externalisation de la maintenance préventive des caméras, des scanners biométriques et des unités de distribution d'alimentation intelligentes est en hausse, soutenant des flux de revenus récurrents qui stabilisent le secteur de la sécurité physique des centres de données aux Philippines au milieu des cycles de projets discrets.

Par niveau de centre de données : dominance du niveau III avec accélération du niveau IV

Les installations de niveau III détenaient 56,74 % de la taille du marché de la sécurité physique des centres de données aux Philippines en 2025. Les salles de colocation neutres vis-à-vis des opérateurs, ainsi que les zones cloud de la fintech et des télécommunications, considèrent la disponibilité de 99,982 % et les chemins d'alimentation tolérants aux pannes du niveau III comme optimaux en termes de coûts. Les dispositifs de protection physique comprennent des portiques biométriques redondants, des réseaux de caméras à double alimentation et des suites de centres des opérations de sécurité avec alimentation de secours à chaud. NARRA1 de Digital Edge illustre cette architecture, offrant aux locataires d'entreprise des baies compartimentées gardées par des patrouilles continues de reconnaissance faciale.

Les empreintes de niveau IV s'étendent à un TCAC de 20,96 % à mesure que les hyperscaleurs régionaux et les charges de travail bancaires critiques exigent une redondance 2N+1 et l'absence de points de défaillance uniques. Des clôtures périmètriques de qualité militaire, des portiques à accréditations multiples et des grappes de caméras distribuées assurent une sécurité ininterrompue même pendant les fenêtres de maintenance. Les micro-sites périphériques et de niveau II émergents comblent des niches de latence, mais font face à une pression croissante pour élever les contrôles à mesure que l'application du Plan national de cybersécurité s'étend aux villes de province.

Par type de centre de données : leadership de la colocation avec l'élan des hyperscaleurs

Les fournisseurs de colocation ont conservé une part de 45,65 % en 2025 en mutualisant une sécurité premium entre divers locataires. Les investissements partagés justifient les moteurs d'analyse par IA, les tableaux de bord des centres des opérations de sécurité et la gestion intégrée des visiteurs. STT GDC et Digital Edge attirent les PME ayant besoin de protections de niveau III sans charge d'investissement. Les politiques imposent la ségrégation des locataires via des cages à contrôle biométrique et une vidéosurveillance par suite, soutenant la conformité pour les utilisateurs de la fintech et de la santé.

Les campus hyperscaleurs/cloud, bien que moins nombreux, connaissent la croissance la plus rapide à un TCAC de 22,58 % jusqu'en 2031. De vastes parcelles de terrain permettent des anneaux de sécurité concentriques avec des patrouilles armées et des barrières anti-bélier. Le domaine de 300 MW de ENDECGROUP à Tarlac met en œuvre une surveillance par drone et un éclairage à déclenchement par IA qui s'active en cas d'activité suspecte sur le périmètre. Les installations d'entreprise et périphériques progressent régulièrement, mais beaucoup adoptent des tableaux de bord de sécurité natifs du cloud inspirés des pratiques hyperscaleurs pour rester pertinentes.

Analyse géographique

Luzon domine le déploiement, la région métropolitaine de Manille accueillant la concentration la plus dense de grands campus, une proximité avec les câbles sous-marins et le plus grand vivier de techniciens en sécurité. Le hub Fairview de STT GDC et la série VITRO de PLDT ont élevé la barre pour les centres des opérations de sécurité intégrés, la biométrie multicouche et l'analyse périmètrique basée sur l'IA. La Zone économique spéciale de Clark est un cluster émergent offrant des incitations fiscales, une redondance robuste du réseau électrique et un soutien gouvernemental qui réduisent collectivement le coût total de possession pour les déploiements de sécurité avancés.

Les Visayas et Mindanao sont des marchés en phase initiale où les projets gouvernementaux de haut débit et le réseau national de fibre optique stimulent les constructions périphériques. À mesure que les villes secondaires gagnent en connectivité fibre, les institutions financières régionales et les opérateurs de services d'externalisation des processus métiers nécessitent des micro-centres de données qui respectent les contrôles de base du Plan national de cybersécurité. La capacité limitée des intégrateurs locaux et les coûts logistiques plus élevés signifient que la plupart des installations s'approvisionnent en modules de surveillance préfabriqués et en surveillance à distance, retardant la parité avec Luzon mais assurant une trajectoire de croissance pluriannuelle.

La connectivité internationale renforce l'attrait de l'archipel pour les investisseurs étrangers cherchant à se diversifier au sein de l'ASEAN. L'alignement sur les normes ISO 27001 et PCI-DSS facilite les flux de données transfrontaliers, tandis que la fragmentation géographique sur 7 641 îles offre une dispersion naturelle pour la reprise après sinistre pour les nœuds cloud régionaux. La plateforme de 400 millions USD de Digital Halo illustre l'appétit croissant des capitaux transfrontaliers désireux de tirer parti des exonérations fiscales philippines et de la main-d'œuvre technique anglophone, à condition que les conceptions de sécurité passent les audits nationaux et internationaux.

Paysage concurrentiel

Le marché de la sécurité physique des centres de données aux Philippines présente une fragmentation modérée avec une consolidation croissante à mesure que les grands acteurs mondiaux étendent leur présence locale. Honeywell intègre le contrôle d'accès Pro-Watch avec des caméras IA adaptées aux environnements chauds et humides. Johnson Controls promeut sa plateforme C-CURE aux côtés d'une détection de fumée par aspiration qui protège les baies GPU denses. La solution EcoStruxure de Schneider Electric associe des disjoncteurs intelligents à des tableaux de bord centraux, réduisant les temps de réponse aux incidents pour les alarmes liées à l'alimentation Manila Standard.

Les intégrateurs spécialisés se différencient par l'analyse IA ou le matériel écologique. Les start-ups déploient des tours de vidéosurveillance alimentées à l'énergie solaire et des réseaux de capteurs sans batterie qui s'alignent sur les métriques de financement liées aux critères ESG, tandis que les fournisseurs de centres des opérations de sécurité natifs du cloud proposent des tableaux de bord qui unifient les événements physiques et réseau. Les dépôts de brevets sur l'identification par fusion iris-visage témoignent de la dynamique d'innovation visant à réduire les faux rejets et à accélérer le débit du personnel à volume élevé Patents Encyclopedia. La rareté des experts nationaux encourage les coentreprises — les multinationales financent des académies locales tandis que les acteurs plus petits forment des consortiums pour remporter des appels d'offres de niveau IV.

Leaders du secteur de la sécurité physique des centres de données aux Philippines

Axis Communications AB

ABB Ltd

Bosch Sicherheitssysteme GmbH

Honeywell International Inc.

Johnson Controls.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : STT GDC Philippines a ouvert une salle de données de nouvelle génération à Makati City avec une charge informatique de 5 MW et une protection physique à huit couches.

- Mai 2025 : ARCH Capital et Partners Group ont injecté 400 millions USD dans Digital Halo pour développer une capacité régionale de 500 MW.

- Mai 2025 : Meralco Energy a remporté le lot électrique pour STT GDC Fairview, installant un appareillage de commutation à isolation gazeuse haute tension qui alimente les systèmes de sécurité redondants.

- Avril 2025 : PLDT a lancé le centre de données VITRO de Sta. Rosa, doté d'une surveillance assistée par IA et de portiques biométriques à double facteur.

Périmètre du rapport sur le marché de la sécurité physique des centres de données aux Philippines

Le marché de la sécurité physique des centres de données désigne le secteur axé sur la fourniture de produits et de services visant à protéger l'infrastructure physique et les actifs des centres de données. Cela comprend les mesures visant à protéger les centres de données contre les accès non autorisés aux locaux, le vol de matériel, le vandalisme, le sabotage, les actes terroristes et autres menaces physiques. Les composants clés de la sécurité physique des centres de données peuvent inclure la vidéosurveillance et la surveillance, les systèmes de contrôle d'accès, les barrières physiques, l'authentification biométrique et les contrôles environnementaux conçus pour assurer la sûreté et l'intégrité de l'environnement du centre de données.

Le marché philippin de la sécurité physique des centres de données est segmenté par type de solution, type de service et secteur d'utilisateur final. Par type, le marché est segmenté en solutions de vidéosurveillance et de contrôle d'accès. Par type de service, le marché est segmenté en services de conseil et services professionnels. Par secteur d'utilisateur final, le marché est segmenté en technologies de l'information et télécommunications, services bancaires, financiers et d'assurance, gouvernement, médias et divertissement, et autres utilisateurs finaux. Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Par type de solution | Vidéosurveillance |

| Contrôle d'accès | |

| Sécurité périmètrique (sas de sécurité, clôtures, bollards) | |

| Détection d'intrusion et surveillance | |

| Systèmes de protection environnementale et contre l'incendie | |

| Par type de service | Conseil |

| Intégration et déploiement | |

| Maintenance et services gérés |

| Niveaux I et II |

| Niveau III |

| Niveau IV |

| Fournisseurs hyperscaleurs/de services cloud |

| Fournisseurs de colocation |

| Centre de données d'entreprise et périphérique |

| Par composant | Par type de solution | Vidéosurveillance |

| Contrôle d'accès | ||

| Sécurité périmètrique (sas de sécurité, clôtures, bollards) | ||

| Détection d'intrusion et surveillance | ||

| Systèmes de protection environnementale et contre l'incendie | ||

| Par type de service | Conseil | |

| Intégration et déploiement | ||

| Maintenance et services gérés | ||

| Par niveau de centre de données | Niveaux I et II | |

| Niveau III | ||

| Niveau IV | ||

| Par type de centre de données | Fournisseurs hyperscaleurs/de services cloud | |

| Fournisseurs de colocation | ||

| Centre de données d'entreprise et périphérique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la sécurité physique des centres de données aux Philippines ?

La taille du marché de la sécurité physique des centres de données aux Philippines devrait atteindre 37,67 millions USD en 2026 et croître à un TCAC de 19,42 % pour atteindre 91,53 millions USD d'ici 2031.

Quelle est la taille actuelle du marché de la sécurité physique des centres de données aux Philippines ?

En 2026, la taille du marché de la sécurité physique des centres de données aux Philippines devrait atteindre 37,67 millions USD.

Quels sont les acteurs clés du marché de la sécurité physique des centres de données aux Philippines ?

Axis Communications AB, ABB Ltd, Bosch Sicherheitssysteme GmbH, Honeywell International Inc. et Johnson Controls sont les principales entreprises opérant sur le marché de la sécurité physique des centres de données aux Philippines.

Quelles années couvre ce rapport sur le marché de la sécurité physique des centres de données aux Philippines, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché de la sécurité physique des centres de données aux Philippines était estimée à 37,67 millions USD. Le rapport couvre la taille historique du marché de la sécurité physique des centres de données aux Philippines pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché de la sécurité physique des centres de données aux Philippines pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: