Taille et part du marché indien des médicaments antidiabétiques oraux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

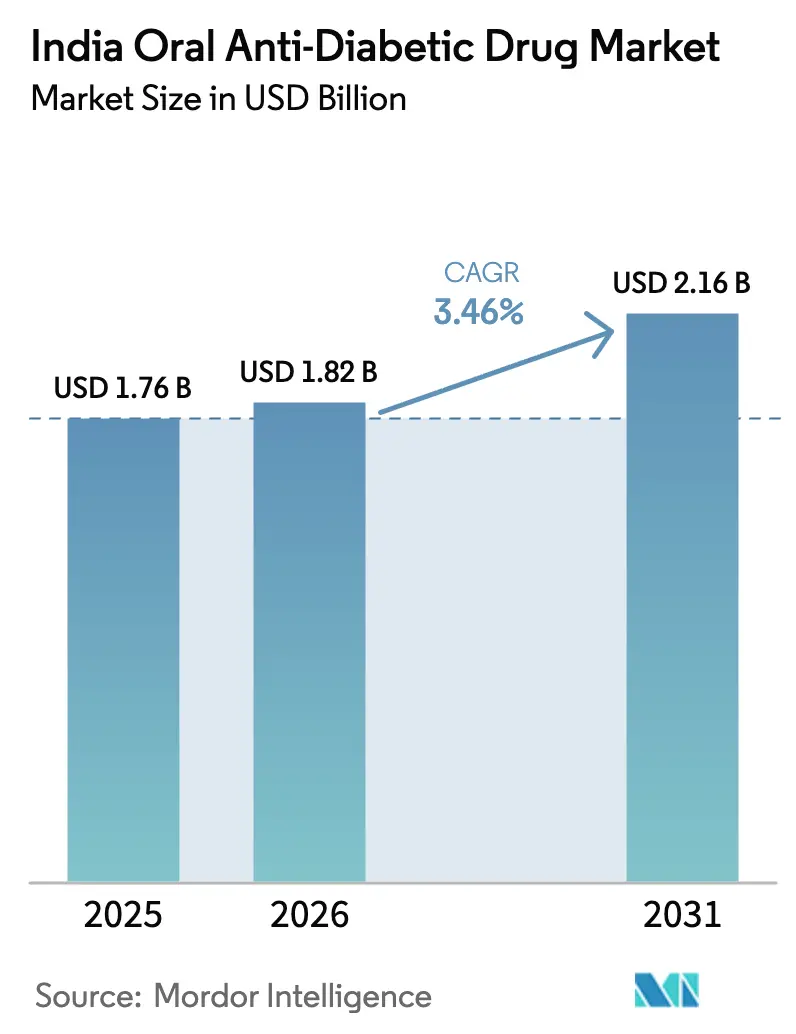

| Taille du marché de l'année de base (2025) | 1.76 Milliards de dollars |

| Taille du Marché (2026) | 1.82 Milliards de dollars |

| Taille du Marché (2031) | 2.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.46% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des médicaments antidiabétiques oraux par Mordor Intelligence

La taille du marché indien des médicaments antidiabétiques oraux était évaluée à 1,76 milliard USD en 2025 et devrait croître de 1,82 milliard USD en 2026 pour atteindre 2,16 milliards USD d'ici 2031, à un CAGR de 3,46 % durant la période de prévision (2026-2031). La trajectoire des ventes est façonnée par un ensemble d'expirations de brevets, d'une intensification de la concurrence générique, de contrôles gouvernementaux des prix et d'une dynamique de fabrication nationale qui réduit les coûts moyens de traitement tout en élargissant l'accès des patients. L'urbanisation rapide, le fardeau croissant du diabète sucré de type 2 (T2DM) et l'acceptation croissante des pharmacies numériques soutiennent la croissance du volume des prescriptions, même si les prix unitaires baissent. Les marques innovantes multinationales répondent par des associations à dose fixe (FDC) différenciées et de nouvelles classes à prise quotidienne unique visant à améliorer l'observance, mais les acheteurs sensibles aux prix optent de plus en plus pour des génériques commerciaux et les points de vente du Pradhan Mantri Bhartiya Janaushadhi Pariyojana (PMBJP). Entre-temps, le programme d'incitation liée à la production (PLI) développe les capacités locales pour les ingrédients pharmaceutiques actifs (API) critiques, réduisant la dépendance aux importations et renforçant la résilience de la chaîne d'approvisionnement.

Principaux enseignements du rapport

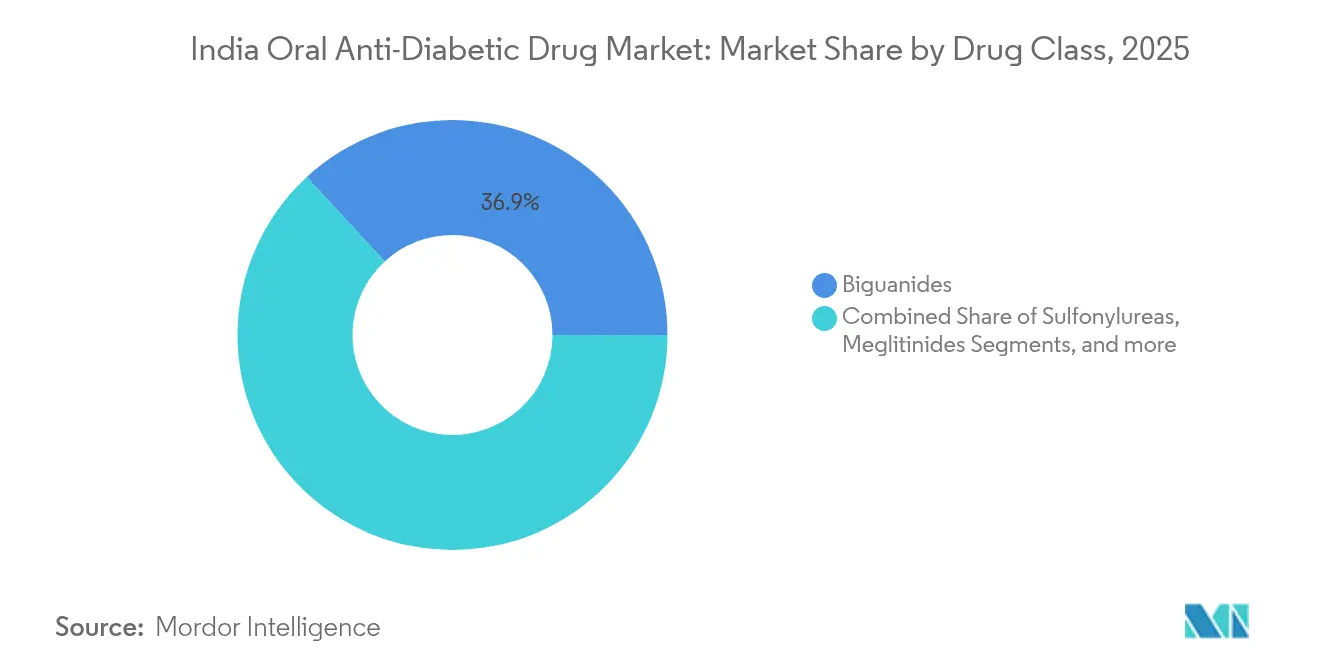

- Par classe de médicaments, les biguanides ont dominé avec 36,85 % de la part du marché indien des médicaments antidiabétiques oraux en 2025 ; les inhibiteurs du SGLT-2 devraient se développer à un CAGR de 3,79 % jusqu'en 2031.

- Par groupe d'âge, les adultes détenaient 67,05 % de la taille du marché indien des médicaments antidiabétiques oraux en 2025, tandis que la cohorte gériatrique est positionnée pour le CAGR le plus rapide de 3,94 % jusqu'en 2031.

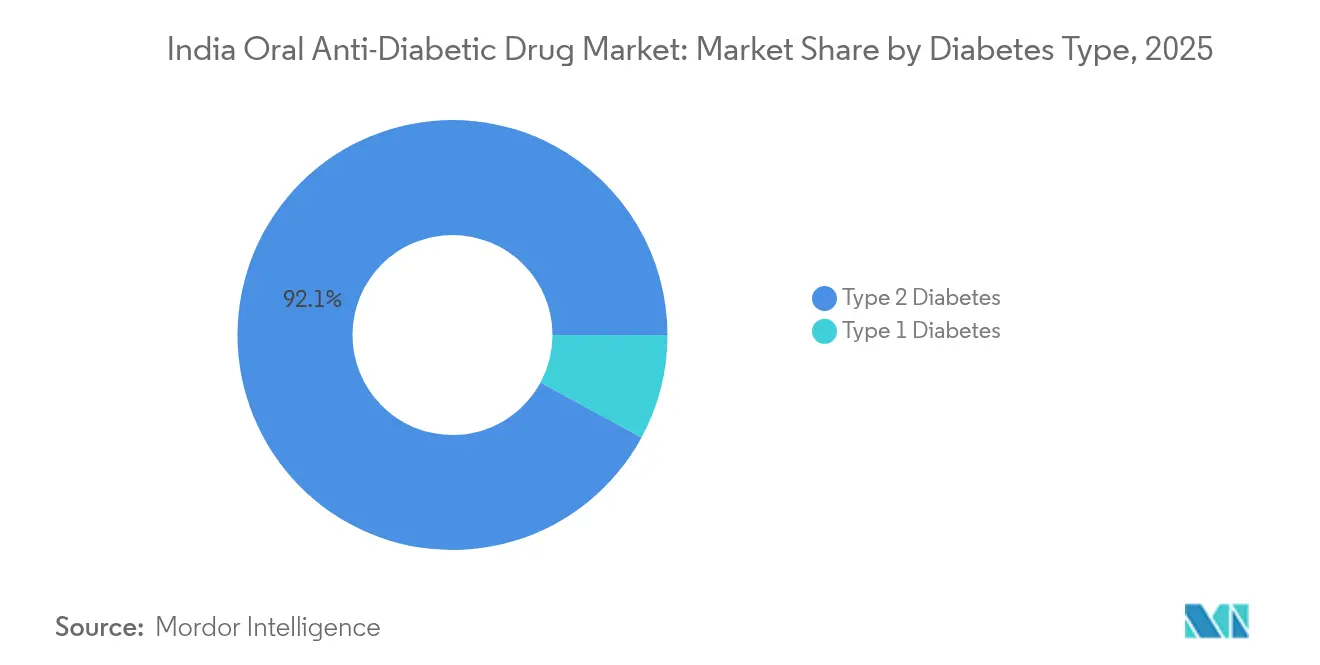

- Par type de diabète, le diabète de type 2 représentait 92,10 % du marché indien des médicaments antidiabétiques oraux en 2025 et devrait maintenir un CAGR de 3,62 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières représentaient 66,05 % des revenus de 2025, tandis que les pharmacies en ligne progressent à un CAGR de 4,29 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien des médicaments antidiabétiques oraux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du T2DM et du prédiabète | +1.2% | National, plus élevé dans les centres urbains | Long terme (≥ 4 ans) |

| Expirations de brevets entraînant une pénétration générique rapide | +0.8% | National, impact immédiat dans les métropoles | Court terme (≤ 2 ans) |

| Programme PLI pour les API/formulations contre le diabète | +0.6% | National, concentré dans les pôles de fabrication | Moyen terme (2-4 ans) |

| Essor des FDC et des nouvelles classes à prise quotidienne unique (SGLT-2, DPP-4) | +0.4% | Marchés urbains et semi-urbains | Moyen terme (2-4 ans) |

| Expansion des pharmacies axées sur le numérique dans les villes de catégorie 2 à 4 | +0.3% | Marchés de catégorie 2, catégorie 3 et ruraux | Moyen terme (2-4 ans) |

| Projets pilotes de dosage guidé par la pharmacogénomique dans les centres tertiaires | +0.2% | Métropoles et hôpitaux universitaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du T2DM et du prédiabète

L'Inde compte 77 millions de personnes atteintes de diabète et les projections indiquent 134 millions de cas d'ici 2045. Les campagnes de dépistage de la glycémie en milieu urbain révèlent que 49,43 % des adultes testés présentent des valeurs anormales et que 27,18 % satisfont déjà aux critères diabétiques. Les données de prévalence à Lucknow enregistrent une incidence urbaine de 15,8 % contre 11,7 % en milieu rural, soulignant les opportunités de marché au-delà des métropoles. Les coûts annuels de santé liés au diabète dépassent 5 milliards USD, et les ménages les plus pauvres consacrent jusqu'à 23,7 % de leurs revenus à la gestion de la maladie. Ces réalités épidémiologiques alimentent une demande thérapeutique constante, bien que le marché indien des médicaments antidiabétiques oraux progresse à un rythme mesuré compte tenu de la pénétration croissante des génériques et des plafonnements des prix.

Expirations de brevets accélérant les lancements de génériques

La falaise de brevet de l'Empagliflozine en mars 2025 a provoqué un afflux de 147 marques génériques, doublant le nombre de participants au marché en un mois. Les comprimés génériques se vendent à INR 5,49 contre INR 59 pour le produit innovateur, entraînant une érosion des prix de 80 à 90 %. Les prochaines expirations — Sémaglutide (janvier 2026) et les FDC Sitagliptine/Metformine (juillet 2029) — promettent des ouvertures durables pour les formulateurs nationaux. Les multinationales répondent en regroupant des revendications cardiovasculaires-rénales et des dispositifs co-emballés pour justifier un positionnement premium. La généricisation rapide démocratise l'accès tout en reconfigurant la dynamique concurrentielle sur l'ensemble du marché indien des médicaments antidiabétiques oraux.

Le programme PLI stimulant la production d'API contre le diabète

Les incitations PLI ont mobilisé INR 1,61 lakh crore en investissements pharmaceutiques, générant une production de INR 14 lakh crore à travers 764 projets approuvés [1]Ministère du Commerce et de l'Industrie, Le programme PLI incite à la fabrication nationale, augmente la production, crée de nouveaux emplois et stimule les exportations,

pib.gov.in. Trente-deux projets d'API liés au diabète d'une valeur de INR 4 024 crore sont opérationnels, ciblant 41 substances actives en vrac, notamment des intermédiaires de Metformine et de Dapagliflozine. La politique réduit la dépendance aux importations, qui oscillait autour de 70 %, et pose les bases pour l'exportation de formulations de nouvelle génération après les expirations post-2026. Les parcs de substances actives en vrac en construction neuve, les clusters de fabrication à alimentation électrique fiable et les guichets uniques accélèrent la mise en service des capacités, renforçant la sécurité de l'approvisionnement sur l'ensemble du marché indien des médicaments antidiabétiques oraux.

Essor des FDC et des nouvelles classes à prise quotidienne unique

L'adoption des inhibiteurs de la DPP-4 par les médecins est passée de 48,9 % à 61,2 % en deux ans, le risque d'hypoglycémie et la neutralité pondérale influençant la prescription. Le segment des inhibiteurs du SGLT-2, d'une valeur de INR 3 235 crore, affiche une croissance annuelle de 25 % grâce aux bénéfices cardio-rénaux démontrés. Les recommandations consensuelles de 94 cardiologues favorisent désormais l'initiation précoce de la FDC Dapagliflozine-Sitagliptine chez les patients à haut risque [2]Ray, Soumitra, Opinion d'experts sur l'association à dose fixe de Dapagliflozine et Sitagliptine pour les bénéfices cardiovasculaires non satisfaits dans le diabète sucré de type 2,

Journal of Diabetology, journals.lww.com. Les schémas thérapeutiques à prise quotidienne unique améliorent l'observance chez les diabétiques semi-urbains, dont 78 % évitent l'autosurveillance en raison du coût ou d'une faible sensibilisation. Les portefeuilles de FDC différenciés offrent ainsi des avantages concurrentiels contre la compression immédiate des prix post-expiration sur le marché indien des médicaments antidiabétiques oraux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix élevé des nouveaux agents oraux GLP-1 | -0.7% | Marchés urbains principalement, pénétration rurale limitée | Moyen terme (2-4 ans) |

| Contrôle national des prix et prolifération des génériques commerciaux comprimant les marges | -0.5% | National, affectant tous les segments du marché | Court terme (≤ 2 ans) |

| Dérive des patients vers les injectables/implants à action prolongée | -0.4% | Métropoles et centres urbains de catégorie 1 | Moyen terme (2-4 ans) |

| Dispersion extrême des prix entre marques érodant la confiance des prescripteurs | -0.3% | National, affectant particulièrement les zones rurales et semi-urbaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prix élevé des nouveaux agents oraux GLP-1

Le traitement mensuel par Sémaglutide oral coûte INR 10 000, décourageant une adoption généralisée dans un marché où la Metformine générique coûte moins de INR 100. Les dépenses à charge dominent, car 80 % des patients ne disposent pas d'une couverture d'assurance complète. Les essais cliniques montrent des réductions de l'HbA1c de 1,56 % et une perte de poids de 5 kg, mais le rapport coût-efficacité reste négatif pour la majorité des ménages. Les ventes restent donc confinées aux cohortes urbaines aisées jusqu'à l'émergence de génériques après l'expiration des brevets post-2026. Le marché indien des médicaments antidiabétiques oraux équilibre ainsi les gains d'efficacité clinique face aux plafonds d'accessibilité financière.

Contrôle national des prix et compression par les génériques commerciaux

L'Autorité nationale de tarification pharmaceutique (National Pharmaceutical Pricing Authority) a fixé des prix plafonds pour 84 références d'Empagliflozine et a imposé des réductions de 50 % pour les composants hors brevet dans les FDC. Les lancements de génériques commerciaux ont augmenté une fois les brevets protecteurs expirés, intensifiant les guerres de remises qui favorisent les patients mais réduisent les marges des fabricants. Les exemptions de l'alinéa 32, permettant aux experts de l'Office indien des brevets (Indian Patent Office) de façonner les verdicts de tarification, introduisent une incertitude réglementaire pour les innovateurs. Les stratégies axées sur les volumes dominent à mesure que l'image de marque s'érode, incitant les entreprises à reconfigurer leurs structures de coûts tout en préservant la qualité thérapeutique sur l'ensemble du marché indien des médicaments antidiabétiques oraux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicaments : la domination des biguanides face à la disruption des nouvelles classes

Les biguanides ancrés par la Metformine détenaient 36,85 % de la part du marché indien des médicaments antidiabétiques oraux en 2025. L'expiration du brevet de l'Empagliflozine et l'érosion rapide des prix ont cependant réorienté les prescripteurs vers les inhibiteurs du SGLT-2, la classe à la croissance la plus rapide avec un CAGR de 3,79 % jusqu'en 2031. Les sulfonylurées sont en déclin en raison des craintes d'hypoglycémie, tandis que les inhibiteurs de la DPP-4 ont élargi leur adoption pour des raisons de sécurité. Les inhibiteurs de l'alpha-glucosidase et les méglitinides restent des niches. Les études pharmacogénomiques révèlent une prévalence plus élevée d'allèles associés à une mauvaise réponse à la Metformine chez les patients indiens, ouvrant des voies à une posologie personnalisée. La taille du marché indien des médicaments antidiabétiques oraux pour les inhibiteurs du SGLT-2 devrait atteindre 611,8 millions USD d'ici 2031, reflétant l'évolution des préférences thérapeutiques. Les nouveaux composés SGLT-1/2 doubles et les combinaisons GLP-1 dans le pipeline de développement pourraient recalibrer davantage les parts à mesure que les FDC sensibles aux prix arrivent à maturité.

Une confluence de données cardiovasculaires-rénales et de baisses initiales de prix renforce le positionnement des molécules SGLT-2. Les acteurs nationaux disposant d'une capacité API intégrée verticalement exploitent les incitations PLI pour concurrencer les importations tout en garantissant la conformité qualité. Les firmes innovatrices cherchent une différenciation par des études en vie réelle basées sur les résultats, mais les génériques captent déjà les prescriptions en volume. Au total, l'intensité concurrentielle au sein des classes de médicaments redéfinit la création de valeur sur l'ensemble du marché indien des médicaments antidiabétiques oraux.

Par groupe d'âge : stabilité chez les adultes face à la dynamique gériatrique

Les adultes ont généré 67,05 % des prescriptions de 2025, mais leur CAGR est à la traîne à 2,98 % en raison de la maturité thérapeutique et du ralentissement de la croissance de l'incidence dans les cohortes d'âge moyen. La cohorte gériatrique affiche un CAGR de 3,94 % porté par les gains de longévité et des multimorbidités plus élevées nécessitant des agents plus sûrs. La taille du marché indien des médicaments antidiabétiques oraux pour les gériatriques est estimée à 427,6 millions USD en 2025, en croissance à mesure que les retraités âgés se tournent vers les génériques Jan Aushadhi abordables qui réduisent les dépenses mensuelles de 70 %. Les patients âgés en milieu rural font face à des lacunes d'accès, mais des projets pilotes de téléconsultation dans des États tels que le Tamil Nadu comblent les lacunes en matière de suivi.

Les défis de la polymédication accélèrent la demande de formulations à neutralité pondérale et à faible risque d'hypoglycémie. Les outils numériques d'observance personnalisés avec des interfaces à grande police enregistrent un engagement 18 % plus élevé chez les utilisateurs âgés, soutenant des gains de ventes incrémentiels. Pendant ce temps, les prescriptions pédiatriques restent à faible volume, mais la recherche sur le traitement d'appoint par Metformine pour atténuer la résistance à l'insuline chez les adolescents de type 1 met en évidence une future expansion de niche. Dans l'ensemble, l'évolution démographique garantit un flux régulier de patients dans le marché indien des médicaments antidiabétiques oraux.

Par type de diabète : la domination du type 2 façonne l'évolution thérapeutique

Le diabète de type 2 a maintenu une part de 92,10 % du marché indien des médicaments antidiabétiques oraux en 2025 et progresse à un CAGR de 3,62 % jusqu'en 2031. Seulement 20,8 % des patients atteints de T2DM atteignent actuellement un HbA1c < 7 %, signalant une marge substantielle pour l'intensification du traitement. Le traitement combiné précoce associant des inhibiteurs de la DPP-4 ou du SGLT-2 à la Metformine gagne du terrain. Des disparités régionales persistent, les États du sud présentant une prévalence plus élevée mais un meilleur contrôle grâce à une infrastructure de soins primaires plus solide. Les projets pilotes de thérapeutique numérique rapportent une réduction incrémentielle de l'HbA1c de 1,2 % lorsqu'ils sont associés à des agents oraux.

Le diabète de type 1 représente une petite part mais exige des dépenses par patient plus élevées en raison de schémas thérapeutiques complexes. La recherche sur les agents oraux immunomodulateurs suggère une future convergence des voies thérapeutiques. Dans l'ensemble, les schémas de la maladie de type 2 continuent de dicter les décisions formulaires, la planification de la chaîne d'approvisionnement et la budgétisation de la santé publique dans le marché indien des médicaments antidiabétiques oraux.

Par canal de distribution : les pharmacies hospitalières en tête, les canaux en ligne s'accélèrent

Les pharmacies hospitalières ont maintenu une part de revenus de 66,05 % en 2025, les prescripteurs privilégiant la dispensation interne pour la gestion des maladies chroniques. Pourtant, les pharmacies en ligne enregistrent le CAGR le plus rapide de 4,29 % grâce à la pénétration des smartphones et aux gains de confiance dans le commerce électronique. La taille du marché indien des médicaments antidiabétiques oraux dans les canaux en ligne est estimée à dépasser 229,7 millions USD d'ici 2031, aidée par la réglementation sur les e-pharmacies qui impose l'enregistrement auprès de la CDSCO et une logistique sécurisée de la chaîne du froid. Les pharmaciens de détail desservent encore les villes de catégorie 2 et catégorie 3, où l'accès physique est important et où les achats à crédit dominent.

Les 15 000 points de vente du PMBJP élargissent l'accès aux génériques à des prix 50 à 80 % inférieurs et détournent le trafic à pied des détaillants privés. Les start-ups proposant des tests HbA1c à domicile associent des abonnements médicamenteux, incitant aux rechargements automatiques mensuels. Les chaînes hospitalières réagissent en intégrant les téléconsultations à la livraison de médicaments à domicile, maintenant leur influence sur l'ensemble du marché indien des médicaments antidiabétiques oraux.

Analyse géographique

Le sud de l'Inde enregistre la prévalence du diabète la plus élevée du pays, mais son infrastructure d'endocrinologie supérieure sous-tend des taux d'utilisation et d'observance médicamenteuse plus élevés. Les métropoles de l'ouest, telles que Mumbai et Ahmedabad, montrent une adoption rapide des inhibiteurs du SGLT-2 après l'expiration des brevets, portée par l'approbation des cardiologues et les premiers essais sur les résultats cardiovasculaires. Les villes de catégorie 2 du nord, notamment Jaipur et Lucknow, révèlent une incidence croissante mais restent principalement centrées sur la Metformine, en raison des contraintes de coût.

Les marchés ruraux, qui ne représentaient encore que 18 % des ventes nationales de produits pharmaceutiques en 2025, accusent un retard en matière d'intensité thérapeutique en raison du manque de diagnostics, mais les sous-centres gouvernementaux et les camions médicaux mobiles comblent les lacunes. Les plateformes de télésanté atteignent désormais les districts himalayens reculés, surmontant les barrières géographiques et favorisant la continuité du traitement oral. Le programme Ayushman Bharat a permis 7,79 crore d'hospitalisations depuis son lancement et réduit les dépenses à charge de 21 %, libérant indirectement des revenus disponibles pour les médicaments.

Les États de l'est et du nord-est sont confrontés à des obstacles logistiques liés à la mauvaise connectivité routière et à l'alimentation électrique intermittente qui complique la réfrigération des pharmacies. Les producteurs expérimentent des micro-entrepôts alimentés à l'énergie solaire associés au suivi numérique des stocks pour réduire les ruptures de stock. Dans l'ensemble, l'évolution des infrastructures, les incitations politiques et la diffusion technologique continuent d'élargir la portée géographique, augmentant les bassins de patients pour le marché indien des médicaments antidiabétiques oraux.

Paysage concurrentiel

Les fabricants nationaux captent une part significative des volumes pharmaceutiques nationaux et érodent rapidement les tranches de prix premium par le biais de lancements génériques précoces. Dans les semaines qui ont suivi l'expiration de l'Empagliflozine, 37 entreprises locales ont introduit des produits dont le prix était jusqu'à 90 % inférieur à celui de l'innovateur. Novo Nordisk et Eli Lilly dominent encore les segments premium GLP-1, mais le lancement du biosimilaire Lirafit de Glenmark en mars 2025 a réduit le coût du traitement de 70 % et a signalé une rivalité biosimilaire s'intensifiant.

Sur le plan stratégique, les acteurs locaux exploitent l'intégration en amont financée par le PLI, l'autosuffisance en API et une image de marque générique commerciale agressive pour maintenir leur présence auprès des médecins. La trésorerie de 857 millions USD de Cipla cible des acquisitions dans les thérapeutiques chroniques pour élargir son portefeuille cardiométabolique. Les innovateurs cherchent une différenciation via des contrats basés sur les résultats, des applications de soutien aux patients et des candidats oraux hebdomadaires co-formulés. Entre-temps, la découverte de médicaments assistée par l'IA et les partenariats de criblage pharmacogénomique émergent comme de futurs avantages concurrentiels, déplaçant la compétition au-delà des simples avantages de coût.

La migration de la valeur est évidente : les marges brutes se compriment mais les volumes unitaires augmentent, obligeant les entreprises à optimiser les chaînes d'approvisionnement, à intensifier l'automatisation des emballages et à co-externaliser la distribution. Plus de 50 alliances entre des start-ups de santé numérique et des promoteurs pharmaceutiques ont été formées en 2024-2025, associant des applications de surveillance continue de la glycémie à des bons de réduction sur les médicaments, approfondissant ainsi la fidélisation des clients. Les pressions concurrentielles devraient s'intensifier jusqu'en 2030 à mesure que de nouvelles falaises de brevets approchent et que l'expansion du réseau de distribution rural s'accélère sur l'ensemble du marché indien des médicaments antidiabétiques oraux.

Leaders du secteur indien des médicaments antidiabétiques oraux

Sanofi

Eli Lilly

Astellas

Astrazeneca

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Eli Lilly a publié des données de phase 3 montrant que l'orforglipron oral à prise quotidienne unique correspond à l'efficacité des GLP-1 injectables chez les patients atteints de T2DM.

- Mars 2025 : Mankind Pharma a lancé son générique à faible coût de l'Empagliflozine après l'expiration du brevet.

- Mars 2025 : USV a lancé Xenia (Empagliflozine et combinaisons) pour renforcer sa franchise d'inhibiteurs du SGLT-2 d'une valeur de INR 1 100 crore.

- Mars 2025 : Glenmark a élargi sa gamme cardiométabolique avec les marques FDC d'Empagliflozine Glempa, Glempa-L et Glempa-M.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché indien des médicaments antidiabétiques oraux comme des thérapies de petites molécules sur ordonnance et génériques administrées par voie orale pour le contrôle de la glycémie chez les patients atteints de diabète de type 1 et de type 2. Les classes couvertes comprennent les biguanides, les sulfonylurées, les méglitinides, les thiazolidinediones, les inhibiteurs de l'alpha-glucosidase, les inhibiteurs de la DPP-4 et les inhibiteurs du SGLT-2. Les ventes sont suivies au prix de vente du fabricant et comprennent les génériques de marque et sans marque circulant dans les hôpitaux, les pharmacies de détail et les pharmacies en ligne.

Exclusion du champ d'application : les produits injectables tels que l'insuline, les analogues du GLP-1, les dispositifs et les produits nutraceutiques ne font pas partie de ce marché.

Aperçu de la segmentation

- Par classe de médicaments

- Biguanides

- Sulfonylurées

- Méglitinides

- Thiazolidinediones

- Inhibiteurs de l'alpha-glucosidase

- Inhibiteurs de la DPP-4

- Inhibiteurs du SGLT-2

- Autres

- Par groupe d'âge

- Adultes

- Pédiatrique

- Gériatrique

- Par type de diabète

- Diabète de type 1

- Diabète de type 2

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des endocrinologues, des pharmaciens hospitaliers, des fabricants de médicaments en vrac et des distributeurs nationaux nous ont permis de tester les estimations de prévalence, les taux d'adoption des génériques et les prix de vente moyens. Les personnes interrogées dans les villes de niveau 1 et les zones semi-urbaines ont clarifié les changements dans la composition des canaux de distribution et l'impact imminent des brevets, ce qui nous a permis d'affiner les hypothèses avant de verrouiller le modèle.

Recherche documentaire

Les analystes de Mordor ont d'abord compilé des données de base à partir d'ensembles de données publiques faisant autorité, tels que l'enquête de l'Indian Council of Medical Research-INDIAB, l'Atlas de la Fédération internationale du diabète, les notifications de prix plafond de la NPPA, les listes d'approbation de la CDSCO et les statistiques commerciales du ministère du commerce. Ces données ont été recoupées avec des revues évaluées par des pairs, les bulletins de la Fondation indienne du diabète et les rapports annuels des principaux fabricants de produits pharmaceutiques. Pour les vérifications financières, nous avons fait appel à des référentiels payants tels que D&B Hoovers pour la répartition des revenus des entreprises et Volza pour les volumes d'expédition. Le contexte supplémentaire a été fourni par les présentations aux investisseurs, les questions parlementaires sur la fixation des prix des médicaments et les quotidiens économiques réputés. Les sources citées ici sont indicatives ; de nombreuses autres publications ont permis de valider les données.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante qui multiplie les groupes de patients diagnostiqués par la pénétration de la thérapie et le coût annuel pondéré de la thérapie, qui sont ensuite réconciliés avec des vérifications ascendantes sélectives à partir d'un échantillon de ventes de fabricants et de données d'audit de pharmacies. Les variables clés comprennent la prévalence du diabète diagnostiqué, la part des génériques après l'expiration du brevet de l'emagliflozine, les révisions de prix de la NPPA, l'adoption des classes SGLT-2/DPP-4 et la part croissante des pharmacies en ligne. Un modèle de régression multivarié projette chaque variable jusqu'en 2030, en se référant à des facteurs macroéconomiques tels que le taux d'urbanisation et les dépenses de santé par habitant. Les lacunes dans les listes de fournisseurs sont comblées par des facteurs d'ajustement vérifiés par les répondants avant la triangulation finale.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à un contrôle des écarts par rapport aux séries historiques, aux corridors de prix mondiaux et aux informations trimestrielles communiquées par les entreprises. Les analystes principaux examinent les anomalies et, lorsque les écarts dépassent des seuils prédéfinis, nous recontactons des experts du domaine. L'ensemble des données est actualisé chaque année, avec des mises à jour intermédiaires déclenchées par des événements importants tels que l'expiration de brevets majeurs ou le plafonnement des prix des polices d'assurance.

Pourquoi notre étude de référence sur le marché indien des antidiabétiques oraux est-elle fiable ?

Les valeurs de marché publiées diffèrent souvent ; les définitions, les groupes de patients et les hypothèses de prix sont rarement identiques.

Nous reconnaissons d'emblée cet écart et montrons ci-dessous comment le champ d'application discipliné et la cadence de rafraîchissement de Mordor offrent un point de référence équilibré.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,76 B (2025) | Renseignements sur le Mordor | - |

| USD 1,80 B (2024) | Conseil mondial A | La hausse des génériques en 2024 est considérée comme structurelle, les prévisions étant gonflées avant que l'érosion des prix ne soit validée. |

| USD 1,70 B (2025) | Suivi de l'industrie B | Le chiffre d'affaires des pharmacies en ligne n'est pas pris en compte, ce qui sous-estime la demande totale. |

| 2,27 MILLIARDS DE DOLLARS AMÉRICAINS (2023) | Conseil régional C | Regroupe les combinaisons insuline-comprimé et les adjuvants oraux, élargissant ainsi le champ d'application au-delà des médicaments oraux purs. |

Le chiffre de 2023 couvre l'ensemble du panier de médicaments contre le diabète, d'où la valeur plus élevée.

La comparaison montre que les divergences proviennent principalement de l'élargissement du champ d'application, de l'omission de canaux ou de l'extrapolation prématurée. En fondant les estimations sur la prévalence vérifiée, les prix contrôlés par les ASP et la dynamique des médicaments génériques brevetés, Mordor Intelligence offre aux décideurs une base de référence transparente et reproductible à laquelle ils peuvent se fier.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché indien des médicaments antidiabétiques oraux ?

Le marché indien des médicaments antidiabétiques oraux s'élève à 1,82 milliard USD en 2026 et devrait atteindre 2,16 milliards USD d'ici 2031 à un CAGR de 3,46 %.

Quelle classe de médicaments connaît la croissance la plus rapide en Inde ?

Les inhibiteurs du SGLT-2 représentent la classe à la croissance la plus rapide, affichant un CAGR de 3,79 % jusqu'en 2031 grâce aux bénéfices cardio-rénaux et aux réductions de prix post-brevet.

Comment les expirations de brevets influencent-elles la concurrence ?

La falaise de brevet de l'Empagliflozine en mars 2025 a attiré 37 entrants génériques en quelques semaines et a réduit les prix de détail jusqu'à 90 %, reconfigurant fondamentalement la dynamique concurrentielle.

Pourquoi les pharmacies en ligne gagnent-elles des parts dans les médicaments contre le diabète ?

L'amélioration de la logistique du dernier kilomètre, la réglementation de la CDSCO sur les e-pharmacies et l'adoption des smartphones permettent une livraison à domicile pratique, stimulant un CAGR de 4,29 % pour les canaux en ligne jusqu'en 2031.

Quelles politiques gouvernementales soutiennent la fabrication nationale de médicaments contre le diabète ?

Le programme PLI alloue des incitations aux API critiques, tandis que les parcs de substances actives en vrac et les guichets uniques renforcent les capacités nationales, réduisant la dépendance aux importations.

Les nouveaux agents oraux GLP-1 sont-ils abordables pour la majorité des patients indiens ?

Non. Les coûts mensuels actuels du traitement d'environ INR 10 000 limitent l'adoption aux patients urbains aisés ; les génériques post-2026 devraient réduire les prix et élargir l'accès.

Dernière mise à jour de la page le: