Taille et part du marché de la résine de pétrole

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.99 Milliards de dollars |

| Taille du Marché (2031) | 5.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la résine de pétrole par Mordor Intelligence

La taille du marché de la résine de pétrole était évaluée à 3,77 milliards USD en 2025 et devrait croître de 3,99 milliards USD en 2026 pour atteindre 5,31 milliards USD d'ici 2031, à un TCAC de 5,88 % pendant la période de prévision (2026-2031). L'essor du commerce électronique maintient les lignes d'emballage à des vitesses record, stimulant la demande de tackifiants qui améliorent les performances des adhésifs thermofusibles et sensibles à la pression. Les investissements dans les infrastructures en Inde, au Vietnam et en Indonésie ouvrent des débouchés à long terme pour les peintures de marquage routier intégrant des résines C5 à point de ramollissement élevé. Parallèlement, les formulateurs d'adhésifs en Amérique du Nord et en Europe se tournent vers des grades hydrogénés à faible teneur en COV (composés organiques volatils) pour les produits d'hygiène et en contact avec les aliments, créant un créneau premium qui compense la pression sur les marges dans les segments de produits de base. Les producteurs intégrés en Asie ajoutent de grandes unités de craquage et de résine qui compriment les prix régionaux, mais élargissent également la base de clients adressable pour les grades spéciaux.

Points clés du rapport

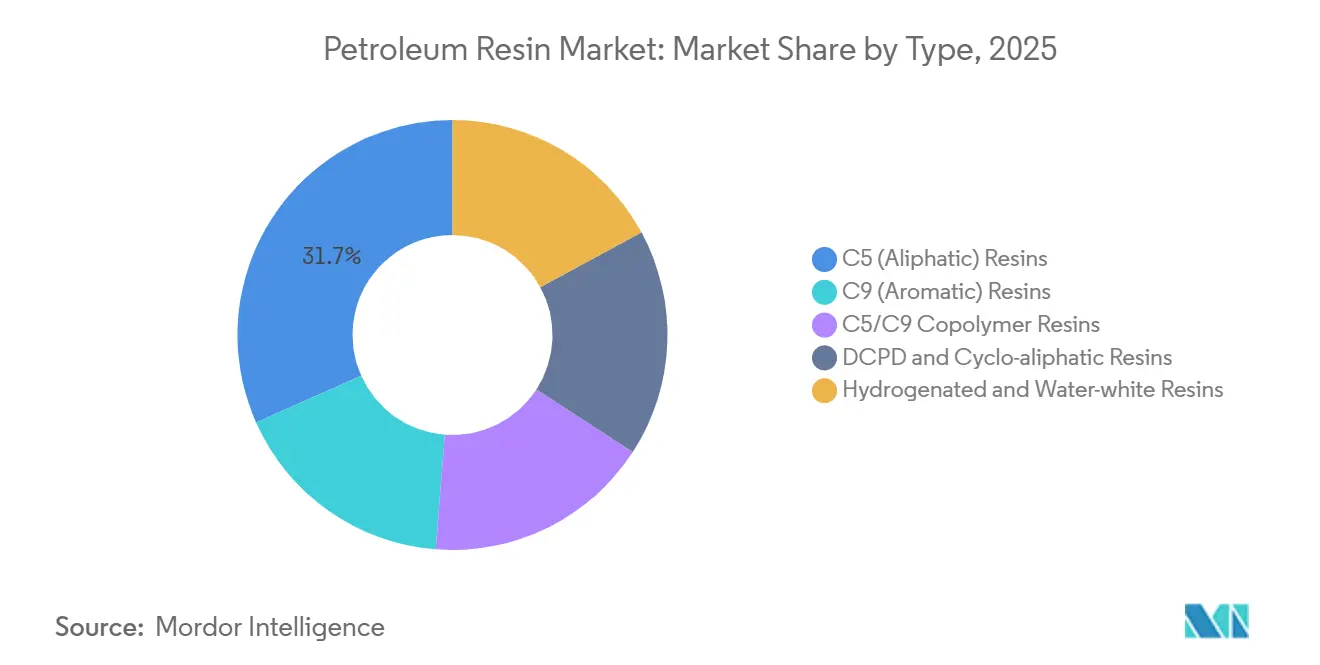

- Par type, les résines C5 (aliphatiques) ont dominé avec une part de revenus de 31,67 % en 2025 ; les résines hydrogénées et eau-blanche devraient se développer à un TCAC de 6,63 % pendant la période de prévision (2026-2031).

- Par application, les adhésifs thermofusibles représentaient 27,72 % de la part du marché de la résine de pétrole en 2025, tandis que les encres d'imprimerie et les films d'emballage flexibles progressent à un TCAC de 6,90 % pendant la période de prévision (2026-2031).

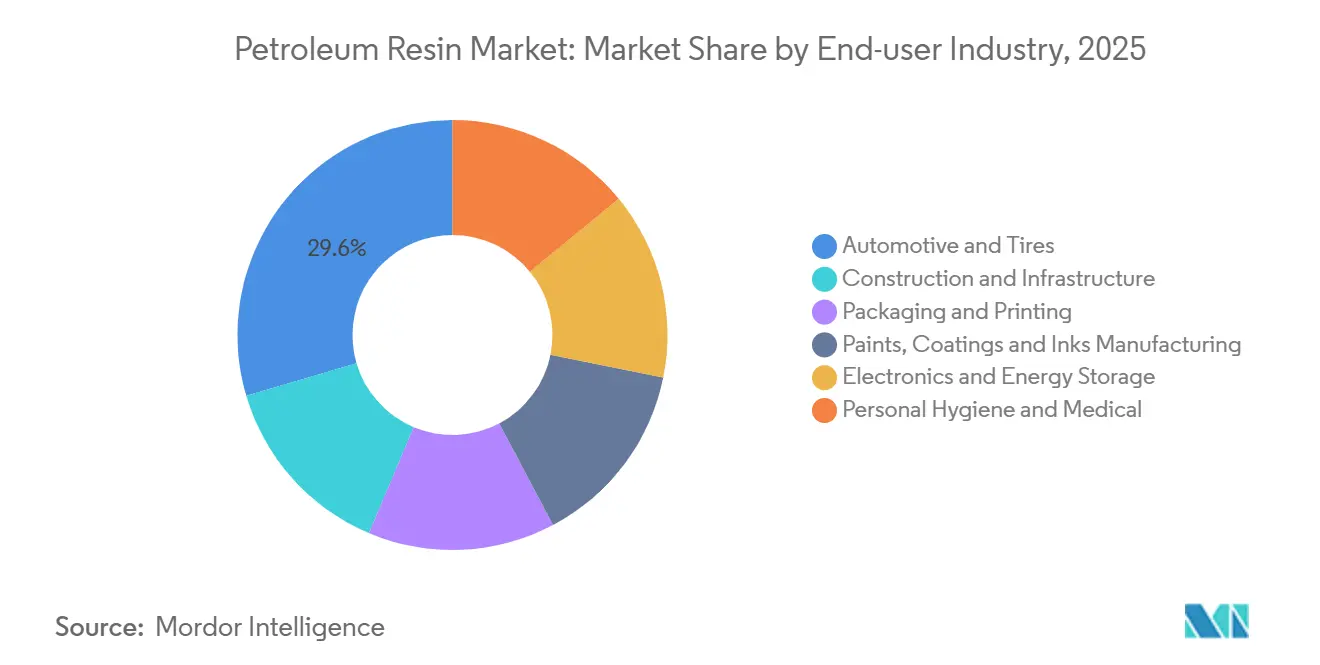

- Par secteur d'utilisation finale, l'automobile et les pneumatiques ont capté 29,56 % des revenus de 2025, tandis que l'électronique et le stockage d'énergie devraient enregistrer le TCAC projeté le plus élevé à 6,72 % pendant la période de prévision (2026-2031).

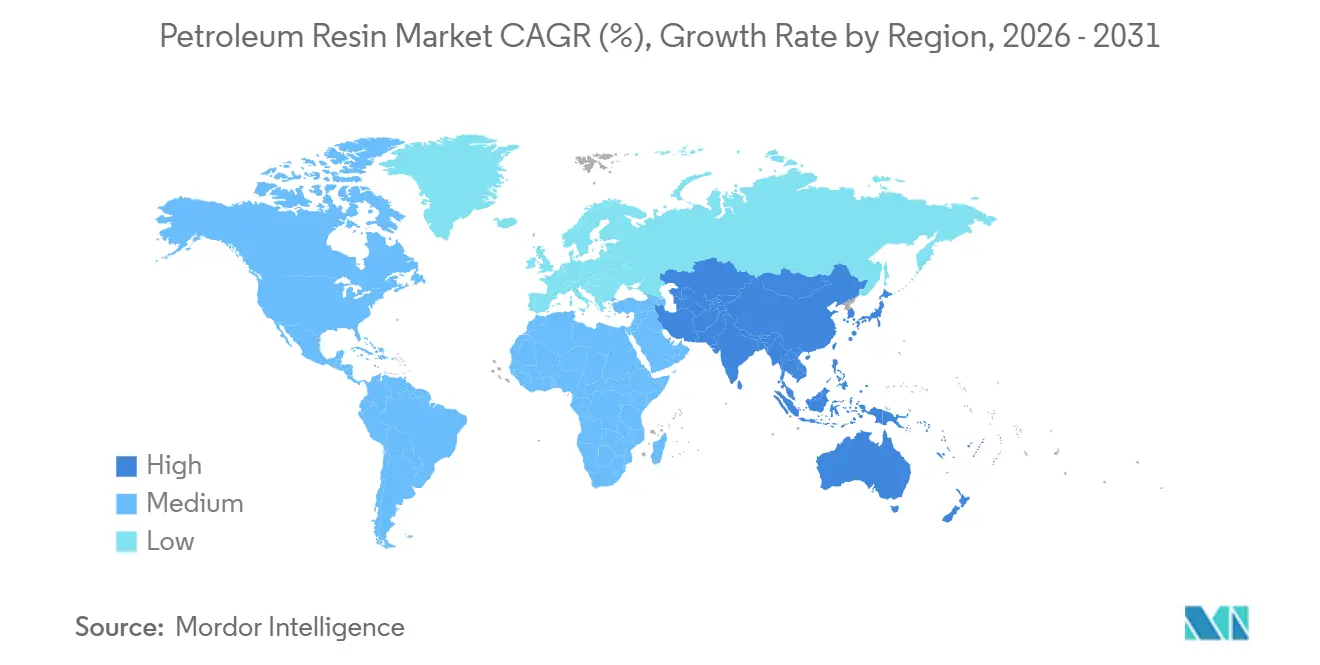

- Par géographie, l'Asie-Pacifique détenait une part de 45,63 % des revenus de 2025, et cette part de la région devrait croître à un TCAC de 6,88 % pendant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la résine de pétrole

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande portée par le commerce électronique pour les adhésifs sensibles à la pression et thermofusibles | +1.2% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Développement des infrastructures en Asie du Sud et du Sud-Est | +0.9% | Inde, Vietnam, Thaïlande, Indonésie | Moyen terme (2-4 ans) |

| Expansion des capacités par les producteurs asiatiques réduisant les prix des résines | +0.8% | Chine, Corée du Sud avec des effets d'entraînement mondiaux | Moyen terme (2-4 ans) |

| Migration vers des grades hydrogénés à faible teneur en COV | +0.7% | Amérique du Nord, Union européenne, Asie orientée à l'exportation | Long terme (≥ 4 ans) |

| Utilisation de tackifiants à base de résine de pétrole dans les liants d'anode de batteries pour véhicules électriques | +0.5% | Chine, Corée du Sud, États-Unis | Long terme (≥ 4 ans) |

| Commercialisation du recyclage avancé de C5 mixte | +0.3% | Sites pilotes en Amérique du Nord et dans l'Union européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des adhésifs sensibles à la pression et thermofusibles

Les volumes de colis générés par les chaînes de commerce en ligne, ainsi que les lignes d'emballage à grande vitesse qui reposent sur des systèmes thermofusibles formulés avec des tackifiants hydrocarbonés. Les copolymères C5/C9 hydrogénés eau-blanche maintiennent le collant sur des films recyclables plus minces tout en minimisant la couleur et l'odeur[1]Exxon Mobil Chemical, "Résines tackifiantes Escorez," exxonmobilchemical.com. Des études sur la résistance au pelage des adhésifs sensibles à la pression à base de copolymères séquencés styréniques confirment que les fractions C9 riches en aromatiques augmentent la stabilité thermique de près de 50 °C aux chargements courants de 40 à 60 phr. À mesure que le commerce électronique se développe à l'échelle mondiale, ces gains de performance l'emportent sur les fluctuations des prix des matières premières pour les transformateurs qui privilégient la disponibilité des équipements et l'esthétique des emballages.

Essor des infrastructures en Asie du Sud et du Sud-Est

Les peintures de marquage routier thermoplastiques en Inde, en Thaïlande et au Vietnam utilisent des résines C5 à 10-22 % en poids pour assurer un durcissement rapide et une adhérence à l'asphalte sous la chaleur tropicale. Le fournisseur chinois Guangdong Bole exporte une production de 200 tonnes par jour répondant aux normes AASHTO M249 et BS 3262, illustrant l'échelle transfrontalière et la diversité des spécifications. Les programmes autoroutiers gouvernementaux à travers l'ASEAN sont programmés pour ajouter des milliers de kilomètres de voies cette décennie, ancrant une consommation régulière même lorsque les cycles de l'automobile ou des biens de consommation ralentissent.

Expansion des capacités par les producteurs de la région Asie-Pacifique

L'agenda « pétrole vers produits chimiques » de la Chine oriente les flux de raffinerie vers des polymères à haute valeur ajoutée, et Sinopec a augmenté sa production de résines synthétiques de 9,71 % en glissement annuel pour atteindre 22,04 millions de tonnes en 2025. Le premier complexe de résines haute performance de Zhejiang Petrochemical a ajouté de nouvelles lignes LDPE/EVA, ABS et PMMA fin 2025, améliorant la disponibilité régionale des matières premières utilisées par les usines de tackifiants en aval. Un approvisionnement plus large fait baisser les prix au comptant, permettant aux formulateurs de remplacer les esters de terpènes ou de colophane plus coûteux dans les applications sensibles aux prix.

Transition vers des grades hydrogénés à faible teneur en COV

Les règles de l'Union européenne sur les COV entrées en vigueur à mi-2026 resserrent les limites pour toutes les classes d'adhésifs, orientant les transformateurs vers des résines entièrement hydrogénées qui éliminent les aromatiques résiduels. La série NOVARES pure de Rain Carbon offre une clarté eau-blanche et est qualifiée pour le contact direct avec la peau dans les couches et les produits féminins. Les coûts de modernisation pour l'hydrogénation ajoutent 2 à 5 millions USD par ligne, mais les primes de 15 à 25 % pour les grades en contact avec les aliments justifient la dépense pour les fournisseurs ciblant les marchés réglementés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts des matières premières (pétrole brut et naphta) | -1.1% | Mondial, plus aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Renforcement des réglementations sur les COV et les odeurs | -0.6% | Application en Amérique du Nord et dans l'Union européenne | Moyen terme (2-4 ans) |

| Concurrence croissante des tackifiants biosourcés à base de terpènes et de colophane | -0.4% | Union européenne, Amérique du Nord ; Asie émergente | Long terme (≥ 4 ans) |

| Risque géopolitique sur les voies maritimes du Moyen-Orient | -0.3% | Asie-Pacifique dépendante des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts du pétrole brut et du naphta

Le naphta au comptant a bondi à près de 1 000 USD/tonne en mars 2026 après le ralentissement du trafic maritime dans le détroit d'Ormuz, forçant les vapocraqueurs asiatiques à réduire leurs taux d'utilisation en dessous de 60 %[2]Agence internationale de l'énergie, "Rapport sur le marché pétrolier d'avril 2026," iea.org. Les producteurs de résines sans intégration en amont ont vu leurs marges se contracter de 5 à 8 % à mesure que les fractions C5/C9 se raréfiaient, soulignant l'avantage des raffineries à flexibilité d'alimentation capables de basculer vers l'éthane ou le butane si nécessaire.

Réglementations strictes sur les COV et les odeurs

Les directives de l'Union européenne entrées en vigueur à mi-2026 ont introduit des seuils stricts que de nombreux adhésifs à base de solvants ne peuvent pas respecter sans tackifiants hydrogénés à faible odeur. Les dépenses en capital pour l'hydrogénation, ainsi que le coût continu de la certification par des tiers, pèsent le plus lourdement sur les petits producteurs régionaux, accélérant le transfert de parts de marché vers les fournisseurs de résines intégrés à l'échelle mondiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les grades hydrogénés captent le segment premium tandis que les résines C5 défendent les volumes

Les résines aliphatiques C5 ont maintenu une part de 31,67 % du marché de la résine de pétrole en 2025, reflétant leur accessibilité et leur compatibilité avec le caoutchouc naturel et synthétique. Les résines hydrogénées et eau-blanche, bien que moins volumineuses, enregistrent un TCAC soutenu de 6,63 % pour la période de prévision (2026-2031), les transformateurs d'hygiène et de contact alimentaire préférant des profils sans odeur répondant aux limites MOAH/MOSH. Les producteurs dépourvus de capacité d'hydrogénation risquent de manquer ce couloir de croissance, notamment en Europe, où la législation sur les COV réduit le bassin adressable pour les résines C9 riches en aromatiques.

Les résines DCPD à Tg élevée telles que la LX-3100 ouvrent de nouvelles perspectives dans les pneumatiques pour véhicules électriques, offrant des gains de résistance au roulement essentiels pour prolonger l'autonomie des batteries. Les copolymères C5/C9 restent les tackifiants de référence pour les adhésifs thermofusibles d'emballage, alliant une couleur pâle à une cohésion améliorée. Les résines cyclo-aliphatiques spéciales issues des flux DCPD de raffinerie occupent un niveau premium grâce à une stabilité thermique dépassant les points de ramollissement bille-anneau de 135 °C, servant les rubans spéciaux et les applications de masquage à haute température.

Par application : les encres d'imprimerie dépassent les adhésifs thermofusibles grâce à l'allègement des substrats

Les adhésifs thermofusibles occupaient le sommet de la pyramide de la demande avec 27,72 % en 2025, portés par le scellage des caisses en carton ondulé et la menuiserie. Pourtant, les imprimeurs qui recherchent des films plus légers et mono-matériaux orientent un TCAC projeté de 6,90 % pour les utilisations dans les encres et les emballages flexibles, ce qui pourrait porter ce groupe à un quart de la consommation totale d'ici 2031. Les fabricants de résines approvisionnant ce segment doivent adapter la distribution des masses moléculaires pour obtenir un équilibre entre mouillabilité et dispersion des pigments sans compromettre la résistance des liaisons de stratification.

Les adhésifs sensibles à la pression continuent de se tourner vers des constructions riches en polymères où les tackifiants affinent le pelage et le cisaillement dans les languettes de couches et les champs opératoires médicaux. Les peintures de marquage routier, alimentées par les constructions d'autoroutes de l'ASEAN, restent un débouché volumique stable pour les résines C5 à point de ramollissement intermédiaire dont l'avantage de prix par rapport aux alternatives à base de terpènes s'élargit chaque fois que le pétrole brut recule. La formulation du caoutchouc, notamment le collant des mélanges pour pneumatiques verts, consomme encore des tonnages appréciables mais fait face à des gains d'efficacité qui plafonnent le chargement en résine par pneumatique.

Par secteur d'utilisation finale : l'électronique et le stockage d'énergie en forte hausse tandis que l'automobile arrive à maturité

L'automobile et les pneumatiques représentaient 29,56 % des prélèvements de 2025, mais le segment suit désormais un plateau des constructions mondiales de véhicules. À l'inverse, l'assemblage de semi-conducteurs, les usines de batteries pour véhicules électriques et le collage de modules photovoltaïques soutiennent un TCAC de 6,72 % pendant la période de prévision (2026-2031) pour l'électronique et le stockage d'énergie. La taille du marché de la résine de pétrole destinée à ces secteurs de fabrication avancée devrait tripler sa base de 2025 d'ici 2031. Les transformateurs recherchent des tackifiants à faible teneur en impuretés ioniques qui maintiennent l'intégrité diélectrique et les cycles thermiques, récompensant les fournisseurs dotés d'un contrôle de processus rigoureux.

Les mastics et revêtements de construction fluctuent avec les mises en chantier de logements, mais restent essentiels dans les économies émergentes où l'urbanisation stimule encore la consommation de ciment. Les transformateurs d'hygiène restent fidèles aux grades hydrogénés pour des performances sans odeur, maintenant un flux de revenus stable qui confère un pouvoir de fixation des prix aux fournisseurs entièrement certifiés.

Analyse géographique

L'Asie-Pacifique représente 45,63 % de la demande mondiale et devrait afficher le rythme d'expansion le plus rapide à 6,88 % pendant la période de prévision (2026-2031), les investissements dans les méga-raffineries en Chine libérant d'abondants flux C5 et C9. Les réseaux d'autoroutes soutenus par les gouvernements en Inde et dans l'ASEAN créent des appels d'offres récurrents pour les peintures de marquage routier thermoplastiques, ancrant une utilisation finale résiliente même lorsque la fabrication orientée à l'exportation ralentit. Les grands groupes chinois intégrés utilisent les excédents locaux de fractions légères pour sous-coter les importations, contraignant les producteurs étrangers à se différencier sur la pureté et la conformité réglementaire.

L'Amérique du Nord tire parti de l'avantage du coût de l'éthane qui a protégé les marges lors du pic du naphta en 2026. Les récents ajouts à Baytown fournissent des polymères de performance qui s'intègrent parfaitement aux tackifiants hydrocarbonés, stimulant la demande captive en aval. Les mandats agressifs de recyclage des plastiques post-consommation élargissent l'accès aux fractions C5 circulaires, alignant les références en matière de durabilité avec les objectifs carbone des entreprises.

La croissance européenne est inférieure à la moyenne mondiale en raison d'une activité industrielle atone et de plafonds de COV plus stricts qui augmentent les coûts de conformité. Cependant, les résines hydrogénées premium atteignent des marges attractives, et les fournisseurs qui respectent les restrictions EN 71 et REACH défendent leurs parts contre les importations à prix plus bas. Le Moyen-Orient et l'Afrique ainsi que l'Amérique latine restent naissants mais présentent un potentiel de hausse là où les modernisations de raffineries, comme la conversion de Samref en complexe pétrochimique, promettent des bassins d'approvisionnement localisés qui raccourcissent les chaînes logistiques.

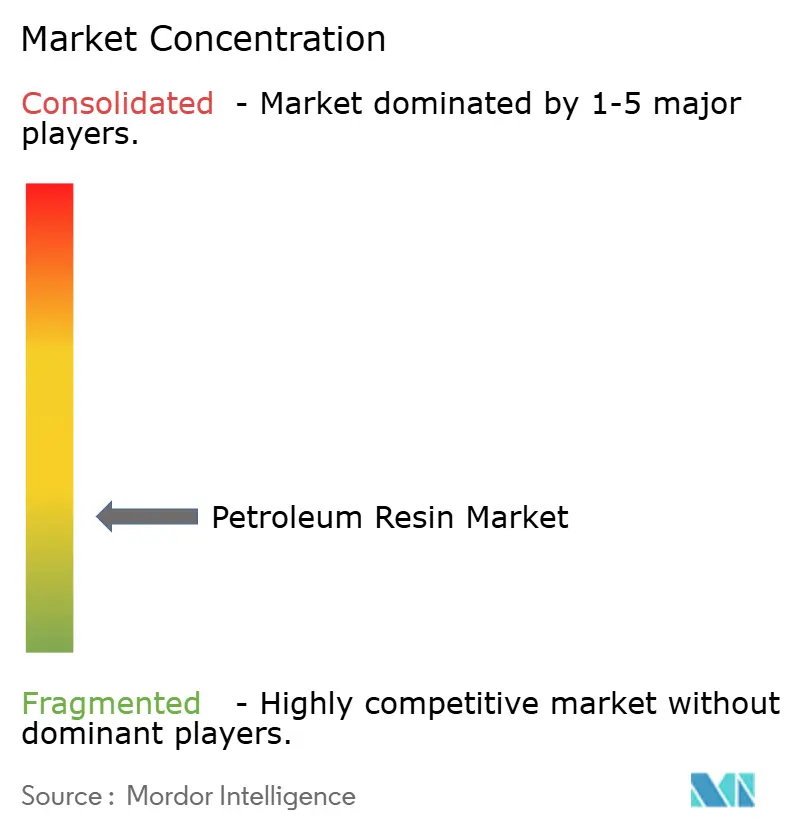

Paysage concurrentiel

Le marché de la résine de pétrole est fragmenté. La pression de consolidation s'intensifiera une fois que la vague de capacités actuelle en Asie rencontrera un ralentissement de la croissance du PIB. Les producteurs plus petits et indépendants dépourvus à la fois de capacité d'hydrogénation et de capacité bio-hybride pourraient devenir des cibles d'acquisition ou se retirer complètement, poussant le marché vers une concentration légèrement plus élevée d'ici la fin de la décennie.

Leaders du secteur de la résine de pétrole

Exxon Mobil Corporation

Eastman Chemical Company

Kolon Industries Inc.

TotalEnergies

Idemitsu Kosan Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Dans son formulaire 10-K pour l'exercice fiscal 2025, Exxon Mobil Corporation a révélé qu'elle avait triplé sa capacité de mélange de résines Proxxima et prévoit de porter la production à 200 000 tonnes par an d'ici 2030. Proxxima, une résine thermodurcissable polyoléfinique, est conçue pour des applications telles que la construction, les revêtements et le transport.

- Décembre 2025 : Exxon Mobil Corporation, Saudi Aramco et Samref ont signé un accord pour moderniser la raffinerie Samref à Yanbu, en Arabie Saoudite, en un complexe pétrochimique intégré. Le projet vise à améliorer la production de distillats de haute qualité et de produits chimiques, à améliorer l'efficacité énergétique et à réduire les émissions. Cela pourrait entraîner une augmentation de la production de résine de pétrole.

Portée du rapport mondial sur le marché de la résine de pétrole

La résine de pétrole (résine hydrocarbonée) est une résine thermoplastique dérivée des sous-produits du craquage du pétrole, largement utilisée comme tackifiant, liant et modificateur dans les adhésifs, les revêtements, les encres et le caoutchouc.

Le marché de la résine de pétrole est segmenté par type, application, secteur d'utilisation finale et géographie. Par type, le marché est segmenté en résines C5 (aliphatiques), résines C9 (aromatiques), résines copolymères C5/C9, résines DCPD et cyclo-aliphatiques, et résines hydrogénées et eau-blanche. Par application : adhésifs sensibles à la pression, adhésifs thermofusibles, formulation du caoutchouc et pneumatiques, peintures de marquage routier et revêtements industriels, encres d'imprimerie et films d'emballage flexibles, et liants de batteries pour véhicules électriques. Par secteur d'utilisation finale, le marché est segmenté en construction et infrastructure, automobile et pneumatiques, emballage et impression, fabrication de peintures, revêtements et encres, électronique et stockage d'énergie, et hygiène personnelle et médical. Le rapport couvre également la taille du marché et les prévisions pour la résine de pétrole dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Résines C5 (aliphatiques) |

| Résines C9 (aromatiques) |

| Résines copolymères C5/C9 |

| Résines DCPD et cyclo-aliphatiques |

| Résines hydrogénées et eau-blanche |

| Adhésifs sensibles à la pression |

| Adhésifs thermofusibles |

| Formulation du caoutchouc et pneumatiques |

| Peintures de marquage routier et revêtements industriels |

| Encres d'imprimerie et films d'emballage flexibles |

| Liants de batteries pour véhicules électriques |

| Construction et infrastructure |

| Automobile et pneumatiques |

| Emballage et impression |

| Fabrication de peintures, revêtements et encres |

| Électronique et stockage d'énergie |

| Hygiène personnelle et médical |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Résines C5 (aliphatiques) | |

| Résines C9 (aromatiques) | ||

| Résines copolymères C5/C9 | ||

| Résines DCPD et cyclo-aliphatiques | ||

| Résines hydrogénées et eau-blanche | ||

| Par application | Adhésifs sensibles à la pression | |

| Adhésifs thermofusibles | ||

| Formulation du caoutchouc et pneumatiques | ||

| Peintures de marquage routier et revêtements industriels | ||

| Encres d'imprimerie et films d'emballage flexibles | ||

| Liants de batteries pour véhicules électriques | ||

| Par secteur d'utilisation finale | Construction et infrastructure | |

| Automobile et pneumatiques | ||

| Emballage et impression | ||

| Fabrication de peintures, revêtements et encres | ||

| Électronique et stockage d'énergie | ||

| Hygiène personnelle et médical | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la résine de pétrole en 2031 ?

La taille du marché de la résine de pétrole était évaluée à 3,77 milliards USD en 2025 et devrait croître de 3,99 milliards USD en 2026 pour atteindre 5,31 milliards USD d'ici 2031, à un TCAC de 5,88 % pendant la période de prévision (2026-2031).

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 6,88 % pendant la période de prévision (2026-2031) grâce aux dépenses d'infrastructure et aux nouvelles capacités de résines.

Pourquoi les résines hydrogénées gagnent-elles en popularité ?

Les réglementations sur les faibles teneurs en COV et les applications d'hygiène favorisent les grades eau-blanche sans odeur, uniquement obtenables par hydrogénation.

Comment les tendances du commerce électronique influencent-elles la demande ?

Des volumes de colis plus élevés nécessitent des adhésifs sensibles à la pression et thermofusibles qui reposent sur des tackifiants hydrocarbonés pour un collage rapide et propre.

Dernière mise à jour de la page le: