Tamaño y Participación del Mercado de Resina de Petróleo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Resina de Petróleo por Mordor Intelligence

El tamaño del Mercado de Resina de Petróleo fue valorado en USD 3,77 mil millones en 2025 y se estima que crecerá desde USD 3,99 mil millones en 2026 hasta alcanzar USD 5,31 mil millones en 2031, a una CAGR del 5,88% durante el período de pronóstico (2026-2031). La sólida actividad del comercio electrónico mantiene las líneas de envasado funcionando a velocidades récord, impulsando la demanda de agentes de pegajosidad que mejoran el rendimiento de los adhesivos de fusión en caliente y sensibles a la presión. La inversión en infraestructura en India, Vietnam e Indonesia está abriendo salidas a largo plazo para pinturas de señalización vial que incorporan resinas C5 de alto punto de ablandamiento. Al mismo tiempo, los formuladores de adhesivos en América del Norte y Europa están pivotando hacia grados hidrogenados y de bajo contenido de compuestos orgánicos volátiles (COV) para productos de higiene y contacto con alimentos, creando un nicho premium que compensa la presión sobre los márgenes en los segmentos de productos básicos. Los productores integrados en Asia están añadiendo grandes unidades de craqueo y resinas que comprimen los precios regionales, pero también amplían la base de clientes potenciales para los grados especiales.

Conclusiones Clave del Informe

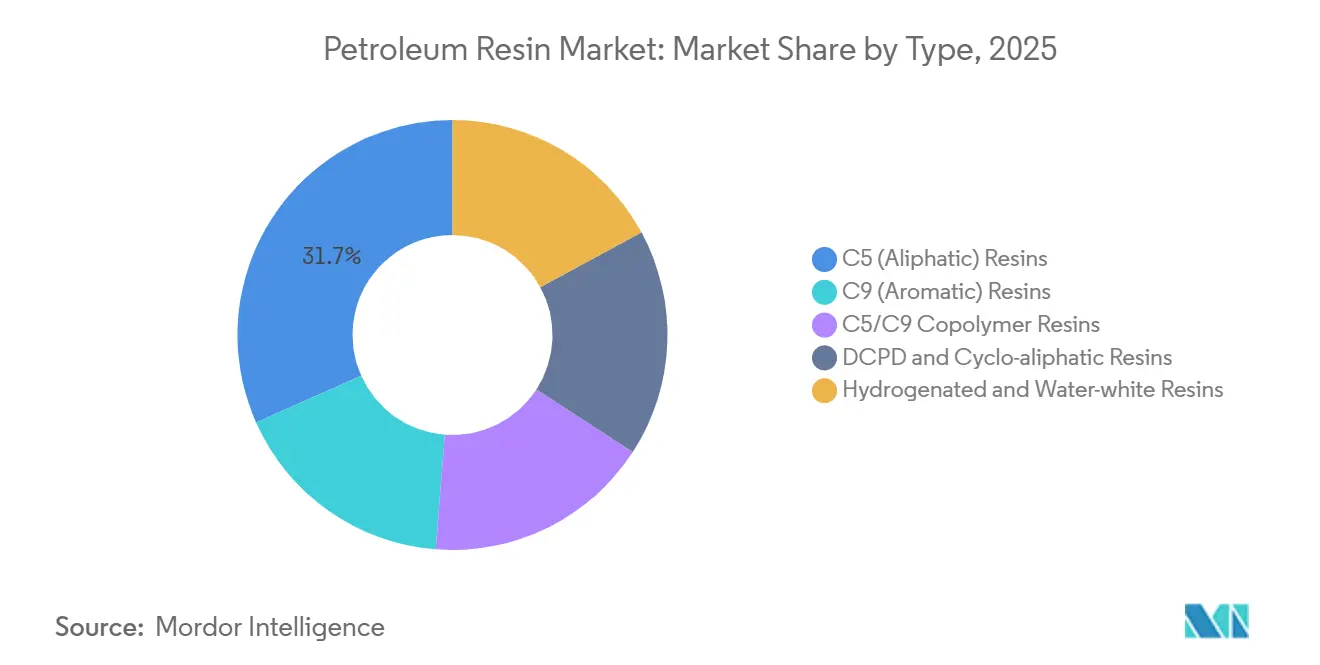

- Por tipo, las resinas C5 (alifáticas) lideraron con una participación de ingresos del 31,67% en 2025; se proyecta que las resinas hidrogenadas y de blancura de agua se expandirán a una CAGR del 6,63% durante el período de pronóstico (2026-2031).

- Por aplicación, los adhesivos de fusión en caliente representaron el 27,72% de la participación del mercado de Resina de Petróleo en 2025, mientras que las tintas de impresión y las películas de envasado flexible avanzan a una CAGR del 6,90% durante el período de pronóstico (2026-2031).

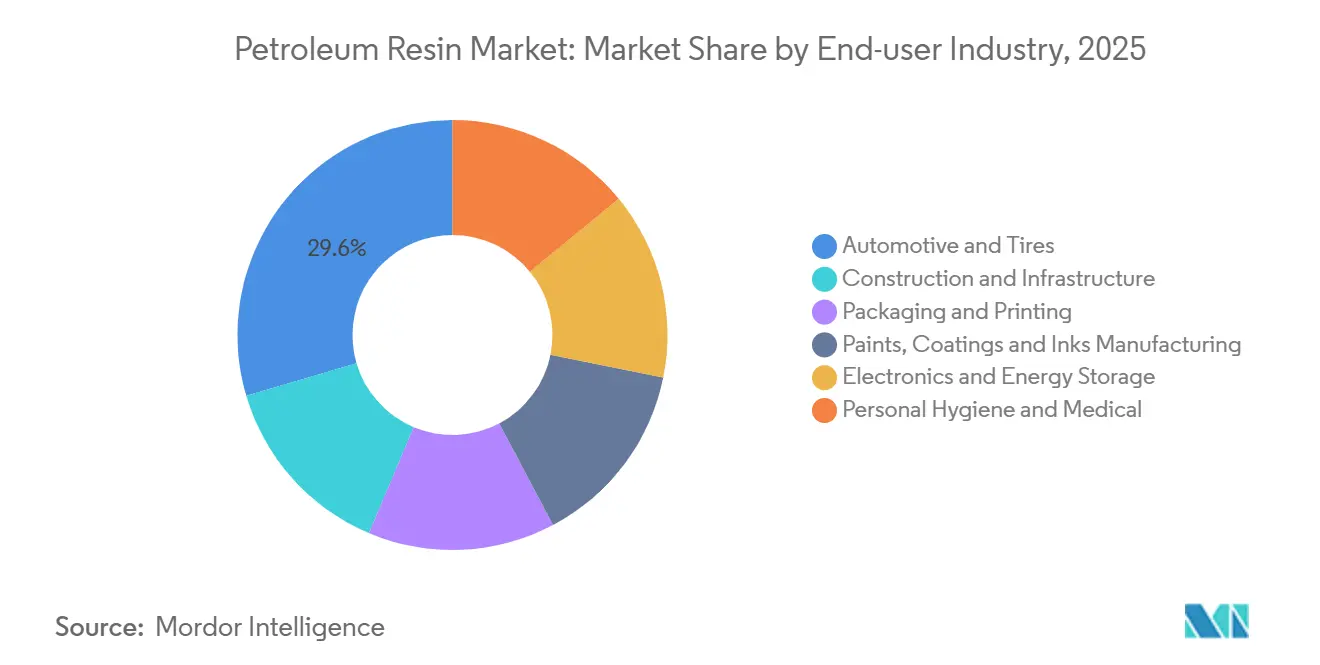

- Por industria de usuario final, el sector automotriz y de neumáticos capturó el 29,56% de los ingresos de 2025, mientras que se espera que la electrónica y el almacenamiento de energía registren la CAGR proyectada más alta del 6,72% durante el período de pronóstico (2026-2031).

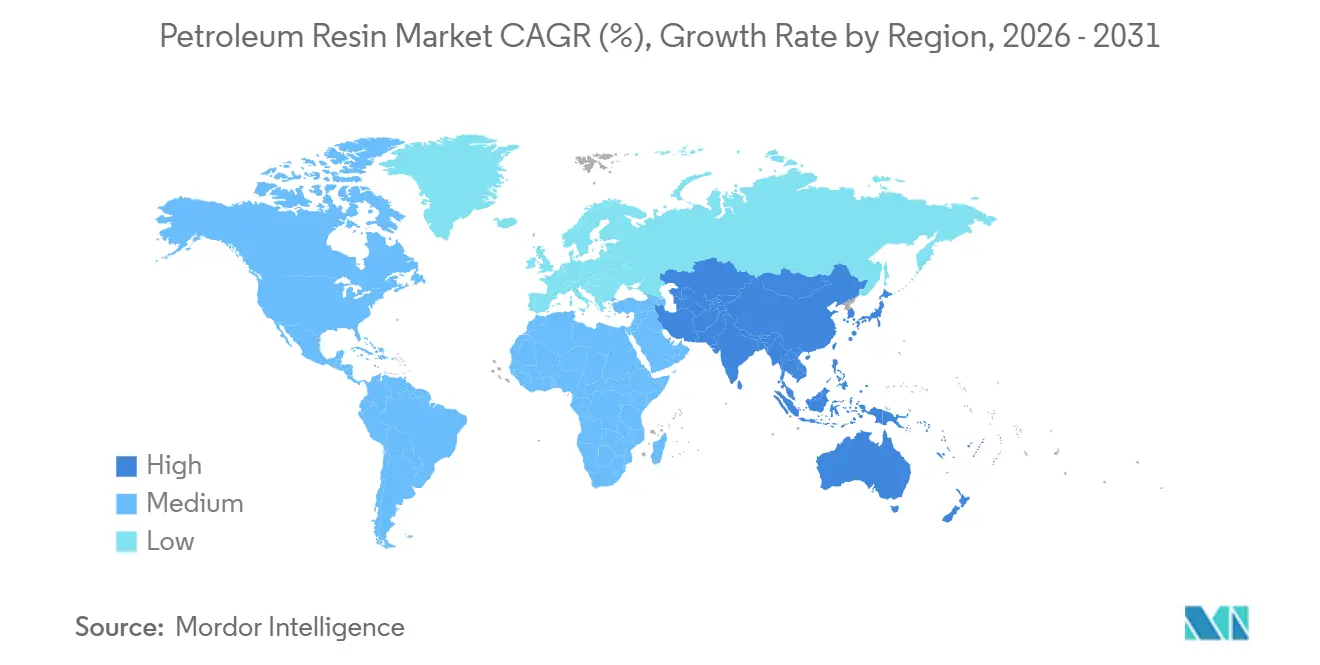

- Por geografía, Asia-Pacífico mantuvo una participación del 45,63% de los ingresos de 2025, y se espera que esta participación de la región crezca a una CAGR del 6,88% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Resina de Petróleo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda impulsada por el comercio electrónico de adhesivos sensibles a la presión y de fusión en caliente | +1.2% | Global, más fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Expansión de infraestructura en el sur y sudeste de Asia | +0.9% | India, Vietnam, Tailandia, Indonesia | Mediano plazo (2-4 años) |

| Expansión de capacidad por productores asiáticos que reducen los precios de resinas | +0.8% | China, Corea del Sur con efectos globales en cadena | Mediano plazo (2-4 años) |

| Migración hacia grados hidrogenados y de bajo contenido de COV | +0.7% | América del Norte, Unión Europea, Asia orientada a la exportación | Largo plazo (≥ 4 años) |

| Uso de agentes de pegajosidad de resina de petróleo en aglutinantes de ánodo para baterías de vehículos eléctricos | +0.5% | China, Corea del Sur, Estados Unidos | Largo plazo (≥ 4 años) |

| Comercialización del reciclaje avanzado de C5 mixto | +0.3% | América del Norte, sitios piloto de la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Adhesivos Sensibles a la Presión y de Fusión en Caliente

Los volúmenes de paquetes generados por las cadenas de compras en línea, junto con las líneas de envasado de alta velocidad que dependen de sistemas de fusión en caliente formulados con agentes de pegajosidad de hidrocarburos. Los copolímeros C5/C9 hidrogenados de blancura de agua mantienen la pegajosidad en películas reciclables más delgadas mientras minimizan el color y el olor[1]Exxon Mobil Chemical, "Resinas Tackificantes Escorez," exxonmobilchemical.com. Los estudios de resistencia al pelado en adhesivos sensibles a la presión de copolímero de bloque de estireno confirman que las fracciones C9 ricas en aromáticos aumentan la estabilidad térmica en casi 50 °C a cargas comunes de 40-60 phr. A medida que el comercio electrónico se expande globalmente, estas mejoras de rendimiento superan las fluctuaciones de precios de materias primas para los convertidores que valoran el tiempo de actividad y la estética del envase.

Auge de la Infraestructura en el Sur y Sudeste de Asia

Las pinturas termoplásticas de señalización vial en India, Tailandia y Vietnam utilizan resinas C5 al 10-22% en peso para garantizar un curado rápido y la adhesión al asfalto bajo el calor tropical. El proveedor chino Guangdong Bole exporta una producción de 200 toneladas por día que cumple con los estándares AASHTO M249 y BS 3262, ilustrando la escala transfronteriza y la diversidad de especificaciones. Los programas gubernamentales de autopistas en la ASEAN están programados para añadir miles de kilómetros de carril esta década, anclando un consumo consistente incluso cuando los ciclos automotrices o de bienes de consumo se suavizan.

Expansión de Capacidad por Productores de Asia-Pacífico

La agenda de "petróleo a productos químicos" de China canaliza las corrientes de refinería hacia polímeros de alto valor, y Sinopec elevó la producción de resinas sintéticas un 9,71% interanual hasta 22,04 millones de toneladas en 2025. El complejo de resinas de alto rendimiento de primera fase de Zhejiang Petrochemical añadió nuevas líneas de LDPE/EVA, ABS y PMMA a finales de 2025, mejorando la disponibilidad regional de materias primas utilizadas por las plantas de agentes de pegajosidad aguas abajo. Una oferta más amplia reduce los precios al contado, lo que permite a los formuladores reemplazar ésteres de terpeno o colofonia más costosos en aplicaciones sensibles al precio.

Cambio hacia Grados Hidrogenados y de Bajo Contenido de COV

Las normas de COV de la Unión Europea que entraron en vigor a mediados de 2026 endurecen los límites en todas las clases de adhesivos, orientando a los convertidores hacia resinas completamente hidrogenadas que eliminan los aromáticos residuales. La serie NOVARES pure de Rain Carbon ofrece claridad de blancura de agua y cumple los requisitos para el contacto directo con la piel en pañales y productos femeninos. Los costos de modernización de la hidrogenación añaden entre USD 2 y 5 millones por línea, pero las primas del 15-25% para los grados de contacto con alimentos justifican el gasto para los proveedores que apuntan a mercados regulados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos volátiles de materias primas de petróleo crudo y nafta | -1.1% | Global, más agudo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones de COV y olor | -0.6% | Aplicación en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Aumento de la competencia de los agentes de pegajosidad de terpeno y colofonia de base biológica | -0.4% | Unión Europea, América del Norte; Asia emergente | Largo plazo (≥ 4 años) |

| Riesgo geopolítico en las rutas marítimas de Oriente Medio | -0.3% | Asia-Pacífico dependiente de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Costos Volátiles de Petróleo Crudo y Nafta

La nafta al contado se disparó a casi USD 1.000/tonelada en marzo de 2026 tras el estancamiento del tráfico marítimo por el Estrecho de Ormuz, lo que obligó a los crackers asiáticos a reducir las tasas de utilización por debajo del 60%[2]Agencia Internacional de Energía, "Informe del Mercado Petrolero de Abril de 2026," iea.org. Los productores de resinas sin integración aguas arriba vieron cómo sus márgenes se contraían entre un 5 y un 8% a medida que las fracciones C5/C9 escaseaban, lo que subraya la ventaja de las refinerías con flexibilidad de alimentación que pueden cambiar a etano o butano cuando es necesario.

Normas Estrictas de COV y Olor

Las directivas de la Unión Europea vigentes desde mediados de 2026 introdujeron umbrales estrictos que muchos adhesivos a base de disolventes no pueden cumplir sin agentes de pegajosidad hidrogenados de bajo olor. Los desembolsos de capital para la hidrogenación y el costo continuo de la certificación por terceros pesan más sobre los pequeños productores regionales, acelerando el desplazamiento de la cuota de mercado hacia los proveedores de resinas integrados a nivel global.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Grados Hidrogenados Capturan el Segmento Premium Mientras las Resinas C5 Defienden el Volumen

Las resinas alifáticas C5 mantuvieron una participación del 31,67% en el mercado de resina de petróleo en 2025, lo que refleja su asequibilidad y compatibilidad con el caucho natural y sintético. Las resinas hidrogenadas y de blancura de agua, aunque menos voluminosas, están registrando una CAGR del 6,63% para el período de pronóstico (2026-2031) a medida que los convertidores de higiene y contacto con alimentos prefieren perfiles de cero olor que cumplen los límites de MOAH/MOSH. Los productores que carecen de capacidad de hidrogenación corren el riesgo de perder este corredor de crecimiento, particularmente en Europa, donde la legislación sobre COV reduce el conjunto potencial de resinas C9 ricas en aromáticos.

Las resinas DCPD de alta Tg, como la LX-3100, están abriendo nuevos caminos en los neumáticos para vehículos eléctricos, ofreciendo mejoras en la resistencia a la rodadura fundamentales para ampliar la autonomía de la batería. Los copolímeros C5/C9 siguen siendo los agentes de pegajosidad de referencia para los adhesivos de envasado de fusión en caliente, equilibrando el color pálido con una cohesión mejorada. Las resinas cicloalifáticas especiales extraídas de las corrientes de DCPD de refinería ocupan un nivel premium gracias a la estabilidad térmica que supera los 135 °C en los puntos de ablandamiento de anillo y bola, sirviendo a cintas especiales y aplicaciones de enmascaramiento a alta temperatura.

Por Aplicación: Las Tintas de Impresión Superan a los Adhesivos de Fusión en Caliente en el Aligeramiento de Sustratos

Los adhesivos de fusión en caliente encabezaron la pirámide de demanda con el 27,72% en 2025, impulsados por el sellado de cajas de cartón corrugado y la carpintería. Sin embargo, las imprentas que buscan películas más ligeras de un solo material están orientando una CAGR proyectada del 6,90% para los usos de tintas y envasado flexible, que podría elevar este grupo a una cuarta parte del consumo total para 2031. Los fabricantes de resinas que abastecen a este segmento deben adaptar la distribución del peso molecular para lograr una humectabilidad equilibrada y una dispersión de pigmentos sin comprometer la resistencia del enlace de laminación.

Los adhesivos sensibles a la presión continúan transitando hacia construcciones ricas en polímeros donde los agentes de pegajosidad ajustan el pelado y el cizallamiento en las pestañas de pañales y los paños médicos. Las pinturas de señalización vial, impulsadas por las construcciones de autopistas de la ASEAN, siguen siendo un sumidero de volumen estable para las resinas C5 de punto de ablandamiento medio, cuya ventaja de precio sobre las alternativas de terpeno se amplía cuando el crudo retrocede. La composición de caucho, en particular la pegajosidad del stock de neumáticos ecológicos, todavía consume un tonelaje apreciable, pero se enfrenta a mejoras de eficiencia que limitan la carga de resina por neumático.

Por Industria de Usuario Final: La Electrónica y el Almacenamiento de Energía se Disparan Mientras el Sector Automotriz Madura

El sector automotriz y de neumáticos representó el 29,56% del consumo de 2025, pero el segmento ahora sigue el ritmo de la producción global de vehículos que se estabiliza. Por el contrario, el ensamblaje de semiconductores, las plantas de baterías para vehículos eléctricos y el enlace de módulos fotovoltaicos sustentan una CAGR del 6,72% durante el período de pronóstico (2026-2031) para la electrónica y el almacenamiento de energía. Se prevé que el tamaño del mercado de resina de petróleo dirigido a estos sectores de fabricación avanzada se triplique respecto a su base de 2025 para 2031. Los convertidores buscan agentes de pegajosidad de baja impureza iónica que mantengan la integridad dieléctrica y el ciclo térmico, recompensando a los proveedores con un control de proceso estricto.

Los selladores y revestimientos de construcción fluctúan con los inicios de construcción de viviendas, pero siguen siendo críticos en las economías emergentes donde la urbanización todavía impulsa el consumo de cemento. Los convertidores de higiene se mantienen fieles a los grados hidrogenados por su rendimiento sin olor, manteniendo un flujo de ingresos estable que otorga poder de fijación de precios a los proveedores completamente certificados.

Análisis Geográfico

Asia-Pacífico concentra el 45,63% de la demanda global y se espera que ofrezca el ritmo de expansión más rápido del 6,88% durante el período de pronóstico (2026-2031), a medida que las inversiones en mega-refinerías en China desbloquean abundantes corrientes de C5 y C9. Las redes de autopistas respaldadas por el gobierno en India y la ASEAN crean licitaciones recurrentes para pintura termoplástica de señalización vial, anclando un uso final resiliente incluso cuando la manufactura orientada a la exportación se desacelera. Los grandes grupos chinos integrados utilizan los excedentes locales de fracciones ligeras para fijar precios por debajo de las importaciones, lo que obliga a los productores extranjeros a diferenciarse en pureza y cumplimiento normativo.

América del Norte aprovecha la ventaja del costo del etano que protegió los márgenes durante el pico de nafta de 2026. Las adiciones recientes en Baytown suministran polímeros de alto rendimiento que se integran perfectamente con los agentes de pegajosidad de hidrocarburos, impulsando la demanda aguas abajo cautiva. Los mandatos agresivos de reciclaje de plásticos posconsumo amplían el acceso a fracciones C5 circulares, alineando las credenciales de sostenibilidad con los objetivos corporativos de carbono.

El crecimiento europeo se queda por detrás de la media global debido a la débil actividad industrial y a los techos de COV más estrictos que elevan los costos de cumplimiento. Sin embargo, las resinas hidrogenadas premium obtienen márgenes atractivos, y los proveedores que cumplen las restricciones EN 71 y REACH defienden su cuota frente a las importaciones de menor precio. Oriente Medio y África y América Latina siguen siendo incipientes, pero demuestran potencial alcista donde las actualizaciones de refinerías, como la conversión de Samref en un complejo petroquímico, prometen reservas de materias primas localizadas que acortan las cadenas logísticas.

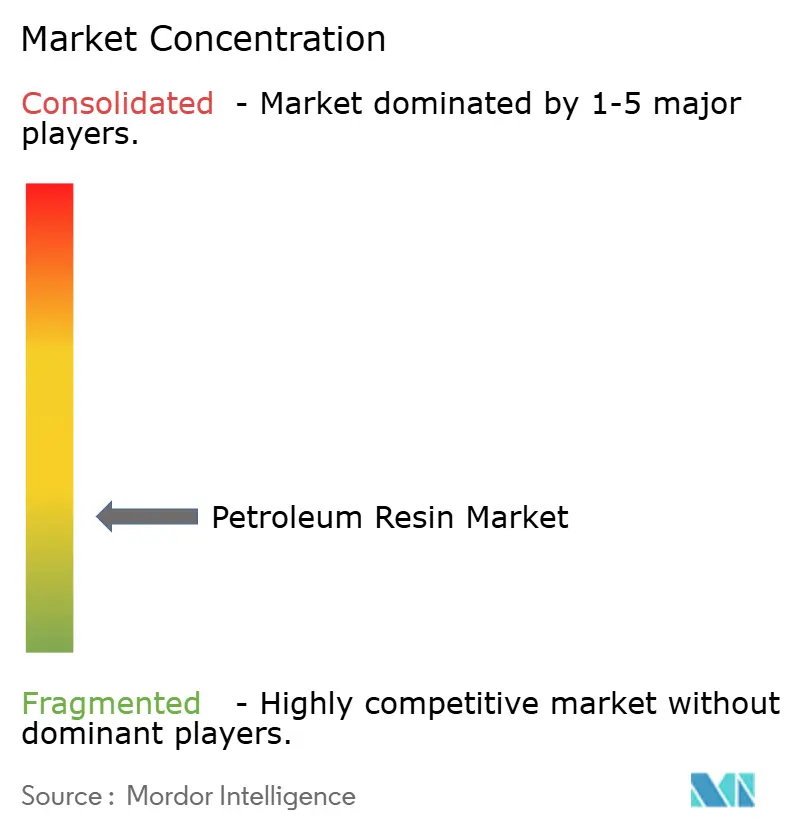

Panorama Competitivo

El mercado de Resina de Petróleo está fragmentado. La presión de consolidación se intensificará una vez que la actual ola de capacidad en Asia se encuentre con un crecimiento moderado del PIB. Los productores más pequeños e independientes que carecen tanto de capacidad de hidrogenación como de capacidad biohíbrida pueden convertirse en objetivos de adquisición o salir del mercado por completo, empujando al mercado hacia una concentración ligeramente mayor para finales de la década.

Líderes de la Industria de Resina de Petróleo

Exxon Mobil Corporation

Eastman Chemical Company

Kolon Industries Inc.

TotalEnergies

Idemitsu Kosan Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: En su Formulario 10-K para el año fiscal 2025, Exxon Mobil Corporation reveló que triplicó la capacidad de mezcla de resina Proxxima y planea escalar la producción a 200.000 toneladas anuales para 2030. Proxxima, una resina termoendurecible de poliolefina, está diseñada para aplicaciones como construcción, revestimientos y transporte.

- Diciembre de 2025: Exxon Mobil Corporation, Saudi Aramco y Samref firmaron un acuerdo para actualizar la refinería Samref en Yanbu, Arabia Saudita, convirtiéndola en un complejo petroquímico integrado. El proyecto tiene como objetivo mejorar la producción de destilados de alta calidad y productos químicos, mejorar la eficiencia energética y reducir las emisiones. Esto puede resultar en un aumento en la producción de resina de petróleo.

Alcance del Informe Global del Mercado de Resina de Petróleo

La resina de petróleo (resina de hidrocarburo) es una resina termoplástica derivada de los subproductos del craqueo del petróleo, utilizada ampliamente como agente de pegajosidad, aglutinante y modificador en adhesivos, revestimientos, tintas y caucho.

El mercado de Resina de Petróleo está segmentado por tipo, aplicación, industria de usuario final y geografía. Por tipo, el mercado está segmentado en resinas C5 (alifáticas), resinas C9 (aromáticas), resinas copolímero C5/C9, resinas DCPD y cicloalifáticas, y resinas hidrogenadas y de blancura de agua. Por aplicación, adhesivos sensibles a la presión, adhesivos de fusión en caliente, composición de caucho y neumáticos, pinturas de señalización vial y revestimientos industriales, tintas de impresión y películas de envasado flexible, y aglutinantes para baterías de vehículos eléctricos. Por industria de usuario final, el mercado está segmentado en construcción e infraestructura, automotriz y neumáticos, envasado e impresión, fabricación de pinturas, revestimientos y tintas, electrónica y almacenamiento de energía, e higiene personal y médico. El informe también cubre el tamaño del mercado y los pronósticos de resina de petróleo en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Resinas C5 (Alifáticas) |

| Resinas C9 (Aromáticas) |

| Resinas Copolímero C5/C9 |

| Resinas DCPD y Cicloalifáticas |

| Resinas Hidrogenadas y de Blancura de Agua |

| Adhesivos Sensibles a la Presión |

| Adhesivos de Fusión en Caliente |

| Composición de Caucho y Neumáticos |

| Pinturas de Señalización Vial y Revestimientos Industriales |

| Tintas de Impresión y Películas de Envasado Flexible |

| Aglutinantes para Baterías de Vehículos Eléctricos |

| Construcción e Infraestructura |

| Automotriz y Neumáticos |

| Envasado e Impresión |

| Fabricación de Pinturas, Revestimientos y Tintas |

| Electrónica y Almacenamiento de Energía |

| Higiene Personal y Médico |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Resinas C5 (Alifáticas) | |

| Resinas C9 (Aromáticas) | ||

| Resinas Copolímero C5/C9 | ||

| Resinas DCPD y Cicloalifáticas | ||

| Resinas Hidrogenadas y de Blancura de Agua | ||

| Por Aplicación | Adhesivos Sensibles a la Presión | |

| Adhesivos de Fusión en Caliente | ||

| Composición de Caucho y Neumáticos | ||

| Pinturas de Señalización Vial y Revestimientos Industriales | ||

| Tintas de Impresión y Películas de Envasado Flexible | ||

| Aglutinantes para Baterías de Vehículos Eléctricos | ||

| Por Industria de Usuario Final | Construcción e Infraestructura | |

| Automotriz y Neumáticos | ||

| Envasado e Impresión | ||

| Fabricación de Pinturas, Revestimientos y Tintas | ||

| Electrónica y Almacenamiento de Energía | ||

| Higiene Personal y Médico | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de resina de petróleo en 2031?

El tamaño del Mercado de Resina de Petróleo fue valorado en USD 3,77 mil millones en 2025 y se estima que crecerá desde USD 3,99 mil millones en 2026 hasta alcanzar USD 5,31 mil millones en 2031, a una CAGR del 5,88% durante el período de pronóstico (2026-2031).

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Asia-Pacífico se expanda a una CAGR del 6,88% durante el período de pronóstico (2026-2031) debido al gasto en infraestructura y la nueva capacidad de resinas.

¿Por qué están ganando popularidad las resinas hidrogenadas?

Las regulaciones de bajo contenido de COV y las aplicaciones de higiene favorecen los grados de blancura de agua y sin olor que solo se obtienen mediante hidrogenación.

¿Cómo influyen las tendencias del comercio electrónico en la demanda?

Los mayores volúmenes de paquetes requieren adhesivos sensibles a la presión y de fusión en caliente que dependen de agentes de pegajosidad de hidrocarburos para un enlace rápido y limpio.

Última actualización de la página el: