Taille et part du marché des résines à base d'eau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 48.76 Milliards de dollars |

| Taille du Marché (2031) | 57.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des résines à base d'eau par Mordor Intelligence

La taille du marché des résines à base d'eau en 2026 est estimée à 48,76 milliards USD, en progression par rapport à la valeur de 2025 de 47,22 milliards USD, avec des projections pour 2031 indiquant 57,27 milliards USD, croissant à un CAGR de 3,27 % sur la période 2026-2031. La pression réglementaire croissante sur les émissions de composés organiques volatils (COV), notamment en Chine et en Amérique du Nord, constitue le principal catalyseur de la conversion des chimies à base de solvants vers les chimies à base d'eau. La disponibilité limitée des matières premières biosourcées a resserré l'offre, poussant les convertisseurs de niveau intermédiaire dépourvus de capacité de monomères captifs vers une compression des marges. L'Asie-Pacifique domine la demande, car le 14e Plan quinquennal de la Chine contraint les revêtements architecturaux à accroître la pénétration des produits à base d'eau, tandis que le South Coast Air Quality Management District en Californie supprime les exemptions de solvants pour les carrossiers automobiles. Le durcissement en ligne numérique et la correspondance des couleurs assistée par l'IA réduisent les temps de changement de lot, permettant la production économique de lots personnalisés de 500 litres et soutenant la fragmentation dans les utilisations finales décoratives.

Principaux enseignements du rapport

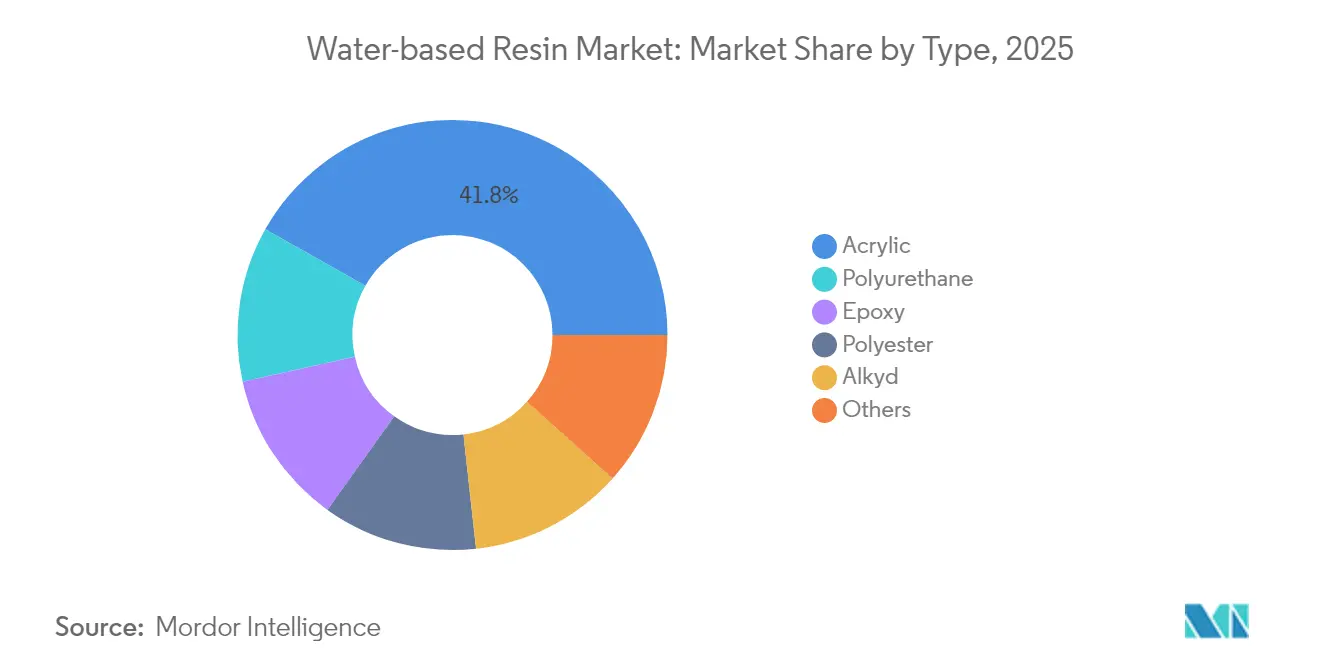

- Les résines acryliques détenaient la plus grande part du marché des résines à base d'eau, soit 41,82 % en 2025, tandis que les dispersions de polyuréthane affichaient la croissance la plus rapide avec un CAGR de 4,02 % jusqu'en 2031.

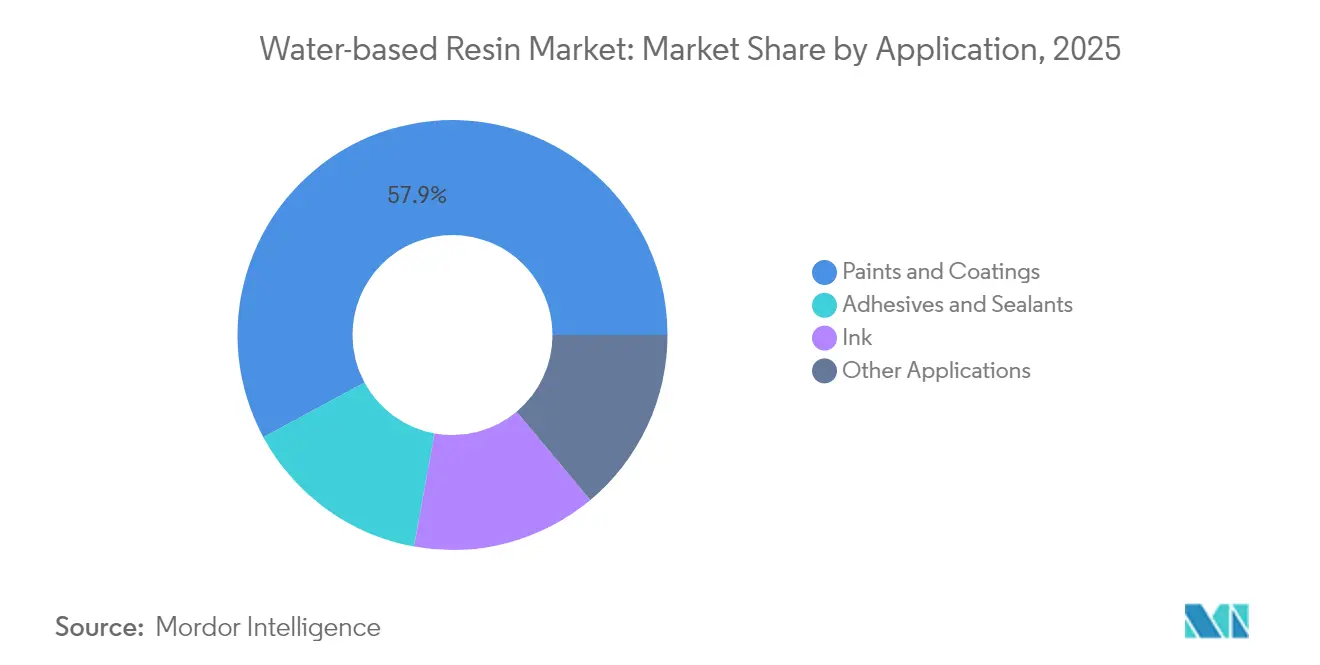

- Les peintures et revêtements représentaient 57,88 % de la demande de 2025 ; les adhésifs et mastics progresseront à un CAGR de 4,11 % jusqu'en 2031, le plus rapide parmi les applications.

- L'Asie-Pacifique représentait 47,10 % des revenus de 2025 et devrait se développer à 4,12 % jusqu'en 2031, dépassant toutes les autres régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des résines à base d'eau

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations COV et EHS accélérant le passage des solvants à l'eau | +1.2% | Mondial, porté par l'Amérique du Nord, l'UE, la Chine | Moyen terme (2 à 4 ans) |

| Essor des revêtements décoratifs et de protection dans la construction en Asie-Pacifique | +0.9% | Chine, Inde, ASEAN | Court terme (≤ 2 ans) |

| Pression des équipementiers pour des adhésifs à faible teneur en COV dans l'électronique grand public | +0.5% | Pôles de fabrication en Asie de l'Est | Moyen terme (2 à 4 ans) |

| Objectifs ESG des propriétaires de marques favorisant le contenu biosourcé | +0.4% | Amérique du Nord, UE, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Avancées en correspondance des couleurs numérique et durcissement en ligne | +0.3% | Europe occidentale, Amérique du Nord, Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les réglementations COV et EHS accélèrent le passage technologique des solvants à l'eau

La norme GB 18581-2020 de la Chine plafonne les revêtements architecturaux à 80-120 g de COV par litre, plus stricte que les limites de l'UE, tandis que les audits provinciaux ont désormais lieu mensuellement plutôt qu'annuellement, forçant des reformulations rapides vers des dispersions à base d'eau[1]Ministère de l'Écologie et de l'Environnement, "GB 18581-2020 Revêtements architecturaux," mee.gov.cn. La règle 1151 du South Coast AQMD, en vigueur depuis janvier 2024, supprime les solvants exemptés pour la retouche automobile, contraignant les carrosseries californiennes à adopter des couches de base conformes. Les producteurs de résines disposant d'une capacité inactive certifiée en Asie du Sud-Est réalisent des marges premium pendant la transition ; cependant, un délai de 12 à 18 mois dans les approbations de nouveaux réacteurs de dispersion continue de peser sur l'offre.

Essor de la demande en revêtements décoratifs et de protection dans le boom de la construction en Asie-Pacifique

Au premier semestre 2025, la Chine a produit des revêtements, avec plus de 70 % des nouveaux chantiers désormais axés sur les produits à base d'eau, en hausse par rapport aux années précédentes. En Inde, l'adoption de revêtements de protection à faible teneur en COV pour les tunnels de métro dans des villes telles que Bangalore, Chennai et Hyderabad stimule la croissance des produits chimiques de construction, une tendance qui devrait se poursuivre jusqu'en 2030. Par ailleurs, les entrepreneurs optent de plus en plus pour des systèmes à base d'eau, évitant ainsi les coûts liés aux mises à niveau de ventilation nécessaires pour le contrôle des solvants. Ce changement accélère l'adoption dans des segments qui étaient auparavant lents à évoluer.

Pression des équipementiers pour des adhésifs et mastics à faible teneur en COV dans l'électronique grand public

Apple impose désormais des niveaux de COV inférieurs à 30 g/L dans les adhésifs de laminage d'écrans, disqualifiant les colles thermofusibles en polyuréthane conventionnelles. Samsung étend des exigences similaires aux revêtements conformes sur les circuits imprimés[2]Samsung Electronics, "Directives d'achats durables 2025," samsung.com . La dispersion INSQIN de Covestro, lancée en février 2024, maintient la résistance à l'adhérence dans une marge de 10 % par rapport aux analogues à base de solvants tout en étant principalement composée d'eau, permettant la conformité contractuelle sans reconversion des équipements.

Avancées en correspondance des couleurs numérique et durcissement en ligne permettant des lignes à base d'eau plus rapides

Les unités UV-LED durcissent désormais rapidement les acryliques à base d'eau, réduisant significativement la consommation d'énergie. Grâce à la correspondance des couleurs assistée par l'IA, le gaspillage de peinture est minimisé. Cette avancée permet aux enducteurs de taille moyenne de produire des séries personnalisées de manière rentable. La spectroscopie en ligne automatise les ajustements de viscosité, garantissant un grammage précis. Cette précision accélère l'adoption dans les lignes d'emballage à grande vitesse, même dans des segments auparavant considérés comme en retard. De plus, ces améliorations rationalisent les contrôles des solvants, stimulant davantage l'adoption.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Écart de performance dans les utilisations extérieures en conditions d'humidité élevée et de climat extrême | -0.6% | Tropiques de l'ASEAN, côte du Moyen-Orient, mousson en Asie du Sud | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières acryliques et polyuréthane | -0.4% | Amérique du Nord et Europe les plus touchées | Court terme (≤ 2 ans) |

| Expertise limitée au niveau des enducteurs dans les marchés émergents | -0.3% | Amérique du Sud, Afrique subsaharienne, villes de niveau 2 de l'ASEAN | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Écart de performance dans les utilisations extérieures en conditions d'humidité élevée et de climat extrême

Lorsque l'humidité dépasse un certain seuil, l'acier non traité peut développer rapidement de la rouille de contact. Cette urgence contraint les entrepreneurs à recourir à des prétraitements au phosphate, augmentant les coûts de main-d'œuvre. Dans les régions plus froides, les cycles de gel-dégel diminuent la résistance à la traction des acryliques à base d'eau. Dans les climats tropicaux, l'humidité élevée prolonge le temps sans collant de ces matériaux, entraînant une accumulation accrue de salissures. En conséquence, malgré les pressions réglementaires, une part significative des plateformes offshore et des ponts continue de recourir aux traitements à base de solvants.

Volatilité des prix des matières premières acryliques et polyuréthane

Au quatrième trimestre 2023, les pénuries de propylène liées aux ouragans ont fait monter les prix de l'acide acrylique en Amérique du Nord, réduisant significativement les marges des convertisseurs. En 2024, les prix du diisocyanate de toluène ont fluctué en raison des politiques de contrôle énergétique de la Chine, qui ont limité les capacités. Si les géants de la résine disposant d'unités de monomères en amont peuvent naviguer dans ces fluctuations de prix, les convertisseurs de niveau intermédiaire font face à une volatilité trimestrielle substantielle des marges, les amenant à reporter leurs investissements dans les solutions à base d'eau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination de l'acrylique face à la disruption du polyuréthane

Les dispersions acryliques représentaient 41,82 % des revenus de 2025, la part la plus élevée parmi les chimies de résines, consolidant ainsi la position de leader sur le marché des résines à base d'eau. Les premières positions reflètent un équilibre coût-performance valorisé dans les revêtements architecturaux et industriels. Les dispersions de polyuréthane devraient croître à un taux annuel de 4,02 % jusqu'en 2031, le rythme le plus rapide parmi les chimies, à mesure que les équipementiers automobiles adoptent des vernis de finition à durcissement à basse température qui réduisent la consommation d'énergie des fours. Le complexe de monomères acryliques de Zhanjiang de BASF en 2025 et son expansion antérieure des dispersions à Huizhou sécurisent les matières premières à grande échelle pour les acryliques, tandis que l'installation de Yantai de Wanhua en 2024 illustre la poussée des acteurs chinois vers l'intégration en amont.

La dynamique du polyuréthane remet en question la domination de l'acrylique en offrant une meilleure résistance chimique pour la retouche automobile et l'assemblage électronique. Les dispersions époxy restent une spécialité pour les infrastructures où l'adhérence à l'acier prime sur le coût, bien que la sensibilité à la rouille de contact limite leur attrait en extérieur. Les dispersions de polyester connaissent une croissance modeste, les acteurs du meuble adoptant des boues de poudre à faible cuisson. Les hybrides modifiés alkyde, qui incorporent un quart d'alkyde dans des émulsions acryliques, offrent aux peintres professionnels un flux familier tout en réduisant les COV. La catégorie autres, couvrant les dispersions de silicone et de fluoropolymère, sert les niches des films antiadhésifs et anti-graffiti où la performance prime sur le prix.

Par application : les peintures et revêtements en tête, les adhésifs en accélération

Les peintures et revêtements représentaient 57,88 % de la demande de 2025, conservant la part de marché la plus élevée sur le marché des résines à base d'eau. Les peintures architecturales progressent, soutenues par les audits mensuels COV de la Chine et la suppression des exemptions de solvants en Californie. En Inde, on observe un changement notable : les revêtements de protection pour tunnels et métros optent désormais pour des époxies à base d'eau à faible teneur en COV, rattrapant les systèmes décoratifs. Parallèlement, la retouche automobile s'adapte à des réglementations telles que la règle 1151 de Californie et les initiatives européennes, avec la couche de base Glasurit 100 de BASF en tête, réduisant les émissions de COV bien en dessous des limites de l'UE.

Les adhésifs et mastics, bien que représentant une base plus modeste, devraient croître à 4,11 % jusqu'en 2031, le rythme le plus rapide parmi les applications. Cette progression est largement portée par les géants des biens de grande consommation comme Unilever, qui s'engagent à consacrer une partie de leur valeur contractuelle à la réduction des émissions de portée 3. En Asie du Sud-Est, les laminateurs d'emballages souples opèrent un changement stratégique, abandonnant les lignes de laminage par solvant pour adopter des systèmes acryliques et polyuréthane à base d'eau, malgré une prime de coût. Sur le front de l'électronique, si l'adoption des dispersions à base d'eau reste prudente en raison des préoccupations liées à la contamination ionique, les nouvelles gammes de Covestro comblent les lacunes de performance, laissant présager une potentielle hausse de l'adoption.

Analyse géographique

L'Asie-Pacifique a généré 47,10 % des revenus mondiaux en 2025, la plus grande part du marché des résines à base d'eau, et devrait afficher un CAGR de 4,12 % jusqu'en 2031. Les audits mensuels stricts sur les COV en Chine catalysent un passage rapide vers les solutions à base d'eau dans les revêtements décoratifs et de protection. Pendant ce temps, les projets de métro en Inde renforcent la dynamique dans les infrastructures. Le Japon et la Corée du Sud ont atteint une pénétration mature des résines à base d'eau dans les secteurs automobile et électronique, ce qui limite toute croissance significative de la demande de remplacement. L'Asie du Sud-Est est en retard par rapport à la moyenne régionale ; de nombreuses entreprises de revêtements de niveau 2 sont contraintes par des limitations de capital, notamment pour la mise à niveau vers des fours de durcissement. Cet écart représente une opportunité pour les fournisseurs disposés à offrir un crédit technique et des options de paiement différé.

L'Amérique du Nord présente un paysage dichotomique. En Californie, l'application de la règle 1151 propulse le passage vers les solutions à base d'eau dans la retouche automobile. En revanche, les États du Golfe continuent de dépendre des systèmes à base de solvants pour leurs besoins en maintenance industrielle. La volatilité des prix des matières premières a pesé sur les marges des convertisseurs en 2024. Pourtant, l'expansion récente de l'installation d'émulsions acryliques de Lubrizol en Caroline du Nord souligne une perspective optimiste sur les segments du bricolage et de l'architecture. Au Canada, les réglementations fédérales sur les COV sont complétées par des incitations au contenu biosourcé, créant un espace de marché unique pour l'acrylate de bio-éthyle d'Arkema, malgré son offre limitée.

L'Europe affiche une présence dominante des solutions à base d'eau dans le secteur des peintures décoratives. Cela est largement porté par la Directive sur les revêtements architecturaux, qui impose un plafond de COV. Si les peintures décoratives ont largement opéré leur transition, les revêtements de protection pour les éoliennes offshore et les actifs maritimes dépendent encore significativement des solutions à base de solvants. Cela est dû aux limitations actuelles des époxies à base d'eau pour fournir une résistance à la corrosion adéquate dans des conditions salines difficiles. Les pays nordiques utilisent les taxes carbone aux frontières pour promouvoir les résines biosourcées, mais la Russie reste attachée à sa préférence pour les systèmes à solvants, une position influencée par les restrictions d'importation en cours. En Amérique du Sud, au Moyen-Orient et en Afrique, les taux de transition vers les solutions à base d'eau sont lents. L'attention réglementaire du Brésil se concentre sur les sources industrielles, tandis qu'en Arabie Saoudite, l'accent est mis sur le respect des délais de livraison des infrastructures, même au détriment de la conformité aux COV.

Paysage concurrentiel

Le marché des résines à base d'eau est modérément fragmenté. Les producteurs chinois montent en puissance rapidement. Les acteurs de niveau intermédiaire se concentrent sur le soutien à la formulation. Synthomer a cédé ses élastomères de performance pour se concentrer sur les dispersions spéciales, libérant des capitaux pour intégrer des ingénieurs d'application chez les principaux sites des équipementiers. Les opportunités d'espaces blancs se regroupent autour des matières premières biosourcées et du contrôle numérique des procédés. Dow et Evonik s'associent à des fournisseurs d'équipements pour intégrer la surveillance de la viscosité en ligne, tandis que des entreprises plus petites explorent l'éthanol issu de déchets agricoles comme voie vers des bio-acryliques à moindre coût. L'intensité concurrentielle devrait rester stable, les grands producteurs équilibrant les ajouts de capacité avec la croissance de la demande, évitant ainsi la surproduction.

Leaders du secteur des résines à base d'eau

BASF

Dow

Arkema

Allnex Netherlands BV

Covestro AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Wanhua Chemical a lancé des produits de résine pour encres à base d'eau destinés à l'impression sur carton, papier et film. Le Wantipro 0831 offre opacité, performance coloristique, séchage rapide et stabilité au stockage à long terme. L'entreprise propose également des solutions pour les encres à base de papier et de film, ainsi que des primaires promoteurs d'adhérence à fort développement coloristique et forte adhérence.

- Novembre 2024 : BASF a ouvert une nouvelle ligne de production de dispersions à base d'eau à Heerenveen, aux Pays-Bas. Cette expansion augmente la capacité de production sans ajouter d'émissions de CO2, en utilisant l'infrastructure existante. La ligne booste la production de Joncryl et Acronal Pro. Joncryl, un polymère à base d'eau, est écologique et sûr pour une utilisation dans les emballages alimentaires, notamment dans les encres durables.

Portée du rapport mondial sur le marché des résines à base d'eau

La résine à base d'eau est un type de résine qui utilise l'eau comme solvant ou vecteur principal, remplaçant les solvants organiques, ce qui en fait une alternative respectueuse de l'environnement et à faible odeur par rapport aux résines traditionnelles.

Le marché des résines à base d'eau est segmenté par type, application et géographie. Par type de produit, le marché est segmenté en acrylique, polyuréthane, époxy, polyester, alkyde et autres. Par application, le marché est segmenté en peintures et revêtements, adhésifs et revêtements, encre et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché des résines à base d'eau dans 23 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (USD).

| Acrylique |

| Polyuréthane |

| Époxy |

| Polyester |

| Alkyde |

| Autres |

| Peintures et revêtements |

| Adhésifs et mastics |

| Encre |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Acrylique | |

| Polyuréthane | ||

| Époxy | ||

| Polyester | ||

| Alkyde | ||

| Autres | ||

| Par application | Peintures et revêtements | |

| Adhésifs et mastics | ||

| Encre | ||

| Autres applications | ||

| Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale actuelle du marché des résines à base d'eau ?

La taille du marché des résines à base d'eau devrait atteindre 48,76 milliards USD d'ici 2026.

Quelle région mène la croissance de la demande jusqu'en 2031 ?

La région Asie-Pacifique devrait croître à 4,12 % par an, le rythme le plus rapide parmi toutes les régions.

Quel type de résine se développe le plus rapidement ?

Les dispersions de polyuréthane devraient croître à un CAGR de 4,02 % jusqu'en 2031.

Quel est le principal moteur réglementaire de la conversion ?

Des limites de COV plus strictes en Chine, dans l'UE et en Californie suppriment les exemptions de solvants et imposent l'adoption de formulations à base d'eau.

Dernière mise à jour de la page le: