石油樹脂市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.99 十億米ドル |

| 市場規模 (2031) | 5.31 十億米ドル |

| 成長率 (2026 - 2031) | 5.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石油樹脂市場分析

石油樹脂市場規模は2025年に37億7,000万米ドルと評価され、2026年の39億9,000万米ドルから2031年には53億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.88%です。電子商取引の活発な活動により包装ラインが記録的な速度で稼働し続けており、ホットメルトおよび感圧接着剤の性能を高める粘着付与剤への需要が高まっています。インド、ベトナム、インドネシアにおけるインフラ投資は、高軟化点C5樹脂を配合した道路標示塗料の長期的な需要先を開拓しています。同時に、北米および欧州の接着剤配合業者は、衛生用途および食品接触製品向けに水素化・低VOC(揮発性有機化合物)グレードへの転換を進めており、コモディティセグメントにおける利益率圧力を相殺するプレミアムニッチを創出しています。アジアの統合生産者は大型クラッカーおよび樹脂ユニットを増設しており、地域価格を圧縮する一方で、スペシャルティグレードの潜在的な顧客基盤を拡大しています。

主要レポートのポイント

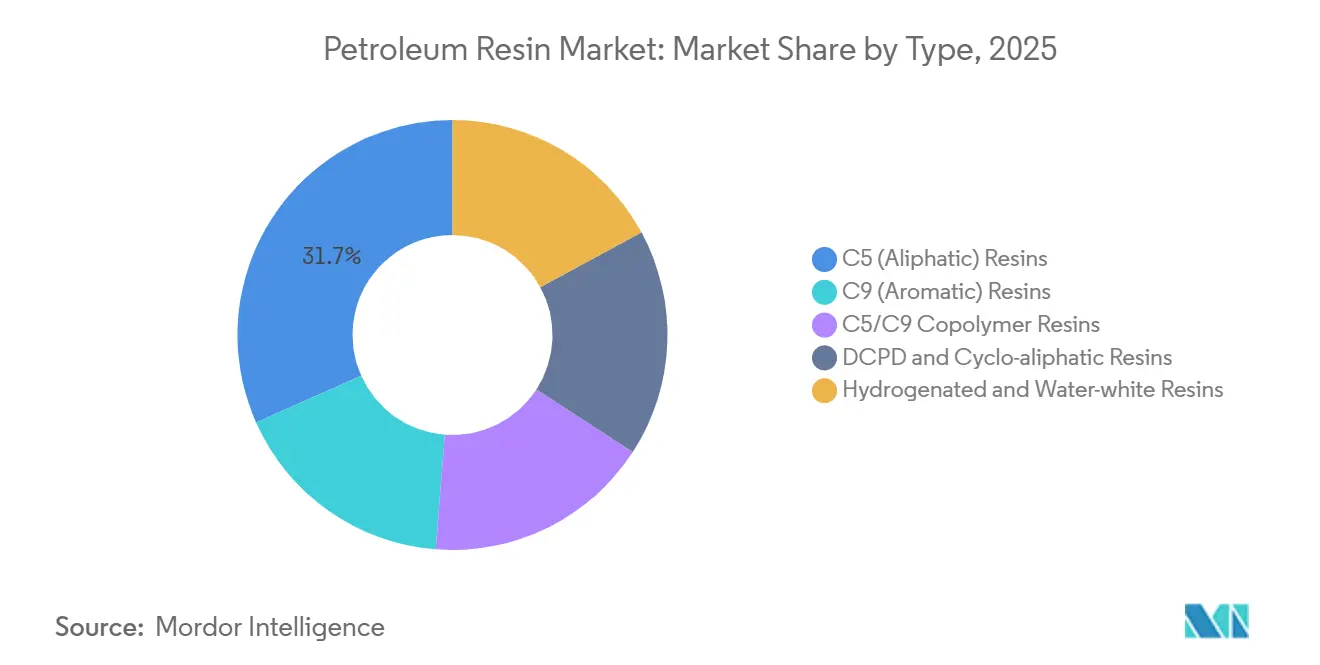

- タイプ別では、C5(脂肪族)樹脂が2025年に31.67%の収益シェアをリードしました。水素化・ウォーターホワイト樹脂は予測期間(2026年~2031年)に6.63%のCAGRで拡大する見込みです。

- 用途別では、ホットメルト接着剤が2025年の石油樹脂市場シェアの27.72%を占め、印刷インキおよびフレキシブル包装フィルムは予測期間(2026年~2031年)に6.90%のCAGRで拡大しています。

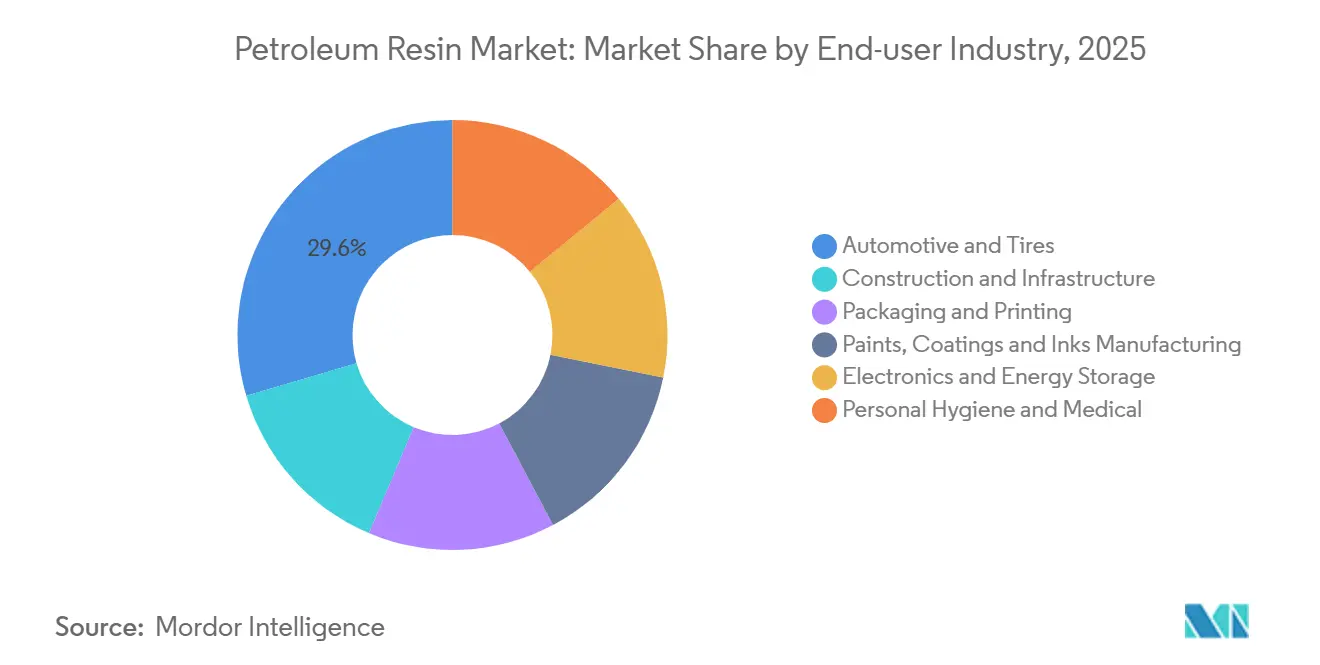

- エンドユーザー産業別では、自動車・タイヤが2025年収益の29.56%を占め、電子機器・エネルギー貯蔵は予測期間(2026年~2031年)に最高の予測CAGRである6.72%を記録する見込みです。

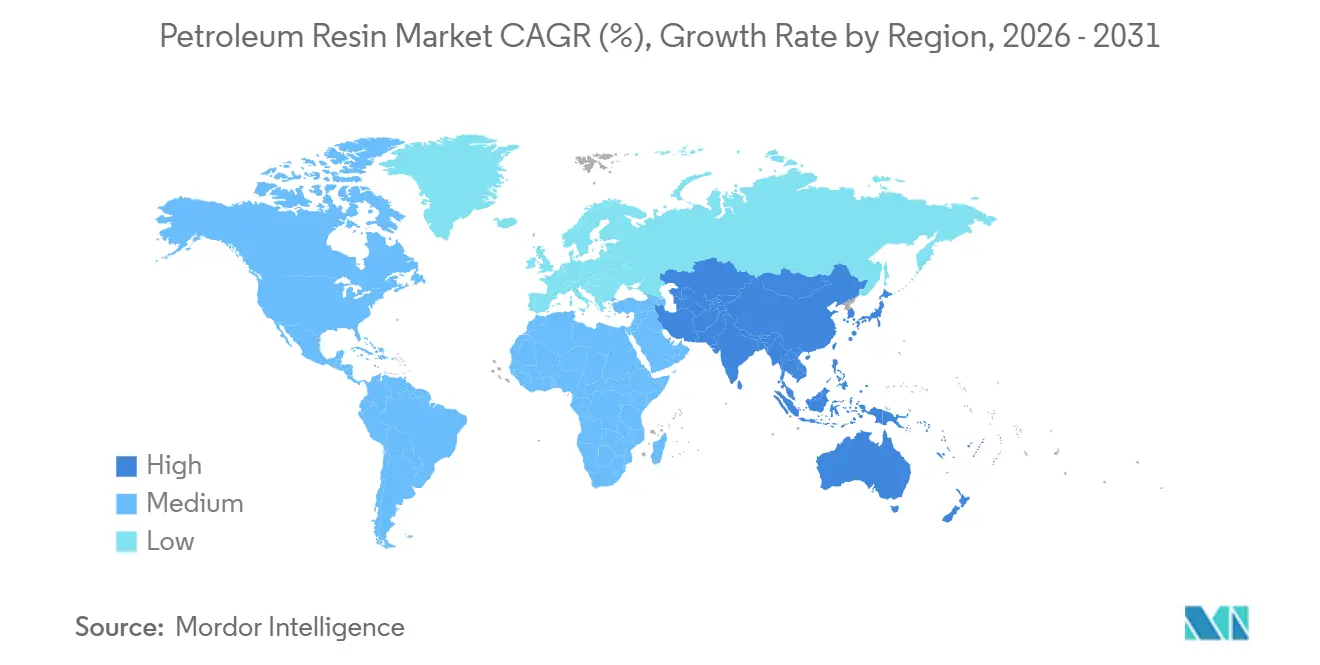

- 地域別では、アジア太平洋が2025年収益の45.63%のシェアを保有しており、この地域のシェアは予測期間(2026年~2031年)に6.88%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の石油樹脂市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引主導による感圧接着剤およびホットメルト接着剤への需要 | +1.2% | 世界全体、特にアジア太平洋および北米 | 短期(2年以内) |

| 南アジアおよび東南アジアにおけるインフラ整備 | +0.9% | インド、ベトナム、タイ、インドネシア | 中期(2年~4年) |

| アジア生産者による生産能力拡大による樹脂価格の低下 | +0.8% | 中国、韓国(世界的な波及効果あり) | 中期(2年~4年) |

| 水素化・低VOCグレードへの移行 | +0.7% | 北米、欧州連合、輸出志向のアジア | 長期(4年以上) |

| EV電池アノードバインダーにおける石油樹脂粘着付与剤の使用 | +0.5% | 中国、韓国、米国 | 長期(4年以上) |

| 混合C5先進リサイクルの商業化 | +0.3% | 北米、欧州連合のパイロットサイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

感圧接着剤およびホットメルト接着剤からの需要急増

オンラインショッピングチェーンが生み出す小包量は、炭化水素粘着付与剤を配合したホットメルトシステムに依存する高速包装ラインとともに増加しています。ウォーターホワイト水素化C5/C9コポリマーは、より薄いリサイクル可能フィルム上での粘着性を維持しながら、色調と臭気を最小限に抑えます[1]Exxon Mobil Chemical、「Escorez粘着付与剤樹脂」、exxonmobilchemical.com。スチレンブロックコポリマー感圧接着剤に関する剥離強度研究では、芳香族リッチなC9フラクションが一般的な40~60 phr配合量において熱安定性を約50℃向上させることが確認されています。電子商取引が世界的に拡大するにつれ、これらの性能向上は、稼働率とパッケージの美観を重視するコンバーターにとって原材料価格の変動を上回る価値をもたらします。

南アジアおよび東南アジアにおけるインフラブーム

インド、タイ、ベトナムの熱可塑性道路標示塗料は、熱帯の熱の下での迅速な硬化とアスファルト接着を確保するために、C5樹脂を10~22重量%使用しています。中国のサプライヤーである広東省ボーレは、AASHTO M249およびBS 3262規格を満たす1日200トンの生産量を輸出しており、国境を越えた規模と仕様の多様性を示しています。ASEAN全域の政府高速道路プログラムは、今後10年間で数千車線キロメートルを追加する予定であり、自動車や消費財のサイクルが軟化した場合でも安定した消費を確保しています。

アジア太平洋地域生産者による生産能力拡大

中国の「石油から化学品へ」の方針は精製所のストリームを高付加価値ポリマーに振り向けており、中国石油化工股份有限公司(Sinopec)は2025年に合成樹脂生産量を前年比9.71%増の2,204万トンに引き上げました。浙江石油化工の第1フェーズ高性能樹脂コンプレックスは、2025年後半に新たなLDPE/EVA、ABS、PMMAラインを追加し、下流の粘着付与剤工場が使用する原料の地域的な入手可能性を改善しました。供給の拡大はスポット価格を低下させ、配合業者が価格感応度の高い用途においてより高コストなテルペンやロジンエステルを代替することを可能にしています。

水素化・低VOCグレードへの移行

2026年半ばに施行された欧州連合のVOC規制は、接着剤クラス全体にわたって制限を強化し、コンバーターを残留芳香族を排除する完全水素化樹脂へと誘導しています。Rain CarbonのNOVARES pureシリーズはウォーターホワイトの透明性を提供し、おむつや女性用品における直接皮膚接触の資格を有しています。水素化改造コストはライン当たり200万~500万米ドルを追加しますが、食品接触グレードの15~25%のプレミアムは、規制市場をターゲットとするサプライヤーにとってその支出を正当化します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油およびナフサ原料コストの変動 | -1.1% | 世界全体、特にアジア太平洋で深刻 | 短期(2年以内) |

| VOCおよび臭気規制の強化 | -0.6% | 北米およびEUの施行 | 中期(2年~4年) |

| バイオベースのテルペンおよびロジン粘着付与剤との競争激化 | -0.4% | EU、北米、新興アジア | 長期(4年以上) |

| 中東の海上航路に対する地政学的リスク | -0.3% | 輸入依存のアジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原油およびナフサコストの変動

2026年3月にホルムズ海峡を通じた輸送が停滞した後、スポットナフサ価格はほぼ1,000米ドル/トンに急騰し、アジアのクラッカーは稼働率を60%以下に抑制せざるを得なくなりました[2]国際エネルギー機関、「石油市場レポート2026年4月」、iea.org。上流統合を持たない樹脂生産者は、C5/C9フラクションが希少になるにつれてマージンが5~8%縮小し、必要に応じてエタンやブタンに切り替えられる原料フレキシブル精製所の優位性が浮き彫りになりました。

VOCおよび臭気規制の強化

2026年半ばに施行されたEU指令は、低臭気・水素化粘着付与剤なしには多くの溶剤系接着剤が満たせない厳格な閾値を導入しました。水素化のための設備投資と第三者認証の継続的なコストは、小規模な地域生産者に最も重くのしかかり、世界的に統合された樹脂サプライヤーへの市場シェアの移行を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:水素化グレードがプレミアムを獲得する一方でC5樹脂が数量を維持

C5脂肪族樹脂は2025年の石油樹脂市場シェアで31.67%を維持しており、その手頃な価格と天然・合成ゴムとの相溶性を反映しています。水素化・ウォーターホワイト樹脂は数量は少ないものの、衛生用途および食品接触コンバーターがMOAH/MOSH制限を満たす無臭プロファイルを好むため、予測期間(2026年~2031年)に活発な6.63%のCAGRを記録しています。水素化能力を持たない生産者は、VOC法規制が芳香族リッチなC9樹脂の対象市場を狭める欧州において特に、この成長回廊を逃すリスクがあります。

LX-3100などの高Tg DCPD樹脂はEVタイヤで新境地を開拓しており、電池航続距離の延長に不可欠な転がり抵抗の改善をもたらしています。C5/C9コポリマーは、淡色と改善された凝集力のバランスをとるホットメルト包装接着剤の主力粘着付与剤であり続けています。精製所のDCPDストリームから得られるスペシャルティシクロ脂肪族樹脂は、135℃を超える環球法軟化点による熱安定性のおかげでプレミアム層を占め、スペシャルティテープや高温マスキング用途に使用されています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

用途別:印刷インキが基材の軽量化でホットメルト接着剤を上回る

ホットメルト接着剤は2025年に27.72%で需要ピラミッドの頂点に位置し、段ボールケースのシーリングや木工用途に支えられています。しかし、より軽量なモノマテリアルフィルムを追求するプリンターは、2031年までにこのコホートが総消費量の4分の1に達する可能性のある、インキおよびフレキシブル包装用途の予測6.90%のCAGRを牽引しています。このセグメントに供給する樹脂メーカーは、ラミネート接着強度を損なうことなく、均衡のとれた濡れ性と顔料分散性をもたらす分子量分布を調整する必要があります。

感圧接着剤は、粘着付与剤がおむつタブや医療用ドレープの剥離・せん断を微調整するポリマーリッチな構造への移行を続けています。ASEAN高速道路建設に支えられた道路標示塗料は、テルペン代替品に対する価格優位性が原油価格の下落時に拡大する中軟化点C5樹脂の安定した数量需要先であり続けています。ゴム配合、特にグリーンタイヤストックの粘着性は依然として相当量のトン数を消費していますが、タイヤ1本当たりの樹脂配合量を制限する効率化の進展に直面しています。

エンドユーザー産業別:電子機器・エネルギー貯蔵が急増する一方で自動車は成熟

自動車・タイヤは2025年の消費量の29.56%を占めましたが、このセグメントは現在、世界の自動車生産台数の横ばいを追っています。一方、半導体組立、EV電池工場、太陽光発電モジュールの接合は、予測期間(2026年~2031年)の電子機器・エネルギー貯蔵における6.72%のCAGRを支えています。これらの先進製造業向けの石油樹脂市場規模は、2031年までに2025年の基準値の3倍に達すると予測されています。コンバーターは、誘電体の完全性と熱サイクルを維持する低イオン不純物粘着付与剤を求めており、厳格なプロセス管理を持つサプライヤーに報いています。

建設用シーラントおよびコーティングは住宅着工件数とともに変動しますが、都市化がまだセメント消費を牽引している新興経済国では依然として重要です。衛生用コンバーターは無臭性能のために水素化グレードに忠実であり続け、完全認証サプライヤーに価格決定力をもたらす安定した収益源を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

アジア太平洋は世界需要の45.63%を占め、中国の大型精製所投資が豊富なC5およびC9ストリームを解放することで、予測期間(2026年~2031年)に最速の6.88%の拡大ペースをもたらすと期待されています。インドおよびASEANにおける政府支援の高速道路網は、熱可塑性道路標示塗料への定期的な入札を生み出し、輸出志向の製造業が減速した場合でも回復力のある最終用途を確保しています。中国の統合大手は地域の軽質留分余剰を利用して輸入品より低価格を提示しており、海外生産者は純度と規制適合性で差別化を迫られています。

北米は、2026年のナフサ急騰時にマージンを保護したエタンのコスト優位性を活用しています。ベイタウンでの最近の増設は、炭化水素粘着付与剤とシームレスに統合する高性能ポリマーを供給し、自社の下流需要を牽引しています。積極的な消費後プラスチックリサイクル義務は循環型C5フラクションへのアクセスを拡大し、企業の炭素目標と持続可能性の信頼性を一致させています。

欧州の成長は、低調な産業活動とコンプライアンスコストを引き上げる厳格なVOC上限により、世界平均を下回っています。しかし、プレミアム水素化樹脂は魅力的なマージンをもたらし、EN 71およびREACH規制を満たすサプライヤーは低価格輸入品に対してシェアを守っています。中東・アフリカおよびラテンアメリカは依然として初期段階にありますが、サムレフの石油化学コンプレックスへの転換などの精製所アップグレードが物流チェーンを短縮する地域化された原料プールを約束するところでは上昇余地を示しています。

競合状況

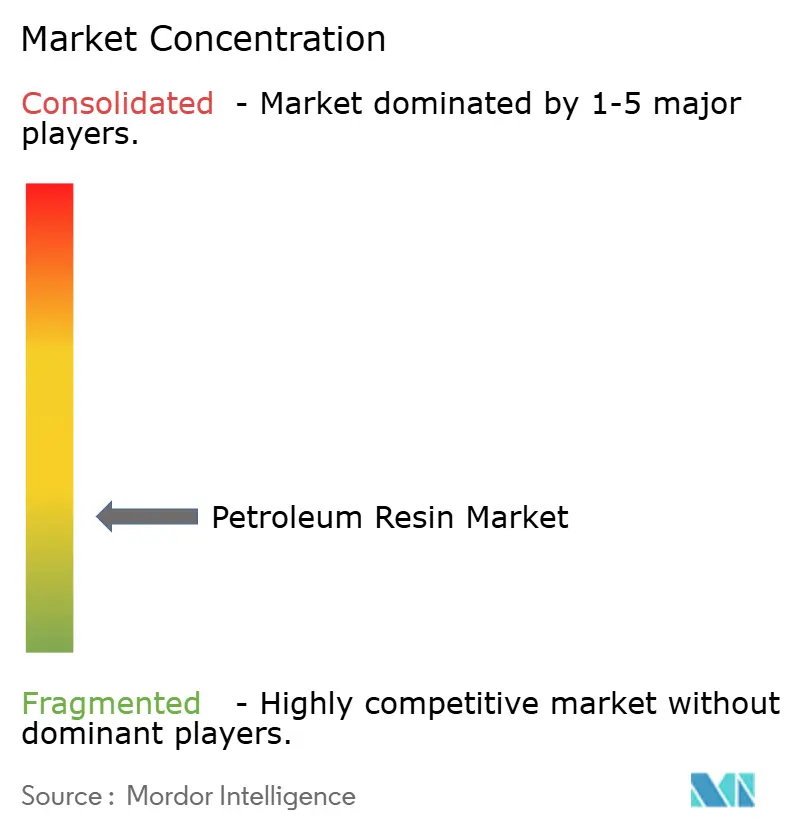

石油樹脂市場は断片化しています。アジアにおける現在の生産能力拡大の波がGDP成長の鈍化に直面すると、統合圧力は強まるでしょう。水素化能力とバイオハイブリッド能力の両方を欠く小規模な独立生産者は、買収対象となるか完全に撤退し、10年末までに市場がやや高い集中度に向かう可能性があります。

石油樹脂産業のリーダー企業

Exxon Mobil Corporation

Eastman Chemical Company

Kolon Industries Inc.

TotalEnergies

Idemitsu Kosan Co.,Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Exxon Mobil Corporationは2025年度のForm 10-Kにおいて、Proxxima樹脂ブレンド能力を3倍に拡大し、2030年までに年間20万トンに生産を拡大する計画を開示しました。Proxximaはポリオレフィン熱硬化性樹脂であり、建設、コーティング、輸送などの用途向けに設計されています。

- 2025年12月:Exxon Mobil Corporation、Saudi Aramco、Samrefは、サウジアラビアのヤンブーにあるSamref精製所を統合石油化学コンプレックスにアップグレードする協定に署名しました。このプロジェクトは、高品質留出物および化学品の生産強化、エネルギー効率の改善、排出量削減を目的としています。これにより石油樹脂の生産量が増加する可能性があります。

世界の石油樹脂市場レポートの調査範囲

石油樹脂(炭化水素樹脂)は、石油分解副産物から得られる熱可塑性樹脂であり、接着剤、コーティング、インキ、ゴムにおける粘着付与剤、バインダー、改質剤として広く使用されています。

石油樹脂市場は、タイプ別、用途別、エンドユーザー産業別、地域別に区分されています。タイプ別では、C5(脂肪族)樹脂、C9(芳香族)樹脂、C5/C9コポリマー樹脂、DCPDおよびシクロ脂肪族樹脂、水素化・ウォーターホワイト樹脂に区分されています。用途別では、感圧接着剤、ホットメルト接着剤、ゴム配合・タイヤ、道路標示塗料・工業用コーティング、印刷インキ・フレキシブル包装フィルム、EV電池バインダーに区分されています。エンドユーザー産業別では、建設・インフラ、自動車・タイヤ、包装・印刷、塗料・コーティング・インキ製造、電子機器・エネルギー貯蔵、個人衛生・医療に区分されています。本レポートは、主要地域の17カ国における石油樹脂の市場規模と予測も対象としています。市場規模と予測は金額ベース(米ドル)で提供されています。

| C5(脂肪族)樹脂 |

| C9(芳香族)樹脂 |

| C5/C9コポリマー樹脂 |

| DCPDおよびシクロ脂肪族樹脂 |

| 水素化・ウォーターホワイト樹脂 |

| 感圧接着剤 |

| ホットメルト接着剤 |

| ゴム配合・タイヤ |

| 道路標示塗料・工業用コーティング |

| 印刷インキ・フレキシブル包装フィルム |

| EV電池バインダー |

| 建設・インフラ |

| 自動車・タイヤ |

| 包装・印刷 |

| 塗料・コーティング・インキ製造 |

| 電子機器・エネルギー貯蔵 |

| 個人衛生・医療 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | C5(脂肪族)樹脂 | |

| C9(芳香族)樹脂 | ||

| C5/C9コポリマー樹脂 | ||

| DCPDおよびシクロ脂肪族樹脂 | ||

| 水素化・ウォーターホワイト樹脂 | ||

| 用途別 | 感圧接着剤 | |

| ホットメルト接着剤 | ||

| ゴム配合・タイヤ | ||

| 道路標示塗料・工業用コーティング | ||

| 印刷インキ・フレキシブル包装フィルム | ||

| EV電池バインダー | ||

| エンドユーザー産業別 | 建設・インフラ | |

| 自動車・タイヤ | ||

| 包装・印刷 | ||

| 塗料・コーティング・インキ製造 | ||

| 電子機器・エネルギー貯蔵 | ||

| 個人衛生・医療 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年の石油樹脂市場の予測値はいくらですか?

石油樹脂市場規模は2025年に37億7,000万米ドルと評価され、2026年の39億9,000万米ドルから2031年には53億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.88%です。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋は、インフラ支出と新たな樹脂生産能力により、予測期間(2026年~2031年)に6.88%のCAGRで拡大する見込みです。

水素化樹脂が人気を集めている理由は何ですか?

低VOC規制と衛生用途は、水素化によってのみ得られるウォーターホワイトで無臭のグレードを好みます。

電子商取引のトレンドは需要にどのような影響を与えていますか?

小包量の増加により、迅速でクリーンな接合のために炭化水素粘着付与剤に依存する感圧接着剤およびホットメルト接着剤が必要とされています。

最終更新日: