Erdölharzmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.99 Milliarden US-Dollar |

| Marktgröße (2031) | 5.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Erdölharzmarkt Analyse von Mordor Intelligence

Die Marktgröße für Erdölharze wurde im Jahr 2025 auf 3,77 Milliarden USD geschätzt und soll von 3,99 Milliarden USD im Jahr 2026 auf 5,31 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,88 % während des Prognosezeitraums (2026–2031). Robuste E-Commerce-Aktivitäten halten Verpackungslinien mit Rekordgeschwindigkeiten in Betrieb und steigern die Nachfrage nach Klebrigmachern, die die Leistung von Schmelz- und Haftklebstoffen verbessern. Infrastrukturinvestitionen in Indien, Vietnam und Indonesien eröffnen langfristige Absatzmöglichkeiten für Straßenmarkierungsfarben, die C5-Harze mit hohem Erweichungspunkt enthalten. Gleichzeitig wechseln Klebstoffformulierungsunternehmen in Nordamerika und Europa zu hydrierten, VOC-armen (flüchtige organische Verbindungen) Qualitäten für Hygiene- und lebensmittelkontaktgeeignete Produkte, was eine Premiumnische schafft, die den Margendruck in Commodity-Segmenten ausgleicht. Integrierte Produzenten in Asien bauen große Cracker- und Harzeinheiten auf, die die regionalen Preise senken, aber auch die adressierbare Kundenbasis für Spezialqualitäten erweitern.

Wichtigste Erkenntnisse des Berichts

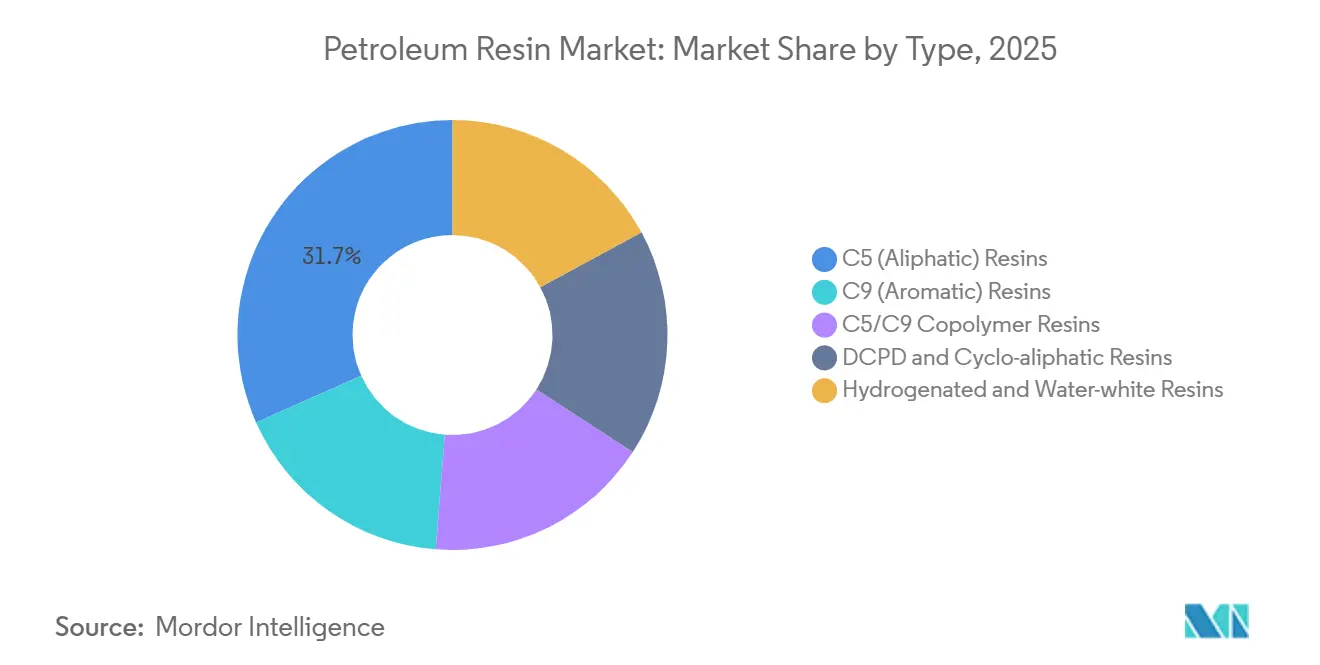

- Nach Typ führten C5 (aliphatische) Harze mit einem Umsatzanteil von 31,67 % im Jahr 2025; hydrierte und wasserklare Harze werden voraussichtlich mit einer CAGR von 6,63 % während des Prognosezeitraums (2026–2031) wachsen.

- Nach Anwendung entfielen Schmelzklebstoffe auf 27,72 % des Marktanteils für Erdölharze im Jahr 2025, während Druckfarben und flexible Verpackungsfolien mit einer CAGR von 6,90 % während des Prognosezeitraums (2026–2031) wachsen.

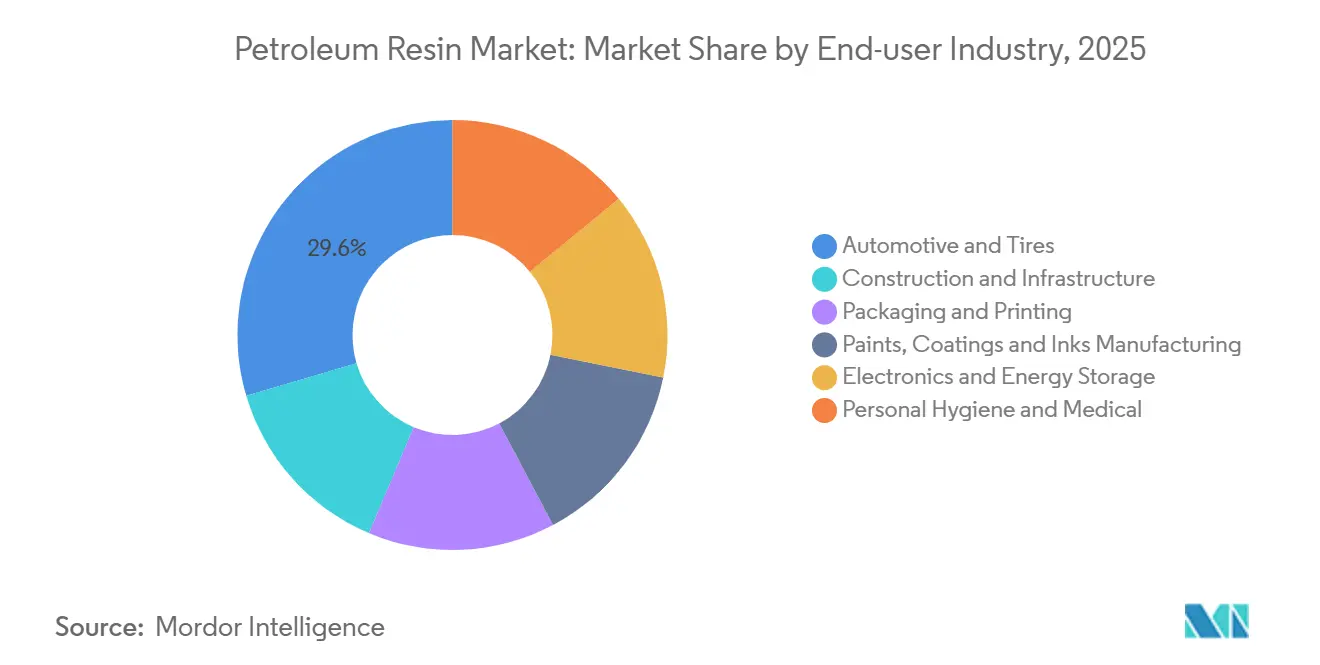

- Nach Endverbraucherbranche entfielen auf Automobil und Reifen 29,56 % des Umsatzes im Jahr 2025, während Elektronik und Energiespeicherung voraussichtlich die höchste prognostizierte CAGR von 6,72 % während des Prognosezeitraums (2026–2031) verzeichnen werden.

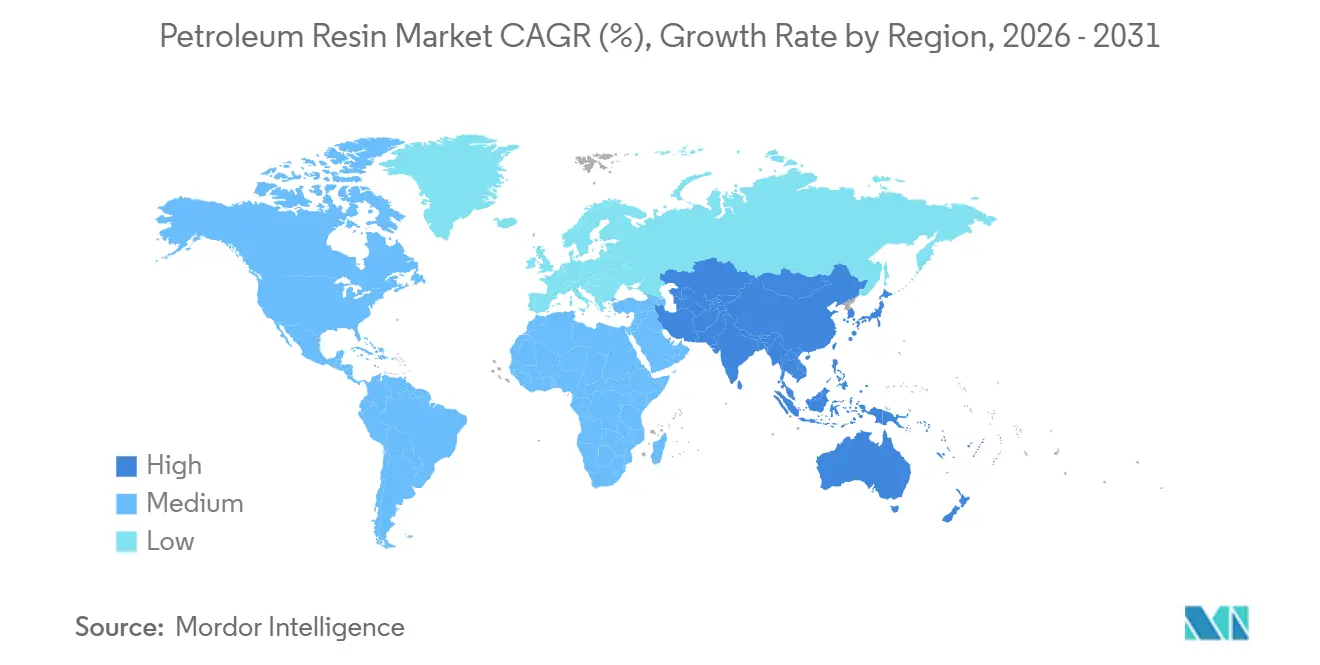

- Nach Geografie hielt Asien-Pazifik einen Anteil von 45,63 % am Umsatz 2025, und dieser Anteil der Region soll während des Prognosezeitraums (2026–2031) mit einer CAGR von 6,88 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Erdölharzmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch E-Commerce getriebene Nachfrage nach Haft- und Schmelzklebstoffen | +1.2% | Global, am stärksten in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturausbau in Süd- und Südostasien | +0.9% | Indien, Vietnam, Thailand, Indonesien | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterung durch asiatische Produzenten mit sinkenden Harzpreisen | +0.8% | China, Südkorea mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Wechsel zu hydrierten, VOC-armen Qualitäten | +0.7% | Nordamerika, Europäische Union, exportorientiertes Asien | Langfristig (≥ 4 Jahre) |

| Einsatz von Erdölharz-Klebrigmachern in EV-Batterieanodenbindemitteln | +0.5% | China, Südkorea, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Kommerzialisierung des gemischten C5-Fortschrittsrecyclings | +0.3% | Nordamerika, Pilotstandorte der Europäischen Union | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus dem Bereich Haft- und Schmelzklebstoffe

Paketmengen aus Online-Handelsketten sowie Hochgeschwindigkeitsverpackungslinien, die auf Schmelzsysteme angewiesen sind, die mit Kohlenwasserstoff-Klebrigmachern formuliert werden. Wasserklare hydrierte C5/C9-Copolymere erhalten die Klebrigkeit auf dünneren recycelbaren Folien und halten dabei Farbe und Geruch minimal[1]Exxon Mobil Chemical, "Escorez Klebrigmacher-Harze," exxonmobilchemical.com. Schälfestigkeitsstudien an druckempfindlichen Styrol-Blockcopolymeren bestätigen, dass aromatreiche C9-Fraktionen die thermische Stabilität bei üblichen Beladungen von 40–60 phr um fast 50 °C erhöhen. Da der E-Commerce weltweit expandiert, überwiegen diese Leistungsgewinne die Rohstoffpreisschwankungen für Verarbeiter, die Betriebszeit und Verpackungsästhetik schätzen.

Infrastrukturboom in Süd- und Südostasien

Thermoplastische Straßenmarkierungsfarben in Indien, Thailand und Vietnam verwenden C5-Harze mit 10–22 Gew.-%, um eine schnelle Aushärtung und Asphaltadhäsion unter tropischer Hitze zu gewährleisten. Der chinesische Lieferant Guangdong Bole exportiert eine Tagesproduktion von 200 Tonnen, die den Standards AASHTO M249 und BS 3262 entspricht, was die grenzüberschreitende Skalierung und Spezifikationsvielfalt veranschaulicht. Staatliche Autobahnprogramme in der ASEAN sind in diesem Jahrzehnt auf die Hinzufügung von Tausenden von Fahrspurkilometern ausgelegt, was einen konsistenten Verbrauch sichert, selbst wenn Automobil- oder Konsumgüterzyklen nachlassen.

Kapazitätserweiterung durch Produzenten im Asien-Pazifik-Raum

Chinas Agenda „Öl zu Chemikalien” leitet Raffinerieströme in hochwertige Polymere um, und Sinopec steigerte die Produktion synthetischer Harze im Jahr 2025 um 9,71 % im Jahresvergleich auf 22,04 Millionen Tonnen. Der Hochleistungsharz-Komplex der ersten Phase von Zhejiang Petrochemical fügte Ende 2025 neue LDPE/EVA-, ABS- und PMMA-Linien hinzu und verbesserte die regionale Verfügbarkeit von Rohstoffen, die von nachgelagerten Klebrigmacher-Werken verwendet werden. Ein breiteres Angebot senkt die Spotpreise und ermöglicht es Formulierungsunternehmen, kostspieligere Terpen- oder Kolophoniumester in preissensiblen Anwendungen zu ersetzen.

Wechsel zu hydrierten, VOC-armen Qualitäten

EU-VOC-Vorschriften, die Mitte 2026 in Kraft traten, verschärfen die Grenzwerte für Klebstoffklassen und lenken Verarbeiter zu vollständig hydrierten Harzen, die Restaromaten eliminieren. Die NOVARES-Pure-Serie von Rain Carbon bietet wasserklare Transparenz und ist für den direkten Hautkontakt in Windeln und Damenpflegeprodukten zugelassen. Hydrierungsumrüstungskosten fügen 2–5 Millionen USD pro Linie hinzu, doch Aufschläge von 15–25 % für lebensmittelkontaktgeeignete Qualitäten rechtfertigen die Ausgaben für Lieferanten, die regulierte Märkte anvisieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohöl- und Naphtha-Rohstoffkosten | -1.1% | Global, am stärksten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der VOC- und Geruchsvorschriften | -0.6% | Durchsetzung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch biobasierte Terpen- und Kolophonium-Klebrigmacher | -0.4% | EU, Nordamerika; aufstrebendes Asien | Langfristig (≥ 4 Jahre) |

| Geopolitisches Risiko für Seeverbindungen im Nahen Osten | -0.3% | Importabhängiger Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohöl- und Naphtha-Kosten

Spot-Naphtha stieg im März 2026 auf fast 1.000 USD/Tonne, nachdem die Schifffahrt durch die Straße von Hormus ins Stocken geriet und asiatische Cracker gezwungen wurden, die Auslastung unter 60 % zu drosseln[2]Internationale Energieagentur, "Ölmarktbericht April 2026," iea.org. Harzproduzenten ohne vorgelagerte Integration verzeichneten eine Margenkontraktion von 5–8 %, da C5/C9-Fraktionen knapp wurden, was den Vorteil von Raffinerien mit flexibler Rohstoffversorgung unterstreicht, die bei Bedarf auf Ethan oder Butan umstellen können.

Strenge VOC- und Geruchsvorschriften

EU-Richtlinien, die Mitte 2026 in Kraft traten, führten strenge Grenzwerte ein, die viele lösungsmittelbasierte Klebstoffe ohne geruchsarme, hydrierte Klebrigmacher nicht erfüllen können. Kapitalaufwendungen für die Hydrierung und die laufenden Kosten für Drittanbieter-Zertifizierungen belasten vor allem kleine regionale Produzenten am stärksten und beschleunigen die Marktanteilsverschiebung hin zu global integrierten Harzlieferanten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Hydrierte Qualitäten erobern das Premiumsegment, während C5-Harze das Volumen verteidigen

C5-aliphatische Harze hielten im Jahr 2025 einen Anteil von 31,67 % am Erdölharzmarkt, was ihre Erschwinglichkeit und Kompatibilität mit Natur- und Synthesekautschuk widerspiegelt. Hydrierte und wasserklare Harze, obwohl mengenmäßig geringer, verzeichnen für den Prognosezeitraum (2026–2031) eine lebhafte CAGR von 6,63 %, da Hygiene- und lebensmittelkontaktgeeignete Verarbeiter geruchsfreie Profile bevorzugen, die MOAH/MOSH-Grenzwerte erfüllen. Produzenten ohne Hydrierungskapazität riskieren, diesen Wachstumskorridor zu verpassen, insbesondere in Europa, wo VOC-Gesetzgebung den adressierbaren Pool für aromatreiche C9-Harze einschränkt.

Hochglas-DCPD-Harze wie LX-3100 erschließen neue Anwendungsgebiete in EV-Reifen und liefern Rollwiderstandsgewinne, die für die Verlängerung der Batteriereichweite entscheidend sind. C5/C9-Copolymere bleiben die bewährten Klebrigmacher für Schmelzklebstoffe in der Verpackung und balancieren helle Farbe mit verbesserter Kohäsion. Spezielle cycloaliphatische Harze, die aus DCPD-Strömen der Raffinerie gewonnen werden, besetzen ein Premiumsegment dank thermischer Stabilität, die Erweichungspunkte nach Ring-und-Kugel-Methode von über 135 °C übertrifft, und bedienen Spezialklebebänder und Hochtemperatur-Maskierungsanwendungen.

Nach Anwendung: Druckfarben überholen Schmelzklebstoffe durch Substraterleichterung

Schmelzklebstoffe standen mit 27,72 % im Jahr 2025 an der Spitze der Nachfragepyramide, gestützt durch die Versiegelung von Wellpappkartons und die Holzverarbeitung. Doch Drucker, die leichtere Monomaterial-Folien anstreben, steuern eine prognostizierte CAGR von 6,90 % für Farb- und flexible Verpackungsanwendungen, die diese Gruppe bis 2031 auf ein Viertel des Gesamtverbrauchs heben könnte. Harzproduzenten, die dieses Segment beliefern, müssen die Molekulargewichtsverteilung so anpassen, dass eine ausgewogene Benetzbarkeit und Pigmentdispersion erzielt wird, ohne die Laminierungshaftfestigkeit zu beeinträchtigen.

Haftklebstoffe wechseln weiterhin zu polymerreichen Konstruktionen, bei denen Klebrigmacher Schäl- und Schereigenschaften in Windellaschen und medizinischen Abdecktüchern feinabstimmen. Straßenmarkierungsfarben, angetrieben durch ASEAN-Autobahnbauten, bleiben eine stetige Volumensenke für C5-Harze mit mittlerem Erweichungspunkt, deren Preisvorteil gegenüber Terpenalternativen zunimmt, wenn Rohöl zurückgeht. Die Kautschukverarbeitung, insbesondere die Klebrigkeit von Grünreifenmischungen, verbraucht noch immer beträchtliche Mengen, sieht sich jedoch Effizienzgewinnen gegenüber, die die Harzbeladung pro Reifen begrenzen.

Nach Endverbraucherbranche: Elektronik und Energiespeicherung steigen, während Automobil reift

Automobil und Reifen machten 29,56 % des Absatzes im Jahr 2025 aus, aber das Segment verfolgt nun stagnierende globale Fahrzeugproduktionszahlen. Umgekehrt stützen Halbleitermontage, EV-Batteriewerke und die Verklebung von Photovoltaikmodulen eine CAGR von 6,72 % während des Prognosezeitraums (2026–2031) für Elektronik und Energiespeicherung. Die auf diese fortgeschrittenen Fertigungsbereiche ausgerichtete Erdölharzmarktgröße soll bis 2031 das Dreifache der Basis von 2025 erreichen. Verarbeiter suchen nach Klebrigmachern mit geringen ionischen Verunreinigungen, die die dielektrische Integrität und thermische Wechselbelastung aufrechterhalten, und belohnen Lieferanten mit strenger Prozesskontrolle.

Baustoffe und Beschichtungen schwanken mit den Wohnungsbaubeginnen, bleiben jedoch in Schwellenländern, in denen die Urbanisierung den Zementverbrauch noch immer antreibt, von entscheidender Bedeutung. Hygieneverarbeiter bleiben hydrierten Qualitäten für geruchsfreie Leistung treu und halten einen stabilen Einnahmestrom aufrecht, der vollständig zertifizierten Lieferanten Preissetzungsmacht verleiht.

Geografische Analyse

Asien-Pazifik beherrscht 45,63 % der globalen Nachfrage und soll während des Prognosezeitraums (2026–2031) das schnellste Expansionstempo von 6,88 % liefern, da Mega-Raffinerieninvestitionen in China reichlich C5- und C9-Ströme erschließen. Staatlich geförderte Schnellstraßennetze in Indien und der ASEAN schaffen wiederkehrende Aufträge für thermoplastische Straßenmarkierungsfarben und sichern eine widerstandsfähige Endnutzung, selbst wenn die exportorientierte Fertigung nachlässt. Integrierte chinesische Großunternehmen nutzen lokale Leichtendüberschüsse, um Importe zu unterbieten, und zwingen ausländische Produzenten, sich durch Reinheit und regulatorische Konformität zu differenzieren.

Nordamerika nutzt den Ethan-Kostenvorteil, der die Margen während des Naphtha-Anstiegs 2026 schützte. Jüngste Erweiterungen in Baytown liefern Hochleistungspolymere, die sich nahtlos in Kohlenwasserstoff-Klebrigmacher integrieren und die nachgelagerte Eigenbedarfsnachfrage ankurbeln. Aggressive Recyclingpflichten für Post-Consumer-Kunststoffe erweitern den Zugang zu zirkulären C5-Fraktionen und bringen Nachhaltigkeitsnachweise mit unternehmerischen Kohlenstoffzielen in Einklang.

Das europäische Wachstum liegt aufgrund gedämpfter Industrieaktivität und strengerer VOC-Obergrenzen, die die Compliance-Kosten erhöhen, unter dem globalen Durchschnitt. Allerdings erzielen Premium-hydrierte Harze attraktive Margen, und Lieferanten, die EN 71- und REACH-Beschränkungen erfüllen, verteidigen ihren Anteil gegenüber günstigeren Importen. Naher Osten und Afrika sowie Lateinamerika bleiben noch im Entstehen, zeigen jedoch Aufwärtspotenzial, wo Raffinerieaufrüstungen, wie die Umwandlung von Samref in einen petrochemischen Komplex, lokalisierte Rohstoffpools versprechen, die Logistikketten verkürzen.

Wettbewerbslandschaft

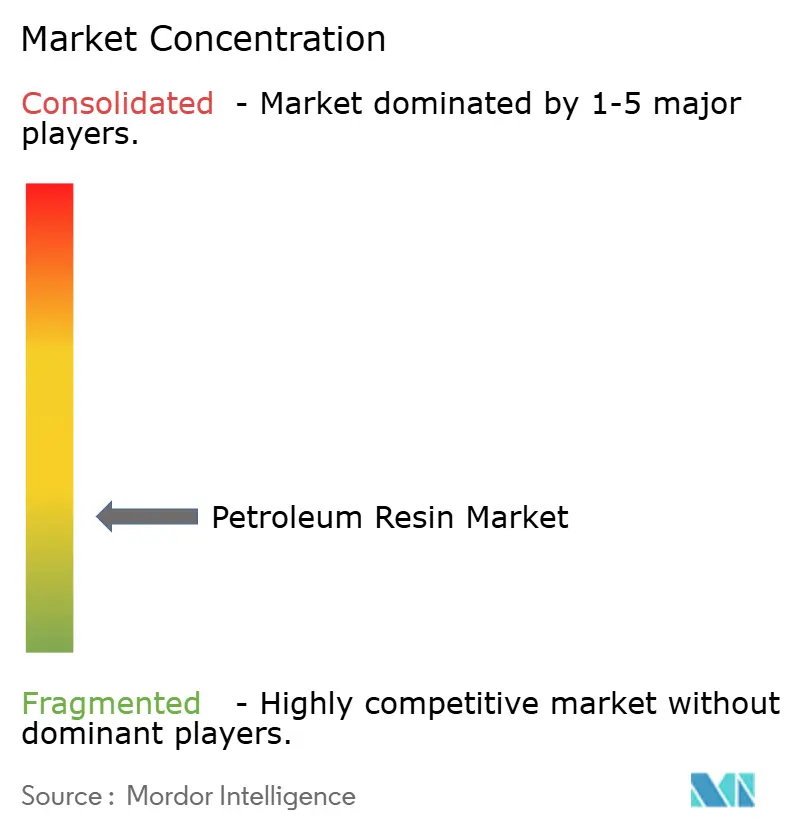

Der Erdölharzmarkt ist fragmentiert. Der Konsolidierungsdruck wird sich verstärken, sobald die aktuelle Kapazitätswelle in Asien auf ein moderates BIP-Wachstum trifft. Kleinere, eigenständige Produzenten, denen sowohl Hydrierungs- als auch Bio-Hybrid-Kapazitäten fehlen, könnten zu Übernahmezielen werden oder ganz ausscheiden, was den Markt bis Ende des Jahrzehnts zu einer etwas höheren Konzentration drängt.

Marktführer in der Erdölharzbranche

Exxon Mobil Corporation

Eastman Chemical Company

Kolon Industries Inc.

TotalEnergies

Idemitsu Kosan Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: In seinem Formular 10-K für das Geschäftsjahr 2025 gab Exxon Mobil Corporation bekannt, dass es die Proxxima-Harzblendkapazität verdreifacht hat und plant, die Produktion bis 2030 auf jährlich 200.000 Tonnen zu skalieren. Proxxima, ein Polyolefin-Duroplastharz, ist für Anwendungen wie Bau, Beschichtungen und Transport konzipiert.

- Dezember 2025: Exxon Mobil Corporation, Saudi Aramco und Samref unterzeichneten eine Vereinbarung zur Aufrüstung der Samref-Raffinerie in Yanbu, Saudi-Arabien, zu einem integrierten petrochemischen Komplex. Das Projekt zielt darauf ab, die Produktion hochwertiger Destillate und Chemikalien zu steigern, die Energieeffizienz zu verbessern und Emissionen zu reduzieren. Dies könnte zu einer Steigerung der Erdölharzproduktion führen.

Globaler Erdölharzmarkt Berichtsumfang

Erdölharz (Kohlenwasserstoffharz) ist ein thermoplastisches Harz, das aus Nebenprodukten der Erdölspaltung gewonnen wird und als Klebrigmacher, Bindemittel und Modifikator in Klebstoffen, Beschichtungen, Druckfarben und Kautschuk weit verbreitet eingesetzt wird.

Der Erdölharzmarkt ist nach Typ, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in C5 (aliphatische) Harze, C9 (aromatische) Harze, C5/C9-Copolymerharze, DCPD und cycloaliphatische Harze sowie hydrierte und wasserklare Harze segmentiert. Nach Anwendung in Haftklebstoffe, Schmelzklebstoffe, Kautschukverarbeitung und Reifen, Straßenmarkierungsfarben und Industriebeschichtungen, Druckfarben und flexible Verpackungsfolien sowie EV-Batteriebindemittel. Nach Endverbraucherbranche ist der Markt in Bau und Infrastruktur, Automobil und Reifen, Verpackung und Druck, Farben, Beschichtungen und Druckfarbenherstellung, Elektronik und Energiespeicherung sowie persönliche Hygiene und Medizin segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Erdölharze in 17 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| C5 (aliphatische) Harze |

| C9 (aromatische) Harze |

| C5/C9-Copolymerharze |

| DCPD und cycloaliphatische Harze |

| Hydrierte und wasserklare Harze |

| Haftklebstoffe |

| Schmelzklebstoffe |

| Kautschukverarbeitung und Reifen |

| Straßenmarkierungsfarben und Industriebeschichtungen |

| Druckfarben und flexible Verpackungsfolien |

| EV-Batteriebindemittel |

| Bau und Infrastruktur |

| Automobil und Reifen |

| Verpackung und Druck |

| Farben, Beschichtungen und Druckfarbenherstellung |

| Elektronik und Energiespeicherung |

| Persönliche Hygiene und Medizin |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | C5 (aliphatische) Harze | |

| C9 (aromatische) Harze | ||

| C5/C9-Copolymerharze | ||

| DCPD und cycloaliphatische Harze | ||

| Hydrierte und wasserklare Harze | ||

| Nach Anwendung | Haftklebstoffe | |

| Schmelzklebstoffe | ||

| Kautschukverarbeitung und Reifen | ||

| Straßenmarkierungsfarben und Industriebeschichtungen | ||

| Druckfarben und flexible Verpackungsfolien | ||

| EV-Batteriebindemittel | ||

| Nach Endverbraucherbranche | Bau und Infrastruktur | |

| Automobil und Reifen | ||

| Verpackung und Druck | ||

| Farben, Beschichtungen und Druckfarbenherstellung | ||

| Elektronik und Energiespeicherung | ||

| Persönliche Hygiene und Medizin | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Erdölharzmarkt im Jahr 2031 erreichen?

Die Marktgröße für Erdölharze wurde im Jahr 2025 auf 3,77 Milliarden USD geschätzt und soll von 3,99 Milliarden USD im Jahr 2026 auf 5,31 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,88 % während des Prognosezeitraums (2026–2031).

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik soll während des Prognosezeitraums (2026–2031) mit einer CAGR von 6,88 % wachsen, bedingt durch Infrastrukturausgaben und neue Harzkapazitäten.

Warum gewinnen hydrierte Harze an Beliebtheit?

VOC-arme Vorschriften und Hygieneanwendungen bevorzugen wasserklare, geruchsfreie Qualitäten, die nur durch Hydrierung erhältlich sind.

Wie beeinflussen E-Commerce-Trends die Nachfrage?

Höhere Paketmengen erfordern Haft- und Schmelzklebstoffe, die auf Kohlenwasserstoff-Klebrigmacher für schnelle, saubere Verklebung angewiesen sind.

Seite zuletzt aktualisiert am: