Taille et Part du Marché du Commerce Électronique des Soins pour Animaux de Compagnie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

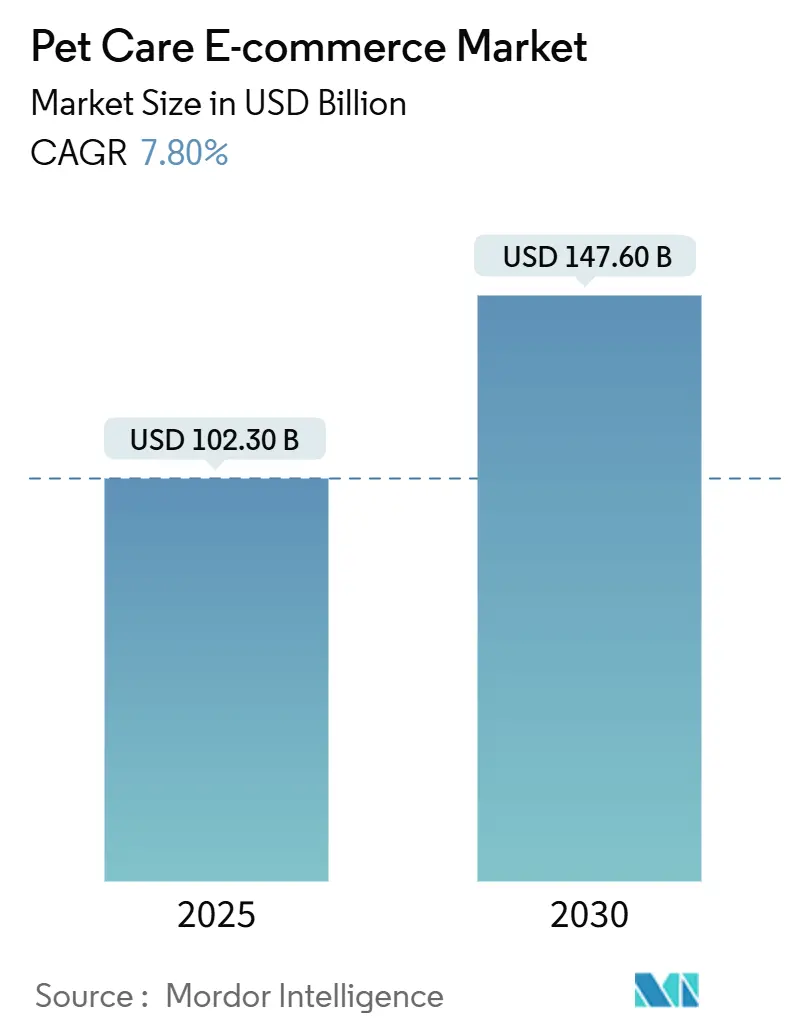

| Taille du Marché (2025) | 102.30 Milliards de dollars |

| Taille du Marché (2030) | 147.60 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Commerce Électronique des Soins pour Animaux de Compagnie par Mordor Intelligence

La taille du marché du commerce électronique des soins pour animaux de compagnie s'élevait à 102,3 milliards USD en 2025 et devrait atteindre 147,6 milliards USD en 2030, progressant à un CAGR de 7,8 % sur la période. L'adoption numérique soutenue, la résilience des dépenses premium pour animaux de compagnie et la forte progression des abonnements sous-tendent cette croissance. Les consommateurs continuent de considérer leurs animaux comme des membres de la famille, maintenant leurs budgets discrétionnaires pour animaux de compagnie même en période de difficultés macroéconomiques, comme en témoignent 80 % des propriétaires chinois qui ont maintenu ou augmenté leurs dépenses après la pandémie. L'Amérique du Nord génère actuellement les revenus les plus élevés, tandis que l'Asie-Pacifique s'accélère le plus rapidement, grâce à la croissance des populations urbaines d'animaux de compagnie et à la pénétration des smartphones. L'intensité concurrentielle s'accentue à mesure que les détaillants traditionnels développent des services vétérinaires omnicanaux et que les spécialistes en ligne purs approfondissent leurs programmes de livraison automatique. Des opportunités structurelles émergent dans la télésanté, la nutrition guidée par l'IA et les emballages recyclables, compensant en partie les pressions liées à la logistique du dernier kilomètre et aux guerres de prix sur les places de marché.

Principaux Enseignements du Rapport

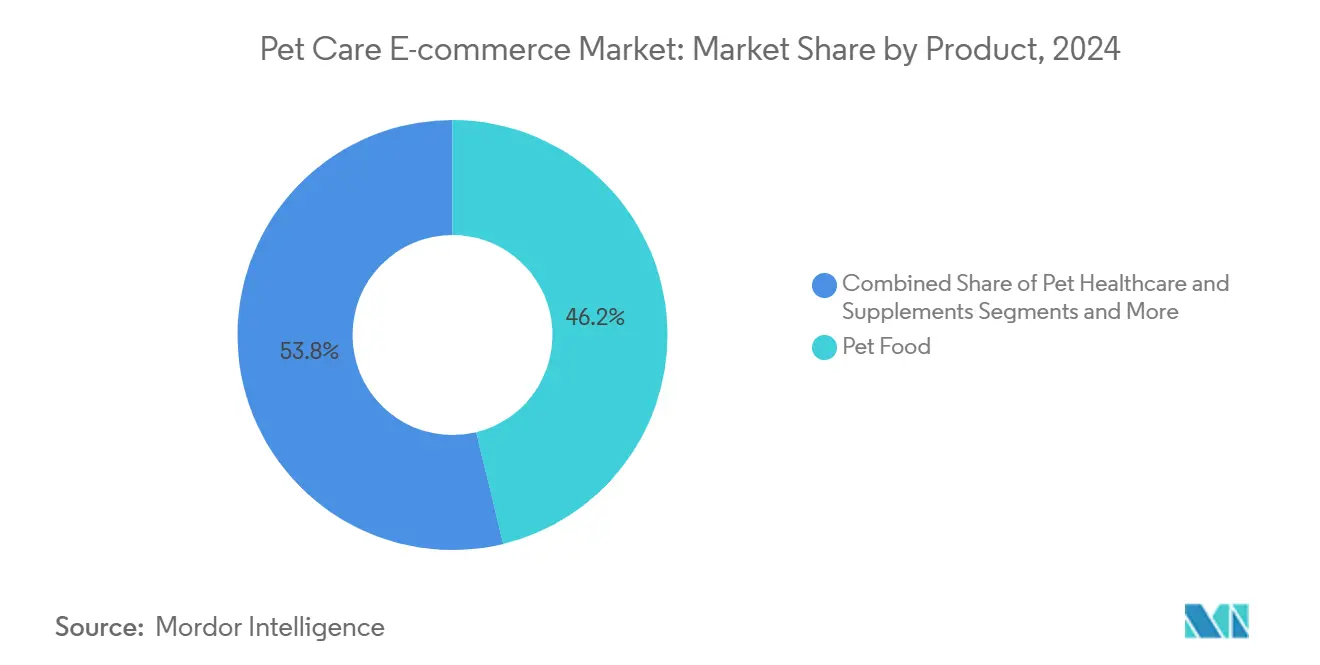

- Par type de produit, l'alimentation pour animaux représentait 46,2 % de la part du marché du commerce électronique des soins pour animaux de compagnie en 2024, tandis que la santé et les compléments alimentaires enregistraient le CAGR le plus élevé de 12,8 % jusqu'en 2030.

- Par type d'animal, les chiens détenaient 56,5 % de la taille du marché du commerce électronique des soins pour animaux de compagnie en 2024, tandis que les chats devraient progresser à un CAGR de 9,4 % jusqu'en 2030.

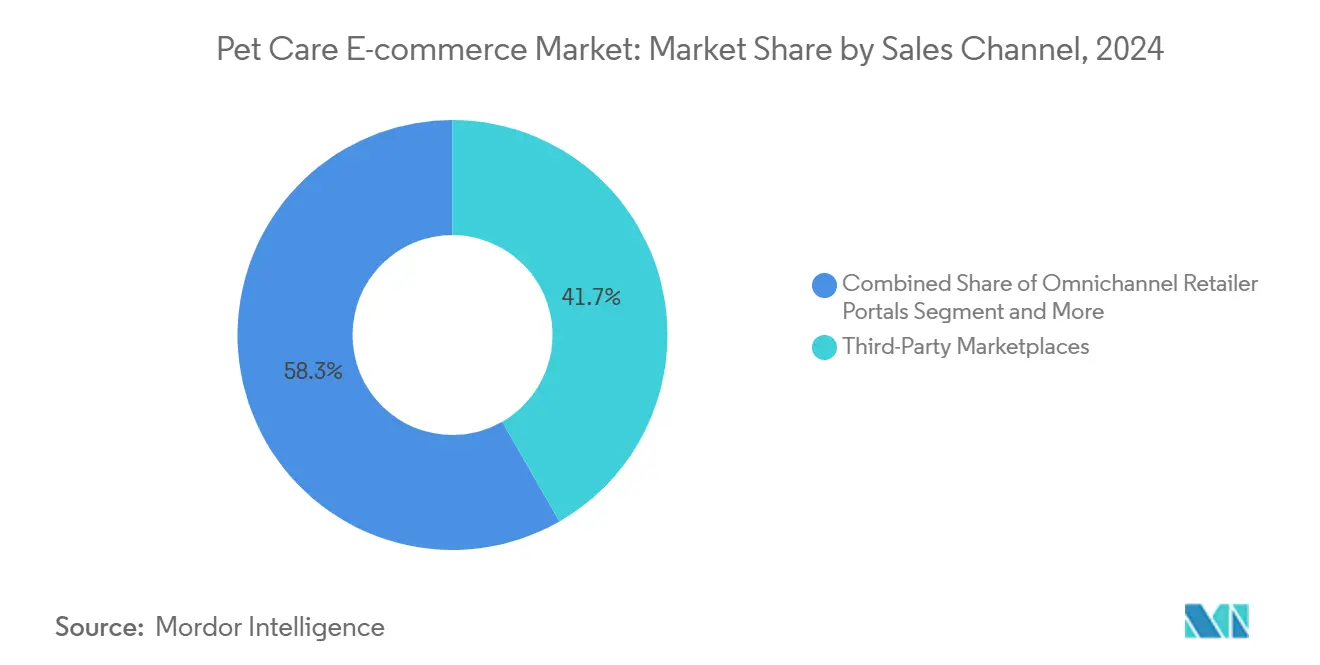

- Par canal de vente, les places de marché tierces étaient en tête avec 41,7 % de part de revenus en 2024, tandis que les services de boîtes d'abonnement affichaient le CAGR le plus rapide de 14,9 % jusqu'en 2030.

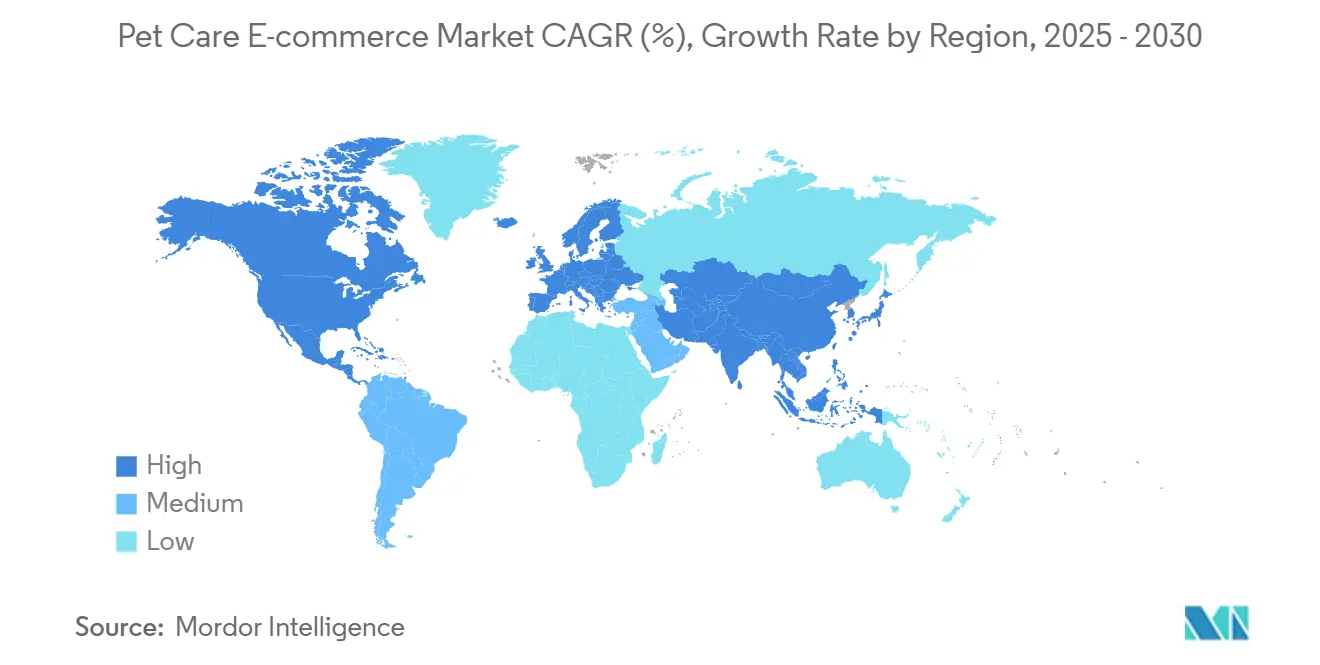

- Par géographie, l'Amérique du Nord a contribué à 38,2 % des ventes de 2024, mais l'Asie-Pacifique progresse à un CAGR de 10,8 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du Commerce Électronique des Soins pour Animaux de Compagnie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Humanisation Croissante des Animaux de Compagnie Stimulant les Dépenses en Ligne | +2.10% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Prolifération des Smartphones et du Haut Débit | +1.80% | Cœur Asie-Pacifique, extension vers l'Amérique Latine | Moyen terme (2-4 ans) |

| Commodité des Abonnements et de la Livraison Automatique | +1.40% | Amérique du Nord et Europe, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Vente Incitative de Nutrition Personnalisée Pilotée par l'IA | +0.90% | Amérique du Nord et Chine, marchés d'adoption précoce | Moyen terme (2-4 ans) |

| Expansion Omnicanale par les Détaillants | +0.70% | Amérique du Nord et Europe, marchés de détail matures | Moyen terme (2-4 ans) |

| Offres Groupées de Commerce de Télésanté Liées aux Vétérinaires | +0.60% | Amérique du Nord en tête, Europe suivant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Humanisation Croissante des Animaux de Compagnie Stimulant les Dépenses en Ligne

Les consommateurs traitent de plus en plus leurs animaux de compagnie comme des membres de la famille, ce qui accroît la demande de produits premium et de commodité numérique. Les millennials et la génération Z représentent près de la moitié des propriétaires chinois et privilégient les formats frais qui ont connu une croissance de 86 % pour la nourriture pour chiens et de 54 % pour la nourriture pour chats depuis 2021. Les dépenses de santé devraient atteindre 1 445 USD par foyer américain d'ici 2026, renforçant la part durable du portefeuille. Les marchés européens font écho à ce schéma à travers les compléments de bien-être et les priorités d'emballage recyclable. Ces comportements restent résilients en période de ralentissement, consolidant un plancher de croissance à long terme pour le marché du commerce électronique des soins pour animaux de compagnie.

Prolifération des Smartphones et du Haut Débit

La connectivité mobile ouvre l'accès à des segments démographiques mal desservis, notamment en Asie-Pacifique, où de nombreux foyers sautent l'étape du commerce de détail en magasin. La Chine illustre cette évolution avec le commerce électronique comme principal canal d'achat parmi les millennials. Les plateformes transfrontalières simplifient la complexité des importations, tandis que les colliers IoT intègrent la réorganisation automatisée des commandes. En Amérique Latine, MercadoLibre couvre 18 pays et 650 millions de consommateurs, offrant une infrastructure logistique prête à l'emploi pour les marques d'animaux de compagnie. Les liens avec les technologies financières élargissent l'accès premium parmi les personnes non bancarisées.

Commodité des Abonnements et de la Livraison Automatique

Les modèles de livraison automatique convertissent les achats périodiques en flux prévisibles. Chewy a généré 80 % de ses ventes du quatrième trimestre 2024 auprès de clients abonnés, avec une contribution de 2,62 milliards USD. The Farmer's Dog a dépassé 1 milliard USD de revenus annualisés grâce à des plans de repas personnalisés livrés directement. Les utilisateurs d'abonnements réduisent leurs visites en magasin de 53 %, consolidant la fidélité numérique. Le modèle pénètre également les zones rurales dépourvues de points de vente spécialisés.

Vente Incitative de Nutrition Personnalisée Pilotée par l'IA

L'intelligence artificielle transforme l'alimentation uniforme en bien-être guidé par les données. Mars Petcare a alloué 1 milliard USD sur trois ans à l'IA qui affine les algorithmes nutritionnels. L'acquisition de DIG Labs par Ollie intègre des diagnostics qui recommandent des régimes alimentaires sur mesure, tandis que l'analyse prédictive signale les problèmes de santé précoces et réalise des ventes croisées de compléments alimentaires. Des prix premium et des durées de vie client plus longues s'ensuivent, améliorant les perspectives de marge du marché du commerce électronique des soins pour animaux de compagnie.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé de la logistique du dernier kilomètre pour les articles volumineux | -1.20% | Mondial, aigu en Amérique du Nord rurale et en Europe | Court terme (≤ 2 ans) |

| Compression des marges due aux guerres de prix sur les places de marché | -0.80% | Amérique du Nord et Europe, APAC émergent | Moyen terme (2-4 ans) |

| Renforcement des réglementations transfrontalières sur l'alimentation pour animaux | -0.50% | Mondial, corridors Chine-États-Unis | Moyen terme (2-4 ans) |

| Contrôle de la durabilité des emballages d'expédition | -0.30% | Europe en tête, autres suivant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé de la Logistique du Dernier Kilomètre pour les Articles Volumineux

Les croquettes lourdes et les litières intensifient les coûts de livraison, car les pénuries de chauffeurs et les lacunes infrastructurelles augmentent les dépenses d'exécution.[1]Pet Food Processing Staff, "Les défis du transport provoquent un effet d'entraînement dans la chaîne d'approvisionnement de l'alimentation pour animaux," Pet Food Processing, petfoodprocessing.net Les seuils de commande minimale et les centres de distribution régionaux offrent un soulagement, mais l'intensité capitalistique favorise les grands acteurs. La dépendance aux micronutriments importés ajoute de la volatilité, amplifiant l'imprévisibilité des coûts.

Compression des Marges due aux Guerres de Prix sur les Places de Marché

Les places de marché pilotées par algorithmes récompensent le prix le plus bas, comprimant les marges des marques. La plateforme tierce de 325 milliards USD d'Amazon impose une transparence radicale. Les frais de commission et la recherche payante érodent davantage la rentabilité, comme en témoigne le déclin de la part de Petco malgré les efforts sur les revenus. Les fournisseurs premium contrent avec des formulations exclusives et des offres de services groupés pour maintenir la perception de valeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Compléments de Santé Stimulent le Glissement vers le Premium

L'alimentation pour animaux a conservé 46,2 % des revenus de 2024, ancrant le marché du commerce électronique des soins pour animaux de compagnie. Le segment de la santé et des compléments alimentaires devrait cependant croître à un CAGR de 12,8 %, porté par des propriétaires qui considèrent la nutrition comme une médecine préventive.[2]Lisa Cleaver, "Rapport : Les ventes d'alimentation pour animaux en commerce électronique devraient dépasser 21 milliards USD en 2024," Pet Food Industry, petfoodindustry.com Au sein de la taille du marché du commerce électronique des soins pour animaux de compagnie, les régimes frais pour chiens ont augmenté de 86 % et les régimes frais pour chats de 54 % depuis 2021, validant l'appétit pour le premium. Les friandises et mâcheries bénéficient d'une demande stable, tandis que les solutions de toilettage gagnent du terrain grâce aux liens avec les services professionnels.

La montée en puissance de la santé s'aligne sur les dépenses vétérinaires devenant la deuxième catégorie de dépenses la plus importante. Les produits naturels fonctionnels, les friandises à ingrédient unique et les recettes à base de plantes émergentes répondent aux préférences de transparence et de durabilité. À mesure que cette composition évolue, la part du marché du commerce électronique des soins pour animaux de compagnie consacrée aux compléments devrait s'élargir, soutenue par des algorithmes ciblant les ventes incitatives spécifiques aux pathologies.

Par Type d'Animal : L'Économie Féline Accélère la Croissance Urbaine

Les chiens ont contribué à 56,5 % des ventes de 2024, mais les chats afficheront un CAGR de 9,4 % jusqu'en 2030 dans un contexte de vie en appartement et de moindres besoins de promenades. L'innovation centrée sur les chats va désormais des croquettes pour la santé urinaire aux litières réductrices d'odeurs, élargissant la taille du marché du commerce électronique des soins pour animaux de compagnie pour les félins. Les oiseaux, les poissons, les petits mammifères et les reptiles forment des segments de niche avec des prix unitaires élevés malgré des volumes plus faibles.

L'« économie féline » chinoise retient l'attention des médias, les propriétaires privilégiant les formats frais premium. Des clubs d'abonnement pour animaux exotiques émergent également, proposant des régimes alimentaires personnalisés qui approfondissent l'engagement. Ces dynamiques suggèrent que la part du marché du commerce électronique des soins pour animaux de compagnie consacrée aux chats continuera de progresser, diversifiant les flux de revenus par catégorie.

Par Canal de Vente : Les Services d'Abonnement Remodèlent les Habitudes d'Achat

Les places de marché tierces ont représenté 41,7 % du chiffre d'affaires de 2024 grâce à leur vaste portée et à leur exécution intégrée. Les boîtes d'abonnement progressent cependant à un CAGR de 14,9 % et devraient considérablement augmenter leur part du marché du commerce électronique des soins pour animaux de compagnie. Les programmes de livraison automatique captent les dépenses récurrentes et verrouillent les données qui alimentent la personnalisation.

Les spécialistes en ligne purs comme Chewy s'appuient sur un service de premier ordre pour élargir la fidélité, tandis que les marques en vente directe aux consommateurs utilisent une narration riche et des conseils par IA. Les détaillants omnicanaux cherchent la parité en intégrant le retrait en magasin, la télésanté et les avantages de fidélité. Malgré la hausse des coûts publicitaires, le format d'abonnement génère des flux de trésorerie stables qui renforcent les valorisations dans l'ensemble du secteur du commerce électronique des soins pour animaux de compagnie.

Analyse Géographique

L'Amérique du Nord a généré 38,2 % des revenus mondiaux en 2024, soutenue par des dépenses élevées par foyer et une logistique mature. La pénétration de la livraison automatique dépasse les moyennes mondiales, et les entreprises développent des cliniques vétérinaires pour exploiter le réservoir de soins de santé de 40 milliards USD. Cependant, la maturité du marché ralentit la croissance du chiffre d'affaires et intensifie les promotions.

L'Asie-Pacifique est la région qui progresse le plus rapidement avec un CAGR de 10,8 % jusqu'en 2030. L'économie des animaux de compagnie en Chine a dépassé 300 milliards de yuans en 2024 et bénéficie des cadres de commerce électronique transfrontalier, tandis que le segment en ligne de l'Inde affiche un potentiel de CAGR de 17,1 %. Les natifs du numérique, la densité urbaine et la modernisation réglementaire, comme les règles d'importation chinoises de 2024, insufflent de l'élan dans le marché régional du commerce électronique des soins pour animaux de compagnie.

L'Europe progresse régulièrement sur les thèmes du premium et de la durabilité, avec un chiffre d'affaires de l'alimentation pour animaux de 29,1 milliards EUR et une croissance annuelle de 5,1 %. Les emballages écologiques trouvent un écho favorable, approuvés par 95 % des propriétaires. L'Amérique Latine est en retrait mais présente un potentiel à la hausse, comme en témoigne la croissance volumique de 5,6 % au Brésil, tandis que le Moyen-Orient et l'Afrique restent naissants mais prometteurs à mesure que l'infrastructure numérique se développe.

Paysage Concurrentiel

Le marché du commerce électronique des soins pour animaux de compagnie présente une fragmentation modérée. Le chiffre d'affaires de 11,86 milliards USD de Chewy en 2024 souligne la domination des spécialistes, mais l'échelle d'Amazon exerce une pression sur les prix. Les détaillants traditionnels comme Walmart déploient des cliniques vétérinaires et la télésanté pour défendre leur part. L'investissement technologique définit l'avantage concurrentiel ; le plan IA de 1 milliard USD de Mars Petcare illustre les barrières capitalistiques à l'entrée.

Des perturbateurs en vente directe aux consommateurs comme The Farmer's Dog ont dépassé 1 milliard USD de ventes en concentrant leur offre sur les repas frais. La consolidation s'accélère alors que General Mills acquiert Whitebridge pour 1,45 milliard USD afin d'approfondir la nutrition premium pour chats.[3]Pet Food Processing Staff, "General Mills rachète Whitebridge Pet Brands pour 1,45 milliard USD," Pet Food Processing, petfoodprocessing.net Les partenariats de télésanté, comme celui de PetMed Express avec Dutch, étendent la valeur au-delà du produit vers des soins holistiques.

Leaders du Secteur du Commerce Électronique des Soins pour Animaux de Compagnie

Amazon.com, Inc.

Chewy, Inc.

Petco Health & Wellness Co., Inc.

PetSmart, Inc.

Zooplus SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2024 : Walmart a ouvert cinq centres vétérinaires et de toilettage en Arizona et en Géorgie et a ajouté la télésanté pour les membres Walmart+, en accord avec les estimations annuelles de dépenses pour animaux de compagnie par foyer de 1 445 USD.

- Octobre 2024 : Mars Petcare a alloué 1 milliard USD sur trois ans à des projets d'IA et de numérique, consacrant 70 % à la technologie et aux talents soutenant les outils de nutrition personnalisée.

- Janvier 2024 : General Mills a acquis Whitebridge Pet Brands pour 1,45 milliard USD, ajoutant les marques premium Tiki Pets et Cloud Star.

Portée du Rapport sur le Marché Mondial du Commerce Électronique des Soins pour Animaux de Compagnie

| Alimentation pour Animaux |

| Friandises et Mâcheries pour Animaux |

| Santé et Compléments pour Animaux de Compagnie |

| Produits de Toilettage |

| Jouets et Accessoires |

| Chiens |

| Chats |

| Oiseaux |

| Poissons et Aquatiques |

| Petits Mammifères |

| Reptiles et Amphibiens |

| Places de Marché Tierces |

| Détaillants en Ligne Purs |

| Portails de Détaillants Omnicanaux |

| Sites de Marques en Vente Directe aux Consommateurs |

| Services de Boîtes d'Abonnement |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Alimentation pour Animaux | |

| Friandises et Mâcheries pour Animaux | ||

| Santé et Compléments pour Animaux de Compagnie | ||

| Produits de Toilettage | ||

| Jouets et Accessoires | ||

| Par Type d'Animal | Chiens | |

| Chats | ||

| Oiseaux | ||

| Poissons et Aquatiques | ||

| Petits Mammifères | ||

| Reptiles et Amphibiens | ||

| Par Canal de Vente | Places de Marché Tierces | |

| Détaillants en Ligne Purs | ||

| Portails de Détaillants Omnicanaux | ||

| Sites de Marques en Vente Directe aux Consommateurs | ||

| Services de Boîtes d'Abonnement | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse les dépenses en ligne pour animaux de compagnie devraient-elles croître jusqu'en 2030 ?

Les ventes devraient passer de 102,3 milliards USD en 2025 à 147,6 milliards USD en 2030 à un CAGR de 7,8 %.

Quelle région affiche la dynamique de croissance la plus forte ?

L'Asie-Pacifique est en tête avec un CAGR prévu de 10,8 % à mesure que la possession d'animaux de compagnie en milieu urbain et le commerce sur smartphone se développent rapidement.

Pourquoi les modèles d'abonnement sont-ils essentiels pour les détaillants d'animaux de compagnie ?

Les clients en livraison automatique représentent jusqu'à 80 % des ventes sur les principales plateformes, améliorant la rétention et réduisant les coûts d'acquisition.

Quel segment de produit gagne des parts le plus rapidement ?

La santé et les compléments alimentaires devraient croître à un CAGR de 12,8 % à mesure que les propriétaires adoptent des routines de bien-être préventif.

Quel obstacle logistique représente le plus grand défi pour les détaillants d'animaux de compagnie en ligne ?

Les coûts élevés de livraison du dernier kilomètre pour les articles lourds tels que les croquettes et les litières continuent de comprimer les marges, notamment dans les zones rurales.

Dernière mise à jour de la page le: