Taille et part du marché de l'emballage de boissons en polyéthylène téréphtalate (PET)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 79.62 Milliards de dollars |

| Taille du Marché (2031) | 103.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage de boissons en polyéthylène téréphtalate (PET) par Mordor Intelligence

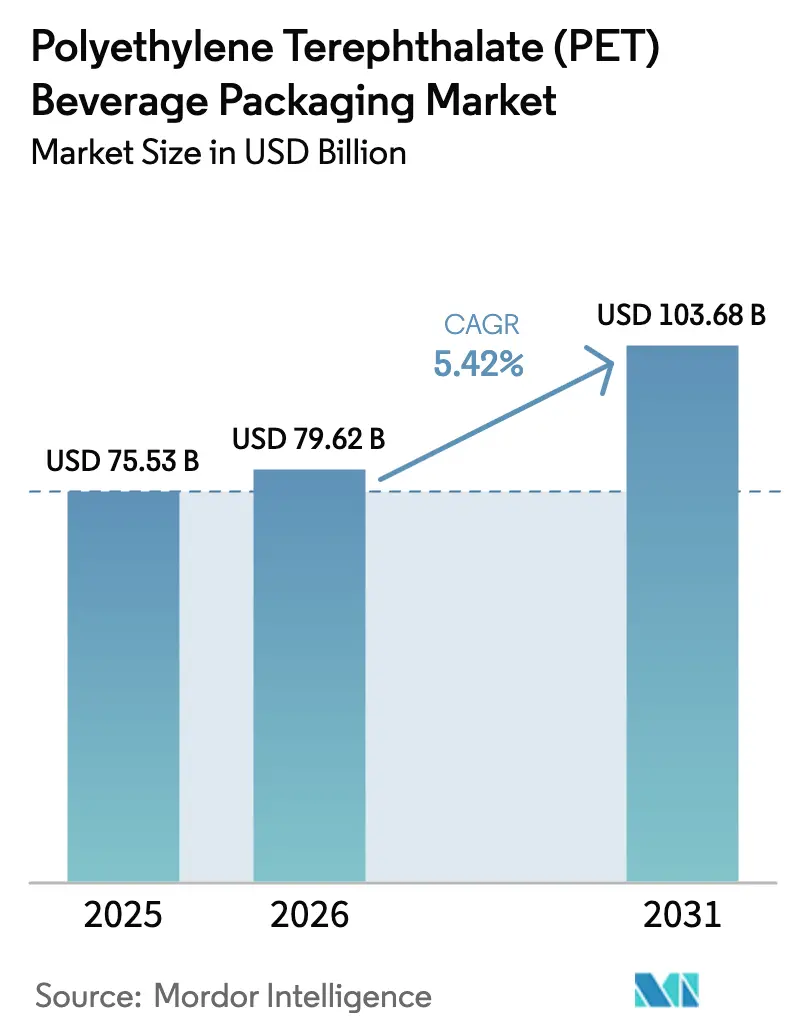

La taille du marché de l'emballage de boissons en polyéthylène téréphtalate (PET) devrait croître de 75,53 milliards USD en 2025 à 79,62 milliards USD en 2026 et devrait atteindre 103,68 milliards USD d'ici 2031 à un CAGR de 5,42 % sur la période 2026-2031. La demande robuste provient des performances barrières du PET, de sa compatibilité avec les lignes de remplissage à grande vitesse et de ses avantages en matière de recyclabilité qui aident les propriétaires de marques à satisfaire aux exigences environnementales de plus en plus strictes. Les programmes d'allègement qui réduisent le grammage tout en préservant la rétention de la carbonatation maintiennent les coûts des matériaux sous contrôle et réduisent les émissions logistiques. Les exigences réglementaires en matière de contenu recyclé, notamment dans l'Union européenne et en Inde, stimulent des ajouts rapides de capacité en rPET de qualité alimentaire. La consolidation parmi les principaux transformateurs accroît le levier d'achat pour la résine et finance les investissements dans le recyclage chimique. Le risque de la chaîne d'approvisionnement reste lié à la volatilité des matières premières et aux perturbations géopolitiques, mais les acteurs intégrés compensent une grande partie de cette pression grâce à des contrats à long terme et des stratégies de couverture. Dans l'ensemble, ces forces soutiennent une croissance régulière tout en positionnant les capacités de durabilité comme la principale source d'avantage concurrentiel sur le marché de l'emballage de boissons en polyéthylène téréphtalate (PET).

Principaux enseignements du rapport

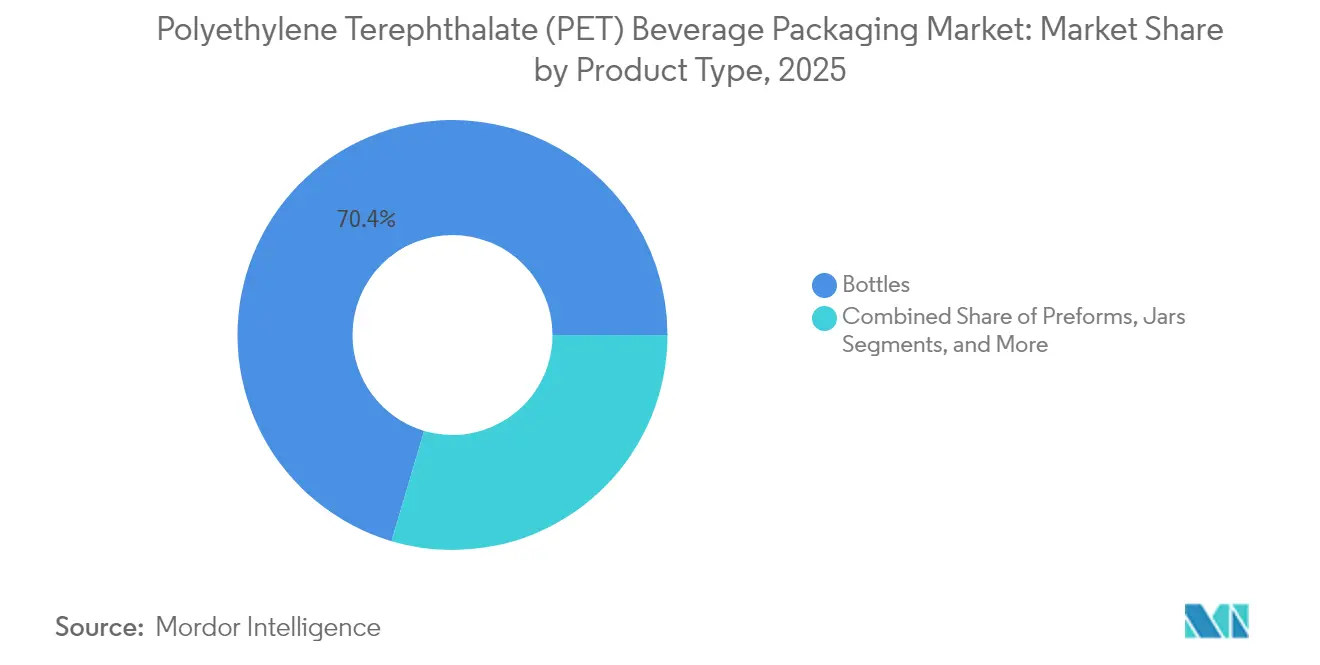

- Par type de produit, les bouteilles ont dominé avec une part de revenus de 70,42 % en 2025 ; les couvercles, bouchons et fermetures enregistrent le CAGR le plus rapide à 7,76 % jusqu'en 2031.

- Par capacité, la gamme 501-1 000 ml détenait 38,44 % de la part du marché de l'emballage de boissons en polyéthylène téréphtalate (PET) en 2025, tandis que les contenants ≤ 250 ml progressent à un CAGR de 6,93 % jusqu'en 2031.

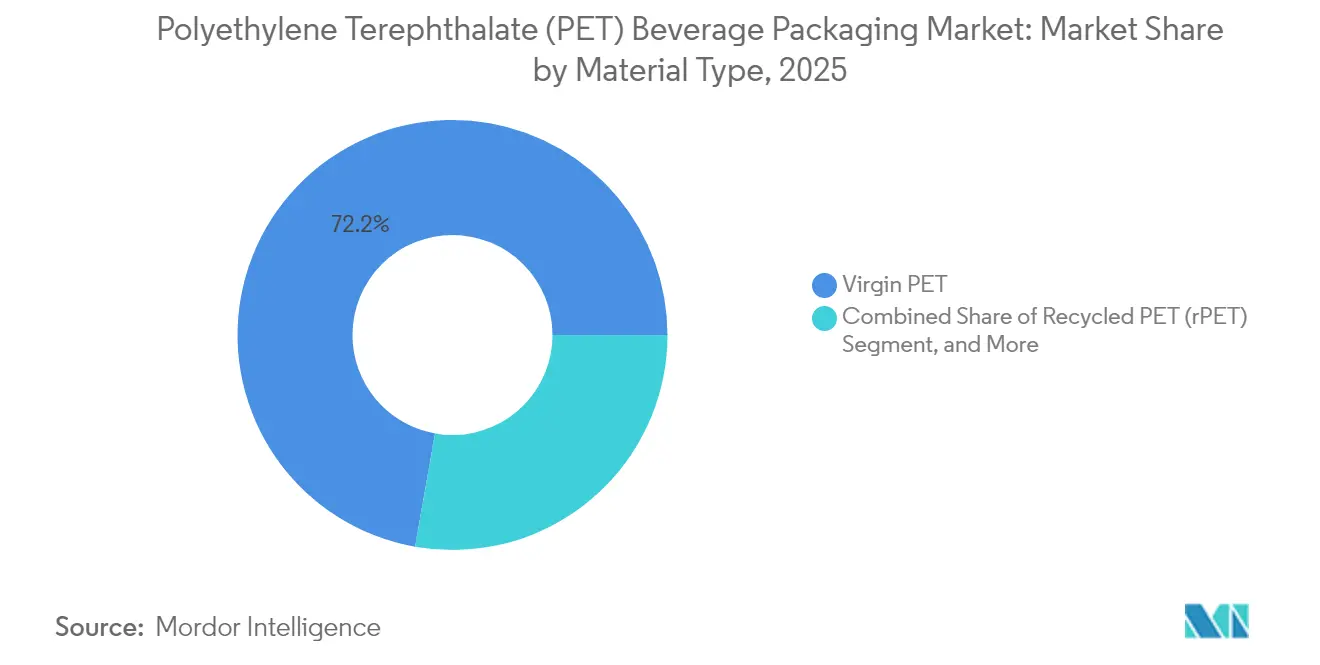

- Par matériau, le PET vierge a capturé 72,21 % de la part en 2025 ; le PET recyclé croît à un CAGR de 8,61 %, le plus rapide parmi tous les matériaux.

- Par secteur d'utilisation finale, les bouteilles d'eau représentaient 34,58 % de la taille du marché de l'emballage de boissons en polyéthylène téréphtalate (PET) en 2025 ; les boissons énergisantes et sportives progressent à un CAGR de 8,21 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique commandait 42,63 % de la part en 2025 et affiche également le CAGR le plus fort à 6,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage de boissons en polyéthylène téréphtalate (PET)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rapport supérieur poids-résistance et clarté | +1.2% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante de bouteilles recyclées et à teneur en rPET | +1.8% | Mondial, porté par les mandats de l'UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des catégories d'eau en bouteille et de boissons fonctionnelles | +1.1% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Court terme (≤ 2 ans) |

| Ajouts de capacité de PET biosourcé débloquant des crédits de responsabilité élargie des producteurs | +0.7% | Amérique du Nord et UE, programmes pilotes au Japon | Long terme (≥ 4 ans) |

| Directive de l'UE sur les bouchons attachés accélérant la reconception des bouteilles | +0.5% | Europe en premier lieu, adoption potentielle en Californie d'ici 2027 | Moyen terme (2-4 ans) |

| Programmes de recharge sur site pivotant vers le PET rechargeable | +0.3% | Centres urbains d'Europe et d'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rapport supérieur poids-résistance et clarté

L'allègement réalisé par Coca-Cola a réduit la bouteille de 12 à 20 oz de 21 g à 18,5 g, économisant 3 millions de tonnes de PET par an et réduisant les émissions de transport tout en préservant les normes de carbonatation.[1]Matt Reynolds, "Projet d'allègement du PET 'Premier en décennies' de Coke," packworld.com Les perfectionnements du moulage par soufflage orientent les chaînes polymères pour une rigidité accrue, permettant aux transformateurs de réduire l'utilisation de résine sans risque de déformation des parois latérales. Le Trimlite de Ring Container a réduit le poids du bocal à large ouverture de 40 % tout en maintenant la barrière à l'oxygène, soulignant l'avantage coût-performance du PET par rapport à l'aluminium, qui a connu des fluctuations de prix lors des pénuries de canettes. Ces avancées aident les marques à défendre leurs marges sur des marchés où l'emballage peut représenter 20 % du coût du produit livré. À mesure que les économies émergentes développent leur production de boissons gazeuses, le PET allégé débloque une croissance des volumes sans demande proportionnelle en résine, stabilisant davantage le marché de l'emballage de boissons en polyéthylène téréphtalate (PET).

Demande croissante de bouteilles recyclées et à teneur en rPET

La règle de l'UE imposant 25 % de contenu recyclé pour 2025 et le mandat indien de 30 % à partir d'avril 2025 obligent les marques à sécuriser des contrats d'approvisionnement avec des recycleurs ou à risquer de payer des primes de prix allant jusqu'à 30 %. L'Europe a porté ses taux de collecte à 75 % en 2022, permettant une teneur moyenne en rPET des bouteilles de 24 %.[2]Packaging Europe, "Où en est l'industrie européenne du PET en 2025 ?" packagingeurope.com L'usine suisse de DePoly à 23 millions USD et la dépolymérisation par micro-ondes de GR3N ajoutent des matières premières de qualité vierge à partir de déchets contaminés, réduisant le déficit. Les transformateurs intégrés qui possèdent des actifs de recyclage sécurisent les matières premières et renforcent leur pouvoir de négociation, alimentant la croissance du marché de l'emballage de boissons en polyéthylène téréphtalate (PET).

Expansion des catégories d'eau en bouteille et de boissons fonctionnelles

Les boissons sportives et énergisantes ont affiché une croissance de 9 % au détail en 2023, l'hydratation passant du sport uniquement au bien-être quotidien, une tendance amplifiée en Asie-Pacifique où la chaleur urbaine stimule les achats d'eau.[3]Jessica Jacobsen, "État de l'industrie des boissons 2024 : les boissons sportives adoptent le bien-être quotidien," bevindustry.com La résistance aux chocs du PET soutient la consommation nomade et la livraison en commerce électronique, des domaines où le risque de casse du verre l'emporte sur sa perception premium. Le mouvement de Keurig Dr Pepper à 990 millions USD sur GHOST Energy sécurise un poids de distribution dans un créneau à haute marge. Les boissons hyperprotéinées en portions contrôlées choisissent également le PET pour sa légèreté et sa facilité d'étiquetage, poussant la demande de préformes et de fermetures spécialisées.

Ajouts de capacité de PET biosourcé débloquant des crédits de responsabilité élargie des producteurs

Indorama et Suntory ont commercialisé des bouteilles en bio-paraxylène au Japon, produisant 45 millions d'unités en 2024 et obtenant des compensations au titre de la responsabilité élargie des producteurs qui réduisent les coûts de conformité. Le PET dérivé de la biomasse d'Origin Materials affiche des scores de cycle de vie négatifs en carbone, transformant l'emballage d'une source d'émissions en un puits de carbone. Les premiers adoptants sécurisent des espaces en rayon grâce à des arguments de durabilité et défendent des primes de prix qui protègent le retour sur investissement en R&D. Une offre limitée confère une valeur de rareté, incitant les marques à conclure des accords d'achat à long terme et soutenant les flux d'investissement stratégiques dans le marché de l'emballage de boissons en polyéthylène téréphtalate (PET).

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taxes et interdictions sur les plastiques à usage unique se renforçant à l'échelle mondiale | -1.4% | Mondial, avec l'application la plus stricte dans l'UE et certains États américains | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières PTA/MEG | -0.9% | Mondial, avec le plus fort impact dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Substitution par les canettes en aluminium dans les boissons gazeuses | -0.6% | Segments premium d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Systèmes de consigne favorisant le verre dans les pays DACH et nordiques | -0.3% | Europe du Nord, expansion potentielle vers d'autres marchés de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Taxes et interdictions sur les plastiques à usage unique se renforçant à l'échelle mondiale

La loi sur les bouteilles de l'Oregon couvre désormais le vin, ajoutant une consigne de 10 cents qui augmente les coûts de manutention et atténue l'économie de légèreté du PET. La Californie envisage des règles sur les bouchons attachés d'ici 2027, poussant les gammes de marques mondiales vers des formats standardisés conformes à l'UE. La fragmentation des réglementations oblige les marques à gérer plusieurs variantes d'emballage, augmentant les frais de stock et d'outillage. Les petites entreprises de boissons font face à une pression disproportionnée sur les coûts, orientant les parts de marché vers les grandes multinationales capables de naviguer dans la complexité de la conformité.

Volatilité des prix des matières premières PTA/MEG

En avril 2025, les prix du PET ont augmenté de 1 à 2 cents par livre même si les coûts des matières premières ont baissé de 9 % par rapport à 2024, illustrant comment la politique commerciale, les droits de douane et les mesures antidumping découplent la résine de la dynamique pétrolière. Les réductions de production en Chine et en Europe créent une rareté artificielle qui maintient les prix planchers élevés. Le PET européen se situe à 1 130-1 170 EUR/t (1 224-1 268 USD/t). Les fluctuations monétaires et les perturbations du transport liées au conflit Russie-Ukraine compliquent la planification des achats, favorisant les transformateurs dotés d'une sophistication en matière de couverture et de réseaux d'usines multirégionaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les bouteilles dominent malgré l'innovation en matière de fermetures

Les bouteilles représentaient 70,42 % des revenus de 2025 et restent l'épine dorsale du marché de l'emballage de boissons en polyéthylène téréphtalate (PET). Le segment bénéficie d'une utilisation élevée des outillages, d'une standardisation mondiale et d'une compatibilité avec les boissons gazeuses et plates. Le bouchon attaché entièrement en PET d'Origin Materials ouvre la voie au recyclage mono-matériau, signalant une migration éventuelle des fermetures loin du PP et du HDPE. La taille du marché de l'emballage de boissons en polyéthylène téréphtalate (PET) pour les bouteilles devrait augmenter parallèlement aux boissons fonctionnelles qui exigent des barrières avancées à l'oxygène.

Les fermetures enregistrent le CAGR le plus rapide à 7,76 %, soutenues par la législation de l'UE et l'opportunité de 65 milliards USD dans les bouchons attachés. Plus de 20 transformateurs ont déjà qualifié des conceptions de fermetures en PET pour des clients du Fortune 500. Les fermetures mono-matériau promettent une simplification en ligne et éliminent la contamination par les polymères mixtes, renforçant l'économie du recyclage et ouvrant une nouvelle frontière de différenciation dans un segment auparavant de type commodité. Les préformes conservent leur importance en tant qu'intermédiaires commerciaux, notamment dans les régions où le soufflage des bouteilles se fait à proximité des lignes de remplissage, tandis que les bocaux restent de niche pour les thés premium et le kombucha.

Par type de capacité : les petits formats stimulent la premiumisation

La gamme 501-1 000 ml détenait 38,44 % de la part du marché de l'emballage de boissons en polyéthylène téréphtalate (PET) en 2025 grâce à sa polyvalence pour l'eau, les boissons gazeuses et les cafés prêts à boire. Pourtant, les contenants ne dépassant pas 250 ml affichent le CAGR le plus élevé à 6,93 %, reflétant le contrôle des portions et la consommation nomade. La taille du marché de l'emballage de boissons en polyéthylène téréphtalate (PET) pour ces petits formats devrait augmenter à mesure que les marques déploient des prix premium par once.

Les petites bouteilles aident les boissons énergisantes et les boissons nutraceutiques à capter les achats impulsifs dans les épiceries de proximité. La légèreté du PET améliore l'efficacité des palettes par rapport aux miniatures en verre, tandis que les parois transparentes mettent en valeur les colorants naturels dans les boissons fonctionnelles. Les grands formats supérieurs à 1 L répondent à la consommation familiale mais font face à des contraintes de dimensions de porte de réfrigérateur. La croissance de l'épicerie en ligne suscite de l'intérêt pour les sections transversales carrées et les bidons sans poignée qui maximisent l'utilisation du volume.

Par type de matériau : les mandats de contenu recyclé remodèlent l'approvisionnement

Le PET vierge contrôlait encore 72,21 % du volume de 2025, soutenu par une vaste capacité de polymérisation et une qualité prévisible. Pourtant, le PET recyclé affiche un CAGR de 8,61 % alors que les marques s'empressent d'atteindre des objectifs de 25 % de contenu en Europe d'ici 2025 et 30 % d'ici 2030. La taille du marché de l'emballage de boissons en polyéthylène téréphtalate (PET) pour le rPET se développe plus vite que la croissance de la collecte, entraînant des primes de prix pouvant atteindre 350 USD/t par rapport aux équivalents vierges.

La rareté du rPET de qualité alimentaire encourage les investissements dans le recyclage chimique qui produisent un polymère interchangeable à des seuils d'impureté plus faibles. Les premiers acteurs sécurisent des contrats d'achat et verrouillent les marges, tandis que les transformateurs sans recyclage captif forment des consortiums pour garantir l'approvisionnement. Le PET biosourcé reste de niche mais commande des primes de prix en raison de ses références carbone-négatif et des crédits de responsabilité élargie des producteurs ; son adoption à long terme dépend de la mise à l'échelle des matières premières bio-PX issues des huiles de cuisson usagées et de la biomasse lignocellulosique.

Par secteur d'utilisation finale : les catégories fonctionnelles dépassent les catégories traditionnelles

L'eau a conservé 34,58 % de la part en volume en 2025, reflétant les besoins d'hydratation de base sur les marchés où l'approvisionnement municipal est insuffisant. Les boissons fonctionnelles, énergisantes et sportives, bien que plus petites en litres absolus, affichent le CAGR le plus rapide à 8,21 % alors que les consommateurs recherchent des protéines, des électrolytes et de la caféine en déplacement. L'emballage doit résister aux formulations à faible pH et préserver la carbonatation dans les boissons énergisantes à haute pression, faisant du PET le choix pragmatique pour les marques axées sur la performance.

Les boissons fonctionnelles à plus haute marge soutiennent les investissements dans les fermetures intelligentes et les designs en relief qui renforcent la narration de marque. Les boissons gazeuses sucrées font face aux vents contraires des taxes sur le sucre mais génèrent encore une demande significative en PET dans les économies émergentes. L'utilisation du PET pour les boissons alcoolisées est limitée mais en hausse pour les festivals en plein air et l'aviation, où le poids, la sécurité et le recyclage rapide importent plus que les signaux premium du verre.

Analyse géographique

L'Asie-Pacifique détenait 42,63 % des revenus mondiaux en 2025 et progresse à un CAGR de 6,29 %. La hausse des revenus de la classe moyenne, l'urbanisation rapide et la pénétration des réseaux de distribution stimulent la demande d'hydratation conditionnée. Les droits antidumping de la Chine protègent les producteurs de résine nationaux, tandis que la règle indienne de 30 % de rPET à partir d'avril 2025 accélère l'intégration en amont parmi les embouteilleurs mondiaux. Le Japon et la Corée du Sud sont à la pointe des bouteilles sans étiquette qui minimisent les coûts de désétiquetage en aval, soulignant la force d'innovation régionale.

L'Amérique du Nord reste la deuxième région la plus importante avec des habitudes de consommation bien établies et des lancements de boissons fonctionnelles premium. Les propositions évolutives de la Californie sur le contenu recyclé et la loi élargie sur les bouteilles de l'Oregon augmentent la complexité de la conformité. Le Canada et le Mexique fournissent de la résine à grande échelle, équilibrant les flux commerciaux lorsque les prix des matières premières américaines augmentent.

L'Europe est le paysage le plus réglementé, avec des bouchons attachés et des seuils de contenu recyclé croissants. L'infrastructure de collecte permet des taux de récupération de 75 %, mais la demande en rPET dépasse déjà l'offre, stimulant les investissements en usines en Espagne, en Pologne et en Allemagne. Les systèmes de consigne nordiques favorisant le verre présentent un risque de substitution, mais des alternatives en PET rechargeable allégé commencent à apparaître dans des pilotes de vente au détail.

L'Amérique latine, le Moyen-Orient et l'Afrique contribuent à des parts plus faibles mais affichent une croissance solide alors que les conditions climatiques et les profils démographiques stimulent la consommation de boissons. Les fluctuations monétaires et les infrastructures de recyclage inégales façonnent les stratégies d'entrée, incitant les transformateurs à s'associer avec des collecteurs locaux et des ONG pour sécuriser les matières premières tout en renforçant la bonne volonté des marques.

Paysage concurrentiel

La concentration du secteur est modérée et en hausse. La fusion entièrement en actions de 8,43 milliards USD d'Amcor avec Berry Global a créé un leader de l'emballage de 24 milliards USD visant une capture de synergies de 650 millions USD. L'échelle élargie sécurise des remises sur les achats de résine et finance des technologies telles que le recyclage moléculaire. La prise de contrôle de Weener Packaging par Silgan pour 838 millions EUR (907 millions USD) renforce son portefeuille de fermetures, un segment à haute marge prêt pour une expansion portée par les bouchons attachés.

Les fossés technologiques gagnent en importance. Origin Materials a commercialisé des bouchons en PET entièrement recyclables début 2025, offrant aux embouteilleurs une solution mono-matériau qui simplifie le tri et évite la contamination par le HDPE. Le lancement du PET biosourcé d'Indorama lie les matières premières renouvelables à de solides récits de durabilité de marque. Les acteurs régionaux tels que ALPLA, Plastipak et Resilux défendent leurs parts grâce à la proximité avec les clients, des empreintes d'usines sur plusieurs continents et des services de moulage personnalisé agiles.

Les mouvements stratégiques se concentrent sur l'intégration du recyclage, la propriété intellectuelle en allègement et l'expansion géographique. Les entreprises annoncent des coentreprises avec des recycleurs chimiques, signent des accords d'achat pluriannuels avec des fournisseurs de rPET et reconvertissent les lignes pour la production de bouchons attachés. Les transformateurs plus petits se spécialisent dans les bouteilles à courte série et à fort contenu design au service des marques artisanales, maintenant leur pertinence dans un marché de l'emballage de boissons en polyéthylène téréphtalate (PET) en cours de consolidation.

Leaders du secteur de l'emballage de boissons en polyéthylène téréphtalate (PET)

Resilux NV

Nampak Ltd

Amcor plc

Berry Global Group Inc.

Silgan Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Alpek a fermé son installation de Cedar Creek, supprimant 170 000 t de capacité PET et resserrant l'approvisionnement en Amérique du Nord.

- Mai 2025 : Perstorp a lancé la technologie polyester Akestra permettant 90 % de contenu recyclé dans des plateaux en PET résistants à la chaleur conçus pour les plats cuisinés.

- Avril 2025 : Amcor a finalisé sa fusion avec Berry Global, formant un groupe d'emballage de 24 milliards USD qui vise 650 millions USD de synergies et renforce la R&D en matériaux durables.

- Mars 2025 : Eastman Chemical a obtenu jusqu'à 375 millions USD du Département américain de l'Énergie pour une installation de recyclage moléculaire capable de traiter 110 000 t de déchets annuellement, soulignant le soutien fédéral aux matières premières PET circulaires.

Portée du rapport sur le marché mondial de l'emballage de boissons en polyéthylène téréphtalate (PET)

Le composé utilisé pour le processus de fabrication d'une grande variété de bouteilles en plastique est le polyéthylène téréphtalate ou PET. En particulier, il est important de souligner que les contenants en plastique pour boissons ne sont pas les mêmes que le bisphénol A (BPA).

L'étude suit la demande en fonction de la consommation de produits de boissons en PET à l'échelle mondiale auprès de divers utilisateurs finaux répertoriés dans l'étude. L'étude tient compte de l'impact de la guerre Russie-Ukraine sur l'ensemble de la chaîne d'approvisionnement du marché. L'étude intègre les scénarios de base prévalents, les thèmes clés et les cycles de demande liés aux secteurs d'utilisation finale.

Le marché de l'emballage de boissons en PET est segmenté par produit (bouteilles, bocaux, couvercles/bouchons et fermetures), secteur d'utilisation finale (boissons gazeuses, jus, bouteilles d'eau, boissons alcoolisées, boissons énergisantes) et géographie (Amérique du Nord (États-Unis, Canada), Europe (France, Allemagne, Italie, Espagne, Royaume-Uni, reste de l'Europe), Asie-Pacifique (Chine, Inde, Japon, reste de l'Asie-Pacifique), Amérique latine, Moyen-Orient et Afrique). Le rapport propose des prévisions de marché et des tailles en volume (tonnes) et en valeur (USD) pour tous les segments ci-dessus.

| Bouteilles |

| Préformes |

| Bocaux |

| Couvercles/bouchons et fermetures |

| Autres produits |

| ≤ 250 ml |

| 251 – 500 ml |

| 501 – 1 000 ml |

| 1 001 – 2 000 ml |

| > 2 000 ml |

| PET vierge |

| PET recyclé (rPET) |

| PET biosourcé |

| Autres types de matériaux |

| Bouteilles d'eau |

| Boissons gazeuses |

| Jus et nectars |

| Boissons énergisantes et sportives |

| Boissons alcoolisées |

| Boissons fonctionnelles et prêtes à boire |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | France |

| Allemagne | |

| Italie | |

| Espagne | |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type de produit | Bouteilles | |

| Préformes | ||

| Bocaux | ||

| Couvercles/bouchons et fermetures | ||

| Autres produits | ||

| Par type de capacité (volume de remplissage) | ≤ 250 ml | |

| 251 – 500 ml | ||

| 501 – 1 000 ml | ||

| 1 001 – 2 000 ml | ||

| > 2 000 ml | ||

| Par type de matériau | PET vierge | |

| PET recyclé (rPET) | ||

| PET biosourcé | ||

| Autres types de matériaux | ||

| Par secteur d'utilisation finale | Bouteilles d'eau | |

| Boissons gazeuses | ||

| Jus et nectars | ||

| Boissons énergisantes et sportives | ||

| Boissons alcoolisées | ||

| Boissons fonctionnelles et prêtes à boire | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Royaume-Uni | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'emballage de boissons en polyéthylène téréphtalate (PET) ?

Le marché est évalué à 79,62 milliards USD en 2026 et devrait atteindre 103,68 milliards USD d'ici 2031, avec un CAGR de 5,42 %.

Quel segment de produit connaît la croissance la plus rapide jusqu'en 2031 ?

Les couvercles, bouchons et fermetures enregistrent le CAGR le plus rapide à 7,76 %, portés par les règles de l'UE sur les bouchons attachés.

Pourquoi l'offre de rPET est-elle si tendue ?

Les mandats de contenu recyclé dans l'UE et en Inde dépassent la production actuelle de rPET de qualité alimentaire, créant un déficit d'approvisionnement qui pousse les primes de prix à la hausse et suscite des investissements dans le recyclage chimique.

Comment l'allègement bénéficie-t-il aux marques de boissons ?

La réduction du grammage des bouteilles abaisse les coûts de résine, réduit les émissions logistiques et améliore les marges bénéficiaires sans compromettre les performances.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique combine la plus grande part de revenus à 42,63 % avec le CAGR le plus fort à 6,29 %, grâce à la hausse des revenus et aux politiques de recyclage favorables.

Comment les grands transformateurs répondent-ils à la pression en matière de durabilité ?

Ils poursuivent des acquisitions pour gagner en échelle, investissent dans des installations de recyclage chimique et lancent des fermetures mono-matériau pour atteindre les objectifs d'économie circulaire.

Dernière mise à jour de la page le: