Taille et part du marché de la biométrie veineuse palmaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

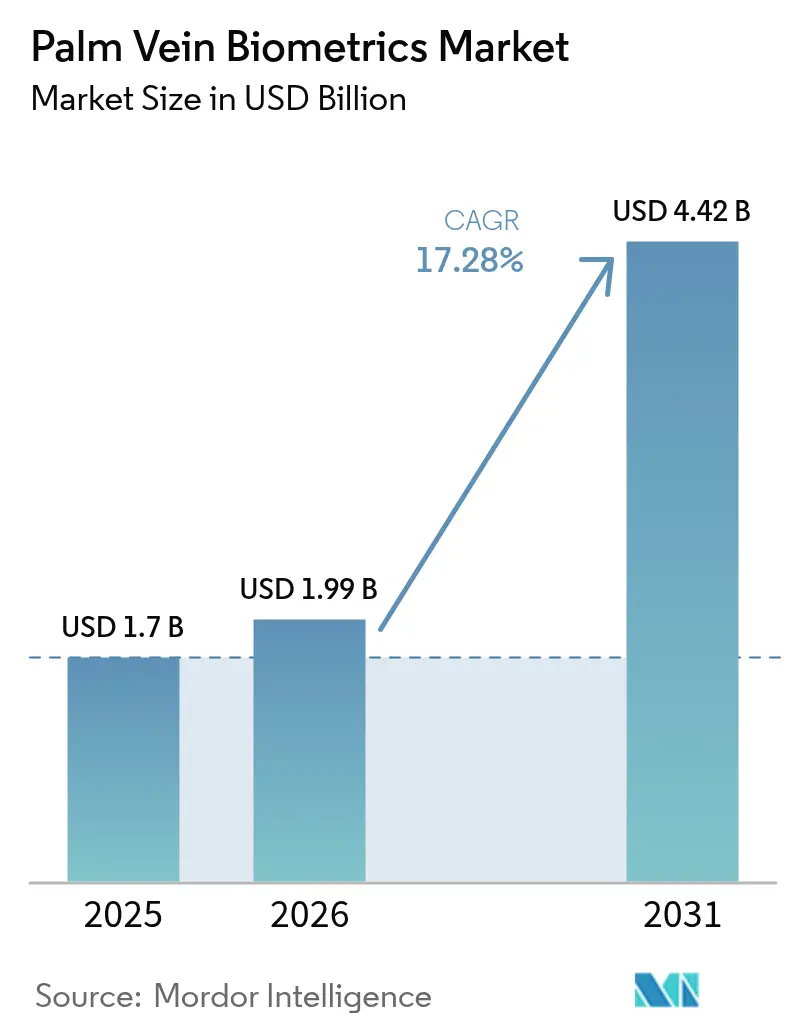

| Taille du Marché (2026) | 1.99 Milliards de dollars |

| Taille du Marché (2031) | 4.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la biométrie veineuse palmaire par Mordor Intelligence

La taille du marché de la biométrie veineuse palmaire devrait passer de 1,7 milliard USD en 2025 à 1,99 milliard USD en 2026, avec une prévision d'atteindre 4,42 milliards USD d'ici 2031, à un CAGR de 17,28 % sur la période 2026-2031. La demande s'accélère à mesure que les banques, les hôpitaux et les agences gouvernementales migrent des cartes et des codes PIN vers des lecteurs d'imagerie vasculaire hygiéniques et résistants à la falsification. Les grandes enseignes de distribution et les restaurants à service rapide considèrent désormais les scans palmaires comme des outils de fidélisation permettant d'associer les clients à leurs cartes de paiement enregistrées et à leurs historiques d'achat en moins d'une seconde, tandis que les systèmes de santé adoptent cette modalité pour éliminer les contacts sur surfaces partagées et les doublons de dossiers médicaux. Les modèles d'abonnement natifs du cloud réduisent les coûts d'investissement pour les petites entreprises, et les réglementations qui élèvent les identifiants biométriques au statut de « données personnelles sensibles » poussent les entreprises à adopter des architectures de protection des gabarits favorisant le stockage sur l'appareil ou dans un cloud souverain.

Principaux points du rapport

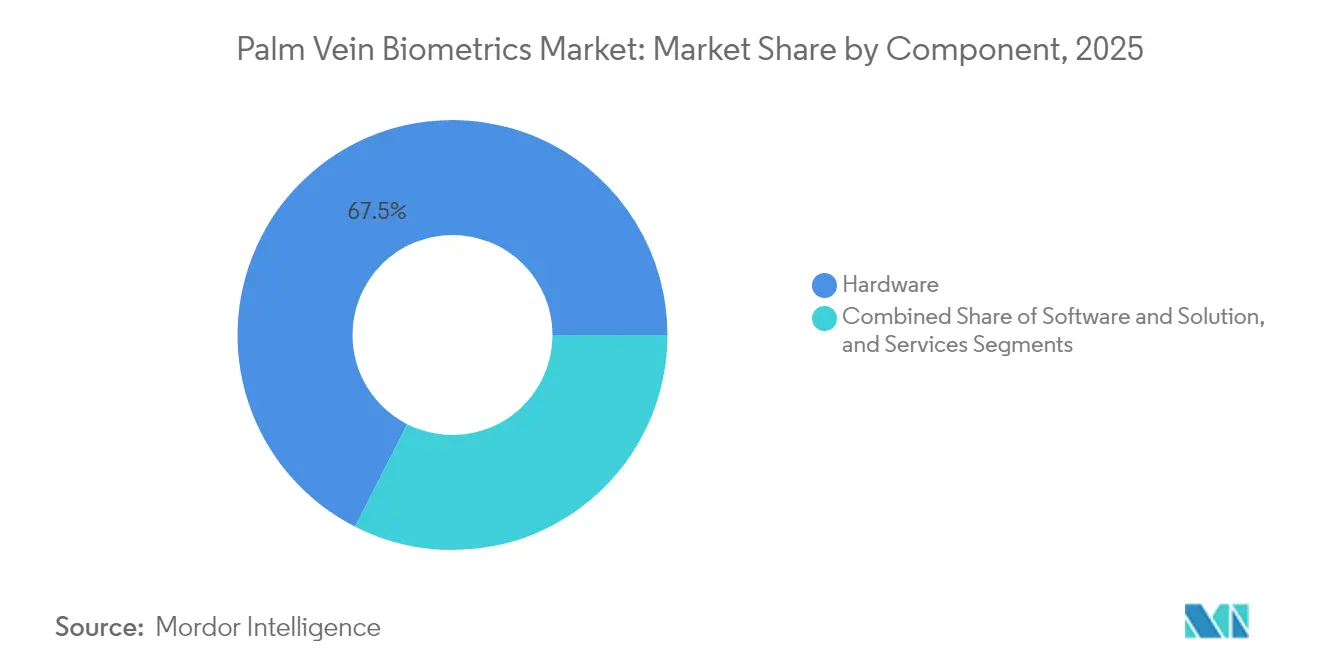

- Par composant, le matériel représentait 67,52 % du chiffre d'affaires en 2025 ; les services progressent le plus rapidement avec un CAGR de 18,77 % d'ici 2031.

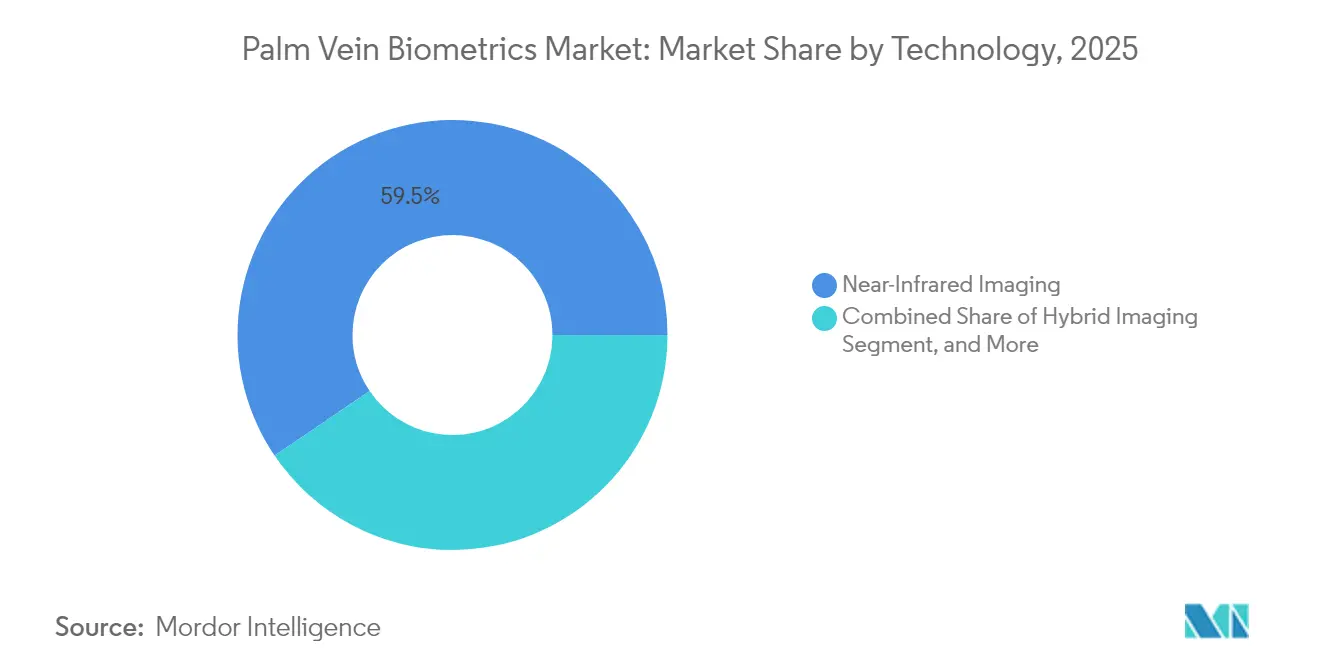

- Par technologie, l'imagerie proche infrarouge détenait 59,48 % de part de marché en 2025, tandis que l'imagerie hybride est prévue à un CAGR de 18,31 %.

- Par utilisateur final, les établissements bancaires ont capté 35,12 % du chiffre d'affaires en 2025, tandis que les agences gouvernementales devraient progresser à un CAGR de 19,88 % d'ici 2031.

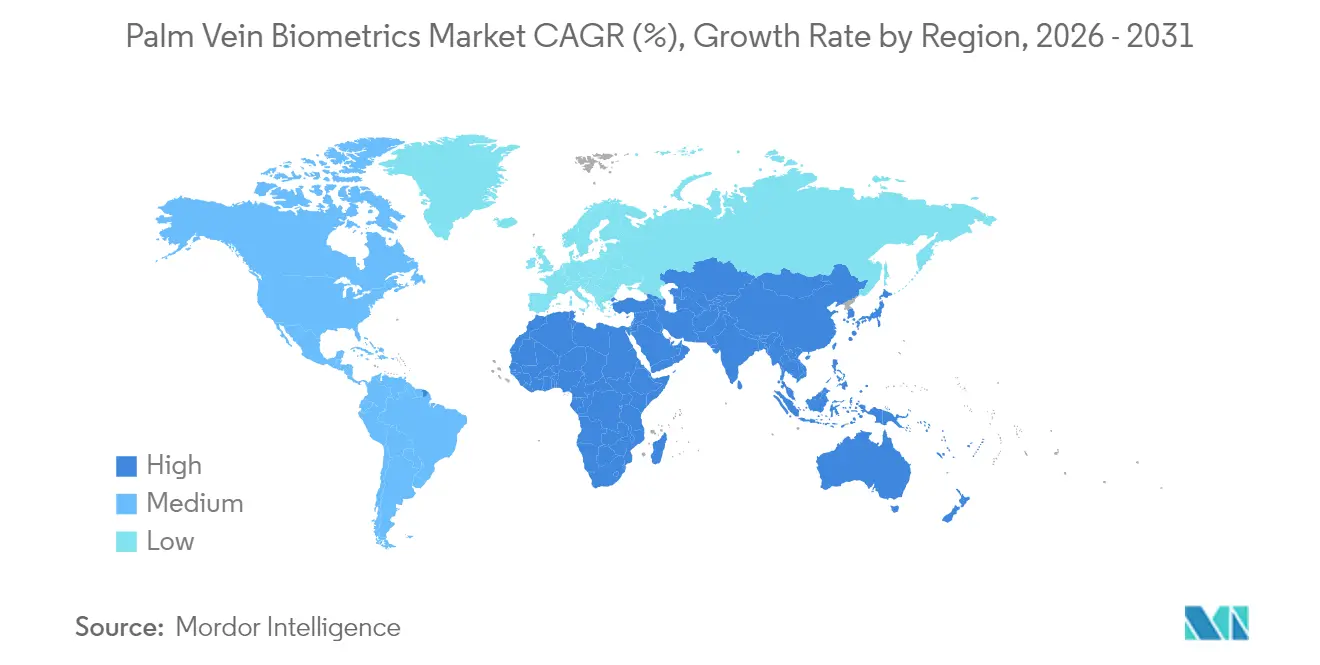

- Par géographie, l'Amérique du Nord était en tête avec 39,78 % de part du marché de la biométrie veineuse palmaire en 2025, tandis que l'Asie-Pacifique progresse à un CAGR de 17,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la biométrie veineuse palmaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de l'authentification sans contact dans le secteur BFSI | +3.50% | Mondial, avec une traction précoce en Amérique du Nord, aux Émirats arabes unis et au Japon | Moyen terme (2-4 ans) |

| Réglementations strictes sur la protection des données imposant des mises à niveau biométriques | +3.00% | UE (RGPD), Chine (PIPL), Inde (DPDPA), Brésil (LGPD) | Long terme (≥ 4 ans) |

| Demande post-pandémique pour une identification hygiénique des patients sans contact dans le secteur de la santé | +2.80% | Systèmes de santé d'Amérique du Nord et de l'UE, avec extension vers l'APAC | Court terme (≤ 2 ans) |

| Modèles SaaS d'identification palmaire basés sur le cloud réduisant le coût total de possession pour les PME | +2.50% | Mondial, en particulier dans les marchés à forte densité de PME en Asie du Sud-Est et en Amérique latine | Moyen terme (2-4 ans) |

| Inscription à distance activée par smartphone débloquant l'acquisition décentralisée d'utilisateurs | +2.00% | Amérique du Nord, Europe occidentale, APAC urbaine | Court terme (≤ 2 ans) |

| Délocalisation de proximité de la production de capteurs liée aux droits de douane, réduisant le risque de la chaîne d'approvisionnement | +1.50% | Pôles industriels d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de l'authentification sans contact dans le secteur BFSI

Les banques intègrent directement les scans palmaires dans les rails de point de vente afin d'atteindre des temps de transaction inférieurs à une seconde et d'éliminer la fraude en présence de carte. Le pilote de J.P. Morgan dans les stades a permis de traiter chaque paiement en moins d'une seconde lors du Grand Prix de Formule 1 de Miami 2024. Mastercard a déployé le paiement par scan palmaire dans les magasins Tienda Inglesa en Uruguay en juin 2024, premier déploiement palmaire dans un programme qui s'appuyait jusqu'alors sur la reconnaissance faciale.[1]Bianca Gonzalez, « J.P. Morgan prévoit le déploiement des paiements biométriques avec PopID en 2025 », BiometricUpdate, biometricupdate.com Les processeurs de coopératives de crédit américaines PSCU et Co-op Solutions ont permis à 4 000 émetteurs d'ajouter le paiement par paume en avril 2024 avec des délais de mise en œuvre de huit semaines.[2]Melissa Pollock, « L'intégration de PSCU/Co-op Solutions avec Amazon One permet le paiement par paume pour les titulaires de cartes », creditunions.com Les régulateurs des Émirats arabes unis visent à faire de l'identification palmaire la référence de facto pour le métro et les distributeurs automatiques de billets de la région d'ici 2026. La réorientation du secteur financier positionne l'authentification palmaire comme un actif de personnalisation axé sur la fidélisation plutôt que comme un simple outil de lutte contre la fraude.

Réglementations strictes sur la protection des données imposant des mises à niveau biométriques

Le RGPD de l'UE, le PIPL de la Chine et le DPDPA de l'Inde classifient les gabarits vasculaires comme des données sensibles nécessitant un consentement explicite, une minimisation des données et, en cas de transferts transfrontaliers, des mesures de chiffrement supplémentaires. L'arrêt Schrems II a invalidé le Bouclier de protection des données UE-États-Unis, contraignant les entreprises européennes à adopter un stockage local ou en cloud souverain. Le PIPL chinois impose des évaluations de sécurité de l'Administration du cyberespace de Chine pour les transferts impliquant plus d'un million de personnes concernées. La norme ISO/IEC TS 22604:2024 fournit désormais aux entreprises un modèle de protection des gabarits et encourage le passage vers une correspondance chiffrée sur l'appareil, modèle qu'Amazon One suit en stockant les signatures dans un domaine AWS sécurisé plutôt que sur le lecteur lui-même. La pression de conformité accélère donc la migration des systèmes à mots de passe vers des données biométriques protégées cryptographiquement.

Demande post-pandémique pour une identification hygiénique des patients sans contact dans le secteur de la santé

Les hôpitaux démantèlent leurs lecteurs d'empreintes digitales partagés. NYU Langone Health, BayCare Health System et l'Hôpital de l'Université de Tokyo ont tous migré vers des lecteurs de veines palmaires qui authentifient à travers les gants et les bandages, réduisant les doublons de dossiers et les risques d'infection. NEC a démontré une authentification même lorsqu'un tiers du visage d'un patient est bandagé, une avancée majeure pour les services de brûlologie et d'oncologie où les modalités sans contact sont essentielles.[3]Melissa Pollock, « L'intégration de PSCU/Co-op Solutions avec Amazon One permet le paiement par paume pour les titulaires de cartes », creditunions.com Les pénalités de Medicare aux États-Unis liées aux réadmissions évitables donnent une urgence financière à la correspondance précise des patients, stimulant davantage l'adoption.

Modèles SaaS d'identification palmaire basés sur le cloud réduisant le coût total de possession pour les PME

Le service PalmAI de Tencent, Amazon One Enterprise et TBS BIOMANAGER CLOUD proposent des offres d'abonnement incluant le stockage, les mises à jour algorithmiques et la maintenance à distance. Un bureau de 50 employés peut remplacer ses lecteurs de badges pour moins de 200 USD par mois au lieu de 15 000 USD en investissement initial. La plateforme SAKULaLa de Hitachi programme des mises à jour de fonctionnalités à distance, ajoutant la reconnaissance faciale au cours de l'exercice 2025 sans remplacement de matériel. Les modèles SaaS démocratisent ainsi la technologie pour les détaillants et les cliniques sensibles aux coûts.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'investissement initial en matériel et en intégration | -2.50% | Mondial, particulièrement aigu dans les marchés sensibles aux coûts (Asie du Sud-Est, Amérique latine, Afrique) | Court terme (≤ 2 ans) |

| Normes d'interopérabilité limitées entre les fournisseurs | -2.00% | Mondial, plus sévère dans les marchés publics gouvernementaux nécessitant une redondance multi-fournisseurs | Moyen terme (2-4 ans) |

| Contrôle croissant du stockage biométrique en cloud par les lois sur la souveraineté des données | -1.50% | Chine, Inde, UE, Russie, Brésil (marchés avec des mandats de localisation stricts) | Long terme (≥ 4 ans) |

| Problèmes de latence d'évolutivité dans les grandes bases de données de gabarits veineux | -1.20% | Programmes d'identité nationale et systèmes de transport en commun des mégalopoles (Chine, Inde, Indonésie) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'investissement initial en matériel et en intégration

Les réseaux de capteurs proche infrarouge coûtent trois à cinq fois plus cher que les lecteurs d'empreintes digitales grand public. Le terminal P105 de Qualcomm et Telpo intègre des caméras doubles RGB + IR ainsi que des optiques de détection de présence réelle, le positionnant comme un appareil haut de gamme que les petits détaillants doivent justifier par les économies réalisées sur la fraude. L'intégration ajoute entre 5 000 et 20 000 USD en services professionnels lorsque les systèmes existants ne disposent pas de pilotes vasculaires, excluant les commerçants à faibles marges sur les marchés émergents.

Normes d'interopérabilité limitées entre les fournisseurs

Les normes IEEE 2410-2021 et ISO/IEC 19794-9:2011 définissent les formats de fichiers mais non la compatibilité algorithmique, de sorte qu'un utilisateur inscrit sur un lecteur Fujitsu PalmSecure ne peut pas s'authentifier sur le matériel Hitachi sans réinscription. La technologie américaine Homeland Advanced Recognition Technology a retardé des projets palmaires car les règles fédérales exigent au moins deux fournisseurs qualifiés. L'absence d'harmonisation des scores de détection de présence réelle entre fournisseurs ralentit également les marchés aéroportuaires et frontaliers qui dépendent de la redondance multi-fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le matériel domine, les services s'accélèrent

Le matériel a capté 67,52 % de la part du marché de la biométrie veineuse palmaire en 2025, car chaque point d'authentification nécessite un lecteur dédié. Les hôpitaux, les aéroports et les stades déploient des centaines d'unités, maintenant le chiffre d'affaires du matériel proportionnel à l'empreinte. Les services enregistreront cependant un CAGR de 18,77 %, reflétant la maintenance des bases de données de gabarits, le réajustement algorithmique et les audits de conformité. Le travail d'intégration de Digital Sense pour le lancement du paiement en caisse Mastercard en Uruguay démontre comment le middleware relie les lecteurs palmaires aux logiciels de point de vente existants. Les plateformes cloud déplacent la valeur vers les abonnements récurrents, mais les lecteurs restent indispensables pour les portillons à haut débit, garantissant que le matériel représente plus de 50 % du chiffre d'affaires jusqu'en 2031.

Les redevances logicielles augmentent également. Les fournisseurs concèdent sous licence des moteurs de correspondance selon des frais par appareil, et les mandats de détection d'attaque par présentation conformément à la norme ISO/IEC 30107-3:2023 garantissent des actualisations constantes du micrologiciel. Les prestataires de services gérés prospèrent car les petits détaillants manquent de personnel formé pour résoudre les rejets erronés ou mener des évaluations d'impact sur la vie privée. Même avec le SaaS, les entreprises paient mensuellement pour la révision des journaux, la rotation des clés de chiffrement et l'hébergement en cloud souverain là où les lois de localisation des données s'appliquent, consolidant la croissance des services.

Par technologie : l'imagerie hybride gagne des parts

L'imagerie proche infrarouge détenait 59,48 % de part de marché en 2025 grâce à sa précision éprouvée quelle que soit la teinte de peau et l'éclairage, illustrée par des décennies de déploiements Fujitsu PalmSecure dans les distributeurs automatiques japonais. L'imagerie hybride, qui fusionne les données IR, thermiques et optiques, est prévue à un CAGR de 18,31 % à mesure que les régulateurs exigent désormais des contrôles de présence réelle intégrés. Le système compact face-plus-iris de NEC, dévoilé en novembre 2024, illustre la capture multispectrale dans une seule caméra, réduisant l'encombrement des appareils pour les kiosques et les tablettes. Les couches thermiques détectent le flux sanguin pour déjouer les répliques en silicone, rendant les configurations hybrides attrayantes pour le contrôle aux frontières.

L'imagerie optique, bien que minoritaire, gagne en dynamique grand public grâce aux smartphones. L'application mobile Amazon One de 2024 photographie la paume sous lumière visible, puis utilise l'IA générative pour associer l'image aux captures IR en magasin. Les capteurs IR imprimables sur substrats flexibles, décrits dans les feuilles de route Nano Futures 2024, pourraient intégrer la reconnaissance palmaire dans les objets connectés portables plus tard dans la décennie. La croissance de l'imagerie hybride est donc portée à la fois par les mandats de sécurité et les nouveaux facteurs de forme.

Par secteur d'utilisateur final : les agences dépassent les banques

Les établissements bancaires détenaient 35,12 % du chiffre d'affaires en 2025, mais les agences gouvernementales devraient afficher la croissance la plus rapide avec un CAGR de 19,88 %. Les processeurs de coopératives de crédit ont déjà ajouté le paiement par paume à 4 000 émetteurs, mais les projets d'identité souveraine portent sur des inscriptions de plusieurs millions d'utilisateurs. L'identification palmaire des Émirats arabes unis entend relier les trajets en métro et les retraits aux distributeurs automatiques d'ici 2026, illustrant une thèse d'infrastructure publique où un seul gabarit palmaire ouvre l'accès aux transports, aux paiements et aux portails d'e-gouvernement. Les bureaux d'entreprise, les hôtels et les universités adoptent les abonnements Amazon One Enterprise pour remplacer les badges vulnérables au talonnage.

Analyse géographique

L'Amérique du Nord détenait 39,78 % de part du marché de la biométrie veineuse palmaire en 2025, soutenue par le déploiement d'Amazon One dans plus de 500 magasins Whole Foods et 150 sites tiers ayant enregistré plus de 8 millions de transactions avec un taux de répétition de 80 %. Les consommateurs américains affichent une forte acceptation de la biométrie, PYMNTS rapportant que 52 % préfèrent les données biométriques aux mots de passe. Le Canada expérimente le paiement par paume dans les chaînes d'épicerie, tandis que Mexico City étudie la modalité pour ses portillons de péage du métro. La région bénéficie de réglementations permissives reposant sur la divulgation plutôt que sur le consentement explicite, réduisant les obstacles au déploiement.

L'Asie-Pacifique est la géographie à la croissance la plus rapide, affichant un CAGR de 17,62 % vers 2031. La plateforme SAKULaLa de Hitachi s'est étendue à plus de 100 sites dans le commerce de détail et le transport ferroviaire, et le service PalmAI de Tencent revendique 100 millions d'utilisateurs dans l'Express de l'aéroport de Pékin, l'Université de Shenzhen et les magasins 7-Eleven. Le PIPL chinois complique les flux de données transfrontaliers, mais les volumes intérieurs éclipsent les marchés occidentaux. La nouvelle loi indienne sur les données permet les transferts transfrontaliers sauf inscription sur liste noire, créant des opportunités pour les fournisseurs de SaaS cloud, bien que les régulateurs sectoriels puissent édicter des règles plus strictes pour la finance ou la santé. La Corée du Sud, l'Australie et Singapour mènent des projets pilotes dans les banques et les hôpitaux, tandis que l'Indonésie étudie les scans palmaires pour la mise à niveau de son identité nationale couvrant 270 millions de citoyens.

L'Europe est en retrait en raison des contraintes du RGPD ; les données biométriques relèvent des protections de catégorie spéciale de l'Article 9, nécessitant un consentement explicite. Visa et Feedzai ont constaté que 40 % des consommateurs britanniques sont prêts à utiliser la biométrie pour les opérations bancaires, mais l'arrêt Schrems II contraint les fournisseurs de cloud américains à adopter des centres de données européens, augmentant les coûts. La France, l'Allemagne et l'Italie testent des lecteurs palmaires dans les hôpitaux et les aéroports, mais conservent le stockage des gabarits en local. Le Moyen-Orient apparaît comme un pôle dynamique : les Émirats arabes unis visent une infrastructure palmaire nationale d'ici 2026, et AstraTech, basée à Dubaï, a lancé Palm Pay en 2024 pour des paiements en caisse par survol. L'Arabie saoudite explore des projets pilotes de contrôle aux frontières, signalant une dynamique à l'échelle du Golfe.

L'Afrique et l'Amérique du Sud restent à un stade embryonnaire. Le LGPD brésilien classe les données biométriques comme sensibles et exige des clauses contractuelles types pour les transferts, tandis que l'Afrique du Sud étudie les veines palmaires pour l'identité des réfugiés. Les lacunes de financement et les coûts matériels freinent les volumes, bien que le projet pilote de Mastercard en Uruguay puisse semer un intérêt régional.

Paysage concurrentiel

La concentration du marché est modérée. Les acteurs historiques japonais Fujitsu, Hitachi et NEC ancrent leur présence dans les banques et agences gouvernementales de la région APAC. Fujitsu concède sous licence PalmSecure à Ingenico et Fulcrum pour les déploiements Mastercard en Amérique latine, monétisant la propriété intellectuelle sans ventes directes de matériel. La stratégie SAKULaLa de Hitachi agrège des cas d'usage intersectoriels de sorte qu'une seule inscription permette de payer, de voyager et d'accumuler des points de fidélité dans plus de 100 sites, consolidant l'ancrage dans l'écosystème. NEC pousse la fusion multimodale, condensant la capture du visage et de l'iris dans une seule caméra adaptée aux terminaux de point de vente.

Les challengers natifs du cloud Amazon, Tencent et Keyo s'appuient sur des applications grand public pour contourner les cycles de vente en entreprise. Amazon One revendique une précision de 99,9999 %, bien que la validation indépendante du NIST soit en attente. Keyo a levé 3,3 millions USD en 2024 pour adapter le paiement par paume aux restaurants à service rapide. Les vecteurs concurrentiels portent sur la vitesse inférieure à une seconde, les taux de fausse acceptation inférieurs à 0,01 % et les options de cloud souverain satisfaisant aux règles de localisation.

Les opportunités de marchés non exploités se situent dans les armoires à médicaments contrôlés en milieu hospitalier, l'authentification de la chaîne d'approvisionnement pharmaceutique et le commerce de détail de luxe où la valeur moyenne élevée des transactions justifie un matériel haut de gamme. Les lacunes en matière d'interopérabilité persistent malgré les normes IEEE 2410-2021 et ISO/IEC 19794-9:2011, permettant à chaque fournisseur d'utiliser des structures de gabarits propriétaires comme barrières à l'entrée. La course pivote donc sur la capacité à proposer des API ouvertes sans sacrifier le secret algorithmique.

Leaders du secteur de la biométrie veineuse palmaire

Fujitsu Limited

BioEnable Technologies Pvt Ltd

M2SYS Technology - KernellÓ Inc.

Mantra Softech Pvt Ltd

BioSec Group Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Amazon a terminé l'installation des lecteurs Amazon One dans tous les magasins Whole Foods aux États-Unis, couvrant plus de 500 sites.

- Novembre 2024 : NEC a dévoilé un système compact face-plus-iris capturant les deux modalités dans une seule caméra pour les terminaux de paiement, avec une disponibilité prévue pour 2026.

- Septembre 2024 : Hitachi et Tobu Railway ont élargi SAKULaLa à plus de 100 sites et ajouteront FamilyMart au cours de l'exercice 2026.

- Septembre 2024 : Amazon One Enterprise a lancé un service d'abonnement pour les bureaux, hôtels et campus afin de remplacer les badges.

Périmètre du rapport mondial sur le marché de la biométrie veineuse palmaire

Le rapport sur le marché de la biométrie veineuse palmaire est segmenté par composant (matériel, logiciel et solution, services), technologie (imagerie proche infrarouge, imagerie optique, imagerie thermique, imagerie hybride), application (soins de santé, services bancaires et financiers, gouvernement et défense, sécurité dans le commerce de détail et le secteur commercial, autres applications), secteur d'utilisateur final (établissements bancaires et financiers, prestataires de soins de santé, agences gouvernementales, entreprises commerciales et industrielles) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel et solution |

| Services |

| Imagerie proche infrarouge |

| Imagerie optique |

| Imagerie thermique |

| Imagerie hybride |

| Établissements bancaires et financiers |

| Prestataires de soins de santé |

| Agences gouvernementales |

| Entreprises commerciales et industrielles |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Matériel | |

| Logiciel et solution | ||

| Services | ||

| Par technologie | Imagerie proche infrarouge | |

| Imagerie optique | ||

| Imagerie thermique | ||

| Imagerie hybride | ||

| Par secteur d'utilisateur final | Établissements bancaires et financiers | |

| Prestataires de soins de santé | ||

| Agences gouvernementales | ||

| Entreprises commerciales et industrielles | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la rapidité de traitement d'un paiement au détail par scan palmaire ?

Les projets pilotes de J.P. Morgan et d'Amazon démontrent des transactions en moins d'une seconde, équivalentes aux paiements par carte sans contact, tout en éliminant la fraude en présence de carte.

Quelles régions adoptent la biométrie palmaire le plus rapidement ?

L'Amérique du Nord est actuellement en tête en nombre de lecteurs installés, mais l'Asie-Pacifique affiche la croissance la plus rapide avec un CAGR de 17,62 % porté par le Japon et la Chine.

Les gabarits sont-ils stockés dans le cloud ou sur l'appareil ?

Les solutions leaders chiffrent les gabarits dans des clouds souverains, bien que les réglementations poussent certains déploiements vers une correspondance sur l'appareil pour les données sensibles.

Quel avantage en matière de sécurité la biométrie veineuse palmaire offre-t-elle par rapport aux empreintes digitales ?

Les schémas veineux sous-dermiques sont invisibles aux caméras et restent intacts même en cas de blessures superficielles, les rendant bien plus difficiles à contrefaire avec des photographies ou des empreintes latentes.

Les petits détaillants peuvent-ils se permettre l'authentification palmaire ?

Les modèles SaaS basés sur le cloud permettent désormais à une entreprise de 50 employés de s'abonner pour environ 200 USD par mois, évitant ainsi de lourds investissements initiaux en lecteurs.

Dernière mise à jour de la page le: