Taille et part du marché canadien de l'emballage flexible

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

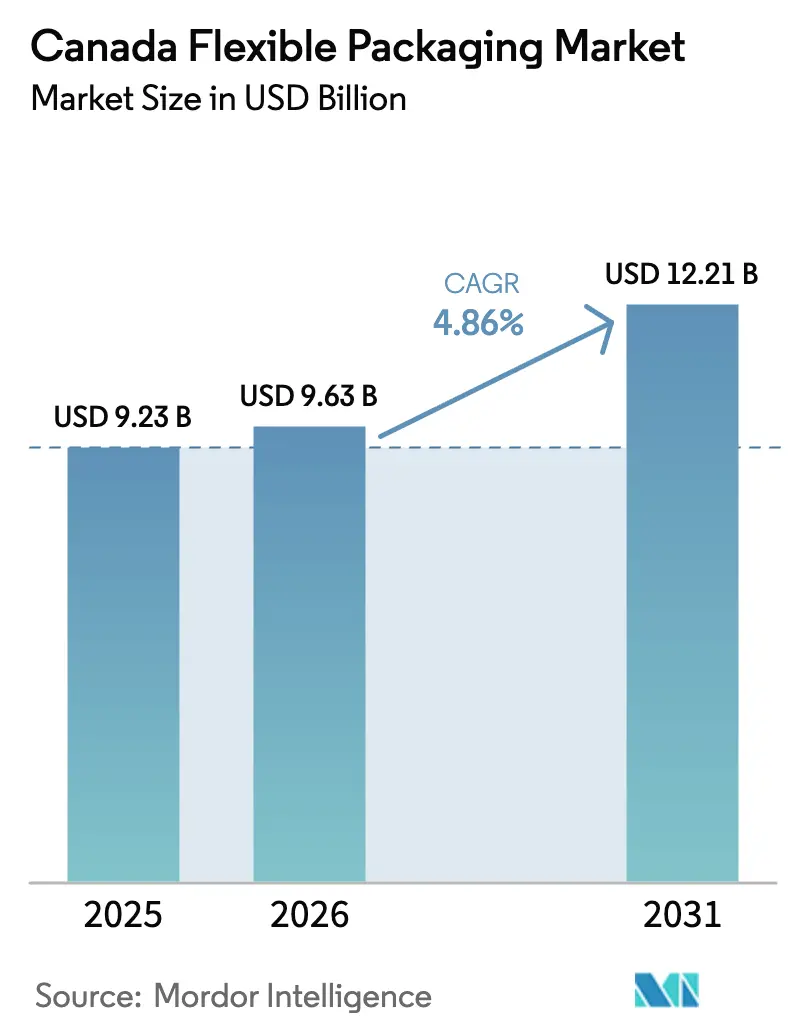

| Taille du marché de l'année de base (2025) | 9.23 Milliards de dollars |

| Taille du Marché (2026) | 9.63 Milliards de dollars |

| Taille du Marché (2031) | 12.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien de l'emballage flexible par Mordor Intelligence

La taille du marché canadien de l'emballage flexible a atteint 9,63 milliards USD en 2026 et devrait progresser jusqu'à 12,21 milliards USD d'ici 2031, reflétant un TCAC de 4,86 % sur la période. Cette croissance survient malgré une compression des marges, alors que les transformateurs passent des stratifiés multicouches aux films mono-matériaux pour répondre aux nouveaux mandats provinciaux de responsabilité élargie des producteurs (REP). Les marques de distributeurs axées sur des objectifs de circularité, l'essor des exportations agroalimentaires favorisant les pochettes haute barrière, et le virage rapide vers l'impression numérique élargissent les opportunités, même si la volatilité des prix des résines et la concurrence des importations pèsent sur la rentabilité. La consolidation parmi les transformateurs multinationaux, conjuguée aux gains de niche des spécialistes de l'impression numérique, redéfinit la manière dont l'échelle, l'accès au contenu recyclé et les capacités d'automatisation se traduisent en contrats remportés dans les secteurs de l'alimentation, des soins personnels et du commerce électronique.

Principaux enseignements du rapport

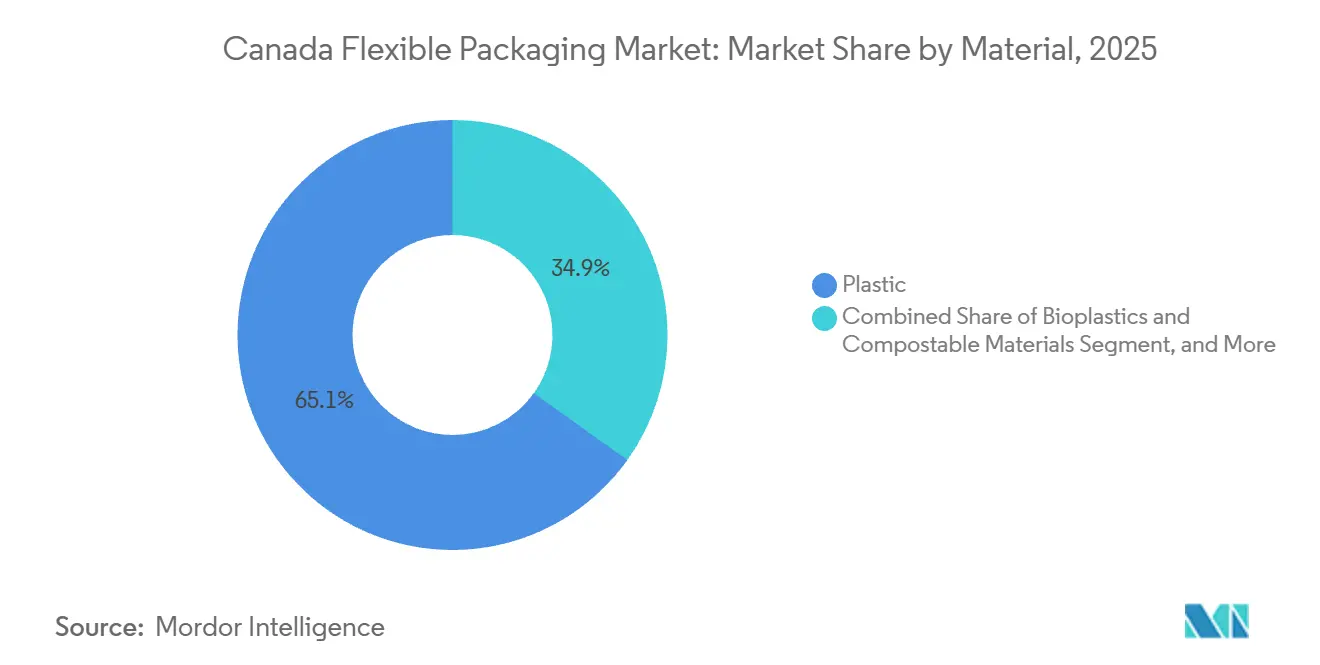

- Par matériau, les plastiques détenaient 65,12 % de la part du marché canadien de l'emballage flexible en 2025, tandis que les bioplastiques et les matériaux compostables devraient progresser à un TCAC de 5,77 % jusqu'en 2031.

- Par type de produit, les sacs et pochettes ont dominé avec une part de revenus de 46,63 % en 2025 ; les sachets et sticks sont prévus de croître à un TCAC de 6,23 % jusqu'en 2031.

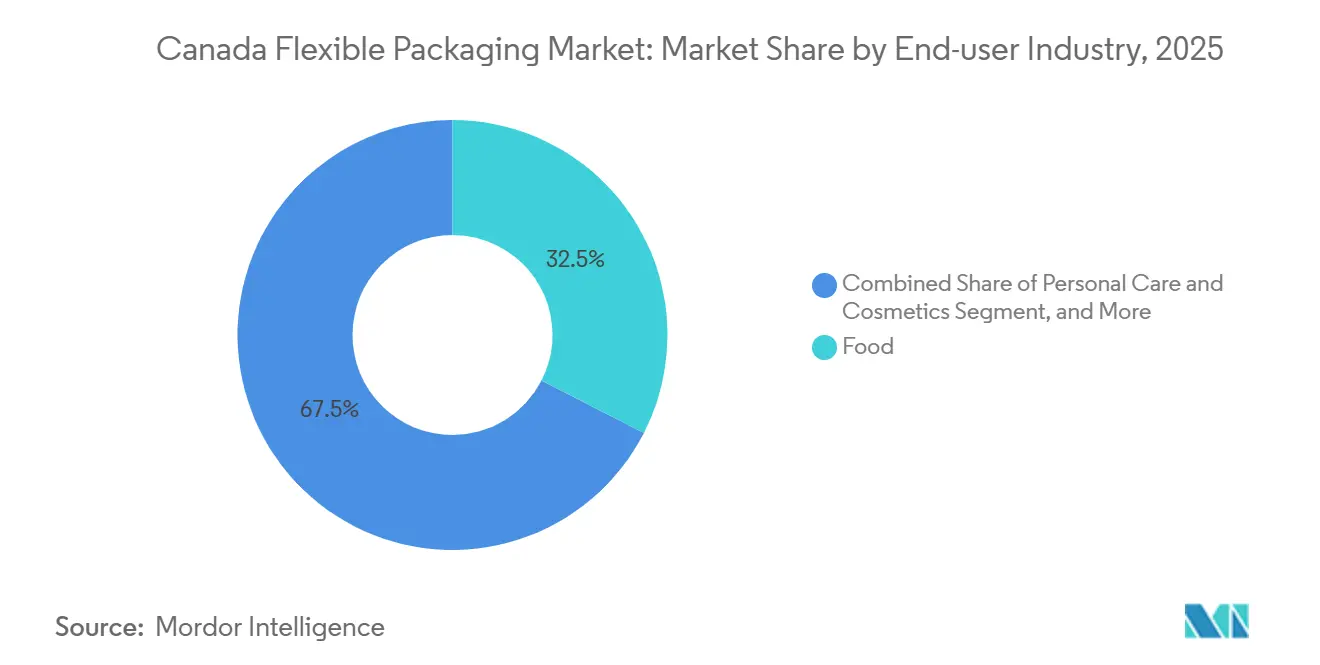

- Par secteur d'utilisation final, l'alimentation représentait 32,53 % de la taille du marché canadien de l'emballage flexible en 2025, et les soins personnels et cosmétiques progressent à un TCAC de 5,87 % jusqu'en 2031.

- Par technologie d'impression, la flexographie commandait 44,72 % de la part du marché canadien de l'emballage flexible en 2025, tandis que l'impression numérique devrait progresser à un TCAC de 6,01 % durant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché canadien de l'emballage flexible

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages pratiques et à portion contrôlée | +0.9% | National, concentration urbaine à Toronto, Montréal, Vancouver | Moyen terme (2 à 4 ans) |

| Croissance du commerce électronique accélérant l'adoption des enveloppes de protection | +1.1% | National, plus fort en Ontario et en Colombie-Britannique | Court terme (≤ 2 ans) |

| Déploiements provinciaux de la responsabilité élargie des producteurs | +1.3% | Ontario, Québec, Colombie-Britannique, Alberta, retombées dans les provinces atlantiques | Long terme (≥ 4 ans) |

| Investissements des transformateurs dans les films recyclables mono-matériaux | +0.8% | National, mené par les pôles de l'Ontario et du Québec | Moyen terme (2 à 4 ans) |

| Exportations agroalimentaires nécessitant des solutions de pochettes haute barrière | +0.7% | Provinces des Prairies et pôles d'exportation du Québec | Long terme (≥ 4 ans) |

| Premiumisation des marques de distributeurs au détail stimulant l'impression numérique en courte série | +0.6% | National, plus fort dans les grands marchés de détail | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages pratiques et à portion contrôlée

Les consommateurs urbains privilégient les formats individuels adaptés à un mode de vie actif et limitant le gaspillage alimentaire. Entre 2018 et 2023, près de la moitié des nouveaux lancements d'aliments emballés canadiens sont arrivés dans des pochettes debout flexibles ou des sachets, les sauces et les snacks arrivant en tête.[1]Agriculture et Agroalimentaire Canada, "Analyse de la base de données mondiale des nouveaux produits Mintel," agriculture.canada.caLes fournisseurs de kits repas par abonnement s'appuient sur des sachets pré-dosés, et les ventes d'épicerie en ligne pour les produits laitiers, les snacks et les aliments de base ont enregistré des gains annuels à deux chiffres. Les transformateurs ont répondu avec des lignes de formage-remplissage-scellage vertical offrant des changements de format rapides, tandis que les marques biologiques haut de gamme adoptent des sachets en bioplastique dont le coût matériau plus élevé est compensé par de faibles grammages. Il en résulte une croissance soutenue des volumes pour les pochettes légères qui s'alignent sur les économies de fret et la commodité pour le consommateur.

Croissance du commerce électronique accélérant l'adoption des enveloppes de protection

La hausse des volumes de colis pour le commerce transfrontalier stimule la demande d'enveloppes en polyéthylène coextrudé qui protègent les marchandises tout en satisfaisant aux exigences d'étiquetage de recyclabilité. Loblaw et Metro exigent désormais que leurs fournisseurs expédient dans des enveloppes portant les marques How2Recycle et contenant au moins 30 % de polyéthylène recyclé post-consommation. Les acteurs intégrés disposant d'usines de résine recyclée captive remportent ces contrats, tandis que les petits transformateurs sans accès aux matières premières se battent sur les prix. Cette tendance a propulsé les volumes d'enveloppes devant le carton ondulé, réduisant les frais de poids dimensionnel pour les détaillants et créant une piste de croissance durable pour les films flexibles spéciaux.

Déploiements provinciaux de la responsabilité élargie des producteurs

L'Ontario et le Québec transfèrent déjà l'intégralité des coûts de recyclage aux producteurs, le système de la Colombie-Britannique est bien établi, et l'Alberta a lancé son programme de REP en 2025, bien qu'avec des exemptions pour les sacs de congélation et les films étirables. Les transformateurs desservant les provinces restrictives s'empressent de concevoir des structures polyoléfiniques mono-matériaux qui réussissent les tests de tri, tandis que ceux axés sur les clients industriels en Alberta continuent d'utiliser des stratifiés multicouches. Le Registre fédéral des plastiques ajoute de la transparence, obligeant les entreprises à publier les masses de polymères et le statut de recyclabilité, exposant toute exagération des revendications de circularité. Les précurseurs disposant de données solides et de lignes mono-matériaux remportent la préférence des détaillants et se protègent contre la hausse des frais de REP.

Investissements des transformateurs dans les films recyclables mono-matériaux

La barrière en nanocristaux de cellulose de CelluForce, l'intégration par Amcor de 218 000 t de résine post-consommation, et le pacte d'approvisionnement en polyéthylène recyclé de Winpak illustrent les dépenses d'investissement visant la recyclabilité. Les nouvelles lignes de coextrusion, coûtant souvent 11 millions USD ou plus, permettent aux transformateurs de laminer des revêtements barrières sur le polyéthylène sans compromettre les flux de recyclage. Ces investissements élèvent les barrières à l'entrée, accélèrent la consolidation du secteur et raccourcissent les délais de retour sur investissement grâce à des contrats conformes à la REP avec les grandes chaînes d'épicerie nationales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des résines vierges liée aux fluctuations du pétrole brut | -0.7% | National, aigu en Alberta et en Saskatchewan | Court terme (≤ 2 ans) |

| Infrastructure de recyclage des films inégale en dehors de l'Ontario et du Québec | -0.5% | Provinces atlantiques et des Prairies (hors zones REP de l'Alberta), territoires du Nord | Long terme (≥ 4 ans) |

| Concurrence des importations en provenance de transformateurs américains et asiatiques à faibles coûts | -0.4% | National, plus marqué dans les films de commodité | Moyen terme (2 à 4 ans) |

| Coût croissant des encres et adhésifs conformes aux exigences de durabilité | -0.3% | National, transformateurs alimentaires et pharmaceutiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des résines vierges liée aux fluctuations du pétrole brut

La baisse des prix du brut Western Canadian Select en 2025 ne s'est pas traduite par des économies parallèles sur les résines, les producteurs de polyéthylène et de polypropylène ayant réduit leur production pour défendre leurs marges.[2]Ressources naturelles Canada, "Prix du pétrole brut," ressources-naturelles.canada.caLes transformateurs engagés dans des contrats d'emballage à prix fixe ont vu leurs marges s'éroder lors des pics de prix des résines, puis n'ont pas profité des baisses lors des replis du brut. La hausse de 29,9 % en glissement annuel du prix de l'aluminium en 2024 a alourdi les coûts des films métallisés pour le café et les produits pharmaceutiques. Pour atténuer ces effets, les transformateurs renégocient des clauses d'indexation trimestrielles, augmentent les taux de contenu recyclé pour se couvrir contre la volatilité et raccourcissent les durées des contrats clients.

Infrastructure de recyclage des films inégale en dehors de l'Ontario et du Québec

L'Ontario et le Québec financent des trieurs optiques capables d'isoler le polyéthylène flexible, mais la plupart des municipalités des provinces atlantiques et des Prairies enfouissent encore les films. Avec seulement 4 % des emballages flexibles nationaux recyclés, les concepteurs doivent supposer que leurs emballages traverseront des régions dépourvues de tri, ce qui les oblige à réduire les performances de barrière au polyéthylène mono-matériau.[3]PRFLEX, "Analyse du taux de recyclage des plastiques flexibles," prflex.caLes faibles volumes de balles qui se constituent atteignent rarement les charges minimales pour le recyclage mécanique ou chimique, ce qui déprime les prix des balles et ralentit les nouveaux investissements dans les infrastructures. Tant qu'une harmonisation nationale de la collecte ne sera pas réalisée, les transformateurs feront face à des contraintes de conception plus élevées et à une variabilité persistante des frais de REP.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les polyoléfines ancrent les volumes tandis que les bioplastiques gagnent du terrain

Le polyéthylène et le polypropylène représentaient 65,12 % de la part du marché canadien de l'emballage flexible en 2025, servant les sacs à pain, les pochettes de snacks et les structures de stérilisation haute barrière. Le revêtement en nanocristaux de cellulose de CelluForce permet désormais aux films polyoléfiniques mono-matériaux d'atteindre des niveaux de barrière à l'oxygène auparavant accessibles uniquement avec le PET à oxyde d'aluminium, préservant ainsi la compatibilité avec le recyclage. Les bioplastiques, bien que de niche, devraient dépasser le marché canadien de l'emballage flexible avec un TCAC de 5,77 % alors que les détaillants testent des emballages en acétate de cellulose pour les produits frais afin d'atteindre un objectif de réduction de 95 % des emballages à usage unique pour les produits frais. Les stratifiés papier attirent les marques d'épicerie sèche en quête de signaux de durabilité visibles, tandis que la feuille conserve une place dans les blisters et les emballages aseptiques où une barrière absolue est non négociable malgré les hausses de coûts de l'aluminium.

La taille du marché canadien de l'emballage flexible pour les « autres plastiques », notamment le polyamide et l'alcool éthylène-vinylique, progresse modestement dans les emballages de viande et de fromage destinés à l'exportation exigeant une transmission d'oxygène inférieure à 1 cc/m²/jour. Néanmoins, la volatilité des prix des résines conduit les transformateurs à réduire l'épaisseur de ces couches ou à les remplacer par des conceptions sans EVOH lorsque la tolérance à la durée de conservation le permet. À mesure que les frais de REP augmentent, chaque gramme de barrière non recyclable engendre des coûts, intensifiant le virage vers des architectures de recyclabilité dès la conception.

Par type de produit : les sachets et sticks accélèrent le virage vers le contrôle des portions

Les sacs et pochettes dominaient 46,63 % de la taille du marché canadien de l'emballage flexible en 2025, portés par les formats debout dotés de fermetures à pression et de glissières pour les snacks, les aliments pour animaux de compagnie et les produits surgelés. La croissance du segment pivote désormais vers les sachets et sticks, progressant de 6,23 % par an alors que les marques de soins personnels lancent des sérums en dose unique et que les acteurs des kits repas pré-dosent les sauces. La part du marché canadien de l'emballage flexible captée par ces micro-formats bénéficie de l'économie des presses numériques qui permettent des graphismes éclatants sur des tirages aussi petits que quelques milliers d'unités sans frais de clichés.

Les films et emballages restent indispensables pour l'emballage flux des produits de boulangerie, les films étirables pour les produits frais et les fardeaux rétractables multi-packs. Les films de couvercle en atmosphère modifiée pour les barquettes de protéines enregistrent une croissance à un chiffre moyen, portée par les épiciers exigeant des viandes prêtes à la vente avec une durée de conservation prolongée. Les formats spéciaux tels que les sacs à wickets prospèrent dans les boulangeries à haut débit où le chargement automatique compense les pénuries de main-d'œuvre, ancrant davantage les conceptions adaptées à l'automatisation dans toutes les gammes de produits.

Par secteur d'utilisation final : les soins personnels dépassent le segment alimentaire mature

Les applications alimentaires représentaient 32,53 % de la part du marché canadien de l'emballage flexible en 2025, soutenues par 59,8 milliards CAD d'exportations d'aliments transformés qui s'appuient sur des pochettes de stérilisation, sous vide et à durée de conservation ambiante adaptées aux acheteurs américains et asiatiques. L'emballage de viande à lui seul représentait un quart des ventes de transformation, soutenant la demande de films haute barrière qui gèrent l'entrée d'oxygène sur de longues chaînes de distribution. Les aliments pour animaux de compagnie retiennent une attention disproportionnée, les pochettes refermables à finition mate renforçant les signaux premium pour les marques de croquettes sans céréales.

Les lignes de soins personnels et cosmétiques, bien que plus petites, affichent le TCAC le plus rapide à 5,87 % jusqu'en 2031, passant des pots rigides aux pochettes debout légères et aux sachets d'échantillons qui voyagent efficacement dans les colis de commerce électronique. La santé et la pharmacie s'appuient sur des rouleaux à barrière stérile pour les kits chirurgicaux et les pilules en dose unitaire, se développant au rythme du vieillissement de la population canadienne. Les bag-in-box pour boissons gagnent du terrain dans le vin et le jus, échangeant la casse du verre contre une empreinte carbone réduite, tandis que les pochettes agricoles protègent les semences et les intrants d'engrais essentiels aux agriculteurs des Prairies.

Par technologie d'impression : les presses numériques libèrent des chaînes d'approvisionnement agiles

La flexographie a conservé 44,72 % de la part du marché canadien de l'emballage flexible en 2025, les films de pain et de snacks en longue série maintenant les presses à impression centrale huit couleurs bien chargées. La rotogravure sert les confiseries à très haut volume et les emballages de cigarettes, mais perd des parts lorsque les marques préfèrent la prolifération des références aux tirages marathon. L'impression numérique, portée par HP Indigo et des plateformes similaires, progresse de 6,01 % par an sur la dynamique des marques de distributeurs. La capacité d'imprimer des codes QR sérialisés, des visuels régionaux et des saveurs saisonnières sans clichés fait de l'impression numérique un partenaire idéal pour les marques qui renouvellent leurs emballages toutes les quelques semaines. La taille du marché canadien de l'emballage flexible liée au numérique reste modeste aujourd'hui, mais les propriétaires de marques citent des délais inférieurs à 15 jours comme une couverture convaincante contre les schémas de demande volatils.

Des flux de travail hybrides émergent alors que les transformateurs intègrent des stations d'impression numérique en ligne avec des unités flexo, mariant les données variables aux couleurs de traitement économiques. Les précurseurs remportent des appels d'offres de marques propres de la grande distribution qui traitent les changements rapides de visuels et la réduction de l'obsolescence des stocks comme des priorités d'achat, signalant une érosion à long terme de la part des technologies analogiques.

Analyse géographique

L'Ontario et le Québec ancrent le marché canadien de l'emballage flexible, combinant des populations denses avec des usines de transformation alimentaire regroupées et des cadres de REP bien financés. Leurs réseaux de trieurs optiques récompensent les transformateurs mono-matériaux en fermant les boucles de recyclage et en réduisant les frais de REP par unité. La Colombie-Britannique reproduit cette structure à plus petite échelle, bien que le terrain montagneux gonfle les coûts de collecte. Le lancement de la REP en Alberta en 2025 a introduit des exemptions pour les sacs de congélation et les films étirables, permettant aux emballages industriels d'éviter les frais et encourageant les transformateurs à se concentrer sur les stratifiés multicouches pour les clients pétroliers et chimiques.

Les provinces des Prairies accueillent des transformateurs de viande, de canola et de légumineuses orientés vers l'exportation, stimulant la demande de pochettes à barrière oxygène adaptées aux expéditions vers l'Asie. Le pôle Winpak au Manitoba développe sa capacité en atmosphère modifiée pour répondre aux contrats des transformateurs de protéines, tirant parti de la proximité des corridors logistiques du Midwest américain. Les provinces atlantiques accusent un retard dans les investissements de tri des films, ce qui se traduit par des taux de recyclage des emballages flexibles inférieurs à la moyenne nationale de 4 % et oblige les marques à supposer des destinations en décharge lors de la vente dans ces marchés.

La devise et le commerce ajoutent de la complexité. La glissade du dollar canadien à 0,6964 USD en 2025 renforce le pouvoir de tarification à l'exportation des transformateurs, mais gonfle les coûts des résines spéciales et des encres libellées en dollars américains. Les données commerciales de juin 2025 ont montré une baisse de 19,4 % des exportations de produits chimiques et plastiques, soulignant la pression de substitution aux importations même si les importations de biens de consommation ont augmenté de 2,2 %. Des chaînes d'approvisionnement adaptées régionalement remplacent ainsi les anciens modèles de distribution nationale, les transformateurs centrés sur l'Ontario investissant dans des lignes mono-matériaux, tandis que les installations de l'Ouest poursuivent la production multicouche ciblant les secteurs axés sur la performance exemptés des frais de REP stricts.

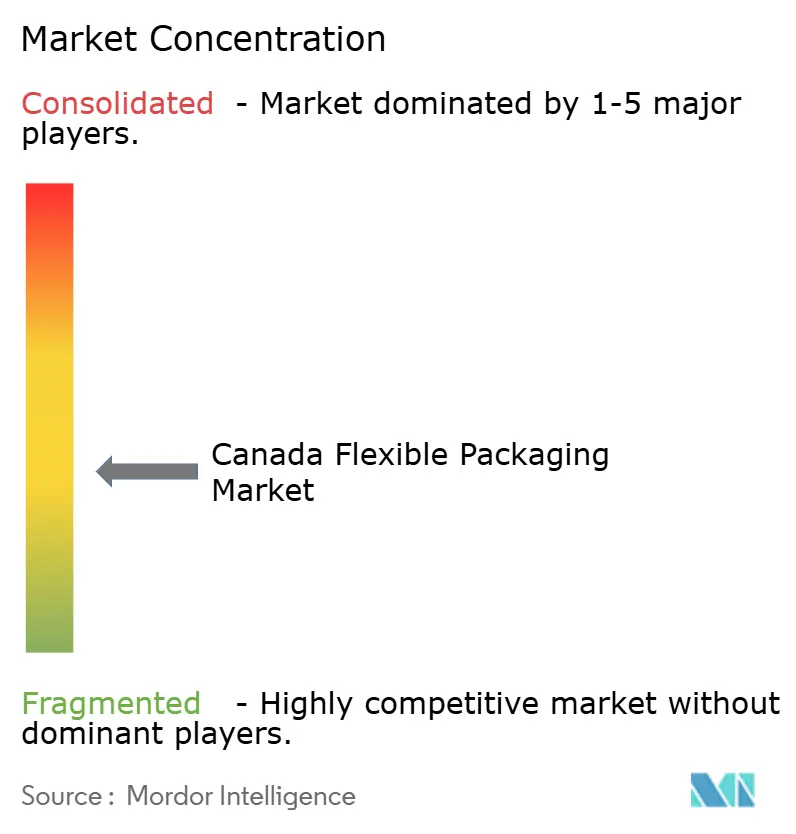

Paysage concurrentiel

Quatre opérations majeures en 2025 ont réécrit les règles de la concurrence. Le rachat de TC Transcontinental Packaging par ProAmpac pour 1,51 milliard USD a renforcé son portefeuille canadien, tandis que la fusion en actions d'Amcor avec Berry Global a forgé un géant de 23 milliards USD de chiffre d'affaires intégrant 218 000 t de résine post-consommation. Novolex a acquis Pactiv Evergreen pour 6,7 milliards USD, réunissant plus de 250 marques sous un même parapluie d'emballages pour la restauration et l'épicerie. Le rachat en cours de Sealed Air pour 10,3 milliards USD par CD&R devrait accélérer les investissements dans les barquettes mono-matériaux à l'abri du regard des résultats trimestriels.

L'échelle sous-tend désormais l'achat de résine recyclée, les systèmes d'automatisation intégrés tels que les lignes AUTOBAG, et la R&D propriétaire sur les revêtements barrières que les petits indépendants peinent à égaler. Le spécialiste de l'impression numérique ePac, exploitant neuf presses HP Indigo dans trois villes canadiennes, comble les lacunes en courte série que les méga-transformateurs négligent, tandis que les barrières en nanocristaux de cellulose de CelluForce donnent accès à des films recyclables haut de gamme. L'installation de pyrolyse de Nova Chemicals en Indiana, ciblant près de 50 millions kg de polyéthylène recyclé, illustre les mouvements d'intégration verticale pour stabiliser l'approvisionnement en résine post-consommation.

Des opportunités de niche subsistent néanmoins. Les transformateurs axés uniquement sur les pochettes pour friandises pour animaux de compagnie à haute valeur graphique ou les films compostables pour produits frais peuvent se différencier sans fusions-acquisitions à plusieurs milliards de dollars, à condition de sécuriser les matières premières post-consommation via des alliances ou des coentreprises. Les détaillants armés de calculateurs de frais de REP et de tableaux de bord de recyclabilité favorisent de plus en plus les fournisseurs offrant une traçabilité des matériaux du berceau au tombeau, plaçant la gestion des données sur un pied d'égalité avec la qualité d'impression ou les délais de livraison.

Leaders du secteur canadien de l'emballage flexible

Amcor PLC

Mondi PLC

Sealed Air Corporation

Winpak Ltd

Sonoco Products Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Sealed Air a accepté un rachat de 10,3 milliards USD par Clayton, Dubilier and Rice, visant une clôture mi-2026.

- Octobre 2025 : Cascades a cédé son usine d'emballage flexible de Mississauga à Five Star Holding pour 31 millions CAD (22 millions USD).

- Septembre 2025 : CelluForce a lancé le revêtement barrière en nanocristaux de cellulose CelluShield pour les films polyoléfiniques mono-matériaux.

- Septembre 2025 : Nova Chemicals s'est associé à Charter Next Generation pour porter la production de polyéthylène recyclé Syndigo au-delà de 49,9 millions kg.

Périmètre du rapport sur le marché canadien de l'emballage flexible

L'emballage flexible est une méthode d'emballage d'articles utilisant des matériaux non rigides, permettant des solutions plus rentables et personnalisables. Il s'agit d'une approche relativement récente dans le secteur de l'emballage qui a gagné en popularité en raison de sa haute efficacité et de son faible coût.

Le marché canadien de l'emballage flexible est segmenté par matériau (plastiques, papier, feuille métallique, et bioplastiques et matériaux compostables), type de produit (sacs et pochettes, films et emballages, sachets et sticks, et autres types de produits), secteur d'utilisation final (alimentation, boissons, santé et pharmaceutique, soins personnels et cosmétiques, agriculture et horticulture, et autres secteurs d'utilisation final), technologie d'impression (flexographie, rotogravure, impression numérique, et autres technologies d'impression). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plastiques | Polyéthylène (PE) |

| Polypropylène biorienté (BOPP) | |

| Polypropylène cast (CPP) | |

| Autres plastiques | |

| Papier | |

| Feuille métallique | |

| Bioplastiques et matériaux compostables |

| Sacs et pochettes |

| Films et emballages |

| Sachets et sticks |

| Autres types de produits |

| Alimentation | Produits de boulangerie |

| Snacks | |

| Viande, volaille et fruits de mer | |

| Confiserie | |

| Aliments pour animaux de compagnie | |

| Produits alimentaires | |

| Boissons | |

| Santé et pharmaceutique | |

| Soins personnels et cosmétiques | |

| Agriculture et horticulture | |

| Autres secteurs d'utilisation final |

| Flexographie |

| Rotogravure |

| Impression numérique |

| Autres technologies d'impression |

| Par matériau | Plastiques | Polyéthylène (PE) |

| Polypropylène biorienté (BOPP) | ||

| Polypropylène cast (CPP) | ||

| Autres plastiques | ||

| Papier | ||

| Feuille métallique | ||

| Bioplastiques et matériaux compostables | ||

| Par type de produit | Sacs et pochettes | |

| Films et emballages | ||

| Sachets et sticks | ||

| Autres types de produits | ||

| Par secteur d'utilisation final | Alimentation | Produits de boulangerie |

| Snacks | ||

| Viande, volaille et fruits de mer | ||

| Confiserie | ||

| Aliments pour animaux de compagnie | ||

| Produits alimentaires | ||

| Boissons | ||

| Santé et pharmaceutique | ||

| Soins personnels et cosmétiques | ||

| Agriculture et horticulture | ||

| Autres secteurs d'utilisation final | ||

| Par technologie d'impression | Flexographie | |

| Rotogravure | ||

| Impression numérique | ||

| Autres technologies d'impression | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché canadien de l'emballage flexible en 2031 ?

Le marché devrait atteindre 12,21 milliards USD d'ici 2031, reflétant un TCAC de 4,86 % de 2026 à 2031.

Quel segment de matériau connaît la croissance la plus rapide dans l'emballage flexible canadien ?

Les bioplastiques et les films compostables devraient progresser à un TCAC de 5,77 % alors que les détaillants testent des solutions à base de cellulose pour les produits frais.

Pourquoi les sachets et sticks gagnent-ils en popularité ?

Les formats en dose unique favorisent le contrôle des portions, réduisent le poids d'expédition pour le commerce électronique et permettent des graphismes à fort impact via l'impression numérique, entraînant un TCAC de 6,23 %.

Comment les réglementations REP influencent-elles la conception des emballages ?

Les provinces qui transfèrent les coûts de recyclage aux producteurs poussent les transformateurs vers des films mono-matériaux qui réussissent les tests de tri existants et minimisent les frais de REP.

Quelle technologie d'impression est appelée à connaître la croissance la plus rapide ?

Les presses numériques devraient croître de 6,01 % par an alors que les marques de distributeurs exigent des données variables, des délais courts et des changements fréquents de visuels.

Quel est le principal frein auquel font face les transformateurs canadiens aujourd'hui ?

La volatilité des prix des résines vierges liée aux fluctuations du pétrole brut comprime les marges dans le cadre de contrats clients à prix fixe.

Dernière mise à jour de la page le: