Taille et part du marché des emballages jetables pour la restauration

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

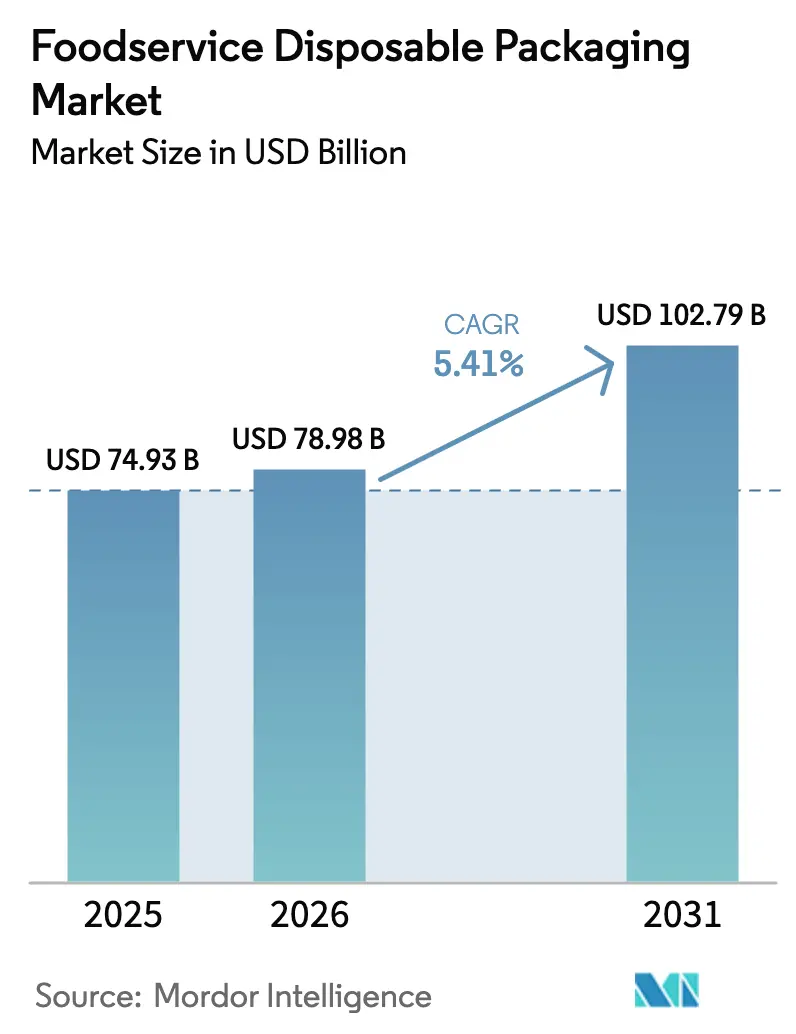

| Taille du Marché (2026) | 78.98 Milliards de dollars |

| Taille du Marché (2031) | 102.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages jetables pour la restauration par Mordor Intelligence

La taille du marché des emballages jetables pour la restauration était évaluée à 74,93 milliards USD en 2025 et devrait progresser de 78,98 milliards USD en 2026 pour atteindre 102,79 milliards USD d'ici 2031, à un TCAC de 5,41 % au cours de la période de prévision (2026-2031). Cette performance confirme une trajectoire ascendante résiliente pour le marché des emballages jetables pour la restauration, malgré l'inflation des coûts et la pression réglementaire. La restauration hors établissement en forte hausse, des règles de sécurité des matériaux plus strictes et une adoption institutionnelle rapide continuent de stimuler la demande. Les cadres réglementaires de l'Union européenne et de l'Asie-Pacifique accélèrent l'innovation en matière de matériaux vers des formats à base de fibres et de bioplastiques, tandis que la commande alimentaire numérique souligne la nécessité de contenants inviolables qui préservent la confiance envers la marque. Les fabricants accordent donc la priorité aux technologies de barrière excluant les PFAS, améliorant la recyclabilité et réduisant l'empreinte carbone. Parallèlement, la volatilité de la chaîne d'approvisionnement — notamment en résine d'acide polylactique (PLA) — a engendré des déplacements de production régionaux et des stratégies de couverture des prix. L'intensité concurrentielle reste modérée, avec une consolidation en cours au fur et à mesure que les entreprises recherchent des économies d'échelle et des synergies de recherche pour répondre aux spécifications clients en constante évolution.

Principaux enseignements du rapport

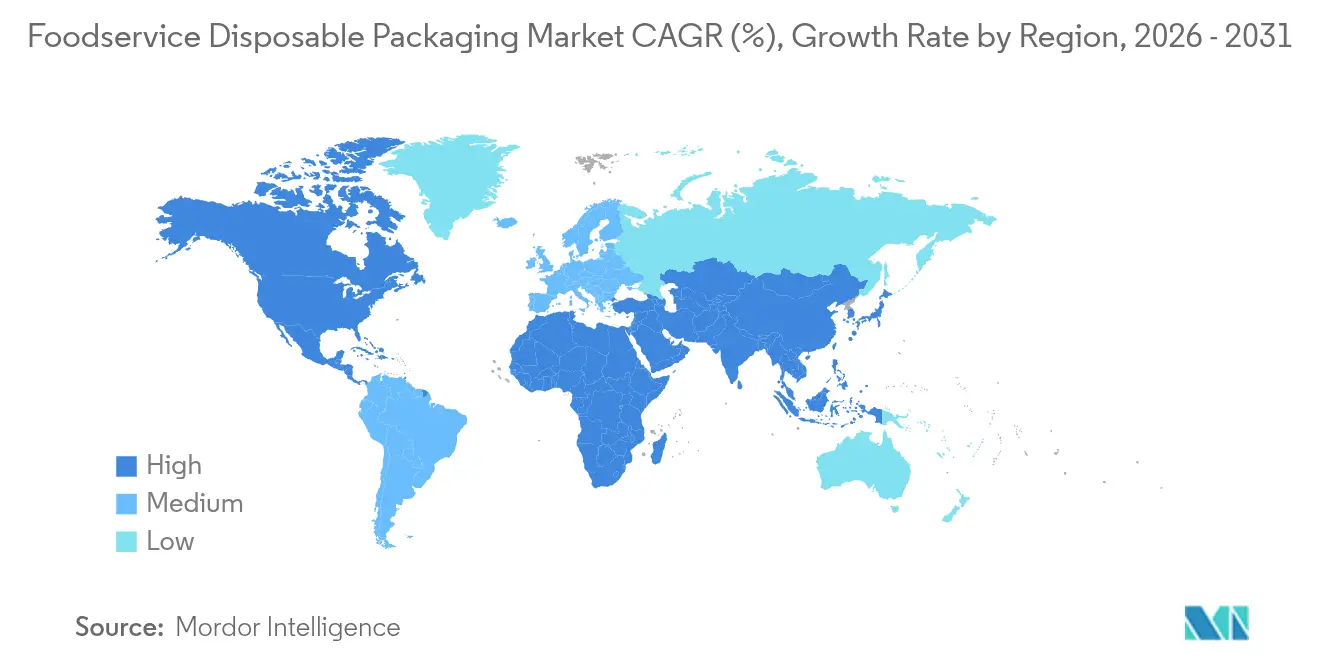

- Par géographie, l'Asie-Pacifique a dominé avec 42,10 % de la part de marché des emballages jetables pour la restauration en 2025, tandis que la région Moyen-Orient et Afrique progresse à un TCAC de 6,95 % vers 2031.

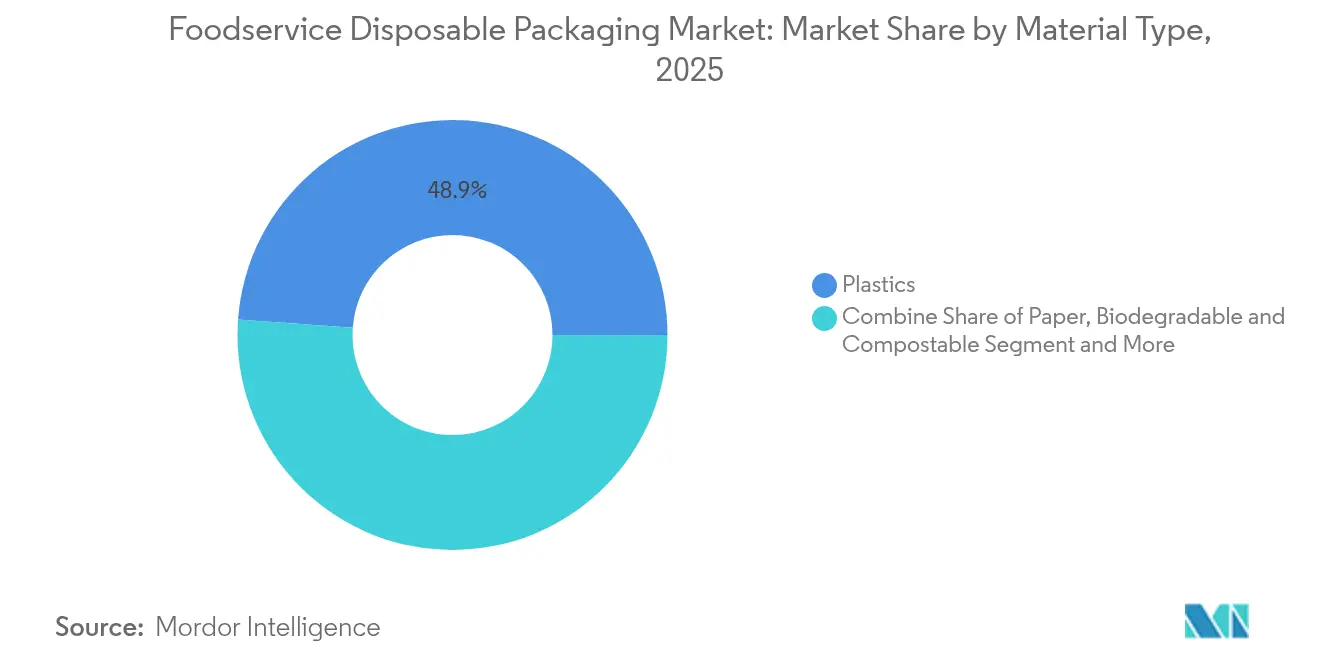

- Par matériau, les plastiques ont conservé 48,85 % de la taille du marché des emballages jetables pour la restauration en 2025, tandis que les formats biodégradables et compostables se développent à un TCAC de 8,88 %.

- Par type de produit, les gobelets et couvercles ont représenté 26,21 % de la part de marché des emballages jetables pour la restauration en 2025 ; les plateaux et assiettes devraient croître à un TCAC de 6,92 % jusqu'en 2031.

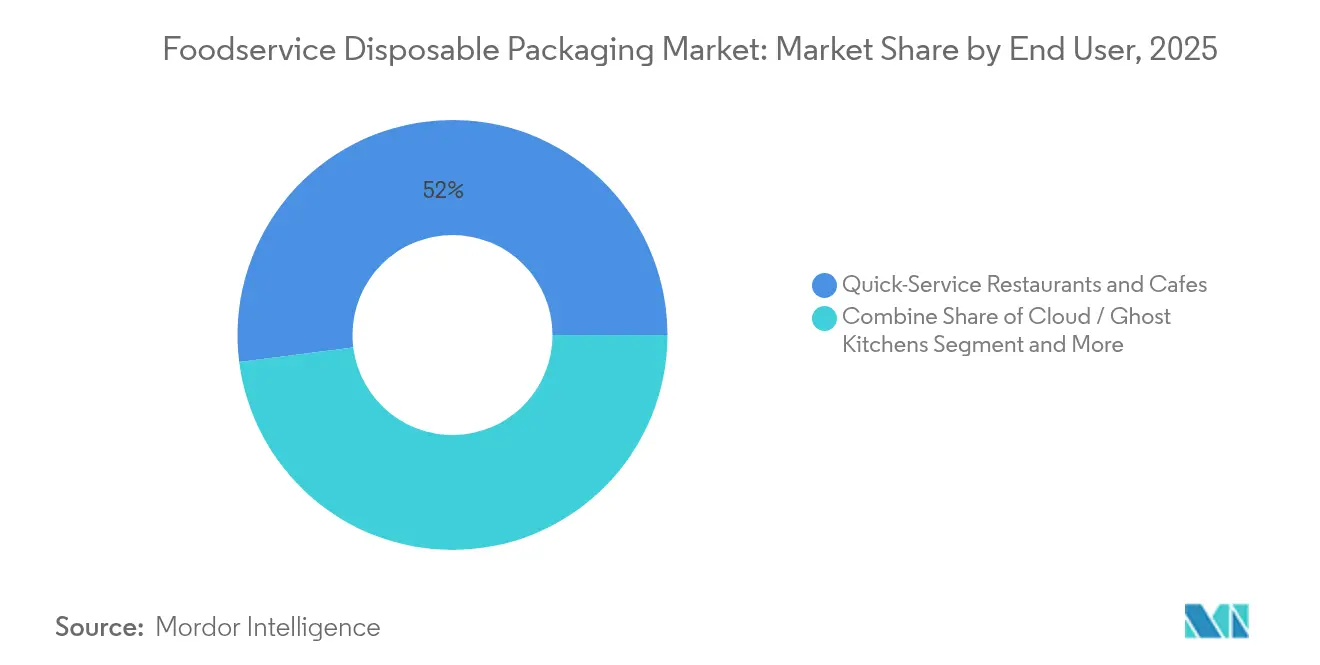

- Par utilisateur final, les restaurants à service rapide ont représenté 52,00 % de la taille du marché des emballages jetables pour la restauration en 2025, tandis que les cuisines fantômes et virtuelles progressent à un TCAC de 8,74 %.

- Par canal de distribution, les ventes directes ont représenté 56,20 % de la taille du marché des emballages jetables pour la restauration en 2025 ; les canaux indirects devraient augmenter à un TCAC de 6,60 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des emballages jetables pour la restauration

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Essor des cuisines fantômes et de la livraison en ligne stimulant la demande d'emballages inviolables | +1.2% | Mondial – Amérique du Nord et Asie-Pacifique en tête | Moyen terme (2 à 4 ans) |

| Mandats de durabilité de l'UE et d'Asie orientant la demande vers des emballages à base de fibres | +0.9% | Europe et Asie-Pacifique avec débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion des chaînes de restauration rapide dans divers pays | +0.8% | Mondial – plus fort sur les marchés émergents | Moyen terme (2 à 4 ans) |

| L'accent post-hygiène accroît la demande de plateaux à usage unique dans les institutions du Moyen-Orient | +0.6% | Moyen-Orient et Afrique ; secteurs institutionnels à l'échelle mondiale | Court terme (≤ 2 ans) |

| Adoption de bols en fibres moulées résistants à la chaleur pour les repas chauds hors établissement | +0.5% | Amérique du Nord et Europe ; expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Diversification des menus de boissons stimulant l'innovation en matière de gobelets et couvercles | +0.4% | Mondial – mené par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des cuisines fantômes et de la livraison en ligne stimulant la demande d'emballages inviolables

La commande numérique représente désormais 40 % du total des ventes de restaurants aux États-Unis, obligeant les opérateurs sans salle à manger à considérer l'emballage comme leur principal point de contact de marque. Les solutions inviolables telles que les étiquettes TamperSeal de DayMark Safety Systems et la technologie de charnière ClearPac SafeSeal de Dart Container rassurent les clients grâce à des indicateurs de violation visibles. [1]DayMark Safety Systems, "Étiquettes TamperSeal," daymarksafety.comÉtant donné que les plateformes tierces classent les restaurants en partie en fonction des scores de sécurité, l'adoption de tels emballages est désormais une nécessité concurrentielle. Les opérateurs préfèrent également les fonctions inviolables intégrées aux bandes rétractables additionnelles afin de réduire les étapes de main-d'œuvre et l'utilisation de matériaux.

Mandats de durabilité de l'UE et d'Asie orientant la demande vers des emballages à base de fibres

Le règlement de l'Union européenne sur les emballages et les déchets d'emballages, entré en vigueur en février 2025, exige que tous les emballages atteignent la recyclabilité d'ici 2030 et interdit les PFAS dans les matériaux en contact avec les aliments. Des politiques parallèles — la norme chinoise GB 4806.15-2024 pour les adhésifs en contact avec les aliments et la liste positive japonaise pour les résines synthétiques — resserrent les seuils de conformité à travers l'Asie. Des producteurs tels que Huhtamaki ont augmenté leur capacité de couvercles en fibres en Irlande du Nord pour répondre à cette demande réglementaire. Ensemble, ces règles repositionnent la fibre comme une nécessité de conformité plutôt qu'un choix de durabilité volontaire, poussant les marques mondiales à reconcevoir les unités de gestion des stocks héritées.

Expansion des chaînes de restauration rapide dans divers pays

Les chaînes mondiales de restauration rapide ouvrent de nouveaux établissements tout en adaptant leurs menus aux goûts locaux, entraînant des lignes d'emballage uniformes mais flexibles. Le déploiement par Burger King d'emballages à base de fibres illustre la façon dont les acteurs multinationaux concilient cohérence de marque et législations nationales sur les matériaux. Les contenants SmartPour de Pactiv Evergreen, dotés de fermetures refermables, réduisent la perte d'ingrédients et améliorent l'efficacité en magasin, soutenant ainsi des formats de service au comptoir plus rapides. La croissance du segment découle donc non seulement de l'expansion des établissements, mais aussi des innovations en matière d'emballage qui réduisent les frictions dans le service.

L'accent post-hygiène accroît la demande de plateaux à usage unique dans les institutions du Moyen-Orient

Les hôpitaux, les universités et les cantines à grande échelle du Conseil de coopération du Golfe ont renforcé leurs protocoles d'hygiène, favorisant les plateaux jetables qui limitent la contamination croisée. La décision de Hotpack d'investir 100 millions USD dans une usine au New Jersey permettra d'approvisionner les acheteurs nord-américains et la demande d'exportation vers le Moyen-Orient en formats à usage unique personnalisés. Les directives d'achat gouvernementales qui pondèrent les facteurs nutritionnels et environnementaux renforcent davantage l'acquisition de plateaux compostables ou recyclables, notamment là où la logistique de lavage de vaisselle est limitée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Coûts de production élevés : un obstacle majeur à l'adoption des emballages en papier | -0.8% | Mondial – plus fort sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Les interdictions municipales de PFAS réduisant la viabilité des stocks existants | -0.6% | Amérique du Nord et Europe avec répercussion sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les goulots d'étranglement dans l'approvisionnement en résine PLA faisant grimper les coûts des bioplastiques | -0.5% | Mondial – production centrée en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| La consolidation des agrégateurs comprimant les prix unitaires pour les fournisseurs | -0.4% | Marchés de livraison d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production élevés : un obstacle majeur à l'adoption des emballages en papier dans le secteur de la restauration

Une deuxième vague de hausses des prix du carton d'emballage de 70 USD par tonne métrique est entrée en vigueur en janvier 2025, pesant sur les opérateurs qui avaient déjà absorbé l'inflation antérieure. [2]Creative Edge Packaging, "Navigating the USD 70 Per Ton Increase," cepkg.comLes surcharges énergétiques et de fret s'ajoutent à la prime des formats en fibres par rapport aux plastiques conventionnels, ralentissant la substitution sur les marchés émergents sensibles aux coûts. Les petites entreprises de restauration disposant de marges de trésorerie réduites ont peu de pouvoir de négociation et reportent souvent le passage au papier compostable, même lorsque les réglementations l'encouragent.

Les interdictions municipales de PFAS réduisant la viabilité des stocks existants

L'Administration américaine des denrées alimentaires et des médicaments a déclaré inactives 35 notifications relatives aux PFAS en contact avec les aliments, imposant une date limite nationale d'écoulement des stocks en juin 2025. [3]Administration américaine des denrées alimentaires et des médicaments, "Determination on 35 PFAS Notifications," fda.govOnze États américains appliquent déjà des interdictions distinctes, ce qui complique la planification des stocks pour les distributeurs opérant dans plusieurs États. Les fabricants détenant des stocks hérités font face à des dépréciations, et les détaillants doivent contrôler les approvisionnements entrants pour éviter les matériaux non conformes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : l'essor du biodégradable met au défi la domination du plastique

Les plastiques détenaient 48,85 % de la part de marché des emballages jetables pour la restauration en 2025, mais les formats biodégradables et compostables s'accélèrent à un TCAC de 8,88 %. Le lancement par Braskem du polypropylène bio-circulaire WENEW issu d'huiles de cuisson usagées illustre la manière dont les substituts directs peuvent décarboner les grades de résine courants sans perte de performance. Amcor a obtenu des brevets européens pour AmFiber Performance Paper, un papier recyclable haute barrière qui concurrence directement les films métallisés. Le plateau de cuisson PaperSeal Cook Tray de Graphic Packaging étend l'utilité des fibres aux applications chaudes, élargissant les cas d'utilisation finale accessibles.

La dynamique de ce segment repose également sur les capacités côté offre : la production mondiale de PLA a dépassé 700 kilotonnes en 2022, avec l'Asie-Pacifique contrôlant 70 % de la production et 60 % de la consommation. BioPak a éliminé les PFAS de sa gamme en fibres végétales en juillet 2024 et a introduit des gobelets à café avec revêtement en PHA répondant aux normes de compostage domestique. Les contenants Pulp Ultra de Sabert illustrent comment des revêtements résistants à l'humidité peuvent permettre à la fibre de remplacer le plastique dans les contextes d'aliments chauds et gras. Collectivement, ces développements signalent un point de basculement où les obstacles techniques reculent plus vite que les primes de coût.

Par type de produit : les plateaux s'accélèrent tandis que les gobelets maintiennent leur leadership

Les gobelets et couvercles ont représenté 26,21 % de la taille du marché des emballages jetables pour la restauration en 2025, soutenus par une innovation continue dans les boissons. La solution bag-in-box de SIG pour le café infusé à froid réduit le poids par rapport au verre et améliore la durée de conservation. À l'inverse, les plateaux et assiettes devraient croître à un TCAC de 6,92 % avec la prolifération de la livraison de repas chauds. Les plateaux en fibres pour plats cuisinés de Huhtamaki destinés aux supermarchés nordiques prouvent que les fibres pouvant passer au four peuvent satisfaire aussi bien les circuits de vente au détail que ceux de la restauration.

La croissance des plateaux est également liée à la restauration institutionnelle où les solutions à usage unique restent essentielles pour l'hygiène. Les plateaux compostables pour viande de SEE — composés à 54 % de matières biosourcées et à 45 % de matières recyclées — illustrent des stratégies hybrides de matériaux qui facilitent la transition des opérateurs. Le RotiBag résistant aux fuites de ProAmpac offre une rétention de chaleur, des poignées intégrées et un poids d'emballage réduit, démontrant comment une conception ciblée résout les problèmes de livraison tout en utilisant moins de matériaux.

Par utilisateur final : les cuisines fantômes perturbent la domination de la restauration rapide

Les restaurants à service rapide représentent toujours 52,00 % de la taille du marché des emballages jetables pour la restauration en 2025 grâce à l'étendue de leur réseau et à leurs menus standardisés. Néanmoins, les cuisines fantômes se développent à un TCAC de 8,74 %, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide. Leur modèle supprime l'espace de restauration sur place mais impose des contraintes fonctionnelles et esthétiques plus élevées sur les emballages, qui deviennent la seule expérience physique de la marque. Les indications d'inviolabilité, la rétention de la température et une présentation digne d'être partagée orientent les spécifications d'emballage et la volonté de payer.

La restauration institutionnelle recherche également des formats à usage unique pour satisfaire des normes d'hygiène élevées. Les grands groupes hospitaliers et les districts scolaires incluent de plus en plus des clauses de compostabilité dans leurs appels d'offres, incitant les fournisseurs à proposer des fibres moulées ou du rPET avec des filières de fin de vie vérifiées. Les restaurants à service complet, quant à eux, continuent d'élargir leurs menus à emporter, associant la présentation traditionnelle à des contenants adaptés à la livraison hors établissement.

Par canal de distribution : les ventes indirectes gagnent en dynamisme

Les ventes directes détenaient 56,20 % de la part de marché des emballages jetables pour la restauration en 2025, reflétant des contrats fournisseurs de longue date avec des chaînes multinationales. L'outillage sur mesure, la R&D conjointe et les remises sur volume ancrent ces relations. Pourtant, le canal indirect croît à un TCAC de 6,60 % à mesure que les petites et moyennes entreprises se multiplient. Les distributeurs apportent de la valeur en proposant des unités de gestion des stocks conformes et en offrant un inventaire juste-à-temps, un service essentiel pour les cuisines fantômes opérant avec un stockage limité. Les portails de commerce électronique élargissent cette portée, permettant aux producteurs de niche de présenter des innovations compostables sans constituer des équipes commerciales dans chaque région.

Si les relations directes permettent d'accéder aux prévisions des clients, elles exposent les fabricants à un risque de concentration. Les canaux indirects diversifient les bases de clients mais nécessitent des investissements dans des catalogues numériques et des formations qui enseignent aux opérateurs l'élimination correcte en fin de vie, renforçant ainsi la réputation de la marque et la conformité réglementaire.

Analyse géographique

L'Asie-Pacifique a dominé le marché des emballages jetables pour la restauration avec 42,10 % de part en 2025. La robuste expansion de la restauration rapide en Inde, en Indonésie et au Viêt Nam, couplée à la mise à jour par Pékin de la réglementation sur les adhésifs en contact avec les aliments entrée en vigueur en février 2025, garantit un alignement réglementaire solide vers des matériaux plus sûrs. La région accueille également l'essentiel des capacités mondiales de PLA, établissant un avantage de coût pour les formats biodégradables. Le système de liste positive du Japon entrant en vigueur en juin 2025 renforce la conformité des résines et stimule l'investissement domestique dans les fibres, tandis que l'interdiction progressive des ustensiles de table en plastique de Hong Kong oriente les acheteurs du secteur de l'hôtellerie vers des alternatives compostables.

L'Europe reste un acteur phare grâce au règlement sur les emballages et les déchets d'emballages qui impose une recyclabilité totale d'ici 2030. Les producteurs de tout le continent accélèrent leur capacité en fibres, et les régimes de responsabilité élargie des producteurs écartent la mise en décharge des voies de fin de vie acceptables. L'Amérique du Nord fait face à une mosaïque d'interdictions de PFAS au niveau des États ; l'harmonisation fédérale est intervenue lorsque l'Administration américaine des denrées alimentaires et des médicaments a finalisé l'élimination progressive des PFAS en février 2024. Ces règles qui se chevauchent compliquent la conformité mais créent également une demande de marché pour des bols en papier avec revêtement barrière et des couvercles en rPET.

La région Moyen-Orient et Afrique devrait afficher un TCAC de 6,95 % jusqu'en 2031, la croissance des infrastructures alimentant la demande en emballages jetables pour la restauration institutionnelle. Des champions locaux comme Hotpack investissent à l'étranger pour sécuriser l'approvisionnement en résine et le savoir-faire technique, avant de réimporter des produits finis ou semi-finis pour servir les contrats du Conseil de coopération du Golfe. Des projets pilotes de recyclage, tels que la collecte de cartons de boissons de SIG en Égypte, visent à mettre en place des solutions circulaires même dans des systèmes de gestion des déchets naissants.

L'Amérique latine affiche une croissance soutenue de la demande, les emballages jetables pour la table accompagnant les kits repas de vente au détail et les programmes alimentaires des commerces de proximité. Les producteurs régionaux adaptent souvent des designs européens en fibres mais utilisent de la bagasse de canne à sucre d'origine locale, reflétant à la fois des priorités de coût et de durabilité.

Paysage concurrentiel

Le secteur des emballages jetables pour la restauration présente une fragmentation, les leaders mondiaux détenant des parts notables mais pas écrasantes sur les différentes lignes de produits. Les fusions-acquisitions stratégiques reconfigurent le secteur : la fusion de 6,7 milliards USD entre Novolex et Pactiv Evergreen en avril 2025 a créé un portefeuille dépassant 250 marques et 39 000 unités de gestion des stocks. L'acquisition prévue par Amcor de Berry Global pour 8,4 milliards USD illustre de la même façon une recherche d'économies d'échelle en matière de recherche, d'infrastructure de recyclage et de distribution mondiale.

La différenciation technologique reste un champ de bataille central. Le déploiement par Dart Container du moulage de fibres à sec en partenariat avec PulPac promet une réduction de 80 % du CO₂ et des cycles plus rapides, le rendant attractif pour les unités de gestion des stocks à fort volume. Huhtamaki augmente sa capacité en gobelets et couvercles en fibres pour respecter les calendriers de conformité européens et asiatiques, tandis que le PP bio-circulaire de Braskem offre aux transformateurs une résine de substitution directe à plus faibles émissions. De nombreuses entreprises régionales se concentrent sur des opportunités de niche : la gamme en fibres sans PFAS de Genpak satisfait les interdictions municipales ; les revêtements PHA de BioPak soutiennent le compostage domestique ; et les plateaux hybrides de SEE allient les performances pour la viande à la compostabilité.

L'intensité concurrentielle est également influencée par la volatilité des matières premières. Les prix du PLA ont fluctué jusqu'à 2 390 USD par tonne métrique au quatrième trimestre 2024, incitant les transformateurs à couvrir leurs approvisionnements ou à co-développer des contrats d'approvisionnement en matières premières avec des bioraffineries. La pression à la hausse des coûts encourage les innovations de procédés qui réduisent les grammages, étendent le moulage à cycle rapide ou incorporent une teneur plus élevée en matières recyclées sans pénalité de performance.

Leaders du secteur des emballages jetables pour la restauration

Huhtamäki Oyj

Sealed Air Corporation

Amcor plc

Smurfit Westrock

Novolex Holdings, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Metsä Group et Amcor ont formé un partenariat pour commercialiser des emballages alimentaires en fibres moulées, associant l'expertise de Metsä en matière de pâte à papier aux capacités mondiales de transformation d'Amcor.

- Mai 2025 : Hotpack a investi 100 millions USD pour ouvrir son premier site de fabrication aux États-Unis à Edison, New Jersey, ciblant les emballages jetables personnalisés pour les acheteurs institutionnels.

- Avril 2025 : Novolex a finalisé sa fusion de 6,7 milliards USD avec Pactiv Evergreen, créant un portefeuille combiné de papier, plastique et fibres en Amérique du Nord et en Europe.

- Février 2025 : Le règlement de l'UE sur les emballages et les déchets d'emballages est entré en application, interdisant les PFAS dans les emballages en contact avec les aliments et imposant une recyclabilité totale d'ici 2030.

Périmètre du rapport mondial sur le marché des emballages jetables pour la restauration

Les emballages alimentaires jetables désignent des produits d'emballage tels que les contenants, bols, assiettes, plateaux, cartons, gobelets, fourchettes, couteaux, cuillères, pailles, couvercles, sacs, sachets, emballages et autres articles conçus pour un usage unique. L'utilisation de ces produits dans le secteur de la restauration est désignée sous le terme d'emballages jetables pour la restauration.

Dans le cadre de cette étude, le marché des emballages jetables pour la restauration est segmenté par format d'emballage (à base de papier, plastique, feuille d'aluminium, tissus), utilisateur final (restaurants, établissements de vente au détail, institutionnel et autres applications d'utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine).

Le périmètre de l'étude pour les tissus est limité aux produits à base de papier, tandis que les restaurants couvrent les restaurants à service rapide et à service complet. L'étude suit le marché des emballages jetables pour la restauration à travers la valeur générée par les ventes de solutions d'emballages jetables proposées par les fournisseurs à l'échelle mondiale. Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Plastiques | Polypropylène (PP) |

| Polyéthylène téréphtalate (PET) | |

| Autres types de plastiques | |

| Papier | Papier couché |

| Papier kraft | |

| Fibres moulées | |

| Aluminium | |

| Biodégradable et compostable |

| Gobelets et couvercles |

| Bacs et contenants |

| Plateaux et assiettes |

| Couverts, agitateurs et pailles |

| Autres types de produits (sacs, emballages, boîtes, cartons, contenants à charnière, etc.) |

| Restaurants à service rapide et cafés |

| Restaurants à service complet |

| Cuisines virtuelles/fantômes |

| Restauration institutionnelle (hôpitaux, écoles) |

| Autres utilisateurs finaux |

| Ventes directes |

| Ventes indirectes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de matériau | Plastiques | Polypropylène (PP) | |

| Polyéthylène téréphtalate (PET) | |||

| Autres types de plastiques | |||

| Papier | Papier couché | ||

| Papier kraft | |||

| Fibres moulées | |||

| Aluminium | |||

| Biodégradable et compostable | |||

| Par type de produit | Gobelets et couvercles | ||

| Bacs et contenants | |||

| Plateaux et assiettes | |||

| Couverts, agitateurs et pailles | |||

| Autres types de produits (sacs, emballages, boîtes, cartons, contenants à charnière, etc.) | |||

| Par utilisateur final | Restaurants à service rapide et cafés | ||

| Restaurants à service complet | |||

| Cuisines virtuelles/fantômes | |||

| Restauration institutionnelle (hôpitaux, écoles) | |||

| Autres utilisateurs finaux | |||

| Par canal de distribution | Ventes directes | ||

| Ventes indirectes | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des emballages jetables pour la restauration ?

La taille du marché des emballages jetables pour la restauration est de 78,98 milliards USD en 2026.

À quelle vitesse le marché des emballages jetables pour la restauration devrait-il croître ?

Le marché devrait enregistrer un TCAC de 5,41 %, pour atteindre 102,79 milliards USD d'ici 2031.

Quelle région mène la demande mondiale ?

L'Asie-Pacifique représente 42,10 % du chiffre d'affaires 2025 grâce à une urbanisation rapide, à l'expansion de la restauration rapide et à une solide fabrication locale.

Quel segment de matériaux connaît la croissance la plus rapide ?

Les emballages biodégradables et compostables devraient se développer à un TCAC de 8,88 %, portés par les mandats réglementaires et les préférences des consommateurs.

Quel est l'impact des interdictions de PFAS sur les fournisseurs ?

Les interdictions nationales et municipales de PFAS obligent les entreprises à retirer les stocks non conformes et à investir dans des barrières alternatives, réduisant le TCAC du secteur d'environ 0,6 %.

Pourquoi les cuisines fantômes sont-elles importantes pour les fournisseurs d'emballages ?

Les cuisines fantômes reposent entièrement sur la livraison, faisant de l'emballage la principale interface de marque ; ce segment devrait croître à un TCAC de 8,74 % jusqu'en 2031, stimulant la demande de solutions inviolables et thermiquement robustes.

Dernière mise à jour de la page le: