Taille et part du marché du secteur des gobelets en papier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

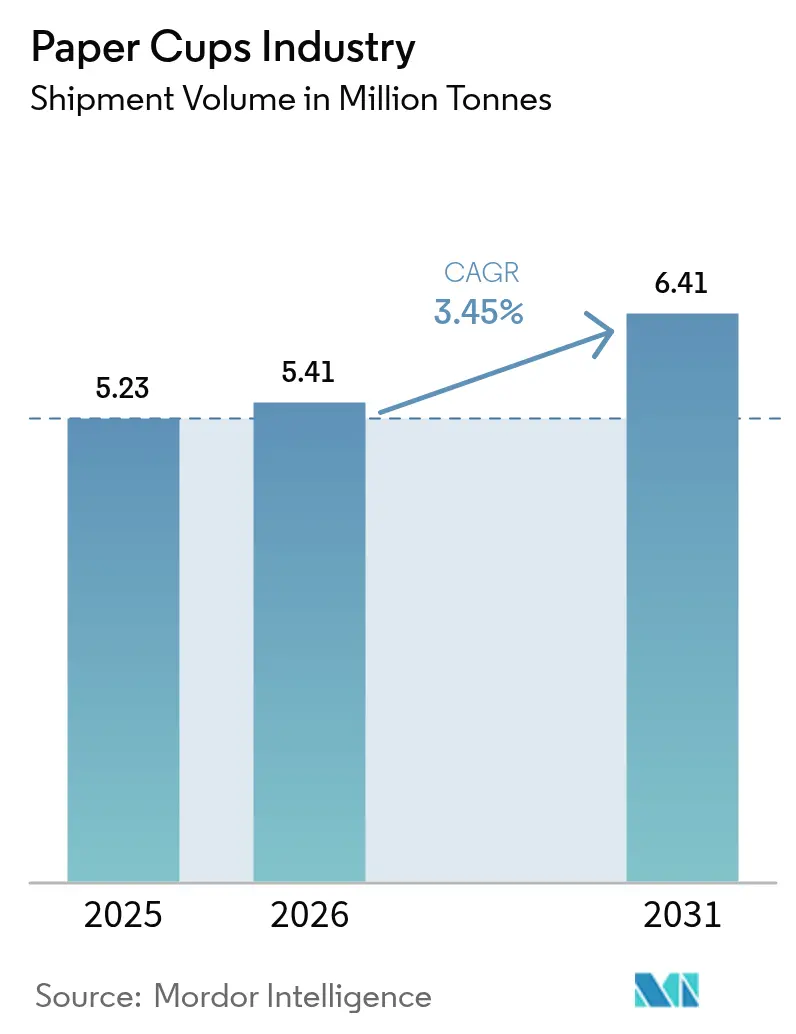

| Volume du Marché (2026) | 5.41 Millions de tonnes |

| Volume du Marché (2031) | 6.41 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du secteur des gobelets en papier par Mordor Intelligence

La taille du marché du secteur des gobelets en papier en 2026 est estimée à 5,41 millions de tonnes, en hausse par rapport à la valeur de 2025 de 5,23 millions de tonnes, avec des projections pour 2031 s'établissant à 6,41 millions de tonnes, en progression à un TCAC de 3,45 % sur la période 2026-2031.

Cette progression régulière de la taille du marché des gobelets en papier traduit la pression réglementaire en faveur des emballages à base de fibres, la modernisation rapide des revêtements aqueux et minéraux, ainsi que la préférence croissante des enseignes de restauration pour des formats facilement recyclables. L'évolution des comportements des consommateurs vers les boissons à emporter, le déploiement de nouveaux points de vente de restauration rapide et les avancées technologiques dans les lignes de formage à grande vitesse élargissent la demande en volume, tandis que la premiumisation dans les économies matures soutient les revenus unitaires. L'Asie-Pacifique domine le tonnage mondial avec une part de 39,56 % en 2024, portée par l'urbanisation et la croissance de la livraison alimentaire, tandis que l'Amérique du Nord et l'Europe s'orientent vers des formats de gobelets chauds entièrement recyclables et à faible teneur en PFAS, qui commandent des marges plus élevées. L'intensité concurrentielle reste modérée ; les acteurs établis s'appuient sur leur échelle, leur intégration verticale et leurs investissements en R&D pour conserver leur avance face aux convertisseurs spécialisés émergents qui ciblent des besoins de durabilité de niche.

Principaux enseignements du rapport

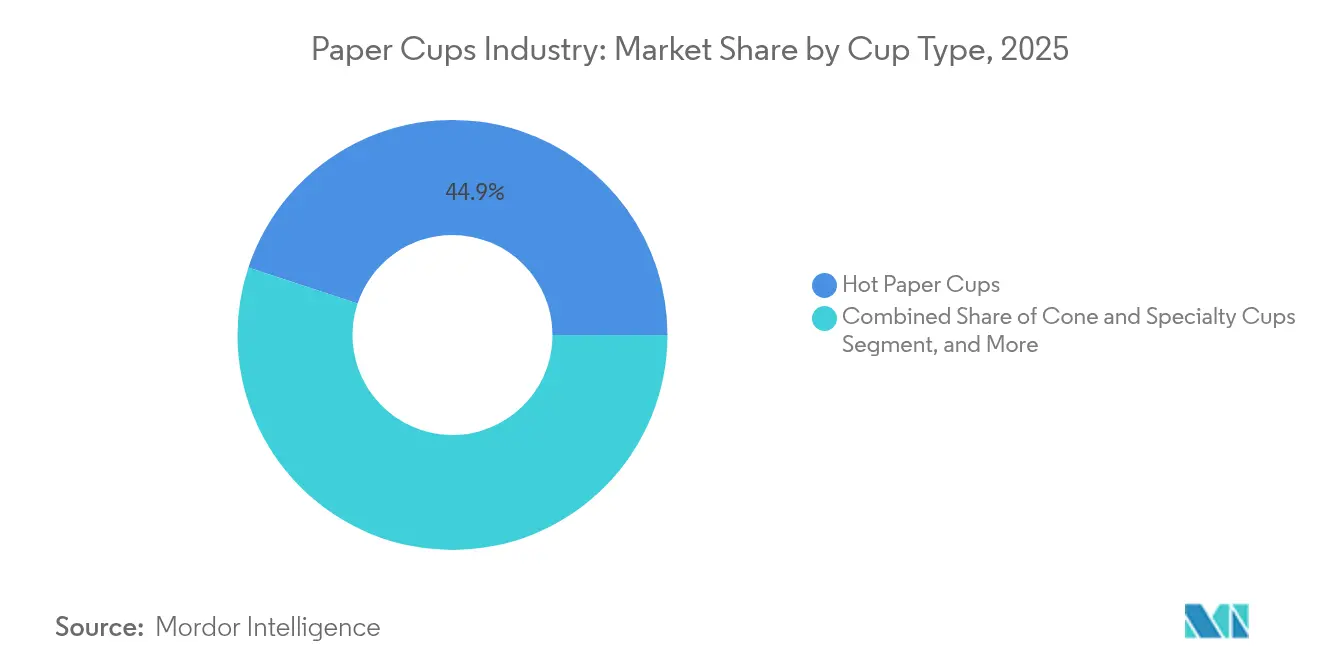

- Par type de gobelet, les gobelets chauds ont capturé 44,92 % de la part de marché des gobelets en papier en 2025 ; les gobelets froids devraient progresser à un TCAC de 5,21 % jusqu'en 2031.

- Par type de paroi, les formats à double paroi ont détenu 47,10 % de la part de revenus en 2025, tandis que les modèles à paroi simple devraient enregistrer un TCAC de 5,78 % jusqu'en 2031.

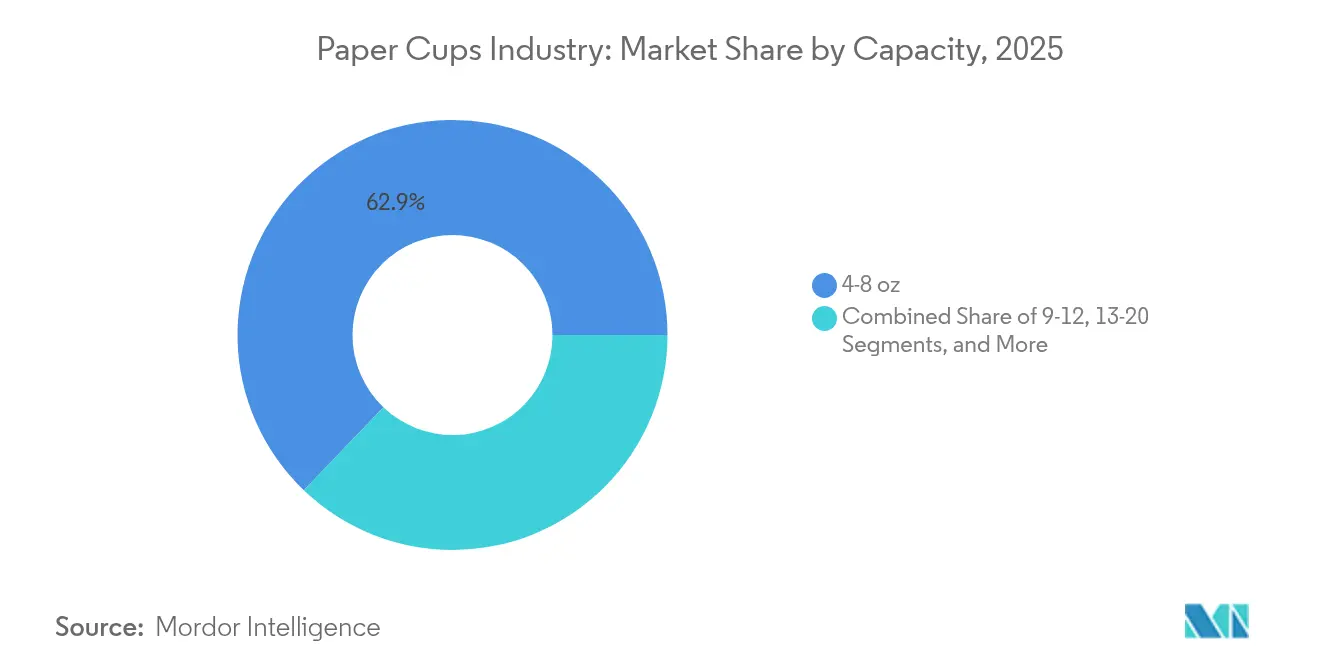

- Par capacité, le segment 4–8 oz représentait 62,85 % de la taille du marché des gobelets en papier en 2025 ; la gamme 13–20 oz est en passe d'afficher un TCAC de 6,75 % durant la période de prévision.

- Par utilisateur final, les restaurants à service rapide menaient avec 57,85 % de part en 2025, mais la restauration collective institutionnelle devrait connaître la croissance la plus rapide avec un TCAC de 6,02 % jusqu'en 2031.

- Par canal de distribution, les contrats B2B directs contrôlaient 54,60 % des volumes en 2025, tandis que les places de marché B2B en ligne devraient afficher un TCAC de 6,98 % jusqu'en 2031.

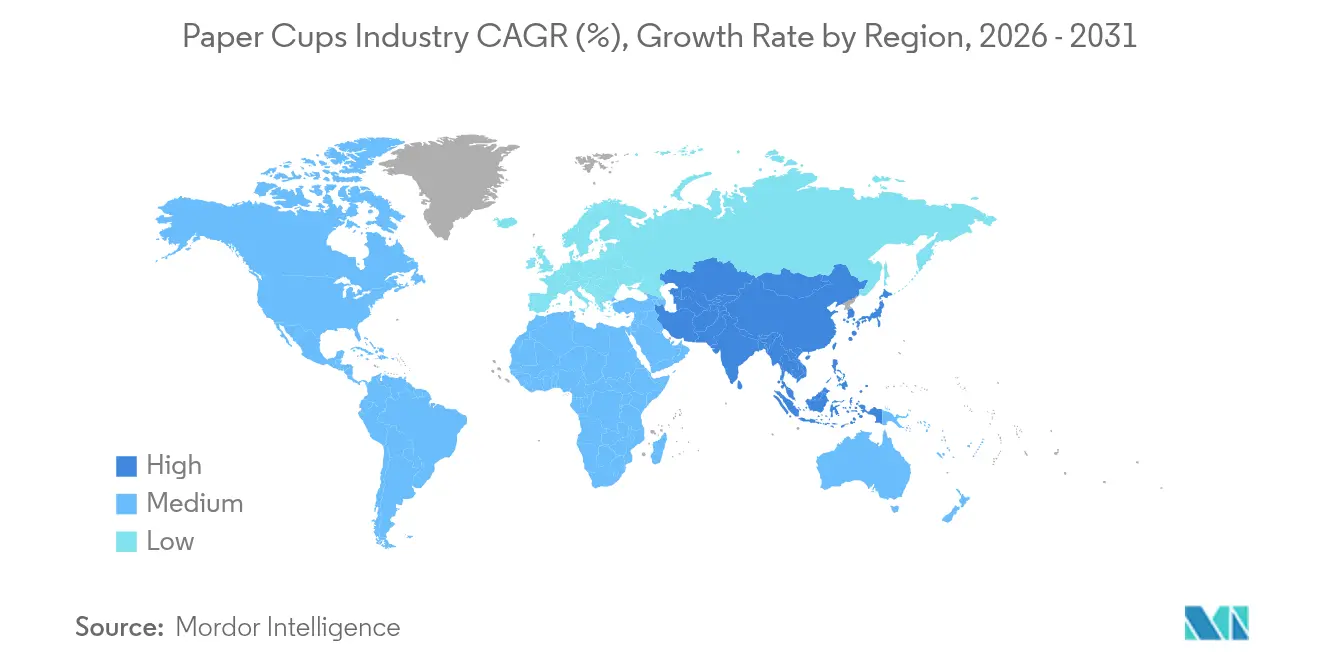

- Par région, l'Asie-Pacifique dominait avec 39,10 % de part en 2025, et la région devrait maintenir le TCAC le plus élevé de 6,55 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du secteur des gobelets en papier

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de boissons à consommer en déplacement | +0.8% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Interdictions gouvernementales des plastiques à usage unique | +1.2% | Europe, noyau Asie-Pacifique, extension vers les Amériques | Court terme (≤ 2 ans) |

| Expansion des écosystèmes de restauration rapide et de livraison alimentaire | +0.9% | Mondial, concentré dans les centres urbains | Moyen terme (2-4 ans) |

| Lancement de gobelets chauds entièrement recyclables à revêtement aqueux | +0.4% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Obligations d'approvisionnement zéro déchet dans les stades et événements | +0.2% | Amérique du Nord, Europe, marchés Asie-Pacifique sélectionnés | Court terme (≤ 2 ans) |

| Lignes de formage à grande vitesse pilotées par l'IA réduisant les coûts | +0.3% | Pôles de fabrication mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de boissons à consommer en déplacement

Les modes de vie mobiles stimulent les volumes quotidiens de boissons à emporter, positionnant les gobelets en papier comme l'emballage par défaut pour les boissons adaptées au transit. Les navetteurs urbains recherchent des formats anti-déversement adaptés à l'étiquette des transports en commun, et la flexibilité des modes de travail encourage les pauses café en milieu de journée. Le marché américain de la livraison de repas est en passe de générer 1,22 billion USD en 2024, en croissance de 8,29 % annuellement, soulignant comment les plateformes numériques transforment les commandes d'applications en volumes supplémentaires de gobelets. Les cafés spécialisés en expansion en Asie du Sud-Est et au Moyen-Orient introduisent des spécifications de gobelets premium qui préservent la crème et permettent une impression de marque nette. Les applications de fidélité encouragent les micro-achats, ce qui cumule les volumes d'emballages sans nécessiter de nouveaux flux de clients. Dans toutes les régions, le résultat est une traction constante et à haute fréquence sur le marché des gobelets en papier, alignée sur les ambitions des détaillants pour un service sans friction.

Interdictions gouvernementales des plastiques à usage unique

Les législateurs rendent les plastiques à usage unique plus coûteux et plus réglementés, forçant un changement systémique vers les formats à base de fibres. Le règlement de l'UE sur les emballages et les déchets d'emballages, finalisé en mars 2024, impose une recyclabilité complète et fixe un objectif de réduction des déchets de 5 % d'ici 2030.[1]Service agricole étranger de l'USDA, « L'Union européenne finalise de nouvelles règles pour la réduction des emballages et des déchets d'emballages », usda.gov L'Australie-Méridionale a interdit les contenants de boissons en plastique à partir de septembre 2024, canalisant instantanément la demande vers des alternatives de gobelets en fibres. L'Écosse entend imposer une surtaxe de 25 pence sur chaque gobelet de boisson à usage unique d'ici fin 2025, incitant les détaillants à adopter des systèmes réutilisables tout en positionnant les gobelets en papier comme le substitut à usage unique le moins coûteux. Ces leviers juridiques créent des cycles de remplacement prévisibles qui permettent aux convertisseurs de rationaliser les dépenses d'investissement dans de nouvelles lignes de formage.

Expansion des écosystèmes de restauration rapide et de livraison alimentaire

Les empreintes des restaurants s'étendent. McDonald's vise 50 000 points de vente dans le monde d'ici 2027, dont 1 000 nouveaux sites en Chine en 2025. Les analystes du secteur de la franchise prévoient 20 000 nouvelles unités nettes en 2025, portant le total des établissements à 851 000 et propulsant la production des franchises au-delà de 936,4 milliards USD. Chaque point de vente s'approvisionne en grandes quantités de gobelets en papier chauds et froids à l'effigie de la marque pour répondre au trafic de restauration sur place, en drive et en livraison. L'automatisation et l'IA dans les tâches de back-office réduisent les délais de service, de sorte que le rotation s'accélère sans ajouter de main-d'œuvre — multipliant le débit d'emballages par comptoir. Les applications de livraison, qui prennent désormais en charge des commandes de produits de commodité et d'épicerie, adoptent les spécifications de couvercles et d'isolation de la restauration pour la parité, ralliant à nouveau le volume vers le secteur des gobelets en papier.

Lancement de gobelets chauds entièrement recyclables à revêtement aqueux

La science des barrières tient la promesse circulaire longtemps recherchée par les propriétaires de marques. Le EarthCoating de Smart Planet Technologies réduit l'utilisation de plastique jusqu'à 51 % par rapport aux gobelets doublés de PE et reste compatible avec les pulpeurs standard. Son acceptation dans plus de 40 papeteries nord-américaines témoigne de sa maturité commerciale. Starbucks a commencé à déployer des gobelets à revêtement minéral et compostables à domicile à travers l'Europe en mai 2025, confirmant les économies d'échelle pour les chaînes mondiales. Ces innovations aident les détaillants à atteindre leurs indicateurs ESG internes tout en justifiant de légères primes de prix. La vague technologique soutient une couche génératrice de marges dans le marché des gobelets en papier, attirant des engagements en R&D de la part des acteurs établis et des start-ups.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes dans les infrastructures d'élimination et de recyclage | -0.6% | Mondial, aigu dans les marchés en développement | Moyen terme (2-4 ans) |

| Volatilité des prix de la pâte à papier comprimant les marges | -0.8% | Centres de fabrication mondiaux | Court terme (≤ 2 ans) |

| Projets pilotes de circuits de gobelets réutilisables dans les chaînes de café | -0.4% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Retards de reconception et de certification liés à l'élimination progressive des PFAS | -0.3% | Zones réglementaires Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Lacunes dans les infrastructures d'élimination et de recyclage

De nombreux systèmes municipaux manquent encore d'équipements pour délaminer les fibres de gobelets des revêtements, de sorte que les gobelets collectés finissent souvent en décharge malgré leur recyclabilité technique. Les économies en développement font face à des budgets limités de récupération des matériaux, freinant l'adoption du tri des gobelets en papier. Les règles d'économie circulaire de l'UE renforcent le contrôle des filières de fin de vie, et les acheteurs institutionnels exigent désormais la preuve d'une récupération régionale des gobelets avant d'attribuer des contrats. En attendant que les infrastructures se mettent à niveau, le secteur des gobelets en papier est confronté à des questions de réputation qui peuvent déplacer les volumes vers des projets pilotes de réutilisation dans des cafés et des lieux de niche.

Volatilité des prix de la pâte à papier comprimant les marges

Les prix au comptant de la pâte à papier ont dépassé 1 380 EUR/MT en avril 2024, en hausse de 7 % d'un mois sur l'autre. Des grèves en Finlande et une explosion à l'usine de Kemi ont réduit l'approvisionnement, tandis que les coûts énergétiques ont alourdi les coûts de trésorerie des papeteries chinoises, conduisant APP et Nine Dragons à augmenter les prix intérieurs du papier début 2025. Les chocs sur les intrants compriment les marges des convertisseurs et retardent les modernisations de machines essentielles à la croissance des capacités. Les fluctuations compliquent également les négociations tarifaires avec les grandes chaînes de restauration qui attendent des contrats pluriannuels, introduisant un risque dans les décisions d'investissement au sein du secteur des gobelets en papier.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de gobelet : les gobelets chauds conservent leur avance tandis que la culture du café se répand

Les gobelets chauds représentaient 44,92 % du volume de 2025, et le segment devrait progresser à un TCAC de 5,24 % jusqu'en 2031. Le secteur des gobelets en papier bénéficie d'une vague mondiale de cafés spécialisés qui exigent une haute rétention de chaleur et des graphismes éclatants sur le gobelet pour le récit de marque. Des revêtements barrières premium et des constructions à double paroi offrent les deux, permettant aux chaînes de justifier des prix de vente plus élevés. Les gobelets froids protègent leur part dans les canaux du thé glacé, des sodas et des smoothies, mais la croissance est à la traîne car la concurrence des gobelets PET légers persiste dans les climats chauds. Les gobelets coniques et spéciaux occupent des niches de restauration événementielle où la différenciation, et non le volume de masse, prime. Le passage de Starbucks aux revêtements minéraux souligne comment les gobelets chauds ancrent l'investissement en R&D et la capture de marges. L'innovation des gobelets froids se concentre sur les couvercles sans paille et les encres à base de fibres, mais sans l'impératif de barrière thermique, les valeurs unitaires restent inférieures.

Le leadership des gobelets chauds reflète également les schémas climatiques régionaux et les rituels de boissons. L'Europe du Nord et l'Amérique du Nord connaissent des saisons fraîches prolongées qui soutiennent la demande quotidienne de boissons chaudes. Dans les mégalopoles d'Asie-Pacifique, on observe des pics de consommation de boissons glacées, mais les traditions du thé chaud maintiennent une consommation de base suffisamment élevée pour soutenir un portefeuille équilibré. Le secteur des gobelets en papier s'adapte en proposant des lignes de laminage modulaires pouvant basculer entre les spécifications chaud et froid, garantissant l'utilisation des actifs tout au long de l'année. Les torréfacteurs spécialisés demandent aux fournisseurs des quantités minimales de commande plus petites avec des changements fréquents de graphismes, un niveau de service que seuls les convertisseurs avancés peuvent offrir. Cette dynamique client modère la fragmentation en favorisant les acteurs de grande envergure qui regroupent conception, formage et logistique.

Par type de paroi : la double paroi domine mais la paroi simple prend de la vitesse

Les gobelets à double paroi détenaient 47,10 % de part en 2025, préférés pour leur confort de tenue supérieur et leur isolation thermique. Ils servent également de signal tactile de positionnement premium dans les cafés de chaîne. Cependant, les modèles à paroi simple devraient connaître la croissance la plus rapide avec un TCAC de 5,78 % jusqu'en 2031. Cette accélération découle des objectifs de réduction des coûts sur les marchés sensibles aux prix et des technologies de revêtement qui permettent des parois minces sans nuire à la performance. Les revêtements aqueux avec micropores d'air confèrent aux gobelets à paroi simple une résistance thermique suffisante, permettant aux opérateurs de restauration rapide de réduire l'épaisseur de paroi tout en répondant aux attentes des clients. Les gobelets à triple paroi restent une niche, utilisés dans les cantines industrielles où les bouillons très chauds sont courants.

Les évolutions des politiques d'emballage pour le commerce électronique — favorisant les colis de moindre poids pour réduire les émissions liées au transport — contribuent également aux formats à paroi simple. Les torréfacteurs de café en vente directe aux consommateurs qui expédient des kits de boissons en boîte privilégient les gobelets fins pour s'adapter à des calculateurs carbone stricts. Sur les lignes de production, les convertisseurs réingénièrent les cycles de formage pour s'aligner sur la géométrie à paroi simple, augmentant la vitesse de ligne. Les gobelets à double paroi conservent néanmoins une position sur les marchés à hautes marges. Les chaînes dotées d'une forte image de marque considèrent le toucher plus épais comme faisant partie de l'expérience sensorielle. Le marché des gobelets en papier offre ainsi un mix produit bifurqué : paroi simple pour une accessibilité large et double paroi pour les établissements phares générateurs de revenus.

Par capacité : les tailles phares de 4–8 oz dominent, les gobelets de taille moyenne s'accélèrent

La gamme 4–8 oz dominait avec une part de 62,85 % en 2025. Les boissons à base d'espresso, les contraintes de plateau de service en compagnie aérienne et le contrôle des portions dans la restauration collective d'entreprise maintiennent ce volume de tête. Les gobelets plus grands de 13–20 oz affichent le TCAC le plus élevé de 6,75 % jusqu'en 2031, les offres groupées de repas dans la restauration rapide augmentant la taille des boissons pour une perception de valeur. Les chaînes de restauration rapide nord-américaines proposent des lattes aromatisés et des mélanges glacés qui nécessitent des gobelets plus grands, stimulant la demande incrémentale en fibres. Le segment 9–12 oz reste la taille standard de café à emporter quotidienne à travers l'Europe, équilibrant confort de transport et conscience calorique.

Les classes moyennes en forte croissance en Asie du Sud-Est acceptent des tailles de gobelets plus grandes en adoptant la culture des cafés à l'occidentale, poussant les torréfacteurs locaux à élargir leurs gammes de capacités. L'expansion mondiale des points de vente de McDonald's approfondit ces courbes de conversion. Les chaînes de cafés artisanaux intègrent des codes QR sur les gobelets de taille moyenne pour diriger les clients vers des applications de fidélité, transformant la surface du gobelet en actif marketing. À l'inverse, les opérateurs aériens et ferroviaires privilégient la hauteur d'empilement, les maintenant fidèles aux gobelets de plus petite taille malgré des volumes de trafic stables. Dans l'ensemble, la segmentation par capacité reflète les préférences de style de vie régionales mais partage un point commun — la croissance structurelle du secteur des gobelets en papier.

Par utilisateur final : les restaurants à service rapide toujours en tête tandis que les institutions progressent

Les restaurants à service rapide ont fourni 57,85 % des volumes consommés en 2025, constituant l'épine dorsale du volume récurrent dans le marché des gobelets en papier. Les recettes standardisées, les spécifications de portions strictes et les centrales d'achats mondiales font des chaînes de restauration rapide les clients ancres des convertisseurs. La restauration collective institutionnelle affiche un TCAC de 6,02 % — le plus rapide parmi les utilisateurs finaux — dans le sillage des mandats de zéro déchet des entreprises et de la renaissance des grands événements tels que les concerts et les salons professionnels. Les opérateurs de stades mettent en place des programmes de vaisselle en boucle fermée, créant une double demande de gobelets recyclables et de projets pilotes de réutilisables nécessitant des jetables de secours dans les scénarios de débordement.

Les chaînes de cafés occupent une voie de croissance intermédiaire, protégées par la fidélité à la marque et les tendances des boissons premium. Les opérateurs de distributeurs automatiques maintiennent un profil de demande régulier mais mature, privilégiant les manchons de gobelets compacts et des coûts unitaires serrés. Les prestataires de restauration dans les transports ont des spécifications particulières — rebords légers et étroits adaptés aux chariots — et leur croissance suit les facteurs de remplissage des passagers. Les acheteurs institutionnels intègrent désormais des clauses d'analyse du cycle de vie dans les appels d'offres, récompensant les fournisseurs disposant de données transparentes sur la fin de vie. Cette évolution des pratiques d'achat légitime les investissements en infrastructure des grands convertisseurs et pousse le secteur des gobelets en papier vers un approvisionnement en fibres traçables et des services de reprise sur site.

Par canal de distribution : le B2B direct prévaut tandis que les places de marché numériques prennent de l'ampleur

Les contrats B2B directs détenaient 54,60 % de part en 2025, grâce aux tirages d'impression personnalisés, au partage des prévisions et au support technique exigés par les grandes chaînes. Cependant, les places de marché B2B en ligne devraient progresser le plus rapidement avec un TCAC de 6,98 % jusqu'en 2031. La commodité de la comparaison des prix, du suivi des livraisons en temps réel et des calculateurs carbone intégrés rend les portails numériques attractifs pour les opérateurs de restauration de taille intermédiaire sans équipes d'approvisionnement dédiées. Certains convertisseurs référencent leurs produits sur ces plateformes pour tester de nouvelles régions avec des frais commerciaux limités.

Les distributeurs et grossistes régionaux approvisionnent encore les cafés indépendants et les petits traiteurs où les paniers de produits mixtes l'emportent sur les avantages des contrats mono-fournisseur. Néanmoins, leur part s'érode progressivement à mesure que les plateformes en ligne améliorent la logistique du dernier kilomètre. Pour les chaînes mondiales, les contrats directs restent irremplaçables en raison de la complexité des volumes et de la nécessité de spécifications de barrières propriétaires. Même ici, les achats intègrent des portails d'appels d'offres électroniques pour la transparence des offres, alliant profondeur relationnelle et efficacité numérique. Ces tendances renforcent collectivement une diversification régulière dans le secteur des gobelets en papier.

Analyse géographique

L'Asie-Pacifique représentait 39,10 % du tonnage mondial en 2025 et devrait croître à un TCAC de 6,55 % jusqu'en 2031, le plus élevé de toutes les régions. Le secteur papier chinois a ajouté 10 % de capacité nationale en 2024, garantissant un substrat abondant pour la conversion de gobelets en 2025. Le marché indien de l'emballage devrait atteindre 204,81 milliards USD d'ici 2025, en expansion à un TCAC de 26,7 %, une échelle qui approfondit la demande en aval pour les gobelets dans la livraison alimentaire. La croissance de l'emballage au Viêt Nam de 9,73 % annuellement démontre une compétitivité manufacturière qui alimente également les exportations de gobelets à travers l'ASEAN. La hausse des revenus disponibles et l'attrait croissant pour la culture des cafés de marque sous-tendent le volume régional, faisant de l'Asie-Pacifique l'ancre de croissance du secteur des gobelets en papier.

L'Amérique du Nord reste un marché mature mais technologiquement progressiste. L'élimination progressive des PFAS finalisée par la FDA américaine en février 2025 propulse l'adoption des revêtements barrières aqueux et minéraux. Georgia-Pacific a investi 2 milliards USD dans sept sites américains en 2024 pour maintenir l'agilité de production et respecter les objectifs de durabilité. Les systèmes de recyclage modernes et les rapports ESG des entreprises encouragent les offres premium, les convertisseurs se concurrençant sur la certification de fin de vie plutôt que sur le prix pur. La croissance en volume est plus lente, mais les marges sont plus solides grâce à des spécifications à valeur ajoutée telles que les couvercles en fibres.

L'Europe suit une trajectoire axée sur la réglementation. La recyclabilité obligatoire d'ici 2030 garantit une substitution régulière des emballages plastiques par des gobelets à base de papier. Huhtamaki a étendu sa capacité de production de couvercles en fibres en Irlande du Nord en octobre 2024 pour répondre à la demande régionale de composants sans plastique. La région adopte des incitations au paiement à l'utilisation ou fiscales pour pousser les consommateurs vers les réutilisables, mais positionne toujours les gobelets en fibres comme l'option à usage unique conforme. Les poches de croissance en Europe de l'Est, portées par la pénétration croissante de la restauration rapide, contribuent à compenser les volumes matures de l'Europe occidentale.

Le Moyen-Orient, l'Afrique et l'Amérique du Sud constituent des zones d'opportunités émergentes. Les lacunes infrastructurelles et les aléas économiques tempèrent l'échelle immédiate, mais les applications de livraison alimentaire et les chaînes de café internationales plantent les premières graines. Les convertisseurs forment des coentreprises avec des papeteries locales pour localiser l'approvisionnement, atténuant le risque de change et les droits de douane à l'importation. Bien que leur contribution à la taille du marché des gobelets en papier reste encore modeste, les tendances démographiques à plus long terme suggèrent un potentiel de hausse de tonnage incrémental.

Paysage concurrentiel

Principales entreprises du secteur des gobelets en papier

Le marché des gobelets en papier présente une fragmentation modérée, où les multinationales de premier plan coexistent avec une longue liste de convertisseurs régionaux. Huhtamaki, Dart Container et Georgia-Pacific se distinguent par leur intensité capitalistique, leurs pipelines de R&D et leurs réseaux d'approvisionnement multi-continentaux. Ils intègrent l'approvisionnement en pâte à papier en amont et le support de conception client en aval, garantissant qualité et contrôle des coûts. Graphic Packaging International investit 136 millions USD dans son usine de Macon pour ajouter une capacité de revêtement par rideau, conservant l'innovation des barrières en interne.[3]Département du développement économique de Géorgie, « Graphic Packaging International va investir 136 millions USD », georgia.org

Le développement durable oriente les stratégies phares. Dart Container s'est associé à PulPac en septembre 2024 pour introduire des fibres moulées à sec, réduisant les émissions de CO2 de 80 % et augmentant la vitesse de formage. Seda Group a dévoilé les couvercles en fibres EcoFit en janvier 2025, illustrant comment les acteurs de niche créent leur espace grâce à la différenciation produit. Les acteurs établis plus importants déploient des contrôles de ligne assistés par l'IA pour pallier les pénuries de main-d'œuvre et maintenir les rendements. Les dépenses d'automatisation des emballages augmentent parallèlement, le marché plus large de l'automatisation des emballages devant doubler pour atteindre 158,60 milliards USD d'ici 2034.

Les challengers régionaux tirent parti des avantages de proximité. Plusieurs convertisseurs chinois s'étendent rapidement en associant la pâte à papier locale au formage de gobelets orientés vers l'exportation. Pendant ce temps, des entreprises spécialisées américaines ciblent la restauration des stades avec des éditions limitées riches en design. Les équipes d'achat des entreprises évaluent désormais la recyclabilité, la transparence de la chaîne d'approvisionnement et la comptabilisation des GES dans les tableaux de bord des fournisseurs, élevant la barre pour les nouveaux entrants. Cette liste de critères évolutive rétrécit les pools de fournisseurs viables et confère aux entreprises établies un avantage structurel, bien que des nouveaux venus agiles puissent perturber le marché avec des revêtements brevetés ou des offres de services en boucle fermée.

Leaders du marché des gobelets en papier

Huhtamaki oyj

Kap Cones Private Limited

Graphic Packaging International LLC

Dart container corporation

Converpack Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Graphic Packaging International a annoncé une modernisation de 136 millions USD à son usine de Macon pour ajouter la technologie de revêtement par rideau et maintenir 460 emplois.

- Février 2025 : La FDA américaine a confirmé la fin de l'utilisation des PFAS dans les emballages alimentaires américains, accélérant l'adoption de barrières alternatives.

- Janvier 2025 : Seda Group a lancé le couvercle EcoFit et des gobelets froids à double paroi compostables pour répondre à la demande croissante d'emballages de boissons sans plastique.

- Décembre 2024 : Georgia-Pacific a approuvé une extension de papier tissu de 90 millions USD qui soutient indirectement la capacité de production de substrat pour gobelets.

Portée du rapport mondial sur le secteur des gobelets en papier

L'étude suit la demande de gobelets à base de papier en termes de revenus (USD). Le périmètre de l'étude est limité aux seuls gobelets en papier. L'étude suit la taille du marché en revenus pour les secteurs d'utilisateurs finaux respectifs dans les pays concernés à partir des types de produits répertoriés. L'étude tient compte de l'impact des facteurs géopolitiques sur le marché des gobelets en papier, des thèmes clés et des cycles de demande liés aux utilisateurs finaux.

Le marché des gobelets en papier est segmenté par type de gobelet (gobelets en papier chauds, gobelets en papier froids), utilisateur final (restaurants à service rapide, institutionnel et autres utilisateurs finaux), type de paroi (gobelets en papier à paroi simple, gobelets en papier à double paroi et gobelets en papier à triple paroi) et géographie (Amérique du Nord [États-Unis, Canada], Europe [Royaume-Uni, France, Allemagne, Italie, Espagne, reste de l'Europe], Asie-Pacifique [Chine, Japon, Inde, Australie et reste de l'Asie-Pacifique], Amérique latine [Brésil, Argentine, Mexique et reste de l'Amérique latine], Moyen-Orient et Afrique [Arabie saoudite, Afrique du Sud, Égypte et reste du Moyen-Orient et de l'Afrique]). Les tailles de marché et les prévisions sont fournies en valeur (USD) pour tous les segments ci-dessus.

| Gobelets en papier chauds |

| Gobelets en papier froids |

| Gobelets coniques et spéciaux |

| Paroi simple |

| Double paroi |

| Triple paroi |

| 4-8 |

| 9-12 |

| 13-20 |

| >20 |

| Restaurants à service rapide (RSR) |

| Chaînes de café et opérateurs de distributeurs automatiques |

| Restauration collective institutionnelle |

| Compagnies aériennes et chemins de fer |

| Autres |

| Direct (contrats B2B) |

| Distributeurs et grossistes |

| Places de marché B2B en ligne |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de gobelet | Gobelets en papier chauds | ||

| Gobelets en papier froids | |||

| Gobelets coniques et spéciaux | |||

| Par type de paroi | Paroi simple | ||

| Double paroi | |||

| Triple paroi | |||

| Par capacité (oz) | 4-8 | ||

| 9-12 | |||

| 13-20 | |||

| >20 | |||

| Par utilisateur final | Restaurants à service rapide (RSR) | ||

| Chaînes de café et opérateurs de distributeurs automatiques | |||

| Restauration collective institutionnelle | |||

| Compagnies aériennes et chemins de fer | |||

| Autres | |||

| Par canal de distribution | Direct (contrats B2B) | ||

| Distributeurs et grossistes | |||

| Places de marché B2B en ligne | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du secteur des gobelets en papier ?

La taille du marché des gobelets en papier s'établit à 5,41 millions de tonnes en 2026 et devrait atteindre 6,41 millions de tonnes d'ici 2031.

Quelle région domine le marché des gobelets en papier ?

L'Asie-Pacifique est en tête avec une part de 39,10 % en 2025 et devrait croître à un TCAC de 6,55 % jusqu'en 2031.

Comment les réglementations influencent-elles la demande de gobelets en papier ?

Les interdictions mondiales des plastiques à usage unique, telles que la règle de recyclabilité obligatoire de l'UE et les interdictions au niveau des États en Australie, entraînent un changement structurel des gobelets en plastique vers les gobelets en fibres.

Quel segment détient la plus grande part de marché par type de gobelet ?

Les gobelets chauds dominent avec une part de 44,92 % en 2025 en raison de la forte culture du café et des besoins en performance thermique.

Pourquoi les revêtements aqueux et minéraux sont-ils importants ?

Ces revêtements permettent une recyclabilité complète et la conformité aux exigences d'absence de PFAS, aidant les marques à atteindre leurs objectifs de durabilité sans sacrifier la performance du gobelet.

À quelle vitesse les places de marché B2B en ligne pour les gobelets se développent-elles ?

Les places de marché B2B en ligne dans le secteur des gobelets en papier devraient enregistrer un TCAC de 6,98 % de 2026 à 2031, reflétant les tendances à la numérisation des achats.

Dernière mise à jour de la page le: