Taille et part du marché des batteries lithium-ion au Pakistan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

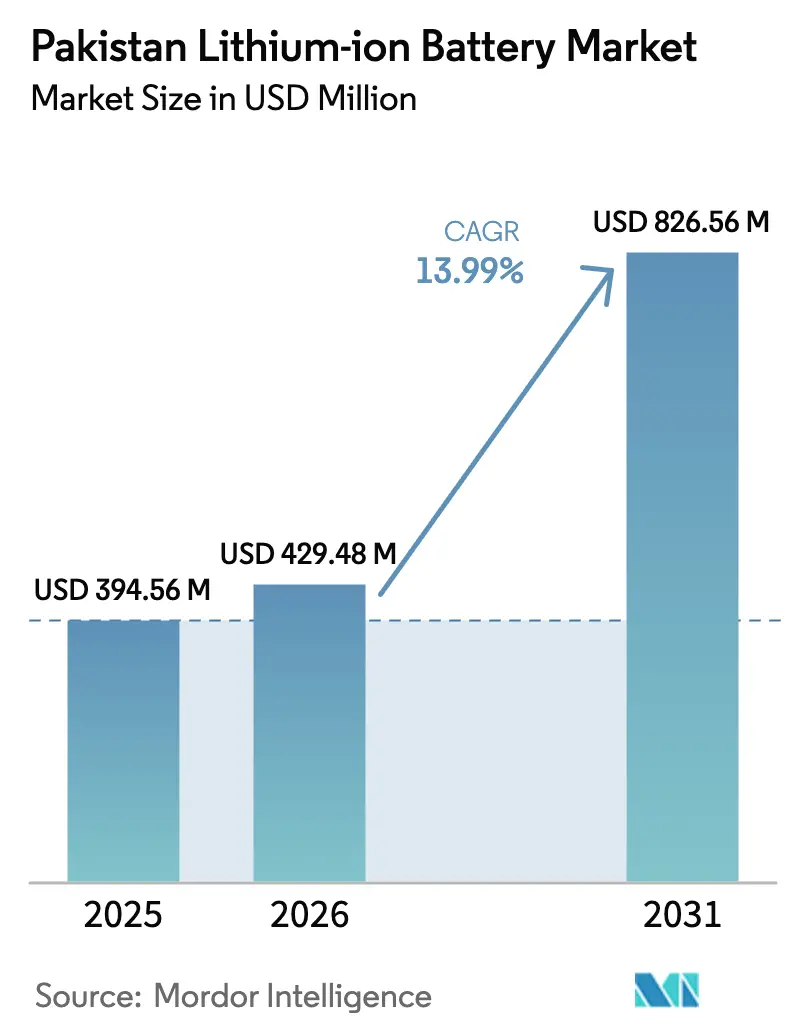

| Taille du marché de l'année de base (2025) | 394.56 Millions de dollars américains |

| Taille du Marché (2026) | 429.48 Millions de dollars américains |

| Taille du Marché (2031) | 826.56 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 13.99% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries lithium-ion au Pakistan par Mordor Intelligence

La taille du marché des batteries lithium-ion au Pakistan est projetée à 394,56 millions USD en 2025, 429,48 millions USD en 2026, et devrait atteindre 826,56 millions USD d'ici 2031, avec un CAGR de 13,99 % de 2026 à 2031.

La certitude politique autour de la Politique nationale sur les véhicules électriques, les fortes réductions des coûts mondiaux des cellules et un essor de l'énergie solaire en toiture élargissent la demande dans les segments de la mobilité, des télécommunications et des secteurs commercial et industriel (C&I). Une réduction de 45 % des tarifs d'électricité pour la recharge publique annoncée en janvier 2025 a abaissé le coût total de possession pour les opérateurs de flottes, tandis que l'énergie solaire en toiture couplée à des batteries aide les entreprises à se couvrir contre des prix de l'électricité qui ont augmenté de 155 % depuis 2021. Les importations ont atteint 1,25 GWh en 2024 et devraient atteindre 8,75 GWh d'ici 2030, soulignant l'élan derrière le stockage distribué. Les initiatives d'assemblage local d'Atom Power, Alaska Battery et Topak Pakistan commencent à raccourcir les délais de livraison et à réduire les coûts à l'arrivée malgré une charge de droits d'importation de 48 %. Ensemble, ces évolutions reconfigurent le paysage concurrentiel au sein du marché des batteries lithium-ion au Pakistan.[1]Division des finances du Pakistan, « Mise à jour économique mensuelle d'avril 2025 », finance.gov.pk

Principaux enseignements du rapport

- Par chimie, le phosphate de fer lithié a capturé 45,9 % des revenus de 2025 et devrait se développer à un CAGR de 15,5 % jusqu'en 2031, ce qui en fait à la fois le segment le plus important et le plus dynamique au sein du marché des batteries lithium-ion au Pakistan.

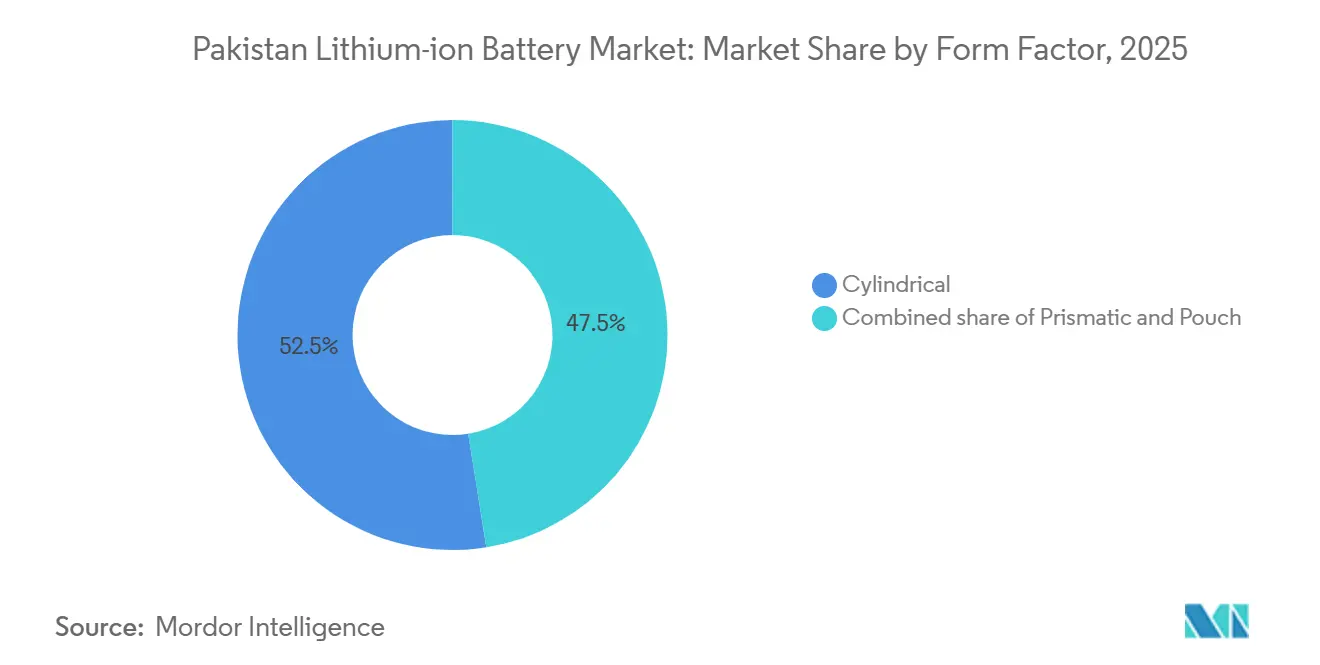

- Par facteur de forme, les cellules cylindriques ont représenté 52,5 % des ventes de 2025, tandis que les cellules en pochette sont en voie d'atteindre un CAGR de 17,3 % d'ici 2031, le taux de croissance le plus élevé parmi les formats.

- Par capacité, la tranche 3 000-10 000 mAh a représenté 40,2 % de la part du marché des batteries lithium-ion au Pakistan en 2025 et devrait croître à un rythme de 15,9 % par an jusqu'en 2031.

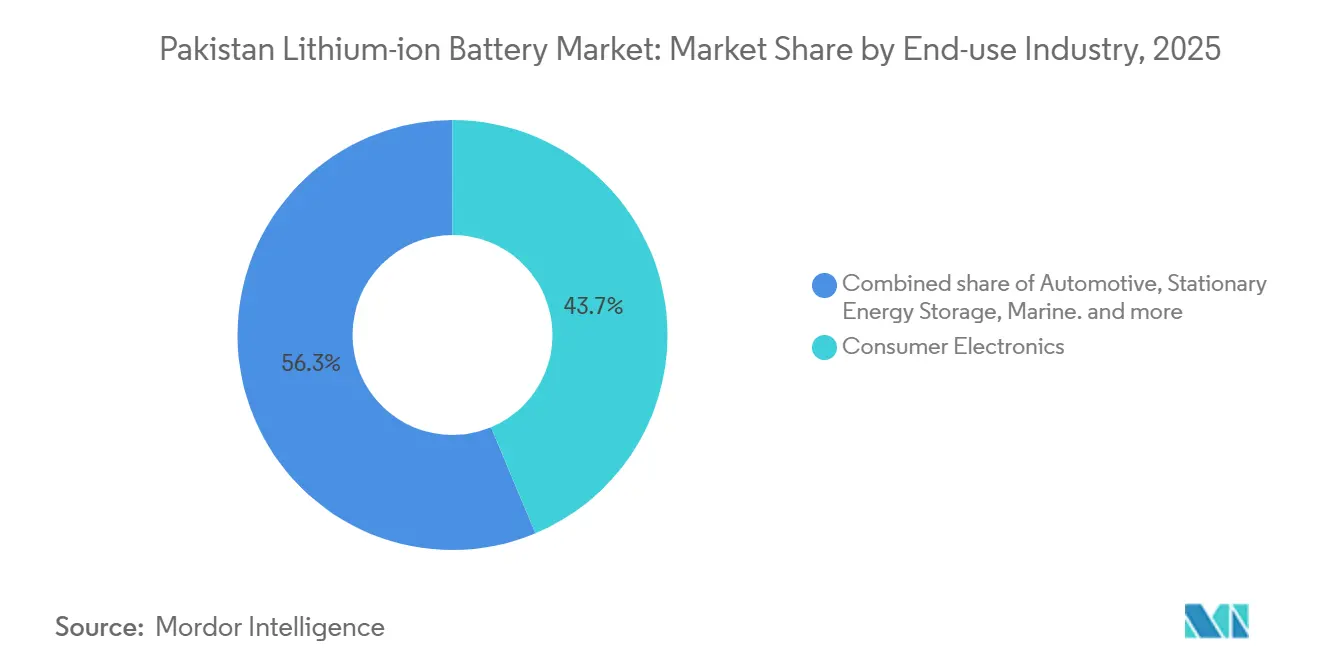

- Par secteur d'utilisation finale, l'électronique grand public a dominé avec 43,7 % des revenus de 2025 ; l'automobile est l'application à la croissance la plus rapide avec un CAGR de 20,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des batteries lithium-ion au Pakistan

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations à l'achat et avantages fiscaux de la Politique nationale sur les véhicules électriques | +3.2% | Karachi, Lahore, Islamabad | Moyen terme (2-4 ans) |

| Baisse des coûts mondiaux des packs lithium-ion | +2.8% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Essor de l'énergie solaire en toiture et des systèmes de stockage d'énergie par batterie | +3.5% | Pôles industriels du Pendjab et du Sindh | Moyen terme (2-4 ans) |

| Initiatives d'assemblage local de cellules et de packs | +1.4% | Zones de fabrication de Karachi et Lahore | Long terme (≥ 4 ans) |

| Transition des stations de base télécom vers le LiFePO₄ | +1.6% | Grappes de tours rurales au KPK et au Baloutchistan | Moyen terme (2-4 ans) |

| Essor du commerce électronique transfrontalier | +1.0% | Centres urbains à réseaux logistiques denses | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incitations à l'achat et avantages fiscaux de la Politique nationale sur les véhicules électriques

La Politique nationale révisée sur les véhicules électriques vise une pénétration électrique de 30 % d'ici 2030, ancrant la visibilité de la demande pour les constructeurs automobiles et les fournisseurs de batteries. Une réduction de 45 % des tarifs d'électricité pour les stations de recharge, effective depuis janvier 2025, a réduit les coûts d'exploitation pour les gestionnaires de flottes et les opérateurs de covoiturage.[2]Ministère de l'Énergie, « Politique nationale révisée sur les véhicules électriques 2025-30 », arabnews.com BYD et Hub Power prévoient 128 chargeurs rapides à courant continu sur trois ans, avec 50 unités prévues pour installation avant décembre 2025, atténuant l'anxiété liée à l'autonomie pour les premiers adoptants. La production de véhicules particuliers a rebondi de 37 à 87 % en glissement annuel en avril 2025, signalant une clientèle disposée à adopter les options électriques à mesure qu'elles deviennent compétitives en termes de prix. Les exemptions de droits d'importation sur les kits complètement démontés accélèrent l'assemblage local de packs à Port Qasim à partir de mi-2026. Cependant, l'absence d'un programme de mise à la casse signifie que les deux et trois-roues, plus de 30 millions d'unités, restent largement non pris en compte, tempérant la portée de la politique.

Baisse des coûts mondiaux des packs lithium-ion

Les prix moyens des packs ont chuté à 139 USD/kWh en 2024 et sont en passe de franchir le seuil des 100 USD/kWh d'ici 2026, reflétant la surabondance des cathodes et les gains d'efficacité. Le Pakistan, qui importe la quasi-totalité de ses cellules, connaît une répercussion quasi intégrale sur les prix locaux. LG Energy Solution a signalé une baisse de 12 % en glissement annuel des prix de vente moyens des cellules au premier semestre 2024, permettant aux systèmes solaires couplés au stockage d'atteindre des périodes de retour sur investissement inférieures à 4 ans pour les clients C&I. Les importations ont atteint 1,25 GWh en 2024 et, à la trajectoire actuelle, pourraient atteindre 8,75 GWh d'ici 2030.[3]Institut pour l'économie de l'énergie et l'analyse financière, « Tableau de bord des importations de batteries au Pakistan 2025 », ieefa.org Pourtant, une taxe combinée de 48 % en droits et taxe sur les ventes pousse encore un système résidentiel de 10 kWh à environ 1 million PKR, freinant l'adoption par les ménages.

Essor de l'énergie solaire en toiture et des systèmes de stockage d'énergie par batterie dans les secteurs C&I et résidentiel

Les utilisateurs C&I ont ajouté plus de 2 GW de panneaux solaires en toiture en 2024, les batteries étant de plus en plus couplées pour amortir les coupures et optimiser les tarifs en fonction de l'heure d'utilisation. Une usine textile à Lahore a réduit ses factures mensuelles de 40 % après l'installation d'un réseau photovoltaïque de 1 MW associé à un pack de phosphate de fer lithié de 500 kWh. La plateforme de stockage LUNA2000 de Huawei, introduite en mars 2025, s'adapte de 107 kWh à 215 kWh et s'intègre directement aux onduleurs existants.[4]Huawei Technologies Co., « Étude de cas de modernisation LiFePO₄ sur 1 000 sites », huawei.com Le système tout-en-un de la série H de Growatt, lancé en février 2024, offre une modularité de 5,5 à 33 kWh et une fonctionnalité double MPPT. La hausse des tarifs d'électricité, déjà supérieure à 50 PKR par kWh pour de nombreux utilisateurs commerciaux, continue de renforcer la proposition de valeur des batteries, bien que l'adoption résidentielle soit freinée par les exigences en capital initial que la Banque d'État du Pakistan évalue encore pour un soutien par prêts concessionnels.

Initiatives d'assemblage local de cellules et de packs

Atom Power a lancé les premières batteries lithium-ion assemblées localement dans le pays en décembre 2024, avec une production interne de cellules cylindriques prévue pour le deuxième trimestre 2025. Alaska Battery a ajouté une ligne de batteries au graphite destinée aux applications UPS industrielles et solaires, tandis que Topak Pakistan a étendu la production de modules LiFePO₄ pour les fabricants d'équipements d'origine d'onduleurs. La Politique tarifaire nationale 2025-30 propose d'éliminer progressivement 20 % des droits sur les intrants clés, une mesure qui pourrait rapprocher les packs assemblés localement à 5-7 % de la parité à l'importation si elle est adoptée. Le projet de BYD à Port Qasim produira 25 000 packs annuellement à partir de 2026, avec un potentiel d'exportation vers les marchés à conduite à droite en Asie du Sud et dans le Golfe. Néanmoins, la valeur ajoutée locale reste inférieure à 15 %, les cathodes, séparateurs et électrolytes étant encore entièrement importés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Droits d'importation et taxes sur les ventes | -2.1% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Incertitude liée à l'intégration au réseau et aux tarifs pour les systèmes de stockage d'énergie par batterie | -1.5% | Corridors industriels du Pendjab et du Sindh | Moyen terme (2-4 ans) |

| Manque de compétences, de laboratoires d'essais et de certification | -0.9% | Pôles de fabrication de Karachi et Lahore | Long terme (≥ 4 ans) |

| Risques géopolitiques liés à l'approvisionnement en lithium | -0.7% | Perspectives du Gilgit-Baltistan et du Baloutchistan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les droits d'importation et taxes sur les ventes maintiennent des coûts initiaux élevés

Les packs de batteries finis font face à une charge fiscale de 48 % — 20 % de droits de douane, 8 % supplémentaires, 3 % réglementaires et 17 % de taxe sur les ventes — portant un système résidentiel de 10 kWh à 1,2 million PKR (4 200 USD) contre 2 800 USD sur les marchés comparables. Bien que la Politique tarifaire 2025-30 recommande de réduire les droits supplémentaires, le Bureau fédéral des recettes n'a pas encore publié de calendrier de mise en œuvre, obscurcissant les prévisions de prix pour les distributeurs. Les petits installateurs, dépourvus de réserves de fonds de roulement, répercutent intégralement la hausse sur les utilisateurs finaux, freinant l'adoption résidentielle. Les modules LiFePO₄ d'Exide Pakistan, affichés entre 70 000 et 265 000 PKR, illustrent la prime de coût par rapport aux marchés voisins. De nombreux ménages continuent donc de recourir à des générateurs diesel ou à des onduleurs à batterie plomb-acide qui exigent des dépenses initiales plus faibles malgré des coûts sur la durée de vie plus élevés.

Incertitude liée à l'intégration au réseau et aux tarifs pour les systèmes de stockage d'énergie par batterie

L'Autorité nationale de régulation de l'énergie électrique n'a pas finalisé les règles de comptage net pour les systèmes de plus de 1 MW, obligeant les développeurs à négocier des accords sur mesure qui excluent souvent la compensation pour les services réseau. Le système de 22,7 MWh de Lucky Cement à Pezu, mis en service en juillet 2025, a opté pour un fonctionnement en autoconsommation afin de contourner les ambiguïtés réglementaires, renonçant aux revenus de services auxiliaires qui auraient pu améliorer le retour sur investissement du projet. L'absence de protocoles d'interconnexion standardisés retarde les contrats d'achat d'énergie bancables et pousse les financiers à intégrer un risque supplémentaire. Parallèlement, les retraits de subventions imposés par le FMI introduisent une volatilité tarifaire, réduisant les fenêtres d'arbitrage qui sous-tendent l'économie du stockage. L'absence de marchés de paiement de capacité ou de réponse à la demande limite davantage l'empilement des revenus, confinant l'adoption des systèmes de stockage d'énergie par batterie aux modèles d'autoconsommation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par chimie : le LFP ancre la demande stationnaire et des flottes

La taille du marché des batteries lithium-ion au Pakistan attribuée au phosphate de fer lithié (LFP) a atteint 181 millions USD en 2025, représentant une part dominante de 45,9 % du chiffre d'affaires global et un CAGR prévisionnel de 15,5 % jusqu'en 2031. Le leadership en termes de coûts, le comportement thermique bénin et la longue durée de vie des cycles sous-tendent sa position dans le stockage d'énergie stationnaire et les batteries pour véhicules commerciaux. Le LUNA2000 de Huawei, le HeroEE de Hithium et les modules pour onduleurs solaires de Topak exploitent tous le LFP, renforçant la sécurité de l'approvisionnement et les compétences locales en assemblage de packs. La chimie s'aligne également sur les codes de sécurité pour les tours télécom remplaçant les groupes électrogènes diesel. Les chimies riches en nickel conservent un statut de niche dans les véhicules électriques haut de gamme en raison de leur densité énergétique plus élevée, tandis que l'oxyde de cobalt lithié reste répandu dans l'électronique grand public importée qui fait rarement l'objet d'un approvisionnement local en cellules. La production nationale limitée de cathodes maintient les coûts des intrants liés aux prix au comptant chinois, mais l'allègement attendu des droits sur les matières premières pourrait élargir l'avantage de coût du LFP par rapport aux alternatives à base de nickel au sein du marché des batteries lithium-ion au Pakistan.

Le mix de chimies est peu susceptible de changer radicalement avant 2031. Les assembleurs nationaux préfèrent les cellules LFP cylindriques 21700 car elles allient performance et faibles taux de rebut. La batterie prismatique Blade de BYD, prévue pour la production locale de véhicules électriques à partir de mi-2026, pourrait légèrement augmenter la part prismatique, mais la marge de progression globale du LFP reste substantielle. Pour les segments à haute densité énergétique — berlines longue portée, SUV haut de gamme — les chimies NMC et NCA continueront d'être importées sous forme de packs complets, compte tenu de l'écosystème naissant de gestion thermique au Pakistan. Les mesures réglementaires de la PSQCA visant à aligner les codes de sécurité incendie sur la norme IEC 62660 devraient favoriser le LFP pour les flottes de livraison urbaine, renforçant sa contribution déjà prépondérante au marché des batteries lithium-ion au Pakistan.

Par facteur de forme : la pochette progresse dans les appareils portables, le cylindrique maintient sa base industrielle

Les cellules cylindriques ont généré 52,5 % des revenus de 2025, ancrées par les formats 18650 et 21700 qui dominent les outils électriques, les systèmes UPS et les deux-roues électriques légers. Leur chaîne d'approvisionnement mature, le soudage automatisé et les propriétés thermiques favorables en font un choix à faible risque pour les assembleurs locaux. À l'inverse, les cellules en pochette, privilégiées par les fabricants d'équipements d'origine de smartphones et d'appareils portables, enregistrent un CAGR rapide de 17,3 % et grignoteront régulièrement des parts jusqu'en 2031 à mesure que l'assemblage local d'appareils mobiles prend de l'ampleur. Les formats prismatiques se situent entre les deux, bénéficiant des packs de traction automobile et du stockage C&I à moyenne échelle.

La croissance des volumes dans les appareils portables et les ordinateurs portables ultra-fins pousse les exigences de densité des batteries que seules les cellules en pochette satisfont, mais le Pakistan reste largement importateur d'appareils finis, de sorte que la majeure partie de la demande en cellules pochette est indirecte. L'intégration prévue de la batterie Blade de BYD dans les véhicules électriques assemblés localement pourrait élever la pénétration prismatique, mais les formats cylindriques devraient maintenir une avance numérique jusqu'en 2031 grâce aux modernisations de sauvegarde télécom et aux packs d'onduleurs hybrides solaires. L'Autorité nationale pour l'efficacité et la conservation de l'énergie n'a pas encore émis de protocoles de sécurité spécifiques aux facteurs de forme, laissant l'adhésion volontaire aux normes IEC comme principale voie de conformité pour les acteurs du marché des batteries lithium-ion au Pakistan.

Par tranche de capacité : les cellules de milieu de gamme dominent les usages grand public et industriels légers

Les cellules de 3 000 à 10 000 mAh ont généré 40,2 % des revenus de 2025 et maintiendront un CAGR de 15,9 %, étroitement aligné sur la demande de batteries portables, de vélos électriques et d'outils sans fil. La capacité optimale marie autonomie et flexibilité de facteur de forme, facilitant l'intégration dans des packs modulaires. Les cellules inférieures à 3 000 mAh restent liées aux smartphones et aux appareils IoT dont l'approvisionnement en batteries se fait à l'étranger, limitant la capture de valeur locale. En revanche, la tranche 10 000-60 000 mAh se développe grâce aux modernisations des tours télécom et aux petites unités UPS commerciales.

Les cellules grand format supérieures à 60 000 mAh alimentent principalement des systèmes à l'échelle du réseau comme le projet de 22,7 MWh de Lucky Cement. Cependant, compte tenu de l'incertitude réglementaire et de la capacité EPC limitée, la part de cette catégorie restera modeste sur le marché des batteries lithium-ion au Pakistan. Les packs de milieu de gamme bénéficient également d'architectures BMS standardisées, permettant aux assembleurs tels que Topak Pakistan de répondre à des exigences OEM variées sans ingénierie sur mesure, comprimant ainsi les délais de livraison et réduisant les frais généraux.

Par utilisation finale : la montée en puissance de l'automobile défie le leadership de l'électronique grand public

L'électronique grand public a représenté 43,7 % des ventes de 2025, alimentée par l'adoption soutenue des smartphones et un essor des appareils portables et accessoires commandés via le commerce électronique transfrontalier. Pourtant, le secteur automobile, partant d'une base plus petite, progresse rapidement avec un CAGR prévisionnel de 20,2 % à mesure que BYD-Hub Power, ADEN-Malik et d'autres entreprises lancent l'assemblage local de véhicules électriques. Un réseau projeté de 128 chargeurs rapides d'ici 2025 et 3 000 chargeurs d'ici 2026 réduit l'anxiété liée à l'autonomie, tandis que les kits complètement démontés exemptés de droits abaissent les prix suffisamment pour cibler les acheteurs à revenus moyens.

Le stockage stationnaire C&I est le deuxième segment en expansion la plus rapide, porté par l'arbitrage solaire en toiture et l'atténuation des coupures. Des projets comme l'installation de Pezu de Lucky Cement illustrent l'échelle à laquelle les utilisateurs industriels remplacent les groupes électrogènes diesel. Les mises à niveau télécom ajoutent un flux régulier de commandes de taille moyenne, tandis que l'aérospatiale, la marine et la défense restent des niches en raison de la fabrication nationale limitée. À mesure que l'infrastructure de recharge se densifie et que les incitations politiques se consolident, la demande automobile pourrait dépasser l'électronique grand public avant 2031, modifiant le mix de demande au sein du marché des batteries lithium-ion au Pakistan.

Analyse géographique

La demande provinciale reflète la carte industrielle du Pakistan. Le Pendjab et le Sindh représentent conjointement plus des deux tiers des installations car ils accueillent la majorité des usines textiles, des transformateurs alimentaires et des plateformes logistiques cherchant à se couvrir contre l'instabilité du réseau. Karachi seule, avec son port et ses zones industrielles, concentre plus de 35 % des déploiements de stockage couplé à l'énergie solaire en toiture, aidée par le financement préférentiel des banques locales. Lahore et Faisalabad suivent, portées par des pôles textiles qui nécessitent une alimentation ininterrompue pour éviter le gaspillage de tissu. La part de Khyber Pakhtunkhwa augmente grâce aux modernisations des tours télécom en terrain montagneux où la logistique diesel est coûteuse ; le déploiement LiFePO₄ sur 1 000 sites de Huawei illustre cette stratégie. Le Baloutchistan enregistre l'adoption la plus lente en raison de sa faible densité de population et de la couverture réseau limitée, bien que l'exploration minière planifiée pourrait catalyser une demande future de stockage hors réseau.

Les centres urbains dominent l'adoption des véhicules électriques. Karachi, Lahore et Islamabad devraient accueillir 75 % de la première vague de 128 chargeurs rapides à courant continu, en faisant des marchés focaux pour la taille du marché des batteries lithium-ion au Pakistan liée à la mobilité. Les corridors interurbains, notamment l'autoroute Karachi-Hyderabad-Sukkur, verront des grappes de chargeurs haute puissance nécessitant des packs prismatiques grand format pour le stockage tampon. L'adoption rurale reste limitée par un pouvoir d'achat plus faible et de longs ratios chargeur-véhicule, mais les deux-roues électriques pourraient gagner du terrain à mesure que les exemptions de droits se diffusent. Le stockage C&I raccordé au réseau se répand le plus rapidement dans les zones industrielles du Pendjab, où les différentiels tarifaires créent des fenêtres d'arbitrage lucratives ; l'humidité côtière du Sindh, cependant, nécessite une gestion thermique robuste et des revêtements conformes, augmentant légèrement les coûts des systèmes.

La politique gouvernementale diverge selon les provinces. Le Pendjab offre une réduction de 50 % de la taxe foncière pour les bâtiments installant du solaire couplé au stockage, accélérant le marché local des batteries lithium-ion au Pakistan. Le département de l'énergie du Sindh accorde des approbations de comptage net dans un délai de 45 jours, réduisant les frictions liées aux coûts indirects. Khyber Pakhtunkhwa canalise les subventions du Fonds de service universel vers les sites télécom hors réseau, stimulant indirectement la demande de batteries. Le Baloutchistan se concentre sur les mini-réseaux pour les communautés éloignées, mais des conditions environnementales plus difficiles et des préoccupations sécuritaires ajoutent des obstacles logistiques. Pris ensemble, les disparités géographiques informent des stratégies de vente ciblées, les fabricants d'équipements d'origine privilégiant le Pendjab et le Sindh pour le volume et le KPK pour les contrats à forte marge orientés services.

Paysage concurrentiel

Les géants mondiaux continuent de fournir des cellules et des modules clés en main tandis que les entreprises locales développent l'assemblage de packs, positionnant le marché des batteries lithium-ion au Pakistan à un niveau de concentration modéré. CATL a livré le plus grand système de stockage d'énergie par batterie industriel du Pakistan à l'usine de Pezu de Lucky Cement en juillet 2025, démontrant sa capacité à intégrer 22,7 MWh de cellules LFP prismatiques dans des climats désertiques difficiles. BYD, tirant parti de son intégration verticale, met en place une capacité annuelle de 25 000 véhicules électriques à Port Qasim à partir de mi-2026. LG Energy Solution et Samsung SDI restent des fournisseurs clés pour les assembleurs télécom et UPS, bien qu'aucun n'ait annoncé de production locale.

Les acteurs nationaux captent la valeur en aval. Atom Power a commencé l'assemblage de cellules à Karachi et prévoit la relocalisation de la purification du graphite, tandis qu'Alaska Battery cible les niches UPS industrielles avec ses modules enrichis au graphite. Topak Pakistan fournit aux entreprises d'onduleurs OEM des packs LiFePO₄ à base de 21700 et propose une maintenance en pays, lui conférant un avantage orienté services. L'accord de distribution d'août 2025 de Hithium avec Imperial Electric sécurise jusqu'à 1 GWh de systèmes résidentiels et C&I, étendant l'empreinte de l'entreprise chinoise dans le réseau sujet aux coupures du Pakistan.

Les opportunités inexploitées se trouvent dans le stockage C&I à moyenne échelle (100-500 kWh), où les usines textiles et les centres de données manquent d'options EPC clés en main. De plus, le secteur des batteries lithium-ion au Pakistan fait face à un déficit de compétences dans les logiciels BMS et les essais de sécurité ; les entreprises proposant des formations et des laboratoires certifiés pourraient capter des flux de revenus non matériels. L'adoption par le gouvernement des normes IEC sans établissement de laboratoires locaux allonge les cycles de certification, créant une ouverture pour des coentreprises spécialisées dans les services de conformité. À mesure que davantage de fabricants d'équipements d'origine s'engagent dans l'assemblage local de véhicules électriques, le pouvoir de négociation des fournisseurs de cellules pourrait se resserrer, poussant les entreprises nationales à poursuivre une intégration partielle en amont pour sécuriser la poudre de cathode LFP et les séparateurs.

Leaders du secteur des batteries lithium-ion au Pakistan

CATL

BYD

LG Energy Solution

Samsung SDI

Topak Pakistan

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Hithium, un fabricant d'équipements d'origine de batteries lithium-ion spécialisé dans le stockage d'énergie, s'est associé à The Imperial Electric Company (IEC), un intégrateur de systèmes d'alimentation, pour fournir 1 GWh de solutions de stockage d'énergie aux secteurs résidentiel et commercial et industriel (C&I) du Pakistan.

- Juillet 2025 : Lucky Cement a mis en service un système de stockage d'énergie par batterie de 20,7 MW et 22,7 MWh à son usine de Pezu, le plus grand système de stockage d'énergie par batterie industriel du pays, en partenariat avec Reon Energy et CATL.

- Mai 2025 : BYD, Mega Motor Company et Hub Power ont lancé le plus grand réseau de recharge pour véhicules électriques du Pakistan, prévoyant 128 chargeurs rapides à courant continu, dont 50 prévus pour installation avant décembre 2025.

- Janvier 2025 : ADEN Group et Malik Group se sont engagés à investir 340 millions USD pour construire une usine de véhicules électriques d'une capacité de 72 000 unités et 3 000 chargeurs, visant le premier lancement de véhicule en décembre 2025.

Périmètre du rapport sur le marché des batteries lithium-ion au Pakistan

Les batteries lithium-ion, dispositifs de stockage d'énergie rechargeables, génèrent de l'énergie électrique en déplaçant des ions lithium entre une anode négative et une cathode positive à travers un électrolyte. Reconnues pour leur haute densité énergétique, leur légèreté et leur longévité, les batteries lithium-ion stockent et libèrent efficacement l'énergie, alimentant la plupart des appareils électroniques portables, des véhicules électriques et d'autres appareils modernes, le processus s'inversant lors de la recharge.

Le marché des batteries lithium-ion au Pakistan est segmenté par type de produit, facteur de forme, capacité de puissance et secteur d'utilisation finale. Par type de produit, le marché est segmenté en oxyde de cobalt lithié, phosphate de fer lithié, nickel manganèse cobalt lithié, nickel cobalt aluminium lithié, oxyde de manganèse lithié et titanate de lithium. Par facteur de forme, le marché est segmenté en cylindrique, prismatique et pochette. Par capacité de puissance, le marché est segmenté en jusqu'à 3 000 mAh, 3 000-10 000 mAh, 10 000-60 000 mAh et plus de 60 000 mAh. Par secteur d'utilisation finale, le marché est segmenté en automobile, électronique grand public, industrie et outils électriques, stockage d'énergie stationnaire, aérospatiale et défense, et marine. Les prévisions du marché sont fournies en termes de valeur (USD).

| Oxyde de cobalt lithié (LCO) |

| Phosphate de fer lithié (LFP) |

| Nickel manganèse cobalt lithié (NMC) |

| Nickel cobalt aluminium lithié (NCA) |

| Oxyde de manganèse lithié (LMO) |

| Titanate de lithium (LTO) |

| Cylindrique |

| Prismatique |

| Pochette |

| Jusqu'à 3 000 mAh |

| 3 000 à 10 000 mAh |

| 10 000 à 60 000 mAh |

| Plus de 60 000 mAh |

| Automobile (VE, VHE, VHRE) |

| Électronique grand public |

| Industrie et outils électriques |

| Stockage d'énergie stationnaire |

| Aérospatiale et défense |

| Marine |

| Par type de produit | Oxyde de cobalt lithié (LCO) |

| Phosphate de fer lithié (LFP) | |

| Nickel manganèse cobalt lithié (NMC) | |

| Nickel cobalt aluminium lithié (NCA) | |

| Oxyde de manganèse lithié (LMO) | |

| Titanate de lithium (LTO) | |

| Par facteur de forme | Cylindrique |

| Prismatique | |

| Pochette | |

| Par capacité de puissance | Jusqu'à 3 000 mAh |

| 3 000 à 10 000 mAh | |

| 10 000 à 60 000 mAh | |

| Plus de 60 000 mAh | |

| Par secteur d'utilisation finale | Automobile (VE, VHE, VHRE) |

| Électronique grand public | |

| Industrie et outils électriques | |

| Stockage d'énergie stationnaire | |

| Aérospatiale et défense | |

| Marine |

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des batteries lithium-ion au Pakistan d'ici 2031 ?

Il devrait atteindre 826,56 millions USD, reflétant un CAGR de 13,99 % de 2026 à 2031.

Quelle chimie domine les ventes actuelles ?

Le phosphate de fer lithié détient 45,9 % des revenus de 2025 et croît à un rythme de 15,5 % par an.

Comment les taxes à l'importation influencent-elles les prix des batteries ?

Une taxe combinée de 48 % en droits et taxe sur les ventes porte un pack résidentiel de 10 kWh à environ 1,2 million PKR.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Les applications automobiles se développent à un CAGR de 20,2 % grâce à l'assemblage local de véhicules électriques.

Quels marchés régionaux affichent l'adoption la plus élevée ?

Le Pendjab et le Sindh dominent les installations en raison de la demande industrielle et des incitations favorables.

Les entreprises locales produisent-elles des cellules ou se contentent-elles d'assembler des packs ?

Atom Power a commencé l'assemblage de cellules à Karachi, tandis que les autres se concentrent principalement sur l'intégration de packs.

Dernière mise à jour de la page le: