Taille et part du marché des encres d'impression durcies aux UV

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

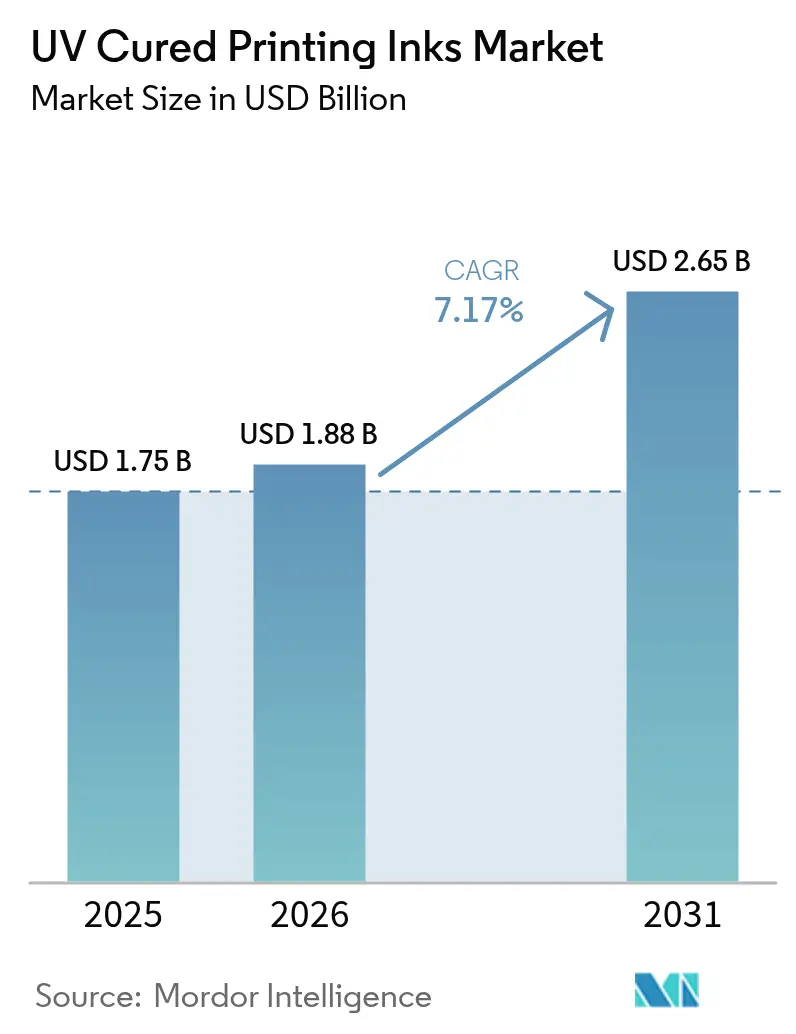

| Taille du Marché (2026) | 1.88 Milliards de dollars |

| Taille du Marché (2031) | 2.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

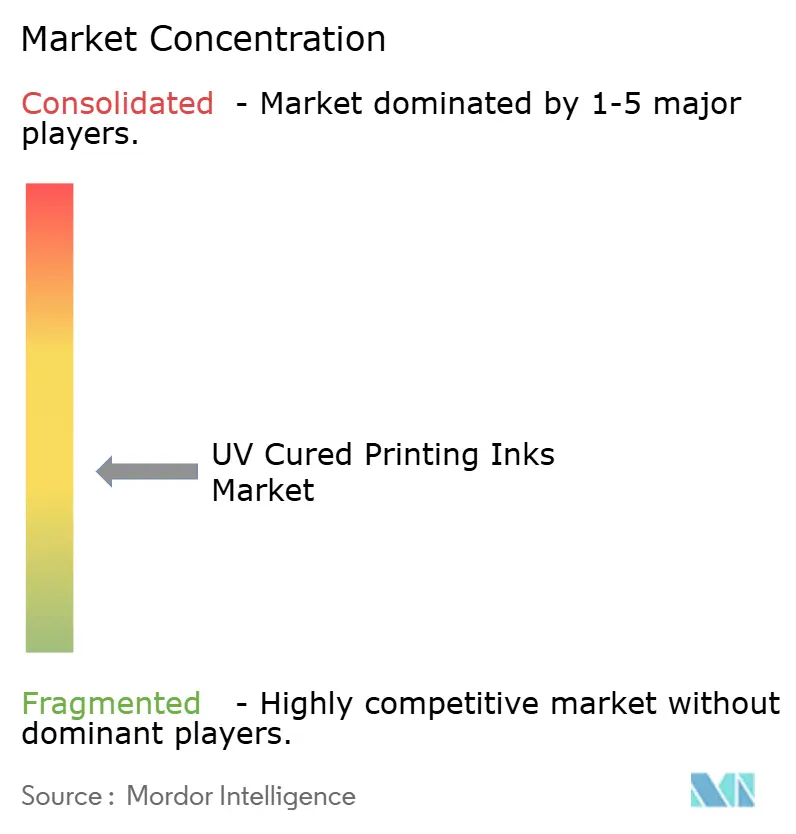

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des encres d'impression durcies aux UV par Mordor Intelligence

La taille du marché des encres d'impression durcies aux UV était évaluée à 1,75 milliard USD en 2025 et devrait progresser de 1,88 milliard USD en 2026 pour atteindre 2,65 milliards USD d'ici 2031, à un TCAC de 7,17 % durant la période de prévision (2026-2031). Le durcissement LED à haute efficacité énergétique, qui réduit la consommation électrique des presses de 60 à 65 % tout en éliminant la maintenance des lampes à mercure et les émissions de COV, constitue le principal moteur de croissance. Les convertisseurs d'emballage accélèrent l'adoption, car les formulations à faible migration répondent aux réglementations de plus en plus strictes sur le contact alimentaire en Asie-Pacifique, dans l'Union européenne et en Amérique du Nord. À mesure que les équipementiers lancent des systèmes LED de modernisation qui augmentent les vitesses de presse de 30 à 50 % sans nouvelle mise de fonds, la base installée adressable s'élargit et les barrières à l'entrée s'abaissent. Parallèlement, les risques d'approvisionnement en photoinitiateurs et l'émergence d'alternatives à base d'eau ou durcissables par faisceau d'électrons exercent une pression concurrentielle que les fournisseurs doivent gérer par l'innovation et l'agilité des achats.

Principaux enseignements du rapport

- Par procédé de durcissement, la technologie LED a capté 56,14 % de la part de marché des encres d'impression durcies aux UV en 2025 et devrait progresser à un TCAC de 9,13 % jusqu'en 2031.

- Par type d'encre, les encres flexo UV ont représenté 41,32 % des revenus en 2025, tandis que le segment « autres types d'encres d'impression durcies aux UV » devrait croître à un TCAC de 8,88 % jusqu'en 2031.

- Par application, l'emballage a représenté 60,25 % de la taille du marché des encres d'impression durcies aux UV en 2025, tandis que le groupe d'applications « autres » progresse à un TCAC de 10,24 % jusqu'en 2031.

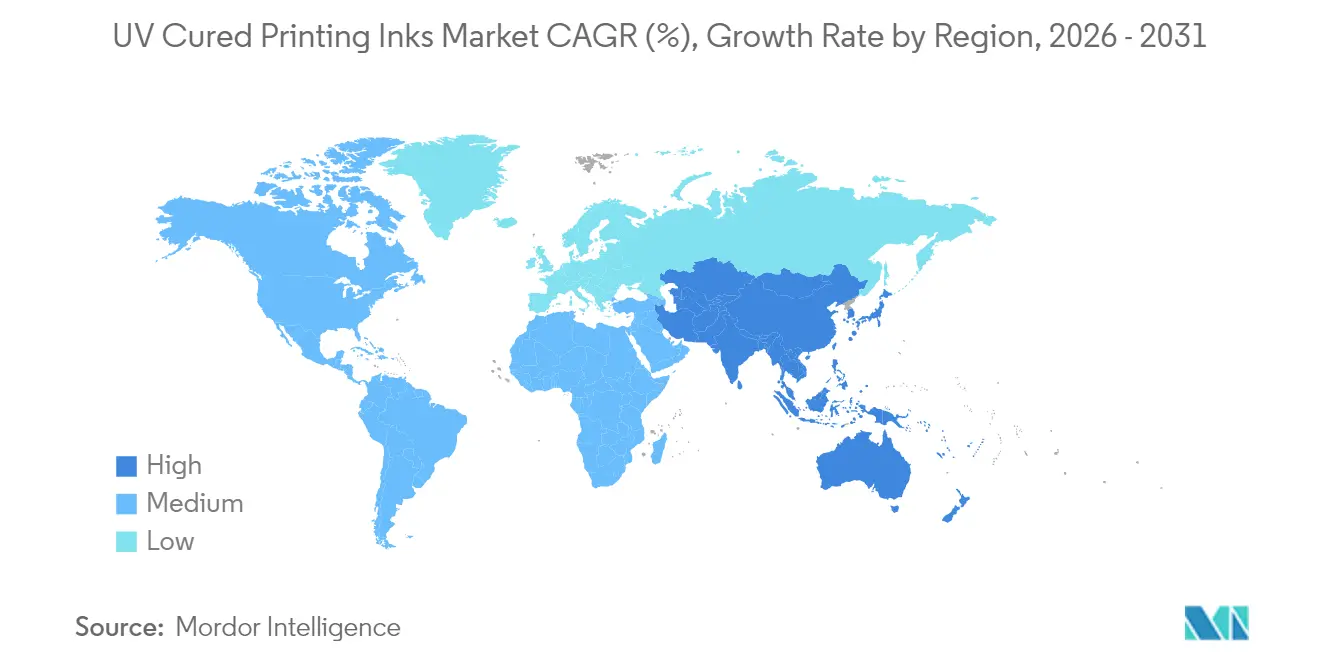

- Par géographie, l'Asie-Pacifique est en tête avec 48,05 % de part de revenus en 2025 et affiche un TCAC de 9,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des encres d'impression durcies aux UV

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de l'impression numérique et jet d'encre | +1.8% | Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des convertisseurs d'emballage et d'étiquettes | +2.1% | Asie-Pacifique et autres marchés émergents | Long terme (≥ 4 ans) |

| Réglementations COV/durabilité plus strictes | +1.5% | UE, Amérique du Nord, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Passage aux systèmes LED UV à haute efficacité énergétique | +2.3% | Adoption précoce dans les régions développées, déploiement mondial | Moyen terme (2 à 4 ans) |

| Encres à faible migration dans les emballages alimentaires et pharmaceutiques | +1.2% | UE, Amérique du Nord, conformité mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de l'impression numérique et jet d'encre

L'adoption de l'impression à la demande permet aux éditeurs de réduire les coûts d'entreposage et de répondre aux exigences de délais d'exécution rapides, et les encres durcies aux UV permettent une imagerie nette sur des supports couchés et non couchés sans délais de séchage après impression[1]« Tendances de l'impression commerciale 2024, » HP, hp.com. Les volumes de publipostage direct rebondissent à mesure que les marques intègrent des supports tactiles aux campagnes numériques, renforçant la demande d'impressions UV durables et résistantes aux éraflures qui supportent la manutention postale. L'élan en matière de recherche et développement est visible dans le brevet de FUJIFILM couvrant des formulations jet d'encre modifiées aux tensioactifs qui réduisent le mélange des couleurs et améliorent l'uniformité du brillant, une avancée qui renforce la compatibilité UV avec les têtes piézoélectriques haute vitesse. Les ateliers commerciaux qui ajoutent des vitrines web-to-print exploitent des travaux personnalisés en courtes séries où le durcissement instantané raccourcit les files d'attente. Bien que les volumes d'édition traditionnelle continuent de diminuer, le glissement de valeur vers les données variables et les supports spéciaux génère une attraction nette positive sur la croissance du marché des encres d'impression durcies aux UV.

Expansion des convertisseurs d'emballage et d'étiquettes

Les capacités de conversion augmentent en Indonésie, en Inde et au Viêt Nam, portées par la demande régionale croissante en biens de grande consommation et par le rapprochement des chaînes d'approvisionnement mondiales ; chaque nouvelle ligne de presse spécifie généralement le durcissement LED UV ou hybride pour réduire les déchets de mise en route et satisfaire les critères ESG des usines. Les modernisations de presses flexographiques, illustrées par la plateforme FLEXCEL NX de Miraclon, permettent aux convertisseurs d'atteindre une esthétique héliogravure tout en utilisant des plaques plus minces et des couvertures d'encre réduites qui conviennent aux formulations UV. Les grilles d'évaluation de la durabilité des propriétaires de marque accordent de plus en plus de crédit aux économies d'énergie du durcissement LED UV, poussant les convertisseurs vers le renouvellement technologique. La double nécessité de satisfaire aux règles de contact alimentaire et d'abaisser le coût total de possession consolide l'attractivité de l'emballage sur le marché des encres d'impression durcies aux UV.

Réglementations COV/durabilité plus strictes

La désignation par l'Union européenne de la technologie UV/EB comme alternative écologiquement préférable, associée au statut de « Super Clean Technology » de l'agence américaine de protection de l'environnement (U.S. EPA), lève toute ambiguïté réglementaire pour les imprimeurs évaluant le retour sur investissement. L'interdiction par la FSSAI indienne du toluène dans les encres alimentaires a accéléré la substitution vers des systèmes UV non aromatiques, tandis que la norme chinoise GB 4806.14-2023 resserre les limites de migration à partir de 2026, obligeant les convertisseurs locaux à requalifier leurs jeux d'encres. Les fournisseurs de produits chimiques adaptent proactivement leurs portefeuilles d'additifs vers des intrants sans PFAS et d'origine biologique, tels que les cires dérivées du son de riz de Clariant, améliorant ainsi davantage le profil environnemental des formulations UV. Ces réglementations convergentes créent une attraction de conformité immédiate qui amplifie la trajectoire du marché des encres d'impression durcies aux UV.

Passage rapide aux systèmes LED UV à haute efficacité énergétique

Les barrettes LED émettent dans une bande étroite de 365 à 405 nm qui polymérise les chaînes acrylates sans chaleur rayonnante, permettant aux films délicats et aux manchons thermorétractables de fonctionner plus rapidement et à plat. Le kit de modernisation Activ Hybrid de Fujifilm augmente les vitesses des presses feuille à feuille de 30 à 50 % tout en permettant aux opérateurs de basculer entre LED et UV conventionnel, facilitant les courbes d'apprentissage et l'amortissement du capital[2]Fujifilm lance le système de modernisation LED UV Activ Hybrid, Large Format Review, largeformatreview.com. La plateforme Unity LED™ modulaire de Baldwin Technology prolonge la durée de vie des lampes au-delà de 25 000 heures, réduisant les temps d'arrêt et les dépenses en pièces de rechange. Avec la hausse des coûts de l'électricité et le durcissement des règles d'élimination du mercure, les modernisations LED offrent un retour sur investissement quantifiable, faisant de ce moteur un levier déterminant sur le marché des encres d'impression durcies aux UV.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déclin de l'impression commerciale conventionnelle | -1.4% | Principalement les économies développées | Long terme (≥ 4 ans) |

| Concurrence des systèmes à base d'eau et durcissables par faisceau d'électrons | -0.8% | UE, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en photoinitiateurs | -1.1% | Mondial, approvisionnement centré sur la Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déclin de l'impression commerciale conventionnelle

La pagination des journaux et magazines ne cesse de diminuer à mesure que les annonceurs orientent leurs budgets vers les plateformes numériques, érodant la demande héritée en encres offset UV. Les imprimeurs commerciaux qui ne pivotent pas vers l'emballage, les étiquettes ou les embellissements à valeur ajoutée font face à une sous-utilisation des presses qui réduit directement la consommation d'encres. Si les courtes séries à forte marge atténuent la perte de chiffre d'affaires, l'attrition des volumes persiste, faisant de ce frein un vent contraire structurel.

Concurrence des systèmes à base d'eau et durcissables par faisceau d'électrons

Les marques dotées d'une comptabilité carbone stricte préfèrent les étiquettes à base d'eau pour les emballages de boissons réfrigérées et de produits laitiers où la résistance à la condensation est moins critique, réduisant la part adressable de l'UV dans ces niches. Le durcissement par faisceau d'électrons, qui élimine entièrement les photoinitiateurs, séduit les lignes d'emballage de préparations pour nourrissons et les sachets de stérilisation sensibles aux migrants potentiels. Pourtant, l'UV reste dominant là où une haute résistance aux éraflures ou un maintien des couleurs sombres est obligatoire, limitant ainsi le plafond de cette menace concurrentielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par procédé de durcissement : la technologie LED redessine les schémas d'adoption

Les systèmes LED ont représenté 56,14 % de la taille du marché des encres d'impression durcies aux UV en 2025 et devraient afficher un TCAC de 9,13 % jusqu'en 2031, soulignant l'acceptation large de la technologie parmi les convertisseurs axés sur les indicateurs énergétiques. L'option de modernisation abaisse les obstacles en capital, permettant aux opérateurs de conserver leurs plateformes de presse existantes tout en réduisant fortement les temps d'arrêt. Des températures de pile plus basses éliminent la distorsion des feuilles sur les films minces et permettent des pressions de pincement plus élevées qui maintiennent la précision de repérage à des vitesses de presse supérieures à 18 000 fph. Ces attributs maintiennent collectivement le leadership du LED sur le marché des encres d'impression durcies aux UV.

Le durcissement par lampe à arc conserve une place dans certaines applications grand format et sérigraphie qui nécessitent des spectres large bande pour déclencher la photochimie cationique. Cependant, les récentes diodes LED haute puissance atteignant 25 W/cm² réduisent l'écart antérieur en profondeur de durcissement, et les boîtiers de lampes hybrides permettent aux utilisateurs de basculer entre les modes en cours de poste, accélérant la courbe de migration. À mesure que les restrictions gouvernementales sur le mercure s'intensifient, l'économie des lampes à arc se dégradera davantage, renforçant la trajectoire dominante du LED.

Par type d'encre : les formulations flexographiques dominent la demande des convertisseurs

Les encres flexo UV ont généré 41,32 % des revenus en 2025, les imprimeurs d'emballage favorisant les changements rapides du flexo et le nettoyage sans solvant qui s'alignent sur les objectifs de fabrication allégée. Les blancs haute opacité et les jeux sept couleurs à gamme étendue permettent aux convertisseurs d'atteindre la densité de l'héliogravure sans sacrifier le débit. Par conséquent, le flexo détient la plus grande part du marché des encres d'impression durcies aux UV dans les usines de carton ondulé, de boîtes pliantes et de films souples.

Les encres offset UV continuent de servir les catalogues commerciaux haut de gamme et les couvertures de livres où la fidélité précise des points est primordiale, mais le glissement des volumes vers l'emballage plafonne la croissance du segment. Les encres de sérigraphie conservent une valeur de niche pour les effets de vernis tactiles et les plaques signalétiques industrielles. Le segment « autres types d'encres d'impression durcies aux UV » croît à un TCAC de 8,88 % grâce à l'essor des presses jet d'encre monopasse pour les stratifiés de décoration et les contenants de boissons en impression directe sur forme, élargissant l'empreinte fonctionnelle du secteur des encres d'impression durcies aux UV.

Par application : l'emballage reste l'ancre principale des revenus

L'emballage a contribué à hauteur de 60,25 % du total des ventes en 2025, reflétant la demande incessante des secteurs alimentaire, des boissons, des soins personnels et pharmaceutique qui privilégient les normes graphiques à faible migration et haute opacité. La vitesse de durcissement instantané permet aux lignes de formage-remplissage-scellage de fonctionner sans transfert d'encre, tandis que les profils à faible chaleur préservent les taux de retrait des films. Par conséquent, l'emballage continuera de dicter les flux de tonnage sur le marché des encres d'impression durcies aux UV.

Le travail commercial et d'édition subit une pression séculaire sur les volumes, mais les brochures de spécialité employant des vernis dimensionnels et des effets de brillant sélectif justifient encore la chimie offset UV. Le groupe « autres », dont la projection est un TCAC de 10,24 %, englobe l'impression de circuits électroniques, la décoration de cadrans automobiles et les supports de fabrication additive qui exploitent la polymérisation rapide de l'UV. Cette diversité d'utilisations finales ancre la résilience du marché des encres d'impression durcies aux UV face aux ralentissements spécifiques à certains segments.

Analyse géographique

L'Asie-Pacifique a généré 48,05 % des revenus de 2025 et affiche un TCAC de 9,08 % jusqu'en 2031, portée par l'échéance nationale de conformité à la norme GB 4806.14-2023 de la Chine et par l'application de la norme IS:15495 de l'Inde qui restreint le toluène dans les encres d'emballage alimentaire. Des acteurs locaux tels que UFlex ont introduit des acrylates de polyester qui se lient aux films métallisés, permettant aux convertisseurs de répondre à la fois aux objectifs de barrière et de migration en une seule passe. Les incitations gouvernementales qui remboursent jusqu'à 30 % des coûts d'équipement écoénergétique accélèrent encore l'adoption du LED UV dans les nouvelles salles de gravure et de flexographie, consolidant l'attractivité de la région sur le marché des encres d'impression durcies aux UV.

L'Amérique du Nord dispose d'une base technologique riche où les premiers utilisateurs ont adopté les unités LED dès 2016. L'approbation de l'agence américaine de protection de l'environnement (U.S. EPA) et les crédits de fabrication propre de la loi sur la réduction de l'inflation ont financé de nombreuses modernisations durant 2024-25. Les expansions de capacité en résines et additifs, illustrées par le doublement de la production de dispersant hyperdispersant Solsperse de Lubrizol en Ohio, renforcent la sécurité d'approvisionnement pour les fabricants d'encres nationaux.

Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, contribuent aujourd'hui à des parts de volume modestes, mais représentent un potentiel latent à mesure que les convertisseurs d'emballage migrent des lignes à solvant vers les plateformes LED pour se conformer aux audits des clients à l'exportation. Les imprimeurs d'étiquettes brésiliens installant des lignes flexo hybrides UV-faisceau d'électrons témoignent d'un bond technologique émergent qui pourrait compresser les délais d'adoption une fois les conditions macroéconomiques stabilisées.

Paysage réglementaire

La réglementation applicable aux encres d'impression durcissables aux UV se durcit à la fois sur la conformité au contact alimentaire et sur le profil de danger des photo-amorceurs clés. Dans l'Union européenne, les obligations de reclassification et d'étiquetage du TPO (oxyde de 2,4,6-triméthylbenzoyl-diphénylphosphine) ont atteint des échéances de conformité en 2025 (dont une échéance en avril 2025 au Royaume-Uni), ce qui a accéléré la reformulation vers des systèmes de photo-amorceurs à faible migration ou alternatifs pour les encres d'emballage. En février 2026, l'Agence européenne des produits chimiques (ECHA) a fait avancer sa procédure au titre de l'Annexe XIV de REACH en publiant un projet de recommandation incluant le photo-amorceur 379 (EC 438-340-0) et a ouvert une consultation publique jusqu'au 2 mai 2026, relevant ainsi le niveau d'exigence de conformité pour les fournisseurs desservant les transformateurs d'emballages et d'étiquettes de l'UE.

La gouvernance du contact alimentaire est de plus en plus gérée par la documentation et l'alignement sur les listes positives. L'ordonnance suisse sur les encres d'impression continue de servir de référence mondiale pour les substances intentionnelles et non intentionnelles dans les encres d'emballage, appuyée par des lignes directrices d'interprétation actualisées en 2026 qui renforcent les attentes en matière de déclaration de conformité (DoC). Les lignes directrices de l'EuPIA et sa charte volontaire constituent également un cadre sectoriel utilisé par de nombreuses chaînes d'approvisionnement européennes pour filtrer les matières premières dangereuses au-delà des exigences légales minimales. Les obligations de sécurité au travail évoluent également, avec notamment des lignes directrices COSHH actualisées de la HSE britannique en janvier 2026 concernant la génération d'ozone par les lampes de durcissement UV dans les environnements d'impression.

Analyse de la chaîne de valeur

La chaîne de valeur des encres d'impression durcissables aux UV commence par les matières premières chimiques en amont (oligomères/monomères acryliques, pigments, additifs et stabilisants) et les photo-amorceurs critiques, puis passe par la formulation, la dispersion, la filtration/dégazage et le conditionnement jusqu'aux produits prêts à l'emploi. Les fabricants d'encres qualifient leurs produits auprès des équipementiers et des transformateurs, souvent au niveau du substrat et de la plateforme de presse, avant la distribution via des entrepôts régionaux et des équipes de service technique vers les imprimeurs d'emballages, d'étiquettes, commerciaux et industriels. La logistique et la disponibilité des intrants, notamment les photo-amorceurs de type clivage concentrés dans les pôles de production japonais et allemands, influencent les délais et la continuité des formulations.

La captation de valeur se déplace en aval à mesure que les applications s'orientent vers les emballages réglementés, où la documentation sur la migration au niveau des lots et le soutien des transformateurs pour les tests de conformité deviennent des facteurs de différenciation. Les partenariats entre équipementiers de presses et fournisseurs d'encres se renforcent à mesure que les transformateurs recherchent une optimisation au niveau du système (réglages de presse, énergie de durcissement et réactivité de l'encre) parallèlement aux objectifs de durabilité, notamment l'alliance mondiale de juin 2026 entre Koenig and Bauer et INX International axée sur les performances d'impression LED-UV. La régionalisation de la fabrication et de l'approvisionnement est également plus visible, les pressions tarifaires et sur les coûts d'importation affectant les oligomères et les pigments, tandis que les réseaux de distribution continuent de s'appuyer sur des plateformes majeures telles que le port de Rotterdam et Shanghai Yangshan pour desservir les implantations des transformateurs multinationaux.

Paysage concurrentiel

L'intensité concurrentielle reste modérément fragmentée. DIC Corporation s'appuie sur deux décennies d'expertise en résines durcissables aux UV issues des films optiques pour concevoir des encres à faible gauchissement pour les emballages blister, soulignant des synergies inter-activités. Les fournisseurs capables de garantir la continuité des photoinitiateurs prennent l'avantage alors que le secteur se restructure autour des remplaçants du TPO. Les dépôts de brevets de Meta sur les résines multifonctionnelles laissent entrevoir une convergence future entre les procédés additifs 3D et les encres graphiques, présageant de nouvelles arènes où les acteurs établis se disputeront l'avantage du premier entrant.

Leaders du secteur des encres d'impression durcies aux UV

artience Co. Ltd. (TOYO INK CO., LTD.)

DIC Corporation

Flint Group

Huber Group

Siegwerk Druckfarben AG & Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité majeure se situe à l'intersection de la conversion vers la technologie LED-UV et de la conformité en matière d'emballage alimentaire, où des gammes d'encres à faible migration et à faible consommation d'énergie peuvent remplacer les systèmes UV existants tout en réduisant la consommation d'énergie et en répondant à des restrictions de substances plus strictes. Le lancement en mars 2026 par Toyo Ink Europe (groupe artience) de portefeuilles d'encres UV à faible migration et faible énergie, alignés sur les référentiels de l'ordonnance allemande sur les encres d'impression (GIO), montre comment les fournisseurs intègrent la préparation réglementaire dans des gammes de produits commercialement déployables pour les transformateurs desservant les applications de contact alimentaire.

Les investissements en capacité et en localisation révèlent des lacunes en matière de sécurité d'approvisionnement et de service régional pour les pôles d'emballage, en particulier là où les transformateurs installent ou rénovent des systèmes UV LED et ont besoin de familles d'encres stables. En mai 2026, Tritron GmbH a mis en service une installation Ink-Cube de 2 900 m² en Allemagne, avec un investissement de 9,4 millions d'EUR, pour doubler sa capacité de fabrication d'encres UV et UV-LED, favorisant des délais plus courts pour les clients européens. En Chine, HMD Inks a reçu en juin 2026 une approbation locale pour porter sa capacité de 5 000 à 20 000 tonnes, soutenue par un investissement de 90 millions de RMB, reflétant une montée en puissance continue pour répondre à la demande d'impression d'emballages et industrielle à fort volume, alors que les fournisseurs gèrent le contrôle accru des photo-amorceurs et les exigences en matière de documentation de migration.

Développements récents du secteur

- Avril 2026 : artience Co., Ltd. a annoncé une révision mondiale des prix de 10 % ou plus sur les encres durcissables aux UV, les encres offset à base d'huile et les encres pour sérigraphie, invoquant la hausse des coûts du pétrole brut et des solvants et résines dérivés du naphta. Ce changement met en évidence la volatilité liée aux matières premières dans l'économie de la formulation des encres et pousse les imprimeurs et transformateurs à resserrer les comparaisons de coût de possession entre les plateformes de durcissement et les chimies d'encre.

- Mars 2026 : Toyo Ink Europe (groupe artience) a lancé un portefeuille d'encres UV à faible migration et faible énergie conçu pour s'aligner sur les référentiels de sécurité de l'ordonnance allemande sur les encres d'impression (GIO) pour l'emballage alimentaire. L'entreprise a associé un durcissement à faible énergie à une conception axée sur la migration pour cibler les transformateurs passant à des systèmes LED-UV ou hybrides UV et pour renforcer les parcours de qualification pour les comptes d'emballage réglementés.

- Décembre 2024 : Flint Group a ouvert une usine de 9 000 m² à Savli, en Inde, ajoutant une capacité d'encres à base d'eau et durcissables aux UV pour les étiquettes et l'emballage en bande étroite. Cette expansion renforce l'approvisionnement local vers des pôles de transformateurs à croissance rapide et améliore la réactivité pour les clients qui doivent concilier exigences de durabilité et production d'emballages à haut débit.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des encres d'impression durcissables aux UV utilisées dans les procédés d'impression où le film d'encre est durci par lumière ultraviolette (y compris le durcissement LED et à arc), créant un fini à séchage instantané sur le substrat.

Exclusions du périmètre : Nous excluons les équipements de durcissement UV, les lampes UV et les revenus de service liés à l'installation ou à la maintenance des presses, car ceux-ci ne représentent pas des ventes d'encre.

Aperçu de la segmentation

- Par procédé de durcissement

- Durcissement à l'arc

- Durcissement LED

- Par type d'encre

- Encres flexo UV

- Encres offset UV

- Encres offset UV basse énergie/LED (hors encres offset UV)

- Encres de sérigraphie UV

- Autres types d'encres d'impression durcies aux UV

- Par application

- Emballage

- Commercial et édition

- Autres

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour construire la structure initiale du marché et pour rattacher les hypothèses à des indicateurs publics vérifiables. Nous avons consulté des sources telles que les données manufacturières et commerciales du US Census Bureau, les statistiques tarifaires et d'importation de l'USITC, les indices de production d'Eurostat, les données d'expéditions d'UN Comtrade, ainsi que des publications d'associations sectorielles de l'impression et de l'emballage.

Parallèlement, nous avons examiné des rapports annuels d'entreprises, des notes de résultats, des présentations aux investisseurs et des articles de presse afin de comprendre les mouvements de capacité, les lancements de produits et les évolutions de la demande d'utilisation finale telles que l'emballage et l'impression commerciale. Des bases de données de brevets ont également été utilisées pour suivre l'activité de formulation autour des chimies durcissables par LED et à faible migration, et une base de données d'expéditions import-export a permis de valider les flux commerciaux pour les principales catégories de matières premières et d'encres. Ces sources documentaires ne sont pas exhaustives, et de nombreuses autres références publiques ont été utilisées pour collecter des données, valider des hypothèses et clarifier la recherche.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester ce que les sources documentaires ne peuvent pas montrer clairement, principalement l'évolution des prix, les changements de répartition entre durcissement à arc et LED, et l'évolution de la demande selon le procédé d'impression. Nous nous sommes entretenus avec un ensemble de fournisseurs d'encres, d'acteurs des matières premières, de transformateurs et d'imprimeurs, ainsi que d'experts du canal de distribution dans les principales régions consommatrices, afin de combler les lacunes et de recouper les hypothèses.

Répartition des répondants de l'enquête de terrain primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Dirigeants (CXO) : 18 % | APAC : 51 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 26 % | EMEA : 30 % |

| Acteurs plus petits : 21 % | Managers : 56 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une approche descendante où les signaux d'activité d'impression et de production d'emballages ont été traduits en un bassin de demande adressable d'encres UV, puis filtrés selon les procédés et applications où le durcissement UV est réellement utilisé. Pour garder des totaux réalistes, le modèle a été corroboré par des approximations ascendantes sélectives, principalement des volumes échantillonnés par procédé multipliés par les prix de vente moyens observés, puis ajustés lorsque les vérifications de canal révélaient des écarts de mix.

Quelques données pratiques ont servi d'empreintes de marché, telles que la croissance de l'impression d'emballages, les tendances de l'impression commerciale et de publication, le rythme d'adoption des systèmes de durcissement LED, l'évolution des parts entre l'utilisation UV flexo, UV offset et UV sérigraphie, ainsi que l'orientation des coûts des matières premières pour les photo-amorceurs et les résines clés susceptibles de provoquer des réajustements de prix. Pour les prévisions, nous nous sommes appuyés sur une analyse de scénarios soutenue par une vue de régression multivariée légère, où les perspectives de demande ont été liées aux volumes d'emballage et à la production industrielle, puis affinées par le consensus des entretiens sur la pénétration UV et la répercussion des prix. Lorsque les vues ascendantes étaient limitées pour les petits pays, des indicateurs approximatifs d'impression et de commerce par habitant ont d'abord été utilisés, puis réalignés sur les totaux régionaux.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés sous plusieurs angles afin que des erreurs provenant d'une source unique n'influencent pas les chiffres finaux. Nous avons comparé les résultats modélisés à des signaux indépendants tels que les flux commerciaux, les indicateurs de production d'impression et les fourchettes de prix observées, puis avons examiné tout écart marqué avant validation finale.

Les révisions ont été effectuées par étapes, en commençant par des vérifications de la logique du modèle, suivies d'examens des écarts entre régions et expositions d'utilisation finale, puis d'une revue finale par un analyste pour assurer la cohérence des unités, de la conversion monétaire et de la correspondance des années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des ajouts de capacité majeurs, des chocs soudains sur les matières premières ou des évolutions de formulation liées à la réglementation en raison d'exigences de conformité. Avant la livraison, une nouvelle passe est effectuée afin que les clients reçoivent la vision la plus récente.

Comparaison de l'estimation du marché des encres d'impression durcissables aux UV de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les encres d'impression durcissables aux UV peuvent sembler très éloignées les unes des autres, même lorsque tout le monde parle d'un domaine de produits similaire, principalement parce que les calculs sous-jacents concernant les prix, le calendrier et ce qui est considéré comme durcissable aux UV ne sont pas cohérents. En pratique, les écarts apparaissent lorsqu'une estimation utilise une année de base différente, applique une tendance de prix uniforme et plate, ou intègre des catégories d'encres adjacentes dans le total.

Les principaux facteurs d'écart ici sont généralement le traitement du mix durcissement LED contre arc, la question de savoir si les formulations à faible migration sont tarifées et comptabilisées séparément, et la manière dont la demande d'emballage par rapport à l'impression commerciale est pondérée selon les régions. Le calendrier des devises compte également, car les valeurs déclarées peuvent varier lorsque les taux de change sont moyennés différemment sur l'année, et l'écart s'accroît lorsque les hypothèses ne sont pas revérifiées après des fluctuations de matières premières qui modifient les prix de vente.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,88 milliard d'USD (2026) | |

| Éditeur sectoriel A | 1,87 milliard d'USD (2025) | Utilise une année de base différente et une fenêtre de prévision plus longue, et l'estimation semble appliquer une moyenne de marché large où les effets du mix LED et arc sur le PVM ne sont pas clairement séparés. |

| Éditeur mondial B | 2,38 milliards d'USD (2025) | Part d'une base 2024 plus large et peut inclure une définition plus étendue qui mélange un périmètre supplémentaire d'encres d'impression UV par substrat ou application, ce qui peut gonfler la valeur par rapport à une délimitation plus stricte limitée aux encres. |

Le tableau montre que le choix de l'année et le traitement des prix expliquent l'essentiel de l'écart. En actualisant la fenêtre de conversion des devises et les vérifications du PVM au niveau des procédés à chaque cycle de mise à jour, Mordor Intelligence maintient le total de 2026 rattaché à la demande d'impression observable et au mix d'adoption UV, plutôt que de laisser une seule courbe de prix supposée dicter l'ensemble de la prévision.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des encres d'impression durcies aux UV ?

La taille du marché des encres d'impression durcies aux UV est de 1,88 milliard USD en 2026.

À quel rythme le marché devrait-il croître ?

Il devrait se développer à un TCAC de 7,17 %, pour atteindre 2,65 milliards USD d'ici 2031.

Quelle technologie de durcissement domine les installations actuelles ?

Le durcissement LED représente 56,14 % des revenus de 2025 et continue de gagner des parts grâce à des économies d'énergie de 60 à 65 %.

Pourquoi les convertisseurs d'emballage préfèrent-ils les encres durcies aux UV ?

Le durcissement instantané, les faibles émissions de COV et la conformité aux réglementations sur le contact alimentaire stimulent l'adoption dans l'emballage, qui détient 60,25 % des revenus.

Quelle région offre les perspectives de croissance les plus solides ?

L'Asie-Pacifique est en tête avec 48,05 % de part en 2025 et le TCAC prévisionnel le plus élevé à 9,08 % jusqu'en 2031.

Quels risques pourraient ralentir l'expansion du marché ?

La volatilité de l'approvisionnement en photoinitiateurs, la concurrence des systèmes à base d'eau et à faisceau d'électrons, et le déclin continu des volumes d'impression commerciale traditionnelle constituent des freins notables.

Dernière mise à jour de la page le: