Marktgröße und Marktanteil für Verpackungsroboter

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

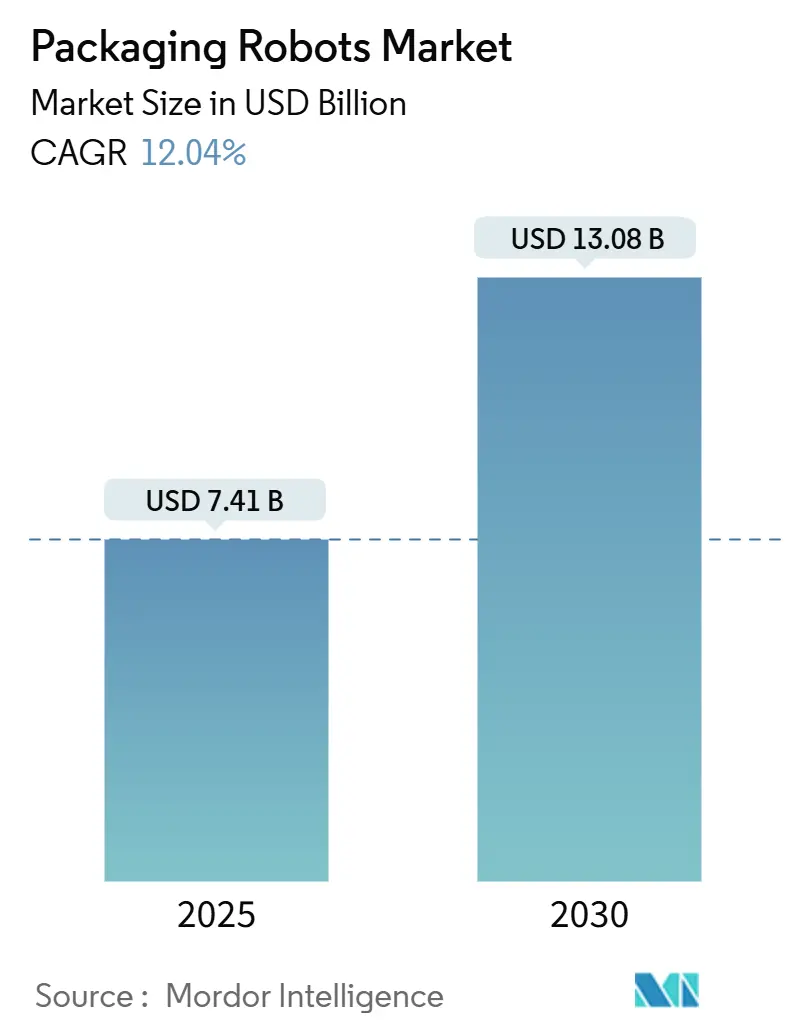

| Marktgröße (2025) | 7.41 Milliarden US-Dollar |

| Marktgröße (2030) | 13.08 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.04% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

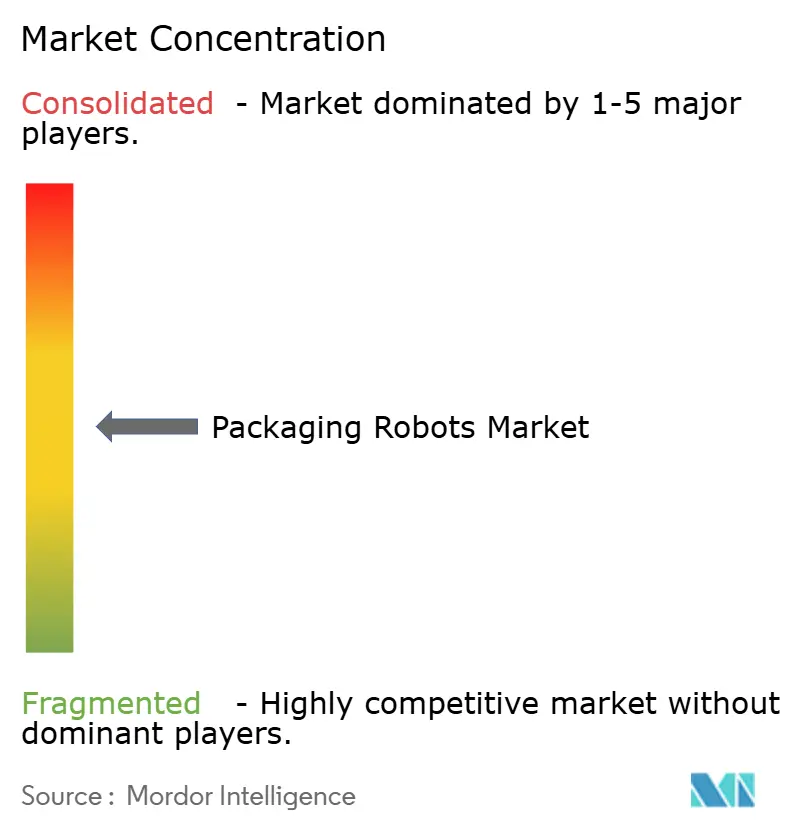

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Verpackungsroboter von Mordor Intelligence

Die globale Marktgröße für Verpackungsroboter beläuft sich im Jahr 2025 auf USD 7,41 Milliarden und wird voraussichtlich bis 2030 USD 13,08 Milliarden erreichen, was einer CAGR von 12,04 % über den Prognosezeitraum entspricht. Das Wachstum wird durch steigende E-Commerce-Auftragsabwicklungsvolumina, anhaltenden Arbeitskräftemangel und Nachrüstungen im Rahmen von Industrie 4.0 angetrieben, die die Nachfrage nach Automatisierung steigern. Abonnementbasierte Robotik-als-Dienstleistung-Vereinbarungen erleichtern Kapitalbeschränkungen, während KI-gestützte Plattformen für vorausschauende Wartung ungeplante Ausfallzeiten um bis zu 30 % reduzieren und die Kapitalrendite verbessern. Vielseitige Gelenkarmroboter dominieren komplexe Verpackungsaufgaben, und kollaborative Modelle gewinnen für die sichere Mensch-Roboter-Interaktion an Bedeutung, was Herstellern hilft, Qualifikationslücken zu schließen und engere Durchlaufzeitziele zu erfüllen.

Wichtigste Erkenntnisse des Berichts

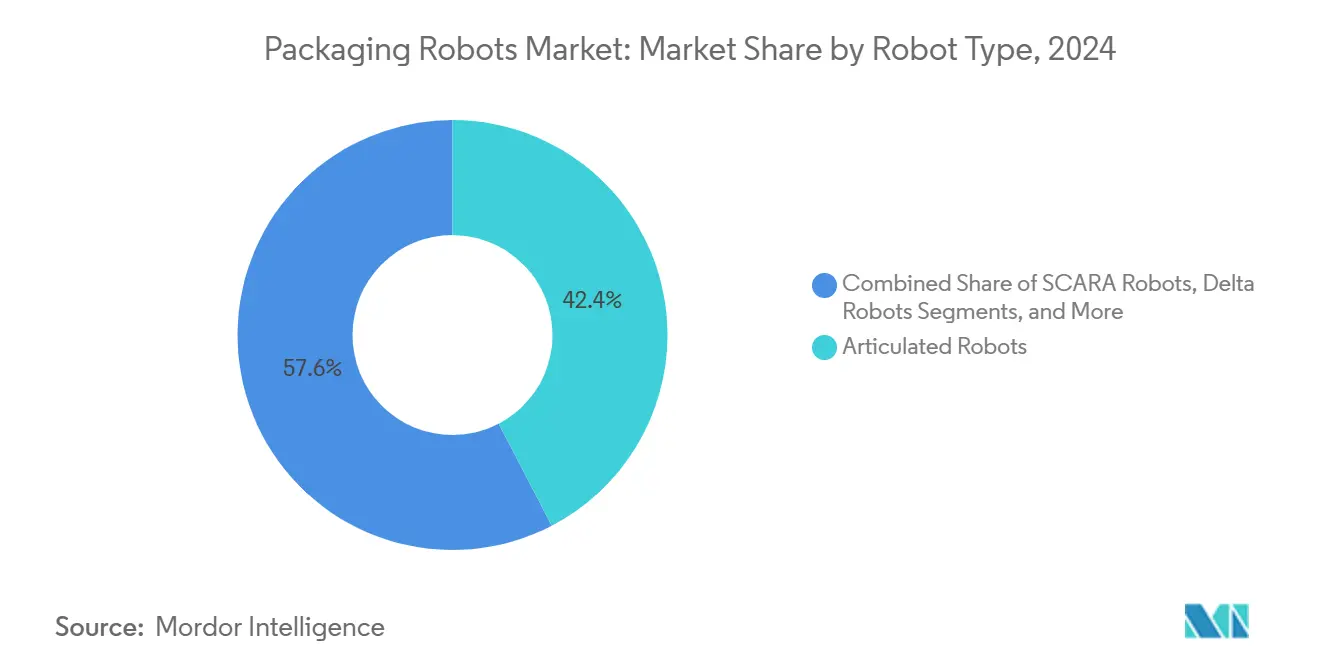

- Nach Robotertyp erfasste das Segment der Gelenkarmroboter im Jahr 2024 einen Marktanteil von 42,37 % am Markt für Verpackungsroboter.

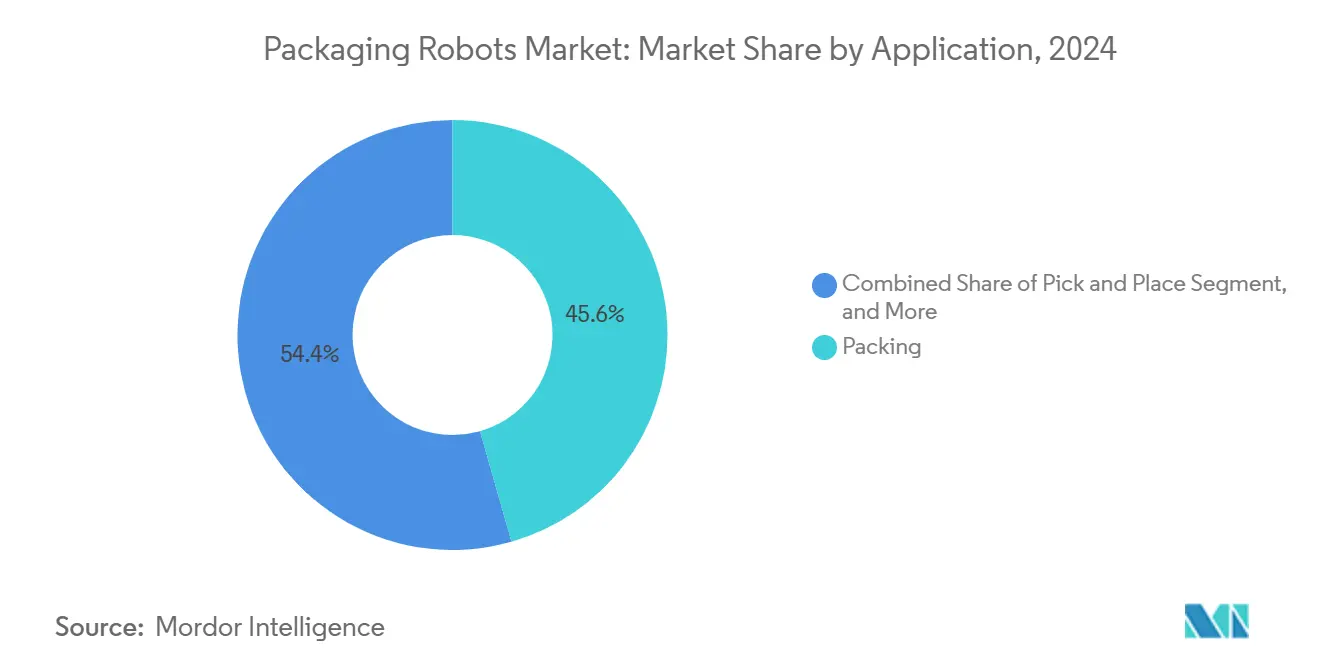

- Nach Anwendung wird die Marktgröße für Verpackungsroboter im Bereich Kommissionierlösungen zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 15,39 % wachsen.

- Nach Greifertyp erfasste das Segment der Klemmentechnologie im Jahr 2024 einen Marktanteil von 37,63 % am Markt für Verpackungsroboter.

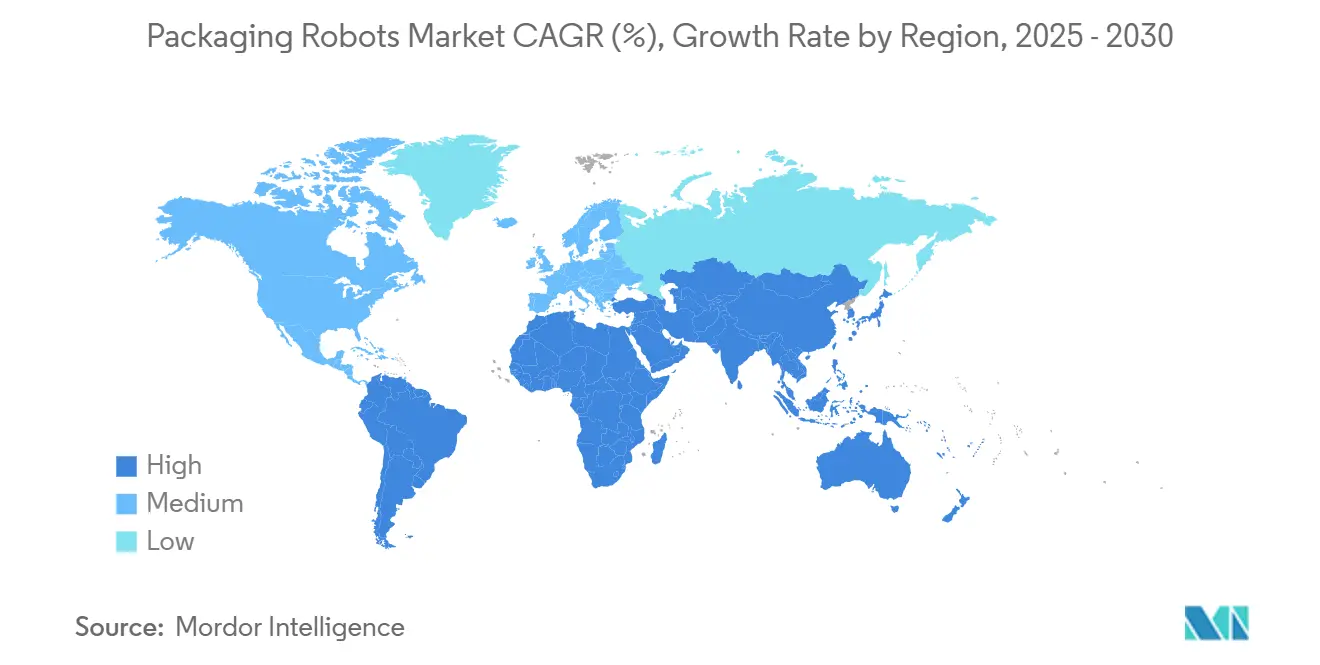

- Nach Geografie wird die Marktgröße für Verpackungsroboter in der Region Naher Osten und Afrika zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 18,68 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Verpackungsroboter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei der E-Commerce-Auftragsabwicklung | 3.2% | Global, mit Schwerpunkt in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Chronischer Arbeitskräftemangel und Lohninflation | 2.8% | Nordamerika, Europa und entwickelte Märkte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Durch Industrie 4.0 getriebene Nachrüstungen intelligenter Fabriken | 2.1% | Europa, Nordamerika und fortgeschrittene Fertigungszentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Strengere Lebensmittelsicherheits- und Pharma-Rückverfolgbarkeitsvorschriften | 1.7% | Global, mit früher Einführung in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Abonnementbasierte Robotik-als-Dienstleistung-Modelle | 1.4% | Global, besonders vorteilhaft für KMU in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| KI-gestützte vorausschauende Wartung reduziert Ausfallzeiten | 1.2% | Fortgeschrittene Fertigungsregionen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei der E-Commerce-Auftragsabwicklung

Der steigende Online-Einzelhandel zwingt Fulfillment-Center dazu, Verpackungslinien zu automatisieren, die gemischte SKU-Arbeitslasten mit hoher Geschwindigkeit bewältigen können. Amazon plant, bis 2024 520.000 Robotereinheiten in seinem Netzwerk einzusetzen. Dies ist ein klares Signal für den Umfang, der nun branchenweit erwartet wird.[1]Amazon, "Amazon Robotics: 10 Jahre Innovation," Über Amazon, aboutamazon.com Drittanbieter-Logistikunternehmen setzen kollaborative Arme mit Bildverarbeitungssystemen ein, die schnell neue Lagereinheiten erlernen und kostspielige Neuprogrammierungsverzögerungen eliminieren. Die Migration von Batch- zu Echtzeit-Paketworkflows erhöht die Nachfrage nach flexiblen Robotern, die zwischen Einzelstückentnahmen und Mehreinheitenbestellungen wechseln können, ohne die Produktion zu unterbrechen.

Chronischer Arbeitskräftemangel und Lohninflation

Der Nationale Verband der Hersteller verzeichnete im Jahr 2024 2,1 Millionen unbesetzte Fabrikstellen und steigende Löhne für qualifizierte Bediener. Verpackungsaufgaben, die früher auf manuelle Geschicklichkeit angewiesen waren, werden zunehmend von kollaborativen Robotern übernommen, die sicher neben begrenztem Personal arbeiten können. Robotik-als-Dienstleistung-Verträge ermöglichen es Fabriken, hohe Kapitalausgaben zu umgehen und auf fortschrittliche Automatisierung zu Abonnementbedingungen zuzugreifen, die den monatlichen Output widerspiegeln, wodurch die Produktivität aufrechterhalten wird, während die Mitarbeiterzahlen stagnieren.

Durch Industrie 4.0 getriebene Nachrüstungen intelligenter Fabriken

Vernetzte Sensoren, Edge-Computing und Cloud-Analysen integrieren bestehende Linien in intelligente Zellen. Pilotprojekte der Siemens Digital Factory demonstrierten Effizienzgewinne von 20–30 % durch Echtzeit-Datenkreisläufe, die Roboter mit übergeordneten Steuerungssystemen verbinden. Verpackungsroboter verfügen nun über integrierte Prozessoren, die Inspektionsbilder lokal analysieren und dadurch Rückkopplungszyklen verkürzen. In Kombination mit aufkommenden privaten 5G-Netzwerken erhalten Werke eine Fernübersicht über mehrere Standorte und können Wartungsarbeiten proaktiv planen, bevor sich kleinere Fehler ausweiten.

Strengere Lebensmittelsicherheits- und Pharma-Rückverfolgbarkeitsvorschriften

Das Lebensmittelsicherheitsmodernisierungsgesetz der US-amerikanischen Lebensmittel- und Arzneimittelbehörde und die EU-Arzneimittelserialiserungsgesetze verpflichten Hersteller, jeden Handhabungsschritt zu dokumentieren. Mit Bildkameras ausgestattete Roboter erstellen digitale Prüfpfade und minimieren gleichzeitig den menschlichen Kontakt, wodurch das Kontaminationsrisiko für temperaturempfindliche oder sterile Waren gesenkt wird. Blockchain-Schnittstellen sichern unveränderliche Aufzeichnungen, die Regulierungsbehörden sofort überprüfen können, was die Einführung in Reinräumen der Biowissenschaften und Fertigmahlzeiten-Verpackungsstandorten vorantreibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionsausgaben für KMU | -2.3% | Global, besonders ausgeprägt in Schwellenmärkten und KMU-lastigen Regionen | Mittelfristig (2–4 Jahre) |

| Mangel an Integrations- und Wartungsfachkräften | -1.8% | Global, mit unterschiedlicher Intensität je nach technischer Bildungsinfrastruktur | Langfristig (≥ 4 Jahre) |

| Preisvolatilität in der Lieferkette für Seltenerdmagnete | -1.1% | Global, mit besonderem Einfluss auf Präzisionsrobotikanwendungen | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken in IIoT-vernetzten Linien | -0.9% | Fortgeschrittene Fertigungsregionen mit hoher Konnektivitätsnutzung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben für KMU

Die Kapitalanforderungen für eine vollständige Verpackungszelle liegen zwischen USD 200.000 und USD 800.000, einschließlich Sicherheitskäfigen, Förderbändern und Programmierung. Kleinere Unternehmen stoßen häufig auf Amortisationszeiten, die typische Kreditlaufzeiten überschreiten. Abonnementbasierte Robotikmodelle mildern diese Hürde, indem sie einen Einmalkauf in eine Betriebsausgabe umwandeln, die auf saisonale Produktionsspitzen abgestimmt ist.

Mangel an Integrations- und Wartungsfachkräften

Moderne Verpackungsroboter integrieren KI-Software, Cybersicherheits-Patches und mehrachsige Bewegungssteuerungen, die spezialisierte Techniker erfordern. Integrationsprojekte können sich über 6–12 Monate erstrecken, und der Wettbewerb um Talente treibt die Gehälter auf ein Niveau, das viele mittelgroße Werke nicht erreichen können. Ausgelagerte Managed-Service-Verträge und Ferndiagnosen helfen, den Mangel zu lindern, fügen jedoch Kostenschichten hinzu, die die Einführungsgeschwindigkeit dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Robotertyp: Gelenkarmroboter treiben Vielseitigkeit voran

Gelenkarmroboter machten im Jahr 2024 42,37 % des Umsatzes im Markt für Verpackungsroboter aus. Ihr sechsachsiger Bewegungsbereich deckt Aufgaben vom Hochgeschwindigkeits-Flaschenbeladen bis zum schweren Palettenstapeln ab. Kollaborative Modelle verzeichnen eine CAGR von 15,43 %, angetrieben durch intuitive Drag-and-Drop-Programmierung und integrierte Kraftsensorik, die es ihnen ermöglicht, den Arbeitsbereich ohne Käfige zu teilen.

SCARA-Plattformen behalten ihre Relevanz bei präzisen Beladeoperationen von oben, während Deltaroboter für leichtes, schnelles Kommissionieren in Süßwaren-Durchlaufverpackungslinien geschätzt bleiben. In allen Kategorien verbessert eingebettete KI-Bildverarbeitung die Teileerkennungsgenauigkeit, eliminiert manuelle Umrüstungen und verbessert die Betriebszeit.

Nach Greifertyp: Klemmentechnologie führt den Markt an

Klemmenkonstruktionen sicherten sich im Jahr 2024 37,63 % des Umsatzes und bedienen starre Kartons und Dosen, die Schnellverbrauchsgüterlinien dominieren. Die Weiterentwicklung hin zu weichen Silikonpads adressiert recycelbare Dünnwandverpackungen, ohne Oberflächen zu verformen.

Klauenvarianten, die mit einer jährlichen Rate von 14,29 % wachsen, zeichnen sich durch das Greifen unregelmäßiger Lagereinheiten aus, die im E-Commerce-Sortiment üblich sind. Hybride Endeffektoren kombinieren Vakuum-, mechanisches und magnetisches Greifen, um Werkzeugwechsel zu minimieren, die mittlere Zeit zwischen Umrüstungen zu verbessern und die Gesamtanlageneffektivität zu steigern.

Nach Anwendung: Verpackungsoperationen behalten die Führung

Verpackungsstufen, die die primäre bis tertiäre Einschließung abdecken, generierten im Jahr 2024 45,57 % des Umsatzes. Kontinuierliches Bewegungs-Toplader-Kartonverpacken und Umhüllungs-Kartonaufstellen bevorzugen Gelenkarmroboter mit koordinierter mehrachsiger Steuerung.

Kommissionierroutinen werden voraussichtlich um 15,39 % pro Jahr zunehmen, da Omnichannel-Einzelhändler die Auftragskommissionierung automatisieren. KI-Feldlernen ermöglicht es einem Roboter, zwischen blasenverpackter Elektronik und verpackter Bekleidung zu wechseln, ohne Offline-Programmierung.

Nach Endverbraucherbranche: Lebensmittelindustrie behält die Führung

Lebensmittelhersteller beanspruchten 44,15 % des Nutzungsanteils, dank Hygieneanforderungen und hohem Durchsatz. Roboter in abwaschbaren Edelstahlgehäusen führen Entbeinen, Tablettverschweißen und Palettieren am Linienende durch und protokollieren dabei Chargencodes für die Rückverfolgbarkeits-Compliance.

E-Commerce-Auftragsabwicklung ist das am schnellsten wachsende Segment mit einer CAGR von 18,91 %, angetrieben durch SKU-Vielfalt und die Nachfrage nach Einzelstückfluss in Paketzentren. Pharmaunternehmen investieren in Serialisierung zur Einhaltung von Vorschriften, und Getränkeabfüller rationalisieren repetitive Kistenbeladeprozesse, bei denen Nutzlast- und Zykluszeitenanforderungen die menschliche Kapazität übersteigen.

Geografische Analyse

Die Region Asien-Pazifik dominierte mit 34,29 % des Umsatzes im Jahr 2024, da dichte Fertigungsökosysteme in China, Japan und Südkorea Verpackungsroboter in Elektronik- und Automobillieferketten integrieren. Steigende Löhne und staatliche Anreize beschleunigen die Amortisation, und inländische Anbieter wie SIASUN erweitern ihr erschwingliches Angebot.

Nordamerika betont kollaborative Formate zur Unterstützung flexibler, kurzläufiger Konsumgüter, während Europa materialschonende Automatisierung priorisiert, die mit den Richtlinien der Kreislaufwirtschaft übereinstimmt. Die Region Naher Osten und Afrika, gestützt durch die industrielle Diversifizierung von Saudi-Arabiens Vision 2030, wird voraussichtlich die schnellste Expansion mit einer erwarteten CAGR von 18,68 % bis 2030 erzielen.[2]Vision 2030 Königreich Saudi-Arabien, "Vision 2030," vision2030.gov.sa

Das Vision-2030-Programm Saudi-Arabiens umfasst erhebliche Investitionen in automatisierte Fertigungskapazitäten, während sich die Vereinigten Arabischen Emirate als regionaler Logistikdrehkreuz positionieren und fortschrittliche Verpackungs- und Fulfillment-Technologien benötigen. Das Wachstumspotenzial der Region ergibt sich aus dem derzeit relativ geringen Automatisierungsgrad, was Möglichkeiten für eine schnelle Einführung schafft, wenn sich die Fertigungssektoren entwickeln und die Arbeitskosten steigen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei ABB, FANUC, KUKA und Yaskawa breite Portfolios und globale Servicereichweiten nutzen. ABBs Investition in zusätzliche Kapazitäten für kollaborative Roboter in Schweden und China, angekündigt im September 2025, zielt auf die steigende Nachfrage nach verpackungsspezifischen Einheiten ab. FANUCs Modell CRX-25iA, eingeführt im August 2025, erhöht die Nutzlast auf 25 kg und unterstützt größere E-Commerce-Pakete.[3]FANUC Corporation, "Verpackungsbranchenlösungen," fanuc.com Die Integration von MiR-Mobilplattformen durch Universal Robots im Juli 2025 kombiniert autonome Wagen mit Kobot-Armen zu vollständig mobilen Verpackungszellen. Steigende Patentaktivität in den Bereichen KI-Bildverarbeitung und Mensch-Roboter-Interaktion, wie von der USPTO-Datenbank verfolgt, unterstreicht die technologische Differenzierung.

Mittelständische Akteure wie Omron, Mitsubishi Electric und Stäubli verstärken den Wettbewerbsdruck durch die Einführung von Greifer-Upgrades und sicherheitszertifizierten Kobots, die spezifische Hygiene- oder Präzisionsanforderungen erfüllen. Diese Anbieter arbeiten häufig mit regionalen Systemintegratoren zusammen, um schlüsselfertige Verpackungszellen zu bündeln, die die Inbetriebnahmezeiten für kleine Hersteller verkürzen. Serviceorientierte Modelle, einschließlich Robotik-als-Dienstleistung-Abonnements, ermöglichen es neueren Marktteilnehmern wie Ready Robotics, auf der Grundlage operativer Flexibilität statt Hardware-Skalierung zu konkurrieren. Infolgedessen gewinnen Käufer Verhandlungsmacht, um leistungsbasierte Verträge auszuhandeln, die monatliche Gebühren an Betriebszeitkennzahlen knüpfen.

Regionale Spezialisten tragen zur weiteren Fragmentierung bei. SIASUN liefert kostenoptimierte Gelenkarmroboter an chinesische Lebensmittel- und Getränkewerke, die von staatlichen Automatisierungssubventionen profitieren. Im Nahen Osten arbeitet Gulf Integration Services mit KUKA zusammen, um Palettierungslösungen zu lokalisieren, die für hohe Umgebungstemperaturen und breite Produktmischungen geeignet sind. Europäische Erstausrüster priorisieren Nachhaltigkeitsfunktionen und integrieren Energierückgewinnungsantriebe, die den Stromverbrauch um bis zu 15 % senken, während nordamerikanische Anbieter offene Software-Ökosysteme betonen, die es Fabriken ermöglichen, KI-Analysen von Drittanbietern auf bestehende Zellen aufzuschichten.

Marktführer in der Branche für Verpackungsroboter

ABB Ltd.

FANUC CORPORATION

KUKA AG

Yaskawa Electric Corporation

Mitsubishi Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: ABB verpflichtete sich zu einer Investition von USD 150 Millionen zur Erweiterung der Produktion kollaborativer Roboter in Schweden und China, mit Hinzufügung von KI-Funktionen für die Verpackung mit hoher Variantenvielfalt.

- August 2025: FANUC veröffentlichte den Kobot CRX-25iA, der auf die Handhabung von Produkten mit unregelmäßiger Form in Distributionszentren zugeschnitten ist.

- Juni 2025: Yaskawa eröffnete ein KI-Robotik-Forschungs- und Entwicklungszentrum im Wert von USD 75 Millionen in Singapur, das sich auf die Verpackungsbedürfnisse Südostasiens konzentriert.

- Mai 2025: KUKA kooperierte mit Microsoft Azure, um cloudbasierte vorausschauende Wartung zu integrieren, mit dem Ziel, Ausfallzeiten um 35 % zu reduzieren.

Berichtsumfang des globalen Marktes für Verpackungsroboter

| Gelenkarmroboter |

| SCARA-Roboter |

| Deltaroboter |

| Kartesische Roboter / Portalroboter |

| Kollaborative Roboter |

| Sonstige Robotertypen |

| Klemme |

| Klaue |

| Vakuum |

| Sonstige Greifertypen |

| Verpacken |

| Kommissionieren |

| Palettieren |

| Sonstige Anwendungen |

| Lebensmittel |

| Getränke |

| Pharmazeutika |

| Körperpflege und Kosmetik |

| Elektronik und Halbleiter |

| E-Commerce und Logistik |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Robotertyp | Gelenkarmroboter | ||

| SCARA-Roboter | |||

| Deltaroboter | |||

| Kartesische Roboter / Portalroboter | |||

| Kollaborative Roboter | |||

| Sonstige Robotertypen | |||

| Nach Greifertyp | Klemme | ||

| Klaue | |||

| Vakuum | |||

| Sonstige Greifertypen | |||

| Nach Anwendung | Verpacken | ||

| Kommissionieren | |||

| Palettieren | |||

| Sonstige Anwendungen | |||

| Nach Endverbraucherbranche | Lebensmittel | ||

| Getränke | |||

| Pharmazeutika | |||

| Körperpflege und Kosmetik | |||

| Elektronik und Halbleiter | |||

| E-Commerce und Logistik | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Verpackungsroboter im Jahr 2025?

Die Marktgröße für Verpackungsroboter erreicht im Jahr 2025 USD 7,41 Milliarden.

Wie hoch ist die prognostizierte CAGR für Verpackungsroboter bis 2030?

Es wird erwartet, dass der Markt von 2025 bis 2030 mit einer CAGR von 12,04 % wächst.

Welcher Robotertyp führt die aktuelle Einführung an?

Gelenkarmroboter halten einen Marktanteil von 42,37 %, aufgrund ihrer mehrachsigen Vielseitigkeit.

Welche Region wird bis 2030 am schnellsten wachsen?

Für die Region Naher Osten und Afrika wird eine CAGR von 18,68 % prognostiziert.

Warum gewinnen kollaborative Roboter an Bedeutung?

Kobots arbeiten sicher neben Menschen, adressieren Arbeitskräftemangel und ermöglichen flexible, schnell umrüstbare Verpackungslinien.

Seite zuletzt aktualisiert am: