Taille et part du marché des machines d'emballage pour confiserie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

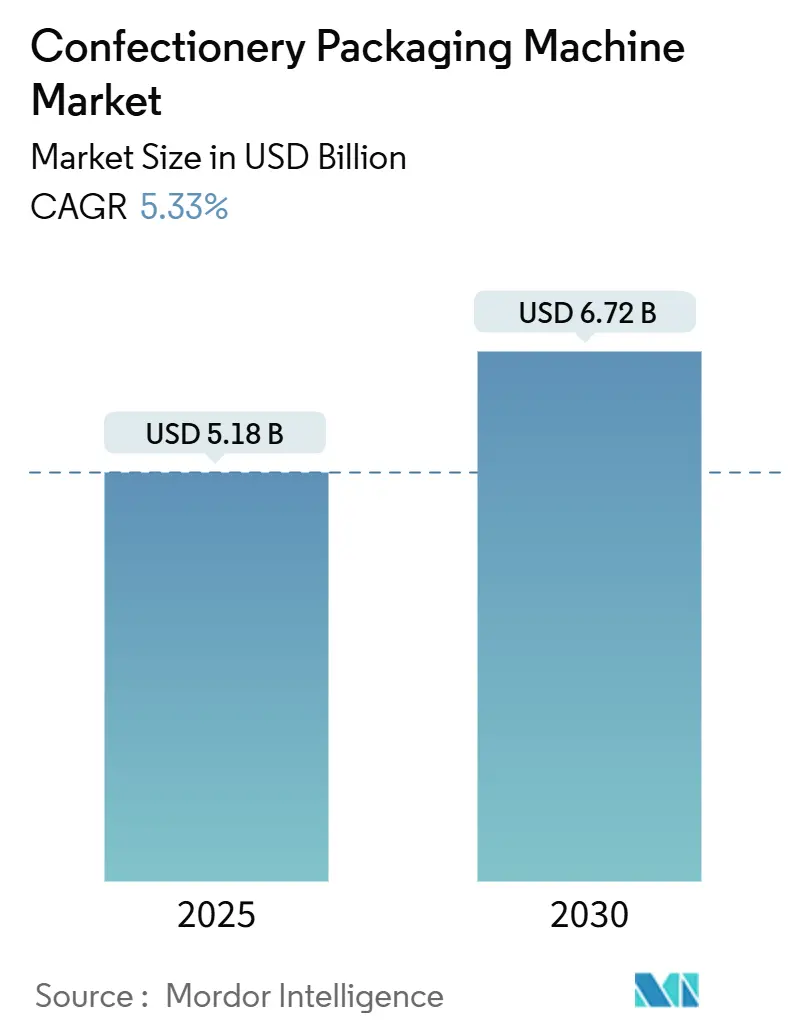

| Taille du Marché (2025) | 5.18 Milliards de dollars |

| Taille du Marché (2030) | 6.72 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines d'emballage pour confiserie par Mordor Intelligence

La taille du marché des machines d'emballage pour confiserie était de 5,18 milliards USD en 2025 et devrait atteindre 6,72 milliards USD d'ici 2030, avec un TCAC de 5,33 % sur la période de prévision. Les dépenses actuelles sont ancrées dans les grands propriétaires de marques qui modernisent leurs lignes pour les films biosourcés, tandis que les petites et moyennes entreprises (PME) investissent dans l'automatisation compacte pour poursuivre la premiumisation et les formats e-commerce. Ferrero a alloué 958 millions EUR (1,082 milliard USD) à quatre usines au cours de l'exercice 2024 pour augmenter le débit et passer à des substrats durables. Mondelez India a réservé 4 000 crores INR (480 millions USD) pour l'expansion de Sri City jusqu'en 2028, confirmant une demande à long terme dans la région Asie-Pacifique malgré la volatilité des matières premières. La première usine saoudienne de Nestlé s'inscrit dans la dynamique régionale à Djeddah, un projet greenfield de 270 millions SAR (72 millions USD) qui disposera de lignes de flux horizontal et de mise en carton entièrement automatisées.

Principaux enseignements du rapport

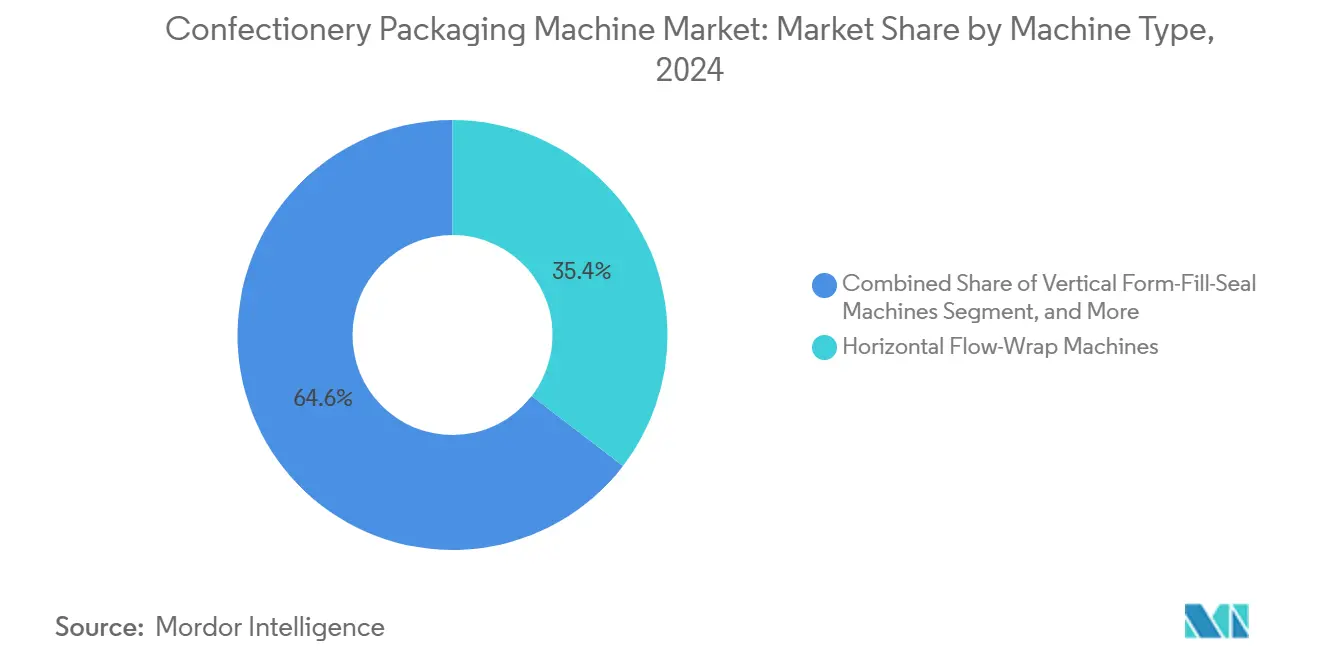

- Par type de machine, le segment du flux horizontal a capturé 35,42 % de la part du marché des machines d'emballage pour confiserie en 2024.

- Par niveau d'automatisation, le marché des machines d'emballage pour confiserie pour les systèmes entièrement automatiques devrait croître à un TCAC de 6,43 % entre 2025 et 2030.

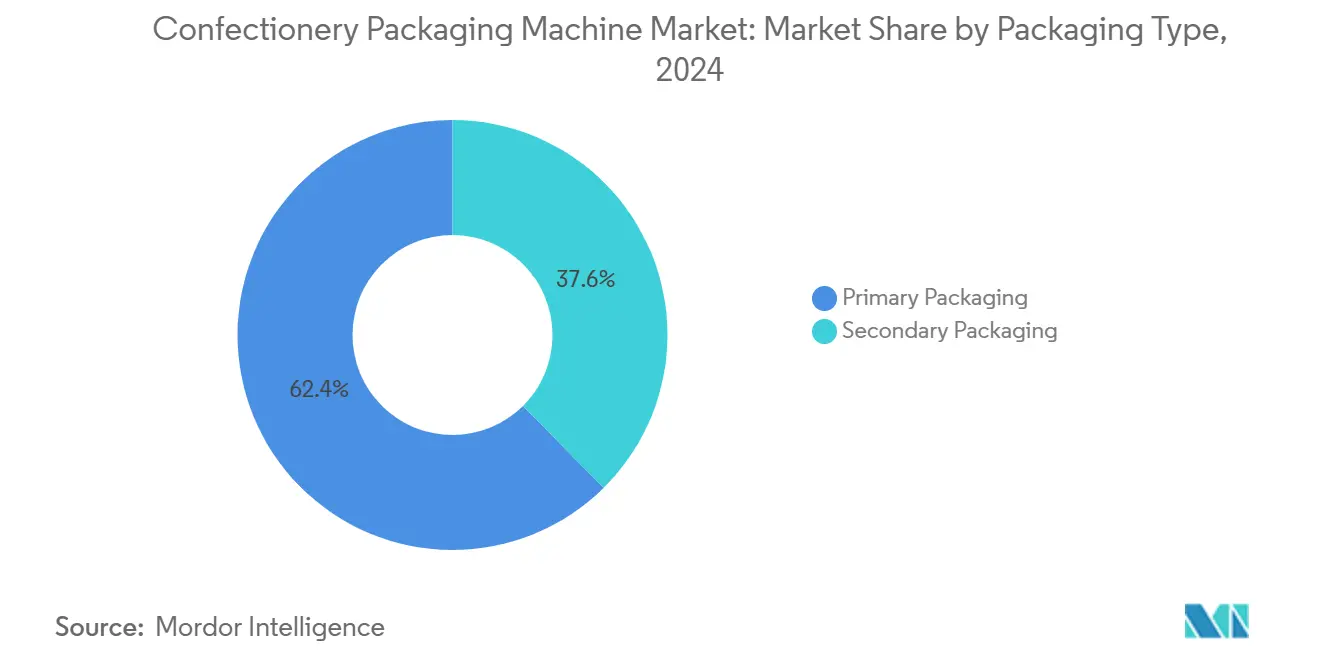

- Par type d'emballage, l'emballage primaire a capturé 62,43 % de la part du marché des machines d'emballage pour confiserie en 2024.

- Par application, le marché des machines d'emballage pour confiserie pour les barres de snack et d'énergie devrait croître à un TCAC de 6,87 % entre 2025 et 2030.

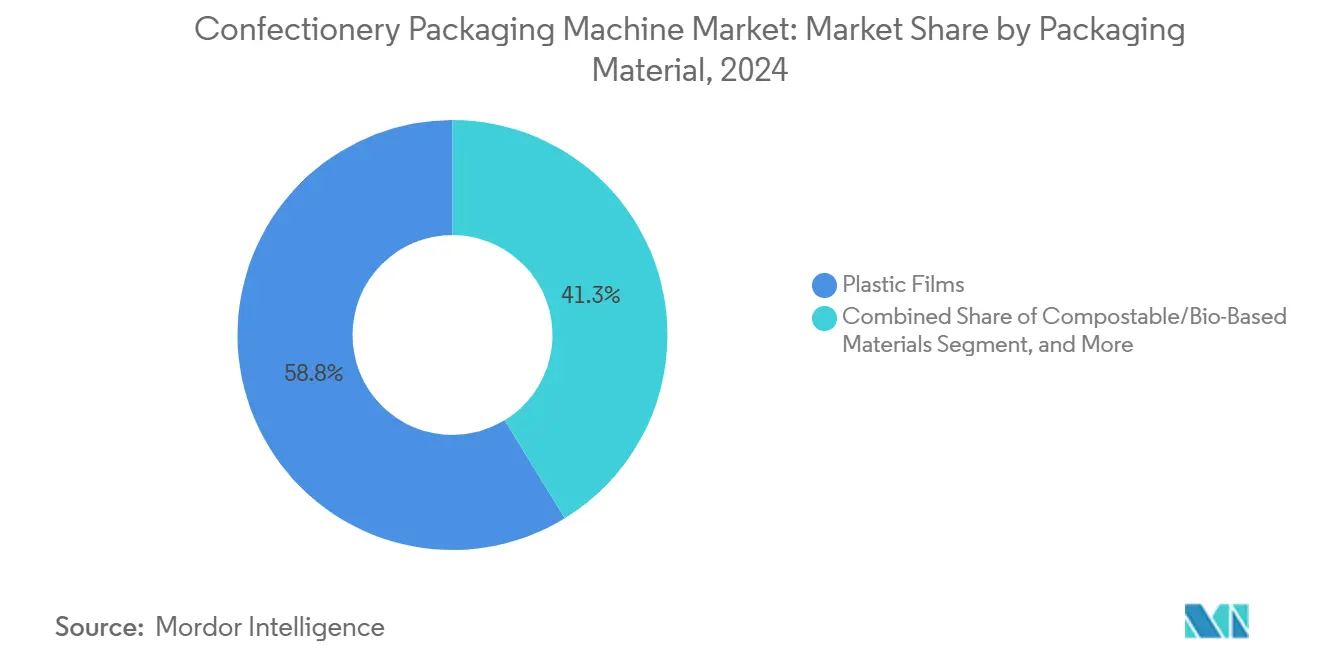

- Par matériau d'emballage, les films plastiques ont capturé 58,75 % de la part du marché des machines d'emballage pour confiserie en 2024.

- Par utilisateur final, le marché des machines d'emballage pour confiserie pour les PME devrait se développer à un TCAC de 8,12 % entre 2025 et 2030.

- Par géographie, l'Asie-Pacifique a capturé 40,21 % du marché des machines d'emballage pour confiserie en 2024.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des machines d'emballage pour confiserie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse du revenu disponible dans les pays en développement | +1.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Poussée vers l'automatisation pour des débits de ligne plus élevés | +1.0% | Mondial, gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Mandats de durabilité orientant vers la compatibilité avec le papier et les biofilms | +0.9% | L'Europe et l'Amérique du Nord en tête, l'Asie-Pacifique suit | Moyen terme (2 à 4 ans) |

| Expansion rapide des formats d'emballage adaptés au commerce électronique | +0.7% | Mondial, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Numérisation et adoption de la maintenance prédictive | +0.6% | Amérique du Nord et Europe, avec une adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Premiumisation de niche nécessitant des machines flexibles en petites séries | +0.5% | Marchés artisanaux d'Europe et d'Amérique du Nord, certaines villes d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du revenu disponible dans les pays en développement

La consommation de confiserie par habitant en Inde et en Asie du Sud-Est reste inférieure aux niveaux occidentaux, mais une classe moyenne en pleine croissance stimule les volumes. L'investissement supplémentaire de Mondelez India de 1 600 crores INR (192 millions USD) vise à doubler la capacité de Sri City pour servir un marché intérieur de la confiserie évalué à 25 000 crores INR (3 milliards USD). Lotte Wellfood investit 300 millions USD dans des usines locales de chocolat et de crème glacée, dont une unité de biscuits en bâtonnets de 60 millions USD (500 crores INR) lancée en 2025. Barry Callebaut a ajouté 50 millions CHF (54,5 millions USD) pour deux usines indiennes destinées à approvisionner les clients gastronomiques et industriels. Chaque expansion déclenche l'utilisation de machines de flux horizontal multiligne et de cellules de formage-remplissage-scellage vertical, conçues pour fonctionner dans des climats humides et s'adapter à une large gamme de tailles d'emballage. Par ailleurs, les formats premium, tels que les sachets de pralines refermables, stimulent la demande de changements de format rapides que les lignes semi-automatiques traditionnelles ne peuvent pas assurer.

Poussée vers l'automatisation pour des débits de ligne plus élevés

Les pénuries persistantes de main-d'œuvre et l'inflation des salaires compriment les marges opérationnelles, encourageant la substitution de l'emballage manuel par des modules robotisés de prise et de dépose. PMMI a évalué le marché américain des machines d'emballage à 11,3 milliards USD en 2024, prévoyant une croissance de 2,2 % pour 2025, les fabricants alimentaires donnant la priorité à l'automatisation.[1]PMMI, "Rapport 2024 sur l'état de l'industrie," pmmi.org L'enrobeuse CHS de Theegarten-Pactec traite 1 600 produits par minute, illustrant comment les unités à grande vitesse réduisent les coûts unitaires en consolidant plusieurs lignes traditionnelles. Le H-SM de SACMI et le CW 1400 d'ACMA atteignent respectivement 160 et 1 400 emballages par minute, répondant aux producteurs qui visent des délais de rentabilisation sur un seul poste. La maintenance prédictive couvre désormais 43 % des usines alimentaires, réduisant les arrêts imprévus qui peuvent coûter des milliers de dollars par heure et renforçant l'argumentaire commercial en faveur des configurations entièrement automatiques.

Mandats de durabilité orientant vers la compatibilité avec le papier et les biofilms

Le règlement de l'Union européenne sur les emballages et les déchets d'emballages exige 25 % de contenu en rPET d'ici 2025 et 30 % d'ici 2030, tout en interdisant les substances per- et polyfluoroalkylées dans les emballages au contact des aliments. La nouvelle usine de chocolat de Ferrero à Bloomington, dans l'Illinois, a été spécifiée pour les films conventionnels et biosourcés, garantissant la conformité sans coûteuses modernisations. Rovema note que la friction plus élevée des films papier nécessite des dérouleurs motorisés et des barres de scellage recalibrées pour éviter les déchirures, ce qui incite les fabricants d'équipements d'origine à reconcevoir le matériel pour la manipulation de plusieurs matériaux. Les substrats compostables et biosourcés croissent à un taux de 7,82 % par an, le rythme le plus rapide parmi les matériaux.

Expansion rapide des formats d'emballage adaptés au commerce électronique

Les canaux de vente directe aux consommateurs remodèlent la géométrie et la durabilité des emballages. DHL prévoit que l'emballage de nouvelle génération atteindra 24 milliards USD d'ici 2033, avec un TCAC de 6,43 %, soutenu par des scellés inviolables et des fonctionnalités de déballage. Mars a investi 70 millions USD dans un laboratoire d'innovation à Hackettstown pour prototyper des emballages optimisés pour les réseaux de colis. Smurfit souligne comment le déballage tactile stimule les achats répétés, favorisant le développement de lignes de flux horizontal et de formage-remplissage-scellage vertical équipées de fermetures à glissière refermables et de codes QR pour une traçabilité améliorée. Les emballages coussins et les sachets à fond plat réduisent le poids volumique dans les cartons d'expédition, diminuant les coûts de fret et accélérant l'adoption des systèmes de formage-remplissage-scellage vertical.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement initial élevé pour les équipements avancés | -0.8% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Volatilité des prix des films plastiques et des feuilles d'aluminium | -0.6% | Mondial, fluctuations plus marquées en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénurie de techniciens qualifiés pour les machines intelligentes | -0.5% | Amérique du Nord et Europe, et émergente en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Réglementations sur la durabilité dépassant la disponibilité des matériaux | -0.4% | L'Europe en tête, l'Amérique du Nord suit | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé pour les équipements avancés

Les cellules d'emballage pour confiserie entièrement automatiques avec vision intégrée et mise en caisse robotisée dépassent souvent 500 000 USD par ligne, un obstacle important pour les PME. L'indice des prix à la production américain pour les machines d'emballage est passé de 309,161 en avril 2025 à 314,976 en août 2025, reflétant l'inflation des coûts de l'acier et de l'électronique. Les prêteurs restent prudents quant au financement d'actifs hautement personnalisés avec des marchés secondaires limités, ce qui peut allonger les délais de rentabilisation des projets au-delà de trois ans. Les modèles d'équipement en tant que service émergent, mais leur adoption est lente car de nombreuses banques régionales considèrent la location basée sur la performance comme un risque. Pour les conditionneurs sous contrat opérant avec de faibles marges, la charge en capital restreint leur participation aux références premium qui nécessitent des lignes d'emballage sophistiquées.

Volatilité des prix des films plastiques et des feuilles d'aluminium

Les substrats représentent le poste de coût variable le plus important dans l'emballage de confiserie. La Flexible Packaging Association a enregistré au deuxième trimestre 2024 des hausses de prix de 6 % pour le polyéthylène basse densité, de 5 % pour le polyéthylène haute densité et de 5 % pour la feuille d'aluminium. Le Fonds monétaire international a rapporté que l'aluminium a atteint en moyenne 2 525,95 USD par tonne métrique en juin 2025, ce qui reste élevé par rapport à 2023. Les marques confrontées à des pics de coûts renégocient soit leurs contrats d'approvisionnement, soit absorbent l'érosion des marges, forçant certaines à reporter les mises à niveau des machines. Les fabricants d'équipements d'origine conçoivent désormais des plateformes pouvant passer d'un substrat à l'autre, mais cette flexibilité augmente les coûts en capital, créant un défi circulaire pour les petits producteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : la domination du flux horizontal rencontre la polyvalence du formage-remplissage-scellage vertical

Les unités de flux horizontal ont représenté 35,42 % de la part du marché des machines d'emballage pour confiserie en 2024, une position acquise grâce à leurs soudures hermétiques fiables pour les barres de chocolat et les biscuits en bâtonnets. La taille du marché des machines d'emballage pour confiserie pour les solutions de flux horizontal bénéficie de mises à niveau progressives telles que les sertisseurs à servomoteur et la détection intégrée des métaux. La préférence croissante des consommateurs pour les gommes, les sachets et les barres de snack individuelles pousse les fabricants vers des plateformes de formage-remplissage-scellage vertical, dont le TCAC est prévu à 7,43 % jusqu'en 2030.

La demande de lignes de formage-remplissage-scellage vertical est intensifiée par le commerce électronique, car les emballages coussins et les sachets à fond plat optimisent l'utilisation du volume lors des expéditions de colis. Matrix Packaging souligne que les interfaces homme-machine intuitives et les diagnostics à distance minimisent les temps d'arrêt des lignes de formage-remplissage-scellage vertical, améliorant l'efficacité globale des équipements. Les segments annexes, tels que les machines de mise en carton et de conditionnement en sticks, continuent de servir des formats de niche, tandis que les robots de mise en caisse ancrent de plus en plus l'automatisation en fin de ligne.[2]Matrix Packaging, "Changement de format et optimisation de l'efficacité globale des équipements pour les lignes de formage-remplissage-scellage vertical," matrixpackaging.com L'acquisition en 2024 par IMA Group d'une participation de 70 % dans Mespic élargit ses capacités clés en main, de l'emballage primaire à la palettisation.

Par niveau d'automatisation : les systèmes entièrement automatiques commandent une prime

Les machines entièrement automatiques représentaient 68,32 % des installations en 2024, reflétant leur capacité à intégrer le formage, le remplissage, le scellage et l'inspection dans une seule empreinte. Cette pénétration soutient un TCAC de 6,43 % jusqu'en 2030, la pénurie de main-d'œuvre et la hausse des salaires accélérant l'automatisation. Les lignes semi-automatiques séduisent encore les chocolatiers artisanaux, mais leur débit de 200 à 400 unités par minute ne peut rivaliser avec les plus de 1 000 unités par minute des cellules automatiques haut de gamme.

Le chiffre d'affaires de Syntegon en 2024 a augmenté de 7 % pour atteindre 1,6 milliard EUR (1,8 milliard USD), principalement grâce à des projets de confiserie nécessitant la gestion des recettes PackML et la connectivité OPC Architecture Unifiée. Les casques de réalité augmentée réduisent désormais le temps de formation des opérateurs, tandis que les algorithmes prédictifs minimisent les arrêts imprévus. À mesure que les délais de rentabilisation se resserrent, les PME adoptent de plus en plus des conceptions modulaires qui passent du semi-automatique au entièrement automatique en ajoutant des modules à servomoteur plutôt qu'en remplaçant des lignes entières.

Par type d'emballage : l'emballage primaire ancre les revenus

Les formats primaires représentaient 62,43 % du marché des machines d'emballage pour confiserie en 2024, et cette part devrait se développer à un TCAC de 6,12 %, soulignant le lien entre la protection de la durée de conservation et l'attrait pour le consommateur. La taille du marché des machines d'emballage pour confiserie pour les équipements primaires augmente à mesure que les films métallisés, les designs holographiques et les fermetures refermables deviennent standard dans les lignes premium. L'emballage secondaire, bien que plus lent en caisse, gagne en pertinence dans le commerce électronique où les enveloppes de protection et les scellés inviolables sont indispensables.

Le CW 1400 d'ACMA, capable de 1 400 produits par minute, illustre les solutions d'emballage primaire à grande vitesse qui préservent l'intégrité des saveurs. Les tendances minimalistes des grandes surfaces tempèrent la demande secondaire, mais le codage intelligent des cartons pour la traçabilité reste une exigence réglementaire. Les fabricants d'équipements d'origine proposent désormais des stations hybrides qui combinent l'emballage primaire avec l'insertion immédiate dans des cartons d'exposition, permettant aux marques de réduire leurs besoins en espace au sol et de simplifier la maintenance.

Par application : le chocolat en tête, les barres de snack en plein essor

Les lignes de chocolat contrôlaient 38,23 % du marché des machines d'emballage pour confiserie en 2024 et continuent d'attirer les investissements, car les barres sensibles à la température nécessitent un enrobage et un refroidissement précis. Les barres de snack et d'énergie affichent cependant le TCAC le plus rapide à 6,87 %, stimulé par les formulations riches en protéines et pauvres en sucre. La taille du marché des machines d'emballage pour confiserie pour les applications de barres est soutenue par les consommateurs recherchant le contrôle des portions et la commodité en déplacement.

La plateforme SmartChoc de Bühler, allant de 90 kg/h à 400 kg/h, offre une flexibilité en petites séries qui s'aligne avec les artisans de la fève à la tablette. Le lancement en 2025 par Lotte Wellfood des biscuits en bâtonnets Pepero en Inde a nécessité des machines d'emballage capables de gérer les hybrides biscuit-confiserie et les défis liés à l'humidité. Les bonbons mous et les gommes s'appuient encore sur des formats d'emballage torsadé et à pli plat, mais les nouveaux nutraceutiques à base de gel poussent les fournisseurs d'équipements à affiner la précision du dosage et la manipulation délicate.

Par matériau d'emballage : les films biosourcés gagnent du terrain

Les films plastiques ont conservé une part de 58,75 % en 2024 ; cependant, les options compostables et biosourcées se développent à un taux annuel de 7,82 %, le rythme le plus rapide parmi les matériaux, car les détaillants imposent des exigences d'approvisionnement durable. La part du marché des machines d'emballage pour confiserie pour les substrats recyclés ou renouvelables devrait augmenter davantage une fois que les chaînes d'approvisionnement en rPET se seront stabilisées. Les mâchoires de scellage améliorées de Rovema gèrent les coefficients de friction plus élevés des films papier, garantissant l'intégrité hermétique sans bords brûlés.

La feuille d'aluminium reste pertinente pour les barres de chocolat premium qui nécessitent des barrières à la lumière et à l'oxygène, mais sa hausse de prix de 5 % au deuxième trimestre 2024 incite les marques à envisager le polypropylène biorienté métallisé comme alternative. Le programme de 958 millions EUR de Ferrero a ajouté une capacité multimatériaux aux usines aux États-Unis, en Italie, en Allemagne et au Chili. Les fabricants d'équipements d'origine proposent de plus en plus des dérouleurs modulaires et des changements de format sans outils pour passer à la demande entre films conventionnels et biodégradables.

Par utilisateur final : les PME dépassent les grands fabricants

Les grands groupes de confiserie contrôlaient 65,32 % de la demande du marché en 2024, tirant parti de leur échelle pour exploiter des lignes de production entièrement intégrées à grande vitesse. Pourtant, les PME, y compris les conditionneurs sous contrat et les chocolatiers artisanaux, afficheront un TCAC de 8,12 % jusqu'en 2030, ce qui en fait le groupe de clients à la croissance la plus rapide. La taille du marché des machines d'emballage pour confiserie allouée aux PME augmente parce que les détaillants et les places de marché en ligne encouragent les produits de niche avec un positionnement premium.

La participation de 40 % d'ULMA Packaging dans RAMA élargit sa présence parmi les co-conditionneurs latino-américains à la recherche de lignes flexibles avec des cadences de production inférieures à 200 unités par minute. Les plateformes modulaires permettent aux petits opérateurs d'acheter aujourd'hui une base semi-automatique et de passer à des contrôleurs de mouvement automatiques à mesure que les volumes augmentent, minimisant ainsi l'investissement initial en capital et réduisant les risques liés à l'expansion. Les grands fabricants répondent en créant des cellules pilotes flexibles au sein de méga-usines pour incuber des références en édition limitée sans perturber les produits phares à grand volume.

Analyse géographique

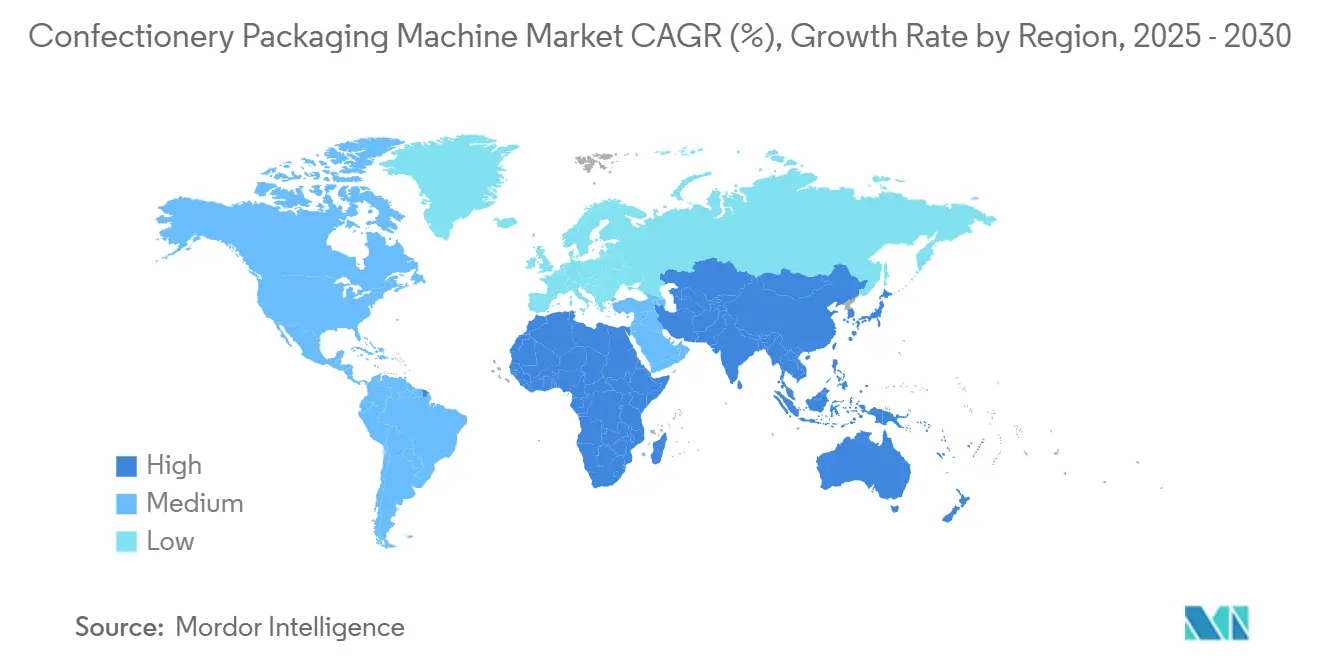

L'Asie-Pacifique a généré 40,21 % du marché des machines d'emballage pour confiserie en 2024 et devrait enregistrer un TCAC de 8,75 % de 2024 à 2030, le rythme régional le plus rapide. Des investissements tels que le programme de 4 000 crores INR (480 millions USD) de Mondelez India et l'investissement multi-sites de 6 500 crores INR (780 millions USD) de Nestlé India soulignent la confiance dans des gains de volume soutenus. La Chine ancre la demande régionale, mais le contrôle réglementaire de la sécurité alimentaire pousse les fabricants d'équipements d'origine à intégrer la sérialisation. La démographie vieillissante du Japon stimule la demande d'emballages à portions contrôlées, tandis que les fabricants de barres coréens orientés vers l'exportation investissent dans des lignes de flux horizontal pour servir les détaillants occidentaux.

L'Europe se classe deuxième par valeur, portée par l'Allemagne, l'Italie, la France, l'Espagne et le Royaume-Uni. Le mandat rPET de l'Union européenne accélère l'activité de modernisation, et la modernisation par Ferrero de son usine de Stadtallendorf démontre comment les marques leaders se préparent à la conformité de 2026. La concentration en Allemagne de fabricants d'équipements d'origine, notamment Syntegon et Theegarten-Pactec, permet un prototypage rapide et un support de service. L'Italie maintient un puissant cluster de fournisseurs, tels qu'ACMA et SACMI, qui co-développent des lignes spécialisées pour le chocolat et le nougat avec des marques locales.

L'Amérique du Nord affiche une demande stable, portée par une forte automatisation et une pénétration du commerce électronique. L'usine de 75 millions USD de Ferrero à Bloomington et la modernisation de 70 millions USD de Mars à Hackettstown illustrent la volonté de localiser la production et de tester des emballages de vente directe aux consommateurs. Charms s'est engagé à investir 97,7 millions USD pour agrandir son site de Covington, dans le Tennessee, tandis que Spangler Candy a augmenté le débit de sa sucrerie à 300 000 livres par jour pour répondre aux pics saisonniers.

Paysage concurrentiel

Les spécialistes européens, notamment Syntegon, Theegarten-Pactec, ACMA, IMA Group, Loesch, SACMI, PFM, Cama Group et ULMA Packaging, occupent collectivement une position dominante en proposant des lignes modulaires avec jumeau numérique et une couverture de service étendue. Syntegon a cédé son unité Food Liquid et une installation à Waiblingen en 2024 pour affiner son positionnement, avant d'acquérir Telstar pour son expertise en traitement stérile. IMA Group a acquis 70 % de Mespic, intégrant la robotique de fin de ligne dans la plateforme IMA FLX HUB qui fournit des diagnostics par intelligence artificielle et des bacs à sable numériques. ULMA Packaging a acquis une participation de 40 % dans RAMA en 2025 pour renforcer sa présence en Amérique latine.

Les fournisseurs asiatiques, notamment Hopak et JOIEPACK, se démarquent par leurs coûts et leurs délais de livraison, ciblant les PME en Asie du Sud-Est et en Amérique latine. Les acteurs disruptifs utilisent la fabrication additive pour produire des outillages personnalisés à la demande, réduisant ainsi le temps nécessaire aux changements de format. L'adoption technologique s'articule autour des capteurs de maintenance prédictive ; 43 % des usines alimentaires les ont déployés en 2024, et 45 % supplémentaires prévoient de le faire, créant des opportunités sur le marché des services pour les éditeurs de logiciels.

L'innovation dans les espaces blancs comprend des stations de scellage optimisées pour les films compostables et des cellules compactes avec des cadences inférieures à 200 unités par minute pour les lignes artisanales premium. Les acteurs qui renforcent la compatibilité avec le rPET et le papier sont susceptibles de décrocher des contrats à long terme avec les détaillants, qui s'orientent résolument vers des objectifs d'économie circulaire.

Leaders du secteur des machines d'emballage pour confiserie

Syntegon Technology GmbH

Loesch Verpackungstechnik GmbH & Co. KG

ACMA S.p.A.

Theegarten-Pactec GmbH & Co. KG

Gerhard Schubert GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Charms, une filiale de Tootsie Roll, a annoncé une expansion de 97,7 millions USD de son usine de Covington, dans le Tennessee, pour augmenter la production de bonbons durs.

- Février 2025 : ULMA Packaging a acquis une participation de 40 % dans RAMA, élargissant son empreinte en Amérique latine et complétant l'acquisition antérieure d'IPS Dairypack.

- Janvier 2025 : KKR a investi dans CMC Machinery pour accélérer l'emballage de fin de ligne durable et les formats d'impression 3D à la demande pour le commerce électronique.

- Janvier 2025 : ANDRITZ a acquis 70 % de Diatec S.R.L., élargissant sa gamme de non-tissés avec des machines de transformation pour l'emballage hygiénique et alimentaire.

Périmètre du rapport mondial sur le marché des machines d'emballage pour confiserie

Le marché des machines d'emballage pour confiserie désigne le secteur mondial axé sur la conception, la fabrication et la vente de machines utilisées pour l'emballage de produits de confiserie tels que les chocolats, les bonbons, les chewing-gums et autres sucreries. Ces machines sont essentielles pour garantir la sécurité des produits, maintenir l'hygiène, prolonger la durée de conservation et améliorer l'attrait visuel grâce à des emballages attractifs.

Le rapport sur le marché des machines d'emballage pour confiserie est segmenté par type de machine (flux horizontal, formage-remplissage-scellage vertical, mise en carton, emballage, sachets et sticks, mise en caisse et fin de ligne), niveau d'automatisation (entièrement automatique, semi-automatique), types d'emballage (primaire, secondaire), application (chocolat, bonbons durs, confiserie molle, chewing-gum, barres de snack et d'énergie, gommes et gelées, autres applications), matériau d'emballage (films plastiques, papier, matériaux compostables biosourcés, feuille d'aluminium), utilisateur final (grands fabricants de confiserie, petits et moyens fabricants, fabricants sous contrat et sous marque de distributeur) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Machines de flux horizontal |

| Machines de formage-remplissage-scellage vertical |

| Machines de mise en carton |

| Machines d'emballage |

| Machines à sachets et sticks |

| Machines de mise en caisse et de fin de ligne |

| Systèmes entièrement automatiques |

| Systèmes semi-automatiques |

| Emballage primaire |

| Emballage secondaire |

| Chocolat |

| Bonbons durs |

| Confiserie molle |

| Chewing-gum |

| Barres de snack et d'énergie |

| Gommes et gelées |

| Autres applications |

| Films plastiques |

| Papier |

| Matériaux compostables/biosourcés |

| Feuille d'aluminium |

| Grands fabricants de confiserie |

| Petits et moyens fabricants |

| Fabricants sous contrat/sous marque de distributeur |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de machine | Machines de flux horizontal | ||

| Machines de formage-remplissage-scellage vertical | |||

| Machines de mise en carton | |||

| Machines d'emballage | |||

| Machines à sachets et sticks | |||

| Machines de mise en caisse et de fin de ligne | |||

| Par niveau d'automatisation | Systèmes entièrement automatiques | ||

| Systèmes semi-automatiques | |||

| Par types d'emballage | Emballage primaire | ||

| Emballage secondaire | |||

| Par application | Chocolat | ||

| Bonbons durs | |||

| Confiserie molle | |||

| Chewing-gum | |||

| Barres de snack et d'énergie | |||

| Gommes et gelées | |||

| Autres applications | |||

| Par matériau d'emballage | Films plastiques | ||

| Papier | |||

| Matériaux compostables/biosourcés | |||

| Feuille d'aluminium | |||

| Par utilisateur final | Grands fabricants de confiserie | ||

| Petits et moyens fabricants | |||

| Fabricants sous contrat/sous marque de distributeur | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale actuelle des machines d'emballage pour confiserie ?

Le marché est évalué à 5,18 milliards USD en 2025 et devrait atteindre 6,72 milliards USD d'ici 2030.

Quelle région connaît la croissance la plus rapide pour les machines d'emballage pour confiserie ?

La région Asie-Pacifique enregistre le TCAC le plus élevé à 8,75 % jusqu'en 2030, portée par la hausse des revenus et d'importantes additions de capacité en Inde et en Chine.

Quel type de machine gagne des parts le plus rapidement ?

Les systèmes de formage-remplissage-scellage vertical croissent à un taux de 7,43 % par an, les marques privilégiant les emballages coussins et les sachets à fond plat pour les gommes et les barres de snack.

Comment les réglementations sur la durabilité affectent-elles la demande d'équipements ?

Les mandats rPET de l'Union européenne et les politiques d'approvisionnement des détaillants stimulent les investissements dans des lignes compatibles avec les films recyclés et biosourcés, favorisant ainsi l'adoption de stations de scellage flexibles aux matériaux.

Pourquoi les PME sont-elles importantes pour les ventes futures ?

Les PME croissent à un TCAC de 8,12 % car les artisans et les conditionneurs sous contrat ont besoin de machines compactes et faciles à changer de format pour servir les marques premium et de vente directe aux consommateurs.

Quel est le principal obstacle de coût pour les petits producteurs ?

Les cellules d'emballage entièrement automatiques avancées peuvent dépasser 500 000 USD chacune, faisant de l'investissement en capital le principal frein pour les petites entreprises.

Dernière mise à jour de la page le: