Taille et Part du Marché de la Surveillance Multiparamétrique des Patients

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

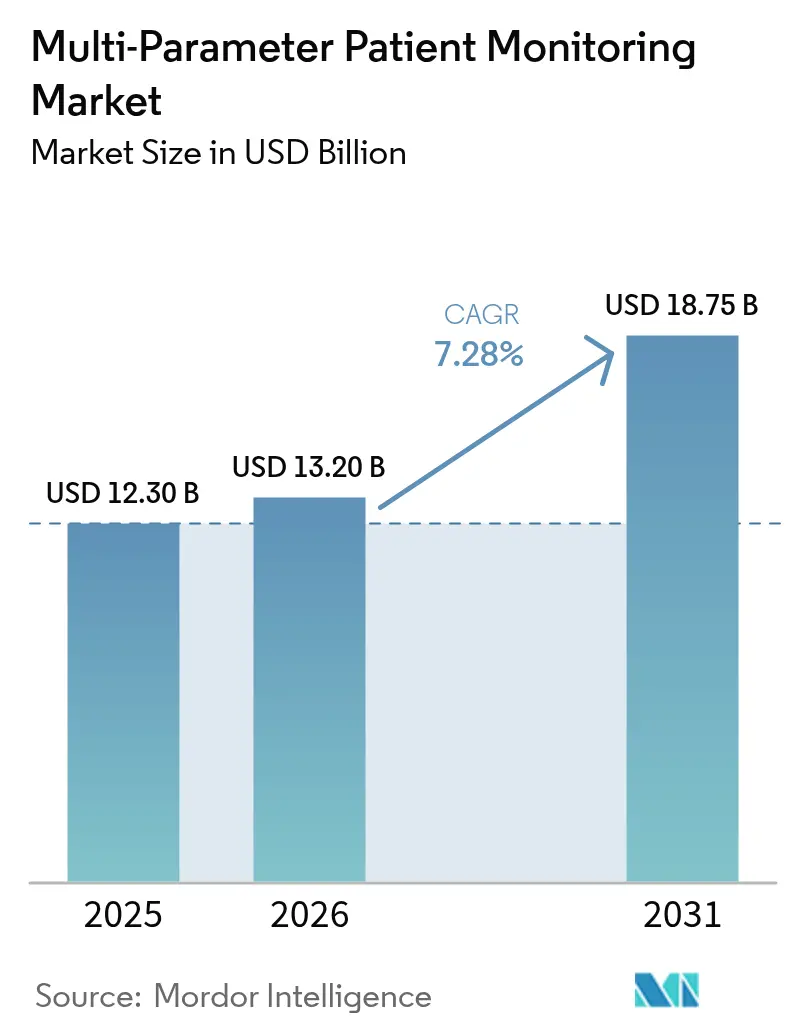

| Taille du Marché (2026) | 13.2 Milliards de dollars |

| Taille du Marché (2031) | 18.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.28% CAGR |

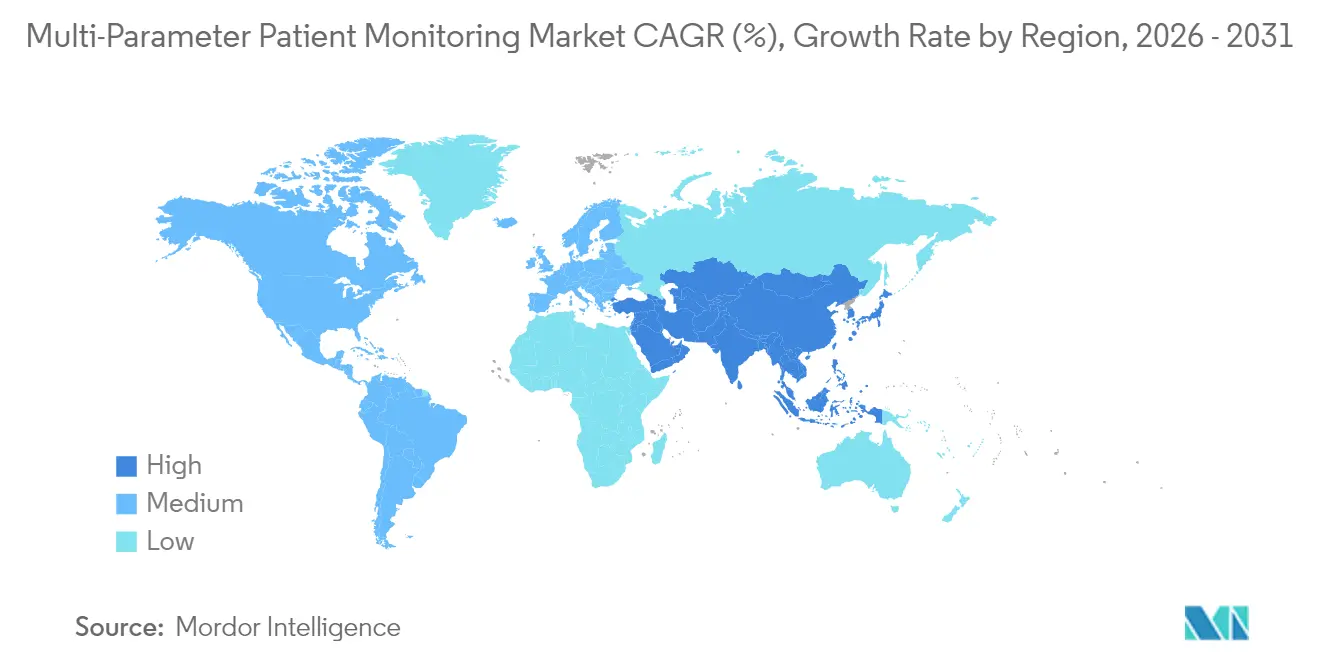

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

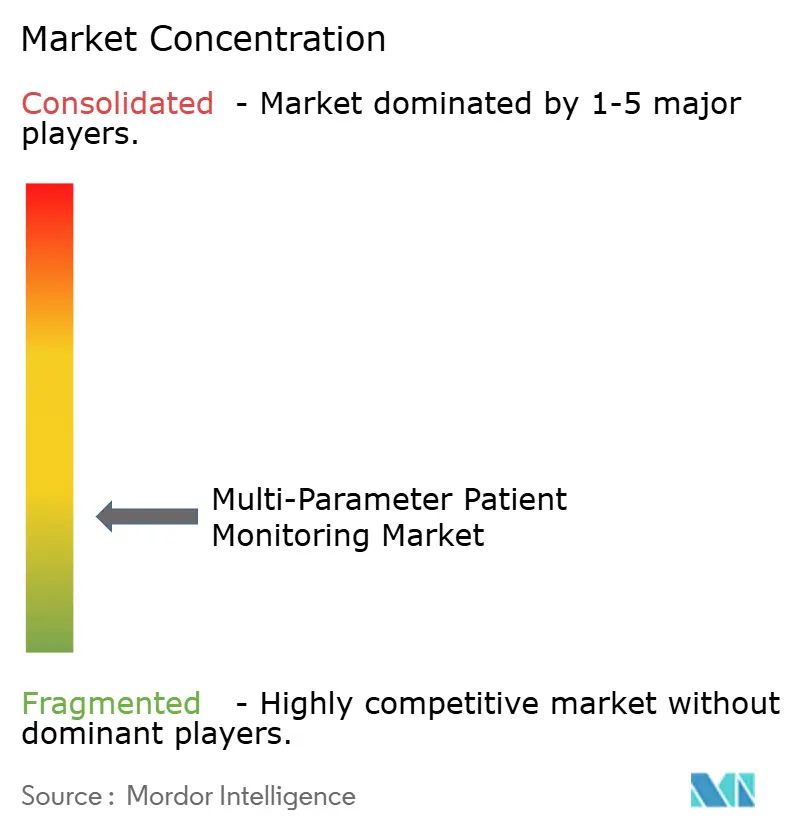

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Surveillance Multiparamétrique des Patients par Mordor Intelligence

La taille du marché de la surveillance multiparamétrique des patients devrait croître de 12,30 milliards USD en 2025 à 13,2 milliards USD en 2026 et devrait atteindre 18,75 milliards USD d'ici 2031 à un TCAC de 7,28 % sur la période 2026-2031. Dans cette trajectoire de croissance, les priorités cliniques se sont orientées vers la mobilité, l'interopérabilité et l'aide à la décision fondée sur les données, accélérant la transition des unités fixes au chevet vers des plateformes portables, portables sur soi et dotées d'intelligence artificielle. Les pénuries de personnel hospitalier, l'acuité plus élevée des patients et la prévalence des maladies chroniques continuent de stimuler la demande de surveillance continue, tandis que l'élargissement des remboursements aux États-Unis et en Europe soutient les investissements dans les soins à distance. La tension sur l'approvisionnement en semi-conducteurs a poussé les fabricants à repenser le matériel autour d'architectures à faible consommation d'énergie, et les dispositifs portables à récupération d'énergie commencent à supprimer les limitations liées aux batteries. Les alliances stratégiques — telles que le partenariat pluriannuel d'imagerie et de surveillance de GE HealthCare avec Sutter Health — illustrent comment les grands prestataires standardisent leurs écosystèmes de plateformes intégrant des analyses prédictives dans les flux de travail courants.

Principaux Enseignements du Rapport

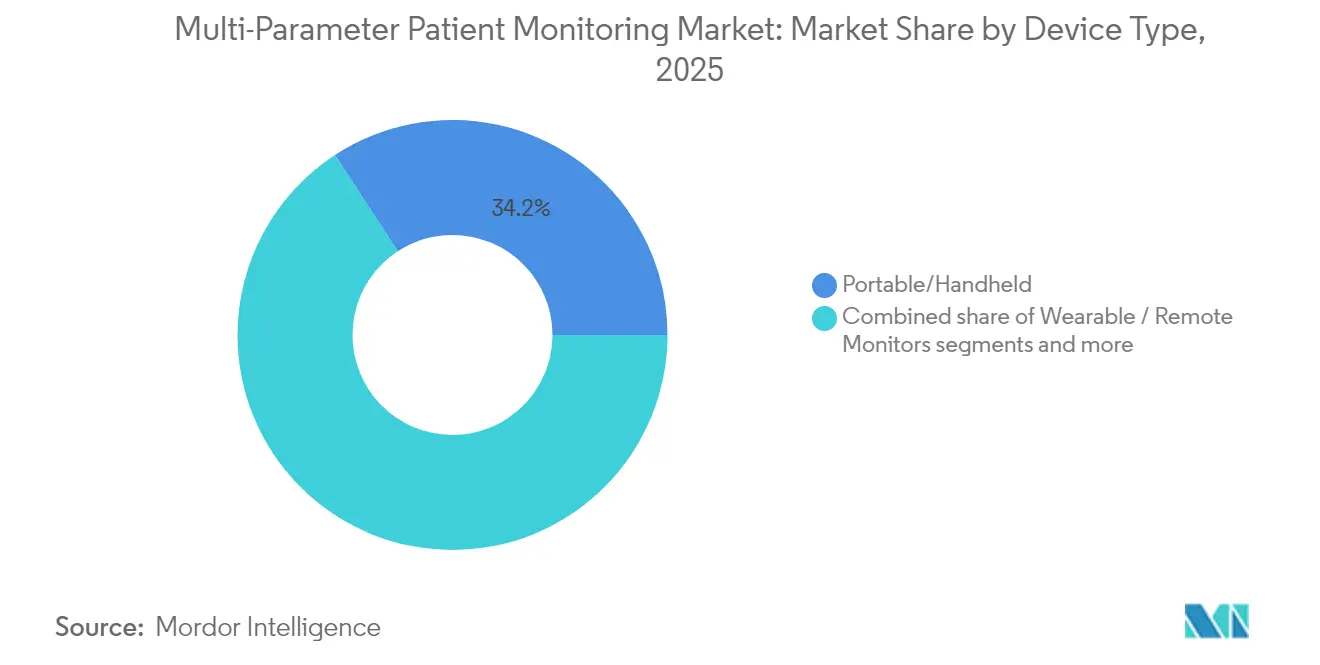

- Par type d'appareil, les moniteurs portables/de poche ont dominé avec 34,21 % de la part du marché de la surveillance multiparamétrique des patients en 2025. Les moniteurs portables/à distance devraient se développer à un TCAC de 8,23 % jusqu'en 2031.

- Par groupe d'âge des patients, les adultes représentaient 52,78 % de la taille du marché de la surveillance multiparamétrique des patients en 2025, tandis que la cohorte gériatrique devrait croître à un TCAC de 9,29 % jusqu'en 2031.

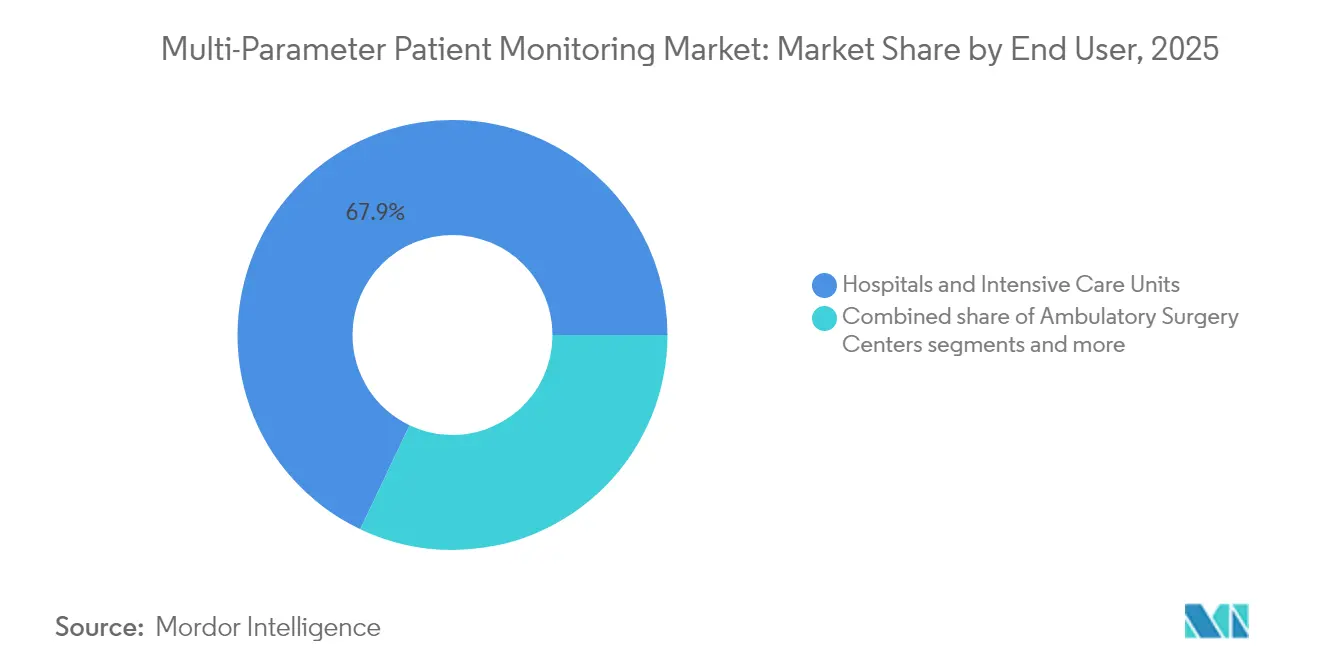

- Par utilisateur final, les hôpitaux et les unités de soins intensifs détenaient 67,94 % de la taille du marché de la surveillance multiparamétrique des patients en 2025 ; les soins à domicile enregistrent la croissance la plus rapide à un TCAC de 9,85 % jusqu'en 2031.

- Par application, la cardiologie a capté 37,22 % de la part du marché de la surveillance multiparamétrique des patients en 2025, et la surveillance respiratoire progresse à un TCAC de 8,72 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 41,85 % de la taille du marché de la surveillance multiparamétrique des patients en 2025, tandis que l'Asie-Pacifique se développe à un TCAC de 10,44 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Surveillance Multiparamétrique des Patients

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques nécessitant une surveillance continue des signes vitaux | +2.1% | Mondial, avec l'impact le plus élevé en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Adoption accélérée de la surveillance des patients à distance après la COVID-19 | +1.8% | Mondial, diffusion des marchés développés vers les marchés émergents | Moyen terme (2-4 ans) |

| Contraintes de capacité hospitalière stimulant la demande de moniteurs multiparamétriques portables | +1.5% | Cœur en Amérique du Nord et dans l'UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Élargissement des remboursements pour la télémétrie à domicile aux États-Unis et dans l'UE | +1.2% | Amérique du Nord et UE, adoption précoce dans certains marchés APAC | Moyen terme (2-4 ans) |

| Analyses prédictives basées sur l'IA intégrées dans les moniteurs de nouvelle génération | +0.9% | Mondial, avec des gains précoces aux États-Unis, en Allemagne et au Japon | Long terme (≥ 4 ans) |

| Dispositifs portables à récupération d'énergie sans batterie réduisant le coût total de possession | +0.4% | Mondial, déploiement initial sur les marchés premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Chroniques Nécessitant une Surveillance Continue des Signes Vitaux

Plus de 537 millions d'adultes vivent avec le diabète et les maladies cardiovasculaires demeurent la première cause de décès dans le monde. Les moniteurs de glycémie en continu, tels que le Dexcom G7 homologué par la FDA en 2024, offrent une précision de 8 % de différence relative absolue moyenne sur une durée de vie prolongée du capteur de 15 jours. Les solutions intégrées reliant les capteurs de glycémie Abbott aux pompes à insuline Medtronic réduisent les épisodes hypoglycémiques de 40 %. La multimorbidité chez les personnes âgées intensifie la demande de plateformes multiparamétriques capables de détecter une détérioration subtile bien plus tôt que les routines de contrôle ponctuel.

Adoption Accélérée de la Surveillance des Patients à Distance après la COVID-19

L'adoption de la surveillance des patients à distance par les cliniciens a dépassé 80 % en 2024, la parité de remboursement de la télésanté ayant supprimé les barrières géographiques aux États-Unis. Le réseau eSanjeevani de l'Inde a réalisé plus de 340 millions de consultations depuis son lancement, confirmant son évolutivité dans des contextes à ressources limitées. Les programmes de surveillance à distance ont réduit les réadmissions pour les maladies chroniques et soutenu les parcours de transition à domicile, tels que le don par Masimo de moniteurs intelligents pour bébés Stork Smart Home à 50 000 familles.

Contraintes de Capacité Hospitalière Stimulant la Demande de Moniteurs Multiparamétriques Portables

Une hausse de 10 % de l'acuité des patients s'est conjuguée à des pénuries d'infirmières, obligeant les prestataires à décentraliser la surveillance. Le Portrait VSM de GE HealthCare, homologué par la FDA, apporte une précision de niveau USI dans un format de poche, réduisant le temps de collecte manuelle des signes vitaux de 30 %. Dans le bloc opératoire, le CDI OneView de Terumo affiche 22 paramètres vitaux sur une unité compacte unique, minimisant l'encombrement des équipements sans sacrifier la fidélité.

Élargissement des Remboursements pour la Télémétrie à Domicile aux États-Unis et dans l'UE

Le Barème des Honoraires des Médecins Medicare 2025 maintient les CPT 99453-99458, rémunérant jusqu'à 47,87 USD par session interactive de surveillance à distance de 20 minutes lorsque des appareils homologués par la FDA transmettent au moins 16 relevés toutes les 30 heures. La Loi sur les Soins de Santé Numériques d'Allemagne soutient de même les thérapeutiques numériques, accélérant l'adoption commerciale des moniteurs connectés. Les assureurs privés tels que Cigna considèrent désormais la surveillance à distance comme médicalement nécessaire pour la gestion de la BPCO, du diabète et de l'insuffisance cardiaque.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en capital élevé pour les systèmes de surveillance au chevet à haute acuité | -1.3% | Mondial, particulièrement aigu dans les régions à revenu faible et intermédiaire | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité et d'interopérabilité dans les moniteurs en réseau | -0.8% | Mondial, accentué dans les marchés réglementés (États-Unis, UE) | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs biomédicaux qualifiés dans les hôpitaux des pays à revenu faible et intermédiaire | -0.6% | Régions à revenu faible et intermédiaire, notamment l'Afrique subsaharienne et l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les semi-conducteurs critiques | -0.5% | Mondial, avec un impact aigu sur les systèmes de surveillance haute technologie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Élevé pour les Systèmes de Surveillance au Chevet à Haute Acuité

Les moniteurs USI entièrement équipés peuvent coûter entre 15 000 et 50 000 USD par lit et les dépenses totales de possession sur la durée de vie doublent souvent ce chiffre. Nihon Kohden a répondu au problème d'accessibilité financière en introduisant des formules d'abonnement regroupant formation et maintenance, réduisant les obstacles initiaux pour les prestataires aux ressources limitées. Les lacunes infrastructurelles — telles que l'alimentation électrique peu fiable et la capacité limitée en ingénierie clinique — continuent d'entraver les installations dans de nombreuses régions à faible revenu, allongeant les délais de retour sur investissement et décourageant les projets d'investissement.

Préoccupations en Matière de Cybersécurité et d'Interopérabilité dans les Moniteurs en Réseau

Les vulnérabilités des dispositifs médicaux ont totalisé 993 en 2024, incitant la FDA à exiger des fabricants qu'ils corrigent les produits tout au long de leur cycle de vie. L'intégration de flottes multi-fournisseurs avec les dossiers électroniques soulève des problèmes de compatibilité pouvant exposer des informations de santé protégées, conduisant les hôpitaux à exiger le chiffrement, l'authentification des appareils et la segmentation du réseau — des exigences qui augmentent les coûts de développement et allongent les délais d'approbation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Appareil : Les Dispositifs Portables sur Soi Propulsent la Surveillance de Nouvelle Génération

Les systèmes portables/de poche représentaient 34,21 % de la demande de 2025, appréciés pour leur encombrement réduit dans les contextes d'urgence, périopératoires et de soins intermédiaires où l'espace au sol est limité. Les dispositifs portables sur soi et à distance, dopés par des récupérateurs photovoltaïques organiques atteignant 16,18 % d'efficacité de conversion énergétique, devraient afficher le TCAC le plus rapide de 8,23 % jusqu'en 2031. Les modèles de soins issus de la pandémie ont validé la sécurité clinique de la capture des signes vitaux sans fil, incitant les prestataires à privilégier la portabilité par rapport à la profondeur des fonctionnalités lors du renouvellement de leurs équipements. Les reconceptions matérielles atténuent également les pénuries de semi-conducteurs en utilisant des jeux de puces à faible consommation, prolongeant la durée de vie des appareils et facilitant les calendriers de maintenance.

Le moniteur sans fil pour nouveau-né de SurePulse Medical démontre comment la précision de niveau USIN est désormais obtenue sans câbles traditionnels, réduisant la charge de travail des soignants et améliorant l'intégrité cutanée chez les nourrissons fragiles. Les consoles fixes au chevet dominent encore les soins intensifs et périopératoires car elles agrègent les flux multiparamétriques et s'intègrent aux intergiciels d'alarme hospitaliers. Pourtant, les fournisseurs intègrent des radios Bluetooth à faible consommation dans ces consoles afin que les données puissent être reflétées sur les tablettes des cliniciens, facilitant la migration vers des écosystèmes entièrement sans fil. Les hôpitaux qui standardisent sur un seul système d'exploitation pour les unités portables et fixes bénéficient également d'une uniformité en matière de cybersécurité, un critère d'achat de plus en plus important. En conséquence, les feuilles de route produits des principales marques montrent des langages de conception convergents qui privilégient les ports de capteurs modulaires, la compatibilité avec le cloud et les analyses par abonnement.

Par Groupe d'Âge des Patients : La Montée en Puissance de la Gériatrie Remodèle les Modèles de Soins

Les adultes détenaient 52,78 % de la part en 2025, reflétant le besoin général de collecte de routine des signes vitaux dans les services médicaux, chirurgicaux et de télémétrie. La cohorte gériatrique se développe à un TCAC de 9,29 % à mesure que les populations vieillissent et que la multimorbidité intensifie les exigences de surveillance dans les domaines cardiaque, métabolique et respiratoire. Les scores de fragilité utilisés par les hospitalistes renforcent l'argumentaire économique en faveur des moniteurs continus qui détectent une détérioration subtile plus tôt que les rondes infirmières. La surveillance à distance permet également aux établissements de soins de longue durée d'escalader les patients avant les crises, réduisant les transferts évitables vers des services d'urgence surchargés.

À l'autre extrémité du spectre, la néonatologie est devenue une niche à haute valeur ajoutée où des systèmes optiques sans contact surveillent les mouvements et la fréquence cardiaque sans adhésifs susceptibles d'endommager la peau des prématurés. Les centres pédiatriques déploient des biocapteurs extensibles à interface cutanée qui s'adaptent à la croissance et à l'activité pour capturer les données cardiaques et respiratoires sans douleur. Les adolescents bénéficient de dispositifs portables pour l'asthme et le diabète connectés au cloud qui alimentent les tableaux de bord des cliniciens ainsi que les applications smartphone parentales, favorisant l'observance. Ensemble, ces innovations adaptées à chaque âge étendent le marché de la surveillance multiparamétrique des patients au-delà des silos traditionnels de soins aigus vers les écoles, les domiciles et les établissements de rééducation.

Par Utilisateur Final : Les Soins à Domicile Accélèrent l'Expansion du Marché

Les hôpitaux et les USI représentaient 67,94 % de la taille du marché de la surveillance multiparamétrique des patients en 2025, soulignant leur rôle d'acheteurs de référence qui exigent l'interopérabilité avec les dossiers médicaux électroniques et les plateformes d'aide à la décision clinique. L'économie unitaire favorise encore les contrats de renouvellement en volume tous les cinq à sept ans, la standardisation interdépartementale réduisant la charge de formation et la complexité des pièces de rechange. Les soins à domicile, cependant, devraient croître à un TCAC de 9,85 % jusqu'en 2031, les remboursements CPT 99453-99458 garantissant des revenus pour la surveillance physiologique à distance, rendant les programmes d'hospitalisation à domicile financièrement viables. Les fournisseurs d'appareils conditionnent désormais des concentrateurs cellulaires, des tablettes préconfigurées et des services logistiques dans des kits de démarrage que les cliniciens peuvent envoyer directement aux patients.

Les centres de chirurgie ambulatoire nécessitent des moniteurs fins et rechargeables qui respectent les directives de soins post-anesthésiques tout en permettant une sortie le jour même. Les cliniques spécialisées exploitent la télémétrie spécifique à la maladie — par exemple, les cabinets de cardiologie intègrent des patchs d'arythmie qui renseignent automatiquement des données structurées dans les dossiers électroniques. Les services médicaux d'urgence ont commencé à déployer des unités de poche robustifiées qui transmettent les signes vitaux en route, permettant aux équipes de traumatologie de préparer les ressources avant l'arrivée de l'ambulance. Les établissements de soins de longue durée adoptent des dispositifs portables de détection des chutes reliés aux systèmes d'appel infirmier, comblant les lacunes lors des pénuries de personnel. Collectivement, ces besoins diversifiés des utilisateurs finaux encouragent les fabricants à proposer des plateformes modulaires qui s'adaptent des kits pour patient unique aux centres de commandement d'entreprise.

Par Application : La Surveillance Respiratoire Gagne en Priorité Clinique

La cardiologie a dominé avec 37,22 % de part en 2025, soutenue par des moteurs hémodynamiques basés sur l'IA tels que le HemoSphere Alta de BD qui prédit l'hypotension plusieurs minutes à l'avance et suggère des interventions liquidienne ou vasopresseur. Les patchs ECG capables d'une sortie à sept dérivations et d'analyses d'arythmie basées sur le cloud remplacent désormais les enregistreurs Holter, raccourcissant les cycles de diagnostic pour la fibrillation auriculaire. Les patients post-ICP reçoivent des kits de télémétrie à domicile qui envoient des alertes d'ischémie aux cardiologues, réduisant les réadmissions.

La surveillance respiratoire enregistrera le TCAC le plus élevé de 8,72 % après que la COVID-19 a mis en lumière l'hypoxie silencieuse et la gestion de la ventilation non invasive. Les ensembles de capnographie continue et d'oxymétrie de pouls aident les services à détecter la détérioration plusieurs heures plus tôt que les contrôles ponctuels, incitant à une titration précoce de l'oxygène. Les applications neurologiques utilisent des algorithmes de vision par ordinateur pour signaler des événements de type épileptique chez les nourrissons en USIN à partir de flux vidéo en direct. Les segments fœtal et néonatal adoptent des outils de variabilité de la fréquence cardiaque comme le moniteur NIPE qui quantifient la douleur et le tonus autonome, guidant le dosage anesthésique. La surveillance de la température, métabolique et du suivi multiparamétrique de la condition physique complètent des niches plus petites mais en croissance à mesure que les capteurs grand public franchissent les seuils réglementaires pour entrer dans la pratique clinique.

Analyse Géographique

L'Amérique du Nord a conservé 41,85 % de part en 2025, soutenue par la couverture de surveillance à distance Medicare et les déploiements à l'échelle de l'entreprise tels que le partenariat de sept ans de Sutter Health avec GE HealthCare dans 300 établissements.

L'Asie-Pacifique devrait enregistrer un TCAC de 10,44 %, portée par la Mission Numérique de Santé Ayushman Bharat de l'Inde émettant 568 millions d'identifiants de santé et par l'engagement de la Chine envers les normes de santé numérique alignées sur l'OMS. Les fournisseurs régionaux adaptent des moniteurs rentables pour les hôpitaux de niveau intermédiaire en forte croissance.

L'Europe poursuit une adoption régulière alors que le Règlement sur les Dispositifs Médicaux impose une surveillance post-commercialisation, tandis que la voie rapide DiGA d'Allemagne rembourse les thérapies connectées. L'Europe du Sud et de l'Est tire parti des fonds structurels de l'UE pour moderniser l'infrastructure de surveillance.

L'Amérique du Sud montre un potentiel avec des entreprises brésiliennes telles que BR HomMed qui développent des modèles de télé-USI comblant les lacunes d'accès en zones rurales. Au Moyen-Orient et en Afrique, les États du Golfe investissent massivement dans des centres d'USI électronique qui centralisent la surveillance pour les hôpitaux satellites.

Paysage réglementaire

Les moniteurs patient multiparamétriques sont réglementés comme dispositifs médicaux sur les principaux marchés, les États-Unis utilisant principalement la voie FDA 510(k) où les fabricants démontrent une équivalence substantielle avec un dispositif de référence (généralement rattaché aux classifications de dispositifs 21 CFR utilisées pour les fonctions de surveillance des patients). Les normes de consensus reconnues par la FDA façonnent les attentes en matière de conception et de vérification pour les moniteurs multifonctions, notamment la norme IEC 80601-2-49:2018+AMD1:2024 relative à la sécurité et aux performances essentielles des moniteurs patient multifonctions, ainsi que les normes de surveillance ECG telles que l'IEC 60601-2-27 référencée dans plusieurs adoptions nationales.

En Europe, les dispositifs commercialisés dans le cadre du règlement relatif aux dispositifs médicaux (RDM UE 2017/745) font l'objet d'une classification basée sur le risque (généralement Classe IIa ou supérieure selon la Règle 10 pour les dispositifs de diagnostic actifs) et d'obligations post-commercialisation renforcées par rapport aux régimes antérieurs. Le groupe de coordination des dispositifs médicaux de la Commission européenne (MDCG) a publié des orientations telles que le MDCG 2025-10 pour renforcer la surveillance post-commercialisation (PMS) structurée en tant qu'exigence permanente du système de management de la qualité, augmentant la charge de travail quotidienne des fabricants qui prennent en charge des flottes de moniteurs connectés sur plusieurs sites et zones géographiques.

Analyse de la chaîne de valeur

La chaîne de valeur commence par des intrants critiques (capteurs physiologiques tels que les modules ECG, SpO2 et NIBP ; calcul ; batteries et gestion de l'alimentation ; et composants de connectivité) fournis par des fournisseurs spécialisés en électronique et en semi-conducteurs. Elle se poursuit avec les fabricants OEM de dispositifs qui intègrent le matériel, les logiciels embarqués, les contrôles de cybersécurité et les interfaces utilisateur dans des plateformes multiparamétriques de chevet, portables et portées sur le corps. Compte tenu de l'accent mis par le marché sur l'interopérabilité et la surveillance à distance, la couche logicielle (systèmes d'exploitation des dispositifs, gestion des alarmes et middleware d'intégration) et la couche de connectivité (passerelles Wi-Fi/cellulaires et intégration d'entreprise) deviennent de plus en plus centrales pour la différenciation, aux côtés des essais de conformité par rapport aux normes de sécurité et de performance reconnues pour les moniteurs multifonctions.

En aval, la distribution et la commercialisation couvrent les appels d'offres hospitaliers directs et les achats groupés pour les flottes d'unités de soins intensifs et de services, les partenaires de distribution pour les hôpitaux de marché intermédiaire et émergent, ainsi que les modèles logistiques basés sur des kits soutenant le déploiement des soins à domicile (expédition, intégration et retours). Les prestataires et les systèmes de santé influencent les spécifications par leurs exigences de standardisation et d'intégration à l'échelle de l'entreprise, tandis que la disponibilité des composants et la documentation de qualité peuvent limiter l'offre. Cela incite en retour les fabricants OEM à renforcer la traçabilité et la documentation réglementée dans leurs réseaux de fabrication et de logistique, et à concevoir des architectures économes en énergie lorsque les tensions sur les composants électroniques affectent les délais.

Paysage Concurrentiel

La concentration du marché est modérée : les leaders diversifiés — GE HealthCare, Philips, Medtronic, Masimo, BD et Nihon Kohden — regroupent matériel, analyses cloud et services gérés. GE HealthCare s'associe à NVIDIA pour intégrer l'imagerie autonome dans les écosystèmes de surveillance. Masimo s'étend au-delà de l'oxymétrie avec les montres de santé W1 et Sleep Halo, soutenu par une alliance de télésurveillance avec UCHealth. Philips et Medtronic intègrent l'oxymétrie de pouls Nellcor et la capnographie Microstream pour rationaliser les flux de travail d'alarme. Les start-ups axées sur les signes vitaux sans contact et les algorithmes de pression artérielle sans brassard font pression sur les acteurs établis pour accélérer la R&D.

Leaders du Secteur de la Surveillance Multiparamétrique des Patients

Abbott Laboratories

Medtronic PLC

Koninklijke Philips NV

Becton, Dickinson and Company

General Electric Company (GE Healthcare)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes de surveillance à domicile et décentralisés ouvrent un espace vierge pour des offres de niveau entreprise combinant la capture multiparamétrique avec des outils opérationnels (logistique des dispositifs, intégration et intégration des flux de travail), plutôt qu'un matériel autonome. Un signal de demande clair est l'annonce de Philips en mai 2026 d'un accord de huit ans d'hospitalisation à domicile avec la Région de Stockholm (Suède) soutenant les soins de jusqu'à 15 000 patients par an, ce qui renforce les voies d'achat pour les moniteurs connectés, les services et l'intégration pouvant évoluer au-delà des déploiements dans un seul hôpital.

Les progrès technologiques et réglementaires élargissent également l'ensemble des formats et des modalités de mesure cliniquement acceptables, en particulier pour la surveillance portée sur le corps et sans contact qui s'adapte aux contraintes de mobilité et de personnel. Au début de 2026, l'activité d'autorisation de la FDA dans ce domaine pour les modules/moniteurs Philips IntelliVue et l'estimation logicielle des signes vitaux (par exemple, PanopticAI Vital Signs autorisé en mai 2026) souligne une opportunité pour les fournisseurs d'associer des performances de mesure validées à l'interopérabilité et à la cybersécurité dès la conception. Cette orientation soutient des flottes mixtes couvrant les vues de chevet, portées/à distance et de centre de commande, sans imposer des flux de travail cliniques fragmentés.

Développements récents du secteur

- Juin 2026 : Sibel Health a obtenu le marquage CE de Classe IIb au titre du RDM UE pour sa plateforme de surveillance patient portable sans fil ANNE One. Cette étape fait progresser la surveillance multiparamétrique portée sur le corps plus profondément dans les milieux aigus et sub-aigus réglementés, soutenant les achats en Europe où la conformité au RDM et les attentes post-commercialisation influencent le choix des fournisseurs.

- Mai 2026 : Philips a annoncé un accord de huit ans pour fournir une technologie essentielle soutenant un programme d'hospitalisation à domicile pour la Région de Stockholm en Suède, couvrant les soins de jusqu'à 15 000 patients par an. L'accord formalise des opérations de surveillance à distance à grande échelle et indique la volonté des prestataires de contracter pour des écosystèmes de surveillance de longue durée et intégrant des services, plutôt que des achats de dispositifs ponctuels.

- Septembre 2024 : BD a finalisé l'acquisition de l'activité Soins critiques d'Edwards Lifesciences et l'a rebaptisée BD Advanced Patient Monitoring. La transaction a élargi la profondeur du portefeuille de surveillance de BD en hémodynamique et soutient des offres plus intégrées couvrant la surveillance, les consommables et les flux de travail hospitaliers.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les moniteurs patient multiparamétriques qui mesurent et affichent simultanément plusieurs signes vitaux, utilisés pour la surveillance continue ou ponctuelle dans divers milieux de soins tels que les hôpitaux, les sites ambulatoires et les soins à domicile.

Exclusions de périmètre : nous ne comptabilisons pas les consommables jetables et les services informatiques hospitaliers qui se situent hors de la vente du dispositif de surveillance et de ses accessoires principaux.

Aperçu de la segmentation

- Par Type d'Appareil (Valeur)

- Moniteurs Portables / De Poche

- Moniteurs Portables sur Soi / À Distance

- Fixe

- Moniteurs Intégrés Sans Fil

- Par Groupe d'Âge des Patients (Valeur)

- Néonatal

- Pédiatrique

- Adulte

- Gériatrique

- Par Utilisateur Final (Valeur)

- Hôpitaux et Unités de Soins Intensifs

- Centres de Chirurgie Ambulatoire

- Cliniques Spécialisées

- Soins à Domicile

- Services Médicaux d'Urgence

- Par Application (Valeur)

- Cardiologie

- Neurologie

- Respiratoire

- Fœtal et Néonatal

- Surveillance de la Température

- Autres Applications

- Par Géographie (Valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir la structure de base du marché et ancrer les hypothèses pouvant être vérifiées dans des données publiques. Nous nous appuyons sur les statistiques sanitaires officielles et les informations réglementaires pour comprendre les volumes de soins, la direction d'adoption des dispositifs et les exigences de sécurité qui façonnent les décisions d'achat.

Les sources illustratives incluent les agences gouvernementales de santé et de statistiques telles que le CDC américain et les ensembles de données de santé de l'OCDE, les bases de données réglementaires telles que la FDA américaine et les ressources RDM de la Commission européenne, ainsi que des organismes internationaux tels que l'OMS. Nous nous référons également à des lignes directrices cliniques et à des revues à comité de lecture pour confirmer la manière dont la surveillance des signes vitaux est utilisée dans les unités de soins intensifs, les salles d'opération et les services d'urgence. Les rapports annuels des entreprises, les présentations aux investisseurs, les transcriptions des conférences téléphoniques sur les résultats et les communiqués de presse crédibles aident à valider les évolutions du mix produit et les signaux de demande régionale, et nous utilisons également des abonnements payants pour les données financières des entreprises et la veille informationnelle, ainsi que des bases de données de brevets pour suivre les cycles de renouvellement des plateformes. Ces sources ne sont pas exhaustives, et de nombreux autres documents publics ont été examinés pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour mettre à l'épreuve ce que la recherche documentaire ne peut pas entièrement montrer, en particulier les fourchettes de prix, le calendrier de remplacement et la répartition entre systèmes portables, portés sur le corps et de chevet fixes. Nous nous entretenons avec un ensemble de fabricants de dispositifs, distributeurs, équipes biomédicales hospitalières et cliniciens, et nous intégrons également les retours des prestataires de soins à domicile et des services médicaux d'urgence afin que les hypothèses finales reflètent les différentes voies d'achat selon les régions.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Dirigeants (CXO) : 14 % | APAC : 49 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 31 % |

| Acteurs plus petits : 18 % | Managers : 49 % | Amériques : 20 % |

Dimensionnement et prévisions du marché

Pour le dimensionnement, le modèle de base part d'une vue du bassin de demande où les volumes de procédures hospitalières et ambulatoires, l'empreinte des lits de soins intensifs et les journées de patients surveillés aident à reconstituer la base installée probable et les besoins d'achat annuels par région. Une fois cette estimation descendante formée, elle est corroborée par des vérifications ascendantes sélectives telles que les prix de vente moyens échantillonnés par catégorie de dispositif, les marges des canaux de distribution et les répartitions de revenus entre fournisseurs et distributeurs, qui sont ensuite utilisées pour ajuster les totaux lorsque la première estimation semble exagérée.

Les intrants clés utilisés dans le modèle incluent les tendances d'utilisation des unités de soins intensifs et des salles d'opération, la charge des maladies chroniques qui augmente l'intensité de surveillance, le passage vers la surveillance à distance et portée sur le corps dans les milieux de soins intermédiaires et domiciliaires, les cycles de remplacement des moniteurs de chevet, et l'évolution des prix de vente moyens liée aux fonctionnalités de connectivité et de logiciel. Les prévisions sont construites à l'aide d'une analyse de scénarios portant sur les budgets d'investissement hospitaliers, les contraintes de personnel favorisant l'automatisation, et la vitesse d'adoption au niveau régional pour la surveillance connectée, suivie d'un contrôle de cohérence par rapport aux tendances de croissance historiques. Lorsque les intrants ascendants manquent pour les petits pays, des prix et taux de pénétration de référence sont appliqués à partir de marchés comparables, puis validés par des entretiens.

Validation des données et cycle de mise à jour

Les résultats sont recoupés avec des signaux indépendants tels que les commentaires sur les expéditions de dispositifs dans les documents publics, le rythme des approbations réglementaires et l'orientation des achats hospitaliers évoquée par les personnes interrogées. Les écarts sont examinés en plusieurs étapes, et les valeurs aberrantes déclenchent une nouvelle vérification des facteurs sous-jacents tels que le prix de vente moyen, le calendrier de remplacement et le mix d'utilisateurs finaux, avant la finalisation du modèle.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs modifient sensiblement la demande ou les prix. Avant la livraison, nous effectuons une dernière relecture pour que les chiffres et les hypothèses reflètent les informations les plus récentes disponibles.

Taille du marché de la surveillance patient multiparamétrique selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour la surveillance patient multiparamétrique peuvent diverger car chaque étude délimite les produits et les milieux d'utilisation à sa propre manière, puis utilise différentes hypothèses de prix et d'adoption pour prolonger la prévision. Des différences apparaissent également lorsque les années de référence changent, lorsque les conversions de devises utilisent des calendriers différents, et lorsque certaines mises à jour accusent un retard par rapport aux cycles récents de renouvellement des produits.

Les sondes de capteurs jetables et autres consommables de surveillance à usage unique sont exclus du périmètre de Mordor Intelligence, ce qui réduit généralement le total par rapport aux estimations qui regroupent les revenus des dispositifs avec les dépenses récurrentes en consommables. En outre, certains totaux publiés s'appuient sur une montée en puissance agressive de la surveillance à distance sans la confronter aux cycles de remplacement hospitaliers et à l'évolution réaliste des prix de vente moyens entre systèmes portables et fixes, ce qui peut relever les valeurs à court terme.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 13,20 milliards USD (2026) | |

| Cabinet de conseil mondial A | 12,90 milliards USD (2024) | Utilise une année de référence antérieure et intègre souvent les revenus plus larges des systèmes de surveillance des patients dans le total, ce qui peut diluer la tarification spécifique des dispositifs multiparamétriques et les évolutions de mix. |

| Éditeur sectoriel B | 13,54 milliards USD (2025) | Peut inclure des dépenses récurrentes adjacentes liées aux épisodes de surveillance et applique une progression généralisée des prix de vente moyens, ce qui peut surestimer les revenus lorsque l'érosion des prix compense les mises à niveau induites par les fonctionnalités. |

L'écart observé dans le tableau provient largement de ce qui est comptabilisé comme revenu de dispositif par rapport aux éléments récurrents adjacents, ainsi que de l'année de départ choisie pour le modèle. En maintenant les intrants traçables par rapport à la logique de base installée, au mix des milieux de soins et à des fourchettes réalistes de prix de vente moyens, le chiffre final reste reproductible et plus facile à réconcilier lorsque de nouvelles informations arrivent.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la surveillance multiparamétrique des patients et à quelle vitesse croît-il ?

La taille du marché de la surveillance multiparamétrique des patients a atteint 13,2 milliards USD en 2026 et devrait atteindre 18,75 milliards USD d'ici 2031, ce qui correspond à un TCAC de 7,28 %.

Quelle catégorie d'appareils se développe le plus rapidement ?

Les moniteurs portables sur soi et à distance devraient croître à un TCAC de 8,23 %, dépassant tous les autres types d'appareils, la miniaturisation des capteurs et les incitations au remboursement favorisant la surveillance continue à domicile.

Qu'est-ce qui explique la montée en puissance de la demande en Asie-Pacifique ?

Les programmes de santé numérique à grande échelle tels que la Mission Numérique de Santé Ayushman Bharat de l'Inde et l'adhésion de la Chine aux cadres d'interopérabilité de l'OMS soutiennent un TCAC de 10,44 % en Asie-Pacifique.

Pourquoi les hôpitaux investissent-ils dans des moniteurs portables ?

L'acuité plus élevée des patients, les pénuries de personnel et la nécessité de minimiser les transferts intrahospitaliers incitent les hôpitaux à adopter des unités multiparamétriques portables qui maintiennent une précision de niveau USI au chevet du patient.

Comment le remboursement influence-t-il l'adoption de la surveillance à distance ?

Les paiements CPT 99453-99458 de Medicare aux États-Unis et les dispositifs européens similaires rémunèrent les prestataires pour la configuration des appareils, la transmission des données et l'examen clinique, rendant la surveillance physiologique à distance financièrement viable.

Quelle application clinique présente le plus fort potentiel de croissance ?

La surveillance respiratoire est en tête avec un TCAC projeté de 8,72 % car les modèles de soins post-COVID mettent l'accent sur la détection précoce de la détérioration de la ventilation et le suivi continu de la saturation en oxygène.

Dernière mise à jour de la page le: