Taille et Part du Marché des Limes Endodontiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

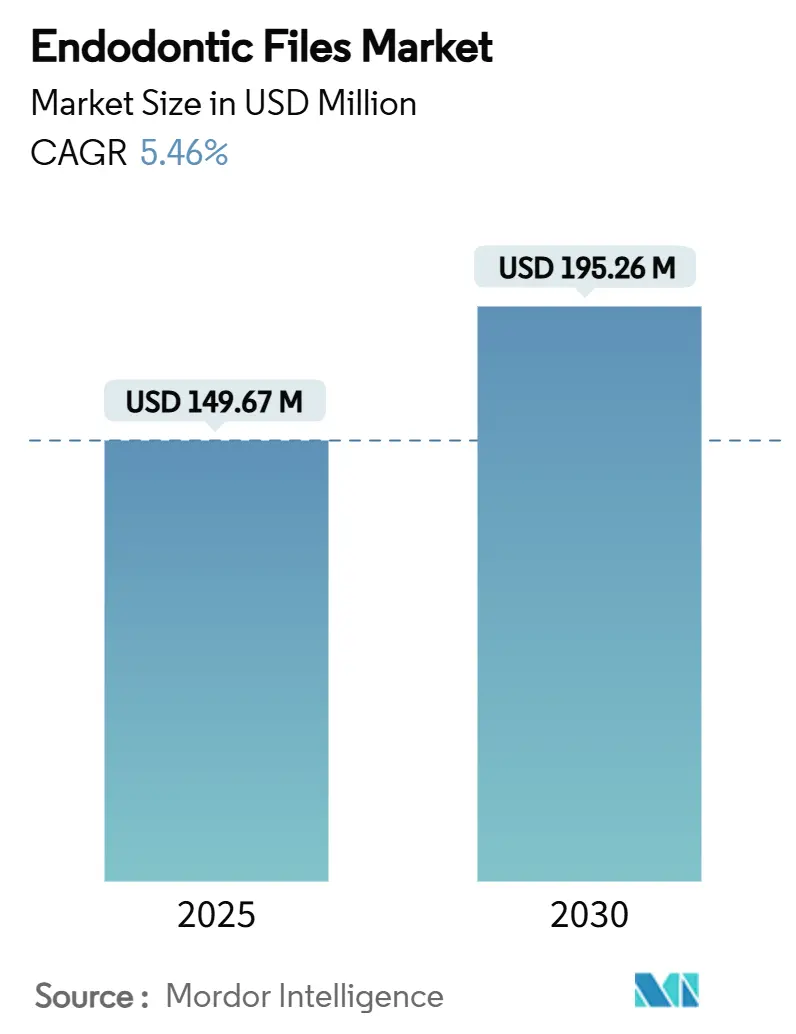

| Taille du Marché (2025) | 149.67 Millions de dollars américains |

| Taille du Marché (2030) | 195.26 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.46% CAGR |

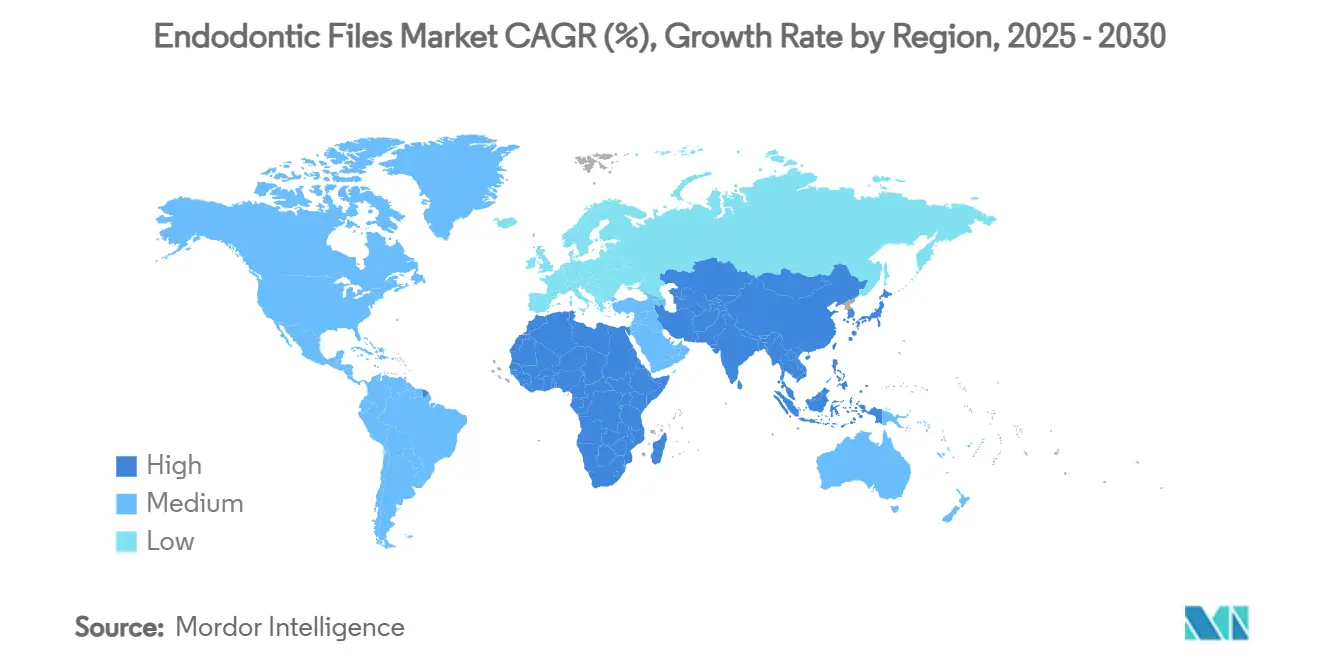

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

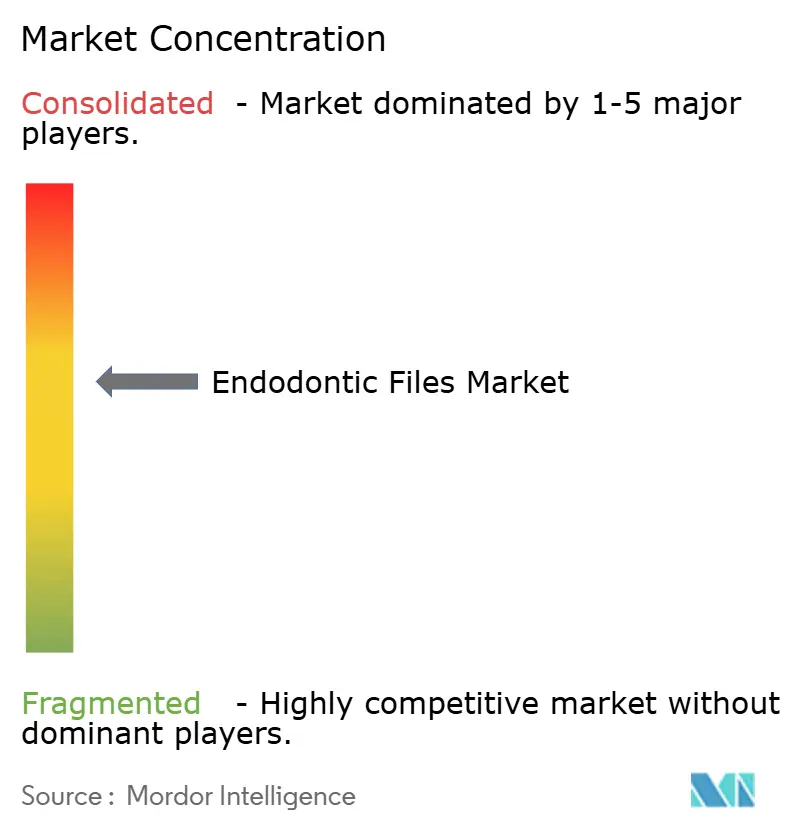

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Limes Endodontiques par Mordor Intelligence

La taille du marché des limes endodontiques a atteint 149,67 millions USD en 2025 et devrait progresser jusqu'à 195,26 millions USD d'ici 2030 à un CAGR de 5,46 %, soulignant une trajectoire de demande saine qui résiste aux ralentissements macroéconomiques à court terme. Un bassin croissant de patients nécessitant un traitement de canal, des volumes de procédures stables dans les économies matures et des mises à niveau continues des équipements dans les régions émergentes constituent les principaux moteurs de croissance. Les avancées technologiques dans la métallurgie du nickel-titane (NiTi), notamment les conceptions à activation thermique et à mémoire contrôlée, continuent de réduire le temps de fauteuil et la fracture des instruments, renforçant la préférence des praticiens pour les gammes rotatives premium. L'adoption parallèle des systèmes monolimes s'accélère, car le flux de travail simplifié améliore la productivité dans les cabinets à fort volume. Les modèles d'approvisionnement numérique — programmes d'expédition automatique par abonnement et moteurs à contrôle de couple assistés par IA — optimisent la gestion des stocks tout en prolongeant la durée de vie des instruments, approfondissant ainsi l'intégration fournisseur-cabinet. L'intensité concurrentielle reste modérée ; les acteurs établis investissent dans la formation clinique et les accords de service groupés pour protéger leurs parts sur le marché des limes endodontiques.[1]Nityanand Jain, « Rapport mondial de l'OMS sur l'état de la santé bucco-dentaire 2022 : Actions, Discussion et Mise en œuvre », Wiley Online Library, onlinelibrary.wiley.com

Principaux Enseignements du Rapport

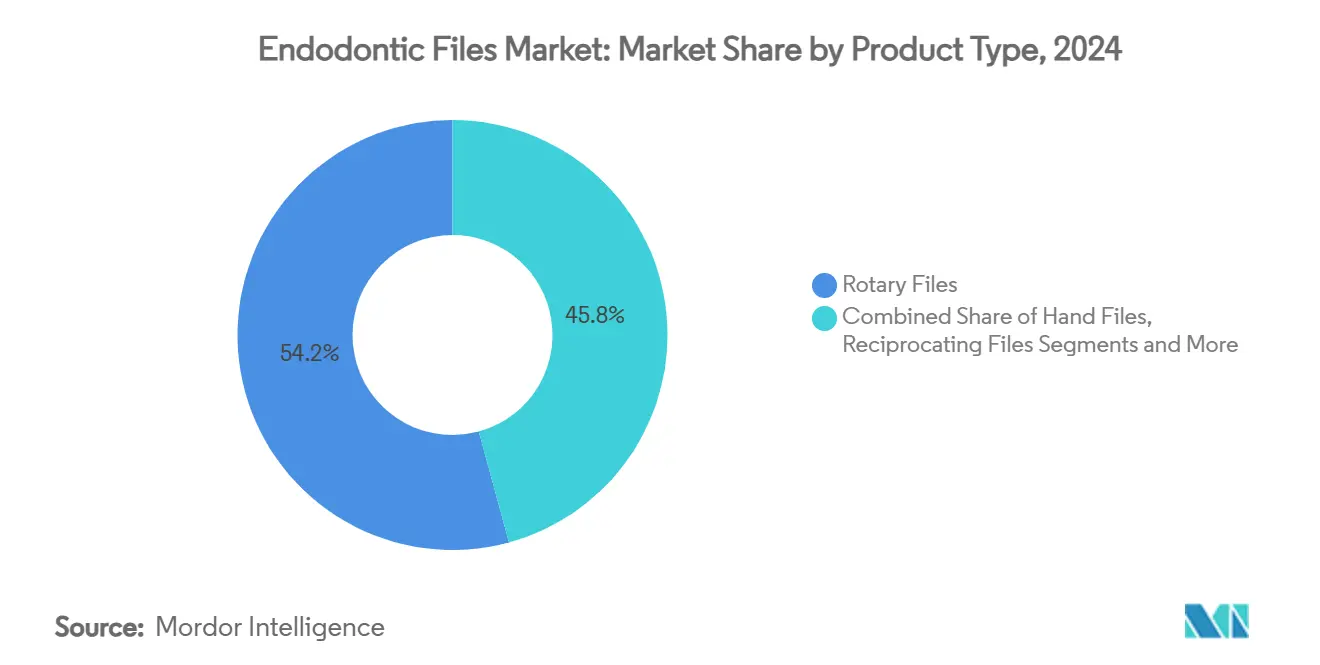

- Par type de produit, les limes rotatives ont capturé 54,23 % de la part de revenus en 2024 ; les systèmes monolimes devraient se développer à un CAGR de 8,23 % jusqu'en 2030.

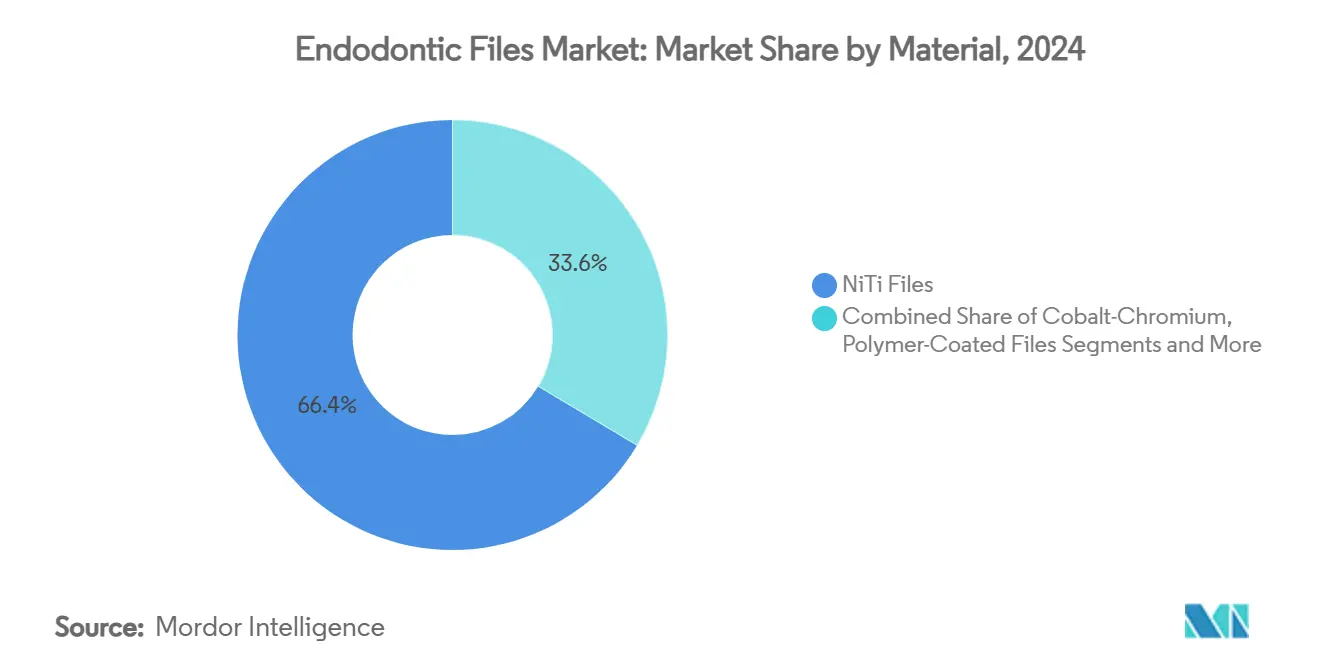

- Par matériau, les instruments en NiTi représentaient 66,43 % de la taille du marché des limes endodontiques en 2024 et progressent à un CAGR de 9,57 % jusqu'en 2030.

- Par utilisateur final, les cabinets dentaires détenaient 59,67 % de la part du marché des limes endodontiques en 2024, tandis que les organisations de services dentaires sont en passe d'enregistrer le CAGR le plus rapide de 8,43 % entre 2025 et 2030.

- Par géographie, l'Amérique du Nord représentait 33,64 % des revenus mondiaux en 2024 ; l'Asie-Pacifique devrait afficher le CAGR le plus élevé de 7,62 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Limes Endodontiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des caries dentaires et des traitements de canal | +1.8% | Mondial, plus élevé en Asie-Pacifique et MEA | Long terme (≥ 4 ans) |

| Avancées technologiques dans les conceptions de limes rotatives en NiTi | +1.2% | Amérique du Nord et Europe ; diffusion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Nombre croissant de cabinets dentaires et de praticiens | +0.9% | Asie-Pacifique au cœur ; Amérique latine en expansion | Long terme (≥ 4 ans) |

| Adoption croissante des systèmes de réciprocité monolime | +0.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Croissance des modèles d'expédition automatique par abonnement | +0.4% | Amérique du Nord ; début en Europe | Moyen terme (2-4 ans) |

| Moteurs à contrôle de couple assistés par IA améliorant la longévité des limes | +0.3% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Caries Dentaires et des Traitements de Canal

L'incidence mondiale annuelle des caries des dents permanentes est passée de 29 896 pour 100 000 habitants en 2021 à une projection de 30 414 d'ici 2030, une tendance qui touche de manière disproportionnée les 15-24 ans dans les économies à faibles revenus et stimule en retour une demande soutenue pour les traitements de canal.[2]Fatemeh Shabazi, « Tendances mondiales et projection de l'incidence des caries des dents permanentes de 1990 à 2030 : une étude de modélisation », IntechOpen, intechopen.com L'Amérique latine méridionale et l'Asie du Sud ont enregistré les augmentations de charge les plus marquées en 2024, tandis que la multimorbidité chez les adultes âgés a élevé la prévalence des caries radiculaires aux États-Unis, ancrant une demande de traitement à long terme. Des études pédiatriques montrent que près de la moitié des enfants de 6 à 12 ans nécessitent une intervention endodontique, établissant des schémas de traitement précoces qui persistent.[3]Sin Lee, Ya-Hsin Yu, Bekir Karabucak, « Traitements endodontiques sur les dents permanentes chez les patients pédiatriques âgés de 6 à 12 ans », PubMed, pubmed.ncbi.nlm.nih.gov Des données rétrospectives de 2025 ont révélé que 28,7 % des dents traitées présentaient une parodontite apicale préopératoire, les caries étant le facteur principal dans 84,07 % des cas, liant davantage l'incidence des caries à l'utilisation des limes endodontiques. Collectivement, ces pressions épidémiologiques soutiennent la croissance des volumes sur le marché des limes endodontiques.

Avancées Technologiques dans les Conceptions de Limes Rotatives en NiTi

Le traitement thermomécanique personnalise désormais les températures de transformation, produisant des limes à activation thermique qui fléchissent dans les canaux fortement courbés tout en conservant leur pouvoir de coupe. Le traitement cryogénique a porté la résistance à la fracture des instruments Neoniti à 280 600 cycles, soit 19 % de plus que les témoins non traités, réduisant la fréquence de remplacement et le coût sur la durée de vie.[4]Firouz Zadfatah et al., « Effet de la cryothérapie sur la résistance à la fracture des instruments rotatifs Neoniti », PubMed, pubmed.ncbi.nlm.nih.gov La fonctionnalisation de surface à l'échelle nanométrique améliore l'élimination des débris et assure des parois dentinaires plus lisses, réduisant la sensibilité postopératoire. Les métaux à mémoire contrôlée (CM) permettent une mise en forme pré-courbée, éliminant le transport canalaire et supprimant le besoin de limes de mise en forme supplémentaires. Les fabricants exploitent ces gains de performance pour justifier une tarification premium et rehausser la proposition de valeur du marché des limes endodontiques.

Nombre Croissant de Cabinets Dentaires et de Praticiens

Les données de l'OMS confirment que 68 % des États membres comptent encore moins de 5 dentistes pour 10 000 habitants, ce qui oblige les praticiens existants à gérer des charges de travail plus lourdes et à remplacer les limes plus fréquemment. L'expansion rapide des cabinets privés en Asie et en Amérique latine, soutenue par des programmes gouvernementaux de santé bucco-dentaire et la hausse des revenus disponibles, augmente les volumes d'instruments. Les centres endodontiques spécialisés se concentrent dans les pôles urbains, regroupant des cas complexes qui s'appuient sur des gammes rotatives avancées. L'adoption numérique — CBCT au fauteuil et localisateurs d'apex électroniques — incite les cabinets à regrouper des systèmes de limes compatibles, renforçant les achats répétés sur le marché des limes endodontiques.

Adoption Croissante des Systèmes de Réciprocité Monolime

WaveOne Gold et les limes réciprocantes similaires rationalisent la mise en forme à un seul instrument, réduisant le temps d'instrumentation sans sacrifier l'efficacité du nettoyage. Des essais comparatifs dans des canaux ovales montrent que le XP-endo Shaper délivre des taux bactériens plus faibles que les systèmes conventionnels, prouvant une équivalence clinique tout en réduisant les charges d'inventaire. Un temps de fauteuil plus court se traduit par davantage de procédures quotidiennes, un gain essentiel pour les cabinets DSO à fort volume. La réduction du risque de fracture renforce la confiance des praticiens, accélérant la transition vers les flux de travail monolimes et dynamisant ce segment au sein du marché des limes endodontiques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des ensembles d'instrumentation rotative en NiTi | -1.1% | Mondial, particulièrement dans les marchés émergents | Court terme (≤ 2 ans) |

| Remboursement limité dans les marchés émergents | -0.8% | Asie-Pacifique, Amérique latine, MEA | Moyen terme (2-4 ans) |

| Réglementations environnementales sur l'élimination des déchets de nickel | -0.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Essor des thérapies de coiffage pulpaire minimalement invasives | -0.4% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Ensembles d'Instrumentation Rotative en NiTi

Les plateformes rotatives complètes — moteur, contre-angle et plusieurs lots de limes — dépassent souvent 10 000 USD, un investissement initial considérable pour les praticiens exerçant seuls. La recommandation d'usage unique de nombreuses limes premium engendre des dépenses récurrentes qui peuvent éroder les marges du cabinet, à moins d'être compensées par des honoraires de procédure plus élevés. Les petits cabinets en Asie du Sud-Est et en Afrique s'appuient fréquemment sur des limes manuelles traditionnelles pour rester compétitifs en termes de prix, ralentissant l'adoption des systèmes avancés dans ces segments du marché des limes endodontiques. Les frais de formation et le temps d'arrêt pour la certification alourdissent les obstacles à l'investissement, allongeant les horizons de retour sur investissement.

Remboursement Limité dans les Marchés Émergents

Les programmes d'assurance en Asie-Pacifique, en Amérique latine et en MEA privilégient les extractions ou les obturations simples, laissant le traitement de canal soit partiellement couvert, soit entièrement à la charge du patient. L'écart de coût entre les procédures rotatives et manuelles rend difficile pour les praticiens de justifier l'utilisation d'instruments premium lorsque les patients sont très sensibles aux prix. L'absence de codes de remboursement standardisés pour l'instrumentation avancée prolonge le traitement des demandes et introduit une incertitude sur le calendrier des revenus, ce qui décourage les cabinets de se moderniser, freinant l'expansion sur le marché des limes endodontiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Systèmes Monolimes Rationalisent les Flux de Travail

Les instruments rotatifs ont dominé la part du marché des limes endodontiques avec 54,23 % en 2024, reflétant une familiarité clinique bien établie et une efficacité éprouvée. Les systèmes monolimes, cependant, ont affiché le CAGR le plus rapide du secteur, prévu à 8,23 %, portés par des études montrant un débridement comparable et des économies de temps supérieures. La taille du marché des limes endodontiques pour les plateformes monolimes devrait croître régulièrement à mesure que les DSO standardisent les protocoles à un seul instrument pour maximiser l'utilisation du fauteuil. Les limes réciprocantes consolident la demande car leur mouvement alternatif réduit la fatigue en torsion, prolongeant les cycles de vie. Les limes manuelles restent importantes pour la négociation initiale dans les canaux pédiatriques ou fortement calcifiés, leur assurant un flux de revenus modeste mais stable au sein du marché des limes endodontiques. Les instruments de préparation du glide path — souvent négligés — enregistrent une expansion progressive car les cliniciens reconnaissent désormais que des voies préliminaires lisses réduisent le risque de fracture lors des étapes de mise en forme ultérieures.

Des approches de traitement hybrides émergent, dans lesquelles une lime de préparation du glide path précède une lime rotative unique, alliant sécurité et rapidité. Les fournisseurs se différencient par des courbes de traitement thermique propriétaires qui adaptent la flexibilité aux morphologies canalaires, préservant la fidélité dans une classe de produits de plus en plus banalisée. Le marketing met désormais l'accent sur la simplicité procédurale et la réduction des contraintes de stérilisation plutôt que sur les seules métriques de coupe. À mesure que l'épidémiologie mondiale accroît le besoin de retraitements efficaces, les systèmes monolimes gagnent encore en traction, soutenant une croissance robuste en valeur au sein du marché des limes endodontiques.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Matériau : Le NiTi Domine à la Fois en Volume et en Dynamique

Les instruments en NiTi représentaient 66,43 % de la taille du marché des limes endodontiques en 2024, portés par une métallurgie transformationnelle qui confère une mémoire élastique et une résistance à la corrosion. Le CAGR continu de 9,57 % jusqu'en 2030 découle d'avancées progressives telles que les revêtements de surface en diamant ou en polymère qui réduisent considérablement la friction et améliorent l'évacuation des débris. Les gammes en acier inoxydable subsistent dans des niches sensibles aux coûts, mais manquent de la flexibilité requise pour les canaux fortement courbés, freinant leur progression. Les variantes en cobalt-chrome offrent des avantages en termes de rigidité mais peinent à articuler une proposition premium convaincante face au NiTi de pointe, limitant leur gain de parts au sein du marché des limes endodontiques.

Le contrôle environnemental pousse les fournisseurs à expérimenter des gaines biodégradables et des kits de recyclage en cabinet pour limiter les rejets de nickel. Les limes en NiTi à mémoire contrôlée, capables d'être pré-courbées à froid, permettent un passage sûr dans les courbures canalaires abruptes et sont particulièrement appréciées dans les scénarios de retraitement. Les données procédurales démontrent un moindre transport canalaire et une douleur postopératoire réduite avec les conceptions CM, renforçant la catégorie NiTi premium. À mesure que les fabricants intègrent des puces RFID intelligentes pour le suivi de l'utilisation, le paysage des matériaux entre dans une ère pilotée par les données qui élève encore davantage les barrières à l'entrée pour les substituts à bas coût.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Utilisateur Final : Les DSO Reconfigurent le Pouvoir d'Achat

Les cabinets dentaires ont conservé 59,67 % des revenus de 2024, mais font face à un marché en mutation à mesure que les DSO se développent à un CAGR de 8,43 % jusqu'en 2030, centralisant les achats et standardisant les parcours de soins. La taille du marché des limes endodontiques contrôlée par les DSO réduit progressivement l'écart avec les cabinets indépendants grâce à des acquisitions agressives et des projets de création ex nihilo en Amérique du Nord et, de plus en plus, en Europe. Les comités d'achat centraux négocient des remises sur volume et imposent la conformité aux formulaires, orientant la demande vers un nombre réduit de fournisseurs intégrés verticalement.

Les hôpitaux conservent une position solide pour les cas liés aux traumatismes ou médicalement complexes, mais de nombreux traitements de canal électifs migrent vers des structures ambulatoires pour des raisons d'efficacité des coûts. Les établissements universitaires contribuent via des achats de recherche et la formation des cliniciens, favorisant l'adoption précoce des limes de nouvelle génération même si leurs volumes directs restent limités. Les fournisseurs répondent avec des offres de services clés en main — formation continue, contrats de maintenance, analyses des stocks — pour s'intégrer plus profondément dans les chaînes d'approvisionnement des DSO et préserver leurs parts sur le marché des limes endodontiques.

Analyse Géographique

L'Amérique du Nord, représentant 33,64 % des revenus mondiaux en 2024, bénéficie d'une couverture d'assurance étendue, d'une forte densité de praticiens et d'une adoption rapide des moteurs à assistance IA. Les autorisations régulières de la FDA selon la procédure 510(k) raccourcissent les cycles de commercialisation, permettant une mise sur le marché rapide des améliorations itératives de limes. Les achats consolidés des DSO amplifient le levier des achats en volume, exerçant une pression sur les prix tout en augmentant le débit unitaire sur le marché des limes endodontiques. La surveillance environnementale croissante encourage les partenariats de recyclage qui peuvent servir de facteurs de différenciation concurrentielle.

L'Asie-Pacifique est le moteur de croissance, avec un CAGR prévu de 7,62 % lié à l'échelle de la population et à la hausse des revenus des ménages. Le plan Chine Saine 2030 et le Programme national de santé bucco-dentaire de l'Inde canalisent des fonds vers la construction de cabinets, élargissant l'accès aux soins avancés de canal. Cependant, la sensibilité aux prix pousse les praticiens vers des kits rotatifs à valeur optimisée ou des cycles d'utilisation prolongés, mettant au défi les importateurs premium. La capacité de fabrication locale est en évolution, laissant entrevoir une compétitivité-coût éventuelle qui pourrait redistribuer les pools de valeur au sein du marché des limes endodontiques.

L'environnement européen, mature mais réglementé, favorise les innovations premium conformes au Règlement sur les Dispositifs Médicaux (RDM). Les directives en matière de durabilité accélèrent la demande d'emballages recyclables et de programmes de reprise, poussant les fabricants vers des chaînes d'approvisionnement en circuit fermé. Le Moyen-Orient et l'Afrique, bien que plus modestes en revenus absolus, attirent des investissements dans les pays du Conseil de Coopération du Golfe où les assureurs publics remboursent désormais les traitements endodontiques, libérant une demande latente. L'instabilité politique dans certaines parties de l'Afrique subsaharienne rend cependant la distribution plus risquée, ralentissant la capture régionale complète.

L'Amérique latine présente des perspectives mitigées ; le Brésil et le Mexique mènent les volumes de procédures grâce à une pénétration plus robuste de l'assurance privée, tandis que les marchés andins et centraméricains sont à la traîne en raison de la volatilité économique. Les fluctuations monétaires influencent les prix des importations de NiTi, provoquant des glissements sporadiques de parts de marché entre les marques internationales et les fournisseurs régionaux émergents. Dans toutes les régions, les plateformes de téléformation diffusent l'adoption des techniques avancées, harmonisant les standards cliniques et renforçant une demande cohérente sur le marché mondial des limes endodontiques.

Paysage Concurrentiel

Le marché des limes endodontiques reste modérément fragmenté. Dentsply Sirona, Kerr Endodontics de Danaher et Coltene Holding ancrent le niveau de leadership, s'appuyant sur une distribution mondiale, des pipelines de R&D robustes et une formation approfondie des praticiens. Le lancement en août 2024 par Dentsply Sirona du moteur X-Smart Pro+ associé au Reciproc Blue illustre une approche monolime qui souligne l'intégration entre les portefeuilles d'instruments et d'équipements. Les acquisitions stratégiques — telles que l'achat par Coltene des actifs Komet Endo — ajoutent des références complémentaires tout en comblant des lacunes géographiques.

Les entreprises de second rang mettent l'accent sur l'innovation de niche : alliages CM traités thermiquement, cannelures gravées au micro-laser et traçabilité RFID. Les dépôts de brevets, notamment le point d'obturation déformable par ultrasons de l'Université Roi Saoud, signalent une vitalité continue de la propriété intellectuelle et des voies d'entrée pour les spin-offs académico-industriels. Les modèles d'expédition automatique par abonnement reconfigurent la logique des revenus, passant des ventes ponctuelles aux contrats de service récurrents, offrant aux distributeurs des marges défendables et des flux de trésorerie prévisibles. L'analyse numérique des moteurs crée des coûts de changement en intégrant les logiciels dans le flux de travail clinique, assurant un tirage régulier des limes.

Les barrières concurrentielles s'élèvent progressivement à mesure que le contrôle réglementaire sur l'élimination du nickel et la documentation RDM augmente les coûts de conformité. Cela favorise les acteurs bien capitalisés capables de faire évoluer les systèmes qualité et de fournir des audits de traçabilité. Pourtant, la production localisée en Inde et en Chine est en hausse, promettant des alternatives moins chères qui pourraient perturber les structures de prix des marchés matures au cours des cinq prochaines années. Les entreprises de taille intermédiaire explorent donc des partenariats OEM pour couvrir le risque géographique et sécuriser des avantages de coûts, maintenant une concurrence dynamique sur le marché des limes endodontiques.

Leaders de l'Industrie des Limes Endodontiques

Dentsply Sirona

Danaher

Coltene Holding

Septodont

Mani Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Août 2024 : Dentsply Sirona a introduit le moteur X-Smart Pro+ avec localisateur d'apex intégré et la lime universelle Reciproc Blue, permettant un flux de travail endodontique monolime pour les praticiens aux États-Unis.

- Mars 2024 : Dentsply Sirona a lancé une série complète de cours de Restauration Indirecte via la DS Academy, intégrant des modules d'endodontie avancée pour soutenir l'adoption clinique de sa gamme d'instrumentation.

Portée du Rapport Mondial sur le Marché des Limes Endodontiques

| Limes Manuelles |

| Limes Rotatives |

| Limes Réciprocantes |

| Systèmes Monolimes |

| Limes de Préparation du Glide Path |

| Limes en Acier Inoxydable |

| Limes en Nickel-Titane (NiTi) |

| Limes en Cobalt-Chrome |

| Limes à Revêtement Polymère |

| Limes à Revêtement Diamant |

| Cabinets Dentaires |

| Hôpitaux |

| Établissements Universitaires et de Recherche |

| Organisations de Services Dentaires (DSO) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Limes Manuelles | |

| Limes Rotatives | ||

| Limes Réciprocantes | ||

| Systèmes Monolimes | ||

| Limes de Préparation du Glide Path | ||

| Par Matériau | Limes en Acier Inoxydable | |

| Limes en Nickel-Titane (NiTi) | ||

| Limes en Cobalt-Chrome | ||

| Limes à Revêtement Polymère | ||

| Limes à Revêtement Diamant | ||

| Par Utilisateur Final | Cabinets Dentaires | |

| Hôpitaux | ||

| Établissements Universitaires et de Recherche | ||

| Organisations de Services Dentaires (DSO) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

1. Quelle est la valeur actuelle du marché des limes endodontiques ?

La taille du marché des limes endodontiques était de 149,67 millions USD en 2025

2. À quelle vitesse le marché des limes endodontiques devrait-il croître ?

Les revenus devraient atteindre 195,26 millions USD d'ici 2030, impliquant un CAGR de 5,46 %.

3. Quel type de produit connaît la croissance la plus rapide ?

Les systèmes monolimes mènent la croissance avec un CAGR de 8,23 %, grâce à des flux de travail rationalisés.

4. Pourquoi les limes en NiTi dominent-elles la part du marché des limes endodontiques ?

La flexibilité du NiTi, sa résistance à la fracture et les innovations continues en matière de traitement thermique soutiennent une part de 66,43 % et un CAGR de 9,57 %.

5. Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait se développer à un CAGR de 7,62 % grâce à l'amélioration de l'accès aux soins dentaires et à la sensibilisation croissante à la santé bucco-dentaire.

Dernière mise à jour de la page le: