Taille et part du marché des cellules solaires organiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 275.92 Millions de dollars américains |

| Taille du Marché (2031) | 540.88 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 14.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cellules solaires organiques par Mordor Intelligence

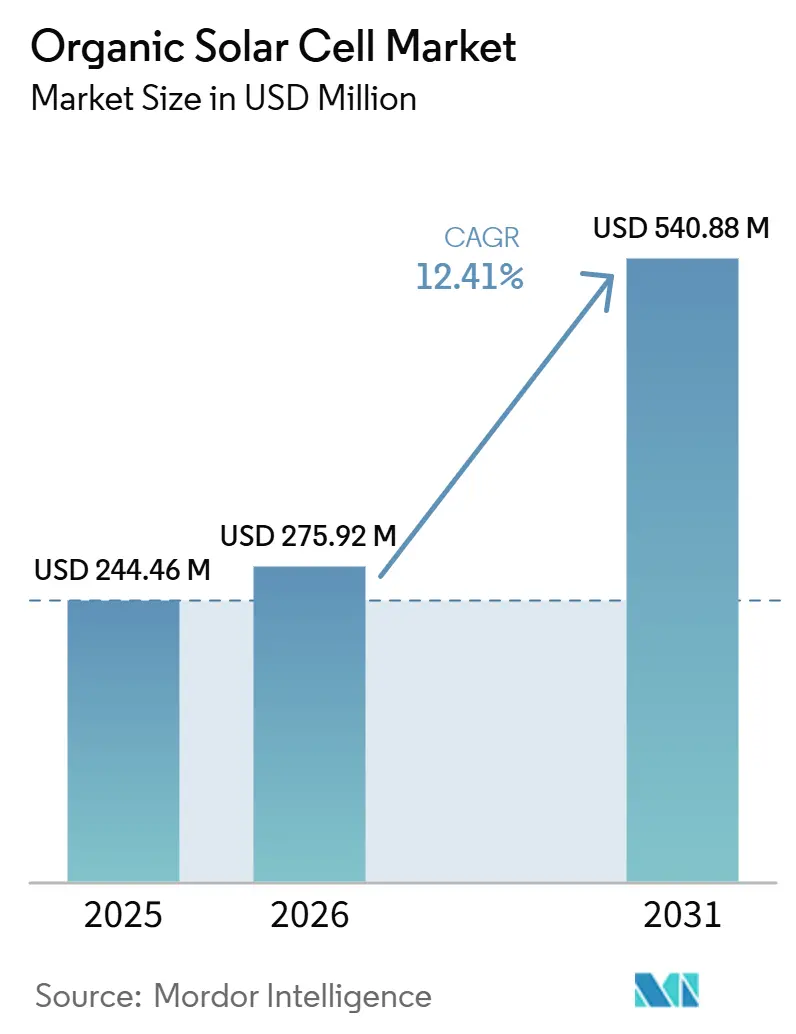

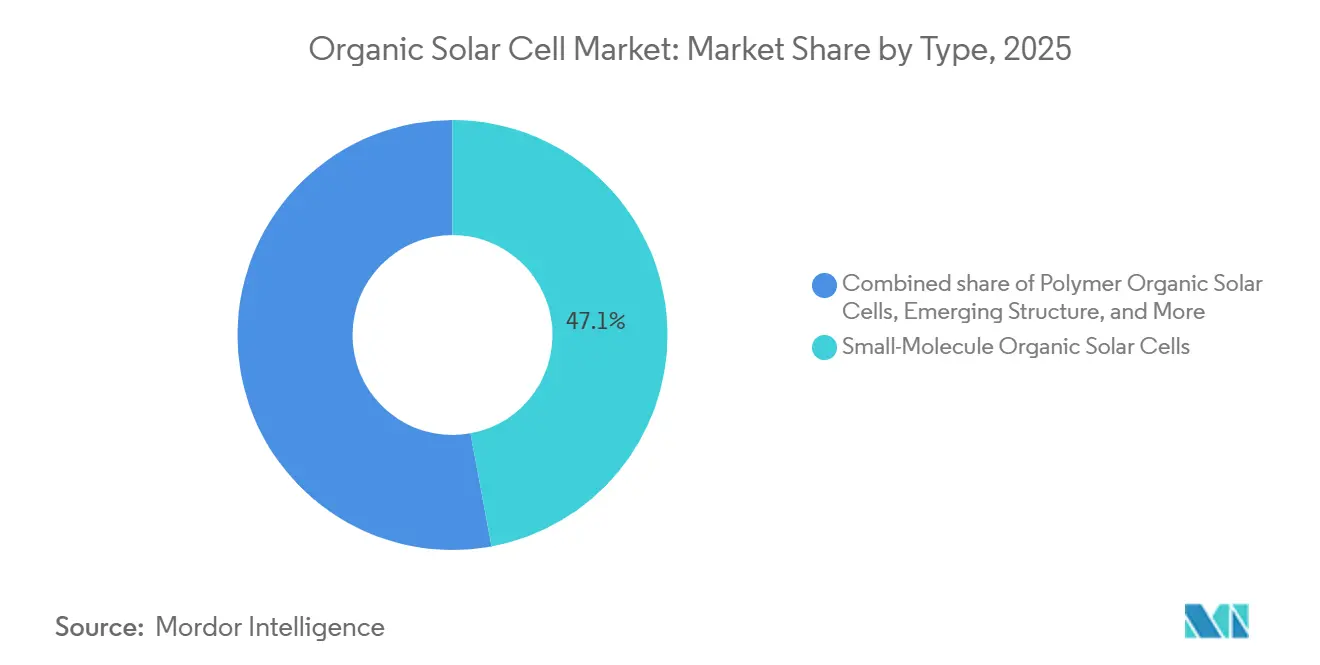

La taille du marché des cellules solaires organiques devrait passer de 244,46 millions USD en 2025 à 275,92 millions USD en 2026, pour atteindre 540,88 millions USD d'ici 2031, avec un TCAC de 14,41 % sur la période 2026-2031. Les rendements de conversion de puissance certifiés ont dépassé le seuil de 20 % en 2025, portés par les avancées dans les accepteurs non-fullerènes. Ces développements ont réduit l'écart de performance avec les technologies à couches minces existantes et ont permis des applications dans des conceptions sensibles au poids, semi-transparentes et à surfaces courbes. L'Europe a représenté 38,6 % du chiffre d'affaires en 2025, principalement en raison de l'adoption précoce des rénovations de photovoltaïque intégré au bâtiment (BIPV) alignées sur des réglementations carbone strictes. Parallèlement, la région Asie-Pacifique a connu la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) de 13,8 %, les entreprises chinoises et indiennes ayant étendu leurs lignes de production rouleau-à-rouleau dans le cadre d'exigences en matière de contenu local. Les architectures à petites molécules ont maintenu une part de marché de 47,1 %, soutenues par la maturité des procédés de dépôt sous vide. Cependant, les dispositifs à polymères se développent rapidement, avec un TCAC de 14,4 %, l'impression par filière à fente réduisant les dépenses d'investissement. Parmi les applications, le BIPV a représenté 37,8 % de la demande en 2025, tandis que la collecte d'énergie en intérieur croît à un TCAC de 16,1 %, portée par des performances supérieures dans des conditions de faible éclairement. Les utilisateurs commerciaux et industriels ont représenté 39,5 % de la capacité installée. L'intensité concurrentielle reste modérée, les cinq premiers fournisseurs contrôlant environ 35 % de la capacité, laissant des opportunités aux acteurs de niche spécialisés dans le vitrage transparent, les dispositifs portables ultra-flexibles et les solutions d'alimentation pour l'Internet des objets (IoT) en intérieur.

Principaux enseignements du rapport

- Par type, les dispositifs à petites molécules ont dominé avec 47,1 % de la part de marché des cellules solaires organiques en 2025. Par type, les cellules solaires organiques à polymères devraient croître à un TCAC de 14,4 % jusqu'en 2031.

- Par application, le photovoltaïque intégré au bâtiment a représenté 37,8 % de la taille du marché des cellules solaires organiques en 2025, et la collecte d'énergie en intérieur devrait croître à un TCAC de 16,1 % jusqu'en 2031.

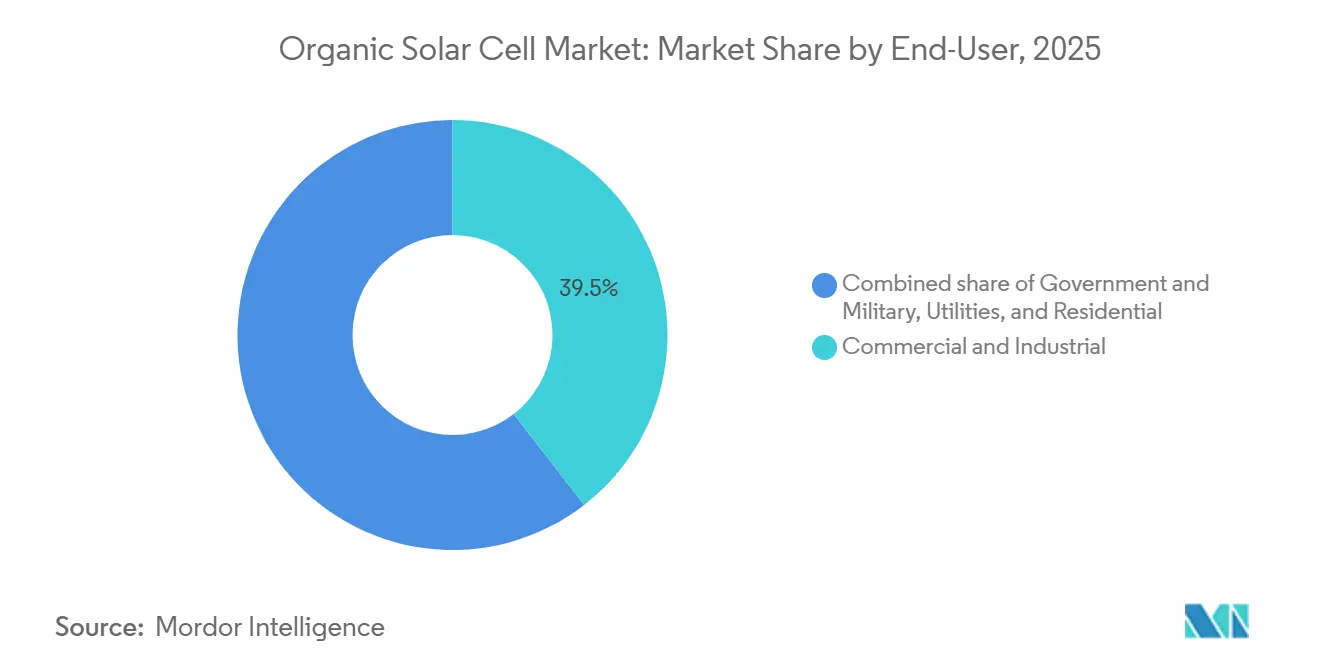

- Par utilisateur final, les installations commerciales et industrielles ont représenté 39,5 % des déploiements en 2025, tandis que les utilisateurs gouvernementaux et militaires devraient progresser à un TCAC de 15,3 %.

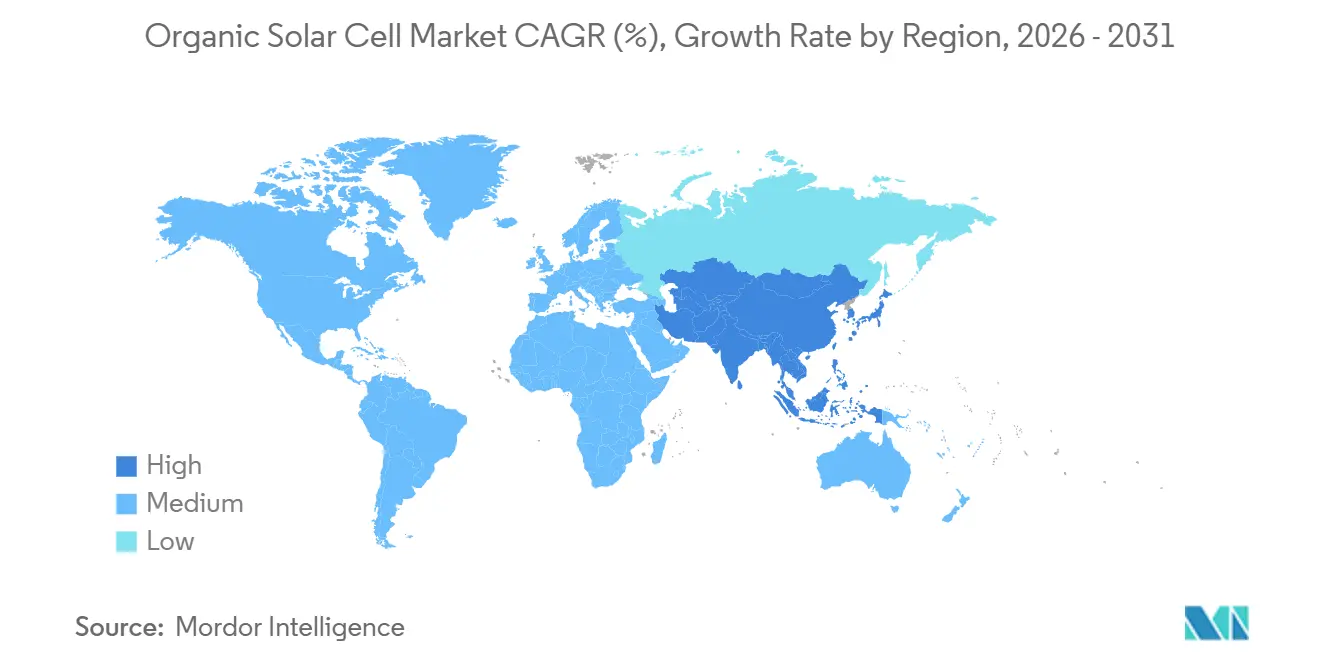

- Par zone géographique, l'Europe a dominé avec 38,6 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 13,8 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des cellules solaires organiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Gains d'efficacité rapides grâce aux accepteurs sans fullerène | +3.20% | Mondial, avec une concentration de R&D en Chine, en Allemagne et au Japon | Moyen terme (2-4 ans) |

| Demande de retrofits BIPV ultra-légers | +2.80% | Europe et Amérique du Nord, adoption précoce dans le Conseil de Coopération du Golfe | Court terme (≤ 2 ans) |

| Subventions européennes liées à l'empreinte carbone | +2.10% | Union européenne, avec un potentiel d'extension au Royaume-Uni et à l'AELE | Court terme (≤ 2 ans) |

| Demande des entreprises pour un photovoltaïque transparent zéro émission nette | +1.90% | Mondial, dirigé par les sièges sociaux du Fortune 500 en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Parité des coûts d'impression rouleau à rouleau d'ici 2028 | +1.60% | Centres de fabrication mondiaux en Allemagne, en Chine et en Corée du Sud | Long terme (≥ 4 ans) |

| Besoin de la défense en énergie pliable | +1.00% | Amérique du Nord, Europe, Asie-Pacifique (Corée du Sud, Japon, Australie) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Gains d'efficacité rapides grâce aux accepteurs sans fullerène

Les rendements certifiés à jonction unique ont atteint 20,82% en 2025, réduisant considérablement l'écart avec les technologies à couches minces au tellurure de cadmium et établissant les cellules organiques comme viables pour les applications commerciales grand public. Les accepteurs de la famille Y6 ont amélioré l'absorption dans le spectre proche infrarouge, réduit les pertes de tension à moins de 0,5 V et amélioré la stabilité aux cycles thermiques. Plus de 200 dépôts de brevets ont été enregistrés entre 2024 et début 2026, soulignant la Chine, l'Allemagne et le Japon comme centres clés d'innovation. Cependant, la complexité de synthèse plus élevée des accepteurs non-fullerènes (NFA) continue de faire augmenter les coûts des matières premières, rendant la compétitivité à long terme dépendante de la mise à l'échelle de la production rouleau-à-rouleau au-delà des opérations à l'échelle pilote. Des initiatives phares, telles que la ligne Flex16 de Heliatek, visent à atteindre des rendements de modules dépassant 16% pour les applications intégrées au bâtiment.

Demande de retrofits BIPV ultra-légers

Les réglementations municipales sur les bâtiments à énergie quasi nulle et les objectifs LEED des entreprises ont entraîné une augmentation des rénovations BIPV, les modules organiques pesant environ 2 kg/m², soit seulement un cinquième du poids des panneaux silicium encadrés. En juillet 2025, NEXT Energy Technologies a installé une façade de six panneaux de 40 × 60 pouces, atteignant une efficacité de 3,5% et une transmittance de lumière visible de 32%. Cette installation a compensé 20 à 25% des charges électriques du bâtiment sans réduire significativement les niveaux de lumière intérieure. La norme solaire de l'UE, en vigueur à partir de 2026, impose des toits prêts pour le solaire pour les grands bâtiments non résidentiels. De plus, la réduction de la TVA française à 5,5% pour les modules à faible empreinte carbone en octobre 2025 a créé un avantage de prix de 14,5 points de pourcentage pour le photovoltaïque organique. Les feuilles organiques légères répondent également aux limitations de charge structurelle sur les façades patrimoniales, permettant des opportunités de rénovation que les solutions à base de silicium ne peuvent souvent pas satisfaire.

Subventions européennes liées à l'empreinte carbone

L'allocation solaire de 21 milliards EUR de la Commission européenne donne la priorité aux technologies dont l'empreinte carbone intégrée est inférieure à 400 kg CO₂e par kW, un seuil facilement atteint par les films organiques, qui enregistrent moins de 10 g CO₂e par kWh sur leur durée de vie de production. Le financement du Fonds pour l'innovation et d'Horizon Europe est dirigé vers des capacités pilotes en Italie et en Allemagne, accélérant la transition des lignes pilotes vers des usines à l'échelle du gigawatt. Bien que la réduction des tarifs de rachat reflète l'amélioration de l'économie des énergies renouvelables, les incitations pondérées par le carbone restent en place, soutenant la demande à court terme. Les audits de conformité favorisent la production verticalement intégrée dans la région, encourageant les fournisseurs à localiser des processus tels que la récupération de solvants, l'approvisionnement en substrats et le recyclage. Les entreprises qui démontrent des avantages environnementaux complets tout au long du cycle de vie du produit sont susceptibles d'acquérir un avantage concurrentiel à mesure que les directives d'approvisionnement deviennent de plus en plus strictes jusqu'en 2030.

Demande des entreprises pour un photovoltaïque transparent zéro émission nette

Les entreprises mondiales visant des objectifs de zéro émission nette d'ici 2040 adoptent de plus en plus des solutions de production d'énergie sur site qui ne modifient pas l'architecture d'entreprise existante. Les modules solaires organiques transparents intégrés dans les murs-rideaux peuvent compenser jusqu'à 25% de la consommation annuelle d'électricité des immeubles de bureaux de grande hauteur tout en maintenant les exigences en matière de lumière du jour. Les installations dans les sièges sociaux des entreprises du Fortune 500 servent d'études de cas, réduisant les risques perçus associés à l'adoption de cette technologie pour les promoteurs immobiliers grand public. Étant donné que les panneaux transparents remplacent les éléments de façade existants plutôt que d'en ajouter de nouveaux, le retour sur investissement du projet est déterminé par les économies sur les matériaux et les revenus de la production d'énergie. À mesure que le marché des cellules solaires organiques évolue vers des applications dans les enveloppes de bâtiments, les processus de vente passent des négociations d'accords d'achat d'électricité (PPA) avec les services publics aux appels d'offres de spécifications de construction, élargissant ainsi la base de clients potentiels.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durée de vie des modules inférieure à 10 ans | -2.40% | Mondial, particulièrement aigu dans les tropiques à forte humidité et les climats désertiques | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans l'approvisionnement en matières premières pour les accepteurs sans fullerène | -1.80% | Chaîne d'approvisionnement mondiale, production concentrée en Chine | Moyen terme (2-4 ans) |

| Absence de normes de bancabilité | -1.50% | Mondial, plus sévère dans les marchés de financement de projets (Amérique du Nord, Europe) | Moyen terme (2-4 ans) |

| Concurrence des tandems pérovskite-silicium | -1.20% | Projets à grande échelle en Chine, au Moyen-Orient et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durée de vie des modules inférieure à 10 ans

Les tests en extérieur en 2025 ont montré une rétention d'efficacité de 91% après sept mois, mais les investisseurs exigent toujours des projections de performance sur 25 ans.(1)"Les photovoltaïques organiques atteignent le jalon de 20% d'efficacité," Nature, nature.com Les protocoles IEC 61215 de chaleur humide ont démontré un taux de rétention de 94% après 1 032 heures, équivalent à environ trois à cinq ans dans des conditions de terrain. Cependant, des problèmes tels que l'infiltration d'humidité et la photodégradation continuent de limiter les durées de garantie. Selon l'examen de bancabilité 2025 du VDE, les prêteurs exigent au moins deux ans de données de terrain, un critère atteint par seulement quelques fournisseurs, Heliatek étant un exemple notable. L'absence de consensus sur les multiplicateurs de vieillissement conduit les assureurs à adopter des taux de dégradation conservateurs, augmentant le coût actualisé de l'énergie par rapport aux systèmes à base de silicium. Les avancées dans les technologies d'encapsulation, telles que les barrières déposées par couche atomique, visent des durées de vie de 15 ans pour s'aligner sur les durées des baux commerciaux.

Concurrence des tandems pérovskite-silicium

Les rendements en tandem en laboratoire ont atteint 34,9% en 2024, et les premières expéditions commerciales ont débuté la même année. (2)Oxford PV, "Accord de licence avec First Solar," oxfordpv.com Les acheteurs à grande échelle privilégiant le coût par watt pourraient envisager des modules en tandem s'ils offrent des caractéristiques de poids comparables. Les cellules organiques conservent un avantage en termes de flexibilité et de performance en intérieur ; cependant, la concurrence sur les prix pourrait réduire les marges dans le BIPV si les prix des modules en tandem tombent en dessous de 0,20 USD par watt.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la solidité des petites molécules face à la montée en puissance des polymères

Les dispositifs à petites molécules ont représenté 47,1% de la part de marché des cellules solaires organiques en 2025, portés par l'uniformité élevée des couches obtenue par évaporation sous vide et l'utilisation des équipements OLED. Les structures hybrides, qui combinent des donneurs à polymères avec des accepteurs à petites molécules, répondent aux exigences de niche des clients en équilibrant la largeur de bande d'absorption et la résilience thermique. Les variantes à polymères devraient croître à un taux de croissance annuel composé (CAGR) de 14,4%, soutenues par les technologies d'impression par filière à fente et héliogravure qui offrent des dépenses d'investissement inférieures de 40% et un potentiel de montée en puissance plus rapide.

La reproductibilité des procédés continue de favoriser les formats à petites molécules dans les applications automobiles et de défense. Cependant, les avancées dans les chaînes de polymères ont amélioré la cohérence des lots, réduisant les préoccupations antérieures en matière de fiabilité. La taille du marché des modules de cellules solaires organiques à base de polymères devrait croître significativement à mesure que les améliorations d'encapsulation résolvent l'instabilité aux cycles thermiques. Les voies de certification, telles que le précédent IEC 61215 de Heliatek, sont suivies, plusieurs gammes de produits à polymères devant recevoir des homologations similaires d'ici 2027. Les fabricants axés sur l'approvisionnement en polymères en vrac poursuivent également une intégration en amont dans la synthèse de monomères pour réaliser des économies de coûts.

Par application : le BIPV domine, la collecte d'énergie en intérieur s'accélère

Le photovoltaïque intégré au bâtiment a capté 37,8% de la demande de 2025, reflétant les codes d'énergie quasi nulle de l'Europe et les rénovations de façades transparentes. (3)NEXT Energy Technologies, "Essai de terrain sur façade transparente," nextenergytech.com La collecte d'énergie en intérieur, portée par la croissance des capteurs IoT, devrait atteindre le taux de croissance annuel composé (CAGR) le plus élevé de 16,1% et devrait représenter une part croissante du marché des cellules solaires organiques d'ici 2031. Dans l'électronique grand public, des laminés organiques fins et courbés sont utilisés pour prolonger l'autonomie des appareils sans augmenter le poids des batteries. Dans le secteur automobile, des prototypes de sociétés telles que Sono Motors et Aptera ont démontré des extensions d'autonomie solaire de 64 à 245 km par jour.

Des projets pilotes agrivoltaïques en Italie et en Espagne évaluent l'utilisation de feuilles organiques semi-transparentes au-dessus des cultures. Cette application émergente pourrait connaître une adoption plus large une fois que les durées de vie des modules dépasseront 10 ans. Dans les applications de défense, les modules pliables sont préférés en raison de leur compacité et de leur durabilité supérieures par rapport au silicium, permettant des marges bénéficiaires plus élevées. Les applications de niche, notamment le vitrage de serres et les auvents marins, restent limitées en échelle mais soulignent l'adaptabilité du facteur de forme de la technologie.

Par utilisateur final : le commercial en tête, les acheteurs publics gagnent en vitesse

Les installations commerciales et industrielles ont représenté 39,5% des installations de 2025, les propriétaires d'immobilier d'entreprise ayant adopté des façades transparentes pour respecter leurs engagements de zéro émission nette tout en maintenant la lumière naturelle. La demande gouvernementale et militaire devrait croître à un CAGR de 15,3%, portée par les agences de défense nécessitant des solutions d'alimentation mobile légères et les mandats solaires pour les bâtiments publics devant entrer en vigueur en Inde à partir de 2026.

Les services publics ont lancé des essais de projets d'auvents semi-transparents et d'installations agrivoltaïques à double usage des terres pour diversifier leurs portefeuilles d'actifs. L'adoption résidentielle reste plus lente mais augmente dans les segments de maisons intelligentes haut de gamme qui privilégient l'esthétique et l'intégration avec les systèmes domotiques. Tout au long de la période de prévision, les cadres d'approvisionnement publics devraient protéger les fournisseurs nationaux de la concurrence étrangère, encourageant les investissements dans des usines locales malgré leurs capacités de production inférieures au gigawatt.

Analyse géographique

L'Europe a représenté 38,6% des revenus projetés pour 2025, portée par la mise en œuvre des politiques Energiewende, les remises de TVA liées au carbone en France et la norme solaire de l'UE, qui ont ensemble créé un cadre réglementaire favorable. Les incitations aux prêts verts KfW de l'Allemagne ont réduit les coûts de financement pour les hybrides solaire-stockage, qui ont également bénéficié des coûts de balance de système plus faibles associés aux modules organiques. L'avantage fiscal français pour les modules à faible empreinte carbone a réorienté les budgets de rénovation vers les feuilles organiques, et les pays nordiques pilotent des façades transparentes dans de nouvelles écoles à zéro carbone. (4)Source : Commission européenne, "Directive sur la norme solaire de l'UE," ec.europa.eu

La région Asie-Pacifique devrait afficher la croissance la plus rapide, avec un CAGR de 13,8%, portée par la domination de la Chine dans la base chimique spécialisée pour l'approvisionnement en accepteurs non-fullerènes et l'augmentation budgétaire prévue de 32% de l'Inde à 305,39 milliards INR (3,65 milliards USD) d'ici 2026, qui impose l'utilisation de cellules fabriquées localement pour les projets gouvernementaux. Le consortium ALCA-Next du Japon est axé sur l'atteinte de rendements dépassant 20%, tandis que les dépenses de défense de la Corée du Sud soutiennent le développement de premiers clients d'ancrage. Bien que les litiges de propriété intellectuelle et les incertitudes liées au contrôle des exportations présentent des défis mineurs, les fabricants locaux d'équipements rouleau-à-rouleau accélèrent les montées en cadence des usines.

L'Amérique du Nord représente une part de marché à deux chiffres intermédiaires, soutenue par les réglementations solaires Title 24 de la Californie et les appels d'offres pour l'alimentation légère du Département de la Défense des États-Unis. Une demande supplémentaire est générée par le code de construction à zéro émission nette du Canada et les initiatives de délocalisation de l'électronique au Mexique. Au Moyen-Orient, l'intérêt croît pour la technologie photovoltaïque (PV) transparente pour les tours emblématiques et les allées ombragées. Pendant ce temps, le Brésil mène des essais agrivoltaïques intégrant des panneaux organiques avec des cultures tolérantes à l'ombre.

Paysage concurrentiel

Le marché des cellules solaires organiques devrait présenter une concentration modérée. L'obtention par Heliatek de la certification IEC 61215 en 2024 a permis des projets pilotes financés par des banques avec des services publics européens, établissant une référence pour les normes de durabilité. La division ASCA d'Armor SA met l'accent sur les modules imprimés pour l'électronique en intérieur, tandis que Mitsubishi Chemical exploite son expertise en chimie des polymères pour faire avancer les efforts de mise à l'échelle des mélanges ternaires.

Les initiatives stratégiques sur le marché se concentrent sur l'intégration verticale dans la synthèse d'accepteurs non-fullerènes pour remédier aux pénuries de matières premières, ainsi que sur les partenariats avec les fournisseurs de verre de façade, les contractants de défense et les quipementiers automobiles. Dracula Technologies a obtenu 40 millions EUR de financement en 2024, développant ses modules intérieurs LAYER, présentés au CES 2026 avec une amélioration des performances de 30% et une durée de vie de 10 ans. Ubiquitous Energy développe des fenêtres transparentes pour les espaces de bureaux certifiés WELL, tandis qu'InfinityPV cible les lignes de production par filière à fente à faible investissement pour les applications d'emballage de vente au détail de masse.

Les dépôts de brevets au cours de 2025-2026 se concentrent sur les avancées dans l'étanchéité des bords, les formulations de mélanges ternaires et les technologies d'inspection optique en ligne. Ces tendances suggèrent que la propriété intellectuelle jouera un rôle essentiel dans la différenciation à mesure que les volumes de production augmentent. En l'absence de normes de vieillissement largement acceptées spécifiques aux cellules solaires organiques, les premiers adoptants obtenant des certifications tierces sont positionnés pour établir des normes industrielles de facto, créant des barrières à l'entrée plus élevées pour les nouveaux concurrents.

L'industrie des cellules solaires organiques donne la priorité au contrôle des procédés et à la résilience de la chaîne d'approvisionnement plutôt qu'à la simple échelle de production, du moins jusqu'à ce que les méga-usines rouleau-à-rouleau atteignent une production à l'échelle du gigawatt, prévue après 2028.

Leaders du secteur des cellules solaires organiques

Heliatek GmbH

Armor SA (ASCA)

Mitsubishi Chemical Group

InfinityPV ApS

Solarmer Energy Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Maxwell Technologies a annoncé un investissement de 506 millions USD pour établir une installation de fabrication d'équipements en tandem pérovskite en Chine. L'installation vise à atteindre une capacité de production annuelle de 1 GW d'ici 2028, augmentant la pression concurrentielle sur les cellules solaires organiques dans les applications à grande échelle, où le coût par watt est un facteur critique.

- Mars 2026 : First Solar et Oxford PV ont signé un accord de licence de brevet pour permettre des cellules en tandem pérovskite sur tellurure de cadmium. Cette démarche stratégique s'aligne sur le jalon d'expédition commerciale planifié d'Oxford PV en septembre 2024 et représente un défi potentiel pour le marché de niche des cellules organiques dans les applications semi-transparentes et légères.

- Février 2026 : Le budget de l'Union de l'Inde a augmenté les allocations solaires de 32% d'une année sur l'autre à 305,39 milliards INR (environ 3,65 milliards USD). De plus, des mandats exigeront l'utilisation de cellules fabriquées localement dans les projets gouvernementaux à partir de juin 2026, favorisant un marché protégé pour les startups nationales de photovoltaïque organique.

- Juin 2024 : Heliatek a développé des modules photovoltaïques organiques légers adaptés aux toits et façades à faible capacité portante, permettant l'expansion des applications photovoltaïques intégrées au bâtiment aux bâtiments anciens présentant des contraintes structurelles.

Portée du rapport sur le marché mondial des cellules solaires organiques

Les cellules solaires organiques (CSO), également connues sous le nom de photovoltaïques organiques (OPV), sont des cellules solaires légères, flexibles et souvent transparentes fabriquées à partir de matériaux à base de carbone, tels que des polymères conducteurs ou de petites molécules, au lieu du silicium. Ces cellules à couches minces absorbent la lumière solaire pour produire de l'électricité, offrant une alternative flexible et, dans de nombreux cas, plus rentable aux technologies solaires conventionnelles.

Le marché mondial des cellules solaires organiques est segmenté par type, application, utilisateur final et géographie. Par type, le marché est segmenté en petites molécules, polymère, hybride et structures émergentes. Par application, le marché est segmenté en photovoltaïque intégré au bâtiment (BIPV), électronique grand public, automobile, collecte d'énergie en intérieur, défense et aérospatiale, et autres. Par utilisateur final, le marché est segmenté en secteurs résidentiel, commercial et industriel, services publics, et gouvernement et militaire. Le rapport couvre également la taille du marché et les prévisions pour le marché des cellules solaires organiques dans 18 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Cellules solaires organiques à petites molécules |

| Cellules solaires organiques à polymères |

| Cellules solaires organiques hybrides |

| Structures émergentes |

| Photovoltaïque intégré au bâtiment (BIPV) |

| Électronique grand public |

| Automobile |

| Collecte d'énergie en intérieur |

| Défense et aérospatiale |

| Autres |

| Résidentiel |

| Commercial et industriel |

| Services publics |

| Gouvernement et militaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Cellules solaires organiques à petites molécules | |

| Cellules solaires organiques à polymères | ||

| Cellules solaires organiques hybrides | ||

| Structures émergentes | ||

| Par application | Photovoltaïque intégré au bâtiment (BIPV) | |

| Électronique grand public | ||

| Automobile | ||

| Collecte d'énergie en intérieur | ||

| Défense et aérospatiale | ||

| Autres | ||

| Par utilisateur final | Résidentiel | |

| Commercial et industriel | ||

| Services publics | ||

| Gouvernement et militaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des cellules solaires organiques d'ici 2031 ?

Il devrait atteindre 540,88 millions USD, progressant à un CAGR de 12,41% de 2026 à 2031.

Quelle application connaît la croissance la plus rapide pour les photovoltaïques organiques ?

La collecte d'énergie en intérieur est en tête avec un CAGR de 16,1% à mesure que les appareils IoT se multiplient.

Pourquoi les accepteurs non-fullerènes sont-ils importants ?

Ils ont poussé les rendements certifiés au-delà de 20% en 2025 et ajoutent environ 3,2 points de pourcentage au CAGR prévu.

Quelle région est en tête de l'adoption aujourd'hui ?

L'Europe a représenté 38,6% des revenus de 2025 en raison de mandats carbone stricts et de rénovations BIPV.

Qu'est-ce qui limite un déploiement plus large à grande échelle ?

Les durées de vie des modules inférieures à 10 ans et les normes de bancabilité limitées maintiennent les financiers prudents.

Qui détient la principale part de marché parmi les fournisseurs ?

Heliatek, Armor SA, Mitsubishi Chemical, InfinityPV et NEXT Energy Technologies représentent ensemble environ 35% de la capacité mondiale.

Dernière mise à jour de la page le: