有機太陽電池市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 275.92 百万米ドル |

| 市場規模 (2031) | 540.88 百万米ドル |

| 成長率 (2026 - 2031) | 14.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる有機太陽電池市場分析

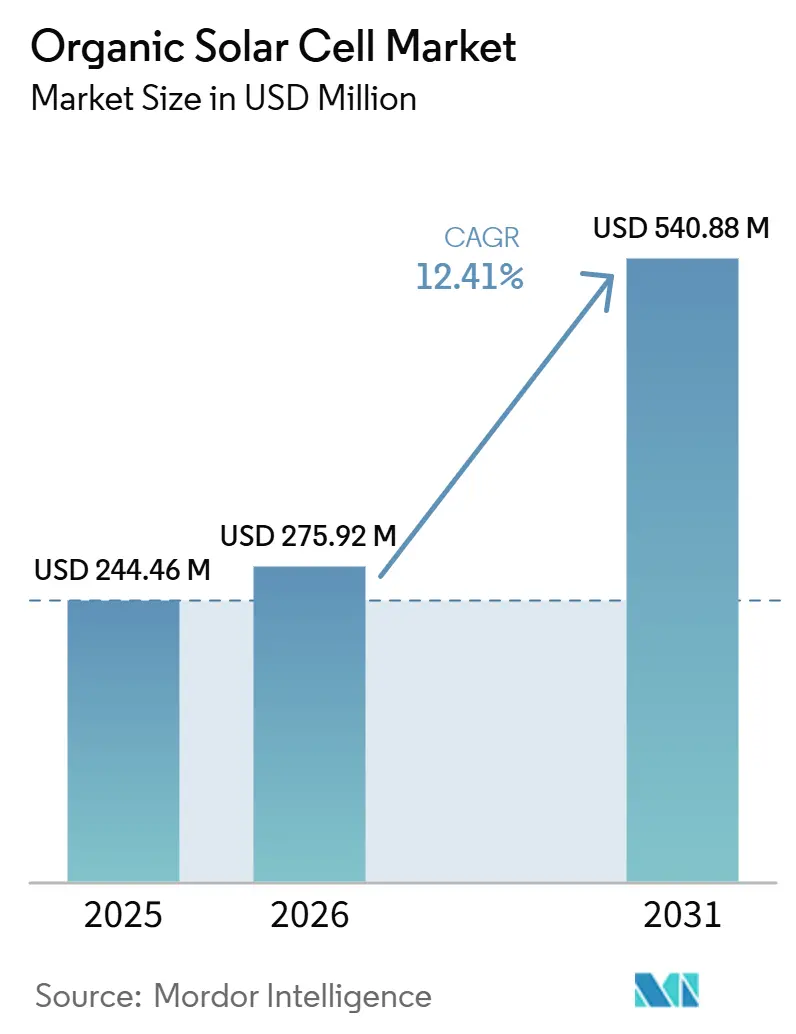

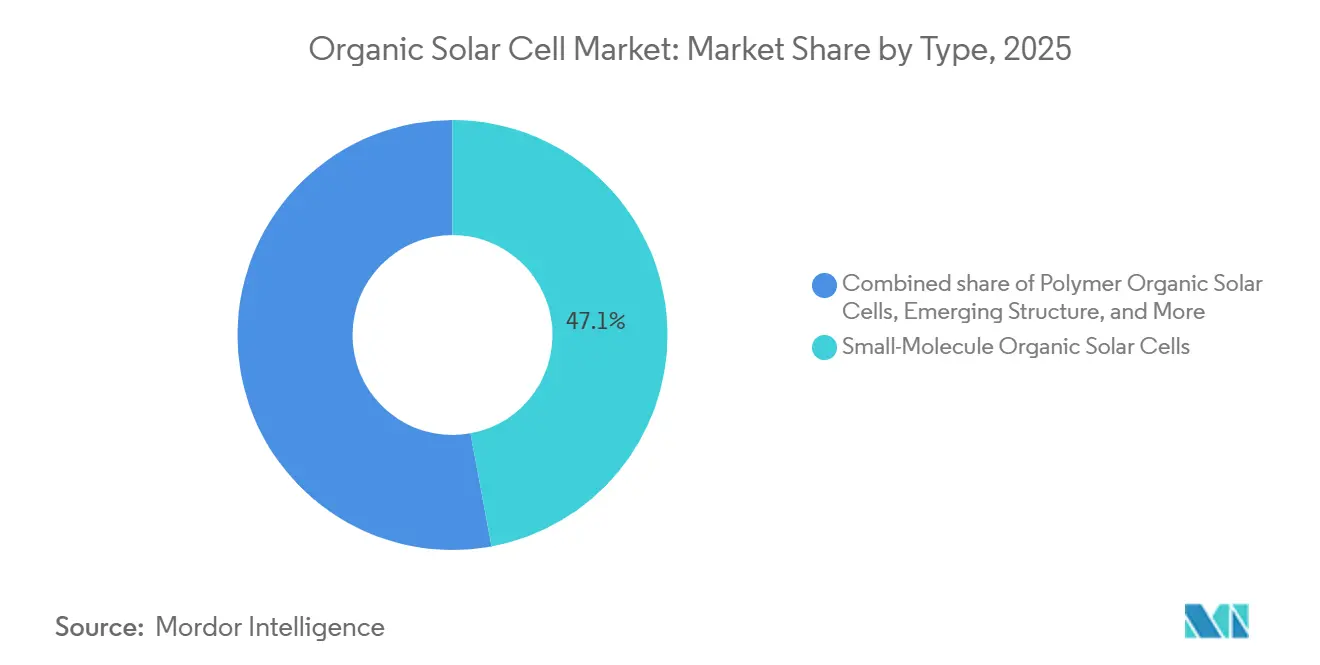

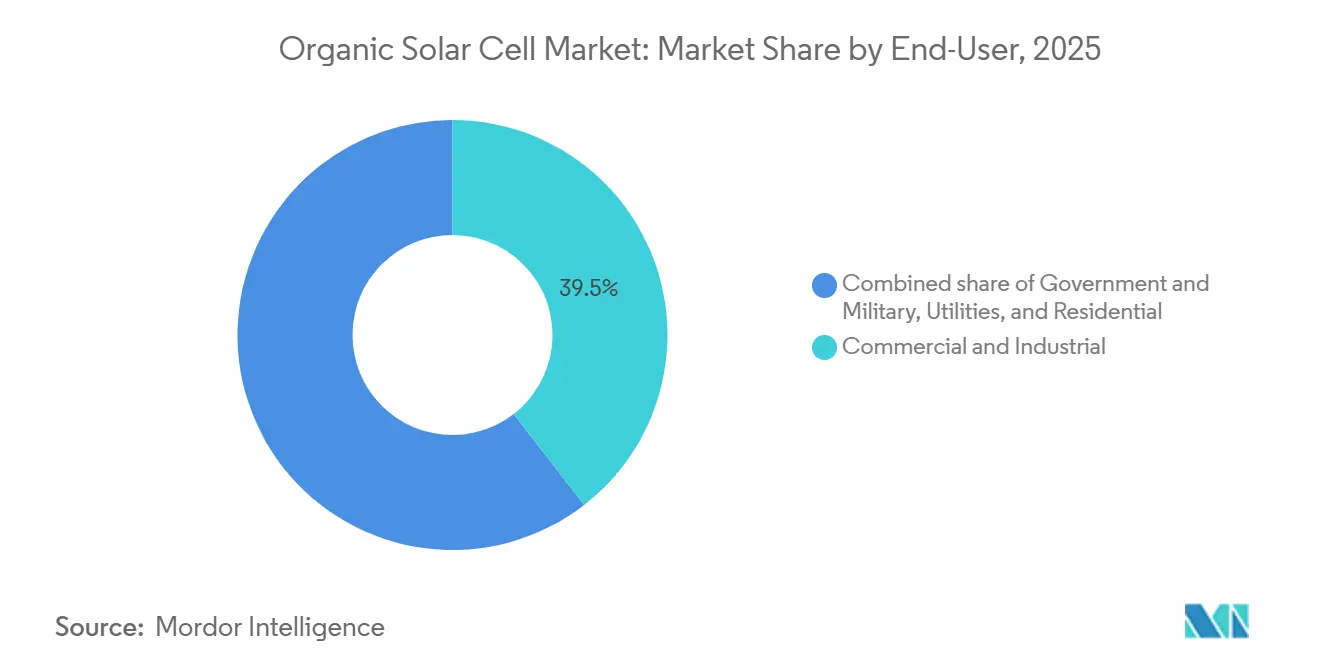

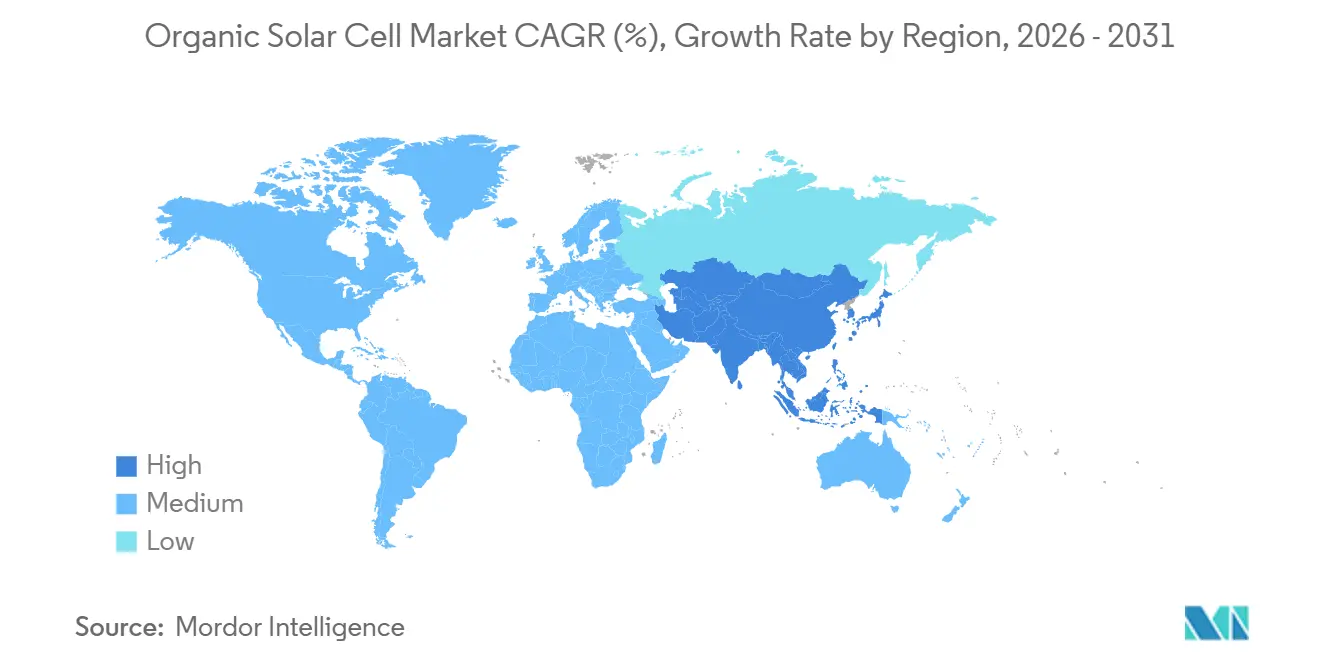

有機太陽電池市場規模は、2025年の2億4,446万米ドルから2026年には2億7,592万米ドルに拡大し、2031年までに5億4,088万米ドルに達する見込みで、2026年から2031年にかけてCAGR14.41%で成長すると予測されています。認定済みの電力変換効率は2025年に20%の閾値を超え、非フラーレン系アクセプターの技術進歩がその主な要因となっています。これらの進展により、既存の薄膜技術との性能差が縮小し、重量に敏感な用途、半透明設計、および曲面設計への応用が可能となりました。欧州は2025年の収益の38.6%を占め、厳格な炭素規制に沿った建物一体型太陽光発電(BIPV)の改修工事の早期導入が主な要因となっています。一方、アジア太平洋地域は最も急速な成長を遂げており、中国およびインドの企業がローカルコンテンツ要件のもとでロールツーロール生産ラインを拡大したことにより、CAGR13.8%を記録しました。小分子アーキテクチャは市場シェアの47.1%を維持しており、真空蒸着プロセスの成熟度に支えられています。一方、ポリマーデバイスはスロットダイ印刷による設備投資の削減を背景に急速に拡大しており、CAGRは14.4%となっています。用途別では、BIPVが2025年の需要の37.8%を占め、屋内エネルギーハーベスティングは低照度条件下での優れた性能に牽引されてCAGR16.1%で成長しています。商業・産業ユーザーは設置容量の39.5%を占めています。上位5社のサプライヤーが設備容量の約35%を掌握しており、競争の激しさは中程度にとどまっているため、透明グレージング、超フレキシブルウェアラブル、および屋内モノのインターネット(IoT)電力ソリューションに特化したニッチプレーヤーには機会が残されています。

主要レポートのポイント

- タイプ別では、小分子デバイスが2025年の有機太陽電池市場シェアの47.1%をリードしました。タイプ別では、ポリマー有機太陽電池が2031年にかけてCAGR14.4%で成長すると予測されています。

- 用途別では、建物一体型太陽光発電が2025年の有機太陽電池市場規模の37.8%を占め、屋内エネルギーハーベスティングは2031年にかけてCAGR16.1%で成長する見込みです。

- エンドユーザー別では、商業・産業施設が2025年の導入量の39.5%を占め、政府・軍事ユーザーはCAGR15.3%で拡大すると予測されています。

- 地域別では、欧州が2025年収益の38.6%を占めてトップとなり、アジア太平洋地域は予測期間中にCAGR13.8%で成長すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の有機太陽電池市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 非フラーレン系アクセプターによる急速な効率向上 | +3.20% | 中国、ドイツ、日本にR&D集中を持つグローバル市場 | 中期(2〜4年) |

| 超軽量BIPVレトロフィットへの需要 | +2.80% | 欧州および北米、GCCにおける早期採用 | 短期(2年以内) |

| EUの炭素フットプリント連動補助金 | +2.10% | 欧州連合、英国およびEFTAへの波及の可能性 | 短期(2年以内) |

| 透明型太陽光発電に対する企業のネットゼロ需要 | +1.90% | 北米および欧州にフォーチュン500本社を持つグローバル市場 | 中期(2〜4年) |

| 2028年までのロールツーロール印刷コスト同等化 | +1.60% | ドイツ、中国、韓国のグローバル製造拠点 | 長期(4年以上) |

| 折りたたみ式電源に対する防衛需要 | +1.00% | 北米、欧州、アジア太平洋(韓国、日本、オーストラリア) | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

非フラーレン系アクセプターによる急速な効率向上

認定シングルジャンクション効率は2025年に20.82%に達し、カドミウムテルル薄膜技術との差を大幅に縮小し、有機セルを主流の商業用途に対して実用的なものとして確立しました。Y6ファミリーのアクセプターは近赤外線スペクトルへの吸収を強化し、電圧損失を0.5V以下に低減し、熱サイクル安定性を向上させました。2024年から2026年初頭にかけ200件以上の特許出願が記録され、中国、ドイツ、日本がイノベーションの主要拠点として浮上しています。しかし、非フラーレン系アクセプター(NFA)の合成の複雑さが引き続き原材料コストを押し上げており、長期的な競争力はロールツーロール生産をパイロット規模を超えて拡大できるかどうかにかかっています。HeiatekのFlex16ラインなどの主力イニシアチブは、建物一体型用途において16%を超えるモジュール効率の達成を目指しています。

超軽量BIPVレトロフィットへの需要

自治体のニアゼロエネルギー規制および企業のLEED目標が、BIPVの改修増加を牽引しています。有機モジュールの重量は約2 kg/m²であり、これはフレーム付きシリコンパネルの重量の約5分の1に相当します。2025年7月、NEXT Energy Technologiesは40×60インチの6パネルファサードを設置し、3.5%の効率と32%の可視光透過率を達成しました。この設置により、室内の光レベルを大幅に低下させることなく、建物のプラグ負荷の20〜25%をオフセットしました。2026年から施行されるEUソーラースタンダードは、大規模非住宅建物にソーラー対応屋根を義務付けています。さらに、2025年10月にフランスが低炭素モジュールに対してVATを5.5%に引き下げたことで、有機PVに対して14.5パーセントポイントの価格優位性が生まれました。軽量な有機シートは、歴史的ファサードの構造荷重制限にも対応しており、シリコン系ソリューションでは対応できないことが多い改修機会を実現しています。

EUの炭素フットプリント連動補助金

欧州委員会の210億ユーロの太陽光発電配分は、内包炭素フットプリントが1kWあたり400 kg CO₂e未満の技術を優先しており、有機フィルムはこの閾値を容易に達成し、生涯発電量あたり10 g CO₂e/kWh未満を記録しています。イノベーションファンドおよびホライズン・ヨーロッパからの資金は、イタリアおよびドイツのパイロット生産能力に向けられており、パイロットラインからギガワット規模の工場への移行を加速しています。固定買取価格の引き下げは再生可能エネルギーの経済性の改善を反映していますが、炭素加重インセンティブは引き続き維持されており、短期的な需要を支えています。コンプライアンス監査は地域内での垂直統合生産を促進し、溶剤回収、基板調達、リサイクルなどのプロセスの現地化をサプライヤーに促しています。製品ライフサイクル全体にわたる包括的な環境上の利点を実証できる企業は、2030年に向けて調達ガイドラインが一層厳格化するにつれて競争上の優位性を獲得する可能性が高いです。

透明型太陽光発電に対する企業のネットゼロ需要

2040年までにネットゼロ目標を掲げるグローバル企業は、既存の企業建築を変更しないオンサイトエネルギー生成ソリューションをますます採用しています。カーテンウォールに統合された透明有機太陽光発電モジュールは、採光要件を維持しながら高層オフィスビルの年間電力消費量の最大25%をオフセットできます。フォーチュン500企業本社への設置は事例研究として機能し、主流の不動産開発業者がこの技術を採用する際に感じるリスクを低減しています。透明パネルは新たな要素を追加するのではなく既存のファサード要素を置き換えるため、プロジェクトの回収は材料費の節約と発電収益によって推進されます。有機太陽電池市場が建物外皮内の用途へと移行するにつれて、販売プロセスは公益事業PPAの交渉から建設仕様の入札へとシフトしており、潜在的な顧客基盤が拡大しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 10年未満のモジュール寿命 | -2.40% | 高湿度の熱帯地域および砂漠気候において深刻なグローバル課題 | 短期(2年以内) |

| 非フラーレン系アクセプター原料のボトルネック | -1.80% | 中国に生産が集中するグローバルサプライチェーン | 中期(2〜4年) |

| 資金調達適格性基準の欠如 | -1.50% | プロジェクトファイナンス市場(北米、欧州)において最も深刻なグローバル課 | 中期(2年~4年) |

| ペロブスカイト・シリコンタンデムとの競合 | -1.20% | 中国、中東、北米のユーティリティ規模プロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

10年未満のモジュール寿命

2025年の屋外試験では7ヶ月後に91%の効率維持率が示されましたが、投資家は依然として25年間の性能予測を要求しています。(1)「有機太陽光発電が効率20%のマイルストーンを達成」、Nature、nature.com 湿熱IEC 61215プロトコルでは、1,032時間後に94%の維持率が実証されており、これはフィールド条件における約3〜5年に相当します。しかし、水分浸入および光劣化などの問題が引き続き保証期間を制限しています。VDEの2025年バンカビリティレビューによると、融資機関は少なくとも2年間のフィールドデータを要求しており、このベンチマークを達成しているサプライヤーはわずかであり、Heliateкが注目すべき例として挙げられています。劣化乗数に関するコンセンサスの欠如により、保険会社は保守的な劣化率を採用し、シリコン系システムと比較して均化エネルギーコストが上昇しています。原子層堆積バリアなどの封止技術の進歩は、商業リース期間に合わせた15年の寿命を目標としています。

ペロブスカイト・シリコンタンデムとの競合

実験室タンデム効率は2024年に34.9%に達し、同年に初期商業出荷が開始されました。(2)Oxford PV、「First Solarライセンス契約」、oxfordpv.com ワットあたりコストを優先するユーティリティ規模の購入者は、同等の重量特性を提供する場合にタンデムモジュールを検討する可能性があります。有機セルはフレキシビリティと屋内性能において優位性を維持していますが、タンデムモジュールの価格が1ワットあたり0.20米ドルを下回った場合、価格競争によりBIPVにおけるマージンが縮小する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:小分子の強みとポリマーの台頭

小分子デバイスは2025年の有機太陽電池市場シェアの47.1%を占め、真空蒸着による高い層均一性とOLEDツールセットの活用によって牽引されました。ポリマードナーと小分子アクセプターを組み合わせたハイブリッド構造は、吸収帯域幅と熱耐性のバランスをとることでニッチな顧客要件に対応しています。ポリマーバリアントは、設備投資を40%削減し、より迅速なスケールアップの可能性を提供するスロットダイおよびグラビア印刷技術に支えられ、CAGR 14.4%で成長すると予測されています。

プロセス再現性は、自動車および防衛用途において引き続き小分子フォーマットに有利に働いています。しかし、ポリマー鎖の進歩によりバッチ一貫性が向上し、以前の信頼性に関する懸念が軽減されています。封止改善が熱サイクル不安定性に対処するにつれて、ポリマーベースの有機太陽電池モジュールの市場規模は大幅に成長すると予測されています。HeliateкのIEC 61215先例などの認証経路が踏襲されており、複数のポリマー製品ラインが2027年までに同様の認証を取得すると見込まれています。ポリマーバルク供給に注力するメーカーは、コスト効率を達成するためにモノマー合成への後方統合も追求しています。

用途別:BIPVが主導、屋内ハーベステングが加速

建物一体型太陽光発電は2025年の需要の37.8%を獲得し、欧州のニアゼロエネルギーコードと透明ファサード改修を反映しています。(3)NEXT Energy Technologies、「透明ファサードフィールドトライアル」、nextenergytech.com IoTセンサーの普及に牽引された屋内エネルギーハーベスティングは、最高のCAGR 16.1%を達成すると予測されており、2031年までに有機太陽電池市場においてシェアを拡大すると見込まれています。コンシューマーエレクトロニクスでは、薄型で曲面の有機ラミネートがバッテリー重量を増加させることなくデバイスの稼働時間を延長するために活用されています。自動車分野では、Sono MotorsやApteraなどの企業のプロトタイプが、1日あたり64〜245 kmのソーラー航続距離延長を実証しています。

イタリアおよびスペインのアグリボルタイクパイロットプロジェクトでは、作物の上に半透明有機シートを使用することが価されています。この新興用途は、モジュール寿命が10年を超えた時点でより広範な採用が見込まれます。防衛用途では、シリコンと比較して優れた収納性と耐久性を持つ折りたたみ式モジュールが好まれており、より高い利益率を実現しています。温室グレージングや船舶用キャノピーなどのニッチ用途は規模が限られていますが、この技術のフォームファクターの適応性を示しています。

エンドユーザー別:商業が主導、政府系購入者が加速

商業・産業施設は2025年の設置量の39.5%を占め、企業不動産オーナーが自然光を維持しながらネットゼロコミットメントを達成するために透明ファサードを採用したことによるものです。政府・軍の需要は、軽量モバイル電力ソリューションを必要とする防衛機関と、2026年からインドで施行予定の公共建物ソーラー義務化に牽引され、CAGR 15.3%で成長すると予測されています。

公益事業者は、資産ポートフォリオを多様化するために半透明キャノピープロジェクトおよびデュアルランドユースのアグリボルタイク設置の試験を開始しています。住宅での用は依然として遅いですが、美観とホームオートメーションシステムとの統合を優先するプレミアムスマートホームセグメントで増加しています。予測期間を通じて、国家調達フレームワークは国内サプライヤーを外国競争から保護し、ギガワット未満の生産能力にもかかわらず地域工場への投資を促進すると予想されます。

地域分析

欧州は2025年の予測収益の38.6%を占め、エネルギーヴェンデ政策の実施、フランスの炭素連動VAT還付、およびEUソーラースタンダードが相まって支援的な規制フレームワークを形成したことによるものです。ドイツのKfWグリーンローンインセンティブは、有機モジュールに関連するバランスオブシステムコストの低減からも恩恵を受けるソーラー+蓄電ハイブリッドの資金調達コストを削減しました。フランスの低炭素モジュールに対する税制優遇措置は、改修予算を有機シートへと振り向け、北欧諸国は新しいゼロカーボン学校に透明ファサードを試験導入しています。(4)出典:欧州委員会、「EUソーラースタンダード指令」、ec.europa.eu

アジア太平洋地域はCAGR 13.8%で最も急速な成長を示すと予測されており、非フラーレン系アクセプター供給の特殊化学品基盤における中国の優位性と、政府プロジェクトへの国内製造セルの使用を義務付ける2026年までのINR 3,053億9,000万(約36億5,000万米ドル)への32%の予算増加を計画するインドによって牽引されています。日本のALCA-Nextコンソーシアムは20%を超える効率の達成に注力しており、韓国の防衛支出は初期アンカー顧客の開発を支援しています。知的財産紛争および輸出規制の不確実性は軽微な課題をもたらしていますが、地域のロールツーロール装置メーカーは工場の立ち上げを加速しています。

北米はミッドティーンスの市場シェアを占め、カリフォルニア州のタイトル24ソーラー規制および米国国防総省からの軽量電力入札に支えられています。カナダのネットゼロ建築基準およびメキシコのエレクトロニクスニアショアリングイニシアチブが追加需要を生み出ています。中東では、象徴的なタワーや日陰の歩道向けに透明太陽光発電(PV)技術への関心が高まっています。一方、ブラジルでは日陰耐性作物と有機パネルを統合するアグリボルタイク試験が実施されています。

競争環境

有機太陽電池市場は中程度の集中度を示すと予測されています。Heliateкが2024年のIEC 61215認証を取得したことで、欧州の公益事業者との銀行融資によるパイロットプロジェクトが可能となり、耐久性基準のベンチマークが確立されました。Armor SAのASCA部門は屋内エレクトロニクス向けの印刷モジュールを重視しており、Mitsubishi Chemicalはポリマー化学の専門知識を活用して三元ブレンドのスケールアップを推進しています。

市場における戦略的イニシアチブは、原料不足に対処するための非フラーレン系アクセプター合成への垂直統合、ならびにファサードガラスサプライヤー、防衛請負業者、および自動車OEMとのパートナーシップに焦点を当てています。Dracula Technologiesは2024年に4,000万ユーロの資金調達を確保し、CES 2026で30%の性能向上と10年の寿命を実したLAYER屋内モジュールを拡大しました。Ubiquitous EnergyはWELL認証オフィス空間向けの透明窓を開発しており、InfinityPVは大量小売包装用途向けの低設備投資スロットダイ生産ラインを目指しています。

2025〜2026年の特許出願は、エッジシーリング、三元ブレンド配合、およびインライン光学検査技術の進歩に焦点を当てています。これらのトレンドは、生産量が増加するにつれて知的財産が差別化において重要な役割を果たすことを示唆しています。有機太陽電池に特化した広く受け入れられた劣化基準が存在しない中、第三者認証を早期に取得した採用者は事実上の業界規範を確立する立場にあり、新規参入者に対してより高い参入障壁を形成しています。

有機太陽電池産業は、ロールツーロールのメガ工場がギガワット規模の生産を達成するまでの間(2028年以降に見込まれる)、少なくとも純粋な生産規模よりもプロセス管理とサプライチェーンの強靭性を優先しています。

有機太陽電池産業リーダー

Heliatek GmbH

Armor SA (ASCA)

Mitsubishi Chemical Group

InfinityPV ApS

Solarmer Energy Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Maxwell Technologiesは、中国にペロブスカイトタンデム装置製造施設を設立するために5億600万米ドルの投資を発表しました。この施設は2028年までに年間1 GWの生産能力を達成することを目指しており、ワットあたりコストが重要な要素となるユーティリティ規模の用途において有機太陽電池への競争圧力を高めています。

- 2026年3月:First SolarとOxford PVは、カドミウムテルル上のペロブスカイトタンデムセルを可能にする特許ライセンス契約を締結しました。この戦略的な動きは、Oxford PVの2024年9月の商業出荷マイルストーン計画と一致しており、半透明および軽量用途における有機セルのニッチ市場に潜在的な課題をもたらしています。

- 2026年2月:インドの連邦予算は、太陽光発電配分を前年比32%増のINR 3,053億9,000万(約36億5,000万米ドル)に増加しました。さらに、2026年6月から政府プロジェクトへの国内製造セルの使用を義務付ける規制が施行され、国内の有機PVスタートアップ向けの保護市場が育成されます。

- 2024年6月:Heliateкは、低耐荷重の屋根やファサード向けに設計された軽量有機太陽光発電モジュールを開発し、構造的制約を持つ古い建物への建物一体型太陽光発電用途の拡大を可能にしました。

世界の有機太陽電池市場レポートの範囲

有機太陽電池(OSC)は、有機太陽光発電(OPV)とも呼ばれ、シリコンの代わりに導電性ポリマーや小分子などの炭素系材料を使用して製造された、軽量、フレキシブル、かつ多くの場合透明な太陽電池です。これらの薄膜セルは太陽光を吸収して電力を生成し、従来の太陽光発電技術に対してフレキシブルで、多くの場合よりコスト効率の高い代替手段を提供します。

グローバル有機太陽電池市場は、タイプ、用途、エンドユーザー、および地域別にセグメント化されています。タイプ別では、市場は小分子、ポリマー、ハイブリッド、および新興構造にセグメント化されています。用途別では、市場は建物一体型太陽光発電(BIPV)、コンシューマーエレクトロニクス、自動車、屋内エネルギーハーベスティング、防衛・航空宇宙、およびその他にセグメント化されています。エンドユーザー別では、市場は住宅、商業・産業、公益事業、および政府・軍セクターにセグメント化されています。本レポートは、主要地域の18カ国における有機太陽電池市場の規模と予測も対象としています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| 小分子有機太陽電池 |

| ポリマー有機太陽電池 |

| ハイブリッド有機太陽電池 |

| 新興構造 |

| 建物一体型太陽光発電(BIPV) |

| 民生電子機器 |

| 自動車 |

| 屋内エネルギーハーベスティング |

| 防衛・航空宇宙 |

| その他 |

| 住宅 |

| 商業・産業 |

| ユーティリティ |

| 政府・軍 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | 小分子有機太陽電池 | |

| ポリマー有機太陽電池 | ||

| ハイブリッド有機太陽電池 | ||

| 新興構造 | ||

| 用途別 | 建物一体型太陽光発電(BIPV) | |

| 民生電子機器 | ||

| 自動車 | ||

| 屋内エネルギーハーベスティング | ||

| 防衛・航空宇宙 | ||

| その他 | ||

| エンドユーザー別 | 住宅 | |

| 商業・産業 | ||

| ユーティリティ | ||

| 政府・軍 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

有機太陽電池市場は2031年までにどのくらいの規模になりますか?

2026年から2031年にかけてCAGR 12.41%で成長し、5億4,088万米ドルに達すると予測されています。

有機太陽光発電において最も急速に成長している用途はどれですか?

IoTデバイスの普及に伴い、屋内エネルギーハーベスティングがCAGR 16.1%でトップとなっています。

非フラーレン系アクセプターはなぜ重要ですか?

2025年に認定効率を20%超に押し上げ、予測CAGRに約3.2パーセントポイントを加えました。

現在、どの地域が採用をリーしていますか?

厳格な炭素規制とBIPV改修により、欧州が2025年収益の38.6%を占めてトップとなっています。

より広範なユーティリティ規模の展開を制限しているものは何ですか?

10年未満のモジュール寿命と限られたバンカビリティ基準が、融資機関を慎重にさせています。

サプライヤー間で主要な市場シェアを持つのはどこですか?

Heliatek、Armor SA、Mitsubishi Chemical、InfinityPV、およびNEXT Energy Technologiesが合わせてグローバル生産能力の約35%を占めています。

最終更新日: