Taille et part du marché des huiles alimentaires biologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

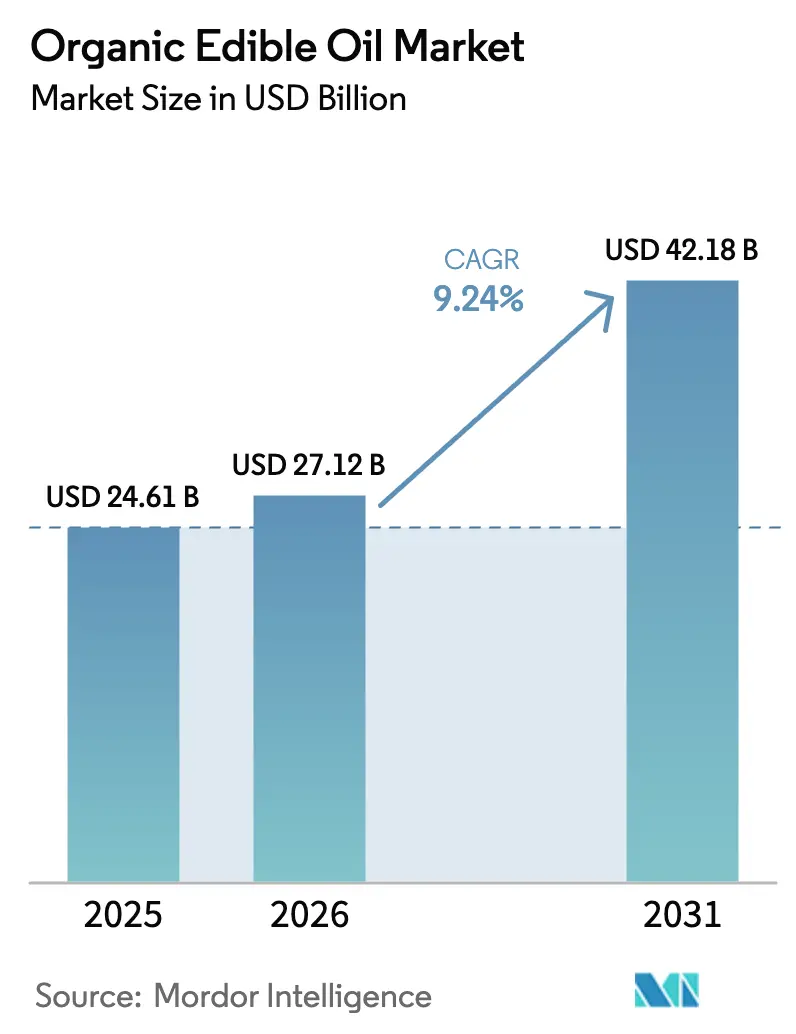

| Taille du Marché (2026) | 27.12 Milliards de dollars |

| Taille du Marché (2031) | 42.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.24% CAGR |

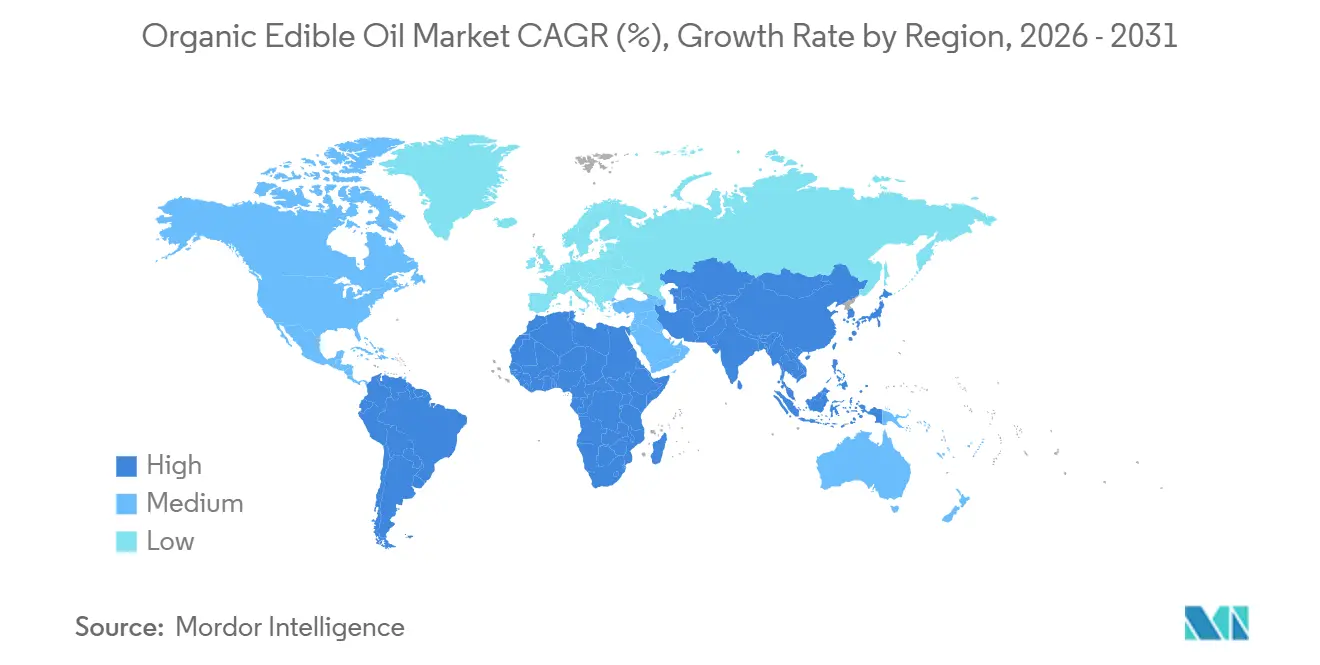

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des huiles alimentaires biologiques par Mordor Intelligence

La taille du marché des huiles alimentaires biologiques devrait s'étendre de 24,61 milliards USD en 2025 et 27,12 milliards USD en 2026 à 42,18 milliards USD d'ici 2031, enregistrant un CAGR de 6,73 % entre 2026 et 2031. Cette hausse de la demande est portée par le rejet des extractions chimiques par les consommateurs, l'adoption des technologies de pression à froid et l'accès accru au commerce de détail pour les produits premium non-OGM. Si l'huile d'olive domine en valeur, les transformateurs se concentrent de plus en plus sur des huiles à marges plus élevées comme l'huile d'avocat, l'huile de sésame et les huiles de fruits à coque de spécialité, prisées pour leur résistance à la dégradation oxydative lors de la friture. Les incitations gouvernementales favorisant la conversion des surfaces agricoles à l'agriculture biologique, conjuguées aux investissements alignés sur les critères ESG dans des plateformes d'extraction sans solvant, atténuent les contraintes historiques d'approvisionnement. Parallèlement, les plateformes d'épicerie en ligne, notamment les applications de commerce rapide dans les zones urbaines d'Asie, simplifient les achats et renforcent les abonnements récurrents aux huiles premium. Le paysage concurrentiel est modérément intense, les multinationales se disputant les espaces en rayon, tandis que les marques en vente directe aux consommateurs s'appuient sur des récits d'origine unique et la traçabilité par blockchain pour renforcer la confiance des consommateurs.

Principaux enseignements du rapport

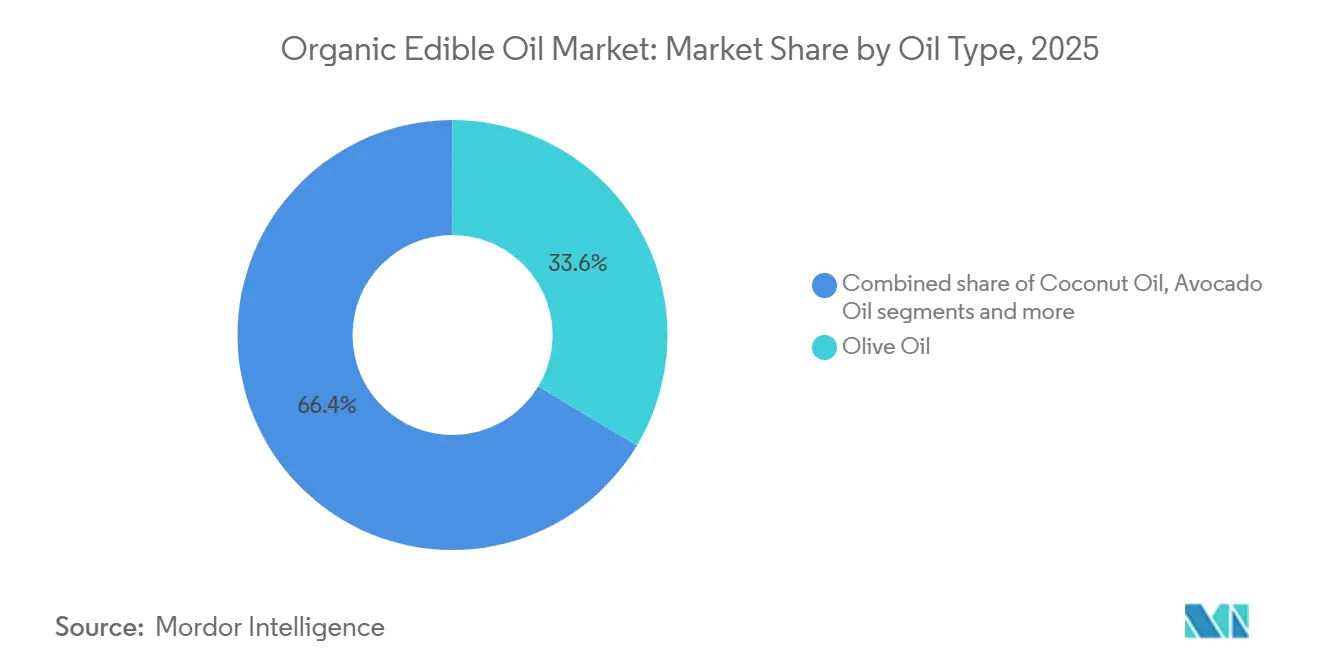

- Par type d'huile, l'huile d'olive a représenté 33,59 % de la part du marché des huiles alimentaires biologiques en 2025, tandis que l'huile d'avocat devrait afficher un CAGR de 7,48 % jusqu'en 2031.

- Par emballage, les bouteilles ont représenté 65,69 % de la taille du marché des huiles alimentaires biologiques en 2025, et les boîtes progressent à un CAGR de 7,07 % jusqu'en 2031.

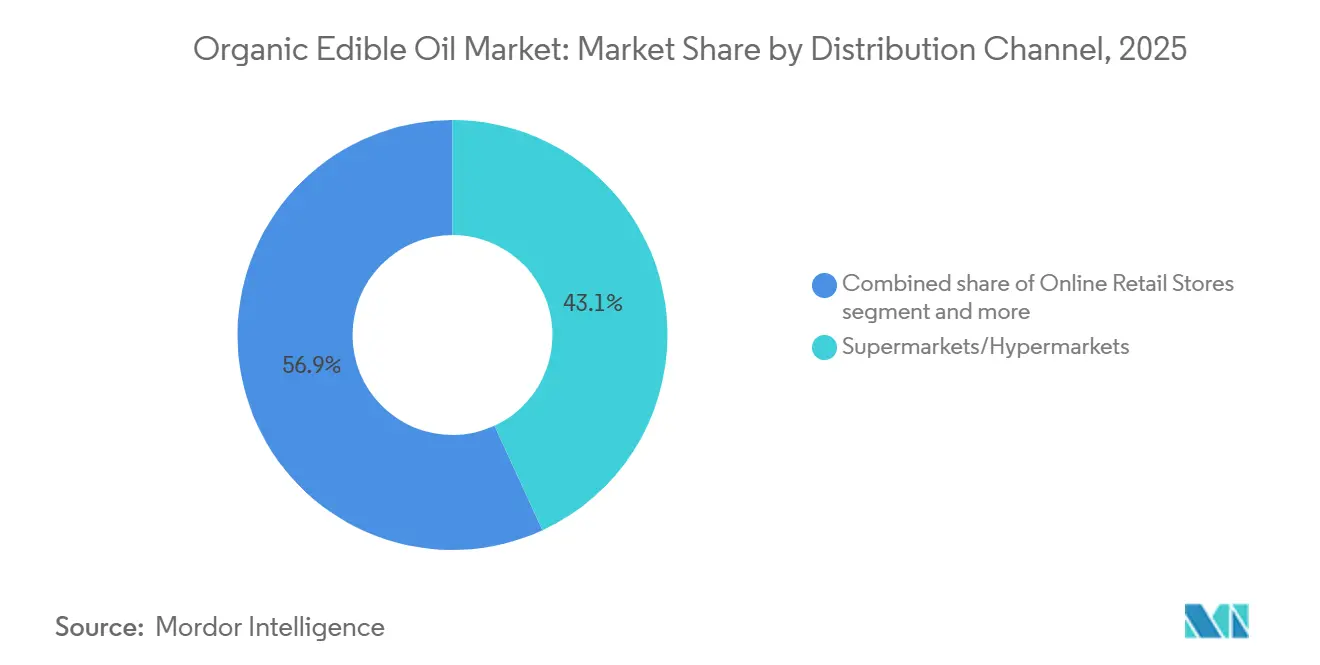

- Par distribution, les supermarchés et hypermarchés ont capté 43,12 % des revenus en 2025 ; le commerce en ligne devrait se développer à un CAGR de 7,20 % jusqu'en 2031.

- Par géographie, l'Europe a représenté 37,40 % de la valeur en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 7,58 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des huiles alimentaires biologiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La base croissante de consommateurs soucieux de leur santé se tourne vers les huiles à étiquette propre | +1.2% | Mondial, avec la plus forte adoption en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les incitations gouvernementales élargissent les surfaces certifiées biologiques | +0.9% | Amérique du Nord et Europe, émergent en Inde et au Brésil | Long terme (≥ 4 ans) |

| La premiumisation des huiles culinaires dans les marchés alimentaires matures | +0.8% | Amérique du Nord, Europe occidentale, Japon | Moyen terme (2-4 ans) |

| Croissance rapide du commerce électronique et de la livraison directe aux consommateurs | +1.1% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| La traçabilité par blockchain renforce la confiance des consommateurs | +0.5% | Europe (huile d'olive), Asie-Pacifique (huile de sésame), et adoption mondiale progressive | Long terme (≥ 4 ans) |

| Investissement orienté ESG dans l'extraction à froid et l'extraction supercritique | +0.7% | Amérique du Nord, Europe, avec transfert de technologie vers l'Amérique du Sud et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La base croissante de consommateurs soucieux de leur santé se tourne vers les huiles à étiquette propre

Les détaillants et les opérateurs de restauration collective repensent leurs stratégies d'approvisionnement, en privilégiant de plus en plus les huiles exemptes de solvants chimiques, de graisses trans et d'organismes génétiquement modifiés. Ce changement, accéléré par les tendances bien-être post-pandémie, amène les consommateurs à examiner minutieusement les listes d'ingrédients. Beaucoup se détournent des huiles extraites à l'hexane, optant plutôt pour des variantes pressées à l'expulseur ou à froid qui préservent mieux les antioxydants naturels et les acides gras essentiels. La marque indienne de vente directe aux consommateurs Gramiyaa, par exemple, a vu son chiffre d'affaires bondir de 10,9 crores INR (1,3 million USD) en exercice 2024 à 18,7 crores INR (2,2 millions USD) en exercice 2025. Cette croissance est attribuée à leurs mesures strictes de contrôle qualité, qui comprennent des tests par lot et une traçabilité par QR code. La demande d'étiquettes propres ne se limite pas au commerce de détail ; les opérateurs de restauration collective rénovent leurs menus pour mettre en avant les huiles biologiques. C'est particulièrement vrai pour les applications à haute température, où l'huile d'avocat raffinée, avec un point de fumée de 260 °C, surpasse les huiles de colza ou de soja traditionnelles. Au Japon, bien que la consommation d'huile de cuisson ait diminué en raison de l'inflation des prix, les huiles d'olive et de sésame premium ont maintenu leur position. Les ménages à revenus moyens et élevés continuent de privilégier ces huiles, valorisant les bénéfices perçus pour la santé, comme le souligne Agriculture Canada[1]Source : Agriculture et Agroalimentaire Canada, « Japan Oilseeds and Products Annual 2026 », agr.gc.ca .

Les incitations gouvernementales élargissent les surfaces certifiées biologiques

Les programmes fédéraux et régionaux allègent le fardeau financier de la transition vers l'agriculture biologique, un processus qui impose généralement trois ans de culture sans produits chimiques avant la certification. En 2024 et 2025, le Programme d'incitations à la qualité environnementale de l'USDA, l'Initiative de transition biologique et le Programme de partage des coûts de certification biologique ont alloué des fonds pour aider les agriculteurs à convertir les surfaces oléagineuses conventionnelles en production biologique. Cette démarche vise à atténuer le goulot d'étranglement de l'offre qui a freiné la croissance du marché. Parallèlement, les États membres de l'UE ont intégré les objectifs d'agriculture biologique dans leurs paiements au titre de la Politique agricole commune. Cette stratégie encourage les producteurs de colza, de tournesol et d'olive à obtenir la certification biologique de l'UE. En Inde, le Paramparagat Krishi Vikas Yojana apporte un soutien financier au développement de clusters biologiques. Cependant, l'adoption de cette initiative par les agriculteurs oléagineux est en retard par rapport à leurs homologues des céréales et des légumineuses. Bien que ces programmes visent à compenser le coût d'opportunité lié à la réduction des rendements pendant la transition, le délai de trois ans entre l'inscription au programme et l'obtention d'une récolte certifiée suggère que tout allègement de l'offre ne se concrétisera qu'à moyen ou long terme.

La premiumisation des huiles culinaires dans les marchés alimentaires matures

En Amérique du Nord, en Europe occidentale et au Japon, les consommateurs aisés considèrent de plus en plus les huiles de cuisson comme des essentiels culinaires plutôt que de simples produits de base. Ce changement a stimulé une demande croissante pour des huiles biologiques d'origine unique, en bouteille de domaine et aromatisées. Par exemple, Oliva Dorado, une marque de vente directe aux consommateurs, propose une huile d'olive extra vierge biologique de domaine unique provenant de Saragosse, en Espagne. Cette huile affiche une teneur en polyphénols vérifiée en laboratoire de 407 mg/kg et comporte un étiquetage de la date de récolte pour une traçabilité renforcée. La tendance à la premiumisation est particulièrement évidente dans le secteur de l'huile d'olive. Ici, les consommateurs sont prêts à payer une prime de 200 % à 300 % pour une huile d'olive extra vierge biologique certifiée par rapport aux grades raffinés conventionnels. De même, sur le marché de l'huile d'avocat, les variantes biologiques pressées à froid sont proposées entre 15,99 USD et 19,99 USD pour une bouteille de 27 onces, éclipsant le prix de 8 à 10 USD de l'huile d'avocat raffinée conventionnelle. En écho à cette tendance à la premiumisation, La Tourangelle a lancé en octobre 2024 une bouteille souple de 800 ml d'huile d'avocat 100 % pure. La marque cible les cuisiniers amateurs qui souhaitent des matières grasses de qualité restaurant pour faire sauter et finir leurs plats. Cependant, cette tendance à la premiumisation n'est pas à l'abri des fluctuations économiques. Au Japon, la faible croissance du revenu disponible a freiné l'adoption des huiles premium. Pourtant, avec des prévisions suggérant une croissance des revenus de 8 % de 2023 à 2028, il existe un potentiel de reprise de la demande, surtout si les taux d'inflation se stabilisent, comme le note Agriculture Canada.

Croissance rapide du commerce électronique et de la livraison directe aux consommateurs

Les canaux de vente en ligne érodent l'avantage de distribution que les marques établies détenaient autrefois grâce aux espaces en rayon des supermarchés. Ce changement permet aux jeunes entreprises de se connecter directement avec les consommateurs, en s'appuyant sur des modèles d'abonnement et des services de livraison rapide. Au cours de l'exercice 2025, les sources de revenus de Gramiyaa étaient diversifiées : 34 % provenaient du commerce rapide, 32 % des places de marché, 14 % de son propre site web et 20 % du commerce physique. Cela souligne l'impératif d'une stratégie multicanal pour les marques d'huiles biologiques. Chosen Foods, avec une pénétration nationale de 70 % dans environ 22 500 points de vente aux États-Unis, renforce simultanément sa présence dans le commerce électronique sur des plateformes comme Amazon et Thrive Market, ciblant les consommateurs qui préfèrent la livraison à domicile d'huiles biologiques en vrac. Les plateformes de commerce rapide indiennes, comme Blinkit et Zepto, révolutionnent le marché en exécutant les commandes en seulement 10 à 15 minutes. Ce service rapide atténue les difficultés liées à l'achat de lourdes bouteilles d'huile et encourage les achats spontanés de variantes biologiques premium. De plus, le commerce électronique offre un avantage unique : les marques en vente directe aux consommateurs peuvent collecter des données propriétaires sur les taux de rachat et les préférences de saveurs, guidant le développement de produits d'une manière que les modèles de vente en gros traditionnels ne permettent pas.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de production élevés et prix premium | -0.8% | Mondial, le plus aigu dans les zones d'Asie-Pacifique et d'Amérique latine sensibles aux prix | Court terme (≤ 2 ans) |

| Offre limitée de graines oléagineuses biologiques certifiées | -0.9% | Mondial, avec des pénuries aiguës en tournesol, colza et sésame | Moyen terme (2-4 ans) |

| Concurrence des huiles conventionnelles | -0.6% | Marchés émergents en Asie-Pacifique, en Afrique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Risque de fraude et d'adultération avec des lacunes dans les tests | -0.4% | Europe (huile d'olive), Asie (huile de sésame) et segments premium mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production élevés et prix premium

Les marchés à revenus moyens et faibles trouvent les huiles biologiques moins abordables en raison de coûts de production 40 % à 60 % plus élevés que les huiles conventionnelles. Cette hausse des prix est attribuée à des facteurs tels que la certification biologique, les rendements agricoles plus faibles, la récolte manuelle et l'extraction sans produits chimiques. Les exploitations certifiées pour les graines oléagineuses biologiques évitent les engrais et pesticides synthétiques, entraînant une baisse de 20 % à 30 % des rendements par hectare par rapport à leurs homologues conventionnels. De plus, les frais de certification biologique, les inspections annuelles et la nécessité d'une infrastructure de stockage séparée introduisent des coûts fixes qui représentent un défi pour les petits agriculteurs. L'extraction à froid, bien que privilégiée pour sa pureté, produit 10 % à 15 % d'huile en moins par kilogramme de graine que des méthodes comme le pressage à vis à haute température ou l'extraction à l'hexane, ce qui fait augmenter les coûts de production par litre. Ces inefficacités de production se reflètent dans les prix de détail. Dans la région Asie-Pacifique, où la croissance du revenu disponible est en retard par rapport à l'inflation alimentaire, la sensibilité aux prix est prononcée. Par exemple, le marché japonais de l'huile de cuisson a connu des hausses de prix à deux chiffres, poussant les consommateurs à opter pour des huiles mélangées moins chères et à réduire leur consommation globale. En réponse, les transformateurs testent des formulations « demi-usage », mélangeant des huiles biologiques avec des huiles conventionnelles pour atteindre des prix compétitifs tout en maintenant des revendications d'étiquette propre. Cependant, cette stratégie pourrait potentiellement aliéner les consommateurs puristes.

Offre limitée de graines oléagineuses biologiques certifiées

La demande mondiale de graines oléagineuses biologiques dépasse les surfaces certifiées, créant des pénuries de matières premières qui contraignent la capacité des transformateurs et font grimper les coûts des matières premières. L'offre de graines de tournesol biologiques en Europe et en Amérique du Nord n'a pas augmenté au même rythme que la demande d'huile de tournesol biologique, obligeant les transformateurs à importer d'Ukraine et d'Argentine à des coûts de fret élevés et avec un risque géopolitique. Les surfaces de colza biologique au Canada et dans l'UE restent une faible fraction des plantations totales de graines oléagineuses, car les agriculteurs privilégient le blé biologique et le soja à marges plus élevées plutôt que les graines oléagineuses aux rendements par hectare plus faibles. Les transformateurs d'huile de sésame en Asie font face à des goulots d'étranglement similaires ; la culture du sésame biologique nécessite un désherbage et une gestion des ravageurs à forte intensité de main-d'œuvre, décourageant l'adoption par les petits exploitants en Inde et au Myanmar. La période de transition de 3 ans requise pour la certification biologique retarde les réponses de l'offre aux signaux de prix, ce qui signifie que même si les agriculteurs commencent à convertir des surfaces en 2026, les graines oléagineuses biologiques certifiées n'atteindront le marché qu'en 2031. Les transformateurs répondent en proposant des contrats à terme et une assistance technique aux agriculteurs prêts à effectuer la transition, mais ces programmes nécessitent des capitaux initiaux dont les petits moulins sont dépourvus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'huile : l'huile d'avocat bouscule la domination de l'huile d'olive

En 2025, l'huile d'olive détenait une part de 33,59 % du marché des huiles alimentaires biologiques, reflétant son fort attrait dans les cuisines méditerranéennes et les chaînes d'approvisionnement établies en Espagne, en Italie et en Grèce. L'huile d'avocat, le type d'huile à la croissance la plus rapide, devrait se développer à un CAGR de 7,48 % de 2026 à 2031, portée par sa stabilité thermique pour la friture, sa saveur neutre séduisant les consommateurs non méditerranéens et son profil en graisses monoinsaturées s'alignant sur les régimes cétogènes et paléo. L'huile de coco reste populaire en Asie du Sud et du Sud-Est pour la cuisine traditionnelle et en Amérique du Nord pour la pâtisserie et les soins personnels, bien que les préoccupations concernant sa teneur en graisses saturées limitent la croissance dans les segments soucieux de la santé. Les huiles de tournesol, de sésame et d'amande répondent à des marchés culinaires et cosmétiques de niche, l'huile de sésame étant particulièrement forte dans les cuisines japonaise et coréenne. L'huile de colza, malgré ses avantages en oméga-3, fait face à des défis liés au sentiment anti-OGM, car la plupart du colza conventionnel est génétiquement modifié. L'huile de colza biologique non-OGM commande une prime mais détient une faible part de marché.

Fondée en 2025 à Séville, en Espagne, l'Association des fabricants d'huile d'avocat vise à établir des normes mondiales de qualité et de durabilité pour l'huile d'avocat et à fournir un accès aux technologies d'extraction avancées. Cela met en évidence la reconnaissance par l'industrie du potentiel de l'huile d'avocat à rivaliser avec l'huile d'olive sur les marchés premium. En août 2024, Chosen Foods a lancé une bouteille souple de 27 onces d'huile d'avocat 100 % pure, proposée entre 15,99 USD et 19,99 USD, ciblant les consommateurs recherchant des huiles sans gluten, sans résidus de glyphosate, certifiées Non-GMO Project avec un point de fumée de 260 °C pour la cuisson à haute température. Les producteurs d'huile d'olive mettent en avant la teneur en polyphénols, les origines de domaine unique et les saveurs de récolte précoce pour différencier l'huile d'olive extra vierge de l'huile d'avocat de masse. Cependant, la polyvalence de l'huile d'avocat, notamment pour la friture, lui confère un avantage structurel sur l'huile d'olive.

Par type d'emballage : les boîtes gagnent du terrain grâce à la durabilité

En 2025, les bouteilles ont dominé le marché de l'emballage des huiles alimentaires biologiques avec une part de 65,69 %, portées par la familiarité des consommateurs, la facilité de versement et la compatibilité avec les rayons de vente au détail. De 2026 à 2031, les boîtes devraient croître à un CAGR de 7,07 %, le plus rapide parmi les formats d'emballage. Les marques adoptent les boîtes pour prolonger la durée de conservation, prévenir l'oxydation induite par la lumière et réduire les déchets plastiques. Les boîtes métalliques bloquent efficacement l'oxygène et les rayons ultraviolets, préservant les graisses polyinsaturées et les antioxydants qui se dégradent dans les bouteilles en verre transparent ou en PET. Cela rend les boîtes idéales pour les huiles pressées à froid de haute valeur, où le rancissement est une préoccupation majeure. Les bocaux répondent aux besoins des petits producteurs et des emballages cadeaux, tandis que les sachets et les systèmes bag-in-box servent la restauration collective et la vente en gros. Les mandats de durabilité favorisent le passage aux boîtes, les détaillants européens supprimant progressivement les plastiques à usage unique. Les boîtes en aluminium offrent également des taux de recyclage plus élevés par rapport aux bouteilles en matériaux mixtes avec des bouchons et des étiquettes en plastique.

En août 2024, Chosen Foods a lancé une innovation en matière de bouteille souple, introduisant des bouteilles en HDPE flexibles qui réduisent l'utilisation de matériaux et améliorent le contrôle des portions par rapport aux bouteilles en verre rigides. Le format souple séduit les cuisiniers amateurs par son utilisation à une main et son dosage précis, mais manque de l'esthétique premium des bouteilles en verre, qui commandent des prix en rayon plus élevés. Les boîtes font face à des défis sur les marchés premium, où les bouteilles en verre symbolisent la qualité et l'authenticité. Par exemple, les producteurs d'huile d'olive de domaine unique en Espagne et en Italie résistent aux boîtes en raison des associations perçues avec le bas de gamme, malgré leur protection supérieure du produit. La conformité réglementaire pour les matériaux en contact avec les aliments ajoute de la complexité, les normes de l'UE exigeant des tests de migration pour les revêtements des boîtes métalliques, augmentant les coûts pour les petits conditionneurs.

Par canal de distribution : le commerce en ligne capte la demande d'abonnements

Les supermarchés et hypermarchés ont capté 43,12 % de la distribution des huiles alimentaires biologiques en 2025, tirant parti d'un fort trafic de clientèle, des opportunités d'achats impulsifs et de la capacité à proposer des dégustations et des promotions en magasin. Le commerce en ligne se développera à un CAGR de 7,20 % de 2026 à 2031, le canal de distribution le plus rapide, porté par des modèles d'abonnement qui fidélisent les achats récurrents, des plateformes de commerce rapide qui livrent en quelques heures et des marques en vente directe aux consommateurs qui contournent les marges de gros. Les épiceries de proximité et les magasins spécialisés servent respectivement les achats de dépannage et les assortiments sélectionnés, tandis que les autres canaux comprennent les distributeurs de restauration collective et les ventes directes à la ferme. Le passage au commerce en ligne est le plus prononcé dans les marchés urbains d'Asie-Pacifique, où la pénétration du commerce rapide est la plus élevée, et en Amérique du Nord, où Amazon et Thrive Market ont établi des catégories d'épicerie biologique dédiées.

La répartition des canaux de Gramiyaa — 34 % commerce rapide, 32 % places de marché, 14 % site web en vente directe aux consommateurs, 20 % commerce physique — illustre l'impératif multicanal pour les marques d'huiles biologiques cherchant à maximiser leur portée tout en contrôlant leurs marges. Les plateformes de commerce rapide telles que Blinkit et Zepto en Inde exécutent les commandes en 10 à 15 minutes, réduisant les frictions associées à l'achat de lourdes bouteilles d'huile et permettant des achats impulsifs de variantes biologiques premium. Les modèles d'abonnement sont particulièrement efficaces pour les huiles biologiques, où les consommateurs font preuve d'une grande fidélité à la marque une fois qu'ils ont identifié un profil de saveur et un prix préférés ; Oliva Dorado propose des options d'abonnement qui livrent de l'huile d'olive extra vierge biologique de domaine unique selon un calendrier récurrent, réduisant les coûts d'acquisition de clients et améliorant la valeur à vie. Les supermarchés traditionnels répondent en développant les services de retrait et de livraison en ligne, mais leurs structures de coûts — immobilier, main-d'œuvre et stockage des stocks — les placent en position de désavantage par rapport aux concurrents natifs du numérique opérant depuis des centres de distribution centralisés.

Analyse géographique

En 2025, l'Europe a représenté 37,40 % du marché des huiles alimentaires biologiques, soutenue par le strict étiquetage biologique de l'UE, l'attrait des oliveraies méditerranéennes et la préférence des détaillants pour les références premium de domaine unique. Les consommateurs allemands et français se détournent des mélanges d'huiles de graines au profit de variantes de colza pressées à froid, dynamisant davantage le marché des huiles alimentaires biologiques de la région. Si les subventions de la PAC pour la conversion biologique atténuent les risques pour les agriculteurs, la pénurie d'eau en Espagne et en Italie pose des défis à la croissance future des volumes. Pendant ce temps, les coûts fonciers plus bas en Europe de l'Est attirent des investissements de capital-investissement dans les conversions de tournesol et de lin, dans l'optique de répondre aux pics de demande de l'Europe du Nord d'ici 2029.

L'Asie-Pacifique devrait afficher le CAGR régional le plus élevé de 7,58 % jusqu'en 2031, portée par la hausse des revenus de la classe moyenne, l'urbanisation et les préoccupations accrues en matière de sécurité alimentaire en Chine, en Inde et au Japon. Le paysage de certification fragmenté en Chine brouille la confiance des consommateurs, ouvrant la voie aux importations vérifiées par blockchain en provenance d'Australie et du Canada. Les millennials urbains en Inde optent de plus en plus pour des huiles d'arachide et de sésame pressées à froid plutôt que pour la palmoline raffinée, bien que les disparités de prix freinent l'adoption en milieu rural. Le marché japonais de l'huile de cuisson, en passe d'atteindre 1,92 milliard USD d'ici 2029 avec un CAGR de 5,2 %, illustre un glissement vers la premiumisation, les acheteurs privilégiant la qualité au prix, attirés par les allégations fonctionnelles, la teneur en polyphénols et l'étiquetage du point de fumée[2]Source : Agriculture et Agroalimentaire Canada, « Canada–Japan Agri-Food Trade Data 2026 », agr.gc.ca .

L'Amérique du Nord se distingue comme un titan de la consommation, les États-Unis étant en tête de l'absorption d'huile d'avocat et d'huile d'olive biologiques. Le Canada émerge comme un fournisseur clé de colza biologique vers l'Asie, tirant parti des préférences tarifaires du PTPGP, bien que l'expansion de ses surfaces soit confrontée à des incertitudes climatiques et à des retards de certification. En Amérique du Sud, le Brésil et l'Argentine canalisent des investissements dans les conversions de tournesol et de soja pressés à l'expulseur, mais font face à des obstacles en matière de fiabilité des exportations en raison de problèmes logistiques et de certification. Le Moyen-Orient connaît une demande croissante dans les segments de vente au détail gastronomique des Émirats arabes unis et d'Arabie saoudite ; cependant, l'acceptation régionale plus large est freinée par la sensibilité aux prix et une infrastructure de chaîne du froid naissante.

Paysage concurrentiel

Le paysage concurrentiel est modérément fragmenté. Les acteurs mondiaux comme Cargill, CHO GROUP, Fresh Del Monte et Newman's Own, Inc. couvrent le spectre allant de l'origine des graines oléagineuses et de la mouture à la mise en bouteille, garantissant ainsi la sécurisation des matières premières et la réalisation d'économies d'échelle. En 2025, ces géants représentaient collectivement environ un tiers des revenus mondiaux. Cependant, des entrants agiles en vente directe aux consommateurs grignotent cette part, mettant en avant leur accent sur la provenance et l'extraction sans produits chimiques. En mars 2025, Fresh Del Monte a renforcé son intégration verticale en acquérant Avolio, un transformateur d'huile d'avocat basé en Ouganda[3]Source : Fresh Del Monte Produce Inc., « Fresh Del Monte Acquires Majority Stake in Avolio », freshdelmonte.com. Cette démarche leur a non seulement permis de convertir des fruits de grade B en huile premium, mais a également atténué les risques liés à l'approvisionnement en matières premières. Pendant ce temps, les marques américaines élargissent leurs horizons, introduisant des sauces à tremper à l'avocat aromatisées et des vinaigrettes, et capitalisant sur leur réputation établie dans les huiles pour pénétrer ces marchés lucratifs des condiments.

Les investissements technologiques remodèlent la dynamique des coûts. Les entreprises utilisant des méthodes d'extraction au CO₂ supercritique atteignent des rendements dépassant ceux du pressage mécanique jusqu'à 8 points de pourcentage, réduisant ainsi l'écart de prix de détail avec les huiles traditionnelles. Sur les marchés premium, la traçabilité par blockchain devient une attente standard, incitant les petits producteurs à se regrouper au sein de coopératives. Les stratégies marketing favorisent de plus en plus les plateformes numériques, les partenariats avec des micro-influenceurs s'avérant plus efficaces que les publicités télévisées traditionnelles pour atteindre les consommateurs millennials. Les détaillants mondiaux exigent de plus en plus la résilience de la chaîne d'approvisionnement, notamment des stratégies d'approvisionnement multi-origines qui atténuent les risques climatiques. Cette demande exerce une pression sur les spécialistes liés à un seul pays, les poussant soit à diversifier leurs domaines, soit à sécuriser des accords d'achat à long terme.

Bien que les barrières à l'entrée soient modérées, des défis persistent. Les coûts associés à la certification, la nécessité d'équipements d'extraction à forte intensité de capital et la nécessité de relations établies avec les distributeurs tendent à favoriser les acteurs en place. Pourtant, le marché des huiles alimentaires biologiques présente des opportunités, notamment dans des variétés peu explorées comme le tournesol à haute teneur en acide oléique et le sésame noir torréfié. Cela ouvre des portes aux acteurs de niche visant des placements en rayon premium. Bien que les marques de distributeurs des détaillants intensifient la concurrence par les prix, elles améliorent également l'accès des consommateurs et la familiarité avec la catégorie, élargissant potentiellement le marché pour les innovateurs de marques.

Leaders du secteur des huiles alimentaires biologiques

Cargill Incorporated

CHO GROUP

Dcoop

Newman's Own, Inc.

The Hain Celestial Group, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Chosen Foods a lancé une nouvelle sauce à tremper au piment à base d'huile d'avocat lors du Natural Products Expo West 2026, fabriquée avec 100 % d'huile d'avocat pure et positionnée comme exempte d'huiles de graines. Le produit est distribué via Walmart, Sprouts, Thrive Market et Amazon, avec des détaillants supplémentaires prévus pour le printemps 2026. Cette expansion vers des condiments à valeur ajoutée reflète la stratégie de l'entreprise visant à capter des marges plus élevées au-delà des huiles de base.

- Septembre 2025 : Chosen Foods a élargi la distribution nationale de détail de son huile d'avocat biologique 100 % pure, lançant des bouteilles de 500 ml chez Walmart, Kroger, HEB, Meijer et Thrive Market ; des bouteilles de 1 L chez Whole Foods Market, Costco (clubs du Texas et du Midwest) et BJ's Wholesale Club ; un spray biologique de 4,7 oz chez Whole Foods Market et Thrive Market ; et des bouteilles de 2 L sur Amazon. L'entreprise a rapporté que l'huile d'avocat a maintenu une croissance de plus de 30 % d'une année sur l'autre.

- Juin 2025 : O Olive Oil & Vinegar a introduit la première huile d'olive extra vierge biologique de Californie dans une bouteille souple de style chef. Ce producteur d'huile d'olive basé en Californie a également lancé une huile d'olive extra vierge premium dans le même format de bouteille. Les deux produits visent à offrir une utilisation pratique en cuisine tout en maintenant les normes de qualité établies de l'entreprise dans la production d'huile d'olive et de vinaigre de vin.

Périmètre du rapport mondial sur le marché des huiles alimentaires biologiques

L'huile alimentaire biologique est une huile de qualité alimentaire extraite de graines, de fruits ou de noix cultivés et transformés selon des normes strictes d'agriculture biologique. Le marché des huiles alimentaires biologiques est segmenté par type d'huile, type d'emballage, canaux de distribution et géographie. Par type d'huile, le marché est segmenté en huile d'olive, huile de coco, huile d'avocat, huile de tournesol, huile de sésame, huile d'amande, huile de colza et autres. Par type d'emballage, le marché est segmenté en bouteilles, bocaux, boîtes et autres. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, magasins spécialisés, boutiques en ligne et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Huile d'olive |

| Huile de coco |

| Huile d'avocat |

| Huile de tournesol |

| Huile de sésame |

| Huile d'amande |

| Huile de colza |

| Autres |

| Bouteilles |

| Bocaux |

| Boîtes |

| Autres |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Magasins spécialisés |

| Boutiques en ligne |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Pérou | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type d'huile | Huile d'olive | |

| Huile de coco | ||

| Huile d'avocat | ||

| Huile de tournesol | ||

| Huile de sésame | ||

| Huile d'amande | ||

| Huile de colza | ||

| Autres | ||

| Type d'emballage | Bouteilles | |

| Bocaux | ||

| Boîtes | ||

| Autres | ||

| Canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Magasins spécialisés | ||

| Boutiques en ligne | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Pérou | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille de la demande d'huiles alimentaires biologiques d'ici 2031 ?

La taille du marché des huiles alimentaires biologiques devrait atteindre 42,18 milliards USD d'ici 2031, reflétant un CAGR de 6,73 % à partir de 2026.

Quel type d'huile connaît la croissance la plus rapide ?

L'huile d'avocat mène la croissance avec un CAGR prévu de 7,48 %, portée par son point de fumée de 260 °C et son profil en graisses monoinsaturées.

Quelle région offre les meilleures opportunités d'expansion ?

L'Asie-Pacifique affiche les perspectives les plus solides avec un CAGR de 7,58 % grâce à la demande croissante de la classe moyenne en Chine, en Inde et au Japon.

Quelle tendance d'emballage les fournisseurs doivent-ils surveiller ?

Les boîtes métalliques progressent rapidement à un CAGR de 7,07 % alors que les marques recherchent une protection contre la lumière et des taux de recyclage plus élevés.

Dernière mise à jour de la page le: