Tamaño y Participación del Mercado de Aceite Comestible Orgánico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 27.12 Mil millones de dólares |

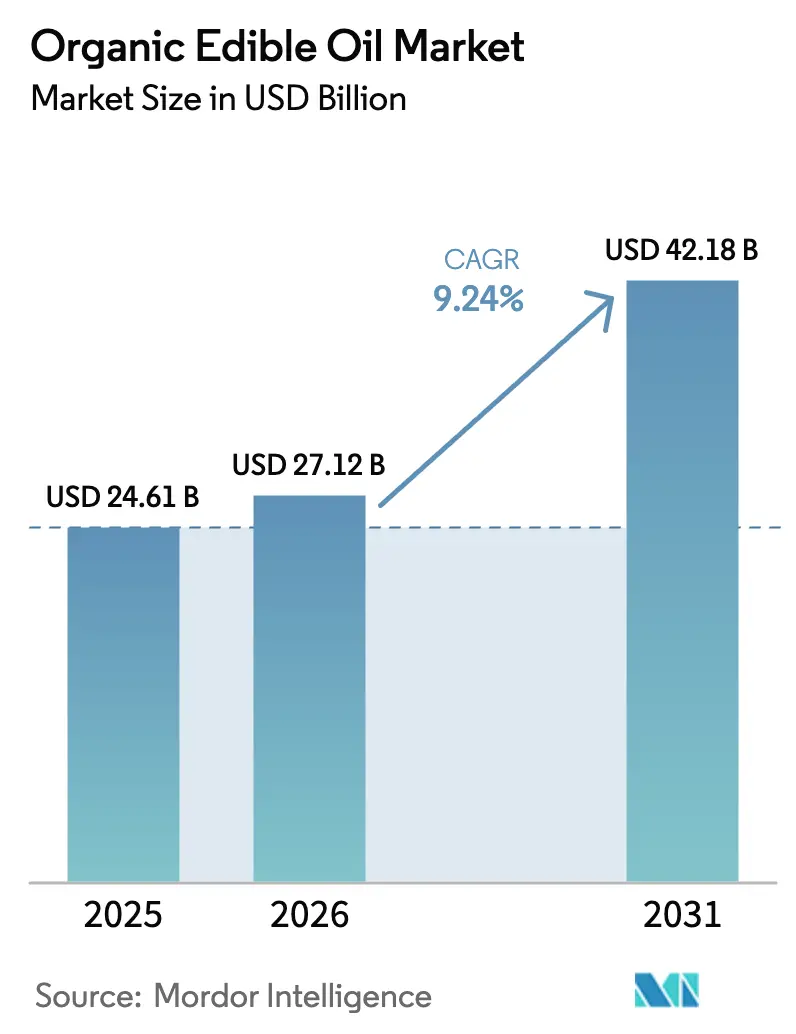

| Tamaño del Mercado (2031) | 42.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceite Comestible Orgánico por Mordor Intelligence

Se proyecta que el tamaño del mercado de aceite comestible orgánico se expanda desde USD 24,61 mil millones en 2025 y USD 27,12 mil millones en 2026 hasta USD 42,18 mil millones en 2031, registrando una CAGR del 6,73% entre 2026 y 2031. Este aumento en la demanda está impulsado por los consumidores que se alejan de las extracciones químicas, la adopción de tecnologías de prensado en frío y el mayor acceso minorista a productos premium sin organismos genéticamente modificados. Si bien el aceite de oliva lidera en valor, los procesadores están desplazando su enfoque hacia aceites de mayor margen, como el aceite de aguacate, sésamo y aceites de frutos secos especiales, apreciados por su resistencia a la degradación oxidativa durante la fritura profunda. Los incentivos gubernamentales que promueven la conversión de tierras orgánicas certificadas, junto con las inversiones alineadas con criterios ambientales, sociales y de gobernanza en plataformas de extracción sin disolventes, están aliviando las históricas restricciones de suministro. Al mismo tiempo, las plataformas de compras de comestibles en línea, especialmente las aplicaciones de comercio rápido en las zonas urbanas de Asia, están simplificando las compras y fomentando las suscripciones recurrentes de aceites premium. El panorama competitivo es moderadamente intenso, con gigantes multinacionales compitiendo por espacio en los estantes, mientras que las marcas de venta directa al consumidor aprovechan las narrativas de origen único y la trazabilidad mediante cadena de bloques para generar confianza entre los consumidores.

Conclusiones Clave del Informe

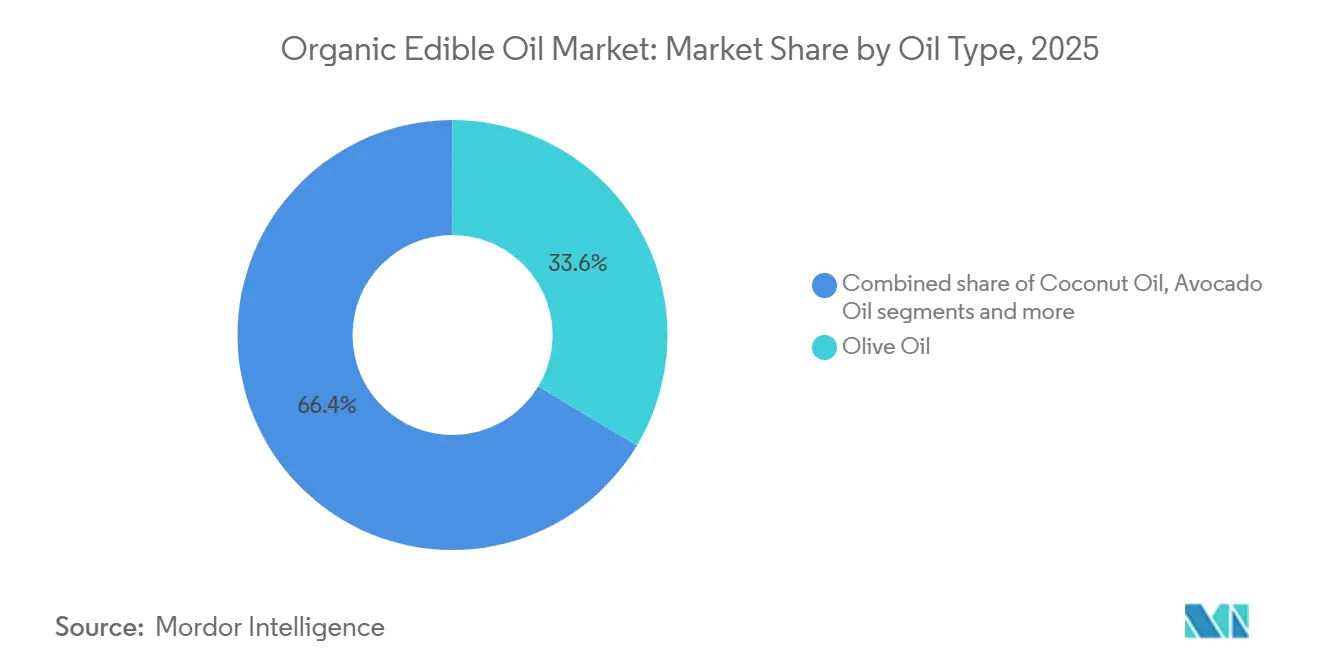

- Por tipo de aceite, el aceite de oliva lideró con el 33,59% de la participación del mercado de aceite comestible orgánico en 2025, mientras que se prevé que el aceite de aguacate registre una CAGR del 7,48% hasta 2031.

- Por tipo de envase, las botellas representaron el 65,69% del tamaño del mercado de aceite comestible orgánico en 2025, y las latas avanzan a una CAGR del 7,07% hasta 2031.

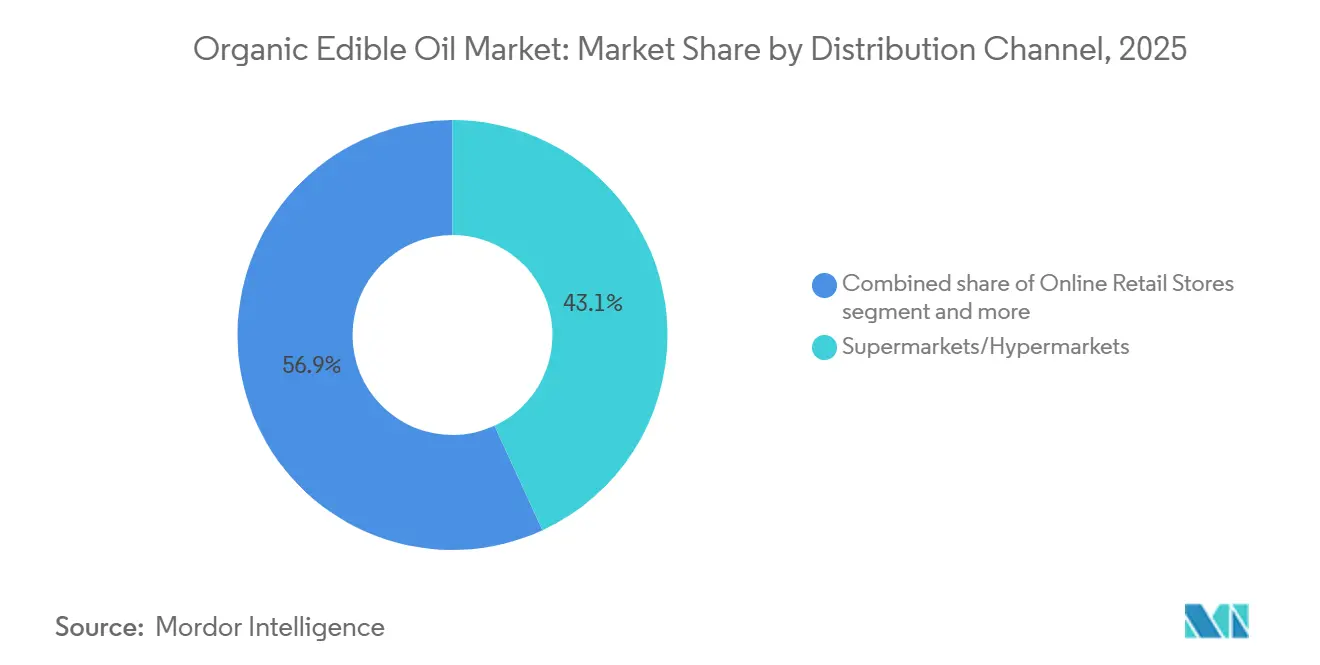

- Por distribución, los supermercados e hipermercados captaron el 43,12% de los ingresos en 2025; se proyecta que el comercio minorista en línea se expanda a una CAGR del 7,20% hasta 2031.

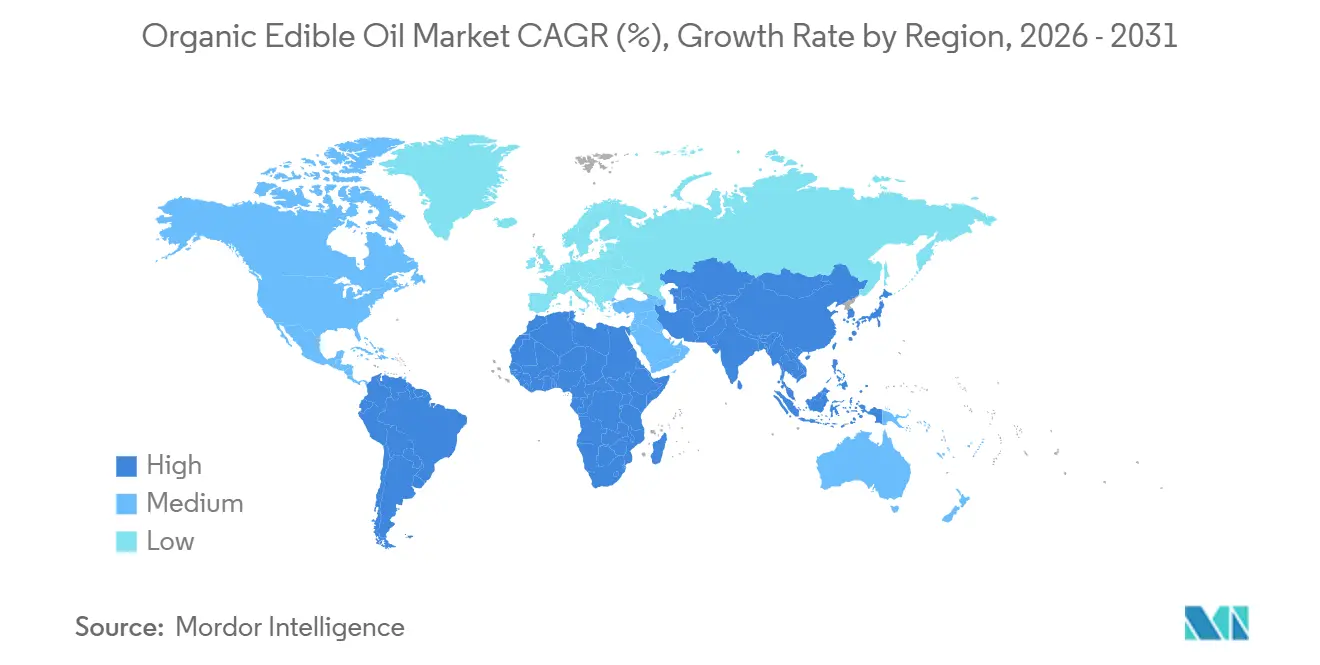

- Por geografía, Europa representó el 37,40% del valor en 2025, mientras que Asia-Pacífico está previsto que crezca a una CAGR del 7,58% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aceite Comestible Orgánico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La creciente base de consumidores conscientes de la salud se desplaza hacia aceites de etiqueta limpia | +1.2% | Global, con la mayor adopción en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Los incentivos gubernamentales están ampliando la superficie agrícola orgánica certificada | +0.9% | América del Norte y Europa, con tendencia emergente en India y Brasil | Largo plazo (≥ 4 años) |

| Premiumización de los aceites culinarios en mercados alimentarios maduros | +0.8% | América del Norte, Europa Occidental, Japón | Mediano plazo (2-4 años) |

| Rápido crecimiento del comercio electrónico y la distribución de comestibles directa al consumidor | +1.1% | Global, liderado por Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| La trazabilidad habilitada por cadena de bloques impulsa la confianza del consumidor | +0.5% | Europa (aceite de oliva), Asia-Pacífico (aceite de sésamo) y adopción global gradual | Largo plazo (≥ 4 años) |

| Inversión impulsada por criterios ambientales, sociales y de gobernanza en extracción por prensado en frío y extracción supercrítica | +0.7% | América del Norte, Europa, con transferencia tecnológica a América del Sur y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La creciente base de consumidores conscientes de la salud se desplaza hacia aceites de etiqueta limpia

Los minoristas y los operadores de servicios de alimentación están reformulando sus estrategias de aprovisionamiento, favoreciendo cada vez más los aceites libres de disolventes químicos, grasas trans y organismos genéticamente modificados. Este cambio, acelerado por las tendencias de bienestar posteriores a la pandemia, lleva a los consumidores a examinar minuciosamente las listas de ingredientes. Muchos están abandonando los aceites extraídos con hexano y optando en su lugar por variantes prensadas por expulsor o prensadas en frío, que preservan mejor los antioxidantes naturales y los ácidos grasos esenciales. La marca india de venta directa al consumidor Gramiyaa, por ejemplo, vio cómo sus ingresos saltaron de INR 10,9 crore (USD 1,3 millones) en el ejercicio fiscal 2024 a INR 18,7 crore (USD 2,2 millones) en el ejercicio fiscal 2025. Este crecimiento se atribuye a sus estrictas medidas de control de calidad, que abarcan pruebas a nivel de lote y trazabilidad mediante códigos QR. El impulso por las etiquetas limpias no se limita al comercio minorista; los operadores de servicios de alimentación están renovando sus menús para destacar los aceites orgánicos. Esto es especialmente cierto en las aplicaciones de alta temperatura, donde el aceite de aguacate refinado, con un punto de humo de 260 °C, supera a los aceites tradicionales de canola o soja. En Japón, si bien el consumo de aceite de cocina ha disminuido debido a la inflación de precios, los aceites premium de oliva y sésamo han mantenido su posición. Los hogares de ingresos medios y altos continúan prefiriendo estos aceites, valorando los beneficios percibidos para la salud, tal como lo destaca Agricultura de Canadá[1]Fuente: Agricultura y Agroalimentación de Canadá, "Informe Anual de Semillas Oleaginosas y Productos de Japón 2026," agr.gc.ca .

Incentivos gubernamentales que amplían la superficie agrícola orgánica certificada

Los programas federales y regionales están aliviando la carga financiera de la transición a la agricultura orgánica, un proceso que generalmente exige tres años de cultivo libre de productos químicos antes de la certificación. En 2024 y 2025, el Programa de Incentivos para la Calidad Ambiental del Departamento de Agricultura de los Estados Unidos, la Iniciativa de Transición Orgánica y el Programa de Participación en los Costos de Certificación Orgánica asignaron fondos para ayudar a los agricultores a convertir la superficie de semillas oleaginosas convencionales a producción orgánica. Esta medida tiene como objetivo aliviar el cuello de botella en el suministro que ha obstaculizado el crecimiento del mercado. Mientras tanto, los estados miembros de la Unión Europea han integrado los objetivos de agricultura orgánica en los pagos de la Política Agrícola Común. Esta estrategia alienta a los productores de colza, girasol y oliva a buscar la certificación orgánica de la Unión Europea. En India, el Paramparagat Krishi Vikas Yojana proporciona apoyo financiero para el desarrollo de clústeres orgánicos. Sin embargo, la adopción de esta iniciativa por parte de los agricultores de semillas oleaginosas está rezagada respecto a sus homólogos en cereales y legumbres. Si bien estos programas tienen como objetivo compensar el costo de oportunidad de la reducción de rendimientos durante la transición, el período de tres años entre la inscripción en el programa y la obtención de una cosecha certificada sugiere que cualquier alivio en el suministro solo se materializará a mediano y largo plazo.

Premiumización de los aceites culinarios en mercados alimentarios maduros

En América del Norte, Europa Occidental y Japón, los consumidores adinerados consideran cada vez más los aceites de cocina como elementos culinarios esenciales en lugar de simples productos básicos. Este cambio ha impulsado una demanda creciente de aceites orgánicos de origen único, embotellados en finca y aromatizados. Por ejemplo, Oliva Dorado, una marca de venta directa al consumidor, ofrece aceite de oliva virgen extra orgánico de finca única procedente de Zaragoza, España. Este aceite cuenta con un contenido de polifenoles verificado en laboratorio de 407 mg/kg y presenta etiquetado con la fecha de cosecha para una mayor trazabilidad. La tendencia de premiumización es especialmente evidente en el sector del aceite de oliva. Aquí, los consumidores están dispuestos a pagar una prima de entre el 200% y el 300% por el aceite de oliva virgen extra orgánico certificado en comparación con los grados refinados convencionales. De manera similar, en el mercado del aceite de aguacate, las variantes orgánicas prensadas en frío tienen un precio de entre USD 15,99 y USD 19,99 por una botella de 27 onzas, eclipsando el precio de entre USD 8 y USD 10 del aceite de aguacate refinado convencional. En reconocimiento a esta tendencia de premiumización, La Tourangelle introdujo en octubre de 2024 una botella exprimible de 800 ml de aceite de aguacate 100% puro. La marca tiene en la mira a los cocineros domésticos que desean grasas de calidad de restaurante para saltear y terminar sus platos. Sin embargo, esta tendencia de premiumización no es inmune a las fluctuaciones económicas. En Japón, el lento crecimiento de la renta disponible ha limitado la adopción de aceites premium. No obstante, con previsiones que sugieren un crecimiento del ingreso del 8% entre 2023 y 2028, existe potencial para un resurgimiento de la demanda, especialmente si las tasas de inflación se estabilizan, según señala Agricultura de Canadá.

Rápido crecimiento del comercio electrónico y la distribución de comestibles directa al consumidor

Los canales de venta minorista en línea están erosionando la ventaja de distribución que las marcas establecidas tenían con el espacio en los estantes de los supermercados. Este cambio permite a las empresas emergentes conectarse directamente con los consumidores, aprovechando los modelos de suscripción y los servicios de entrega rápida. En el ejercicio fiscal 2025, los flujos de ingresos de Gramiyaa fueron diversos: el 34% provino del comercio rápido, el 32% de los mercados en línea, el 14% de su propio sitio web y el 20% del comercio minorista físico. Esto subraya el imperativo de una estrategia multicanal para las marcas de aceite orgánico. Chosen Foods, con una penetración minorista nacional del 70% en aproximadamente 22.500 puntos de venta en los Estados Unidos, está reforzando simultáneamente su presencia en el comercio electrónico en plataformas como Amazon y Thrive Market, dirigiéndose a consumidores que prefieren la entrega a domicilio de aceites orgánicos a granel. Las plataformas indias de comercio rápido, como Blinkit y Zepto, están revolucionando el mercado al cumplir pedidos en tan solo 10 a 15 minutos. Este servicio rápido alivia los inconvenientes de comprar botellas de aceite pesadas y fomenta las compras espontáneas de variantes orgánicas premium. Además, el comercio electrónico ofrece una ventaja única: las marcas de venta directa al consumidor pueden recopilar datos propios sobre las tasas de recompra y las preferencias de sabor, orientando el desarrollo de productos de maneras que los modelos mayoristas tradicionales no logran.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de producción y precios premium | -0.8% | Global, más agudo en Asia-Pacífico y América Latina, donde los consumidores son más sensibles al precio | Corto plazo (≤ 2 años) |

| Suministro limitado de semillas oleaginosas orgánicas certificadas | -0.9% | Global, con escasez aguda en girasol, colza y sésamo | Mediano plazo (2-4 años) |

| Competencia de los aceites convencionales | -0.6% | Mercados emergentes en Asia-Pacífico, África y América del Sur | Largo plazo (≥ 4 años) |

| Riesgo de fraude y adulteración con brechas en las pruebas | -0.4% | Europa (aceite de oliva), Asia (aceite de sésamo) y segmentos premium globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de producción y precios premium

Los mercados de ingresos medios y bajos encuentran los aceites orgánicos menos asequibles debido a que los costos de producción son entre un 40% y un 60% más altos que los de los aceites convencionales. Este aumento de precios se atribuye a factores como la certificación orgánica, los menores rendimientos de los cultivos, la cosecha manual y la extracción libre de productos químicos. Las granjas certificadas para semillas oleaginosas orgánicas evitan los fertilizantes y pesticidas sintéticos, lo que lleva a una caída del 20% al 30% en los rendimientos por hectárea en comparación con sus homólogos convencionales. Además, las tarifas de certificación orgánica, las inspecciones anuales y la necesidad de infraestructura de almacenamiento segregado introducen costos fijos que suponen un desafío para los agricultores a pequeña escala. La extracción por prensado en frío, aunque preferida por su pureza, produce entre un 10% y un 15% menos de aceite por kilogramo de semilla que métodos como el prensado por tornillo a alta temperatura o la extracción con hexano, lo que eleva los costos de producción por litro. Estas ineficiencias productivas se reflejan en los precios al por menor. En la región de Asia-Pacífico, donde el crecimiento de la renta disponible está por detrás de la inflación alimentaria, la sensibilidad al precio es pronunciada. Por ejemplo, el mercado japonés de aceite de cocina experimentó aumentos de precios de dos dígitos, lo que llevó a los consumidores a optar por aceites mezclados más baratos y a reducir su consumo general. En respuesta, los procesadores están probando formulaciones de «medio uso», mezclando aceites orgánicos con convencionales para lograr precios competitivos mientras siguen promoviendo las afirmaciones de etiqueta limpia. Sin embargo, esta estrategia podría potencialmente alejar a los consumidores más puristas.

Suministro limitado de semillas oleaginosas orgánicas certificadas

La demanda mundial de semillas oleaginosas orgánicas está superando la superficie certificada, creando escasez de materias primas que limitan la capacidad de los procesadores e inflan los costos de las materias primas. El suministro de semillas de girasol orgánico en Europa y América del Norte no se ha expandido al ritmo de la demanda de aceite de girasol orgánico, lo que obliga a los procesadores a importar desde Ucrania y Argentina a costos de flete elevados y con riesgo geopolítico. La superficie de colza orgánica y canola en Canadá y la Unión Europea sigue siendo una pequeña fracción del total de plantaciones de semillas oleaginosas, ya que los agricultores priorizan el trigo orgánico y la soja de mayor margen sobre las semillas oleaginosas con menores rendimientos por hectárea. Los procesadores de aceite de sésamo en Asia enfrentan cuellos de botella similares; el cultivo de sésamo orgánico requiere un deshierbe y un manejo de plagas intensivos en mano de obra, lo que disuade a los pequeños agricultores en India y Myanmar. El período de transición de 3 años requerido para la certificación orgánica retrasa las respuestas de suministro a las señales de precios, lo que significa que incluso si los agricultores comienzan a convertir tierras en 2026, las semillas oleaginosas orgánicas certificadas no llegarán al mercado hasta 2031. Los procesadores están respondiendo ofreciendo contratos a plazo y asistencia técnica a los agricultores dispuestos a realizar la transición, pero estos programas requieren capital inicial del que carecen los molinos más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aceite: El Aceite de Aguacate Desafía el Dominio del Aceite de Oliva

En 2025, el aceite de oliva mantuvo una participación del 33,59% en el mercado de aceite comestible orgánico, lo que refleja su fuerte atractivo en las cocinas mediterráneas y las cadenas de suministro establecidas en España, Italia y Grecia. El aceite de aguacate, el tipo de aceite de más rápido crecimiento, está proyectado para expandirse a una CAGR del 7,48% de 2026 a 2031, impulsado por su estabilidad al calor para freír, su sabor neutro que atrae a los consumidores no mediterráneos y su perfil de grasas monoinsaturadas que se alinea con las dietas cetogénica y paleo. El aceite de coco sigue siendo popular en el sur y el sudeste de Asia para la cocina tradicional y en América del Norte para la repostería y el cuidado personal, aunque las preocupaciones sobre su contenido de grasas saturadas limitan el crecimiento en los segmentos más conscientes de la salud. Los aceites de girasol, sésamo y almendra atienden a mercados culinarios y cosméticos de nicho, con el aceite de sésamo particularmente fuerte en las cocinas japonesa y coreana. El aceite de canola, a pesar de sus beneficios en omega-3, enfrenta desafíos derivados del sentimiento anti-organismos genéticamente modificados, ya que la mayor parte de la canola convencional es genéticamente modificada. El aceite de canola orgánico sin organismos genéticamente modificados tiene un precio premium pero mantiene una pequeña participación de mercado.

Fundada en 2025 en Sevilla, España, la Asociación de Fabricantes de Aceite de Aguacate tiene como objetivo establecer estándares globales de calidad y sostenibilidad para el aceite de aguacate y proporcionar acceso a tecnologías de extracción avanzadas. Esto pone de relieve el reconocimiento de la industria sobre el potencial del aceite de aguacate para rivalizar con el aceite de oliva en los mercados premium. En agosto de 2024, Chosen Foods lanzó una botella exprimible de 27 onzas de aceite de aguacate 100% puro, con un precio de entre USD 15,99 y USD 19,99, dirigida a consumidores que buscan aceites libres de gluten, libres de residuos de glifosato y certificados por el Proyecto sin Organismos Genéticamente Modificados, con un punto de humo de 260 °C para cocción a alta temperatura. Los productores de aceite de oliva están enfatizando el contenido de polifenoles, los orígenes de finca única y los sabores de cosecha temprana para diferenciar el aceite de oliva virgen extra del aceite de aguacate de uso general. Sin embargo, la versatilidad del aceite de aguacate, especialmente para la fritura profunda, le otorga una ventaja estructural sobre el aceite de oliva.

Por Tipo de Envase: Las Latas Ganan Terreno en Sostenibilidad

En 2025, las botellas lideraron el mercado de envases de aceite comestible orgánico con una participación del 65,69%, impulsadas por la familiaridad del consumidor, la facilidad de vertido y la compatibilidad con los estantes minoristas. De 2026 a 2031, se espera que las latas crezcan a una CAGR del 7,07%, la más rápida entre los formatos de envase. Las marcas están adoptando las latas para prolongar la vida útil, prevenir la oxidación inducida por la luz y reducir los residuos plásticos. Las latas metálicas bloquean eficazmente el oxígeno y la luz ultravioleta, preservando las grasas poliinsaturadas y los antioxidantes que se degradan en botellas de vidrio transparente o de tereftalato de polietileno. Esto hace que las latas sean ideales para los aceites de alto valor prensados en frío, donde la rancidez es una preocupación importante. Los frascos atienden a los productores de pequeños lotes y al envasado de regalo, mientras que las bolsas y los sistemas de bolsa en caja sirven para el servicio de alimentación y la venta minorista a granel. Los mandatos de sostenibilidad están impulsando el cambio hacia las latas, con los minoristas europeos eliminando gradualmente los plásticos de un solo uso. Las latas de aluminio también ofrecen tasas de reciclaje más altas en comparación con las botellas de materiales mixtos con tapas y etiquetas de plástico.

En agosto de 2024, Chosen Foods lanzó una innovación en botellas exprimibles, introduciendo botellas flexibles de polietileno de alta densidad que reducen el uso de materiales y mejoran el control de las porciones en comparación con las botellas de vidrio rígidas. El formato exprimible atrae a los cocineros domésticos por su operación con una sola mano y su vertido preciso, pero carece de la estética premium de las botellas de vidrio, que alcanzan precios más altos en los estantes. Las latas enfrentan desafíos en los mercados premium, donde las botellas de vidrio simbolizan calidad y autenticidad. Por ejemplo, los productores de aceite de oliva de finca única en España e Italia se resisten a las latas debido a las asociaciones percibidas con productos de menor categoría, a pesar de su superior protección del producto. El cumplimiento normativo para los materiales en contacto con alimentos añade complejidad, con las normas de la Unión Europea que exigen pruebas de migración para los recubrimientos de latas metálicas, lo que aumenta los costos para los envasadores más pequeños.

Por Canal de Distribución: El Comercio Minorista en Línea Capta la Demanda de Suscripciones

Los supermercados e hipermercados captaron el 43,12% de la distribución de aceite comestible orgánico en 2025, aprovechando el alto tráfico de clientes, las oportunidades de compra por impulso y la capacidad de ofrecer muestras de degustación y promociones en tienda. El comercio minorista en línea se expandirá a una CAGR del 7,20% de 2026 a 2031, el canal de distribución más rápido, impulsado por modelos de suscripción que aseguran compras recurrentes, plataformas de comercio rápido que entregan en pocas horas y marcas de venta directa al consumidor que evitan los márgenes mayoristas. Las tiendas de conveniencia y las tiendas especializadas sirven para compras de reposición y surtidos curados, respectivamente, mientras que otros canales incluyen distribuidores de servicios de alimentación y ventas directas desde la granja. El cambio hacia el comercio en línea es más pronunciado en los mercados urbanos de Asia-Pacífico, donde la penetración del comercio rápido es mayor, y en América del Norte, donde Amazon y Thrive Market han establecido categorías dedicadas de comestibles orgánicos.

La combinación de canales de Gramiyaa, 34% comercio rápido, 32% mercados en línea, 14% sitio web de venta directa al consumidor, 20% comercio minorista físico, ilustra el imperativo multicanal para las marcas de aceite orgánico que buscan maximizar el alcance mientras controlan los márgenes. Las plataformas de comercio rápido como Blinkit y Zepto en India cumplen los pedidos en 10 a 15 minutos, reduciendo la fricción asociada con la compra de botellas de aceite pesadas y permitiendo compras por impulso de variantes orgánicas premium. Los modelos de suscripción son particularmente efectivos para los aceites orgánicos, donde los consumidores exhiben una alta lealtad a la marca una vez que identifican un perfil de sabor y un precio preferidos; Oliva Dorado ofrece opciones de suscripción que entregan aceite de oliva virgen extra orgánico de finca única de forma recurrente, reduciendo los costos de adquisición de clientes y mejorando el valor de vida del cliente. Los supermercados tradicionales están respondiendo ampliando los servicios de recogida y entrega en línea, pero sus estructuras de costos, bienes raíces, mano de obra y mantenimiento de inventario los colocan en desventaja frente a los competidores nativos digitales que operan desde centros de distribución centralizados.

Análisis Geográfico

En 2025, Europa representó el 37,40% del mercado de aceite comestible orgánico, respaldada por el estricto etiquetado orgánico de la Unión Europea, el atractivo de los olivares mediterráneos y la preferencia de los minoristas por las unidades de mantenimiento de existencias premium de finca única. Los consumidores alemanes y franceses están pasando de las mezclas de aceites de semillas a las variantes de colza prensadas en frío, lo que dinamiza aún más el mercado de aceite comestible orgánico de la región. Si bien las subvenciones de la Política Agrícola Común para la conversión orgánica mitigan los riesgos de los agricultores, la escasez de agua en España e Italia plantea desafíos para el crecimiento futuro del volumen. Mientras tanto, los menores costos de la tierra en Europa del Este están atrayendo inversiones de capital privado hacia las conversiones de girasol y linaza, con miras a satisfacer los picos de demanda del norte de Europa para 2029.

Asia-Pacífico está preparada para liderar con la CAGR regional más alta del 7,58% hasta 2031, impulsada por el aumento de los ingresos de la clase media, la urbanización y las crecientes preocupaciones sobre la seguridad alimentaria en China, India y Japón. El fragmentado panorama de certificación de China enturbia la confianza del consumidor, allanando el camino para las importaciones verificadas mediante cadena de bloques procedentes de Australia y Canadá. Los millennials urbanos en India optan cada vez más por aceites de cacahuete y sésamo prensados en frío en lugar de palmoleína refinada, aunque las disparidades de precios dificultan la adopción en las zonas rurales. El mercado japonés de aceite de cocina, en camino de alcanzar USD 1,92 mil millones para 2029 con una CAGR del 5,2%, muestra un cambio hacia la premiumización, ya que los compradores priorizan la calidad sobre el precio, atraídos por las afirmaciones funcionales, el contenido de polifenoles y el etiquetado del punto de humo[2]Fuente: Agricultura y Agroalimentación de Canadá, "Datos de Comercio Agroalimentario Canadá-Japón 2026," agr.gc.ca .

América del Norte se destaca como un titán del consumo, con los Estados Unidos liderando en la absorción de aceite de aguacate y aceite de oliva orgánicos. Canadá emerge como un proveedor clave de canola orgánica para Asia, aprovechando las preferencias arancelarias del Tratado Integral y Progresista de Asociación Transpacífico, aunque su expansión de superficie enfrenta incertidumbres climáticas y retrasos en la certificación. En América del Sur, Brasil y Argentina están canalizando inversiones hacia las conversiones de girasol y soja prensados por expulsor, aunque enfrentan obstáculos en la fiabilidad de las exportaciones debido a problemas logísticos y de certificación. Oriente Medio experimenta una demanda en auge en los segmentos minoristas gourmet de los Emiratos Árabes Unidos y Arabia Saudita; sin embargo, la aceptación regional más amplia se ve frenada por la sensibilidad a los precios y una infraestructura de cadena de frío incipiente.

Panorama Competitivo

El panorama competitivo está moderadamente fragmentado. Los actores globales como Cargill, CHO GROUP, Fresh Del Monte y Newman's Own, Inc. abarcan el espectro desde el origen de semillas oleaginosas y la molienda hasta el embotellado, asegurando el acceso a las materias primas y logrando economías de escala. En 2025, estos gigantes representaron colectivamente aproximadamente un tercio de los ingresos globales. Sin embargo, los ágiles participantes de venta directa al consumidor están erosionando esta participación, destacando su énfasis en la procedencia y la extracción libre de productos químicos. En marzo de 2025, Fresh Del Monte reforzó su integración vertical al adquirir Avolio, un procesador de aceite de aguacate con sede en Uganda[3]Fuente: Fresh Del Monte Produce Inc., "Fresh Del Monte Adquiere una Participación Mayoritaria en Avolio," freshdelmonte.com. Esta medida no solo les permitió convertir fruta de categoría B en aceite premium, sino que también mitigó los riesgos asociados con el suministro de materias primas. Mientras tanto, las marcas estadounidenses están ampliando sus horizontes, introduciendo salsas de aguacate aromatizadas y vinagretas, y aprovechando su reputación establecida en aceites para incursionar en estos lucrativos mercados de condimentos.

Las inversiones en tecnología están reformulando la dinámica de costos. Las empresas que utilizan métodos de extracción supercrítica con CO₂ están logrando rendimientos que superan a los del prensado mecánico en hasta 8 puntos porcentuales, cerrando así la brecha de precio minorista con los aceites tradicionales. En los mercados premium, la trazabilidad mediante cadena de bloques se está convirtiendo en una expectativa estándar, lo que lleva a los productores más pequeños a unirse a través de cooperativas. Las estrategias de marketing favorecen cada vez más las plataformas digitales, con asociaciones con microinfluenciadores que resultan más efectivas que los anuncios televisivos tradicionales para llegar a los consumidores millennials. Los minoristas globales exigen cada vez más resiliencia en la cadena de suministro, especialmente estrategias de abastecimiento de múltiples orígenes que mitiguen los riesgos climáticos. Esta demanda ejerce presión sobre los especialistas vinculados a un solo país, empujándolos a diversificar sus fincas o a asegurar acuerdos de compra a largo plazo.

Si bien las barreras de entrada son moderadas, persisten los desafíos. Los costos asociados con la certificación, la necesidad de equipos de extracción intensivos en capital y la necesidad de relaciones establecidas con distribuidores tienden a favorecer a los actores establecidos en la industria. Sin embargo, el mercado de aceite comestible orgánico presenta oportunidades, especialmente en variedades poco exploradas como el girasol alto oleico y el sésamo negro tostado. Esto abre puertas para los actores de nicho que apuntan a ubicaciones premium en los estantes. Aunque las marcas propias de los minoristas intensifican la competencia de precios, también mejoran el acceso del consumidor y la familiaridad con la categoría, ampliando potencialmente el mercado para los innovadores de marcas.

Líderes de la Industria de Aceite Comestible Orgánico

Cargill Incorporated

CHO GROUP

Dcoop

Newman's Own, Inc.

The Hain Celestial Group, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Chosen Foods lanzó una nueva salsa de chile a base de aceite de aguacate en la Expo West de Productos Naturales 2026, elaborada con aceite de aguacate 100% puro y posicionada como libre de aceites de semillas. El producto se distribuye a través de Walmart, Sprouts, Thrive Market y Amazon, con minoristas adicionales previstos para la primavera de 2026. Esta expansión hacia condimentos de valor añadido refleja la estrategia de la empresa para capturar márgenes más altos más allá de los aceites de uso general.

- Septiembre de 2025: Chosen Foods amplió la distribución minorista nacional de su Aceite de Aguacate Orgánico 100% Puro, lanzando botellas de 500 ml en Walmart, Kroger, HEB, Meijer y Thrive Market; botellas de 1 L en Whole Foods Market, Costco (clubes de Texas y el Medio Oeste) y BJ's Wholesale Club; aerosol orgánico de 4,7 oz en Whole Foods Market y Thrive Market; y botellas de 2 L en Amazon. La empresa informó que el aceite de aguacate ha mantenido un crecimiento interanual superior al 30%.

- Junio de 2025: O Olive Oil & Vinegar introdujo el primer aceite de oliva virgen extra orgánico de California en una botella exprimible estilo chef. El productor de aceite de oliva con sede en California también lanzó un aceite de oliva virgen extra premium en el mismo formato de botella. Ambos productos tienen como objetivo proporcionar un uso conveniente en la cocina mientras mantienen los estándares de calidad establecidos de la empresa en la producción de aceite de oliva y vinagre de vino.

Alcance del Informe Global del Mercado de Aceite Comestible Orgánico

El aceite comestible orgánico es un aceite de grado alimentario extraído de semillas, frutas o frutos secos que han sido cultivados y procesados de acuerdo con estrictos estándares de agricultura orgánica. El mercado de aceite comestible orgánico está segmentado por tipo de aceite, tipo de envase, canales de distribución y geografía. Por tipo de aceite, el mercado está segmentado en aceite de oliva, aceite de coco, aceite de aguacate, aceite de girasol, aceite de sésamo, aceite de almendra, aceite de canola y otros. Por tipo de envase, el mercado está segmentado en botellas, frascos, latas y otros. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas, tiendas minoristas en línea y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas).

| Aceite de Oliva |

| Aceite de Coco |

| Aceite de Aguacate |

| Aceite de Girasol |

| Aceite de Sésamo |

| Aceite de Almendra |

| Aceite de Canola (Colza) |

| Otros |

| Botellas |

| Frascos |

| Latas |

| Otros |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Perú | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de Aceite | Aceite de Oliva | |

| Aceite de Coco | ||

| Aceite de Aguacate | ||

| Aceite de Girasol | ||

| Aceite de Sésamo | ||

| Aceite de Almendra | ||

| Aceite de Canola (Colza) | ||

| Otros | ||

| Tipo de Envase | Botellas | |

| Frascos | ||

| Latas | ||

| Otros | ||

| Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Perú | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande será la demanda de aceite comestible orgánico para 2031?

Se espera que el tamaño del mercado de aceite comestible orgánico alcance USD 42,18 mil millones para 2031, lo que refleja una CAGR del 6,73% desde 2026.

¿Qué tipo de aceite crece más rápido?

El aceite de aguacate lidera el crecimiento con una CAGR prevista del 7,48%, impulsado por su punto de humo de 260 °C y su perfil de grasas monoinsaturadas.

¿Qué región ofrece las mayores oportunidades de expansión?

Asia-Pacífico muestra las perspectivas más sólidas con una CAGR del 7,58% gracias al aumento de la demanda de la clase media en China, India y Japón.

¿Qué tendencia de envase deben monitorear los proveedores?

Las latas metálicas están escalando rápidamente a una CAGR del 7,07% a medida que las marcas buscan protección contra la luz y mayores tasas de reciclaje.

Última actualización de la página el: