Marktgröße und Marktanteil für organische Speiseöle

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 27.12 Milliarden US-Dollar |

| Marktgröße (2031) | 42.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für organische Speiseöle von Mordor Intelligence

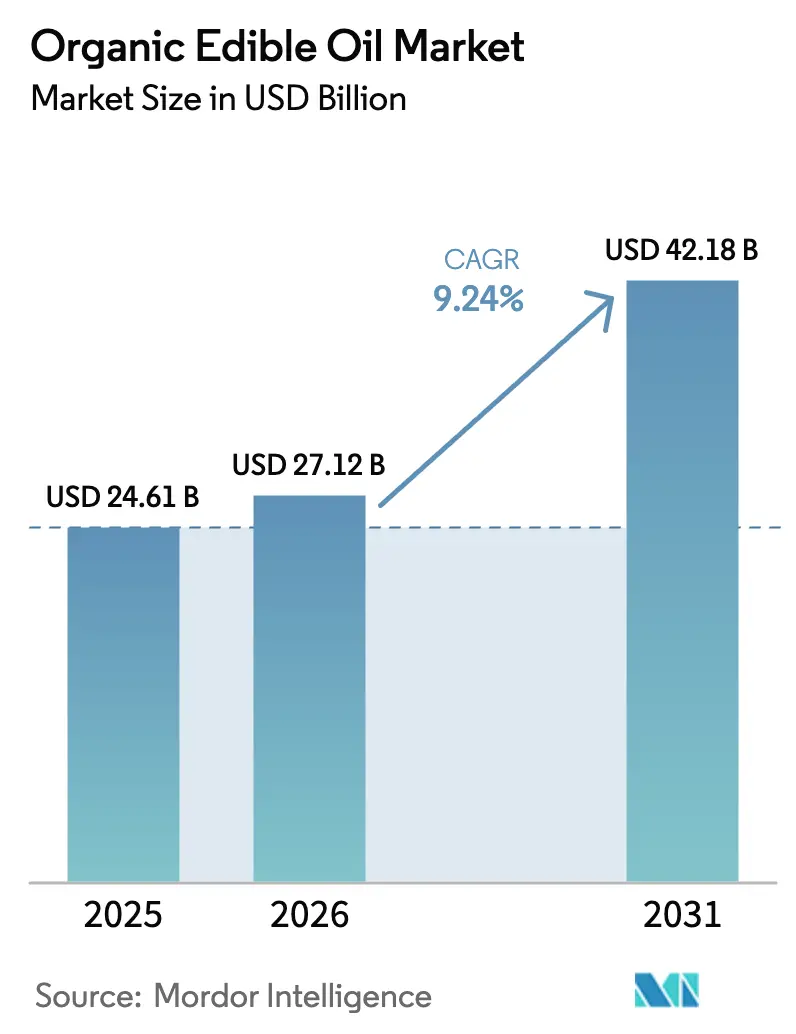

Die Marktgröße für organische Speiseöle wird voraussichtlich von 24,61 Milliarden USD im Jahr 2025 und 27,12 Milliarden USD im Jahr 2026 auf 42,18 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,73 % zwischen 2026 und 2031 entspricht. Dieser Nachfrageanstieg wird durch Verbraucher angetrieben, die sich von chemischen Extraktionsverfahren abwenden, durch die Einführung von Kaltpresstechnologien sowie durch einen verbesserten Einzelhandelszugang zu hochwertigen Non-GMO-Produkten. Während Olivenöl wertmäßig führend ist, verlagern Verarbeiter ihren Fokus auf margenstarke Öle wie Avocado-, Sesam- und Spezialitätennussöle, die für ihre Beständigkeit gegenüber oxidativem Abbau beim Frittieren geschätzt werden. Staatliche Anreize zur Förderung der Umstellung auf ökologischen Anbau, verbunden mit ESG-orientierten Investitionen in lösungsmittelfreie Extraktionsplattformen, mildern historische Angebotsengpässe. Gleichzeitig vereinfachen Online-Lebensmittelplattformen, insbesondere Quick-Commerce-Apps in städtischen Gebieten Asiens, den Einkauf und fördern wiederkehrende Abonnements für hochwertige Öle. Das Wettbewerbsumfeld ist mäßig intensiv, wobei multinationale Konzerne um Regalflächen konkurrieren, während Direktvertriebsmarken durch Herkunftsgeschichten und Blockchain-Rückverfolgbarkeit das Verbrauchervertrauen stärken.

Wichtigste Erkenntnisse des Berichts

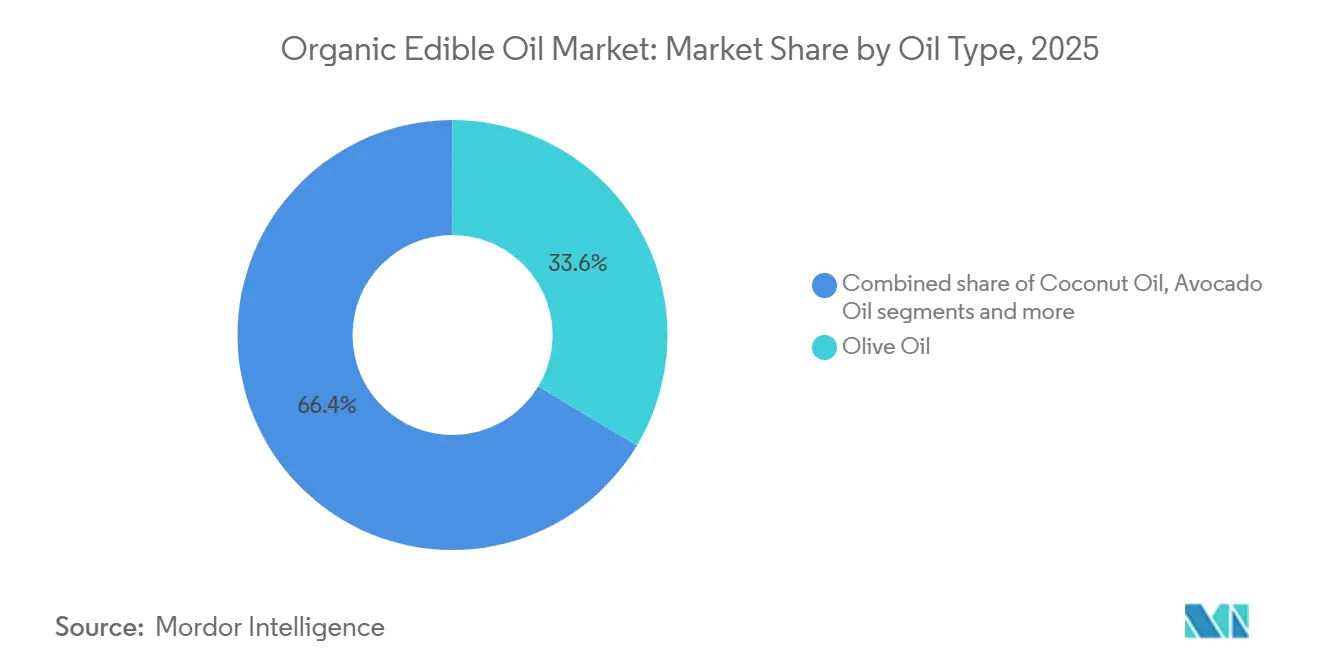

- Nach Öltyp führte Olivenöl mit einem Anteil von 33,59 % am Markt für organische Speiseöle im Jahr 2025, während Avocadoöl bis 2031 eine CAGR von 7,48 % verzeichnen soll.

- Nach Verpackungsart entfielen auf Flaschen im Jahr 2025 ein Anteil von 65,69 % an der Marktgröße für organische Speiseöle, und Dosen verzeichnen bis 2031 eine CAGR von 7,07 %.

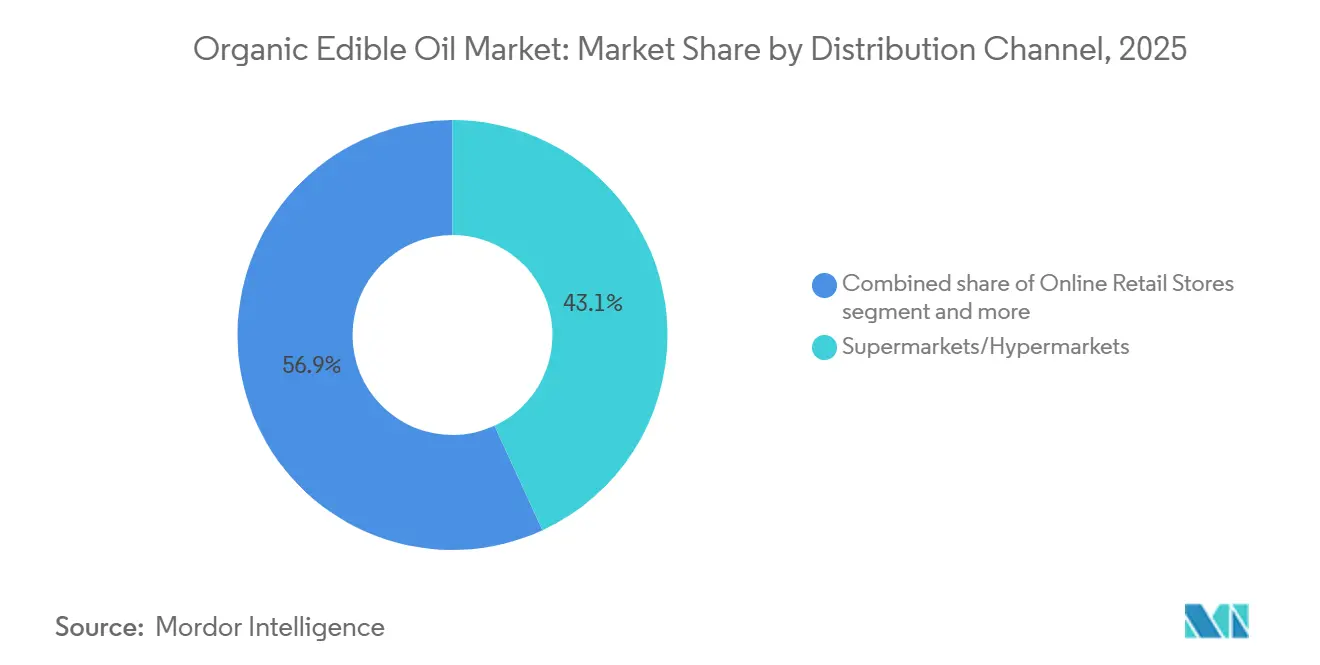

- Nach Vertriebskanal erzielten Supermärkte und Hypermärkte im Jahr 2025 einen Umsatzanteil von 43,12 %; der Online-Einzelhandel soll bis 2031 mit einer CAGR von 7,20 % wachsen.

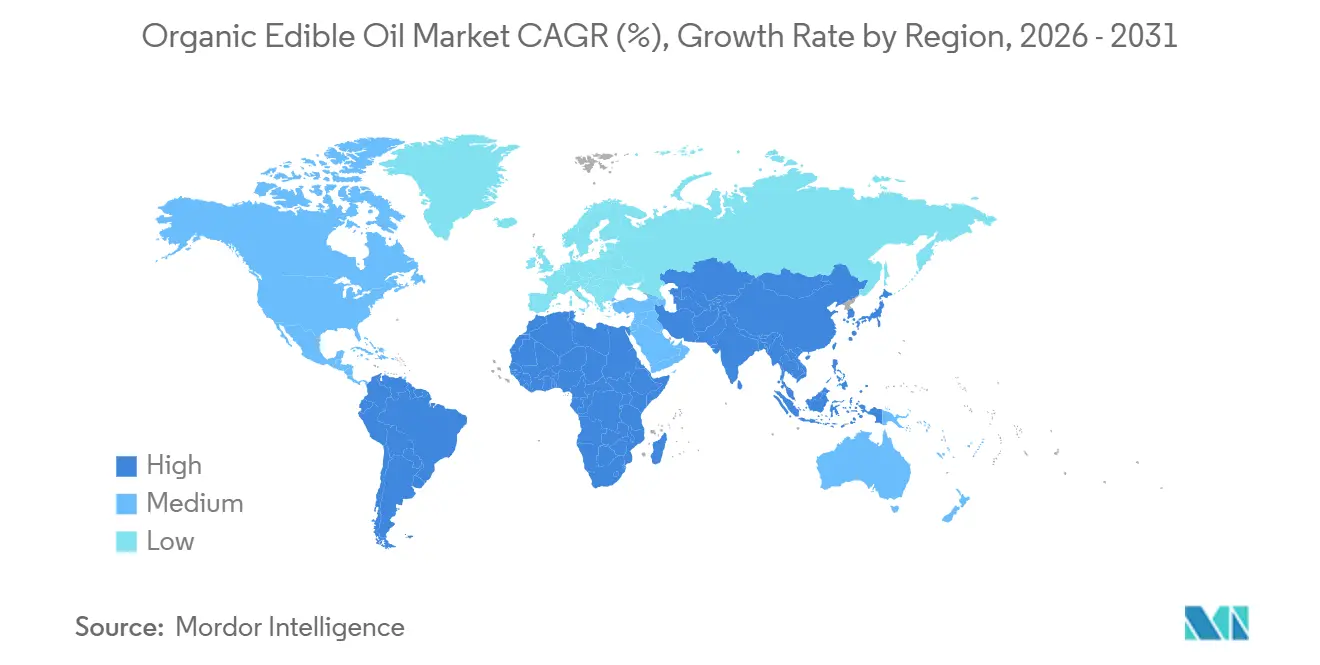

- Nach Geografie dominierte Europa im Jahr 2025 mit einem Wertanteil von 37,40 %, während der asiatisch-pazifische Raum im Zeitraum 2026–2031 mit einer CAGR von 7,58 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für organische Speiseöle

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende gesundheitsbewusste Verbraucherbasis verlagert sich zu Clean-Label-Ölen | +1.2% | Global, mit der stärksten Akzeptanz in Nordamerika, Europa und dem städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize erweitern die zertifizierte ökologische Anbaufläche | +0.9% | Nordamerika und Europa, aufkommend in Indien und Brasilien | Langfristig (≥ 4 Jahre) |

| Premiumisierung von Speiseölen in reifen Lebensmittelmärkten | +0.8% | Nordamerika, Westeuropa, Japan | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum des E-Commerce und der Direktvertriebsabwicklung im Lebensmittelbereich | +1.1% | Global, angeführt vom asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Blockchain-gestützte Rückverfolgbarkeit stärkt das Verbrauchervertrauen | +0.5% | Europa (Olivenöl), asiatisch-pazifischer Raum (Sesamöl) und schrittweise globale Einführung | Langfristig (≥ 4 Jahre) |

| ESG-getriebene Investitionen in Kaltpress- und überkritische Extraktion | +0.7% | Nordamerika, Europa, mit Technologietransfer nach Südamerika und in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende gesundheitsbewusste Verbraucherbasis verlagert sich zu Clean-Label-Ölen

Einzelhändler und Betreiber im Gastronomiebereich gestalten ihre Beschaffungsstrategien um und bevorzugen zunehmend Öle, die frei von chemischen Lösungsmitteln, Transfetten und gentechnisch veränderten Organismen sind. Dieser Wandel, der durch die Wellness-Trends nach der Pandemie beschleunigt wurde, veranlasst Verbraucher dazu, Zutatenlisten sorgfältig zu prüfen. Viele wenden sich von hexanextrahierten Ölen ab und entscheiden sich stattdessen für expellergepresste oder kaltgepresste Varianten, die native Antioxidantien und essentielle Fettsäuren besser erhalten. Die indische Direktvertriebsmarke Gramiyaa verzeichnete beispielsweise einen Umsatzsprung von INR 10,9 Crore (1,3 Millionen USD) im Geschäftsjahr 2024 auf INR 18,7 Crore (2,2 Millionen USD) im Geschäftsjahr 2025. Dieses Wachstum wird auf strenge Qualitätskontrollmaßnahmen zurückgeführt, die Prüfungen auf Chargenebene und QR-Code-basierte Rückverfolgbarkeit umfassen. Der Drang nach Clean Labels beschränkt sich nicht auf den Einzelhandel; Gastronomiebetreiber überarbeiten ihre Speisekarten, um organische Öle in den Vordergrund zu stellen. Dies gilt insbesondere für Hochtemperaturanwendungen, bei denen raffiniertes Avocadoöl mit einem Rauchpunkt von 260 °C herkömmlichem Raps- oder Sojaöl überlegen ist. In Japan ist der Verbrauch von Speiseöl zwar aufgrund der Preisinflation zurückgegangen, aber hochwertige Oliven- und Sesamöle haben ihre Stellung gehalten. Mittel- und einkommensstarke Haushalte bevorzugen weiterhin diese Öle und schätzen die wahrgenommenen gesundheitlichen Vorteile, wie Agriculture Canada hervorhebt[1]Quelle: Agriculture and Agri-Food Canada, "Japan Oilseeds and Products Annual 2026," agr.gc.ca .

Staatliche Anreize zur Erweiterung der zertifizierten ökologischen Anbaufläche

Bundes- und Regionalprogramme erleichtern die finanzielle Belastung des Übergangs zur ökologischen Landwirtschaft, ein Prozess, der in der Regel drei Jahre chemiefreien Anbaus vor der Zertifizierung erfordert. In den Jahren 2024 und 2025 stellten das Programm zur Verbesserung der Umweltqualität (Environmental Quality Incentives Program), die Initiative zur ökologischen Umstellung (Organic Transition Initiative) und das Programm zur Kostenbeteiligung an der ökologischen Zertifizierung (Organic Certification Cost Share Program) des US-Landwirtschaftsministeriums Mittel bereit, um Landwirten beim Übergang konventioneller Ölsaatflächen zur ökologischen Produktion zu helfen. Dieser Schritt zielt darauf ab, den Angebotsengpass zu beseitigen, der das Marktwachstum gehemmt hat. Unterdessen haben die EU-Mitgliedstaaten Ziele für den ökologischen Landbau in ihre Zahlungen im Rahmen der Gemeinsamen Agrarpolitik integriert. Diese Strategie ermutigt Raps-, Sonnenblumen- und Olivenproduzenten, die EU-Biozertifizierung anzustreben. In Indien bietet das Paramparagat Krishi Vikas Yojana finanzielle Unterstützung für die Entwicklung ökologischer Cluster. Die Akzeptanz dieser Initiative durch Ölsaatbauern hinkt jedoch hinter der ihrer Kollegen im Getreide- und Hülsenfrüchtebereich zurück. Während diese Programme darauf abzielen, die Opportunitätskosten reduzierter Erträge während des Übergangs auszugleichen, deutet die dreijährige Lücke zwischen der Programmaufnahme und dem Erreichen einer zertifizierten Ernte darauf hin, dass eine Entspannung des Angebots erst mittel- bis langfristig eintreten wird.

Premiumisierung von Speiseölen in reifen Lebensmittelmärkten

In Nordamerika, Westeuropa und Japan betrachten wohlhabende Verbraucher Speiseöle zunehmend als kulinarische Grundnahrungsmittel und nicht mehr als bloße Rohstoffe. Dieser Wandel hat eine wachsende Nachfrage nach Ölen aus einzelnen Ursprungsregionen, aus Gutsbetrieben abgefüllten und aromatisierten organischen Ölen ausgelöst. Oliva Dorado, eine Direktvertriebsmarke, bietet beispielsweise natives Bio-Olivenöl extra aus einem einzigen Gutsbetrieb an, das aus Zaragoza, Spanien, stammt. Dieses Öl weist einen im Labor verifizierten Polyphenolgehalt von 407 mg/kg auf und verfügt über eine Erntedatumskennzeichnung für eine verbesserte Rückverfolgbarkeit. Der Premiumisierungstrend ist besonders im Olivenölsektor ausgeprägt. Hier sind Verbraucher bereit, einen Aufpreis von 200 % bis 300 % für zertifiziertes natives Bio-Olivenöl extra im Vergleich zu konventionellen raffinierten Qualitäten zu zahlen. Ähnlich verhält es sich auf dem Avocadoölmarkt, wo kaltgepresste Bio-Varianten zwischen 15,99 USD und 19,99 USD für eine 765-Gramm-Flasche kosten und damit den Preis von 8 bis 10 USD für konventionelles raffiniertes Avocadoöl weit übertreffen. Als Zeichen dieses Premiumisierungstrends führte La Tourangelle im Oktober 2024 eine 800-ml-Quetschflasche mit 100 % reinem Avocadoöl ein. Die Marke hat Hobbyköche im Visier, die hochwertige Fette zum Sautieren und Verfeinern ihrer Gerichte wünschen. Dieser Premiumisierungstrend ist jedoch nicht immun gegen wirtschaftliche Schwankungen. In Japan hat das schleppende Wachstum des verfügbaren Einkommens die Akzeptanz hochwertiger Öle gebremst. Angesichts von Prognosen, die ein Einkommenswachstum von 8 % von 2023 bis 2028 voraussagen, besteht jedoch Potenzial für eine Wiederbelebung der Nachfrage, insbesondere wenn sich die Inflationsraten stabilisieren, wie Agriculture Canada anmerkt.

Schnelles Wachstum des E-Commerce und der Direktvertriebsabwicklung im Lebensmittelbereich

Online-Einzelhandelskanäle untergraben den Vertriebsvorteil, den etablierte Marken einst durch Supermarktregalflächen hatten. Dieser Wandel ermöglicht es Start-ups, direkt mit Verbrauchern in Kontakt zu treten und dabei Abonnementmodelle und schnelle Lieferdienste zu nutzen. Im Geschäftsjahr 2025 waren die Umsatzströme von Gramiyaa vielfältig: 34 % stammten aus dem Quick Commerce, 32 % von Marktplätzen, 14 % von der eigenen Website und 20 % aus dem stationären Einzelhandel. Dies unterstreicht die Notwendigkeit einer Multi-Channel-Strategie für Bio-Ölmarken. Chosen Foods, mit einer nationalen Einzelhandelspräsenz von 70 % in rund 22.500 US-amerikanischen Geschäften, stärkt gleichzeitig seinen E-Commerce-Fußabdruck auf Plattformen wie Amazon und Thrive Market und spricht damit Verbraucher an, die die Lieferung von Bio-Ölen in großen Mengen nach Hause bevorzugen. Indische Quick-Commerce-Plattformen wie Blinkit und Zepto revolutionieren den Markt, indem sie Bestellungen in nur 10 bis 15 Minuten erfüllen. Dieser schnelle Service beseitigt die Hürden beim Kauf schwerer Ölflaschen und fördert Spontankäufe hochwertiger Bio-Varianten. Darüber hinaus bietet der E-Commerce einen einzigartigen Vorteil: Direktvertriebsmarken können Erstanbieterdaten zu Wiederkaufraten und Geschmackspräferenzen sammeln und so die Produktentwicklung auf eine Weise steuern, die traditionelle Großhandelsmodelle nicht leisten können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten und Premiumpreise | -0.8% | Global, am stärksten ausgeprägt im preissensiblen asiatisch-pazifischen Raum und in Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Angebot an zertifizierten ökologischen Ölsaaten | -0.9% | Global, mit akuten Engpässen bei Sonnenblumen, Raps und Sesam | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch konventionelle Öle | -0.6% | Schwellenmärkte im asiatisch-pazifischen Raum, Afrika und Südamerika | Langfristig (≥ 4 Jahre) |

| Betrugs- und Verfälschungsrisiko bei Prüflücken | -0.4% | Europa (Olivenöl), Asien (Sesamöl) und globale Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten und Premiumpreise

Mittel- und einkommensschwache Märkte finden Bio-Öle weniger erschwinglich, da die Produktionskosten 40 % bis 60 % höher sind als bei konventionellen Ölen. Dieser Preisanstieg ist auf Faktoren wie die Biozertifizierung, geringere Ernteerträge, manuelle Ernte und chemiefreie Extraktion zurückzuführen. Für ökologische Ölsaaten zertifizierte Betriebe verzichten auf synthetische Düngemittel und Pestizide, was zu einem Rückgang der Erträge pro Hektar um 20 % bis 30 % im Vergleich zu konventionellen Betrieben führt. Darüber hinaus verursachen Biozertifizierungsgebühren, jährliche Inspektionen und die Notwendigkeit einer getrennten Lagerinfrastruktur Fixkosten, die Kleinbauern vor Herausforderungen stellen. Die Kaltpressextraktion, die zwar wegen ihrer Reinheit bevorzugt wird, liefert 10 % bis 15 % weniger Öl pro Kilogramm Saatgut als Methoden wie Hochtemperaturschneckenpressung oder Hexanextraktion, was die Produktionskosten pro Liter in die Höhe treibt. Diese Produktionsineffizienzen spiegeln sich in den Einzelhandelspreisen wider. Im asiatisch-pazifischen Raum, wo das Wachstum des verfügbaren Einkommens hinter der Lebensmittelinflation zurückbleibt, ist die Preissensibilität ausgeprägt. So verzeichnete der japanische Speiseölmarkt zweistellige Preissteigerungen, was Verbraucher dazu veranlasste, auf günstigere Mischöle auszuweichen und ihren Gesamtverbrauch zu reduzieren. Als Reaktion darauf erproben Verarbeiter „Halbverwendungs”-Formulierungen, bei denen Bio-Öle mit konventionellen Ölen gemischt werden, um wettbewerbsfähige Preise zu erzielen und gleichzeitig Clean-Label-Ansprüche zu fördern. Diese Strategie könnte jedoch puristische Verbraucher verprellen.

Begrenztes Angebot an zertifizierten ökologischen Ölsaaten

Die globale Nachfrage nach ökologischen Ölsaaten übersteigt die zertifizierte Anbaufläche, was zu Rohstoffengpässen führt, die die Verarbeitungskapazität einschränken und die Rohstoffkosten in die Höhe treiben. Das Angebot an ökologischen Sonnenblumenkernen in Europa und Nordamerika hat sich nicht im Einklang mit der Nachfrage nach ökologischem Sonnenblumenöl ausgeweitet, was Verarbeiter dazu zwingt, zu erhöhten Frachtkosten und geopolitischen Risiken aus der Ukraine und Argentinien zu importieren. Die ökologische Raps- und Canola-Anbaufläche in Kanada und der EU macht nur einen kleinen Bruchteil der gesamten Ölsaatpflanzungen aus, da Landwirte margenstarkem ökologischem Weizen und Sojabohnen gegenüber Ölsaaten mit geringeren Erträgen pro Hektar den Vorzug geben. Sesamölverarbeiter in Asien sehen sich ähnlichen Engpässen gegenüber; der ökologische Sesamanbau erfordert arbeitsintensives Jäten und Schädlingsmanagement, was Kleinbauern in Indien und Myanmar von der Umstellung abhält. Die für die Biozertifizierung erforderliche dreijährige Übergangszeit verzögert die Angebotsreaktion auf Preissignale, was bedeutet, dass selbst wenn Landwirte 2026 mit der Umstellung von Anbauflächen beginnen, zertifizierte ökologische Ölsaaten erst 2031 auf den Markt kommen werden. Verarbeiter reagieren darauf, indem sie Terminkontrakte und technische Unterstützung für Landwirte anbieten, die zur Umstellung bereit sind, aber diese Programme erfordern Startkapital, das kleineren Mühlen fehlt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Öltyp: Avocadoöl erschüttert die Dominanz von Olivenöl

Im Jahr 2025 hielt Olivenöl einen Anteil von 33,59 % am Markt für organische Speiseöle, was seine starke Attraktivität in der mediterranen Küche und die etablierten Lieferketten in Spanien, Italien und Griechenland widerspiegelt. Avocadoöl, der am schnellsten wachsende Öltyp, soll von 2026 bis 2031 mit einer CAGR von 7,48 % wachsen, angetrieben durch seine Hitzestabilität beim Frittieren, seinen neutralen Geschmack, der nicht-mediterrane Verbraucher anspricht, und sein Profil an einfach ungesättigten Fettsäuren, das mit ketogenen und Paleo-Diäten übereinstimmt. Kokosöl bleibt in Süd- und Südostasien für die traditionelle Küche sowie in Nordamerika für das Backen und die Körperpflege beliebt, obwohl Bedenken hinsichtlich seines Gehalts an gesättigten Fettsäuren das Wachstum in gesundheitsbewussten Segmenten begrenzen. Sonnenblumen-, Sesam- und Mandelöle bedienen Nischenmärkte in der Kulinarik und Kosmetik, wobei Sesamöl besonders in der japanischen und koreanischen Küche stark vertreten ist. Rapsöl steht trotz seiner Omega-3-Vorteile vor Herausforderungen durch die Anti-GMO-Stimmung, da die meisten konventionellen Rapssorten gentechnisch verändert sind. Ökologisches Non-GMO-Rapsöl erzielt einen Aufpreis, hält aber einen kleinen Marktanteil.

Der 2025 in Sevilla, Spanien, gegründete Verband der Avocadoölhersteller (Avocado Oil Manufacturers Association) zielt darauf ab, globale Qualitäts- und Nachhaltigkeitsstandards für Avocadoöl festzulegen und den Zugang zu fortschrittlichen Extraktionstechnologien zu ermöglichen. Dies unterstreicht die Anerkennung der Branche für das Potenzial von Avocadoöl, Olivenöl in Premiummärkten zu rivalisieren. Im August 2024 führte Chosen Foods eine 765-Gramm-Quetschflasche mit 100 % reinem Avocadoöl ein, die zwischen 15,99 USD und 19,99 USD kostet und auf Verbraucher abzielt, die glutenfreie, glyphosatrückstandsfreie, vom Non-GMO Project zertifizierte Öle mit einem Rauchpunkt von 260 °C für das Kochen bei hohen Temperaturen suchen. Olivenölproduzenten betonen Polyphenolgehalt, Herkunft aus einzelnen Gutsbetrieben und Früherntegeschmäcker, um natives Olivenöl extra von handelsüblichem Avocadoöl zu differenzieren. Die Vielseitigkeit von Avocadoöl, insbesondere zum Frittieren, verschafft ihm jedoch einen strukturellen Vorteil gegenüber Olivenöl.

Nach Verpackungsart: Dosen gewinnen durch Nachhaltigkeit

Im Jahr 2025 führten Flaschen den Markt für Verpackungen von organischen Speiseölen mit einem Anteil von 65,69 % an, angetrieben durch die Vertrautheit der Verbraucher, die einfache Handhabung beim Ausgießen und die Kompatibilität mit Einzelhandelsregalen. Von 2026 bis 2031 sollen Dosen mit einer CAGR von 7,07 % wachsen, dem schnellsten Wachstum unter allen Verpackungsformaten. Marken setzen auf Dosen, um die Haltbarkeit zu verlängern, lichtinduzierte Oxidation zu verhindern und Plastikmüll zu reduzieren. Metalldosen blockieren effektiv Sauerstoff und ultraviolettes Licht und bewahren so mehrfach ungesättigte Fettsäuren und Antioxidantien, die in klaren Glas- oder PET-Flaschen abgebaut werden. Dies macht Dosen ideal für hochwertige kaltgepresste Öle, bei denen Ranzigkeit ein großes Problem darstellt. Gläser bedienen Kleinchargen-Produzenten und Geschenkverpackungen, während Beutel und Bag-in-Box-Systeme dem Gastronomiebereich und dem Großhandel dienen. Nachhaltigkeitsvorschriften treiben den Wechsel zu Dosen voran, wobei europäische Einzelhändler Einwegkunststoffe auslaufen lassen. Aluminiumdosen bieten im Vergleich zu Mischstoffflaschen mit Kunststoffverschlüssen und -etiketten auch höhere Recyclingquoten.

Im August 2024 führte Chosen Foods eine Innovation bei Quetschflaschen ein und präsentierte flexible HDPE-Flaschen, die den Materialeinsatz reduzieren und die Portionskontrolle im Vergleich zu starren Glasflaschen verbessern. Das Quetschformat spricht Hobbyköche durch seine einhändige Bedienung und präzises Träufeln an, verfügt jedoch nicht über die hochwertige Ästhetik von Glasflaschen, die höhere Regalpreise erzielen. Dosen stehen in Premiummärkten vor Herausforderungen, wo Glasflaschen Qualität und Authentizität symbolisieren. Beispielsweise lehnen Olivenölproduzenten aus einzelnen Gutsbetrieben in Spanien und Italien Dosen aufgrund der wahrgenommenen Assoziation mit dem Niedrigpreissegment ab, trotz des überlegenen Produktschutzes. Die Einhaltung von Vorschriften für lebensmittelkontaktierende Materialien erhöht die Komplexität, da EU-Standards Migrationstests für Metallbeschichtungen von Dosen erfordern, was die Kosten für kleinere Abfüller erhöht.

Nach Vertriebskanal: Online-Einzelhandel erschließt Abonnementnachfrage

Supermärkte und Hypermärkte erzielten 2025 einen Anteil von 43,12 % am Vertrieb von organischen Speiseölen und nutzten dabei hohe Besucherfrequenz, Impulskaufmöglichkeiten sowie die Möglichkeit, Kostproben und Aktionen im Geschäft anzubieten. Der Online-Einzelhandel wird von 2026 bis 2031 mit einer CAGR von 7,20 % wachsen, dem schnellsten Vertriebskanal, angetrieben durch Abonnementmodelle, die Wiederholungskäufe sichern, Quick-Commerce-Plattformen, die innerhalb von Stunden liefern, und Direktvertriebsmarken, die Großhandelsaufschläge umgehen. Convenience-Stores und Fachgeschäfte bedienen Ergänzungskäufe bzw. kuratierte Sortimente, während andere Kanäle Gastronomiegroßhändler und Direktverkäufe ab Hof umfassen. Der Wechsel zum Online-Handel ist am ausgeprägtesten in städtischen Märkten des asiatisch-pazifischen Raums, wo die Quick-Commerce-Durchdringung am höchsten ist, und in Nordamerika, wo Amazon und Thrive Market dedizierte Bio-Lebensmittelkategorien etabliert haben.

Der Kanalmix von Gramiyaa – 34 % Quick Commerce, 32 % Marktplätze, 14 % Direktvertriebswebsite, 20 % stationärer Einzelhandel – verdeutlicht die Multi-Channel-Notwendigkeit für Bio-Ölmarken, die ihre Reichweite maximieren und gleichzeitig die Margen kontrollieren wollen. Quick-Commerce-Plattformen wie Blinkit und Zepto in Indien erfüllen Bestellungen innerhalb von 10 bis 15 Minuten, reduzieren die Hürden beim Kauf schwerer Ölflaschen und ermöglichen Impulskäufe hochwertiger Bio-Varianten. Abonnementmodelle sind besonders effektiv für Bio-Öle, bei denen Verbraucher eine hohe Markentreue zeigen, sobald sie ein bevorzugtes Geschmacksprofil und einen Preispunkt identifiziert haben; Oliva Dorado bietet Abonnementoptionen an, die natives Bio-Olivenöl extra aus einem einzigen Gutsbetrieb nach einem wiederkehrenden Zeitplan liefern, was die Kundenakquisitionskosten senkt und den Lebenszeitwert verbessert. Traditionelle Supermärkte reagieren darauf, indem sie Online-Abholungs- und Lieferdienste ausbauen, aber ihre Kostenstrukturen – Immobilien, Arbeit und Lagerhaltung – stellen sie im Vergleich zu digital-nativen Wettbewerbern, die aus zentralisierten Erfüllungszentren operieren, in einen Nachteil.

Geografische Analyse

Im Jahr 2025 hielt Europa einen Anteil von 37,40 % am Markt für organische Speiseöle, gestützt durch strenge EU-Biokennzeichnung, die Anziehungskraft mediterraner Olivenhaine und die Präferenz der Einzelhändler für hochwertige Einzel-Gutsbetrieb-SKUs. Deutsche und französische Verbraucher wechseln von Saatölmischungen zu kaltgepressten Rapsvarianten, was den regionalen Markt für organische Speiseöle weiter belebt. Während CAP-Subventionen für die ökologische Umstellung die Risiken für Landwirte mindern, stellt Wasserknappheit in Spanien und Italien zukünftiges Volumenwachstum vor Herausforderungen. Unterdessen ziehen die niedrigeren Landkosten in Osteuropa Beteiligungskapitalinvestitionen in Sonnenblumen- und Leinsamumstellungen an, mit dem Ziel, die Nachfragespitzen Nordeuropas bis 2029 zu decken.

Der asiatisch-pazifische Raum soll mit der höchsten regionalen CAGR von 7,58 % bis 2031 führen, angetrieben durch steigende Mittelklasseeinkommen, Urbanisierung und verstärkte Lebensmittelsicherheitsbedenken in China, Indien und Japan. Chinas fragmentierte Zertifizierungslandschaft trübt das Verbrauchervertrauen und ebnet den Weg für blockchain-verifizierte Importe aus Australien und Kanada. Städtische Millennials in Indien entscheiden sich zunehmend für kaltgepresstes Erdnuss- und Sesamöl gegenüber raffiniertem Palmolein, obwohl Preisunterschiede die Akzeptanz im ländlichen Raum hemmen. Der japanische Speiseölmarkt, der bis 2029 mit einer CAGR von 5,2 % auf 1,92 Milliarden USD zusteuert, zeigt eine Verlagerung hin zur Premiumisierung, da Käufer Qualität über den Preis stellen und sich von funktionalen Ansprüchen, Polyphenolgehalt und Rauchpunktkennzeichnung leiten lassen[2]Quelle: Agriculture and Agri-Food Canada, "Canada–Japan Agri-Food Trade Data 2026," agr.gc.ca .

Nordamerika ist ein bedeutender Verbrauchsmarkt, wobei die USA beim Verbrauch von organischem Avocado- und Olivenöl führend sind. Kanada entwickelt sich zu einem wichtigen Lieferanten von organischem Rapsöl für Asien und nutzt dabei die Zollpräferenzen des CPTPP, obwohl die Flächenausweitung mit klimatischen Unsicherheiten und Zertifizierungsverzögerungen zu kämpfen hat. In Südamerika kanalisieren Brasilien und Argentinien Investitionen in expellergepresste Sonnenblumen- und Sojaölumstellungen, sehen sich jedoch aufgrund von Logistik- und Zertifizierungsproblemen mit Hürden bei der Exportzuverlässigkeit konfrontiert. Der Nahe Osten verzeichnet eine wachsende Nachfrage in den Gourmet-Einzelhandelssegmenten der Vereinigten Arabischen Emirate und Saudi-Arabiens; eine breitere regionale Akzeptanz wird jedoch durch Preissensibilität und eine noch im Aufbau befindliche Kühlketteninfrastruktur gehemmt.

Wettbewerbsumfeld

Das Wettbewerbsumfeld ist mäßig fragmentiert. Globale Akteure wie Cargill, CHO GROUP, Fresh Del Monte und Newman's Own, Inc. decken das gesamte Spektrum von der Ölsaatbeschaffung und -verarbeitung bis zur Abfüllung ab und sichern so ihre Rohstoffversorgung und erzielen Skaleneffekte. Im Jahr 2025 repräsentierten diese Konzerne zusammen etwa ein Drittel des globalen Umsatzes. Agile Direktvertriebseinsteiger nagen jedoch an diesem Anteil und betonen ihre Herkunft und chemiefreie Extraktion. Im März 2025 stärkte Fresh Del Monte seine vertikale Integration durch die Übernahme von Avolio, einem in Uganda ansässigen Avocadoölverarbeiter[3]Quelle: Fresh Del Monte Produce Inc., "Fresh Del Monte Acquires Majority Stake in Avolio," freshdelmonte.com. Dieser Schritt ermöglichte es ihnen nicht nur, Früchte der Güteklasse B in hochwertiges Öl umzuwandeln, sondern minderte auch Risiken im Zusammenhang mit der Rohstoffversorgung. Unterdessen erweitern US-amerikanische Marken ihren Horizont, führen aromatisierte Avocado-Dips und Vinaigrettes ein und nutzen ihren etablierten Ruf im Ölbereich, um in diese lukrativen Würzmittelmärkte vorzudringen.

Investitionen in Technologie gestalten die Kostendynamik neu. Unternehmen, die überkritische CO₂-Extraktionsmethoden einsetzen, erzielen Ausbeuten, die die der mechanischen Pressung um bis zu 8 Prozentpunkte übertreffen, und schließen damit die Einzelhandelspreislücke zu traditionellen Ölen. In Premiummärkten wird Blockchain-Rückverfolgbarkeit zur Standarderwartung, was kleinere Produzenten dazu veranlasst, sich in Genossenschaften zusammenzuschließen. Marketingstrategien bevorzugen zunehmend digitale Plattformen, wobei Partnerschaften mit Mikro-Influencern sich als effektiver erweisen als traditionelle TV-Werbung, um Millennial-Verbraucher zu erreichen. Globale Einzelhändler fordern zunehmend Lieferkettenresilienz, insbesondere Multi-Herkunfts-Beschaffungsstrategien, die Klimarisiken mindern. Diese Nachfrage setzt Spezialisten unter Druck, die an einzelne Länder gebunden sind, und drängt sie dazu, entweder ihre Betriebe zu diversifizieren oder langfristige Abnahmevereinbarungen zu sichern.

Während die Markteintrittsbarrieren moderat sind, bestehen weiterhin Herausforderungen. Kosten im Zusammenhang mit der Zertifizierung, der Bedarf an kapitalintensiven Extraktionsanlagen und die Notwendigkeit etablierter Händlerbeziehungen begünstigen tendenziell etablierte Branchenakteure. Der Markt für organische Speiseöle bietet jedoch Chancen, insbesondere bei wenig erforschten Sorten wie hochölsäurehaltigem Sonnenblumenöl und geröstetem schwarzem Sesamöl. Dies öffnet Türen für Nischenanbieter, die auf hochwertige Regalplatzierungen abzielen. Obwohl Handelsmarken von Einzelhändlern den Preiswettbewerb verschärfen, verbessern sie auch den Verbraucherzugang und die Vertrautheit mit der Kategorie, was den Markt für markierte Innovatoren potenziell erweitert.

Marktführer im Bereich organische Speiseöle

Cargill Incorporated

CHO GROUP

Dcoop

Newman's Own, Inc.

The Hain Celestial Group, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Chosen Foods stellte auf der Natural Products Expo West 2026 eine neue Chili-Dip-Sauce auf Avocadoölbasis vor, hergestellt aus 100 % reinem Avocadoöl und positioniert als frei von Saatölen. Das Produkt wird über Walmart, Sprouts, Thrive Market und Amazon vertrieben, mit weiteren Einzelhändlern, die für das Frühjahr 2026 geplant sind. Diese Expansion in wertschöpfende Würzmittel spiegelt die Strategie des Unternehmens wider, höhere Margen jenseits von Rohölen zu erzielen.

- September 2025: Chosen Foods erweiterte den landesweiten Einzelhandelsvertrieb seines 100 % reinen organischen Avocadoöls und führte 500-ml-Flaschen bei Walmart, Kroger, HEB, Meijer und Thrive Market ein; 1-Liter-Flaschen bei Whole Foods Market, Costco (Texas und Midwest Clubs) und BJ's Wholesale Club; 4,7-oz-Bio-Spray bei Whole Foods Market und Thrive Market; sowie 2-Liter-Flaschen auf Amazon. Das Unternehmen berichtete, dass Avocadoöl ein Wachstum von über 30 % im Jahresvergleich aufrechterhalten hat.

- Juni 2025: O Olive Oil & Vinegar führte Kaliforniens erstes organisches natives Olivenöl extra in einer Quetschflasche im Kochstil ein. Der in Kalifornien ansässige Olivenölproduzent hat auch ein hochwertiges natives Olivenöl extra im gleichen Flaschenformat eingeführt. Beide Produkte zielen darauf ab, eine bequeme Küchennutzung zu ermöglichen und dabei die etablierten Qualitätsstandards des Unternehmens in der Olivenöl- und Weinessigproduktion aufrechtzuerhalten.

Berichtsumfang des globalen Marktes für organische Speiseöle

Organisches Speiseöl ist ein lebensmitteltaugliches Öl, das aus Samen, Früchten oder Nüssen gewonnen wird, die gemäß strengen ökologischen Landwirtschaftsstandards angebaut und verarbeitet wurden. Der Markt für organische Speiseöle ist nach Öltyp, Verpackungsart, Vertriebskanälen und Geografie segmentiert. Nach Öltyp ist der Markt in Olivenöl, Kokosöl, Avocadoöl, Sonnenblumenöl, Sesamöl, Mandelöl, Rapsöl und Sonstige segmentiert. Nach Verpackungsart ist der Markt in Flaschen, Gläser, Dosen und Sonstige segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Fachgeschäfte, Online-Einzelhandelsgeschäfte und Sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Olivenöl |

| Kokosöl |

| Avocadoöl |

| Sonnenblumenöl |

| Sesamöl |

| Mandelöl |

| Raps- (Raps-)öl |

| Sonstige |

| Flaschen |

| Gläser |

| Dosen |

| Sonstige |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Peru | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Öltyp | Olivenöl | |

| Kokosöl | ||

| Avocadoöl | ||

| Sonnenblumenöl | ||

| Sesamöl | ||

| Mandelöl | ||

| Raps- (Raps-)öl | ||

| Sonstige | ||

| Verpackungsart | Flaschen | |

| Gläser | ||

| Dosen | ||

| Sonstige | ||

| Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Peru | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Nachfrage nach organischen Speiseölen bis 2031 sein?

Die Marktgröße für organische Speiseöle soll bis 2031 42,18 Milliarden USD erreichen, was einer CAGR von 6,73 % ab 2026 entspricht.

Welcher Öltyp wächst am schnellsten?

Avocadoöl führt das Wachstum mit einer prognostizierten CAGR von 7,48 % an, angetrieben durch seinen Rauchpunkt von 260 °C und sein Profil an einfach ungesättigten Fettsäuren.

Welche Region bietet die größten Expansionsmöglichkeiten?

Der asiatisch-pazifische Raum zeigt mit einer CAGR von 7,58 % die stärksten Aussichten dank der wachsenden Mittelklassenachfrage in China, Indien und Japan.

Welchen Verpackungstrend sollten Lieferanten beobachten?

Metalldosen skalieren mit einer CAGR von 7,07 % schnell, da Marken Lichtschutz und höhere Recyclingquoten anstreben.

Seite zuletzt aktualisiert am: