Tamanho e Participação do Mercado de Óleo Comestível Orgânico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

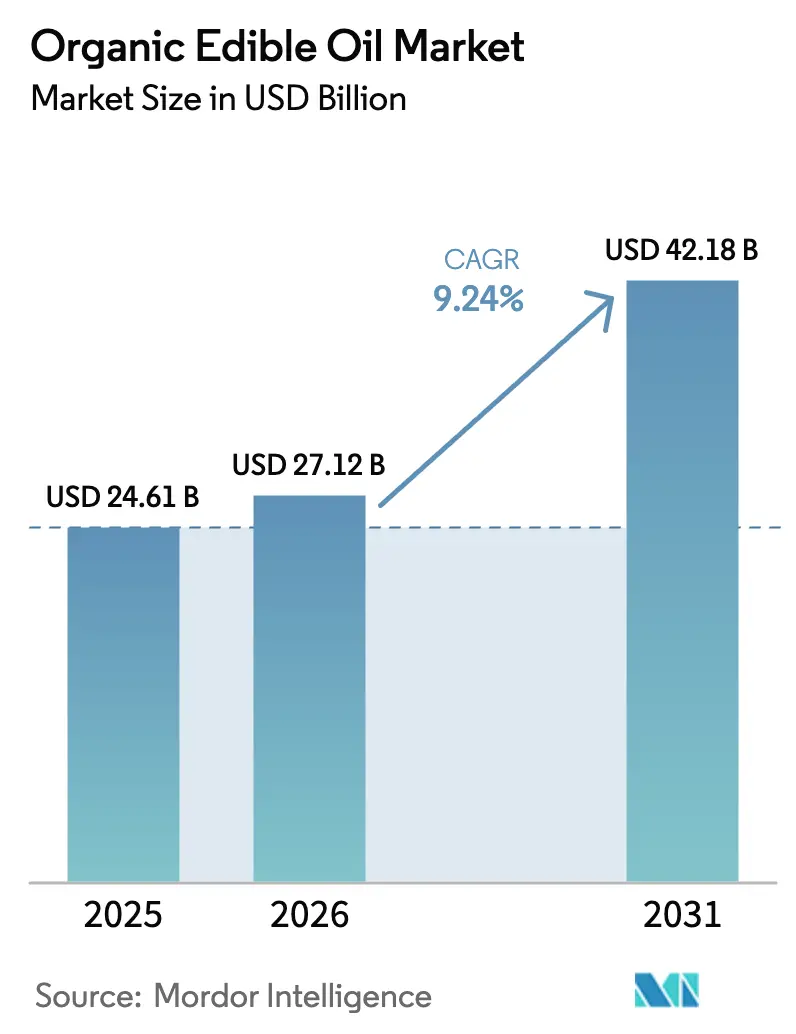

| Tamanho do Mercado (2026) | 27.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.24% CAGR |

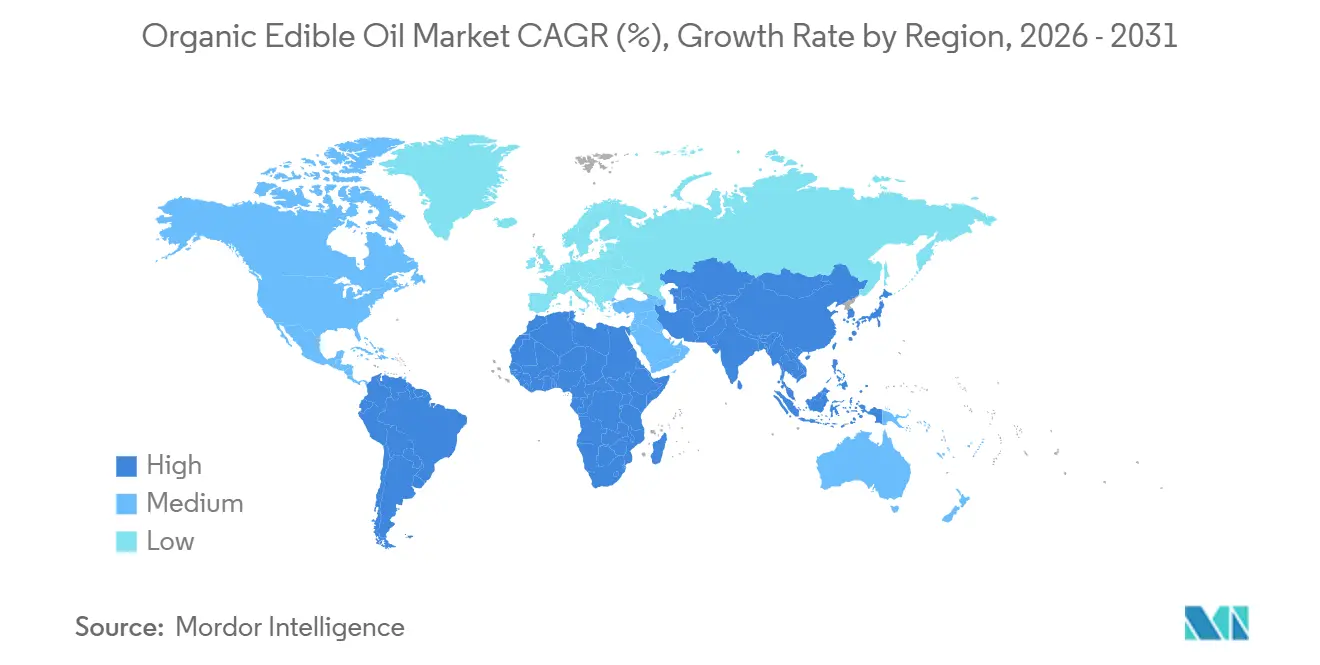

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleo Comestível Orgânico por Mordor Intelligence

O tamanho do mercado de óleo comestível orgânico está projetado para expandir de USD 24,61 bilhões em 2025 e USD 27,12 bilhões em 2026 para USD 42,18 bilhões até 2031, registrando uma CAGR de 6,73% entre 2026 e 2031. Esse aumento na demanda é impulsionado pela migração dos consumidores para longe das extrações químicas, pela adoção de tecnologias de prensagem a frio e pelo maior acesso no varejo a produtos premium não transgênicos. Embora o azeite de oliva lidere em valor, os processadores estão deslocando o foco para óleos de maior margem, como abacate, gergelim e óleos especiais de nozes, valorizados por sua resiliência contra a degradação oxidativa durante a fritura profunda. Os incentivos governamentais que promovem a conversão de áreas para cultivo orgânico, aliados a investimentos alinhados a critérios ESG em plataformas de extração sem solventes, estão aliviando as restrições históricas de oferta. Simultaneamente, plataformas de compras online de alimentos, notadamente aplicativos de comércio rápido em centros urbanos da Ásia, estão simplificando as compras e impulsionando assinaturas recorrentes de óleos premium. O cenário competitivo é moderadamente intenso, com gigantes multinacionais disputando espaço nas prateleiras, enquanto marcas diretas ao consumidor utilizam narrativas de origem única e rastreabilidade por blockchain para construir a confiança dos consumidores.

Principais Conclusões do Relatório

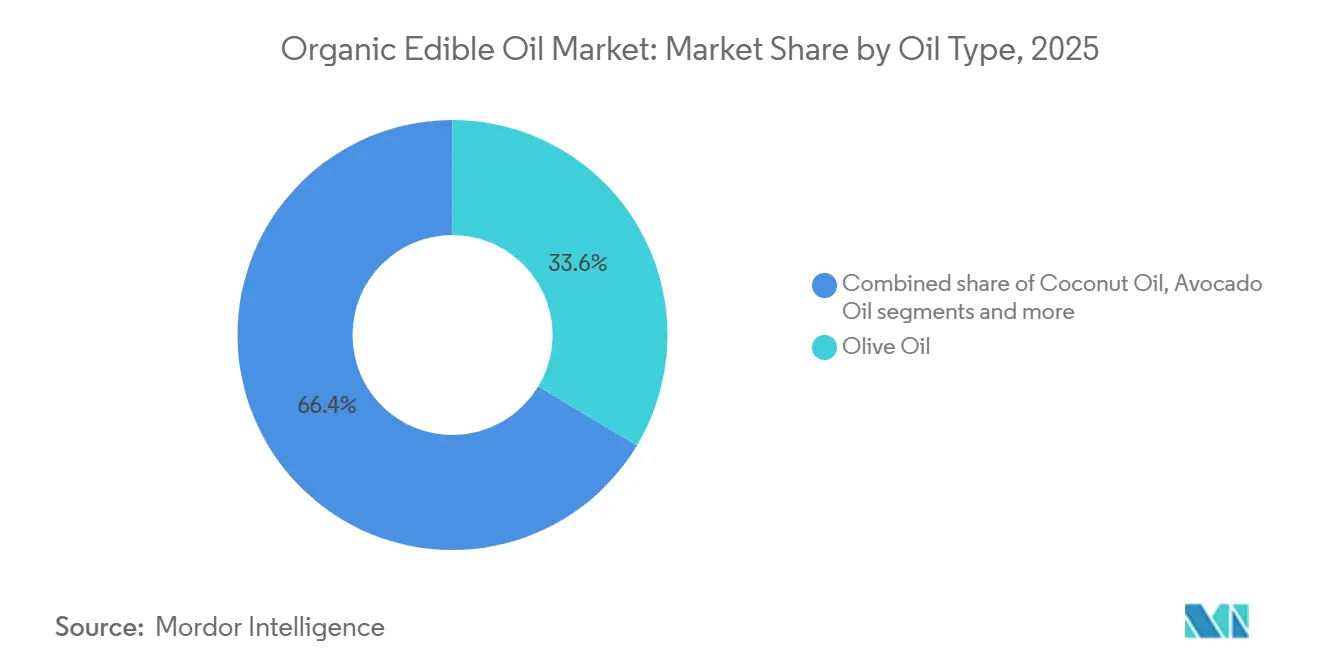

- Por tipo de óleo, o azeite de oliva liderou com 33,59% da participação do mercado de óleo comestível orgânico em 2025, enquanto o óleo de abacate tem previsão de registrar uma CAGR de 7,48% até 2031.

- Por embalagem, as garrafas representaram 65,69% do tamanho do mercado de óleo comestível orgânico em 2025, e as latas estão avançando a uma CAGR de 7,07% até 2031.

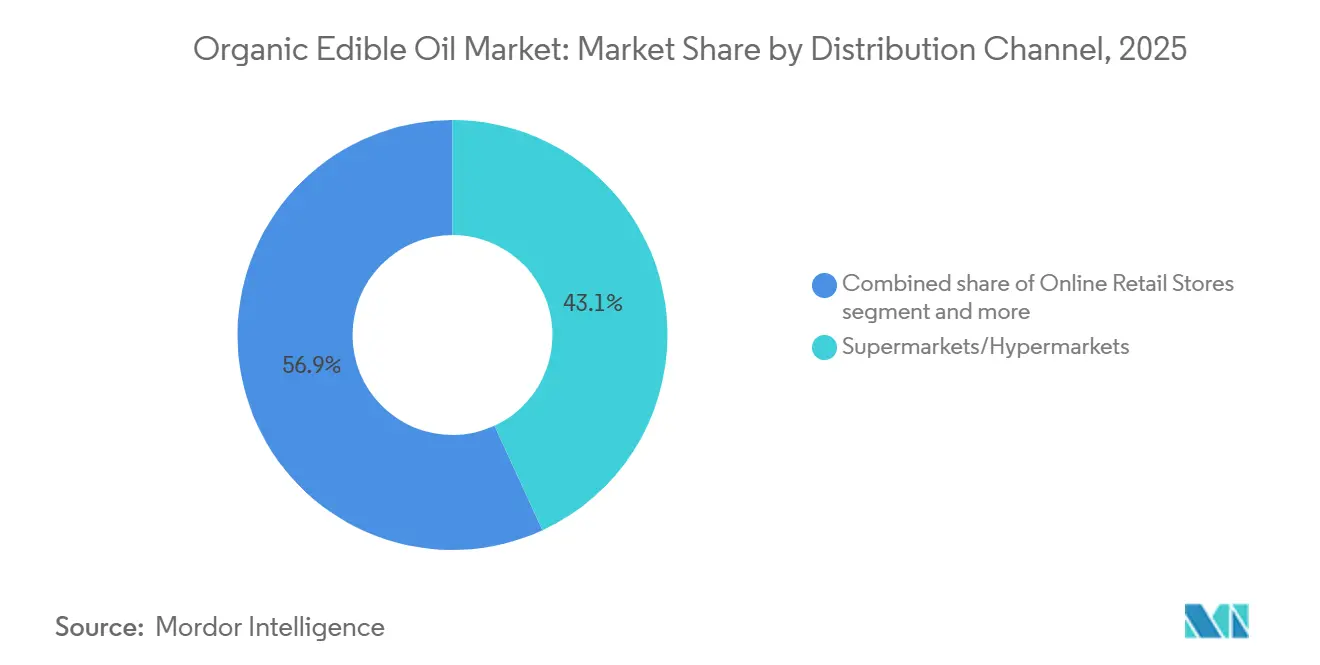

- Por distribuição, supermercados e hipermercados capturaram 43,12% da receita em 2025; o varejo online está projetado para expandir a uma CAGR de 7,20% até 2031.

- Por geografia, a Europa comandou 37,40% do valor em 2025, enquanto a Ásia-Pacífico está definida para crescer a uma CAGR de 7,58% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Óleo Comestível Orgânico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Base de consumidores cada vez mais preocupados com a saúde migra para óleos de rótulo limpo | +1.2% | Global, com maior adoção na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Incentivos governamentais estão expandindo a área certificada como orgânica | +0.9% | América do Norte e Europa, emergindo na Índia e no Brasil | Longo prazo (≥ 4 anos) |

| Premiumização de óleos culinários em mercados alimentares maduros | +0.8% | América do Norte, Europa Ocidental, Japão | Médio prazo (2-4 anos) |

| Crescimento rápido do comércio eletrônico e do atendimento de compras diretas ao consumidor | +1.1% | Global, liderado pela Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Rastreabilidade habilitada por blockchain aumenta a confiança do consumidor | +0.5% | Europa (azeite de oliva), Ásia-Pacífico (óleo de gergelim) e adoção global gradual | Longo prazo (≥ 4 anos) |

| Investimento orientado por ESG em extração por prensagem a frio e extração supercrítica | +0.7% | América do Norte, Europa, com transferência de tecnologia para a América do Sul e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A base de consumidores cada vez mais preocupados com a saúde migra para óleos de rótulo limpo

Varejistas e operadores de serviços de alimentação estão reformulando suas estratégias de compras, favorecendo cada vez mais óleos livres de solventes químicos, gorduras trans e organismos geneticamente modificados. Essa mudança, acelerada pelas tendências de bem-estar pós-pandemia, leva os consumidores a examinar minuciosamente as listas de ingredientes. Muitos estão se afastando dos óleos extraídos com hexano, optando por variantes prensadas por expulsão ou prensadas a frio, que preservam melhor os antioxidantes nativos e os ácidos graxos essenciais. A marca indiana de venda direta ao consumidor Gramiyaa, por exemplo, viu sua receita saltar de INR 10,9 crore (USD 1,3 milhão) no exercício fiscal de 2024 para INR 18,7 crore (USD 2,2 milhões) no exercício fiscal de 2025. Esse crescimento é atribuído às suas rigorosas medidas de controle de qualidade, que abrangem testes por lote e rastreabilidade por código QR. A busca por rótulos limpos não se limita ao varejo; os operadores de serviços de alimentação estão reformulando seus cardápios para destacar óleos orgânicos. Isso é especialmente verdadeiro para aplicações em altas temperaturas, onde o óleo de abacate refinado, com um ponto de fumaça de 260°C, supera os tradicionais óleos de canola ou soja. No Japão, embora o consumo de óleo de cozinha tenha diminuído devido à inflação de preços, os óleos premium de oliva e gergelim mantiveram sua posição. As famílias de renda média e alta continuam a preferir esses óleos, valorizando os benefícios percebidos para a saúde, conforme destacado pela Agriculture Canada[1]Fonte: Agriculture and Agri-Food Canada, "Japan Oilseeds and Products Annual 2026," agr.gc.ca .

Incentivos governamentais expandindo a área certificada como orgânica

Programas federais e regionais estão aliviando o ônus financeiro da transição para a agricultura orgânica, um processo que geralmente exige três anos de cultivo sem produtos químicos antes da certificação. Em 2024 e 2025, o Programa de Incentivos à Qualidade Ambiental, a Iniciativa de Transição Orgânica e o Programa de Compartilhamento de Custos de Certificação Orgânica do Departamento de Agricultura dos Estados Unidos alocaram recursos para auxiliar os agricultores na conversão de áreas convencionais de oleaginosas para a produção orgânica. Essa medida visa aliviar o gargalo de oferta que tem dificultado o crescimento do mercado. Enquanto isso, os estados-membros da União Europeia integraram objetivos de agricultura orgânica em seus pagamentos da Política Agrícola Comum. Essa estratégia incentiva os produtores de colza, girassol e azeitona a buscar a certificação orgânica da União Europeia. Na Índia, o Paramparagat Krishi Vikas Yojana oferece apoio financeiro para o desenvolvimento de clusters orgânicos. No entanto, a adoção dessa iniciativa pelos agricultores de oleaginosas fica aquém de seus pares nos setores de cereais e leguminosas. Embora esses programas visem compensar o custo de oportunidade da redução de rendimentos durante a transição, o intervalo de três anos entre a inscrição no programa e a obtenção de uma colheita certificada sugere que qualquer alívio na oferta só será realizado no médio a longo prazo.

Premiumização de óleos culinários em mercados alimentares maduros

Na América do Norte, na Europa Ocidental e no Japão, os consumidores mais abastados estão cada vez mais encarando os óleos de cozinha como itens culinários essenciais, e não como meras commodities. Essa mudança impulsionou uma demanda crescente por óleos orgânicos de origem única, engarrafados em propriedades e aromatizados. Por exemplo, a Oliva Dorado, uma marca de venda direta ao consumidor, oferece azeite de oliva extra virgem orgânico de propriedade única proveniente de Zaragoza, Espanha. Esse azeite possui um teor de polifenóis verificado em laboratório de 407 mg/kg e apresenta rotulagem com a data da colheita para maior rastreabilidade. A tendência de premiumização é especialmente evidente no setor de azeite de oliva. Aqui, os consumidores estão dispostos a pagar um prêmio surpreendente de 200% a 300% pelo azeite de oliva extra virgem orgânico certificado em comparação com os graus refinados convencionais. Da mesma forma, no mercado de óleo de abacate, as variantes orgânicas prensadas a frio têm preços entre USD 15,99 e USD 19,99 por uma garrafa de 27 onças, eclipsando o preço de USD 8 a USD 10 do óleo de abacate refinado convencional. Em reconhecimento a essa tendência de premiumização, a La Tourangelle lançou uma garrafa espremível de 800 ml de óleo de abacate 100% puro em outubro de 2024. A marca está de olho nos cozinheiros domésticos que desejam gorduras de qualidade de restaurante para refogar e finalizar seus pratos. No entanto, essa tendência de premiumização não é imune às flutuações econômicas. No Japão, o crescimento lento da renda disponível limitou a adoção de óleos premium. Ainda assim, com previsões sugerindo um crescimento de renda de 8% de 2023 a 2028, há potencial para uma retomada da demanda, especialmente se as taxas de inflação se estabilizarem, conforme observado pela Agriculture Canada.

Crescimento rápido do comércio eletrônico e do atendimento de compras diretas ao consumidor

Os canais de varejo online estão corroendo a vantagem de distribuição que as marcas estabelecidas detinham com o espaço nas prateleiras dos supermercados. Essa mudança permite que startups se conectem diretamente com os consumidores, aproveitando modelos de assinatura e serviços de entrega rápida. No exercício fiscal de 2025, os fluxos de receita da Gramiyaa foram diversificados: 34% vieram do comércio rápido, 32% de marketplaces, 14% de seu próprio site e 20% do varejo físico. Isso ressalta o imperativo da estratégia multicanal para marcas de óleo orgânico. A Chosen Foods, com uma penetração no varejo nacional de 70% em aproximadamente 22.500 pontos de venda nos Estados Unidos, está simultaneamente reforçando sua presença no comércio eletrônico em plataformas como Amazon e Thrive Market, visando consumidores que preferem a entrega em domicílio de óleos orgânicos a granel. As plataformas indianas de comércio rápido, como Blinkit e Zepto, estão revolucionando o mercado ao atender pedidos em apenas 10 a 15 minutos. Esse serviço rápido alivia os desafios de comprar garrafas pesadas de óleo e incentiva compras espontâneas de variantes orgânicas premium. Além disso, o comércio eletrônico oferece uma vantagem única: as marcas de venda direta ao consumidor podem coletar dados primários sobre taxas de recompra e preferências de sabor, orientando o desenvolvimento de produtos de maneiras que os modelos tradicionais de atacado não conseguem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de produção e preços premium | -0.8% | Global, mais agudo na Ásia-Pacífico e América Latina sensíveis a preços | Curto prazo (≤ 2 anos) |

| Oferta limitada de oleaginosas orgânicas certificadas | -0.9% | Global, com escassez aguda em girassol, colza e gergelim | Médio prazo (2-4 anos) |

| Concorrência de óleos convencionais | -0.6% | Mercados emergentes na Ásia-Pacífico, África e América do Sul | Longo prazo (≥ 4 anos) |

| Risco de fraude e adulteração com lacunas nos testes | -0.4% | Europa (azeite de oliva), Ásia (óleo de gergelim) e segmentos premium globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de produção e preços premium

Os mercados de renda média e baixa consideram os óleos orgânicos menos acessíveis devido aos custos de produção serem 40% a 60% mais altos do que os óleos convencionais. Esse aumento de preço é atribuído a fatores como certificação orgânica, menores rendimentos das culturas, colheita manual e extração sem produtos químicos. As fazendas certificadas para oleaginosas orgânicas evitam fertilizantes sintéticos e pesticidas, levando a uma queda de 20% a 30% nos rendimentos por hectare em comparação com seus equivalentes convencionais. Além disso, as taxas de certificação orgânica, as inspeções anuais e a necessidade de infraestrutura de armazenamento segregado introduzem custos fixos que desafiam os pequenos agricultores. A extração por prensagem a frio, embora preferida por sua pureza, produz 10% a 15% menos óleo por quilograma de semente do que métodos como a prensagem por parafuso em alta temperatura ou a extração com hexano, elevando os custos de produção por litro. Essas ineficiências de produção se refletem nos preços no varejo. Na região da Ásia-Pacífico, onde o crescimento da renda disponível fica atrás da inflação alimentar, a sensibilidade ao preço é pronunciada. Por exemplo, o mercado de óleo de cozinha do Japão registrou aumentos de preços de dois dígitos, levando os consumidores a optar por óleos misturados mais baratos e a reduzir seu consumo geral. Em resposta, os processadores estão testando formulações de "meio uso", misturando óleos orgânicos com convencionais para alcançar preços competitivos, ao mesmo tempo em que promovem alegações de rótulo limpo. No entanto, essa estratégia pode potencialmente alienar os consumidores puristas.

Oferta limitada de oleaginosas orgânicas certificadas

A demanda global por oleaginosas orgânicas está superando a área certificada, criando escassez de matéria-prima que restringe a capacidade dos processadores e infla os custos das matérias-primas. A oferta de sementes de girassol orgânico na Europa e na América do Norte não se expandiu em linha com a demanda por óleo de girassol orgânico, forçando os processadores a importar da Ucrânia e da Argentina a custos de frete elevados e com risco geopolítico. A área de colza e canola orgânica no Canadá e na União Europeia permanece uma pequena fração do total de plantios de oleaginosas, pois os agricultores priorizam o trigo orgânico e a soja de maior margem em detrimento das oleaginosas com menores retornos por hectare. Os processadores de óleo de gergelim na Ásia enfrentam gargalos semelhantes; o cultivo orgânico de gergelim requer capina e manejo de pragas intensivos em mão de obra, desencorajando a adoção por pequenos agricultores na Índia e em Mianmar. O período de transição de 3 anos exigido para a certificação orgânica atrasa as respostas de oferta aos sinais de preço, o que significa que mesmo que os agricultores comecem a converter áreas em 2026, as oleaginosas orgânicas certificadas não chegarão ao mercado até 2031. Os processadores estão respondendo oferecendo contratos a termo e assistência técnica aos agricultores dispostos a fazer a transição, mas esses programas exigem capital inicial que os moinhos menores não possuem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Óleo: O Óleo de Abacate Perturba a Dominância do Azeite de Oliva

Em 2025, o azeite de oliva detinha uma participação de 33,59% no mercado de óleo comestível orgânico, refletindo seu forte apelo nas culinárias mediterrâneas e as cadeias de suprimentos estabelecidas na Espanha, Itália e Grécia. O óleo de abacate, o tipo de óleo de crescimento mais rápido, está projetado para expandir a uma CAGR de 7,48% de 2026 a 2031, impulsionado por sua estabilidade ao calor para fritura, sabor neutro que agrada aos consumidores não mediterrâneos e perfil de gordura monoinsaturada alinhado com dietas cetogênicas e paleolíticas. O óleo de coco permanece popular no Sul e Sudeste Asiático para o cozimento tradicional e na América do Norte para panificação e cuidados pessoais, embora as preocupações com seu teor de gordura saturada limitem o crescimento nos segmentos preocupados com a saúde. Os óleos de girassol, gergelim e amêndoa atendem a mercados culinários e cosméticos de nicho, com o óleo de gergelim particularmente forte nas culinárias japonesa e coreana. O óleo de canola, apesar de seus benefícios de ômega-3, enfrenta desafios do sentimento anti-transgênico, pois a maioria da canola convencional é geneticamente modificada. O óleo de canola orgânico não transgênico comanda um prêmio, mas detém uma pequena participação de mercado.

Fundada em 2025 em Sevilha, Espanha, a Associação de Fabricantes de Óleo de Abacate visa estabelecer padrões globais de qualidade e sustentabilidade para o óleo de abacate e fornecer acesso a tecnologias avançadas de extração. Isso destaca o reconhecimento do setor sobre o potencial do óleo de abacate para rivalizar com o azeite de oliva nos mercados premium. Em agosto de 2024, a Chosen Foods lançou uma garrafa espremível de 27 onças de óleo de abacate 100% puro, com preço entre USD 15,99 e USD 19,99, visando consumidores que buscam óleos sem glúten, sem resíduos de glifosato e certificados pelo Projeto Não Transgênico, com um ponto de fumaça de 260°C para cozimento em alta temperatura. Os produtores de azeite de oliva estão enfatizando o teor de polifenóis, as origens de propriedade única e os sabores de colheita antecipada para diferenciar o azeite de oliva extra virgem do óleo de abacate de commodity. No entanto, a versatilidade do óleo de abacate, especialmente para fritura profunda, confere-lhe uma vantagem estrutural sobre o azeite de oliva.

Por Tipo de Embalagem: As Latas Ganham Espaço com a Sustentabilidade

Em 2025, as garrafas lideraram o mercado de embalagens de óleo comestível orgânico com uma participação de 65,69%, impulsionadas pela familiaridade do consumidor, facilidade de despejo e compatibilidade com as prateleiras do varejo. De 2026 a 2031, espera-se que as latas cresçam a uma CAGR de 7,07%, a mais rápida entre os formatos de embalagem. As marcas estão adotando latas para prolongar a vida útil, prevenir a oxidação induzida pela luz e reduzir o desperdício de plástico. As latas de metal bloqueiam efetivamente o oxigênio e a luz ultravioleta, preservando as gorduras poli-insaturadas e os antioxidantes que se degradam em garrafas de vidro transparente ou de PET. Isso torna as latas ideais para óleos prensados a frio de alto valor, onde a rancidez é uma grande preocupação. Os potes atendem a produtores de pequenos lotes e embalagens de presente, enquanto os sistemas de sachê e bag-in-box atendem ao serviço de alimentação e ao varejo a granel. Os mandatos de sustentabilidade estão impulsionando a mudança para latas, com os varejistas europeus eliminando gradualmente os plásticos de uso único. As latas de alumínio também oferecem taxas de reciclagem mais altas em comparação com garrafas de materiais mistos com tampas e rótulos de plástico.

Em agosto de 2024, a Chosen Foods lançou uma inovação em garrafa espremível, introduzindo garrafas flexíveis de HDPE que reduzem o uso de material e melhoram o controle de porções em comparação com as garrafas de vidro rígidas. O formato espremível agrada aos cozinheiros domésticos com sua operação com uma mão e gotejamento preciso, mas carece da estética premium das garrafas de vidro, que comandam preços mais altos nas prateleiras. As latas enfrentam desafios nos mercados premium, onde as garrafas de vidro simbolizam qualidade e autenticidade. Por exemplo, os produtores de azeite de oliva de propriedade única na Espanha e na Itália resistem às latas devido às associações percebidas de menor qualidade, apesar de sua proteção superior ao produto. A conformidade regulatória para materiais em contato com alimentos adiciona complexidade, com as normas da União Europeia exigindo testes de migração para revestimentos de latas de metal, aumentando os custos para os embaladores menores.

Por Canal de Distribuição: O Varejo Online Captura a Demanda por Assinaturas

Os supermercados e hipermercados capturaram 43,12% da distribuição de óleo comestível orgânico em 2025, aproveitando o alto fluxo de clientes, as oportunidades de compra por impulso e a capacidade de oferecer amostras de degustação e promoções na loja. O varejo online se expandirá a uma CAGR de 7,20% de 2026 a 2031, o canal de distribuição mais rápido, impulsionado por modelos de assinatura que garantem compras recorrentes, plataformas de comércio rápido que entregam em horas e marcas de venda direta ao consumidor que contornam as margens do atacado. As lojas de conveniência e as lojas especializadas atendem a compras de reposição e sortimentos selecionados, respectivamente, enquanto outros canais incluem distribuidores de serviços de alimentação e vendas diretas da fazenda. A mudança para o online é mais pronunciada nos mercados urbanos da Ásia-Pacífico, onde a penetração do comércio rápido é maior, e na América do Norte, onde a Amazon e o Thrive Market estabeleceram categorias dedicadas de alimentos orgânicos.

O mix de canais da Gramiyaa — 34% comércio rápido, 32% marketplaces, 14% site de venda direta ao consumidor, 20% varejo físico — ilustra o imperativo multicanal para marcas de óleo orgânico que buscam maximizar o alcance enquanto controlam as margens. Plataformas de comércio rápido como Blinkit e Zepto na Índia atendem pedidos em 10 a 15 minutos, reduzindo o atrito associado à compra de garrafas pesadas de óleo e permitindo compras por impulso de variantes orgânicas premium. Os modelos de assinatura são particularmente eficazes para óleos orgânicos, onde os consumidores exibem alta fidelidade à marca depois de identificar um perfil de sabor e ponto de preço preferidos; a Oliva Dorado oferece opções de assinatura que entregam azeite de oliva extra virgem orgânico de propriedade única em uma programação recorrente, reduzindo os custos de aquisição de clientes e melhorando o valor vitalício. Os supermercados tradicionais estão respondendo expandindo os serviços de retirada e entrega online, mas suas estruturas de custos — imóveis, mão de obra e manutenção de estoque — os colocam em desvantagem em relação aos concorrentes nativos digitais que operam a partir de centros de atendimento centralizados.

Análise Geográfica

Em 2025, a Europa comandou uma participação de 37,40% no mercado de óleo comestível orgânico, impulsionada pela rigorosa rotulagem orgânica da União Europeia, pelo apelo dos olivais mediterrâneos e pela preferência dos varejistas por unidades de manutenção de estoque premium de propriedade única. Os consumidores alemães e franceses estão migrando das misturas de óleos de sementes para variantes de colza prensadas a frio, energizando ainda mais o mercado de óleo comestível orgânico da região. Embora os subsídios da Política Agrícola Comum para a conversão orgânica mitiguem os riscos dos agricultores, a escassez de água na Espanha e na Itália representa desafios para o crescimento futuro do volume. Enquanto isso, os menores custos de terra na Europa Oriental estão atraindo investimentos de capital privado em conversões de girassol e linhaça, com vistas a atender aos picos de demanda do Norte da Europa até 2029.

A Ásia-Pacífico está definida para liderar com a maior CAGR regional de 7,58% até 2031, impulsionada pelo aumento das rendas da classe média, pela urbanização e pelas crescentes preocupações com a segurança alimentar na China, Índia e Japão. O cenário fragmentado de certificação da China obscurece a confiança do consumidor, abrindo caminho para importações verificadas por blockchain da Austrália e do Canadá. Os millennials urbanos na Índia estão cada vez mais optando por óleos de amendoim e gergelim prensados a frio em vez de palmoleína refinada, embora as disparidades de preços dificultem a adoção rural. O mercado de óleo de cozinha do Japão, a caminho de atingir USD 1,92 bilhão até 2029 com uma CAGR de 5,2%, demonstra uma mudança em direção à premiumização, à medida que os compradores priorizam a qualidade em detrimento do preço, atraídos por alegações funcionais, teor de polifenóis e rotulagem do ponto de fumaça[2]Fonte: Agriculture and Agri-Food Canada, "Canada–Japan Agri-Food Trade Data 2026," agr.gc.ca .

A América do Norte se destaca como um titã do consumo, com os Estados Unidos liderando na absorção de óleo de abacate e azeite de oliva orgânicos. O Canadá emerge como um fornecedor-chave de canola orgânica para a Ásia, aproveitando as preferências tarifárias do Acordo Abrangente e Progressivo para a Parceria Transpacífico, embora sua expansão de área enfrente incertezas climáticas e atrasos na certificação. Na América do Sul, o Brasil e a Argentina estão canalizando investimentos em conversões de girassol e soja prensados por expulsão, mas enfrentam obstáculos na confiabilidade das exportações devido a problemas de logística e certificação. O Oriente Médio testemunha uma demanda crescente nos segmentos de varejo gourmet dos Emirados Árabes Unidos e da Arábia Saudita; no entanto, a aceitação regional mais ampla é dificultada pela sensibilidade ao preço e por uma infraestrutura de cadeia de frio incipiente.

Cenário Competitivo

O cenário competitivo é moderadamente fragmentado. Players globais como Cargill, CHO GROUP, Fresh Del Monte e Newman's Own, Inc. abrangem o espectro desde a originação de oleaginosas e moagem até o engarrafamento, garantindo que assegurem a matéria-prima e alcancem economias de escala. Em 2025, esses gigantes representaram coletivamente cerca de um terço da receita global. No entanto, participantes ágeis de venda direta ao consumidor estão corroendo essa participação, destacando sua ênfase na proveniência e na extração sem produtos químicos. Em março de 2025, a Fresh Del Monte reforçou sua integração vertical ao adquirir a Avolio, um processador de óleo de abacate com sede em Uganda[3]Fonte: Fresh Del Monte Produce Inc., "Fresh Del Monte Acquires Majority Stake in Avolio," freshdelmonte.com. Essa medida não apenas permitiu que convertessem frutas de grau B em um óleo premium, mas também mitigou os riscos associados ao fornecimento de matéria-prima. Enquanto isso, as marcas dos Estados Unidos estão expandindo seus horizontes, introduzindo molhos de abacate aromatizados e vinagrete, e capitalizando em sua reputação estabelecida de óleo para explorar esses lucrativos mercados de condimentos.

Os investimentos em tecnologia estão remodelando a dinâmica de custos. As empresas que utilizam métodos de extração supercrítica com CO₂ estão alcançando rendimentos que superam os da prensagem mecânica em até 8 pontos percentuais, fechando assim a lacuna de preço no varejo com os óleos tradicionais. Nos mercados premium, a rastreabilidade por blockchain está se tornando uma expectativa padrão, levando os produtores menores a se unirem por meio de cooperativas. As estratégias de marketing estão favorecendo cada vez mais as plataformas digitais, com parcerias com microinfluenciadores provando ser mais eficazes do que os anúncios tradicionais de televisão para alcançar os consumidores millennials. Os varejistas globais estão exigindo cada vez mais resiliência na cadeia de suprimentos, especialmente estratégias de fornecimento de múltiplas origens que mitiguem os riscos climáticos. Essa demanda está pressionando os especialistas vinculados a países únicos, empurrando-os a diversificar suas propriedades ou a garantir acordos de compra de longo prazo.

Embora as barreiras à entrada sejam moderadas, os desafios persistem. Os custos associados à certificação, a necessidade de equipamentos de extração com uso intensivo de capital e a necessidade de relacionamentos estabelecidos com distribuidores tendem a favorecer os incumbentes do setor. No entanto, o mercado de óleo comestível orgânico apresenta oportunidades, especialmente em variedades pouco exploradas, como girassol de alto teor oleico e gergelim preto torrado. Isso abre portas para players de nicho que visam posicionamentos premium nas prateleiras. Embora os rótulos privados dos varejistas intensifiquem a concorrência de preços, eles também aumentam o acesso e a familiaridade do consumidor com a categoria, potencialmente ampliando o mercado para os inovadores de marcas.

Líderes do Setor de Óleo Comestível Orgânico

Cargill Incorporated

CHO GROUP

Dcoop

Newman's Own, Inc.

The Hain Celestial Group, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Chosen Foods lançou um novo molho de pimenta à base de óleo de abacate na Natural Products Expo West 2026, feito com óleo de abacate 100% puro e posicionado como livre de óleos de sementes. O produto é distribuído pelo Walmart, Sprouts, Thrive Market e Amazon, com varejistas adicionais planejados para a primavera de 2026. Essa expansão para condimentos de valor agregado reflete a estratégia da empresa de capturar margens mais altas além dos óleos de commodity.

- Setembro de 2025: A Chosen Foods expandiu a distribuição no varejo nacional de seu Óleo de Abacate Orgânico 100% Puro, lançando garrafas de 500 ml no Walmart, Kroger, HEB, Meijer e Thrive Market; garrafas de 1 L no Whole Foods Market, Costco (clubes do Texas e do Meio-Oeste) e BJ's Wholesale Club; spray orgânico de 4,7 oz no Whole Foods Market e Thrive Market; e garrafas de 2 L na Amazon. A empresa relatou que o óleo de abacate sustentou um crescimento de mais de 30% ano a ano.

- Junho de 2025: A O Olive Oil & Vinegar introduziu o primeiro azeite de oliva extra virgem orgânico da Califórnia em uma garrafa espremível estilo chef. O produtor de azeite de oliva com sede na Califórnia também lançou um azeite de oliva extra virgem premium no mesmo formato de garrafa. Ambos os produtos visam proporcionar uso conveniente na cozinha, mantendo os padrões de qualidade estabelecidos da empresa na produção de azeite de oliva e vinagre de vinho.

Escopo do Relatório Global do Mercado de Óleo Comestível Orgânico

O óleo comestível orgânico é um óleo de grau alimentar extraído de sementes, frutas ou nozes que foram cultivadas e processadas de acordo com rigorosos padrões de agricultura orgânica. O mercado de óleo comestível orgânico é segmentado por tipo de óleo, tipo de embalagem, canais de distribuição e geografia. Por tipo de óleo, o mercado é segmentado em azeite de oliva, óleo de coco, óleo de abacate, óleo de girassol, óleo de gergelim, óleo de amêndoa, óleo de canola e outros. Por tipo de embalagem, o mercado é segmentado em garrafas, potes, latas e outros. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, lojas especializadas, lojas de varejo online e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas).

| Azeite de Oliva |

| Óleo de Coco |

| Óleo de Abacate |

| Óleo de Girassol |

| Óleo de Gergelim |

| Óleo de Amêndoa |

| Óleo de Canola (Colza) |

| Outros |

| Garrafas |

| Potes |

| Latas |

| Outros |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas Especializadas |

| Lojas de Varejo Online |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Peru | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Tipo de Óleo | Azeite de Oliva | |

| Óleo de Coco | ||

| Óleo de Abacate | ||

| Óleo de Girassol | ||

| Óleo de Gergelim | ||

| Óleo de Amêndoa | ||

| Óleo de Canola (Colza) | ||

| Outros | ||

| Tipo de Embalagem | Garrafas | |

| Potes | ||

| Latas | ||

| Outros | ||

| Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Lojas de Varejo Online | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Peru | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda por óleo comestível orgânico até 2031?

Espera-se que o tamanho do mercado de óleo comestível orgânico atinja USD 42,18 bilhões até 2031, refletindo uma CAGR de 6,73% a partir de 2026.

Qual tipo de óleo está crescendo mais rapidamente?

O óleo de abacate lidera o crescimento com uma CAGR prevista de 7,48%, impulsionado por seu ponto de fumaça de 260°C e perfil monoinsaturado.

Qual região oferece as maiores oportunidades de expansão?

A Ásia-Pacífico apresenta as perspectivas mais fortes com uma CAGR de 7,58%, graças à crescente demanda da classe média na China, Índia e Japão.

Qual tendência de embalagem os fornecedores devem monitorar?

As latas de metal estão escalando rapidamente a uma CAGR de 7,07%, à medida que as marcas buscam proteção contra a luz e maiores taxas de reciclagem.

Página atualizada pela última vez em: