Taille et Part du Marché des Épices Biologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.57 Milliards de dollars |

| Taille du Marché (2031) | 33.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

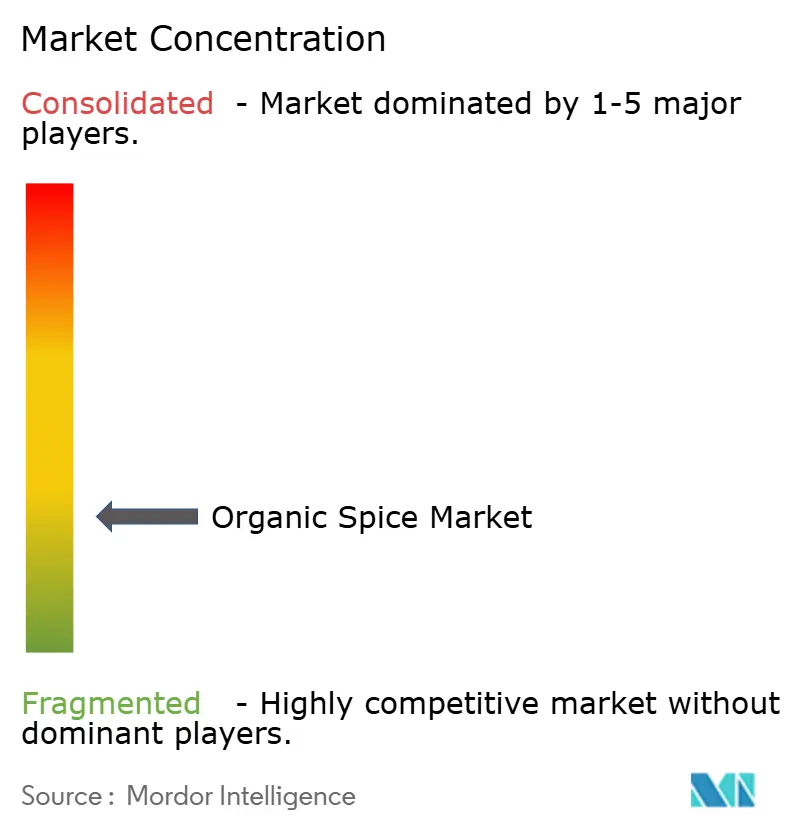

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Épices Biologiques par Mordor Intelligence

La taille du marché des épices biologiques devrait croître de 23,12 milliards USD en 2025 à 24,57 milliards USD en 2026 et devrait atteindre 33,34 milliards USD d'ici 2031, à un CAGR de 6,29 % sur la période 2026-2031. Le marché mondial des épices biologiques est en train de se transformer en un secteur axé sur la conformité, où la traçabilité appuyée par des certifications prime désormais sur la compétitivité des prix pour déterminer l'accès au marché. Le durcissement de la réglementation aux États-Unis et dans l'Union européenne fait augmenter les coûts pour les chaînes d'approvisionnement des petits exploitants, tandis que les acteurs intégrés verticalement dotés de systèmes de documentation robustes gagnent un avantage concurrentiel. Parallèlement, des défis tels que la volatilité climatique, les perturbations logistiques et les risques de contamination intensifient les vulnérabilités de la chaîne d'approvisionnement, rendant les investissements dans des tests avancés et une traçabilité activée par la chaîne de blocs essentiels. La demande croissante des consommateurs pour des produits à étiquette propre et d'approvisionnement éthique continue de renforcer le positionnement haut de gamme, soulignant l'importance de la durabilité, de la conformité et de l'innovation dans la gestion de la chaîne d'approvisionnement pour une compétitivité à long terme. Ce paysage en évolution favorise des partenariats multinationaux plus solides avec les transformateurs locaux et encourage la différenciation de niche.

Principaux Enseignements du Rapport

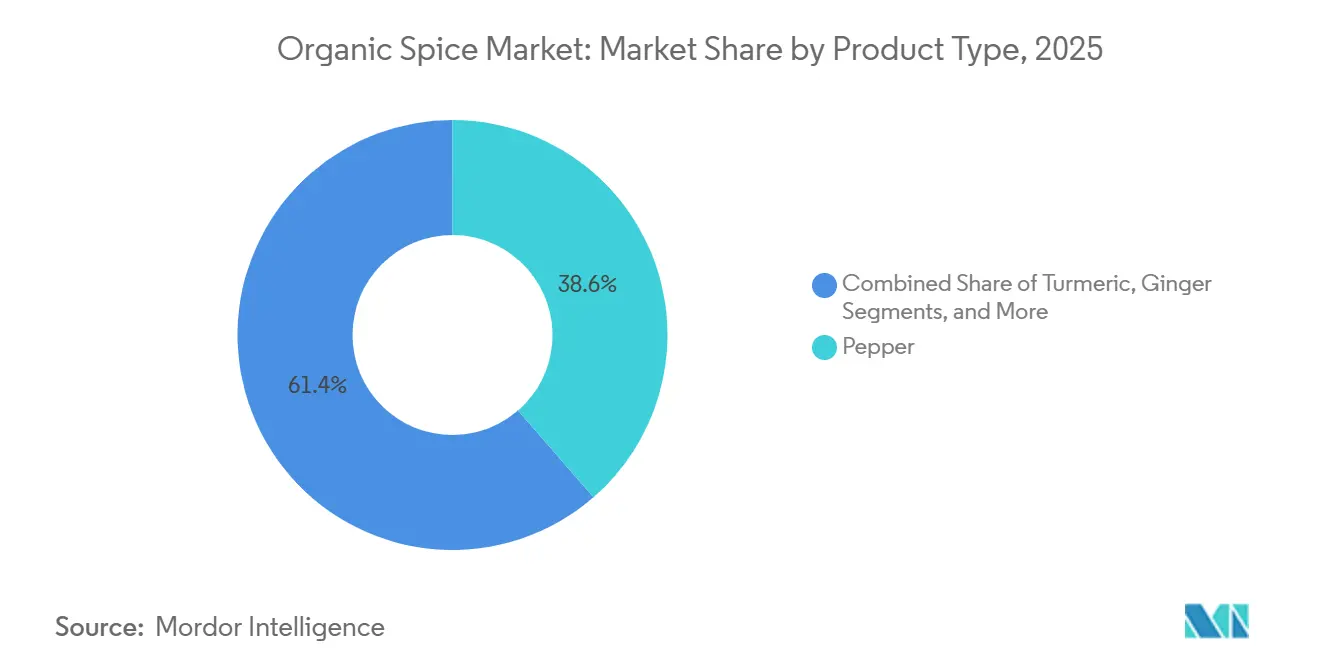

- Par type de produit, le poivre a représenté 38,62 % de la part du marché des épices biologiques en 2025, tandis que le curcuma devrait progresser à un CAGR de 8,40 % jusqu'en 2031.

- Par forme, les variantes en poudre ont capturé une part de 45,50 % en 2025 et sont en bonne voie pour un CAGR de 7,30 % jusqu'en 2031.

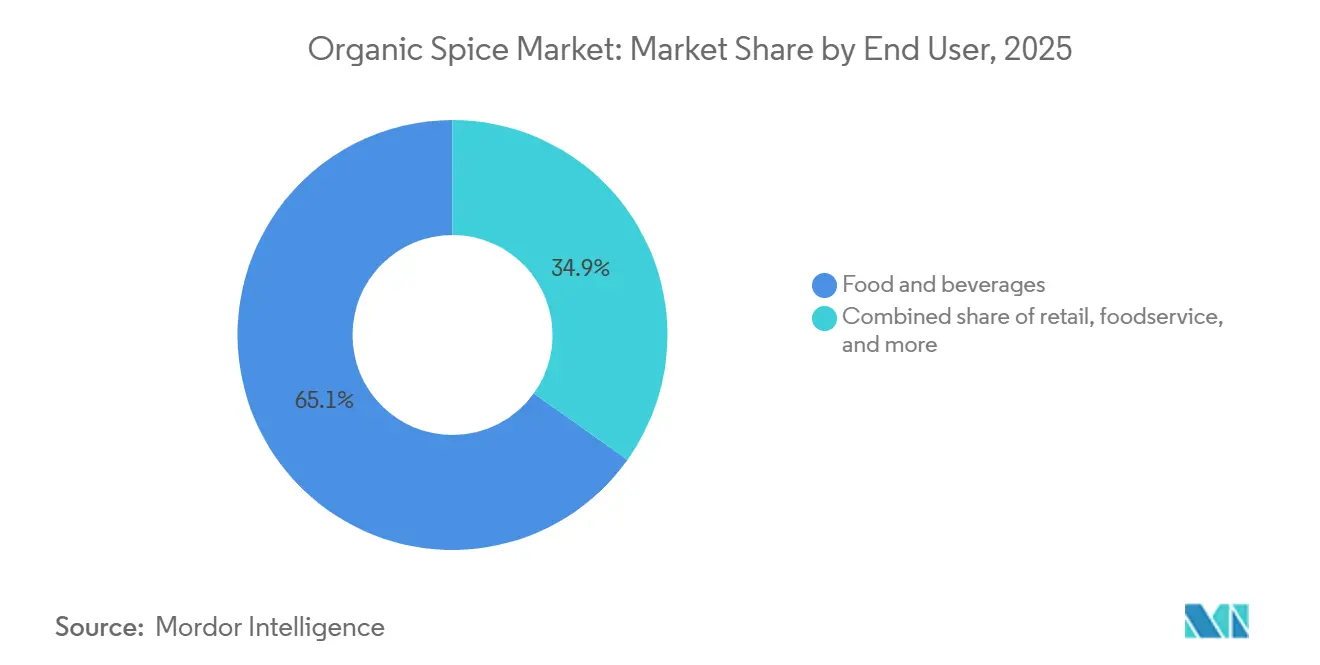

- Par canal de distribution, l'alimentation et les boissons ont représenté 65,12 % de la part en 2024, tandis que la demande du commerce de détail devrait afficher un CAGR de 7,68 % jusqu'en 2031.

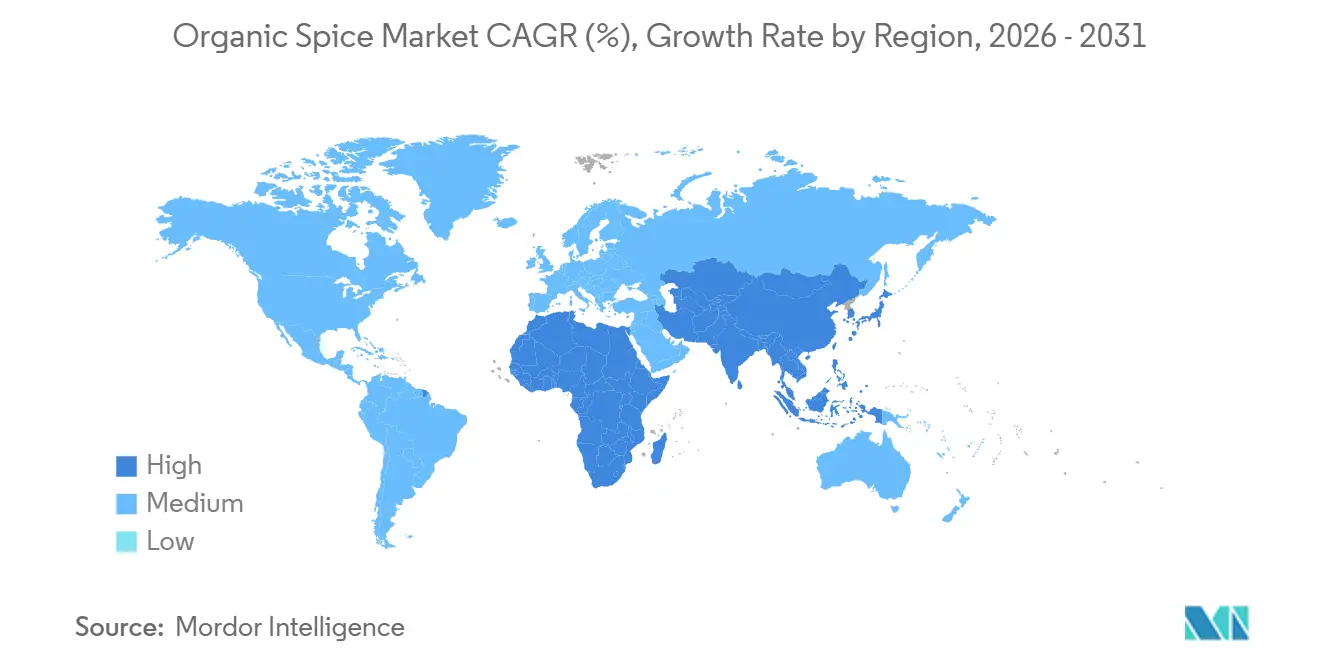

- Par géographie, l'Asie-Pacifique a représenté 41,34 % des revenus de 2025 et devrait enregistrer un CAGR régional de 7,80 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Épices Biologiques

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de produits alimentaires naturels, sans produits chimiques et à étiquette propre | +1.2% | Mondial (notamment Amérique du Nord et Europe) | Moyen terme (2-4 ans) |

| Réglementations gouvernementales strictes et certifications favorisant l'agriculture biologique | +0.8% | Mondial (Union européenne et Amérique du Nord) | Long terme (≥ 4 ans) |

| Essor de la consommation de cuisines ethniques et de commodité | +0.6% | Amérique du Nord, Europe, villes d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion rapide du commerce de détail organisé et du commerce électronique | +0.4% | Mondial, plus rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance du commerce international et des opportunités d'exportation | +0.3% | Origines Asie-Pacifique (Inde, Vietnam, Indonésie) vers les destinations Amérique du Nord et Union européenne | Long terme (≥ 4 ans) |

| Demande croissante des industries de transformation alimentaire et des aliments emballés | +0.2% | Amérique du Nord, Europe, pôles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits alimentaires naturels, sans produits chimiques et à étiquette propre

Le marché mondial des épices biologiques connaît une croissance significative, portée par un fort mouvement des consommateurs vers des produits alimentaires naturels, sans produits chimiques et à étiquette propre. La transparence des ingrédients est devenue une attente standard. En Europe, cette tendance a atteint sa maturité, les ventes au détail d'aliments biologiques représentant 12 % au Danemark et 11 % en Suisse. Cette croissance est alimentée par la volonté des consommateurs de payer une prime pour des ingrédients biologiques certifiés, comme le rapporte l'organisation IFOAM[1]IFOAM, "Part des ventes au détail de produits biologiques dans certains pays d'Europe en 2023", www.ifoam.bio. Pour répondre à cette demande, les fabricants d'aliments reformulent leurs offres avec des épices biologiques certifiées, en évitant les résidus synthétiques. Les acheteurs sont de plus en plus disposés à payer des prix plus élevés pour une conformité vérifiée. Les acteurs intégrés verticalement sont bien positionnés pour capitaliser sur cette tendance en sécurisant des superficies certifiées et en garantissant un approvisionnement stable à long terme. À l'inverse, les petits exportateurs font face à des défis en raison des charges financières et administratives liées à la certification. Les initiatives visant à former les agriculteurs aux pratiques durables et à développer des filières d'approvisionnement certifiées renforcent la résilience du marché. Cependant, le marché se consolide également, car seuls les transformateurs bien capitalisés peuvent gérer les périodes de conversion pluriannuelles et les exigences d'audit rigoureuses. En définitive, la préférence croissante pour les produits à étiquette propre n'influence pas seulement le comportement des consommateurs, mais redéfinit également la dynamique concurrentielle, poussant le secteur vers la durabilité, la transparence et la sécurité d'approvisionnement à long terme.

Réglementations gouvernementales strictes et certifications favorisant l'agriculture biologique

Des réglementations gouvernementales strictes et des cadres de certification, mettant l'accent sur la documentation, la traçabilité et la prévention de la fraude, façonnent de plus en plus le marché mondial des épices biologiques. Aux États-Unis, dans l'Union européenne et en Inde, des règles actualisées élèvent les exigences de conformité. Ce changement pose des défis aux petits exploitants agricoles et aux exportateurs sous-capitalisés, tandis que les acteurs plus grands et intégrés verticalement, habiles à absorber les coûts de certification et à naviguer dans des audits complexes, se trouvent avantagés. À partir de mars 2024, la règle de renforcement de l'application de la réglementation biologique (SOE) du USDA est appelée à redéfinir la conformité au sein de la chaîne d'approvisionnement des épices biologiques. Comme le souligne SCS Global Services, la nouvelle réglementation exige des certificats d'importation NOP pour tous les produits biologiques importés et étend les mandats de certification aux courtiers et aux négociants. Plutôt que de simples obstacles, ces couches réglementaires imbriquées servent de fossés concurrentiels, accordant aux fournisseurs disciplinés un accès assuré au marché et un positionnement haut de gamme. Par conséquent, le secteur gravite vers des transformateurs bien capitalisés et des collaborations multinationales, la durabilité et la conformité émergeant comme des pierres angulaires d'une croissance durable.

Essor de la consommation de cuisines ethniques et de commodité

Le marché mondial des épices biologiques connaît une croissance significative, portée par une demande croissante pour les cuisines ethniques et de commodité. Des facteurs tels que la mondialisation des goûts, les migrations et le partage numérique de recettes élargissent le marché au-delà des frontières traditionnelles. Les consommateurs privilégient les saveurs authentiques dans des formats pratiques, stimulant la demande de mélanges prêts à l'emploi, de produits à origine unique et de solutions d'emballage innovantes telles que les sachets refermables et la traçabilité par code QR. Les plateformes de commerce électronique accélèrent cette tendance en permettant aux marques en vente directe aux consommateurs de contourner les contraintes de la distribution traditionnelle, de communiquer efficacement sur la provenance et de justifier des prix premium. De plus, les transformateurs d'épices tirent parti des opportunités de co-emballage et de marque distributeur pour capter de la valeur grâce à leur expertise en formulation et à leurs capacités de production en petites séries, que les concurrents plus importants ont souvent du mal à reproduire. Cependant, la variété croissante de références (SKU) et de canaux de distribution introduit des complexités opérationnelles, nécessitant des systèmes robustes de gestion des certifications et de suivi des lots pour maintenir l'intégrité biologique et prévenir les mélanges. Ces développements mettent en évidence la façon dont l'authenticité, la commodité et la conformité réglementaire remodèlent la compétitivité sur le marché des épices biologiques.

Expansion rapide du commerce de détail organisé et du commerce électronique

Le commerce de détail organisé et le commerce électronique remodèlent rapidement le marché mondial des épices biologiques, détournant les achats des marchés traditionnels en plein air vers les supermarchés, les hypermarchés et les plateformes en ligne. Ce changement centralise le pouvoir d'achat et élève les attentes en matière de qualité constante, d'emballages inviolables et de chaînes d'approvisionnement traçables, bénéficiant aux fournisseurs capables de répondre à ces exigences strictes des détaillants. Parallèlement, les plateformes en ligne favorisent les marques qui investissent dans le marketing numérique et la narration de la provenance, leur permettant de tisser des liens directs avec les consommateurs soucieux de leur santé et de valider leurs prix premium. Tandis que les grandes chaînes s'appuient sur des frais de référencement et des concessions tarifaires, comprimant les marges des transformateurs, les petits exportateurs et les marques régionales saisissent des opportunités auprès des détaillants spécialisés, des coopératives d'aliments naturels et des modèles de vente directe aux consommateurs. Ici, leur accent sur la durabilité et l'authenticité favorise une clientèle fidèle, largement à l'abri de la concurrence par les prix.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de production plus élevés par rapport aux épices conventionnelles | -0.9% | Mondial, avec un impact aigu sur les marchés développés | Moyen terme (2-4 ans) |

| Risque de contamination ou d'adultération dans la chaîne d'approvisionnement | -0.7% | Mondial, particulièrement dans les régions dépendantes des exportations indiennes | Court terme (≤ 2 ans) |

| Volatilité des rendements induite par le climat dans les principales zones d'origine | -0.5% | Asie-Pacifique, Amérique latine, Afrique | Long terme (≥ 4 ans) |

| Concurrence des produits d'épices conventionnels et "naturels" non certifiés | -0.3% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production plus élevés par rapport aux épices conventionnelles

Le marché mondial des épices biologiques est contraint par des coûts de production plus élevés par rapport aux épices conventionnelles. L'agriculture biologique implique des pratiques à forte intensité de main-d'œuvre, des rendements plus faibles et le recours à des intrants coûteux tels que les biofertilisants et les biopesticides. De plus, le processus de certification ajoute des défis financiers et administratifs. Les petits exploitants agricoles, en particulier, font face à des difficultés en raison des longues périodes de conversion et des frais d'audit, manquant souvent de l'échelle nécessaire pour absorber ces coûts. Cela a entraîné une base d'approvisionnement fragmentée, où les groupes de producteurs bien capitalisés et les agriculteurs sous contrat liés à des multinationales gagnent un avantage concurrentiel, tandis que les petits producteurs peinent à rester viables ou quittent le marché. La structure de coûts élevés limite la pénétration du marché dans les segments sensibles aux prix, concentrant la demande dans les marchés aisés où les consommateurs privilégient la santé et la durabilité. Les transformateurs peuvent répondre à certains de ces défis en offrant des services à valeur ajoutée tels que la stérilisation, l'étiquetage privé et l'emballage avancé. Cependant, ces services nécessitent une échelle et une capacité d'investissement significatives, dont beaucoup d'acteurs régionaux sont dépourvus, renforçant davantage la position concurrentielle des fournisseurs plus grands et intégrés.

Risque de contamination ou d'adultération dans la chaîne d'approvisionnement

Le marché mondial des épices biologiques est confronté à des risques de contamination et d'adultération tout au long de sa chaîne d'approvisionnement, qui sapent la confiance des consommateurs et font augmenter les dépenses de conformité. En 2024, la Commission européenne a identifié 277 problèmes de sécurité liés aux épices et aux herbes aromatiques, comme le rapporte le Bureau central d'investigation[2]CBI, "Marché européen des épices et herbes aromatiques," cbi.eu. Le marché mondial des épices biologiques est confronté à des risques de contamination et d'adultération tout au long de sa chaîne d'approvisionnement, qui sapent la confiance des consommateurs et font augmenter les dépenses de conformité. Les exportateurs, en particulier ceux qui traitent des cultures à haut risque telles que le curcuma et le gingembre, font face à des taux de rejet accrus et à des rappels coûteux en raison de problèmes tels que la dérive de pesticides, les mélanges lors du transport et la substitution intentionnelle par des produits non biologiques. Pour relever ces défis, les principaux marchés d'importation ont mis en place des protocoles de test de résidus plus stricts et des audits de traçabilité. Les fournisseurs sont désormais tenus d'investir dans des tests de laboratoire accrédités, des systèmes de suivi des lots et des installations de stockage séparées pour maintenir la certification biologique. Ce paysage réglementaire bénéficie aux entreprises intégrées verticalement qui supervisent l'ensemble de la chaîne de valeur, leur permettant d'atténuer les risques de contamination et de sécuriser des prix premium. À l'inverse, les petits exportateurs sans surveillance complète sont soumis à une pression croissante pour collaborer avec des groupes de producteurs organisés ou risquer d'être exclus du marché biologique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination du Poivre Favorise un Positionnement Haut de Gamme

En 2025, le poivre détiendra une part dominante de 38,62 % du marché mondial des épices biologiques, porté par ses vastes applications culinaires et sa polyvalence. Cependant, le curcuma est appelé à redéfinir la dynamique du marché, atteignant un CAGR solide de 8,40 % jusqu'en 2031 à mesure qu'il évolue vers des applications de bien-être fonctionnel. Valorisé pour ses propriétés anti-inflammatoires et antioxydantes, le curcuma connaît une demande accrue de la part des fabricants de nutraceutiques et des transformateurs alimentaires axés sur la santé. Néanmoins, la variabilité climatique et les risques liés aux rendements posent des défis à l'augmentation de la production. Parallèlement, des épices telles que le gingembre, le piment et la cannelle continuent de connaître une demande stable dans les segments culinaires et médicinaux, mais font face à des perturbations de la chaîne d'approvisionnement et à des pressions concurrentielles de la part de producteurs à moindre coût. D'autre part, la cardamome, les clous de girofle et le cumin gagnent du terrain, soutenus par la popularité croissante des cuisines ethniques et des offres premium à origine unique.

L'évolution fonctionnelle du curcuma souligne une tendance plus large du marché où la croissance des produits diverge de la demande culinaire traditionnelle et s'aligne sur les priorités de santé et de bien-être. Les acheteurs recherchent de plus en plus des variétés à haute teneur en curcumine et des certificats d'analyse complets, incitant les fournisseurs à investir dans l'optimisation variétale, les techniques de séchage contrôlé et les tests de qualité avancés. De plus, les initiatives menées par le secteur visant à améliorer les capacités des agriculteurs, la durabilité et la transparence émergent comme des avantages concurrentiels essentiels. Cette évolution indique que la croissance future du marché favorisera les épices dotées de propriétés bioactives documentées et d'une traçabilité biologique certifiée. Ces développements remodèlent le paysage concurrentiel, positionnant les applications axées sur le bien-être comme le principal moteur de croissance du marché des épices biologiques.

Par Forme : Le Segment en Poudre Domine Grâce à l'Innovation en Matière de Commodité

D'ici 2025, les épices en poudre devraient dominer le marché mondial des épices biologiques, sécurisant une part de 45,50 % et atteignant un CAGR de 7,30 % jusqu'en 2031. Cette croissance est principalement portée par leur adéquation avec les exigences opérationnelles des transformateurs alimentaires industriels, qui privilégient la cohérence, la sécurité et l'efficacité. Les poudres pré-moulues rationalisent les processus de formulation, minimisent les risques de contamination et facilitent la conformité aux normes strictes de sécurité alimentaire, offrant un avantage clair par rapport aux épices entières ou concassées. Bien que les épices entières conservent un attrait de niche auprès des puristes culinaires, leurs exigences supplémentaires en matière de manipulation et d'infrastructure les rendent moins viables pour les opérations à grande échelle. Les épices concassées et en flocons répondent à des besoins spécifiques où la texture et l'attrait visuel sont essentiels, mais la tendance plus large à l'industrialisation de la production alimentaire continue de renforcer la domination des formes en poudre.

Les avancées dans les technologies de transformation consolident davantage le leadership des épices en poudre. Des innovations telles que la stérilisation à la vapeur et le tri optique garantissent la conformité aux normes biologiques tout en maintenant la pureté et la sécurité des produits. Ces processus à forte intensité de capital créent des barrières à l'entrée pour les petits transformateurs, favorisant les acteurs de taille moyenne et grande échelle qui peuvent répartir les coûts sur plusieurs variétés d'épices et segments de clientèle. Par conséquent, la concurrence au sein de ce segment évolue des stratégies basées sur les prix vers un accent sur l'assurance qualité. Les fournisseurs qui investissent dans des systèmes de test et de traçabilité avancés captent une demande accrue tant des acheteurs industriels que des consommateurs de détail. Cette dynamique de marché positionne les épices biologiques en poudre comme un composant essentiel des chaînes d'approvisionnement modernes, où la sécurité, la cohérence et l'intégrité de la certification sont non négociables.

Par Utilisateur Final : Les Canaux de Détail s'Accélèrent à Mesure que les Marques en Vente Directe aux Consommateurs se Multiplient

En 2025, le secteur de l'alimentation et des boissons est appelé à dominer, détenant une part de 65,12 %, soulignant l'ampleur de la production alimentaire industrielle et l'incorporation croissante d'épices dans les aliments emballés, les condiments, les snacks et les boissons. Pourtant, les canaux de détail sont en hausse, avec une croissance projetée de 7,68 % jusqu'en 2031. Cette progression est largement attribuée aux marques en vente directe aux consommateurs qui exploitent le commerce électronique, leur permettant de contourner la distribution traditionnelle. Ces marques atteignent efficacement les consommateurs soucieux de leur santé, en mettant en avant leurs histoires de provenance et leur engagement envers des produits à étiquette propre. Pendant ce temps, le secteur de la restauration connaît également une croissance. Les restaurants et les services de restauration optent de plus en plus pour des ingrédients biologiques certifiés, dans le but d'améliorer leurs offres de menus et d'attirer des convives qui privilégient la durabilité. Au-delà de ces utilisations primaires, il existe une niche en plein essor dans les nutraceutiques, les compléments alimentaires et les soins personnels. Ici, les extraits d'épices biologiques sont très appréciés pour leurs composés bioactifs, bénéfiques pour le bien-être et les soins de la peau.

Ce paysage en évolution ne concerne pas seulement les produits, mais remodèle l'économie même de la distribution et le paysage concurrentiel. Le commerce de détail organisé, tout en offrant visibilité et échelle, présente ses propres défis. Il exerce des pressions sur les marges par le biais de frais de référencement et d'allocations promotionnelles, rendant la situation difficile pour les marques sans différenciation distincte. D'autre part, le commerce électronique se distingue par ses avantages : il offre de la flexibilité, entraîne des coûts fixes plus faibles et favorise l'engagement direct avec les clients. Cette connexion directe ouvre la voie à des approches innovantes telles que les modèles d'abonnement et les tests rapides de références (SKU). L'importance des chaînes d'approvisionnement intégrées est soulignée par des mouvements stratégiques dans le secteur, tels que la fusion de distributeurs de produits frais avec des mélangeurs d'épices, dans le but de tirer parti du marché de la restauration en plein essor. En essence, alors que le paysage des utilisateurs finaux devient plus fragmenté, il y a un glissement clair vers des canaux qui privilégient l'authenticité, la traçabilité et des récits de marque convaincants. Ces éléments ne sont pas de simples mots à la mode ; ils deviennent la pierre angulaire de l'engagement des consommateurs et de la durabilité, stimulant la compétitivité à long terme sur le marché.

Analyse Géographique

L'Asie-Pacifique, représentant une part de 41,34 % en 2025, constitue la force dominante sur le marché mondial des épices biologiques, avec des projections d'un taux de croissance de 7,80 % s'étendant jusqu'en 2031. Au cœur de cette croissance se trouve l'Inde, soutenue par ses solides cadres de certification et son infrastructure d'exportation. L'importance de la région est soulignée par la demande croissante en Chine et au Japon, ainsi que par des niches premium en Australie et en Nouvelle-Zélande. Cependant, des défis persistent : l'agriculture fragmentée des petits exploitants et les risques de contamination menacent la crédibilité, soulignant le besoin critique de traçabilité et de conformité pour assurer une croissance durable.

L'Amérique du Nord et l'Europe se positionnent comme les principaux marchés d'importation, imposant des normes strictes de certification et de traçabilité. Bien que ces normes élèvent les barrières à l'entrée, elles récompensent également les fournisseurs qui maintiennent la discipline. Aux États-Unis, les chaînes de commerce de détail organisé mettent l'accent sur la cohérence et l'intégrité des emballages. À l'inverse, le paysage de marché fragmenté de l'Europe offre des opportunités aux marques artisanales et à origine unique. Les deux continents connaissent une montée en puissance du commerce électronique, facilitant les modèles de vente directe aux consommateurs. Ce changement amplifie l'influence des marques habiles à cultiver la fidélité à travers des récits de provenance et de durabilité.

Des régions comme l'Amérique du Sud, le Moyen-Orient et l'Afrique émergent comme de nouvelles frontières d'opportunités. Le Brésil et l'Argentine intensifient leurs efforts de culture, visant à rivaliser avec les sources asiatiques traditionnelles. Pendant ce temps, le Moyen-Orient ne se contente pas de consommer, mais réexporte également, alignant ses offres sur les tendances Halal et à étiquette propre. L'Afrique, avec ses zones de collecte sauvage, recèle un immense potentiel dans le secteur des épices biologiques, bien qu'elle soit aux prises avec des obstacles liés à la certification et aux infrastructures. Ces développements illustrent une division claire : les marchés établis privilégient une conformité stricte, tandis que les régions émergentes affichent des avantages en termes de coûts et des opportunités d'approvisionnement inexploitées.

Paysage Concurrentiel

Le marché mondial des épices biologiques est caractérisé par une fragmentation, avec des transformateurs multinationaux, des exportateurs régionaux et des coopératives de petits exploitants en concurrence pour des parts de marché. Les acteurs de premier plan tels que McCormick, Olam et Frontier Co-op capitalisent sur l'équité de marque, les certifications étendues et les chaînes d'approvisionnement intégrées. En revanche, les entreprises plus petites se différencient par des produits à origine unique et des récits axés sur la durabilité qui séduisent les consommateurs soucieux de l'environnement. Les initiatives stratégiques sur le marché se concentrent souvent sur l'intégration verticale, les acquisitions et la diversification dans des catégories adjacentes, notamment les nutraceutiques et les extraits botaniques.

Les avancées technologiques deviennent un facteur de différenciation essentiel. Les fournisseurs premium tirent parti de tests avancés de résidus, de la stérilisation à la vapeur et d'une traçabilité activée par la chaîne de blocs pour se distinguer des exportateurs de produits de base. De plus, les marques en vente directe aux consommateurs perturbent les modèles de distribution traditionnels en utilisant des plateformes de commerce électronique pour contourner les intermédiaires et communiquer la provenance des produits grâce à la narration numérique et aux codes QR. Le durcissement de la réglementation, notamment aux États-Unis et dans l'Union européenne, élève les normes de conformité, favorisant les entreprises dotées de contrôles internes robustes et de systèmes de traçabilité.

Les perspectives concurrentielles indiquent que, bien que le marché soit actuellement fragmenté, la consolidation devrait s'accélérer. Les entreprises plus grandes et bien capitalisées, dotées de cadres de conformité avancés et de capacités technologiques, sont positionnées pour capter une plus grande part du marché. À l'inverse, les petits exportateurs doivent s'aligner avec des groupes de producteurs organisés pour rester compétitifs ou risquer l'exclusion. Dans ce paysage en évolution, l'échelle, l'intégrité de la certification et la transparence deviennent des moteurs essentiels de la compétitivité.

Leaders du Secteur des Épices Biologiques

McCormick & Company

Olam Food Ingredients (ofi)

Frontier Co-op (Simply Organic)

Organic Spices Inc.

Mountain Rose Herbs

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Newman's Own a lancé une nouvelle gamme d'assaisonnements biologiques. L'entreprise a lancé 9 nouveaux produits non-OGM, biologiques, sans gluten et certifiés USDA. Les produits sont disponibles sur Amazon et dans les magasins Walmart.

- Janvier 2025 : Olde Thompson a acquis Gel Spice par l'intermédiaire de Kainos Capital, renforçant sa position de plus grande entreprise d'épices à marque distributeur avec des capacités de distribution améliorées dans les canaux de détail, de restauration et industriels, y compris les offres d'épices biologiques.

- Juillet 2024 : Frontier Co-op, une marque de premier plan connue pour ses herbes culinaires, ses épices et ses arômes de pâtisserie, s'apprête à lancer les premières épices en bouteille certifiées Agriculture Biologique Régénérative® du pays. La gamme comprend des bâtons de cannelle, du curcuma, du gingembre et du poivre noir moulu.

- Avril 2024 : Clearspring, spécialiste des produits alimentaires japonais authentiques et biologiques fins, a élargi sa gamme avec cinq nouveaux condiments savoureux : Shichimi Biologique, Irigoma Biologique Sésame Entier, Sésame Noir, et Gomashio Biologique en versions Sésame Entier et Sésame Noir.

Périmètre du Rapport sur le Marché Mondial des Épices Biologiques

Les épices biologiques sont des épices cultivées et transformées sans pesticides synthétiques, herbicides, engrais ou fumigation chimique, et doivent répondre à des normes de certification strictes pour garantir la pureté, l'équilibre écologique et la traçabilité. Elles sont valorisées pour être exemptes de produits chimiques, écologiquement durables et alignées sur les préférences des consommateurs pour les produits à étiquette propre.

| Poivre |

| Curcuma |

| Gingembre |

| Piment |

| Cannelle |

| Coriandre |

| Cumin |

| Moutarde |

| Cardamome |

| Clous de Girofle |

| Autres |

| Entier |

| En Poudre |

| Concassé/En Flocons |

| Autres |

| Alimentation et Boissons |

| Commerce de Détail |

| Restauration |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de Produit | Poivre | |

| Curcuma | ||

| Gingembre | ||

| Piment | ||

| Cannelle | ||

| Coriandre | ||

| Cumin | ||

| Moutarde | ||

| Cardamome | ||

| Clous de Girofle | ||

| Autres | ||

| Forme | Entier | |

| En Poudre | ||

| Concassé/En Flocons | ||

| Autres | ||

| Utilisateur Final | Alimentation et Boissons | |

| Commerce de Détail | ||

| Restauration | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des épices biologiques ?

La taille du marché des épices biologiques est de 24,57 milliards USD en 2026 et devrait atteindre 33,34 milliards USD d'ici 2031 à un CAGR de 6,29 %.

Quel type de produit détient la plus grande part ?

Le poivre est en tête avec 38,62 % des revenus de 2025, reflétant une utilisation culinaire omniprésente et des chaînes d'approvisionnement robustes.

Quelle région génère la plus forte demande ?

L'Asie-Pacifique contribue à 41,34 % du chiffre d'affaires mondial et devrait afficher un CAGR de 7,80 % jusqu'en 2031, portée par la force de production de l'Inde et la consommation croissante de la classe moyenne.

Pourquoi les épices biologiques en poudre connaissent-elles une croissance aussi rapide ?

Les formats en poudre ont capturé une part de 45,50 % en 2025 et croîtront à un CAGR de 7,30 % car ils offrent la commodité, l'uniformité et la durée de conservation plus longue exigées par les cuisiniers à domicile et les transformateurs alimentaires.

Dernière mise à jour de la page le: