Taille et Part du Marché des Modèles Cérébraux Imprimés en 3D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

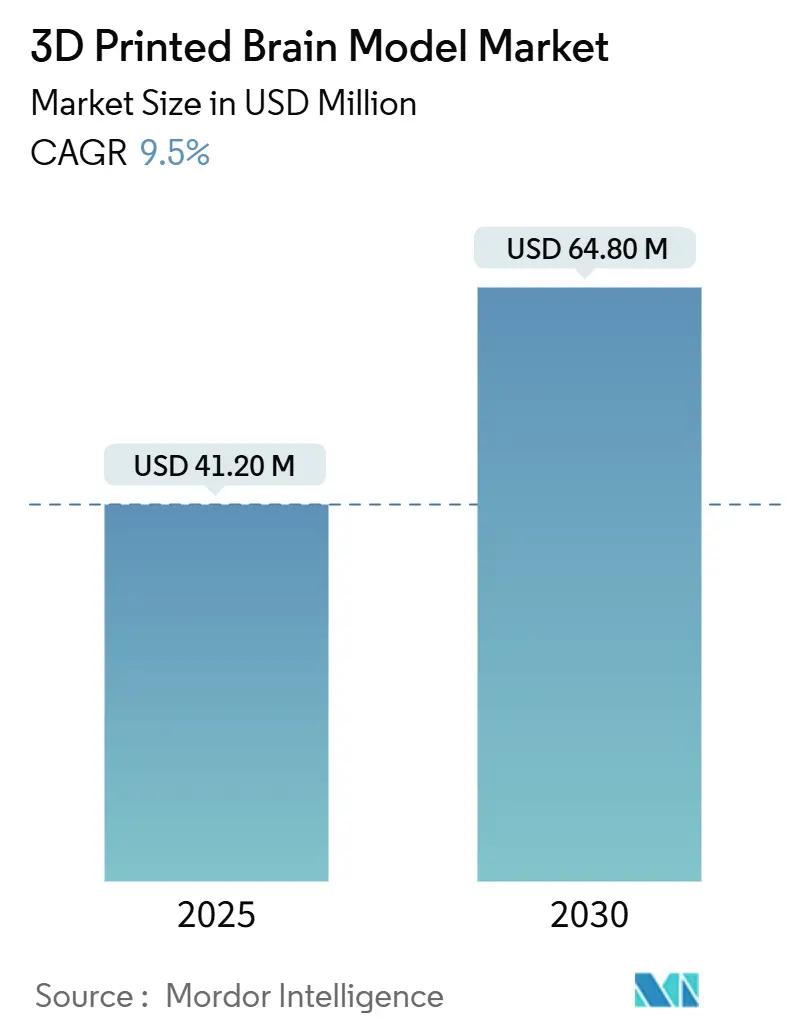

| Taille du Marché (2025) | 41.20 Millions de dollars américains |

| Taille du Marché (2030) | 64.80 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 9.50% CAGR |

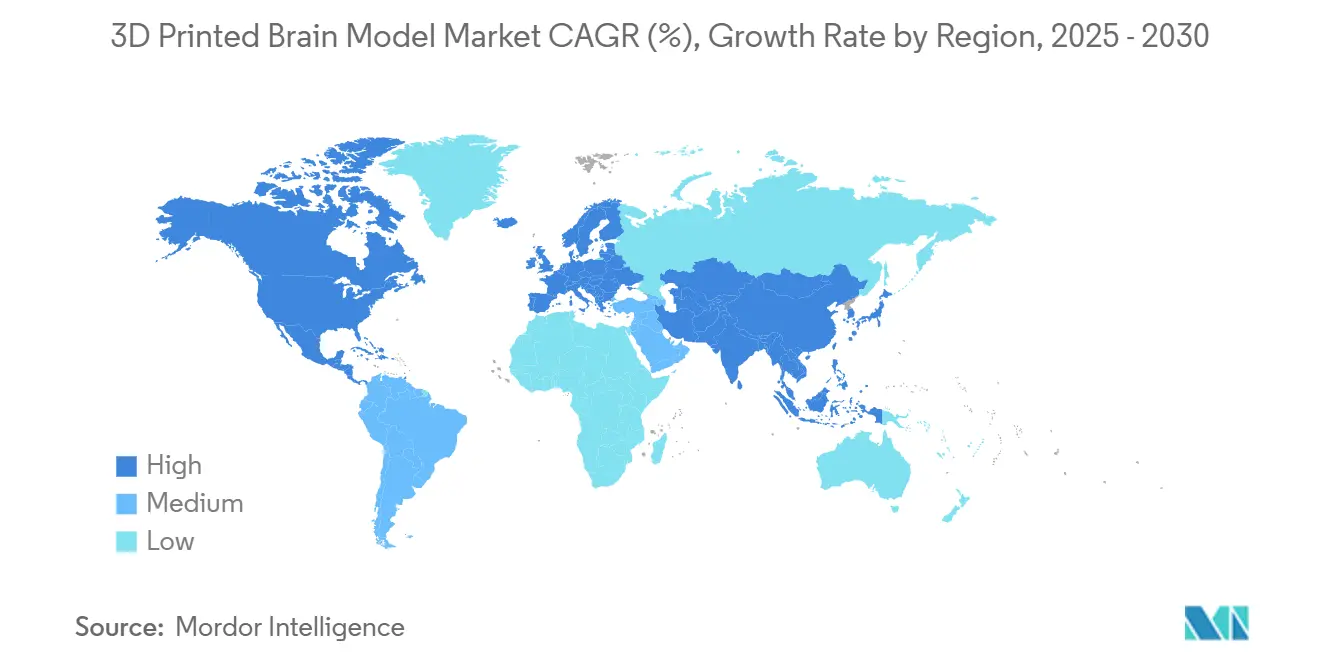

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

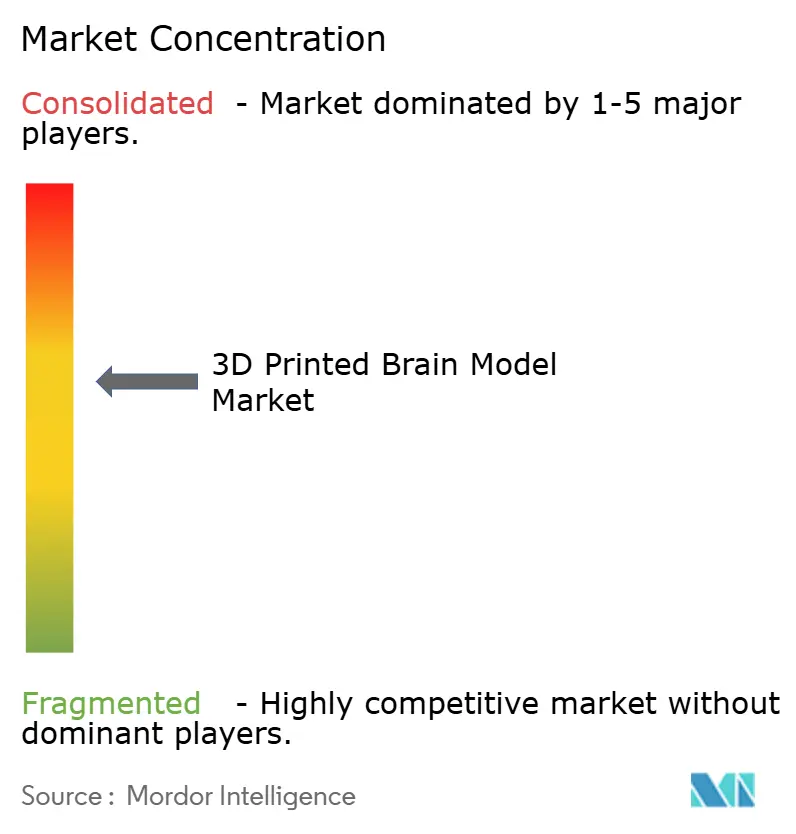

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Modèles Cérébraux Imprimés en 3D par Mordor Intelligence

La taille du marché des modèles cérébraux imprimés en 3D s'établit à 41,2 millions USD en 2025 et devrait atteindre 64,8 millions USD d'ici 2030, reflétant un CAGR robuste de 9,5 % sur la période de prévision. La demande des utilisateurs finaux est en hausse à mesure que les programmes de résidence en neurochirurgie adoptent la simulation basée sur des modèles, que les codes de remboursement reconnaissent les impressions spécifiques aux patients et que la fabrication au point de soin (POC) franchit des obstacles réglementaires clés. Les hôpitaux intègrent désormais des laboratoires 3D internes dans les parcours chirurgicaux, réduisant le temps opératoire moyen jusqu'à 62 minutes et économisant 3 720 USD par cas grâce à la réduction de l'occupation des blocs opératoires. Les avancées en matériaux, notamment les hydrogels bioimprimés capables de former des réseaux neuronaux fonctionnels, signalent un passage de la visualisation statique aux constructions de tissus vivants. Parallèlement, la baisse des prix des imprimantes de stéréolithographie et les coûts de résines biocompatibles inférieurs à 15 USD élargissent l'accès aux hôpitaux de niveau intermédiaire et aux facultés de médecine. Les stratégies concurrentielles s'articulent autour de l'intégration de plateformes — combinant logiciels de segmentation, imprimantes et matériaux validés sous un même système qualité — tandis que des opportunités dans la chaîne de valeur émergent dans la segmentation DICOM automatisée, l'impression multi-matériaux et l'harmonisation des normes.

Principaux Enseignements du Rapport

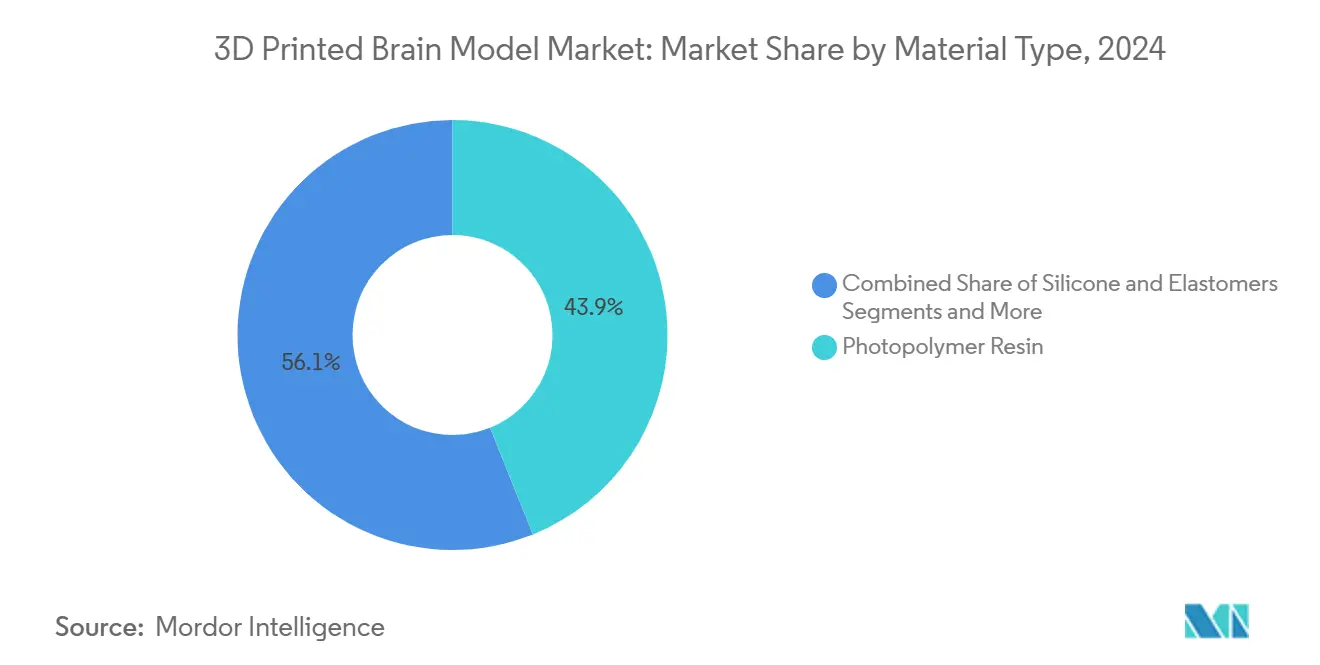

- Par matériau, les résines photopolymères ont dominé avec 43,9 % de la part du marché des modèles cérébraux imprimés en 3D en 2024, tandis que les hydrogels bioimprimés devraient progresser à un CAGR de 27,5 % jusqu'en 2030.

- Par technologie, les plateformes SLA/DLP ont capté 38,6 % du chiffre d'affaires en 2024 ; la bioimpression 3D devrait se développer à un CAGR de 29,2 % jusqu'en 2030.

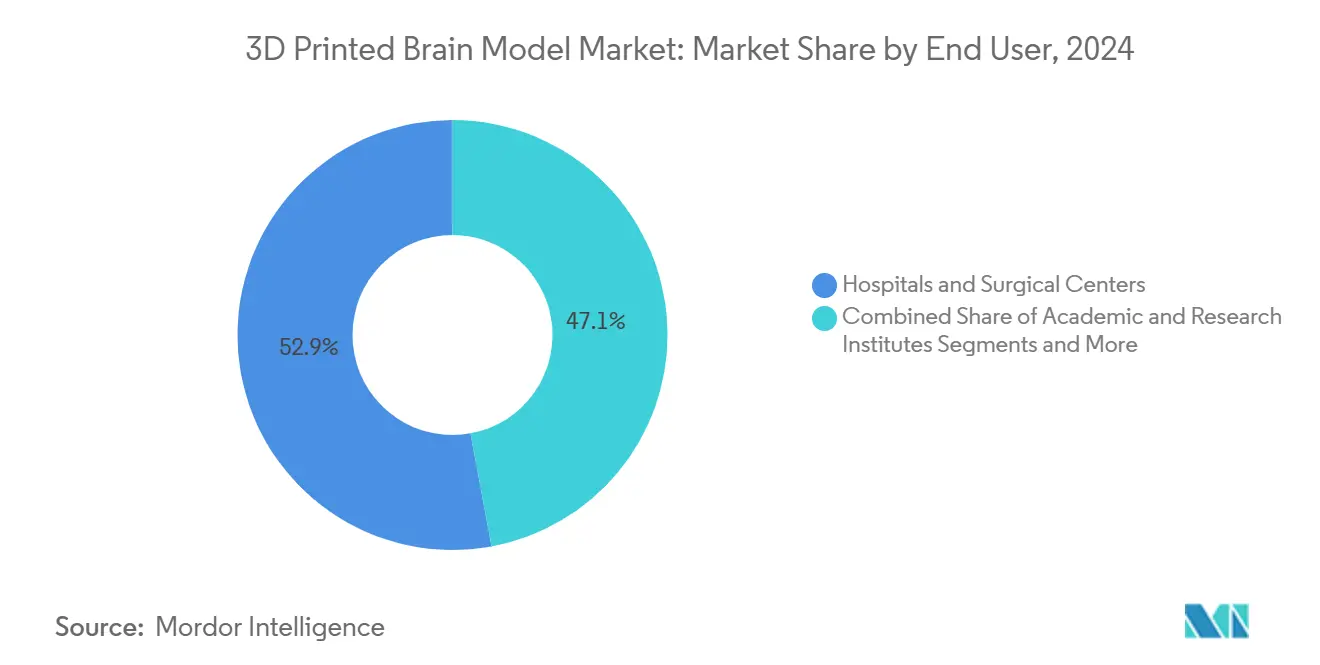

- Par utilisateur final, les hôpitaux et centres chirurgicaux ont représenté 52,9 % de la taille du marché des modèles cérébraux imprimés en 3D en 2024, tandis que les fabricants de dispositifs médicaux enregistrent la croissance la plus rapide avec un CAGR de 24,8 %.

- Par géographie, l'Amérique du Nord a généré 42,8 % du chiffre d'affaires 2024, mais l'Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide avec un CAGR de 20,3 % durant 2025–2030.

Tendances et Perspectives du Marché Mondial des Modèles Cérébraux Imprimés en 3D

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des Mandats de Simulation en Neurochirurgie | +2.10% | Amérique du Nord et Europe, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Développement des Voies de Remboursement pour les Modèles Anatomiques Imprimés en 3D | +1.80% | Amérique du Nord en tête, adoption progressive dans l'UE | Moyen terme (2-4 ans) |

| Baisse des Coûts des Imprimantes de Bureau à Photopolymérisation en Cuve et des Résines | +1.40% | Mondial, avec l'impact le plus fort sur les marchés émergents | Court terme (≤ 2 ans) |

| Émergence de Combinaisons Logiciels/Imprimantes au Point de Soin Homologuées par la FDA | +1.90% | Amérique du Nord, répercussions réglementaires vers d'autres régions | Long terme (≥ 4 ans) |

| Consortiums Académiques-Industriels pour la Bioimpression Cérébrale Fonctionnelle | +1.20% | Pôles de recherche mondiaux, concentrés aux États-Unis, dans l'UE et en Asie | Long terme (≥ 4 ans) |

| Financement Philanthropique pour la Formation en Neurochirurgie à Faible Coût dans les PRFM | +0.80% | Afrique subsaharienne, Asie du Sud-Est, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Mandats de Simulation en Neurochirurgie

Les conseils médicaux exigent désormais que les résidents accomplissent des heures de simulation à l'aide d'impressions anatomiquement précises. Le Conseil d'Accréditation pour l'Éducation Médicale de Troisième Cycle a ajouté des tâches basées sur des modèles 3D aux jalons de la neurochirurgie, incitant les programmes de résidence américains à acquérir des imprimantes dédiées.[1]Conseil d'Accréditation pour l'Éducation Médicale de Troisième Cycle, "Jalons 2.0 Neurochirurgie," acgme.org Les facultés européennes emboîtent le pas après que les répétitions de clippage d'anévrisme ont réduit les taux de complications à deux chiffres. Les hôpitaux étendent le concept aux répétitions préopératoires, le laboratoire interne de Yale réduisant le temps moyen de craniotomie d'une heure. Ces mandats ancrent une demande récurrente car les cohortes de formation se renouvellent annuellement, garantissant des volumes d'impression stables.

Développement des Voies de Remboursement pour les Modèles Anatomiques Imprimés en 3D

L'Association Médicale Américaine a introduit les codes CPT 0620T-0621T pour les impressions 3D spécifiques aux patients, transformant ce qui était autrefois un centre de coûts en un service remboursable.[2]Association Médicale Américaine, "Codes de Catégorie III : Impression 3D," ama-assn.org Les premiers projets pilotes Medicare ont démontré des économies nettes grâce à une occupation plus courte des blocs opératoires, incitant les assureurs privés à adopter la même politique. En Europe, le système DRG allemand a approuvé en 2025 des paiements complémentaires basés sur les cas pour les modèles neurovasculaires complexes, et la France expérimente une voie similaire pour les cas de malformations congénitales. Le remboursement améliore sensiblement le retour sur investissement des laboratoires POC hospitaliers, accélérant les achats d'équipements d'imprimantes SLA de gamme intermédiaire.

Baisse des Coûts des Imprimantes de Bureau à Photopolymérisation en Cuve et des Résines

Les systèmes de stéréolithographie de bureau à usage médical qui coûtaient 45 000 USD en 2018 sont désormais proposés à moins de 2 000 USD, tandis que les résines de classe I conformes à la norme ISO 10993 sont tarifées à moins de 15 USD par modèle. Cette baisse des coûts permet aux hôpitaux communautaires, aux instituts de soins infirmiers et aux structures à ressources limitées d'adopter des solutions du marché des modèles cérébraux imprimés en 3D autrefois réservées aux centres tertiaires. Des consommables moins chers permettent également de produire des lots de modèles plus importants pour les camps d'entraînement à la simulation, soutenant des programmes basés sur les données probantes sans dépassement de budget.

Combinaisons Logiciels-Imprimantes au Point de Soin Homologuées par la FDA

En 2025, la FDA américaine a homologué le flux de travail EXT 220 MED de 3D Systems — couvrant le logiciel de segmentation, l'imprimante et la résine en tant que dispositif médical unique — pour les applications crâniennes. Cette décision simplifie la conformité pour la production en milieu hospitalier et réduit le délai de fabrication des modèles de deux jours à moins de quatre heures. Les systèmes de santé américains établissent désormais des « suites de fabrication clinique » adjacentes à la radiologie pour les impressions à la demande lors des évacuations d'hématomes en urgence, créant un nouveau front concurrentiel basé sur la rapidité d'exécution.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Nombre Élevé d'Heures de Travail pour la Segmentation DICOM et le Post-Traitement | -1.60% | Mondial, particulièrement aigu dans les régions à coût de main-d'œuvre élevé | Court terme (≤ 2 ans) |

| Normes de Biocompatibilité des Matériaux Fragmentées | -1.10% | Mondial, avec une complexité réglementaire dans les opérations multi-marchés | Moyen terme (2-4 ans) |

| Incertitude en Matière de Propriété Intellectuelle autour des Neuro-Modèles Spécifiques aux Patients | -0.90% | Amérique du Nord et Europe, avec des répercussions sur les marchés APAC | Moyen terme (2-4 ans) |

| Polymères Résistants à l'Autoclave Limités pour une Utilisation en Bloc Opératoire | -0.70% | Mondial, avec l'impact le plus élevé dans les environnements chirurgicaux stériles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Nombre Élevé d'Heures de Travail pour la Segmentation DICOM et le Post-Traitement

La neuroanatomie complexe nécessite souvent un nettoyage manuel après les passes automatisées par intelligence artificielle. Des études chronométriques publiées dans des revues à comité de lecture estiment la segmentation moyenne à 8–24 heures par patient. Ce goulot d'étranglement augmente le coût par cas et limite le déploiement en urgence. Les petits centres dépourvus de personnel en neuroradiologie doivent externaliser la préparation des données, perdant ainsi l'immédiateté offerte par l'impression au point de soin. Les fournisseurs répondent avec des modules d'apprentissage profond, mais la validation réglementaire des contours automatisés reste un facteur limitant.

Normes de Biocompatibilité des Matériaux Fragmentées

La norme ISO 10993 fournit des orientations générales, mais les autorités régionales superposent des exigences divergentes en matière de stérilité et de limites extractibles, imposant des programmes de tests parallèles pour chaque lot de résine.[3]Chenyang Niu et al., "Normes de Biocompatibilité en Impression 3D," Frontiers in Materials, frontiersin.org Par exemple, le même photopolymère réussit les tests de cytotoxicité de la FDA américaine mais échoue aux seuils particulaires de l'UE. Les développeurs absorbent des coûts de validation redondants qui découragent le développement de nouvelles résines spécifiques aux tissus nerveux ou d'hydrogels conducteurs. Les groupes de travail conjoints ISO/ASTM en cours visent des annexes harmonisées pour la fabrication additive, mais les frictions sur le marché persistent pendant la période de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : Les Hydrogels Bioimprimés Stimulent l'Innovation

Les hydrogels bioimprimés ont enregistré le CAGR le plus rapide à 27,5 % jusqu'en 2030, portés par des percées dans les encres à base de fibrine qui ont soutenu la signalisation synaptique après sept jours en culture. Les résines photopolymères sont restées dominantes avec une part de 43,9 % en 2024 grâce à une précision inférieure à 100 microns essentielle pour les modèles microvasculaires. Les filaments thermoplastiques servent les laboratoires d'enseignement sensibles aux prix, tandis que les élastomères en silicone améliorent le retour tactile pour la pratique du clippage cérébrovasculaire. Les formulations composites intégrant du sulfate de baryum radio-opaque permettent la formation à la fluoroscopie peropératoire, une niche émergente au sein du marché des modèles cérébraux imprimés en 3D.

Le choix des matériaux dépend de plus en plus de la compatibilité avec la stérilisation ; peu de résines résistent aux cycles d'autoclave à 134 °C requis pour une utilisation en bloc opératoire stérile. Par conséquent, les hôpitaux impriment souvent des modèles de référence en interne et externalisent les guides de qualité bloc opératoire à des bureaux spécialisés. Néanmoins, la convergence de la bioimpression d'hydrogels avec les châssis en photopolymère laisse entrevoir des constructions hybrides associant des échafaudages crâniens rigides à des analogues de cortex vivants, positionnant la science des matériaux comme un moteur de valeur fondamental du marché des modèles cérébraux imprimés en 3D.

Par Technologie d'Impression : La Bioimpression 3D Transforme les Applications

La SLA/DLP a capté 38,6 % du chiffre d'affaires en 2024 car ses couches durcies au laser atteignent le détail de sillon de 150–200 microns requis par les chirurgiens vasculaires. Pourtant, la bioimpression 3D affiche le CAGR le plus élevé à 29,2 % et redéfinit l'utilité : des chercheurs du Wisconsin ont imprimé des tissus nerveux à l'échelle centimétrique avec une connectivité fonctionnelle, permettant des tests de réponse aux médicaments impossibles avec des plastiques inertes. Les plateformes multi-jets combinent des gouttelettes rigides et élastomères, offrant aux chirurgiens un modèle monobloc qui différencie la masse tumorale du cortex environnant par des couleurs. Les bioimprimantes SLA masquées à code source ouvert documentées sur PubMed abaissent les barrières à l'entrée pour les consortiums académiques, favorisant la diffusion mondiale.

Les suites au point de soin brouillent les frontières entre modalités, intégrant la segmentation par intelligence artificielle, le mélange de résines et l'orchestration de fermes d'imprimantes dans un seul appareil validé. Cette expérience prête à l'emploi aide les petits hôpitaux à franchir des courbes d'apprentissage abruptes, alimentant l'intensité concurrentielle au sein du marché des modèles cérébraux imprimés en 3D.

Par Utilisateur Final : Les Fabricants de Dispositifs Médicaux Accélèrent l'Adoption

Les hôpitaux et centres chirurgicaux ont contrôlé 52,9 % du chiffre d'affaires 2024, reflétant les mandats de résidence et les besoins de répétition préopératoire. Cependant, les fabricants de dispositifs affichent un CAGR de 24,8 % alors qu'ils itèrent les implants crâniens et les électrodes de neurostimulation sur des ensembles de données patients plutôt que sur des moyennes de cadavres. Medtronic a utilisé des impressions cérébrales haute fidélité pour affiner les trajectoires d'électrodes de sa plateforme DBS adaptative BrainSense, réduisant les cycles de prototypage et obtenant l'homologation FDA fin 2025. Les laboratoires académiques maintiennent une part stable en exploitant les impressions de tissus vivants pour le criblage de médicaments contre la maladie d'Alzheimer, tandis que les centres de simulation dédiés achètent de grands lots de modèles pour les cours de certification. L'utilisation par les consommateurs reste naissante mais croît à mesure que des imprimantes à moins de 2 000 USD entrent dans l'écosystème des laboratoires domestiques, faisant écho aux tendances plus larges du mouvement des makers.

Analyse Géographique

L'Amérique du Nord a représenté 42,8 % du chiffre d'affaires en 2024, portée par les règles de simulation de l'ACGME, les projets pilotes de remboursement du CMS et les précédents de la FDA qui, collectivement, réduisent les risques liés à l'adoption hospitalière. Des institutions phares telles que la Clinique Mayo publient des études de cas montrant des réductions du temps opératoire et moins de mauvais positionnements de clips dans la chirurgie des anévrismes après des répétitions sur des modèles POC. Les États-Unis sont également en tête des dépôts de brevets pour les hydrogels spécifiques aux tissus nerveux, renforçant leur leadership technologique au sein du marché des modèles cérébraux imprimés en 3D.

L'Asie-Pacifique affiche le CAGR le plus rapide à 20,3 % jusqu'en 2030, la Chine quadruplant ses places de formation en neurochirurgie et finançant des parcs industriels de fabrication additive. Le vieillissement de la société japonaise augmente les volumes de craniotomies, stimulant la demande d'outils de répétition spécifiques aux patients. Les pôles de tourisme médical en Inde intègrent des modèles imprimés pour se différencier dans les offres de chirurgie tumorale complexe, tandis que le gouvernement sud-coréen cofinance des subventions pour les bioimprimantes à plateforme ouverte dans les hôpitaux universitaires.

L'Europe affiche une croissance modérée dans un contexte d'hétérogénéité réglementaire. Les instituts Fraunhofer allemands commercialisent des mélanges de photopolymères de classe ISO, mais les flux de travail transfrontaliers font face à des variations du marquage CE. La France et l'Italie expérimentent le remboursement des guides chirurgicaux imprimés en 3D, mais l'adoption reste spécifique aux centres. Le Royaume-Uni post-Brexit maintient son excellence dans la recherche en neuro-robotique, canalisant les fonds d'Innovate UK vers des entreprises d'impression hybride. Malgré la fragmentation, les universités européennes soutiennent la demande d'impressions d'organoïdes corticaux utilisés dans les collaborations pharmaceutiques, consolidant la position de l'Europe en tant que poids lourd de la R&D au sein du marché mondial des modèles cérébraux imprimés en 3D.

Paysage Concurrentiel

Le marché des modèles cérébraux imprimés en 3D présente une concentration modérée. Les cinq premiers fournisseurs — 3D Systems, Stratasys, Materialise, Axial3D et Anatomage — contrôlent collectivement environ 55 % du chiffre d'affaires, reflétant leur expertise dans les flux de travail de santé réglementés. Les grands acteurs établis regroupent logiciels, imprimantes et résines sous des systèmes qualité ISO 13485, offrant aux hôpitaux une voie de conformité à fournisseur unique. Les entreprises spécialisées se différencient via des bibliothèques spécifiques aux neurosciences et la segmentation par intelligence artificielle en tant que service, tandis que les start-ups de bioimpression recherchent des financements en capital-risque pour des constructions de tissus vivants.

Les mouvements stratégiques soulignent le contrôle de l'écosystème. 3D Systems a obtenu l'homologation FDA pour sa gamme POC EXT 220 MED, créant un modèle que les concurrents doivent suivre. Materialise a acquis une participation minoritaire dans un spécialiste de la segmentation par intelligence artificielle pour automatiser la préparation des modèles, réduisant de moitié le temps des techniciens. L'introduction en bourse prévue de Brainlab à 216 millions USD finance des moteurs de flux de travail axés sur les logiciels qui intègrent des modèles 3D à la navigation en bloc opératoire. Pendant ce temps, Medtronic accorde des licences croisées de fichiers d'impression avec des laboratoires académiques pour co-développer des prototypes de neurostimulation implantables, illustrant comment les équipementiers de dispositifs médicaux exploitent le marché des modèles cérébraux imprimés en 3D pour une R&D agile.

La frontière de l'innovation est la fonctionnalisation — l'intégration de canaux perfusables et de couches d'hydrogel électroconducteur. La preuve de concept de tissu fonctionnel du Wisconsin a suscité des partenariats avec des équipementiers à la recherche de plateformes de criblage préclinique. Les fournisseurs qui maîtrisent l'impression hybride sont en mesure de perturber les bureaux de services traditionnels en proposant des constructions clés en main plutôt que des plastiques inertes.

Leaders du Secteur des Modèles Cérébraux Imprimés en 3D

3D Systems Corporation

Stratasys Ltd.

Materialise NV

Axial3D Ltd.

Lazarus 3D, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Medtronic a annoncé un chiffre d'affaires pour l'exercice 2025 de 33,5 milliards USD et a lancé le DBS adaptatif BrainSense, développé à l'aide de modèles 3D spécifiques aux patients.

- Mai 2025 : Restor3d a levé 38 millions USD pour accélérer le développement d'implants spinaux et crâniens imprimés en 3D.

- Février 2024 : L'Université du Wisconsin-Madison a imprimé des tissus cérébraux humains fonctionnels avec une activité synaptique, publiés dans Cell Stem Cell.

Portée du Rapport sur le Marché Mondial des Modèles Cérébraux Imprimés en 3D

| Polymères Thermoplastiques (PLA, ABS, PETG) |

| Résines Photopolymères (SLA/DLP) |

| Silicone et Élastomères |

| Matériaux Composites et Chargés |

| Hydrogels Bioimprimés |

| FDM / FFF |

| SLA / DLP |

| SLS |

| PolyJet / Projection de Matière |

| Bioimpression 3D |

| Hôpitaux et Centres Chirurgicaux |

| Instituts Académiques et de Recherche |

| Laboratoires de Formation à la Simulation |

| Fabricants de Dispositifs Médicaux |

| Consommateurs Individuels |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Matériau | Polymères Thermoplastiques (PLA, ABS, PETG) | |

| Résines Photopolymères (SLA/DLP) | ||

| Silicone et Élastomères | ||

| Matériaux Composites et Chargés | ||

| Hydrogels Bioimprimés | ||

| Par Technologie d'Impression | FDM / FFF | |

| SLA / DLP | ||

| SLS | ||

| PolyJet / Projection de Matière | ||

| Bioimpression 3D | ||

| Par Utilisateur Final | Hôpitaux et Centres Chirurgicaux | |

| Instituts Académiques et de Recherche | ||

| Laboratoires de Formation à la Simulation | ||

| Fabricants de Dispositifs Médicaux | ||

| Consommateurs Individuels | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des modèles cérébraux imprimés en 3D en 2025 ?

Le marché est évalué à 41,2 millions USD en 2025 et devrait croître à un CAGR de 9,5 % pour atteindre 64,8 millions USD d'ici 2030.

Quel type de matériau connaît la croissance la plus rapide dans l'impression 3D neurochirurgicale ?

Les hydrogels bioimprimés se développent à un CAGR de 27,5 % car ils soutiennent la formation de réseaux neuronaux fonctionnels pour la recherche et les tests de médicaments.

Pourquoi les hôpitaux investissent-ils dans des suites d'impression 3D au point de soin ?

Les combinaisons imprimante-logiciel intégrées homologuées par la FDA permettent aux hôpitaux de produire des modèles spécifiques aux patients en quelques heures, réduisant le temps opératoire et ouvrant droit au remboursement.

Qu'est-ce qui limite aujourd'hui l'adoption plus large de ces modèles ?

La segmentation DICOM à forte intensité de main-d'œuvre et les normes de biocompatibilité fragmentées augmentent les coûts et ralentissent le débit.

Quelles innovations d'entreprises les dirigeants devraient-ils surveiller ?

La plateforme POC homologuée FDA de 3D Systems et le DBS BrainSense de Medtronic, tous deux développés sur des modèles cérébraux imprimés en 3D, signalent des avancées structurantes pour le marché.

Dernière mise à jour de la page le: