Taille et Part du Marché des Lubrifiants Aviation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 23 Millions de litres |

| Volume du Marché (2031) | 30.20 Millions de litres |

| Taux de croissance (2026 - 2031) | 5.60% CAGR |

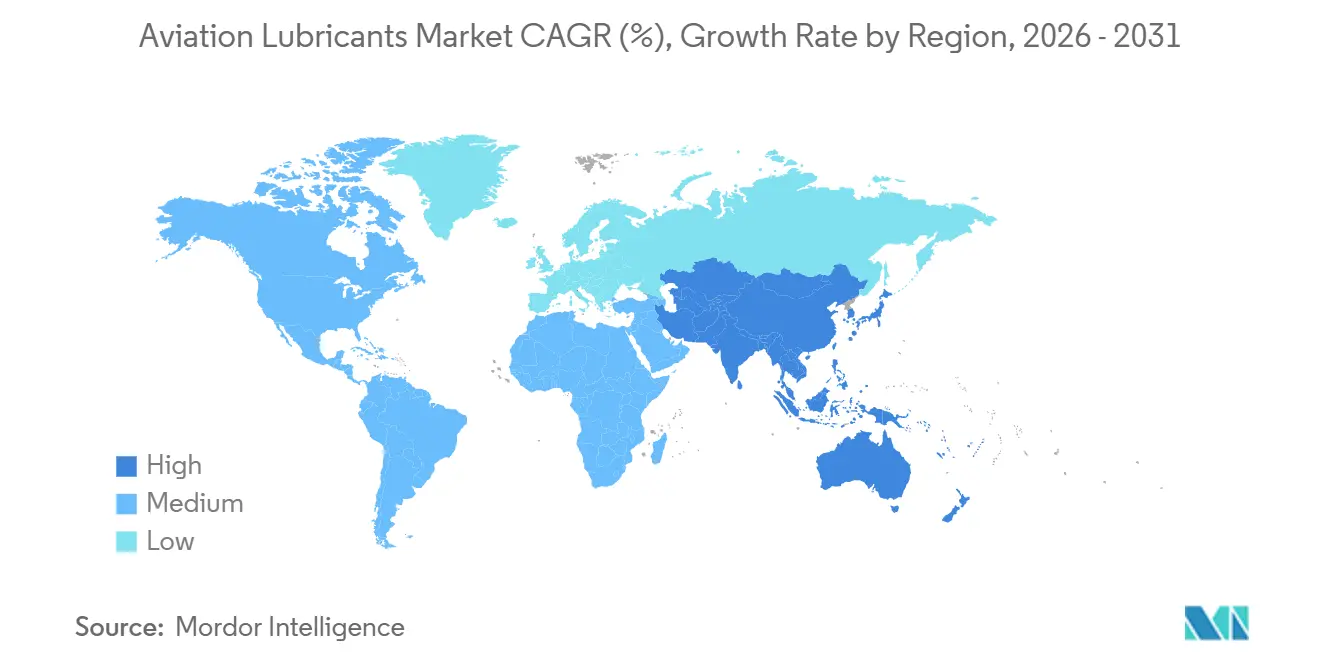

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Lubrifiants Aviation par Mordor Intelligence

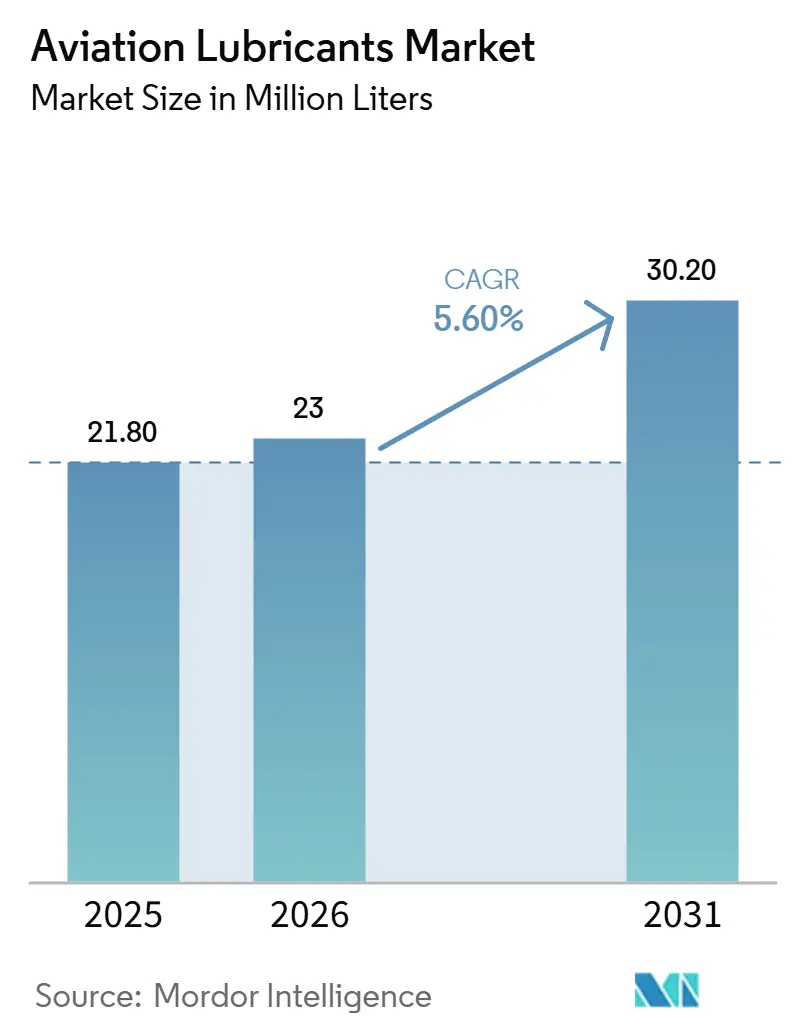

La taille du Marché des Lubrifiants Aviation devrait passer de 21,80 millions de litres en 2025 à 23 millions de litres en 2026 et devrait atteindre 30,20 millions de litres d'ici 2031, à un CAGR de 5,60 % sur la période 2026-2031. Le marché des lubrifiants aviation est en expansion, car l'activité des compagnies aériennes, les achats de défense et la demande de maintenance continuent de stimuler le remplacement récurrent des fluides dans les moteurs, les systèmes hydrauliques, les trains d'atterrissage et les systèmes de cellule. Les longs cycles de qualification des produits bénéficient au marché, car une fois qu'un lubrifiant est approuvé pour une plateforme ou une famille de moteurs, le changement est limité par des considérations de sécurité, de conformité et de maintenance. Le marché évolue également vers des formulations synthétiques plus performantes, les moteurs plus récents et des conditions d'exploitation plus exigeantes accordant une plus grande importance à la stabilité thermique, au contrôle des dépôts et à la compatibilité avec le matériel approuvé. L'adoption du Carburant d'Aviation Durable (SAF) crée des opportunités de marché supplémentaires, car les changements dans la chimie des carburants incitent les formulateurs et les opérateurs à évaluer le comportement des lubrifiants dans les systèmes adjacents et à développer des feuilles de route de durabilité à long terme. Les barrières liées aux coûts et aux approbations persistent, et ces mêmes barrières protègent les fournisseurs en place et maintiennent le champ concurrentiel plus étroit que dans de nombreuses autres catégories de fluides industriels.

Principaux Enseignements du Rapport

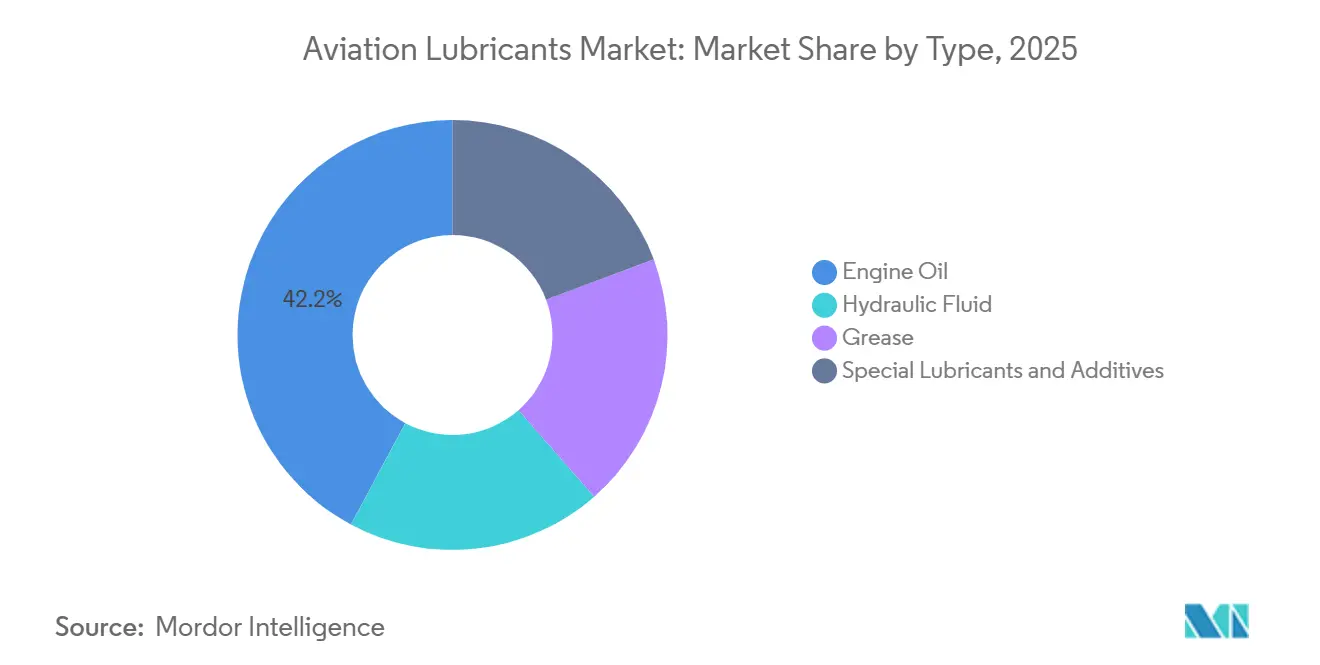

- Par type, l'huile moteur a dominé avec une part de 42,18 % en 2025, tandis que les lubrifiants spéciaux et additifs devraient se développer à un CAGR de 6,13 % jusqu'en 2031.

- Par technologie, les lubrifiants synthétiques détenaient une part de 63,25 % en 2025, tandis que les lubrifiants biosourcés devraient croître à un CAGR de 7,05 % jusqu'en 2031.

- Par plateforme, l'aviation commerciale représentait une part de 55,07 % en 2025, tandis que l'aviation militaire devrait croître à un CAGR de 5,90 % jusqu'en 2031.

- Par application, les systèmes moteurs représentaient 48,12 % de la taille du marché des lubrifiants aviation en 2025, tandis que les systèmes hydrauliques devraient croître à un CAGR de 5,84 % jusqu'en 2031.

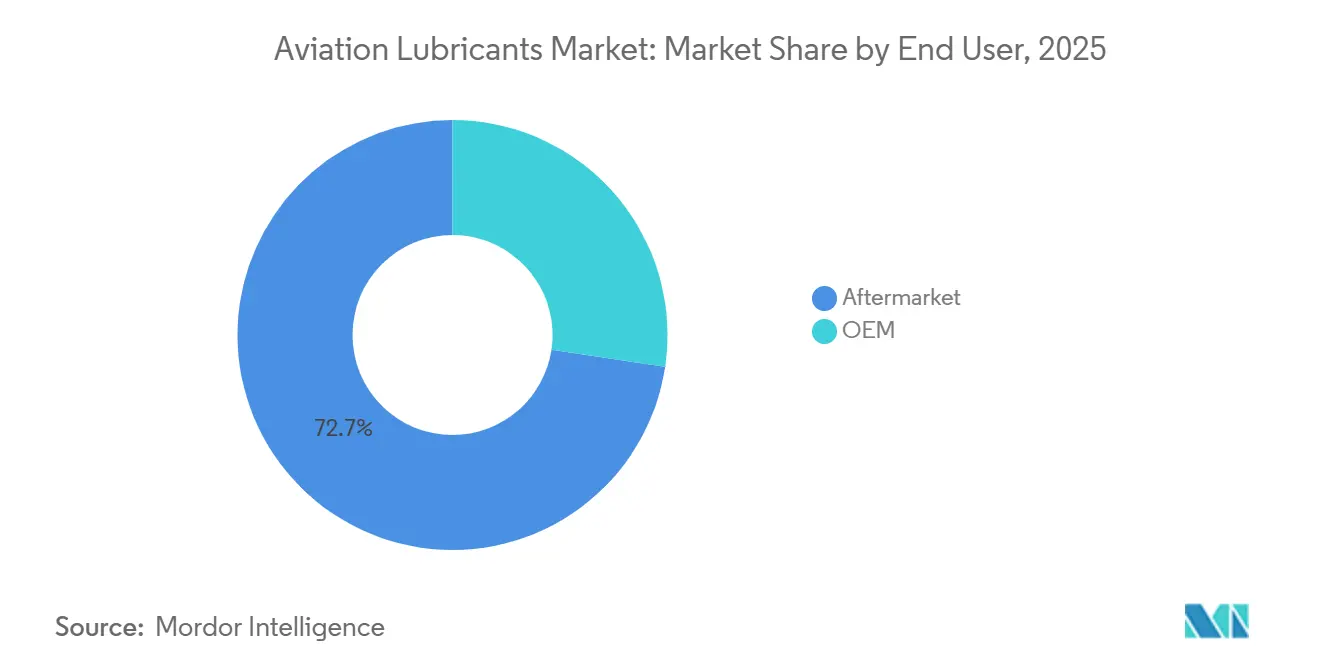

- Par utilisateur final, l'aftermarket détenait une part de 72,65 % en 2025, tandis que les équipementiers (OEM) devraient se développer à un CAGR de 5,71 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 38,02 % de la part du marché des lubrifiants aviation en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 6,08 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Lubrifiants Aviation

Analyse de l'Impact des Moteurs de Croissance*

| Moteurs de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des flottes et développement des hubs | +1.8% | Mondial, concentré en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Demande aftermarket récurrente liée à la croissance de la Maintenance, Réparation et Révision (MRO) | +1.5% | Amérique du Nord et Europe, avec des retombées en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers les lubrifiants synthétiques | +0.9% | Mondial, plus forte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Vieillissement de la flotte et reports de retraits de service | +0.8% | Amérique du Nord, Europe occidentale et Afrique | Court terme (≤ 2 ans) |

| Développement de lubrifiants compatibles avec le Carburant d'Aviation Durable (SAF) | +0.5% | Cœur de l'Union Européenne, avec adoption précoce en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Expansion des Flottes et le Développement des Hubs Soutiennent la Demande de Base

Les commandes d'aéronefs passées en 2026 illustrent comment l'entrée en flotte alimente directement le marché des lubrifiants aviation via les besoins de remplissage initial des équipementiers (OEM) et les longs cycles de maintenance qui s'ensuivent. AirAsia a passé une commande de 150 appareils A220-300 en mai 2026, ajoutant un important bloc de demande future en lubrifiants lié à l'induction de nouveaux aéronefs, au soutien de la flotte et à la préparation de la maintenance en ligne[1]China Eastern Airlines, "Transaction majeure relative à l'achat d'aéronefs", HKEX News, hkexnews.hk. China Eastern Airlines a également signé un accord d'achat pour 101 appareils A320neo en mars 2026, renforçant le même schéma de demande dans le cadre d'un autre programme majeur d'expansion de flotte régionale. Ces commandes soutiennent le marché des lubrifiants aviation avant que les aéronefs n'atteignent l'âge des grandes visites en atelier, car chaque livraison nécessite des fluides approuvés pour le moteur, le système hydraulique, le train d'atterrissage et les autres systèmes d'exploitation. Le développement des hubs ajoute une autre dimension à cette demande, car l'expansion des écosystèmes aéroportuaires nécessite un stockage sur site, une discipline de manutention et une assurance d'approvisionnement pour les opérations de vol et les activités d'assistance au sol. La croissance des flottes soutient donc à la fois la population visible d'aéronefs et l'infrastructure de services qui maintient la consommation de lubrifiants active dans chaque programme d'aéronefs.

La Demande Aftermarket Récurrente Ancrée par le Vieillissement de la Flotte Mondiale

Le marché des lubrifiants aviation est fortement soutenu par la demande aftermarket, car les aéronefs continuent de consommer des fluides approuvés lors d'une utilisation courante, de contrôles programmés et d'événements de maintenance spécifiques aux composants. L'IATA a rapporté que la maintenance des moteurs est passée de 41 % des dépenses totales de MRO en 2019 à 50 % en 2024, confirmant que l'économie de la maintenance évolue vers des travaux à forte intensité moteur, où la qualité et la disponibilité des lubrifiants sont primordiales[2]Association Internationale du Transport Aérien, "Des mesures urgentes sont nécessaires pour réduire les goulets d'étranglement dans la MRO des moteurs", IATA, iata.org. L'IATA a également déclaré en juin 2026 que les visites annuelles en atelier des moteurs Leading Edge Aviation Propulsion (LEAP) devraient passer de 600 en 2025 à plus de 5 000 d'ici 2040, indiquant une charge de maintenance significativement plus importante au fil du temps. Les retards de livraison ont maintenu les aéronefs et moteurs plus anciens en service plus longtemps, ce qui bénéficie au marché des lubrifiants aviation car les flottes matures nécessitent généralement des inspections, des réapprovisionnements et une continuité des produits approuvés plus fréquents. La part de l'aftermarket de 72,7 % en 2025 indique que le marché des lubrifiants aviation est davantage porté par la maintenance en service que par les livraisons ponctuelles. Cette structure renforce également les marques en place, car les contrats à l'heure de vol et les accords MRO à long terme intègrent souvent les spécifications de lubrifiants dans le cadre de maintenance plutôt que de les laisser ouverts à des appels d'offres fréquents.

La Transition vers les Lubrifiants Synthétiques Portée par les Exigences de Performance des Moteurs

Le marché des lubrifiants aviation s'est résolument orienté vers la chimie synthétique, les lubrifiants synthétiques représentant 63,3 % du volume en 2025. Cela reflète les exigences opérationnelles des turbomoteurs modernes, qui fonctionnent sous des contraintes thermiques et mécaniques plus élevées et nécessitent donc un meilleur contrôle de l'oxydation, une plus grande stabilité du film et une plus grande résistance aux dépôts que les anciens systèmes de fluides. Ces exigences techniques renforcent la valeur pratique des produits qui bénéficient déjà d'approbations étendues, car les opérateurs et les prestataires MRO préfèrent les performances validées aux alternatives moins coûteuses. La même dynamique confine les produits à base minérale à des niches patrimoniales plus étroites, notamment dans les applications à moteurs à pistons plus anciens qui ne représentent pas la voie de croissance principale du marché des lubrifiants aviation. Les exigences de qualification des produits renforcent également la position des lubrifiants synthétiques, car un nouvel entrant doit démontrer non seulement les performances du fluide, mais aussi la répétabilité, la traçabilité et la compatibilité avec les attentes de service spécifiques à la plateforme. La transition vers les synthétiques dans le marché des lubrifiants aviation reflète une réponse structurelle à l'évolution des moteurs et aux longs cycles d'approbation des produits aérospatiaux.

La Formulation de Lubrifiants Compatibles avec le SAF Ouvre des Opportunités de Reformulation

Le marché des lubrifiants aviation entre dans une phase de reformulation alors que l'adoption du Carburant d'Aviation Durable (SAF) passe des programmes pilotes à un approvisionnement en carburant réglementé dans les régions clés. Le Département de l'Énergie des États-Unis (DOE) et le Laboratoire National des Énergies Renouvelables (NREL) ont noté que les filières SAF, telles que le kérosène paraffinique synthétique, ont une teneur en aromatiques plus faible que le carburéacteur conventionnel, ce qui peut modifier les interactions avec les matériaux et soulever des préoccupations de compatibilité pour les systèmes adjacents au carburant. À partir de janvier 2025, les aéroports de l'Union Européenne étaient tenus de fournir du carburant aviation avec une part minimale de 2 % de SAF en vertu du règlement ReFuelEU Aviation, et cette exigence se renforcera au fil du temps. Ce changement de politique est pertinent pour le marché des lubrifiants aviation car les compagnies aériennes, les prestataires de Maintenance, Réparation et Révision (MRO) et les formulateurs évaluent les performances des systèmes de lubrifiants dans un contexte plus large de durabilité et de compatibilité. Une recherche publiée dans RSC Sustainability en février 2026 a révélé que les huiles de base polyol ester biosourcées à l'échelle commerciale peuvent égaler les performances tribologiques des équivalents d'origine fossile tout en réduisant l'intensité carbone du cycle de vie. Cela n'indique pas une conversion massive immédiate dans le marché des lubrifiants aviation, mais les dépenses de développement et de qualification des produits s'orientent vers une gamme plus large d'options de fluides prêts pour l'avenir.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des matières premières et des spécifications | -0.5% | Mondial, plus aigu en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Coût élevé des lubrifiants aviation premium | -0.3% | Marchés émergents et petits transporteurs à l'échelle mondiale | Moyen terme (2-4 ans) |

| Processus d'approbation long des équipementiers (OEM) et de navigabilité | -0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Volatilité des Matières Premières et les Pressions sur les Spécifications Compriment les Marges

Le marché des lubrifiants aviation reste exposé aux fluctuations des prix des matières premières car les formulations avancées reposent sur des intrants synthétiques spécialisés qui ne peuvent pas être facilement substitués lorsque les coûts des intrants changent. Cette exposition est significative car les clients de l'aviation exigent cohérence, documentation et performances ininterrompues des produits sur de longs intervalles de service et des systèmes critiques pour la sécurité. Les exigences de spécification dans le marché des lubrifiants aviation sont inhabituellement strictes, car les formulations approuvées doivent se conformer aux normes industrielles et militaires, ainsi qu'aux listes d'approbation spécifiques aux moteurs ou aux plateformes. En conséquence, les mélangeurs ne peuvent pas répondre aux pressions sur les coûts aussi facilement que dans les lubrifiants industriels conventionnels, car même des modifications mineures de formulation peuvent déclencher des révisions et validations supplémentaires. Les lubrifiants aviation premium représentent donc une charge de coût persistante pour les petits transporteurs et les opérateurs émergents qui ont un pouvoir d'achat limité ou une profondeur d'approvisionnement local plus faible. Par conséquent, le marché des lubrifiants aviation peut croître régulièrement tout en faisant face à une pression sur les marges, des décisions de reformulation plus lentes et une accessibilité inégale selon les groupes d'opérateurs.

Les Longs Délais d'Approbation des Équipementiers et de Navigabilité Contraignent l'Entrée de Nouveaux Produits

Le marché des lubrifiants aviation est difficile à pénétrer car la commercialisation des produits dépend de la conformité réglementaire, des tests des équipementiers (OEM) et de l'approbation formelle dans la documentation de maintenance spécifique à la plateforme. ExxonMobil Aviation indique qu'une nouvelle technologie d'huile doit satisfaire aux normes techniques, passer les tests au sol et en vol des équipementiers, puis franchir l'approbation du bulletin de service, un processus qui s'étend généralement sur 10 à 15 ans pour les familles de moteurs ciblées. Le marché des lubrifiants aviation donne donc un avantage clair aux fournisseurs qui détiennent déjà des produits approuvés, disposent d'un soutien technique approfondi et peuvent gérer de longs programmes de qualification multi-moteurs. L'Administration de l'Aviation Civile de Chine (CAAC) illustre cette barrière en termes pratiques : la première norme technique chinoise pour l'huile hydraulique aviation a été publiée en décembre 2020, tandis que le premier certificat de navigabilité national pour l'huile hydraulique aviation n'a été accordé qu'en juillet 2025. Cette seule étape a pris cinq ans pour une famille de fluides dans une seule juridiction, démontrant pourquoi l'expansion dans le marché des lubrifiants aviation est davantage portée par la profondeur de qualification que par des lancements rapides de produits. Ces délais ralentissent également le rythme auquel les alternatives biosourcées, à toxicité réduite ou compatibles avec le Carburant d'Aviation Durable (SAF) peuvent passer d'une chimie prometteuse à une adoption commerciale à grande échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Huiles Moteur et les Additifs de Spécialité Définissent les Pôles du Marché

L'huile moteur détenait 42,2 % de la part du marché des lubrifiants aviation en 2025, confirmant que le segment de plus grand volume reste lié à la fiabilité des turbines et à la continuité des opérations des aéronefs. La demande en huile moteur reste durable car la consommation de lubrifiants est liée aux opérations réelles, au réapprovisionnement de routine et aux contrôles de maintenance plutôt qu'à une installation ponctuelle. Les opérateurs traitent rarement l'huile moteur comme un simple consommable, car les écarts de performance du produit ont des conséquences sur la planification de la maintenance et les limites d'exploitation approuvées. Cela maintient un comportement de remplacement conservateur et soutient les marques établies déjà intégrées dans les systèmes de maintenance approuvés. Les fluides hydrauliques et les graisses représentent des segments plus petits mais restent essentiels au marché des lubrifiants aviation, car chacun soutient des fonctions mécaniques critiques pour la sécurité avec des exigences de compatibilité strictes.

La composition par type indique également que la croissance du marché des lubrifiants aviation ne proviendra pas exclusivement de la catégorie à plus grand volume, car les sous-segments à spécifications plus élevées gagnent en importance parallèlement à la complexité croissante des équipements. Les lubrifiants spéciaux et additifs constituent le segment de type à la croissance la plus rapide avec un CAGR de 6,13 % jusqu'en 2031, reflétant une demande croissante de formulations ciblées dans des domaines où les huiles turbine standard seules ne répondent pas aux besoins en matière de dépôts, de joints ou de gestion thermique. Ce segment bénéficie des programmes moteurs nécessitant un contrôle plus strict de la propreté, des interactions avec les matériaux et de la stabilité des performances dans des cycles d'utilisation plus exigeants. Il bénéficie également de la préférence des clients pour des produits combinant haute performance, risque de manipulation réduit et meilleur soutien à la conformité dans les environnements de maintenance. Au fil du temps, le marché des lubrifiants aviation devrait voir un écart plus large entre les catégories standard à grand volume et les formulations premium plus petites à croissance plus rapide avec une plus grande différenciation technique.

Par Technologie : La Suprématie des Synthétiques est Assurée, le Biosourcé est l'Insurgé

Les lubrifiants synthétiques représentaient 63,25 % du volume des lubrifiants aviation par technologie en 2025, reflétant l'alignement entre les exigences des turbomoteurs et les caractéristiques de performance des polyol esters. Dans le marché des lubrifiants aviation, les produits synthétiques sont intégrés dans les pratiques opérationnelles car les flottes modernes dépendent de fluides capables de supporter une exposition à des températures plus élevées et des tolérances de performance plus strictes. Cela donne au marché une structure technologique où la chimie dominante est soutenue à la fois par les exigences d'ingénierie et l'historique des approbations. Les produits à base minérale conservent une niche dans les applications à moteurs à pistons plus anciens et les applications patrimoniales, mais cette base installée ne définit plus la direction centrale du marché des lubrifiants aviation. Alors que l'activité des flottes se concentre de plus en plus sur les plateformes turbines modernes, les lubrifiants synthétiques maintiennent leur position dominante.

Les lubrifiants biosourcés constituent le segment technologique à la croissance la plus rapide avec un CAGR de 7,05 % jusqu'en 2031, bien que la croissance parte d'une base plus petite au sein du marché des lubrifiants aviation. Les principaux moteurs sont la politique de durabilité et les preuves que les huiles de base d'origine biologique peuvent satisfaire aux performances requises dans des conditions commerciales. Une étude RSC Sustainability de février 2026 a rapporté que les huiles de base polyol ester biosourcées peuvent égaler leurs homologues d'origine fossile en termes de performances tribologiques tout en réduisant l'intensité carbone du cycle de vie. Dans le même temps, une revue de 2025 dans le Journal of Aerospace Sciences and Technologies a noté que la stabilité thermooxydative à basse température reste un obstacle central à la certification pour les biolubrifants aéronautiques. La pénétration dans le courant dominant dépendra de l'élargissement significatif des voies de certification et des fenêtres d'application approuvées avant 2031.

Par Plateforme : La Base Commerciale Reste Dominante, la Demande Militaire s'Accélère

L'aviation commerciale représentait 55,07 % du volume du marché des lubrifiants aviation par plateforme en 2025, portée par le volume des cycles de vol, les schémas d'utilisation des routes et les événements de maintenance générés par les flottes des compagnies aériennes. Le marché des lubrifiants aviation tire un volume régulier des opérateurs commerciaux car chaque expansion du déploiement d'aéronefs crée une demande consécutive dans la maintenance en ligne, les contrôles programmés et la planification des révisions à long terme. Les grandes commandes de compagnies aériennes renforcent également la demande future de lubrifiants en élargissant la base installée qui passera ensuite par le service aftermarket. La commande de 150 appareils A220 d'AirAsia et l'accord de China Eastern pour 101 appareils A320neo soutiennent tous deux cet effet de base installée à moyen terme en Asie. L'aviation d'affaires et l'aviation générale restent plus petites en volume mais comptent toujours dans le marché des lubrifiants aviation, car les opérateurs utilisent souvent des produits à spécifications premium et maintiennent une discipline de service plus stricte sur des équipements à faible utilisation et à haute valeur.

L'aviation militaire est le segment de plateforme à la croissance la plus rapide avec un CAGR de 5,90 % jusqu'en 2031, renforçant son rôle au sein du marché des lubrifiants aviation même si la base commerciale reste plus importante. Les achats de défense soutiennent ce changement, car les nouveaux programmes de chasseurs, de transport et d'aéronefs à voilure tournante nécessitent des lubrifiants approuvés liés aux normes militaires et à la documentation de maintenance spécifique à la plateforme. La demande militaire est également moins exposée à la volatilité du trafic passagers, ce qui rend cette partie du marché des lubrifiants aviation plus stable lors des perturbations de l'aviation civile. Le segment bénéficie en outre de longues durées de service et de programmes de soutien structurés, car un lubrifiant approuvé peut rester intégré pendant des années d'exploitation et des contrats de soutien. Cette combinaison de continuité des achats, de discipline de qualification et d'exigences de performance critiques pour la mission confère à l'aviation militaire un profil de croissance plus solide que sa part actuelle seule ne le suggérerait.

Par Application : Les Systèmes Moteurs Dominent, les Systèmes Hydrauliques Gagnent du Terrain

Les systèmes moteurs représentaient 48,12 % du marché des lubrifiants aviation par application en 2025, maintenant cette application au centre de la planification de la demande, de la qualification des produits et de la fidélisation des marques aftermarket. Cette part s'aligne avec les données de maintenance de l'exercice 2024 de l'Association Internationale du Transport Aérien (IATA), qui ont montré que la maintenance des moteurs est passée à 50 % des dépenses totales de maintenance, réparation et révision (MRO) contre 41 % en 2019. Les fluides liés aux moteurs sont particulièrement importants dans le marché des lubrifiants aviation car ils sont consommés en continu lors de l'utilisation et nécessitent un suivi étroit dans les intervalles de maintenance approuvés. L'application présente également une forte sensibilité documentaire, ce qui renforce la fidélisation des fournisseurs une fois qu'un produit est validé dans des environnements d'exploitation spécifiques aux moteurs. Les trains d'atterrissage, la cellule et les autres applications ajoutent une demande secondaire dans le marché des lubrifiants aviation, notamment là où le contrôle de la corrosion, les performances sous charge et la durabilité environnementale sont requises.

Les systèmes hydrauliques constituent l'application à la croissance la plus rapide avec un CAGR de 5,84 % jusqu'en 2031, reflétant à la fois la complexité technique et l'élan réglementaire dans le marché des lubrifiants aviation. Les circuits hydrauliques restent au cœur du contrôle de vol et de l'actionnement sur les grandes plateformes commerciales et militaires, de sorte que la fiabilité des fluides reste critique même si l'architecture globale des aéronefs évolue. L'étape franchie par l'Administration de l'Aviation Civile de Chine (CAAC) en juillet 2025, qui a accordé le premier certificat de navigabilité national pour une huile hydraulique aviation dans le cadre local chinois, a démontré l'attention institutionnelle portée à cette catégorie de produits. Les fluides hydrauliques gagnent un poids stratégique dans le marché des lubrifiants aviation tant en raison des exigences de conception des aéronefs que des efforts nationaux pour développer des capacités locales de certification et d'approvisionnement. À mesure que l'adoption du carburant d'aviation durable (SAF) s'élargit, les examens de compatibilité au niveau des systèmes, y compris les formulations hydrauliques, pourraient recevoir une attention supplémentaire compte tenu de leur pertinence pour les performances d'étanchéité, de matériaux et de maintenance.

Par Utilisateur Final : L'Aftermarket Maintient sa Dominance Structurelle, les Équipementiers Croissent avec les Livraisons

L'aftermarket détenait une part de volume de 72,65 % parmi les utilisateurs finaux en 2025, en faisant l'ancre structurelle principale du marché des lubrifiants aviation. Cette dominance existe parce que la demande en lubrifiants est plus étroitement liée à l'utilisation et à la maintenance des aéronefs qu'aux événements de livraison individuels. Les opérateurs ne peuvent pas différer les vidanges d'huile ou les remplacements de fluides approuvés au-delà des seuils de maintenance, de sorte que la demande de service récurrente reste forte même lorsque l'expansion de la flotte ralentit. Les accords MRO à long terme et les structures à l'heure de vol centralisent davantage les décisions relatives aux lubrifiants, plaçant souvent la sélection des marques entre les mains de prestataires de maintenance spécialisés plutôt que des équipes d'achat individuelles des compagnies aériennes. Ce cadre maintient le marché des lubrifiants aviation étroitement lié à la flotte en service et à l'écosystème de maintenance qui la soutient.

Le segment des équipementiers (OEM) est la catégorie d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR de 5,71 % jusqu'en 2031, porté par la libération des livraisons d'aéronefs différées et l'exigence de remplissages initiaux complets de fluides sur chaque nouvelle plateforme. Le marché des lubrifiants aviation gagne en volume à chaque livraison, car les moteurs, les systèmes hydrauliques, les trains d'atterrissage et les points de service liés à la cellule nécessitent tous des produits approuvés avant que les aéronefs n'entrent en service. Les grandes commandes d'aéronefs commerciaux annoncées en 2026 suggèrent que ce canal de remplissage initial restera actif à mesure que la production se normalise et que les calendriers de livraison s'améliorent. Même ainsi, le marché des lubrifiants aviation continuera de s'appuyer davantage sur le chiffre d'affaires aftermarket, car les remplissages initiaux représentent le premier événement de volume tandis que la maintenance entraîne la longue traîne de la consommation récurrente. Les outils de maintenance prédictive peuvent affiner la gestion des intervalles de vidange à la marge, mais ils sont plus susceptibles d'ajuster les schémas d'utilisation que de modifier la structure de base des utilisateurs finaux du marché des lubrifiants aviation.

Analyse Géographique

L'Amérique du Nord a conservé la plus grande part régionale avec 38,02 % du marché des lubrifiants aviation en 2025, reflétant la dense infrastructure de Maintenance, Réparation et Révision (MRO) de la région, sa grande flotte installée et sa forte concentration d'opérateurs gros-porteurs et commerciaux. Le marché des lubrifiants aviation en Amérique du Nord bénéficie également de l'historique d'approbations étendu de la région, de la large présence de services techniques et des fournisseurs établis qui soutiennent les besoins civils et de défense. Les conditions de flotte mature continuent de soutenir la demande de remplacement de lubrifiants, car l'intensité de la maintenance reste élevée même si de nouveaux aéronefs entrent progressivement dans le parc. Le Canada et le Mexique contribuent à cette base régionale grâce à l'expansion de l'activité des compagnies aériennes et aux besoins de soutien des flottes, bien que les États-Unis restent le principal moteur de volume dans le marché des lubrifiants aviation.

L'Asie-Pacifique est la géographie à la croissance la plus rapide, avec un CAGR de 6,08 % jusqu'en 2031, en faisant un moteur de croissance régional clé dans le marché des lubrifiants aviation. Les grandes commandes d'aéronefs sont un facteur central, avec AirAsia commandant 150 appareils A220-300 en mai 2026 et China Eastern signant pour 101 appareils A320neo en mars 2026. Ces programmes élargissent la future flotte installée et soutiennent à la fois la demande de remplissage des équipementiers (OEM) et la demande aftermarket dans le marché des lubrifiants aviation. La région développe également une plus grande profondeur de maintenance, ce qui est significatif car la consommation de lubrifiants évolue non seulement avec le nombre d'aéronefs mais aussi avec la capacité de service locale et la gestion des stocks. Les progrès de la certification nationale de la Chine en matière d'huile hydraulique aviation indiquent que l'Asie-Pacifique développe des capacités d'approvisionnement local dans le marché des lubrifiants aviation au fil du temps.

L'Europe occupait une position significative dans le marché des lubrifiants aviation, bien que son profil de croissance soit plus mesuré que celui de l'Asie-Pacifique, car la région combine une forte demande MRO avec des exigences de certification strictes et un examen des produits axé sur la durabilité. Le règlement ReFuelEU Aviation et les orientations de l'Agence de l'Union Européenne pour la Sécurité Aérienne (EASA) façonnent les discussions sur les achats en Europe en accordant une plus grande importance à la compatibilité avec le SAF et aux performances connexes des systèmes dans le processus d'évaluation. L'Allemagne, le Royaume-Uni et la France restent d'importants centres de demande, ancrant les grandes flottes commerciales, les capacités de service technique et les grandes organisations de maintenance. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent ensemble une part plus petite du marché des lubrifiants aviation, mais chacun présente des opportunités ciblées où l'expansion des hubs, la reprise de l'utilisation des flottes ou les populations d'aéronefs plus anciens soutiennent la demande de maintenance. Ces régions ne modifient pas le classement mondial à l'heure actuelle, mais restent pertinentes pour les fournisseurs qui se positionnent via des approbations de niche, une distribution régionale ou des positions dans les fluides de défense et de spécialité.

Paysage Concurrentiel

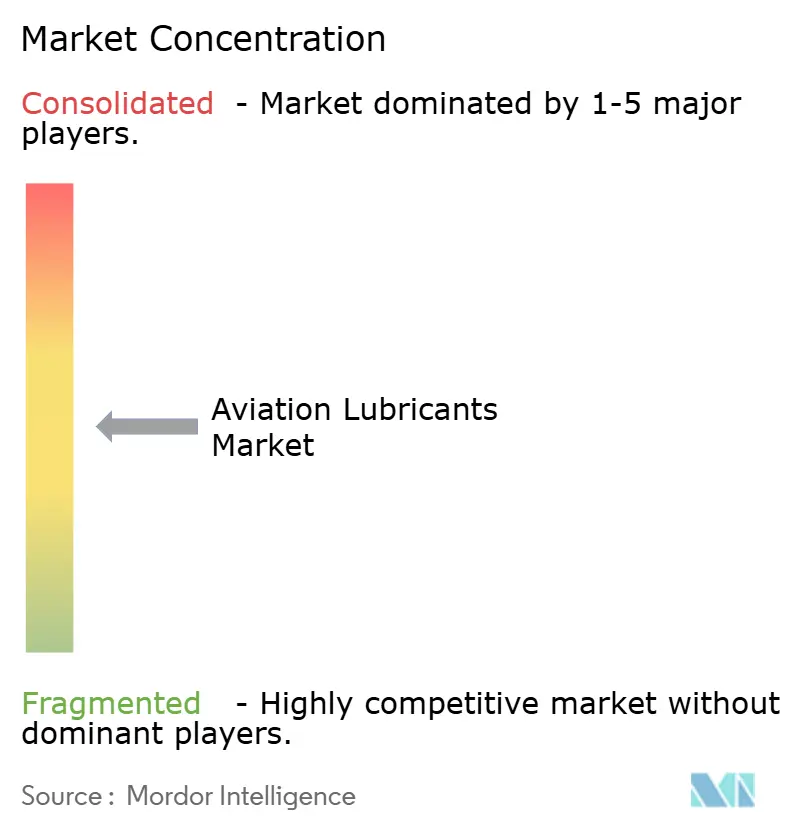

Le marché des lubrifiants aviation est modérément fragmenté, ExxonMobil, Shell, TotalEnergies, BP via Castrol et Chevron occupant des positions solides dans les principales catégories de produits aviation. Les approbations intégrées dans les bulletins de service des équipementiers (OEM) créent un avantage durable car les opérateurs préfèrent la continuité, la documentation et les performances terrain approuvées aux changements fréquents de fournisseurs. ExxonMobil Aviation note que la commercialisation d'une nouvelle technologie d'huile peut prendre 10 à 15 ans pour les familles de moteurs ciblées, ce qui explique pourquoi les fournisseurs en place maintiennent une position durable une fois approuvés. Par conséquent, la concurrence dans le marché des lubrifiants aviation ne dépend pas seulement des prix, mais aussi de l'étendue des approbations, du soutien technique et de la capacité à maintenir la cohérence de l'approvisionnement sur de longs cycles de vie des aéronefs. L'échelle et l'historique de qualification comptent plus que le renouvellement rapide des produits dans ce marché.

Les fournisseurs spécialisés conservent de la place pour concurrencer dans le marché des lubrifiants aviation, notamment dans les niches militaires, des graisses de spécialité et des additifs haute performance où la capacité spécifique à l'application est plus décisive que l'étendue standard du portefeuille. NYCO, Klüber Lubrication, Anderol et Nye Lubricants opèrent dans ce domaine plus étroit, en concurrençant via des formulations sur mesure, des approbations ciblées et un soutien pour des applications exigeantes que les grands fournisseurs ne traitent pas nécessairement avec le même niveau de concentration. Le marché crée également de l'espace pour un positionnement de produit différencié autour de formulations à toxicité réduite et de la compatibilité future avec le carburant d'aviation durable (SAF), où la qualification reste limitée et l'intérêt des clients est croissant. En mai 2026, LANXESS AG et Hindustan Petroleum Corporation Ltd ont signé un protocole d'accord pour développer et distribuer conjointement des lubrifiants aviation et industriels en Inde et dans les pays de l'Association Sud-Asiatique pour la Coopération Régionale (SAARC), illustrant comment les modèles de partenariat sont utilisés pour renforcer la portée régionale. En mars 2026, Chevron Lummus Global a ajouté des solutions de valorisation de liquides Fischer-Tropsch à son portefeuille de licences technologiques, élargissant les voies de matières premières disponibles pour les formulateurs de lubrifiants à la recherche de bases compatibles avec le biosourcé.

La résilience de la chaîne d'approvisionnement est un autre facteur concurrentiel dans le marché des lubrifiants aviation, car les produits approuvés ont peu de marge pour les interruptions une fois liés aux flottes actives et aux programmes de maintenance à long terme. La proximité des fournisseurs, le dépannage technique et la documentation après-vente comptent donc autant que la qualité de la formulation. Le marché s'aligne également sur les pratiques de maintenance numérique, car les outils d'analyse d'huile en temps réel et de maintenance prédictive influencent la façon dont les opérateurs surveillent les intervalles de vidange et l'état des fluides. Malgré ces changements, le marché des lubrifiants aviation continue de favoriser les fournisseurs capables de combiner des formulations approuvées, un accès stable aux matières premières et un solide réseau de soutien auprès des opérateurs civils et de défense.

Leaders du Secteur des Lubrifiants Aviation

-

Exxon Mobil Corporation

-

Shell plc

-

Eastman Chemical Company

-

BP p.l.c. (Castrol)

-

TotalEnergies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : LANXESS AG et Hindustan Petroleum Corporation Ltd (HPCL) ont signé un protocole d'accord pour développer et distribuer conjointement des lubrifiants aviation et industriels en Inde et dans les pays de la SAARC. Le partenariat donne à LANXESS un accès direct au marché des lubrifiants aviation via le réseau aval établi de HPCL.

- Mars 2026 : Chevron Lummus Global a ajouté des solutions de valorisation de liquides Fischer-Tropsch à son portefeuille de licences technologiques, permettant la production d'huiles de base du Groupe III et du Groupe III+ et de carburant d'aviation durable (SAF) à partir de matières premières renouvelables. Cela élargit directement les options de matières premières disponibles pour les formulateurs de lubrifiants aviation à la recherche de bases compatibles avec le biosourcé.

Périmètre du Rapport Mondial sur le Marché des Lubrifiants Aviation

Les lubrifiants aviation sont des fluides, huiles et graisses spécialisés utilisés pour minimiser la friction, l'usure et la corrosion dans les systèmes critiques des aéronefs. Ils sont formulés pour fonctionner dans des conditions de fluctuations thermiques extrêmes, de hautes altitudes et de charges lourdes.

Le marché des lubrifiants aviation est segmenté par type, technologie, plateforme, application, utilisateur final et géographie. Par type, le marché est segmenté en fluides hydrauliques, huiles moteur, graisses et lubrifiants spéciaux et additifs. Par technologie, le marché est segmenté en à base minérale, synthétique et biosourcé. Par plateforme, le marché est segmenté en aviation commerciale, aviation militaire et aviation d'affaires et générale. Par application, le marché est segmenté en systèmes moteurs, systèmes hydrauliques, trains d'atterrissage, cellule et autres applications (systèmes auxiliaires et autres). Par utilisateur final, le marché est segmenté en équipementiers (OEM) et aftermarket. Le rapport couvre également la taille du marché et les prévisions pour les lubrifiants aviation dans 18 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de volume (litres).

| Fluide Hydraulique |

| Huile Moteur |

| Graisse |

| Lubrifiants Spéciaux et Additifs |

| À base minérale |

| Synthétique |

| Biosourcé |

| Aviation Commerciale |

| Aviation Militaire |

| Aviation d'Affaires et Générale |

| Systèmes Moteurs |

| Systèmes Hydrauliques |

| Trains d'Atterrissage |

| Cellule |

| Autres Applications (Systèmes Auxiliaires et Autres) |

| Équipementier (OEM) |

| Aftermarket |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Fluide Hydraulique | |

| Huile Moteur | ||

| Graisse | ||

| Lubrifiants Spéciaux et Additifs | ||

| Par Technologie | À base minérale | |

| Synthétique | ||

| Biosourcé | ||

| Par Plateforme | Aviation Commerciale | |

| Aviation Militaire | ||

| Aviation d'Affaires et Générale | ||

| Par Application | Systèmes Moteurs | |

| Systèmes Hydrauliques | ||

| Trains d'Atterrissage | ||

| Cellule | ||

| Autres Applications (Systèmes Auxiliaires et Autres) | ||

| Par Utilisateur Final | Équipementier (OEM) | |

| Aftermarket | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du Marché des Lubrifiants Aviation ?

La taille du Marché des Lubrifiants Aviation devrait passer de 21,80 millions de litres en 2025 à 23 millions de litres en 2026 et devrait atteindre 30,20 millions de litres d'ici 2031, à un CAGR de 5,60 % sur la période 2026-2031.

Quelle catégorie de produits domine la consommation de lubrifiants aviation ?

L'huile moteur a dominé le marché des lubrifiants aviation avec une part de 42,18 % en 2025, car la lubrification des turbines reste au cœur de la sécurité des opérations aériennes et de la maintenance de routine.

Pourquoi l'aftermarket domine-t-il les achats de lubrifiants aviation ?

L'aftermarket détenait une part de 72,65 % en 2025 car les aronefs nécessitent un réapprovisionnement récurrent et un remplacement de fluides approuvés tout au long de leur durée de vie en service, et pas seulement à la livraison.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est le segment régional à la croissance la plus rapide, avec un CAGR de 6,08 %, soutenu par de grandes commandes d'aéronefs, l'expansion des flottes et le développement de la capacité de maintenance locale.

Dernière mise à jour de la page le: