Taille et Part du Marché de la Mousse de Polyuréthane Monocomposant

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.15 Milliards de dollars |

| Taille du Marché (2031) | 5.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Mousse de Polyuréthane Monocomposant par Mordor Intelligence

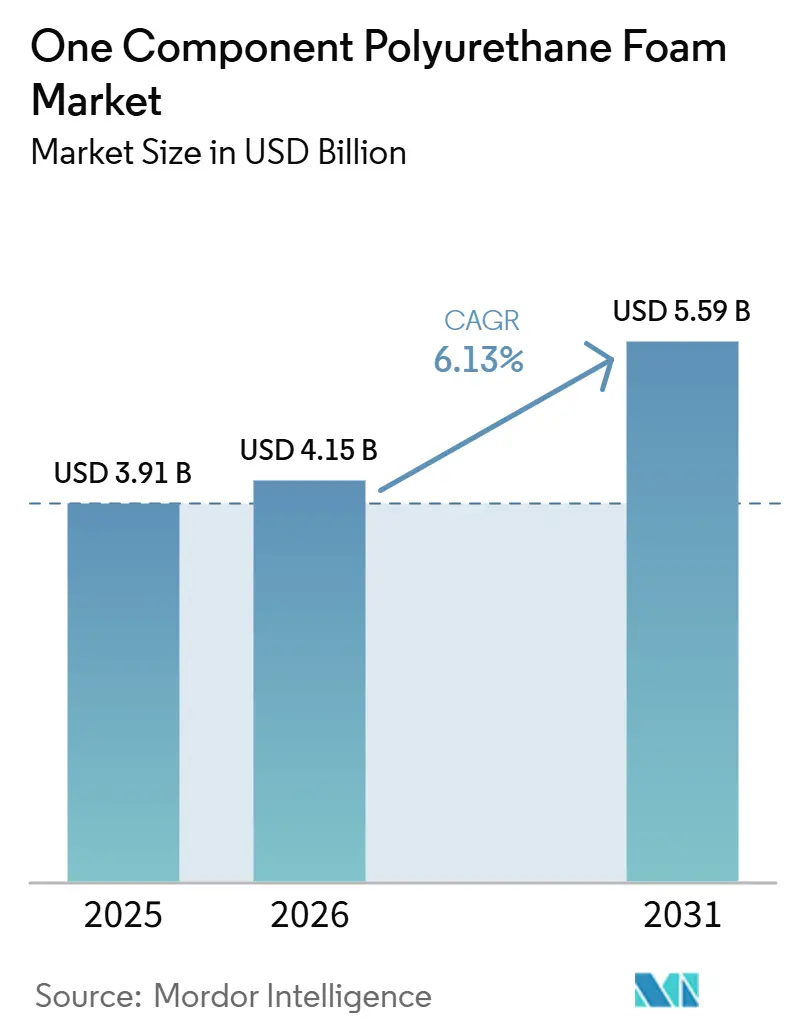

La taille du Marché de la Mousse de Polyuréthane Monocomposant était évaluée à 3,91 milliards USD en 2025 et devrait croître de 4,15 milliards USD en 2026 pour atteindre 5,59 milliards USD d'ici 2031, à un CAGR de 6,13 % durant la période de prévision (2026-2031). Le renforcement continu des codes d'isolation thermique, l'adoption rapide de formulations résistantes au feu dans la construction de tours de grande hauteur, et un flux régulier de projets modulaires préfabriqués soutiennent collectivement la demande. Les promoteurs en Amérique du Nord et en Europe se tournent vers des propulseurs à hydrofluorooléfines à faible PRG (Potentiel de Réchauffement Global) pour se conformer aux règles de Transition Technologique 2025 de l'EPA (Agence de Protection de l'Environnement), ce qui augmente les coûts mais élargit l'ensemble des appels d'offres de construction verte accessibles. Les expansions de capacité de polyuréthane en Asie-Pacifique par Wanhua Chemical et BASF résolvent les goulots d'étranglement en matières premières qui avaient limité la production en 2024 et permettent aux formulateurs de capter les dépenses d'infrastructure en accélération en Inde, en Indonésie et dans les provinces intérieures de la Chine. Le marché de la mousse de polyuréthane monocomposant continue de bénéficier des canaux de commerce électronique qui réduisent les prix unitaires et initient les consommateurs bricoleurs aux mousses de qualité professionnelle, tandis que les constructions de centres de données à haute capacité créent une nouvelle demande industrielle pour des obturateurs de vides résistants à l'humidité et au feu.

Principaux Enseignements du Rapport

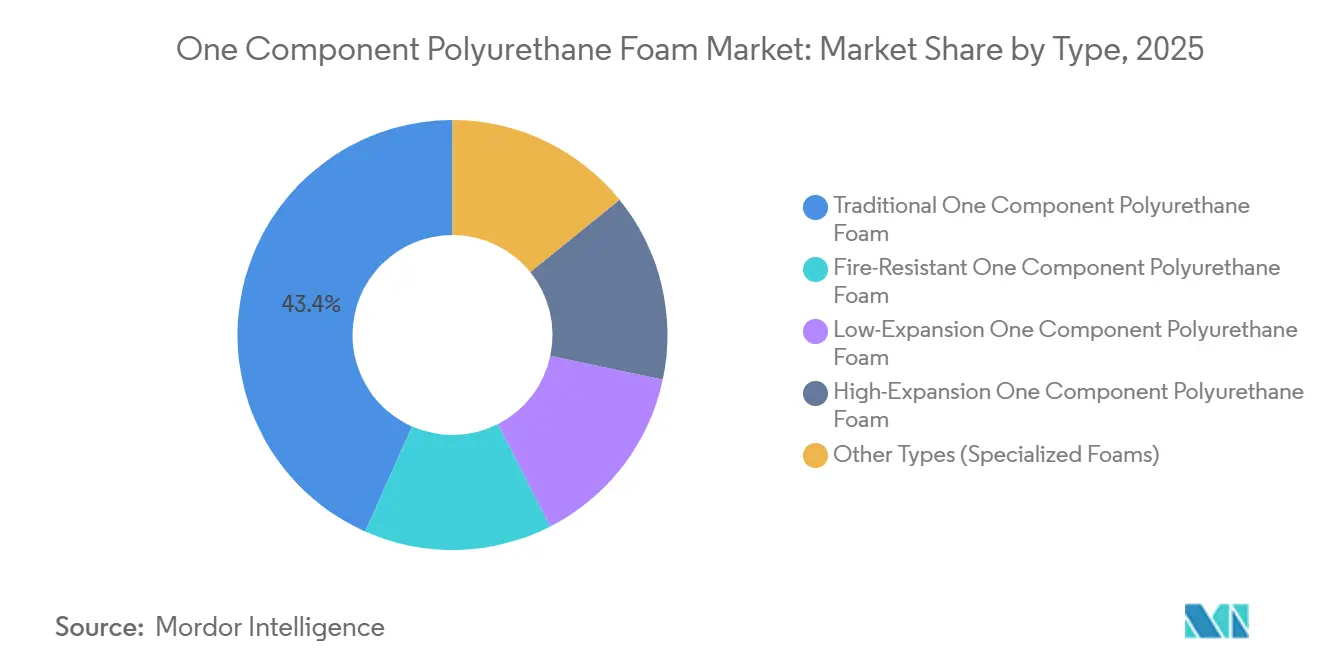

- Par type, la mousse de polyuréthane monocomposant traditionnelle a dominé avec 43,35 % de la part de marché de la mousse de polyuréthane monocomposant en 2025 ; la mousse de polyuréthane monocomposant résistante au feu devrait enregistrer le CAGR le plus rapide de 6,68 % jusqu'en 2031.

- Par application, l'étanchéité des cadres de fenêtres et de portes a représenté 38,89 % de la part des revenus en 2025, tandis que les toitures et les cavités murales devraient progresser à un CAGR de 6,89 % jusqu'en 2031.

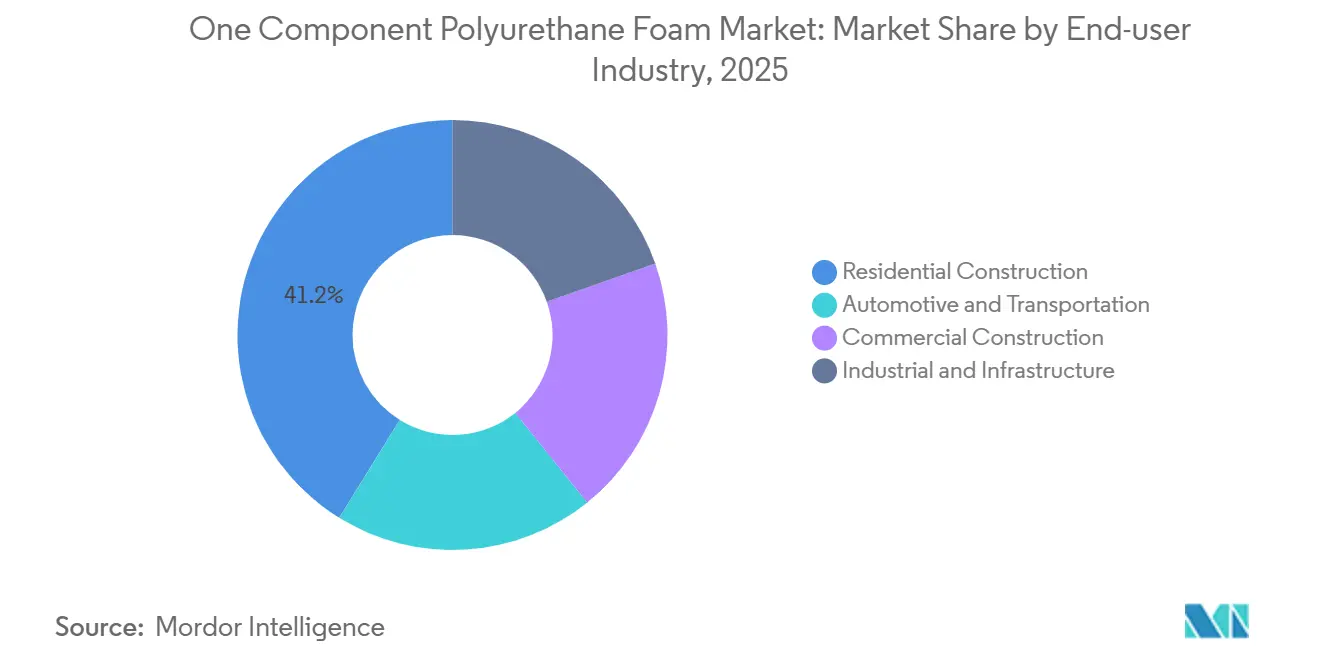

- Par secteur d'utilisation final, la construction résidentielle a représenté 41,16 % de la taille du marché de la mousse de polyuréthane monocomposant en 2025, et la demande industrielle et infrastructurelle devrait augmenter à un CAGR de 7,05 % jusqu'en 2031.

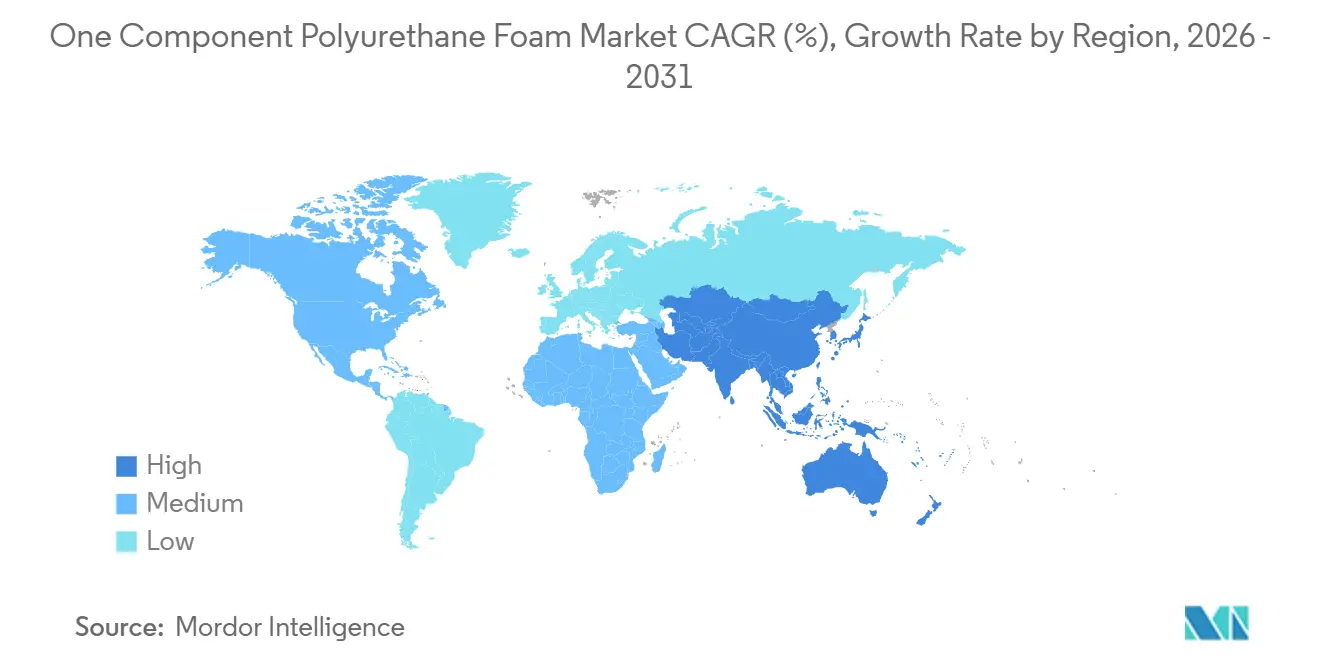

- Par zone géographique, l'Asie-Pacifique a représenté la plus grande part de 47,74 % en 2025, et devrait croître au CAGR le plus rapide de 6,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Mousse de Polyuréthane Monocomposant

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Technologies de mousse résistante au feu et à l'humidité | +0.9% | Mondial ; plus fort en Amérique du Nord, en Europe, dans les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Augmentation des installations de cadres de fenêtres et de portes | +1.2% | Mondial ; zones de rénovation prioritaires en Europe, en Amérique du Nord | Court terme (≤ 2 ans) |

| Mandats de conformité en matière d'isolation thermique | +1.5% | Europe, Amérique du Nord, Chine | Long terme (≥ 4 ans) |

| Croissance de la construction modulaire préfabriquée | +0.8% | Amérique du Nord, Europe du Nord, Japon | Moyen terme (2 à 4 ans) |

| Expansion des canaux de commerce électronique pour le bricolage | +0.6% | Mondial ; pénétration en ligne la plus élevée aux États-Unis et en Europe occidentale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des Technologies de Mousse Résistante au Feu et à l'Humidité

La mousse de polyuréthane monocomposant résistante au feu croîtra de 6,68 % par an jusqu'en 2031, dépassant les grades traditionnels à mesure que les autorités de construction resserrent les seuils de propagation des flammes et de toxicité des fumées[1]ASTM International, "E84-25 Méthode d'Essai Standard pour les Caractéristiques de Combustion de Surface des Matériaux de Construction," astm.org. Les règles révisées de la Partie L 2026 du Royaume-Uni fixent les valeurs U des murs à 0,18 W/m²K, encourageant les entrepreneurs à spécifier des obturateurs de vides qui préservent le compartimentage sans compromettre les objectifs thermiques. Les variantes à cellules fermées et résistantes à l'humidité sont privilégiées dans les régions côtières et les centres de stockage frigorifique pour les applications en sous-sol ou en milieu très humide, où des limites d'absorption d'eau inférieures à 2 % en volume protègent la durabilité. Le système Autofroth de BASF, introduit en février 2026, réduit la toxicité des fumées de 30 % par rapport aux références bromées tout en réduisant le carbone incorporé jusqu'à 20 %. Une tendance mondiale vers les systèmes hybrides intumescents de type sealant-mousse aligne la protection passive contre l'incendie avec les objectifs de performance acoustique et énergétique.

Utilisation Accrue dans les Installations de Cadres de Fenêtres et de Portes

L'étanchéité des cadres de fenêtres et de portes représentait 38,89 % des revenus de 2025, les unités à triple vitrage étant devenues courantes dans les programmes de rénovation. Les mousses à faible expansion qui exercent moins de 5 psi lors du durcissement empêchent la déformation des cadres et sont devenues obligatoires dans les garanties de nombreux fabricants. SikaWall-3000 Rapid Bond, lancé en avril 2025, réduit de moitié le temps de durcissement à moins de quatre heures, réduisant les coûts de main-d'œuvre de 40 % sur les façades de grande hauteur. Les exigences révisées de la Directive sur la Performance Énergétique des Bâtiments de l'UE en matière de divulgation du carbone sur l'ensemble du cycle de vie poussent les architectes vers des mousses biosourcées à faible teneur en COV, qui commandent désormais une prime modeste dans un contexte d'acceptation croissante. Les remises des services publics en Californie et en Ontario couvrant jusqu'à 50 % des matériaux d'étanchéité à l'air, y compris les achats en ligne, amplifient l'adoption par les bricoleurs en Amérique du Nord.

Pression Réglementaire sur la Conformité en Matière d'Isolation Thermique

Les mandats d'isolation apportent la plus grande contribution incrémentale à la croissance du secteur, soit 1,5 point de pourcentage. La GEG 2024 allemande plafonne la demande d'énergie primaire pour les nouvelles maisons à 55 kWh/m²-an, nécessitant effectivement une isolation continue et une vérification par porte soufflante à 0,6 ACH. La norme GB 50189-2025 de la Chine oblige les bâtiments commerciaux des zones climatiques plus froides à atteindre des valeurs U de paroi inférieures à 0,25 W/m²K, orientant les assembleurs de murs-rideaux vers des mousses à haute résistance thermique et résistantes au feu. Le Code International de Conservation de l'Énergie 2024 de l'Amérique du Nord relève les exigences pour les Zones Climatiques 6-7 de 20 %, créant des opportunités de rénovation dans le nord des États-Unis et le centre du Canada. La RE2020 française porte les pénalités pour non-conformité à 45 000 EUR (50 608 USD) en 2026, transférant la responsabilité aux entrepreneurs et accélérant l'adoption de la certification par des tiers.

Essor de la Construction Modulaire Préfabriquée Nécessitant des Mousses Pré-durcies

Les mises en chantier de logements modulaires au Royaume-Uni ont augmenté de 22 % d'une année sur l'autre en 2025, les usines de panneaux intégrant des mousses en bidon unique le long des bords et des traversées de services pour atteindre l'étanchéité à l'air Passivhaus. Le MLIT japonais note que les ossatures en bois préfabriquées ont atteint 18 % des achèvements résidentiels de 2024, aidées par les lignes d'application par pulvérisation automatisées de SEKISUI CHEMICAL[2]Ministère des Terres, des Infrastructures, des Transports et du Tourisme, "Statistiques sur les Mises en Chantier de Logements 2025," mlit.go.jp. Les projets de centres de données, en hausse de 35 % en Amérique du Nord en 2025, imposent des modules mécaniques pré-isolés scellés avec de la mousse résistante au feu pour comprimer les calendriers de mise en service. Les panneaux pré-durcis éliminent les dépendances météorologiques et réduisent les déchets sur site de 40 %, rendant l'approche attrayante dans les régions aux hivers pluvieux et aux marchés du travail tendus.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Limites plus strictes sur l'exposition aux isocyanates | -0.7% | UE, États-Unis, Australie | Court terme (≤ 2 ans) |

| Produits d'étanchéité alternatifs concurrents | -0.4% | Mondial ; plus aigu dans les usages résidentiels à faible contrainte | Moyen terme (2 à 4 ans) |

| Interdictions des propulseurs à fort PRG | -0.9% | UE, États-Unis, Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites Strictes sur les Émissions d'Isocyanates et la Sécurité des Travailleurs

La limite MDI de 20 ppb sur huit heures de l'OSHA et le régime de formation obligatoire aux diisocyanates du REACH de l'UE augmentent les coûts de conformité pour les petits entrepreneurs. Les directives de mars 2025 du Health and Safety Executive du Royaume-Uni exigent une ventilation par extraction locale et une surveillance biologique au-dessus de 50 % des limites d'exposition, augmentant les frais généraux des projets pour les rénovateurs résidentiels. Le Code de Pratique modèle de SafeWork en Australie présume le danger sauf si la surveillance de l'air prouve le contraire, accélérant le passage aux formules à faible teneur en isocyanate libre qui sacrifient 10 à 15 % de la résistance à la compression mais évitent les coûts élevés de rénovation de la ventilation. Les petits entrepreneurs se tournent de plus en plus vers le silicone ou le latex acrylique lorsque les charges structurelles sont minimales.

Disponibilité de Produits d'Étanchéité et de Méthodes d'Isolation Alternatifs

Les produits d'étanchéité en silicone dominent 60 à 70 % des joints de vitrage en raison de leur stabilité UV supérieure et de leur capacité de mouvement de ±50 %. Les hybrides à base de polymères MS tels que la gamme SMX de Soudal ont progressé de 18 % en Europe en 2025, les entrepreneurs appréciant la chimie sans odeur et sans isocyanate qui répond aux labels de qualité de l'air intérieur AgBB et A+. Les systèmes de soufflage en cellulose et en laine minérale sous-coupent le polyuréthane sur le prix pour les remplissages de volumes de greniers ouverts, bien qu'à des valeurs R inférieures par pouce. Les panneaux de mousse rigide maintiennent une part dans l'isolation continue où la fixation mécanique est simple, limitant la mousse en bidon unique aux joints périmétriques et aux traversées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Formulations Traditionnelles Font Face au Déplacement par les Produits Résistants au Feu

La mousse de polyuréthane monocomposant traditionnelle représentait 43,35 % de la part de marché de la mousse de polyuréthane monocomposant en 2025, ancrée dans le remplissage de vides à usage général, où la sensibilité aux coûts domine. Les produits résistants au feu devraient croître de 6,68 % par an durant la période de prévision (2026-2031), propulsés par l'adoption de la Classe A ASTM E84 et de la NFPA 286 dans les tours à usage mixte. La taille du marché de la mousse de polyuréthane monocomposant pour les variantes résistantes au feu devrait atteindre une valeur plus élevée en 2031, soulignant un pivot réglementaire vers des joints critiques pour la sécurité. Les lignes à faible expansion continuent de déplacer les mousses à haute expansion dans les installations de fenêtres haut de gamme, les fabricants liant la couverture de garantie aux limites de pression sur les cadres. Les formulations acoustiques et à changement de phase de niche gagnent du terrain dans les packages NVH des véhicules électriques à la suite de la démonstration par Nissan d'une amélioration du confort de conduite en 2025.

Les produits de deuxième génération combinent durabilité et sécurité. L'Autofroth de BASF réduit la toxicité des fumées de 30 % et l'empreinte carbone jusqu'à 20 %, positionnant l'entreprise pour des spécifications dans les établissements de santé aux protocoles stricts de qualité de l'air intérieur. Les différentiels de prix entre les bidons traditionnels et résistants au feu se sont réduits à moins de 2 USD en 2026, soutenant l'adoption grand public même dans les rénovations résidentielles axées sur les coûts. Les lignes à haute expansion matures restent privilégiées dans les rénovations de greniers et de vides sanitaires où la vitesse prime sur la précision, mais la part volumétrique devrait s'éroder à mesure que les entrepreneurs sensibles à la main-d'œuvre adoptent des alternatives à durcissement rapide et à faible pression.

Par Application : La Toiture et les Cavités Murales Dépassent l'Étanchéité des Fenêtres

L'étanchéité des cadres de fenêtres et de portes représentait 38,89 % des revenus en 2025 grâce aux dépenses de rénovation robustes et à la diffusion des fenêtres à triple vitrage. Cependant, la toiture et les cavités murales devraient se développer à un CAGR de 6,89 % durant la période de prévision (2026-2031), le plus rapide parmi les applications, reflétant les mandats de bâtiments à émissions nulles de l'Europe pour 2030. Les entrepreneurs citent des économies d'énergie en entrepôt de 30 à 50 % lors de la pulvérisation de mousse sur les toitures, entraînant un retour sur investissement rapide même à des coûts de matériaux élevés. Les utilisations industrielles d'isolation HVAC et de canalisations restent solides, le profil à cellules fermées et imperméable à la vapeur du polyuréthane réduisant la condensation sur l'eau glacée et éliminant les dépenses de chemisage secondaire.

L'escalade des codes énergétiques est au cœur de la dynamique des segments. La Partie L 2026 du Royaume-Uni pousse les valeurs U des toitures à 0,11 W/m²K, tandis que la GEG 2024 allemande et la RE2020 française pénalisent la non-conformité, orientant les fonds vers des solutions étanches à la vapeur à haute résistance thermique par pouce. Les installateurs HVAC privilégient les mousses en bidon unique autour des traversées de conduits pour maintenir des barrières à l'air continues, réduisant le temps d'installation par rapport aux combinaisons de mastic et de ruban adhésif. Dans l'automobile, les mousses à cellules fermées protègent les batteries des véhicules électriques contre l'emballement thermique, tandis que les systèmes améliorés par changement de phase restent expérimentaux mais prometteurs pour le lissage de la température de l'habitacle.

Par Secteur d'Utilisation Final : L'Infrastructure Industrielle Entraîne la Croissance la Plus Rapide

Les projets résidentiels ont représenté 41,16 % de la demande de 2025, soutenus par des programmes de mise en état climatique financés par les services publics qui remboursent jusqu'à 250 USD de fonds d'étanchéité à l'air. Pourtant, les constructions industrielles et infrastructurelles, les centres de données, les entrepôts frigorifiques et les usines de traitement mèneront avec un CAGR de 7,05 % jusqu'en 2031. La part de marché de la mousse de polyuréthane monocomposant pour les utilisateurs industriels devrait atteindre une valeur de part plus élevée d'ici 2031, les fermes de serveurs hyperscale spécifiant des produits d'étanchéité résistants au feu dans les salles mécaniques modulaires pour répondre à l'ASHRAE 90.1. Les promoteurs de stockage frigorifique signalent des réductions d'énergie de réfrigération de 18 à 25 % après être passés de la fibre de verre aux enveloppes en polyuréthane sans joint.

Les rénovations commerciales suivent les cycles macroéconomiques mais restent significatives en raison des normes d'énergie minimale de l'UE ciblant les 16 % de bâtiments non résidentiels les moins performants d'ici 2030. Les applications automobiles et de transport augmentent avec le déploiement des véhicules électriques, les mousses à cellules fermées atténuant le bruit de la route désormais démasqué par les groupes motopropulseurs silencieux. L'adoption de l'ISO 50001 dans l'industrie lourde entraîne des mises à niveau d'isolation sur les conduites de vapeur et les réacteurs, offrant des retours sur investissement inférieurs à deux ans qui justifient l'allocation de capital même lors des baisses de prix des matières premières.

Analyse Géographique

L'Asie-Pacifique a dominé le marché de la mousse de polyuréthane monocomposant avec une part de revenus de 47,74 % en 2025 et devrait croître à un CAGR de 6,92 % jusqu'en 2031. La production de polyuréthane de la Chine en 2024 et l'expansion de capacité MDI de 1,8 million de tonnes de Wanhua Chemical en janvier 2025 ont atténué les tensions antérieures sur les matières premières. La croissance annuelle du volume de polyuréthane en Inde et la dynamique d'investissement en infrastructure signalent une demande continue, tandis que l'essor du stockage frigorifique pour l'huile de palme en Indonésie soutient une utilisation de mousse à deux chiffres. La part du logement préfabriqué au Japon a atteint 18 % en 2024, intégrant des mousses appliquées en usine pour atteindre les objectifs d'étanchéité à l'air.

Le secteur du polyuréthane en Amérique du Nord fait face aux interdictions de propulseurs à fort PRG effectives en 2025 dans le cadre du règlement de l'EPA. Pourtant, la construction de centres de données a augmenté de 35 % en 2025, stimulant l'adoption de mousse de qualité industrielle. Les mises à jour du code canadien relèvent les exigences d'isolation de la Zone Climatique 6 de 20 %, stimulant les ventes de mousse à haute résistance thermique en Ontario et au Québec. La vague de délocalisation à proximité au Mexique ajoute des usines de salle blanche et à humidité contrôlée qui spécifient une isolation sans vide autour des conduits HVAC.

L'Europe est confrontée à la révision de la Directive sur la Performance Énergétique des Bâtiments, imposant des bâtiments neufs à émissions nulles d'ici 2030 et le reporting du carbone sur l'ensemble du cycle de vie pour les structures de plus de 1 000 m² à partir de 2028. La GEG 2024 allemande, la Partie L 2026 du Royaume-Uni et la RE2020 française durcissent les limites de transmittance thermique, soutenant la demande de mousses certifiées et résistantes au feu. La force majeure TDI de Dormagen de Covestro en juillet 2025 a réduit 300 000 tonnes par an et resserré l'approvisionnement européen, poussant les entrepreneurs vers des formats prémélangés en bidon unique qui limitent l'exposition aux isocyanates au niveau du chantier.

Paysage Concurrentiel

Le Marché de la Mousse de Polyuréthane Monocomposant est modérément fragmenté. Les canaux en ligne perturbent les grossistes traditionnels ; l'essor de TikTok Shop en 2025 a entraîné une baisse de 12 % du trafic en magasin dans les chaînes de quincaillerie américaines, incitant les détaillants à regrouper des multipacks de qualité professionnelle et des diagnostics à valeur ajoutée. L'avantage concurrentiel se déplace de la valeur R brute vers la certification système, le durcissement rapide et la performance intégrée de contrôle de la vapeur.

Leaders du Secteur de la Mousse de Polyuréthane Monocomposant

BASF

Covestro AG

Dow

Huntsman International LLC

Soudal Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : BRB International a dévoilé sa nouvelle gamme de tensioactifs silicones, commercialisée sous le nom BRB Sipostab. Ce portefeuille diversifié est adapté à une multitude d'applications de mousse de polyuréthane, allant des mousses flexibles et rigides aux dalles HR, aux mousses monocomposantes (OCF), et même aux semelles de chaussures en PU. Cette innovation peut contribuer à propulser le marché de la mousse de polyuréthane monocomposant.

- Avril 2025 : Sika a introduit la Mousse à Liaison Rapide pour Extérieurs de Bâtiments. SikaWall-3000 Rapid Bond, une mousse adhésive de polyuréthane monocomposant, est conçue pour des installations rapides et durables dans les Systèmes d'Isolation et de Finition Extérieure (EIFS) de Sika.

Portée du Rapport sur le Marché Mondial de la Mousse de Polyuréthane Monocomposant

La mousse de polyuréthane monocomposant (OCF) est un produit d'étanchéité aérosol prêt à l'emploi, à durcissement par l'humidité et auto-expansible, utilisé pour le remplissage de vides, l'isolation et le collage. Elle se dilate lors de l'application, remplissant les joints et les fissures autour des portes, des fenêtres et des tuyaux pour fournir des joints acoustiques, thermiques et étanches à l'air.

Le Marché de la Mousse de Polyuréthane Monocomposant est segmenté par type, application, secteur d'utilisation final et géographie. Par type, le marché est segmenté en mousse de polyuréthane monocomposant traditionnelle, mousse de polyuréthane monocomposant résistante au feu, mousse de polyuréthane monocomposant à faible expansion, mousse de polyuréthane monocomposant à haute expansion, et autres types (mousses spécialisées). Par application, le marché est segmenté en étanchéité des cadres de fenêtres et de portes, isolation HVAC et des canalisations, remplissage de vides et étanchéité des fissures, toiture et cavités murales, et autres applications (construction et industrie, etc.). Par secteur d'utilisation final, le marché est segmenté en construction résidentielle, construction commerciale, industrie et infrastructure, et automobile et transport. Le rapport couvre également la taille du marché et les prévisions pour la mousse de polyuréthane monocomposant dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Mousse de Polyuréthane Monocomposant Traditionnelle |

| Mousse de Polyuréthane Monocomposant Résistante au Feu |

| Mousse de Polyuréthane Monocomposant à Faible Expansion |

| Mousse de Polyuréthane Monocomposant à Haute Expansion |

| Autres Types (Mousses Spécialisées) |

| Étanchéité des Cadres de Fenêtres et de Portes |

| Isolation HVAC et des Canalisations |

| Remplissage de Vides et Étanchéité des Fissures |

| Toiture et Cavités Murales |

| Autres Applications (Construction et Industrie, etc.) |

| Construction Résidentielle |

| Construction Commerciale |

| Industrie et Infrastructure |

| Automobile et Transport |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Mousse de Polyuréthane Monocomposant Traditionnelle | |

| Mousse de Polyuréthane Monocomposant Résistante au Feu | ||

| Mousse de Polyuréthane Monocomposant à Faible Expansion | ||

| Mousse de Polyuréthane Monocomposant à Haute Expansion | ||

| Autres Types (Mousses Spécialisées) | ||

| Par Application | Étanchéité des Cadres de Fenêtres et de Portes | |

| Isolation HVAC et des Canalisations | ||

| Remplissage de Vides et Étanchéité des Fissures | ||

| Toiture et Cavités Murales | ||

| Autres Applications (Construction et Industrie, etc.) | ||

| Par Secteur d'Utilisation Final | Construction Résidentielle | |

| Construction Commerciale | ||

| Industrie et Infrastructure | ||

| Automobile et Transport | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de la mousse de polyuréthane monocomposant d'ici 2031 ?

La taille du Marché de la Mousse de Polyuréthane Monocomposant était évaluée à 3,91 milliards USD en 2025 et devrait croître de 4,15 milliards USD en 2026 pour atteindre 5,59 milliards USD d'ici 2031, à un CAGR de 6,13 % durant la période de prévision (2026-2031).

Quel type de produit devrait connaître la croissance la plus rapide jusqu'en 2031 ?

La mousse de polyuréthane monocomposant résistante au feu, avec un CAGR projeté de 6,68 % pour la période de prévision (2026-2031).

Pourquoi les applications de toiture et de cavités murales gagnent-elles en dynamique ?

Des codes d'efficacité énergétique plus stricts en Europe et en Amérique du Nord et des économies d'énergie prouvées de 30 à 50 % dans les rénovations stimulent la demande de mousse à haute résistance thermique et étanche à la vapeur dans ces assemblages.

Comment les interdictions de propulseurs à fort PRG affecteront-elles les prix du marché ?

La transition vers des agents gonflants à base d'hydrofluorooléfines et d'hydrocarbures devrait ajouter 8 à 12 % aux coûts des matières premières pour les formulateurs.

Dernière mise à jour de la page le: