一液型ポリウレタンフォーム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

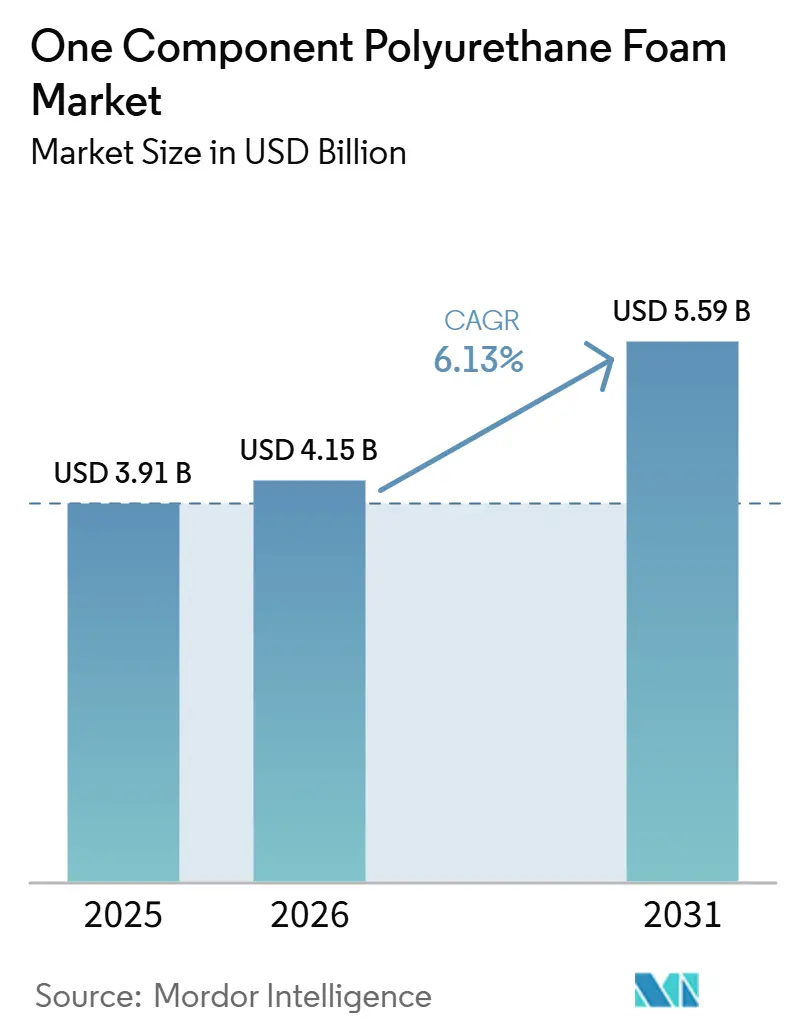

| 市場規模 (2026) | 4.15 十億米ドル |

| 市場規模 (2031) | 5.59 十億米ドル |

| 成長率 (2026 - 2031) | 6.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる一液型ポリウレタンフォーム市場分析

一液型ポリウレタンフォーム市場規模は2025年に39億1,000万USDと評価され、2026年の41億5,000万USDから2031年には55億9,000万USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは6.13%です。熱断熱基準の継続的な強化、高層建築における耐火グレード製品の急速な普及、プレハブモジュール工法プロジェクトの安定したパイプラインが、需要を総合的に支えています。北米および欧州のデベロッパーは、2025年のEPA(米国環境保護庁)技術移行規則への準拠に向け、低GWP(地球温暖化係数)のハイドロフルオロオレフィン推進剤への転換を進めており、コスト増を伴いながらもグリーンビルディング入札の対象範囲を拡大しています。アジア太平洋地域では、Wanhua ChemicalおよびBASFによるポリウレタン生産能力の拡張が、2024年の生産を制約していた原材料のボトルネックを解消し、インド、インドネシア、中国内陸部における加速するインフラ支出の取り込みを可能にしています。一液型ポリウレタンフォーム市場は、単価を引き下げてDIY消費者をプロ仕様フォームに誘導するeコマースチャネルの恩恵を引き続き受けており、大容量データセンターの建設が耐湿性・耐火性ギャップフィラーへの新たな産業需要を創出しています。

主要レポートのポイント

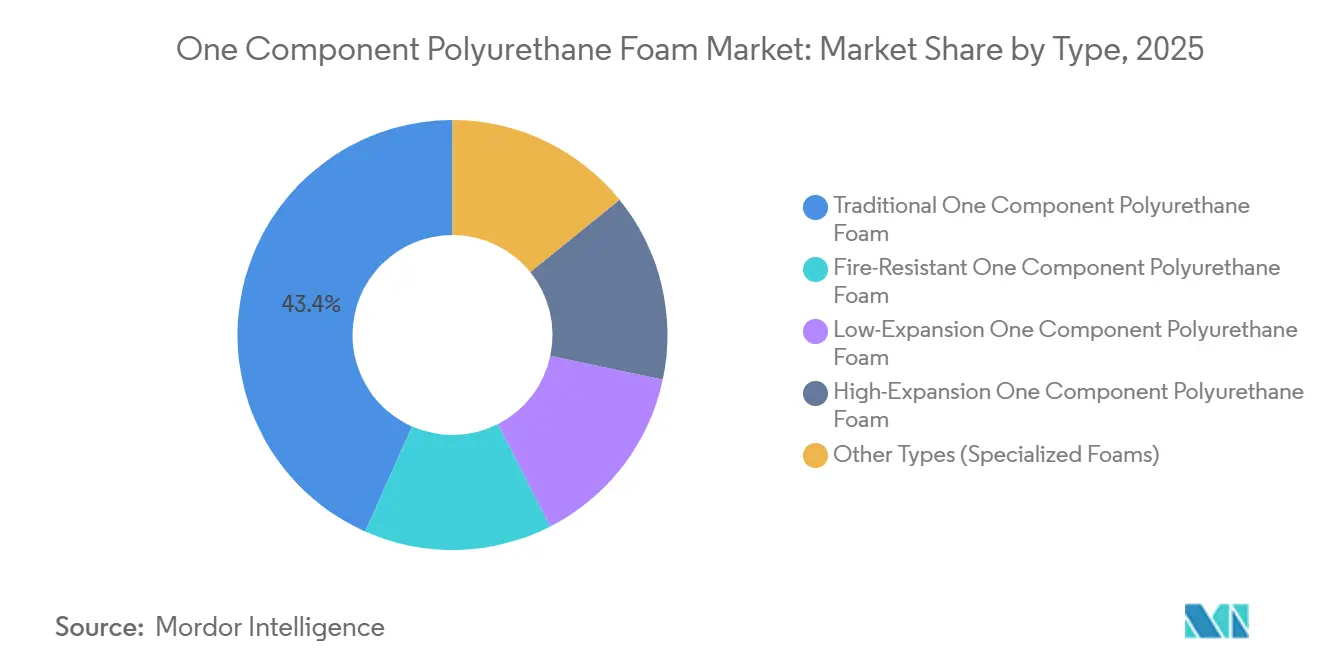

- タイプ別では、従来型一液型ポリウレタンフォームが2025年の一液型ポリウレタンフォーム市場シェアの43.35%を占めてリードし、耐火性一液型ポリウレタンフォームは2031年までに最速の6.68% CAGRを記録する見込みです。

- 用途別では、窓・ドア枠シーリングが2025年に38.89%の売上シェアを占め、屋根および壁空洞は2031年までに6.89% CAGRで拡大すると予測されています。

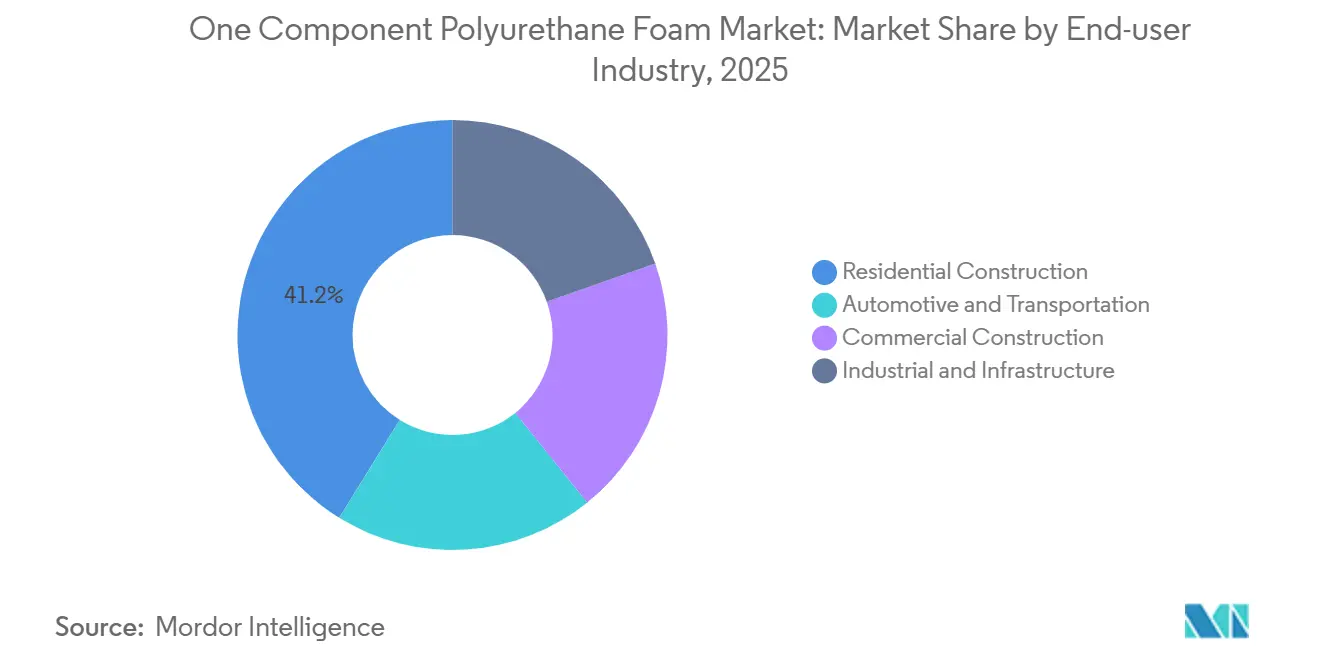

- エンドユーザー産業別では、住宅建設が2025年の一液型ポリウレタンフォーム市場規模の41.16%を占め、産業・インフ需要は2031年までに7.05% CAGRで増加する見込みです。

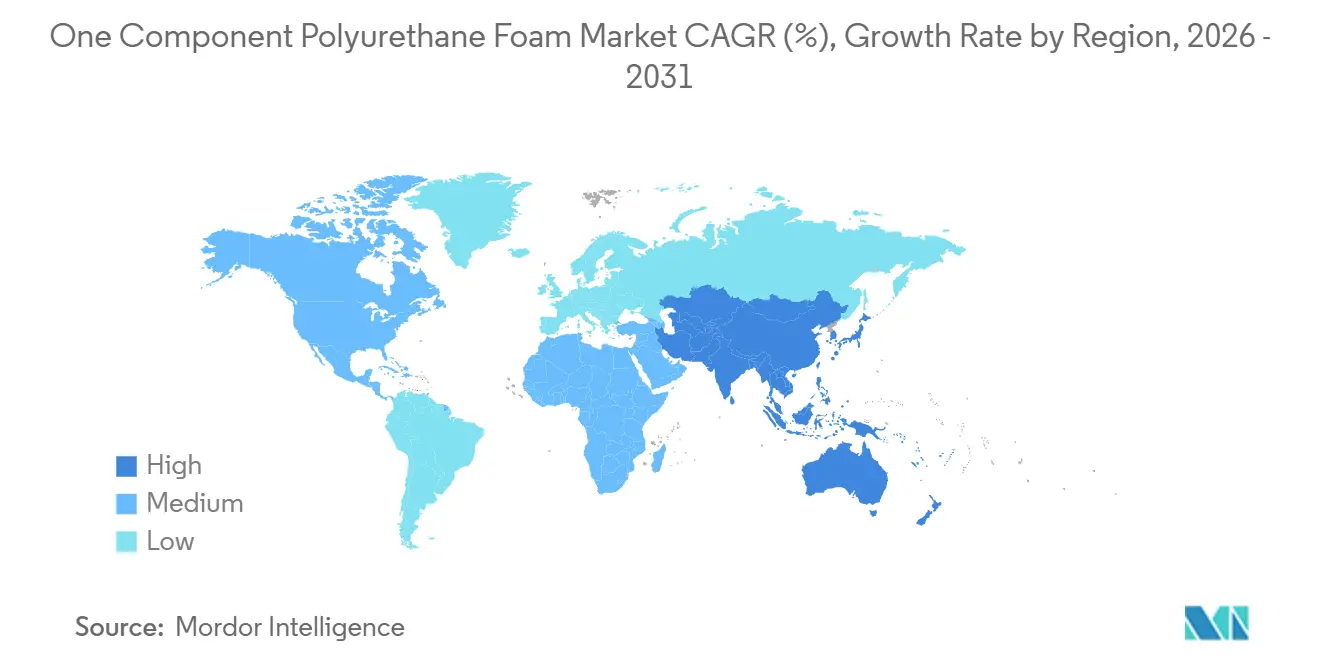

- 地域別では、アジア太平洋地域が2025年に47.74%の最大シェアを占め、2031年までに最速の6.92% CAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の一液型ポリウレタンフォーム市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 耐火・耐湿フォーム技術 | +0.9% | 世界全体;北米、欧州、アジア太平洋の都市中心部で最も強い | 中期(2~4年) |

| 窓・ドアフレーム設置の増加 | +1.2% | 世界全体;欧州・北米での改修ホットスポット | 短期(2年以内) |

| 熱断熱コンプライアンス義務 | +1.5% | 欧州、北米、中国 | 長期(4年以上) |

| プレハブモジュール建設の成長 | +0.8% | 北米、北欧、日本 | 中期(2~4年) |

| eコマースDIYチャネルの拡大 | +0.6% | 世界全体;米国および西欧でオンライン普及率が最高 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

耐火・耐湿フォーム技術の拡大

耐火型一液型ポリウレタンフォームは、建築当局が火炎伝播および煙毒性の基準を強化するなか、従来グレードを上回るペースで2031年まで年率6.68%で成長する見込みです[1]ASTM International、「E84-25 建築材料の表面燃焼特性に関する標準試験方法」、astm.org。英国パートL 2026年改訂規則は壁のU値を0.18 W/m²Kに設定しており、熱性能目標を損なうことなく区画性を維持するギャップフィラーの採用を施工業者に促しています。密閉セル・耐湿バリアントは、体積比2%以下の吸水限界が耐久性を保護する沿岸地域や冷蔵倉庫ハブにおいて、地下または高湿度環境での使用に適しているとして好まれています。BASFが2026年2月に導入したAutofrothシステムは、臭素化ベースラインと比較して煙毒性を30%低減しながら、内包炭素を最大20%削減します。膨張性ハイブリッドシーラント・フォームシステムへの世界的なトレンドは、受動的防火保護を音響・エネルギー性能目標と整合させています。

窓・ドアフレーム設置における使用増加

窓・ドアフレームシーリングは、改修プログラム全体でトリプルガラスユニットが主流化するなか、2025年売上の38.89%を占めました。硬化中に5 psi未満の圧力を発揮する低膨張フォームはフレーム変形を防ぎ、多くのメーカー保証で必須となっています。2025年4月に発売されたSikaWall-3000 Rapid Bondは硬化時間を4時間未満に半減させ、高層ファサードの労務コストを40%削減します。建物全体のライフサイクルカーボン開示を求めるEU建築物エネルギー性能指令の改訂要件は、建築家をバイオベース・低VOCフォームへと誘導しており、これらは受容が高まるなかで適度なプレミアムを獲得しています。カリフォルニア州およびオンタリオ州では、オンライン購入を含む気密材料の最大50%をカバーする光熱費リベートが、北米でのDIY普及を促進しています。

熱断熱コンプライアンスに関する規制圧力

断熱義務は、1.5パーセントポイントという最大の増分リフトをセクター成長に加えます。ドイツのGEG 2024は新築住宅の一次エネルギー需要を55 kWh/m²年に上限設定し、事実上、連続断熱と0.6 ACHでの気密試験の実施を義務付けています。中国のGB 50189-2025は、寒冷気候帯の商業建築に壁のU値を0.25 W/m²K未満とすることを義務付け、カーテンウォール組立業者を高R値・耐火フォームへと誘導しています。北米の2024年国際エネルギー保全基準は気候ゾーン6-7の要件を20%引き上げ、米国北部および中央カナダ全域で改修機会を創出しています。フランスのRE2020は2026年に不遵守に対するペナルティを45,000ユーロ(50,608 USD)に引き上げ、施工業者への責任転嫁を促し、第三者認証の取得を加速させています。

プレキュアフォームを必要とするプレハブモジュール建設の急増

英国のモジュール住宅着工件数は2025年に前年比22%増加し、パネル工場がパッシブハウスの気密性を達成するためにパネルの端部や設備貫通部に単缶フォームを組み込んでいます。国土交通省によると、日本のプレハブ木造フレームは2024年の住宅完工件数の18%に達し、SEKISUI CHEMICALの自動スプレー塗布ラインが貢献しています[2]国土交通省、「住宅着工統計2025年」、mlit.go.jp。2025年に北米で35%増加したデータセンタープロジェクトは、試運転スケジュールを短縮するため、耐火フォームで密封された断熱済み機械モジュールを義務付けています。プレキュアパネルは天候依存性を排除し、現場廃棄物を40%削減するため、冬季が湿潤で労働市場が逼迫している地域で魅力的なアプローチとなっています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| イソシアネート曝露限度の厳格化 | -0.7% | EU、米国、オーストラリア | 短期(2年以内) |

| 競合代替シーラント | -0.4% | 世界全体;低負荷住宅用途で最も顕著 | 中期(2~4年) |

| 高GWP推進剤の禁止 | -0.9% | EU、米国、カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

イソシアネート排出および労働者安全に関する厳格な規制

OSHAの8時間MDI上限20 ppbおよびEU REACHの必須ジイソシアネート研修制度は、小規模施工業者全体でコンプライアンスコストを引き上げています。英国労働安全衛生局の2025年3月ガイドラインは、曝露限度の50%超で局所排気換気と生物学的モニタリングを義務付け、住宅リフォーム業者のプロジェクト間接費を増加させています。オーストラリアのSafeWorkモデル実施規範は、空気モニタリングで証明されない限り危険性を推定し、圧縮強度を10~15%犠牲にするものの高コストの換気改修を回避できる低遊離イソシアネート処方への移行を加速させています。小規模施工業者は、構造荷重が最小限の場合にシリコーンまたはアクリルラテックスへの切り替えを増やしています。

代替シーラントおよび断熱工法の利用可能性

シリコーンシーラントは、優れたUV安定性と±50%の動き対応能力により、グレージングジョイントの60~70%を占めています。SoudalのSMXシリーズなどのMSポリマーハイブリッドは、AgBBおよびA+室内空気ラベルを満たす無臭・無イソシアネート化学品が評価され、2025年に欧州で18%成長しました。セルロースおよびミネラルウール吹き込みシステムは、インチあたりのR値は低いものの、開放屋根裏の容積充填においてポリウレタンより価格面で優位に立っています。硬質フォームボードは、機械固定が容易な連続断熱において一定のシェアを維持しており、単缶フォームを周辺ジョイントおよび貫通部に限定しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:従来型製品は耐火型への置き換えに直面

従来型一液型ポリウレタンフォームは、コスト感度が支配的な汎用ギャップ充填において、2025年の一液型ポリウレタンフォーム市場シェアの43.35%を占めました。耐火型製品は、複合用途タワーにおけるASTM E84クラスAおよびNFPA 286の採用に牽引され、予測期間(2026年~2031年)に年率6.68%で成長する見込みです。耐火型バリアントの一液型ポリウレタンフォーム市場規模は2031年により大きな価値に達すると予測されており、安全性重視のシールへの規制的転換を裏付けています。低膨張ラインは、メーカーが保証適用をフレーム圧力限度に連動させるなか、プレミアムフェネストレーション設置において高膨張フォームを引き続き置き換えています。ニッチな音響および相変化処方は、日産が2025年に乗り心地改善を実証したことを受け、電気自動車のNVHパッケージで注目を集めています。

第二世代製品は安全性に持続可能性を重ねています。BASFのAutofrothは煙毒性を30%、炭素フットプリントを最大20%削減し、厳格な室内空気プロトコルを持つ医療施設での仕様獲得に向けて同社を位置付けています。従来型と耐火型缶の価格差は2026年に2 USD未満に縮小し、コスト重視の住宅改修においても主流採用を支援しています。成熟した高膨張ラインは、精度よりも速度が優先される屋根裏・床下空間の改修で引き続き好まれていますが、速硬化・低圧代替品を採用する労働集約型施工業者の増加に伴い、体積シェアは縮小すると予想されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:屋根・壁空洞が窓シーリングを上回る成長

窓・ドアフレームシーリングは、堅調な改修支出とトリプルペイン窓の普及により、2025年の売上の38.89%を保持しました。しかし、屋根・壁空洞は予測期間(2026年~2031年)に最速の6.89% CAGRで拡大すると予測されており、2030年に向けた欧州のゼロエミッション建築義務を反映しています。施工業者は屋根デッキへのスプレーフォーム施工により30~50%の倉庫エネルギー節約を報告しており、プレミアム材料コストでも迅速な回収を促進しています。産業用HVACおよびパイプライン断熱用途は引き続き堅調で、ポリウレタンの密閉セル・蒸気不透過プロファイルが冷水凝縮を低減し、二次ジャケット費用を排除しています。

エネルギーコードの段階的強化がセグメントの勢いの中心です。英国パートL 2026は屋根のU値を0.11 W/m²Kに引き下げ、ドイツのGEG 2024およびフランスのRE2020は不遵守にペナルティを課し、インチあたり高R値の蒸気密閉ソリューションへの資金を誘導しています。HVAC設置業者は、マスチックとテープの組み合わせと比較して設置時間を短縮するため、ダクト貫通部周辺に単缶フォームを好んで使用しています。自動車分野では、密閉セルフォームがEVバッテリーパックを熱暴走から保護しており、相変化強化システムはキャビン温度平滑化に向けて実験的ながら有望な段階にあります。

エンドユーザー産業別:産業インフラが最速成長を牽引

住宅プロジェクトは、最大250 USDの気密資金を払い戻す光熱費補助の気象化プログラムに支えられ、2025年需要の41.16%を提供しました。しかし、産業・インフラ建設、データセンター、コールドチェーン倉庫、プロセスプラントは2031年にかけて7.05% CAGRでトップとなる見込みです。産業ユーザー向けの一液型ポリウレタンフォーム市場シェアは、ハイパースケールサーバーファームがASHRAE 90.1を満たすためにモジュール機械室で耐火シーラントを指定するなか、2031年までにより高い価値シェアに達すると予想されています。冷蔵倉庫デベロッパーは、グラスファイバーからシームレスポリウレタンエンベロープへの切り替え後に冷凍エネルギーを18~25%削減したと報告しています。

商業改修はマクロ経済サイクルに遅れをとりますが、2030年までに非住宅ストックの最低性能16%を対象とするEU最低エネルギー基準により依然として重要です。自動車・交通機関用途はEV普及に伴い増加しており、密閉セルフォームが静粛なパワートレインによって顕在化した道路騒音を軽減しています。重工業におけるISO 50001の採用は蒸気ラインおよびリアクターの断熱改修を促進し、商品市況の低迷時でも資本配分を正当化する2年未満の回収期間を実現しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に47.74%の売上シェアで一液型ポリウレタンフォーム市場を支配し、2031年にかけて6.92% CAGRで成長すると予測されています。中国の2024年ポリウレタン生産量およびWanhua Chemicalの2025年1月における180万トンのMDI生産能力拡張は、以前の原料逼迫を緩和しました。インドの年間ポリウレタン量の成長とインフラ推進は継続的な需要を示し、インドネシアのパーム油冷蔵倉庫ブームは二桁のフォーム使用量を維持しています。日本のプレハブ住宅シェアは2024年に18%に達し、気密性目標を達成するために工場塗布フォームを統合しています。

北米のポリウレタンセクターは、EPA規則セットに基づき2025年に発効する高GWP推進剤禁止に直面しています。しかし、データセンター建設は2025年に35%増加し、産業グレードフォームの需要を牽引しました。カナダのコード改訂は気候ゾーン6の断熱要件を20%引き上げ、オンタリオ州およびケベック州での高R値フォーム販売を促進しています。メキシコのニアショアリングの波は、HVACダクト周辺のギャップフリー断熱を指定するクリーンルームおよび湿度管理工場を追加しています。

欧州は建築物エネルギー性能指令の改訂に直面しており、2030年までに新築建築物のゼロエミッション化と、2028年から1,000 m²超の建築物に対するライフサイクルカーボン報告を義務付けています。ドイツのGEG 2024、英国のパートL 2026、フランスのRE2020は熱透過率限度を厳格化し、認証済み耐火フォームへの需要を支えています。Covestroのドルマーゲンにおける2025年7月のTDI不可抗力は年間30万トンを削減し、欧州の供給を逼迫させ、現場レベルのイソシアネート曝露を抑制するプレミックス単缶フォーマットへと施工業者を誘導しました。

競合ランドスケープ

一液型ポリウレタンフォーム市場は中程度に分散しています。オンラインチャネルが従来の卸売業者を混乱させており、2025年のTikTok Shopの急成長により米国のホームセンターへの来客数が12%減少し、小売業者はプロ仕様マルチパックと付加価値診断のバンドル提供を余儀なくされています。競争優位性は、生のR値からシステム認証、速硬化、統合蒸気制御性能へとシフトしています。

一液型ポリウレタンフォーム産業リーダー

BASF

Covestro AG

Dow

Huntsman International LLC

Soudal Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:BRB InternationalはBRB Sipostabブランドの新しいシリコーン界面活性剤シリーズを発表しました。この多様なポートフォリオは、軟質・硬質フォームからHRスラブストック、一液型フォーム(OCF)、PUシューソールに至るまで、多数のポリウレタンフォーム用途に対応しています。このイノベーションは一液型ポリウレタンフォーム市場の推進に貢献できます。

- 2025年4月:SikaはRapid Bond Foam for Building Exteriorsを発売しました。SikaWall-3000 Rapid Bondは一液型ポリウレタンフォーム接着剤であり、SikaのEIFS(外断熱仕上げシステム)における迅速かつ耐久性のある施工のために設計されています。

世界の一液型ポリウレタンフォーム市場レポートスコープ

一液型ポリウレタンフォーム(OCF)は、空隙充填、断熱、接着に使用される、すぐに使える湿気硬化型自己膨張エアゾールシーラントです。塗布時に膨張し、ドア、窓、パイプ周辺のジョイントやクラックを充填して、音響・熱・気密シールを提供します。

一液型ポリウレタンフォーム市場は、タイプ別、用途別、エンドユーザー産業別、地域別に区分されています。タイプ別では、従来型一液型ポリウレタンフォーム、耐火型一液型ポリウレタンフォーム、低膨張型一液型ポリウレタンフォーム、高膨張型一液型ポリウレタンフォーム、その他のタイプ(特殊フォーム)に区分されています。用途別では、窓・ドアフレームシーリング、HVACおよびパイプライン断熱、ギャップ充填およびクラックシーリング、屋根・壁空洞、その他の用途(建設・産業など)に区分されています。エンドユーザー産業別では、住宅建設、商業建設、産業・インフラ、自動車・輸送に区分されています。本レポートは、主要地域の17カ国における一液型ポリウレタンフォームの市場規模と予測もカバーしています。市場規模と予測は金額ベース(USD)で提供されています。

| 従来型一液型ポリウレタンフォーム |

| 耐火型一液型ポリウレタンフォーム |

| 低膨張型一液型ポリウレタンフォーム |

| 高膨張型一液型ポリウレタンフォーム |

| その他のタイプ(特殊フォーム) |

| 窓・ドアフレームシーリング |

| HVACおよびパイプライン断熱 |

| ギャップ充填およびクラックシーリング |

| 屋根・壁空洞 |

| その他の用途(建設・産業など) |

| 住宅建設 |

| 商業建設 |

| 産業・インフラ |

| 自動車・輸送 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | 従来型一液型ポリウレタンフォーム | |

| 耐火型一液型ポリウレタンフォーム | ||

| 低膨張型一液型ポリウレタンフォーム | ||

| 高膨張型一液型ポリウレタンフォーム | ||

| その他のタイプ(特殊フォーム) | ||

| 用途別 | 窓・ドアフレームシーリング | |

| HVACおよびパイプライン断熱 | ||

| ギャップ充填およびクラックシーリング | ||

| 屋根・壁空洞 | ||

| その他の用途(建設・産業など) | ||

| エンドユーザー産業別 | 住宅建設 | |

| 商業建設 | ||

| 産業・インフラ | ||

| 自動車・輸送 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年における一液型ポリウレタンフォーム市場の予測値は?

一液型ポリウレタンフォーム市場規模は2025年に39億1,000万USDと評価され、2026年の41億5,000万USDから2031年には55億9,000万USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは6.13%です。

2031年にかけて最も速く成長する製品タイプは?

耐火型一液型ポリウレタンフォームで、予測期間(2026年~2031年)に6.68% CAGRが見込まれています。

屋根・壁空洞用途が勢いを増している理由は?

欧州および北米における厳格なエネルギー効率基準と、改修工事での30~50%のエネルギー節約実績が、これらの組立体における高R値・蒸気密閉フォームへの需要を牽引しています。

高GWP推進剤禁止は市場価格にどのような影響を与えるか?

ハイドロフルオロオレフィンおよび炭化水素発泡剤への移行により、製剤業者の原材料コストが8~12%増加すると予想されています。

最終更新日: